Prévisions économiques trimestrielles

Toujours dans le jeu

date publiée: 18 juin 2026

Faits saillants

- L’accord de paix entre l’Iran et les États-Unis a fait baisser les prix du pétrole, mais pas aux niveaux d’avant la guerre. Les retards accumulés dans les chaînes d’approvisionnement au cours des quatre derniers mois prendront du temps à se résorber, et les répercussions de la hausse des prix continueront de se faire sentir dans l’économie mondiale. La croissance mondiale a ralenti, une situation aggravée par la perspective d’un nouveau resserrement des politiques monétaires des banques centrales.

- L’économie américaine est en voie d’enregistrer une autre année de croissance solide, mais l’inflation devrait demeurer trop élevée aux yeux de la Réserve fédérale américaine (la Fed). La patience devrait être le mot d’ordre de la Fed cette année, tandis que les réductions du taux directeur ne font pas partie du scénario envisagé.

- L’économie canadienne a connu un début d’année plutôt terne, mais elle devrait reprendre de la vigueur au cours du second semestre. La faiblesse généralisée de la demande devrait empêcher les pressions exercées par les coûts de l’énergie de faire grimper de façon importante l’inflation de base, ce qui incitera la Banque du Canada (BdC) à maintenir le statu quo.

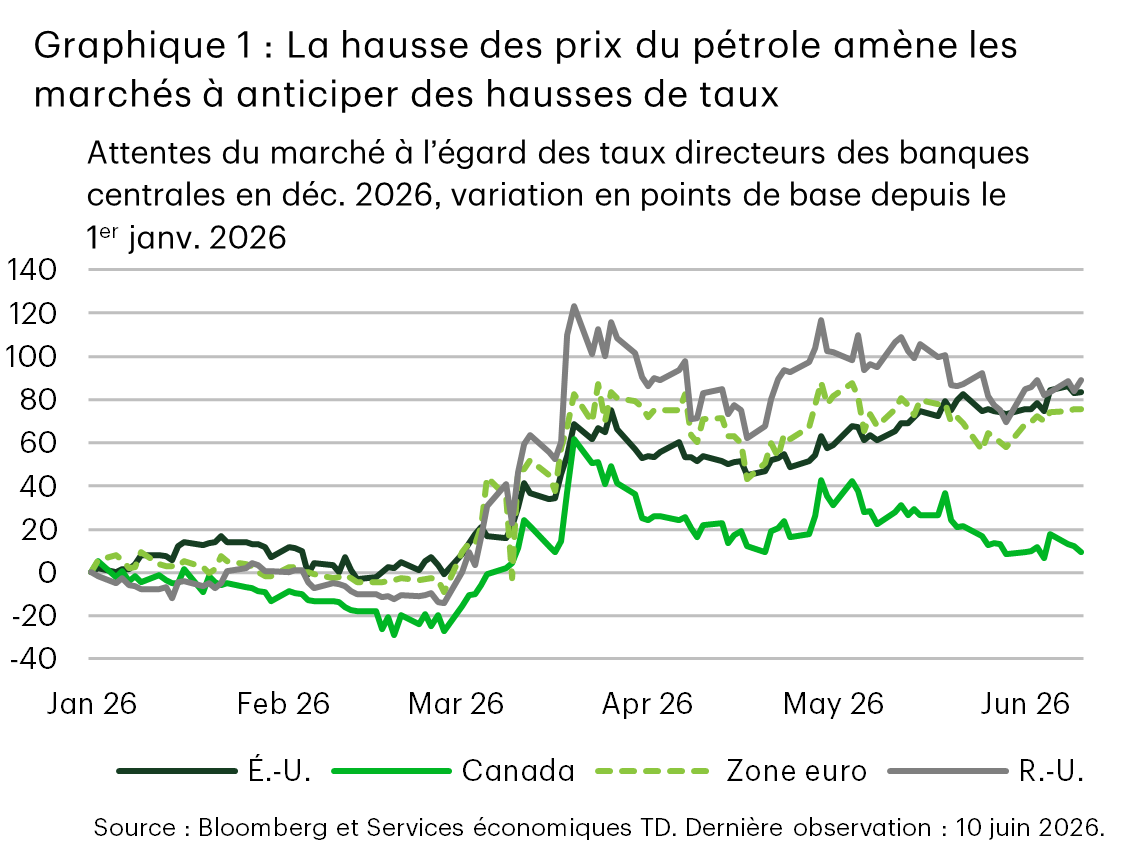

Le conflit au Moyen-Orient et le choc énergétique qui a suivi ont duré plus longtemps que prévu au début de mars. Bien qu’il n’ait pas bouleversé l’économie mondiale, il a provoqué un ralentissement de la croissance. La hausse des prix de l’énergie et la possibilité d’un nouveau resserrement des politiques monétaires des banques centrales constituent deux facteurs qui contribuent à assombrir modestement les perspectives de l’économie mondiale (graphique 1). En effet, la Banque centrale européenne (BCE) a déjà relevé ses taux directeurs en réponse aux préoccupations liées à l’inflation et pourrait le faire de nouveau plus tard cette année. D’autres banques centrales à travers le monde devraient lui emboîter le pas, notamment celles du Japon et de l’Australie. Selon nous, la croissance mondiale devrait s’établir à environ 3 % en 2026 et en 2027, ce qui est légèrement inférieur à nos prévisions de mars. Les révisions à la baisse demeurent modestes grâce à certains facteurs d’atténuation, notamment des stocks de pétrole élevés au début du conflit, des mesures de soutien budgétaire ciblées et les facteurs favorables liés à l’intelligence artificielle (IA).

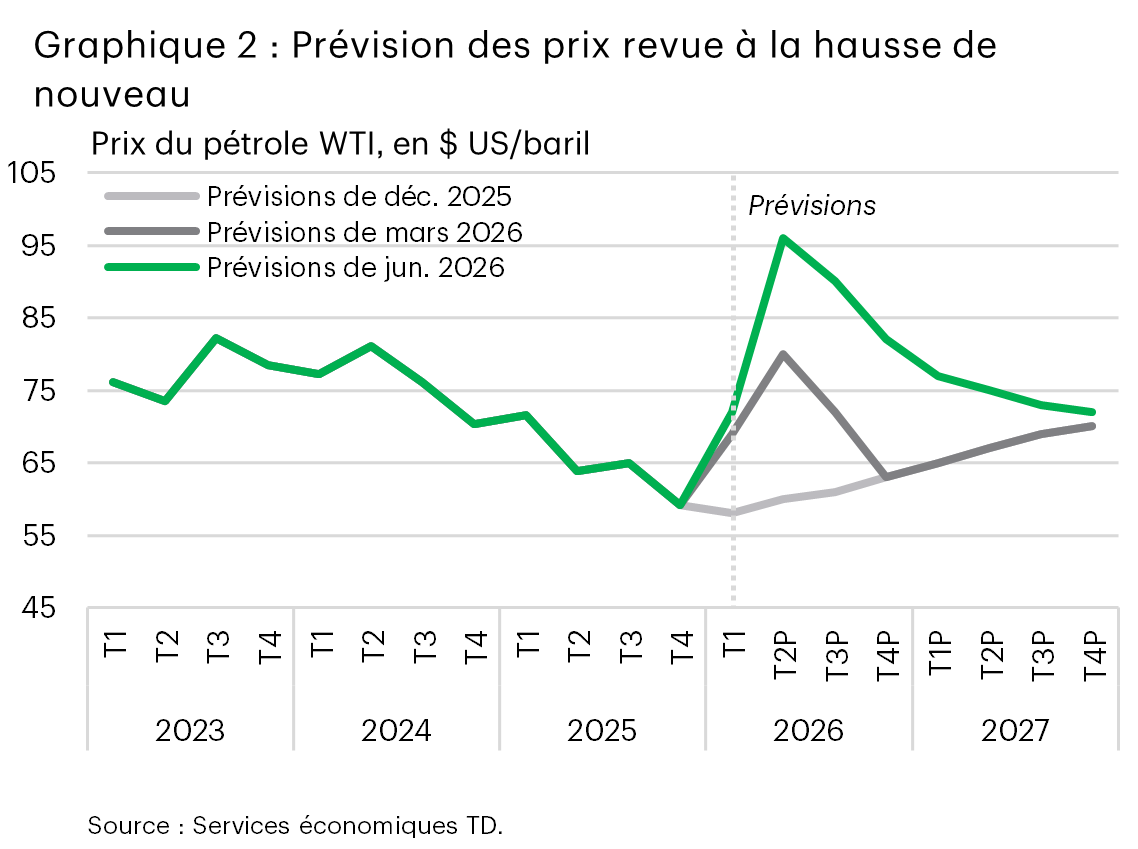

Un accord de paix de 60 jours a été conclu pour rouvrir le détroit d’Ormuz. Ces prévisions reposent sur l’hypothèse que la navigation dans le détroit reprendra graduellement au cours des prochaines semaines, tandis que la production de pétrole dans la région du Golfe amorcera un lent processus de normalisation à compter de juillet. Les marchés pétroliers devraient demeurer tendus sur le plan de l’offre physique au cours des prochains mois, ce qui rendra les prix du pétrole West Texas Intermediate (WTI) vulnérables à des pressions à la hausse ponctuelles et devrait les maintenir dans une fourchette de 80 $ à 90 $ le baril (graphique 2). L’atténuation des perturbations de l’approvisionnement au deuxième semestre devrait contribuer à éviter que les pressions inflationnistes ne s’enracinent davantage et préparer le terrain à un recul des taux obligataires à l’échelle mondiale.

À l’échelle mondiale, les États-Unis ont été le principal moteur de la résilience, même si d’autres régions ont également affiché certains signes de vigueur. Le Japon et le Royaume-Uni ont connu de légers rebonds au début de l’année, mais nous nous attendons à ce que la hausse des prix de l’énergie pèse sur la croissance plus que ce que les politiques peuvent compenser. Plus durablement, la Chine et d’autres économies des marchés émergents, notamment l’Inde et le Brésil, ont maintenu une solide dynamique de croissance, tandis que la demande liée à l’IA soutient l’activité économique dans plusieurs marchés émergents de plus petite taille, dont la Corée du Sud et Taïwan. À l’inverse, l’Europe a déçu au premier trimestre de 2026, alors que les pressions sur l’approvisionnement énergétique devraient peser sur l’activité sur le continent jusqu’à la fin de l’année.

La résilience des États-Unis pousse la Fed à faire preuve de patience

L’économie américaine est restée résiliente pendant les trois premiers mois et demi du choc énergétique. Ce n’est pas une surprise. Au début de la guerre entre les États-Unis et l’Iran, nous avions souligné que les États-Unis étaient beaucoup moins exposés aux fortes hausses des prix de l’énergie en raison de leur forte production intérieure et de leur intensité énergétique moindre. Au-delà des facteurs structurels, le développement de l’IA continue d’offrir un important moteur de croissance et de raviver le secteur manufacturier. Dans le même temps, les remboursements d’impôt plus élevés et le récent raffermissement du marché de l’emploi ont procuré aux ménages un soutien dont ils avaient grandement besoin. La croissance économique devrait s’établir à 2,2 % d’un quatrième trimestre à l’autre en 2026, puis à 2,1 % en 2027.

Même si les ménages ont jusqu’à présent relativement bien résisté aux répercussions de la hausse des prix de l’énergie, nous nous attendons tout de même à ce que le coup porté à leur pouvoir d’achat freine la consommation. Les dépenses devraient augmenter d’environ 2 % en 2026, soit environ un demi-point de moins que ce à quoi nous nous attendions avant le conflit. Des remboursements d’impôt plus élevés procurent aux ménages une certaine protection à court terme, ce qui sera particulièrement avantageux à l’approche de la saison estivale des voyages. Toutefois, nous estimons que le ménage moyen aura épuisé son remboursement d’impôt d’ici septembre. Par la suite, les ménages disposeront de peu de marge de manœuvre pour accroître leurs dépenses, le taux d’épargne actuel s’établissant à 2,6 %, ce qui correspond aux creux du choc énergétique de 2022. Avant cela, le taux d’épargne ne s’était pas établi dans les 2 % depuis le début de 2008, alors que l’endettement des ménages atteignait un sommet historique.

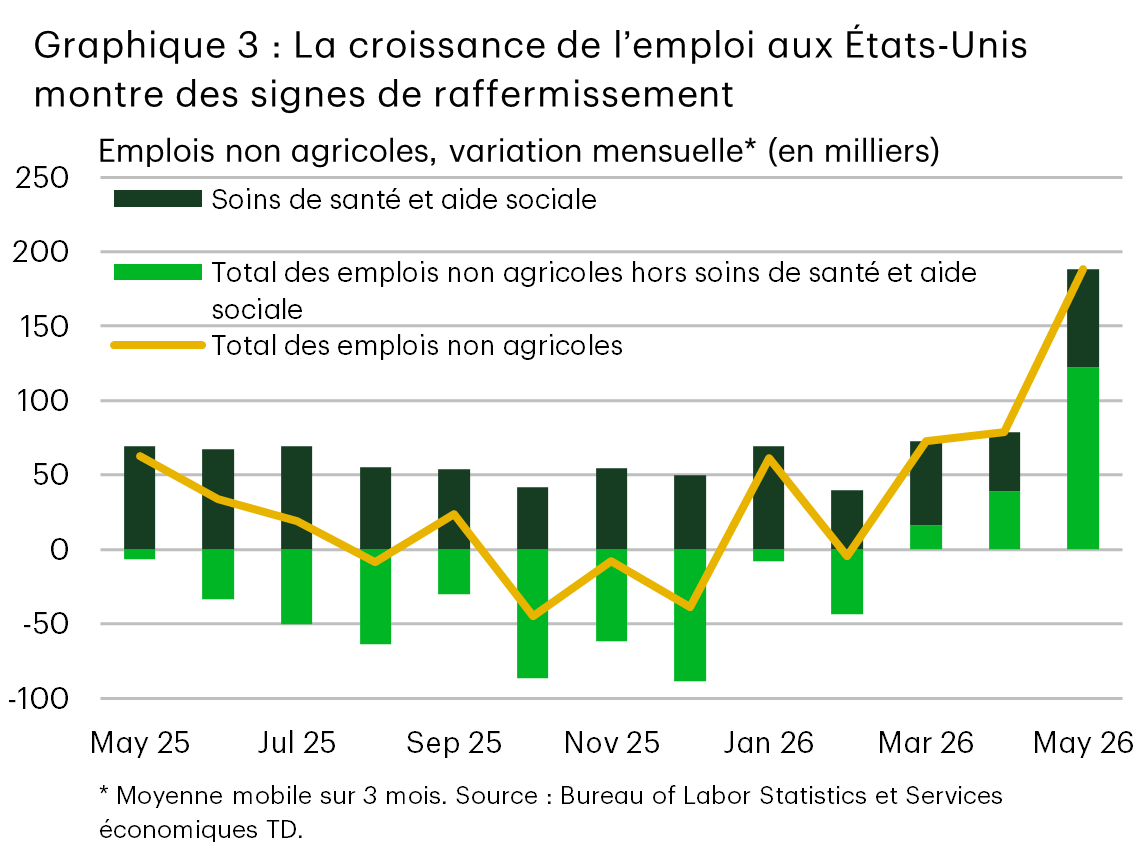

Heureusement, le marché de l’emploi a récemment procuré un soutien plus solide aux consommateurs. Au cours des trois mois terminés en mai, les créations d’emplois ont atteint en moyenne 188 000 par mois, ce qui est nettement supérieur au taux d’équilibre de l’économie et trois fois plus élevé que le rythme mesuré au cours de la même période de l’année précédente (graphique 3). Les embauches ne se limitent plus aux secteurs des soins de santé et des services sociaux. Des secteurs cycliques, comme la fabrication, la construction, ainsi que les loisirs et l’hôtellerie, affichent tous une amélioration par rapport à la fin de 2025.

Fait intéressant, la reprise de l’emploi ne résulte pas d’une augmentation soudaine de la demande de main-d’œuvre, ce qui donne à penser que les employeurs rattrapent une partie du retard accumulé après avoir mis leurs embauches sur pause l’an dernier. Une plus grande prévisibilité sur le front commercial a probablement contribué à cette situation, même si nous observons toujours des changements dans les politiques tarifaires. L’administration a récemment annoncé de nouveaux droits de douane imposés en vertu de l’article 301 pour lutter contre les violations liées au travail forcé, ces derniers devant entrer en vigueur à la fin de juillet. Ces droits s’appliqueraient à 60 pays et varieraient de 10 % à 12,5 %. Ils remplaceraient effectivement les droits de douane temporaires imposés en vertu de l’article 122, qui avaient eux-mêmes remplacé les droits appliqués en vertu de l’International Emergency Economic Powers Act (IEEPA) en février dernier. En fin de compte, le taux tarifaire effectif global demeure largement inchangé, à environ 10 %.

Du point de vue de l’inflation, le pire des effets tarifaires sur les prix s’est déjà produit. Toutefois, un nouveau facteur lié à la réévaluation du secteur des logiciels, probablement en raison de l’intégration de l’IA générative, crée une nouvelle impulsion inflationniste qui contribue à maintenir les prix des biens de base à un niveau élevé. Dans le même temps, les effets secondaires découlant de la hausse des coûts de l’énergie commencent déjà à se faire sentir dans certains segments, comme les billets d’avion, et devraient s’étendre à d’autres catégories au cours des prochains mois. Par conséquent, comme l’inflation s’éloigne davantage de la cible et que le marché de l’emploi ne montre plus de signes de faiblesse, la justification de réductions de taux supplémentaires cette année s’est évaporée.

Lors de sa première conference de presse en tant que président de la Fed, Kevin Warsh n’a pas mâché ses mots. Il a clairement indiqué que l’objectif numéro un était de maintenir la stabilité des prix, et que les cinq dernières années n’avaient pas été un modèle du réussite à cet égard. Ce ton belliciste s’accordait avec le << dot plot >> du FOMC, qui a écarté toute orientation vers un assouplissement, ainsi qu’avec un communiqué nettement plus court ne fournissant aucune indication prospective autre que l’engagement en faveur de la stabilité des prix. Il est plus difficile de déterminer si le niveau actuel des taux, à 3,75 %, correspond au niveau taux neuter pour l’économie américaine. Nous restons sceptiques. Des baisses de taux ne devraient pas être totalement exclues en 2027, mais cela nécessiterait de franchir un seuil convaincant, à savoir que l’inflation se soit stabilisée autour de 2 %.

L’économie canadienne : une amélioration attendue au second semestre

L’économie canadienne a enregistré un deuxième recul consécutif du produit intérieur brut (PIB) réel au premier trimestre, même si la contraction est si faible qu’il faut presque une loupe pour la distinguer (-0,1 % en rythme annualisé sur trois mois). Ce début d’année indéniablement décevant, conjugué aux 95 000 emplois perdus entre janvier et mars, a alimenté les rumeurs selon lesquelles le Canada est aux prises avec une récession. Heureusement, un examen plus approfondi donne à penser que, bien que l’économie soit loin d’être vigoureuse, elle n’est pas non plus dans une situation particulièrement préoccupante.

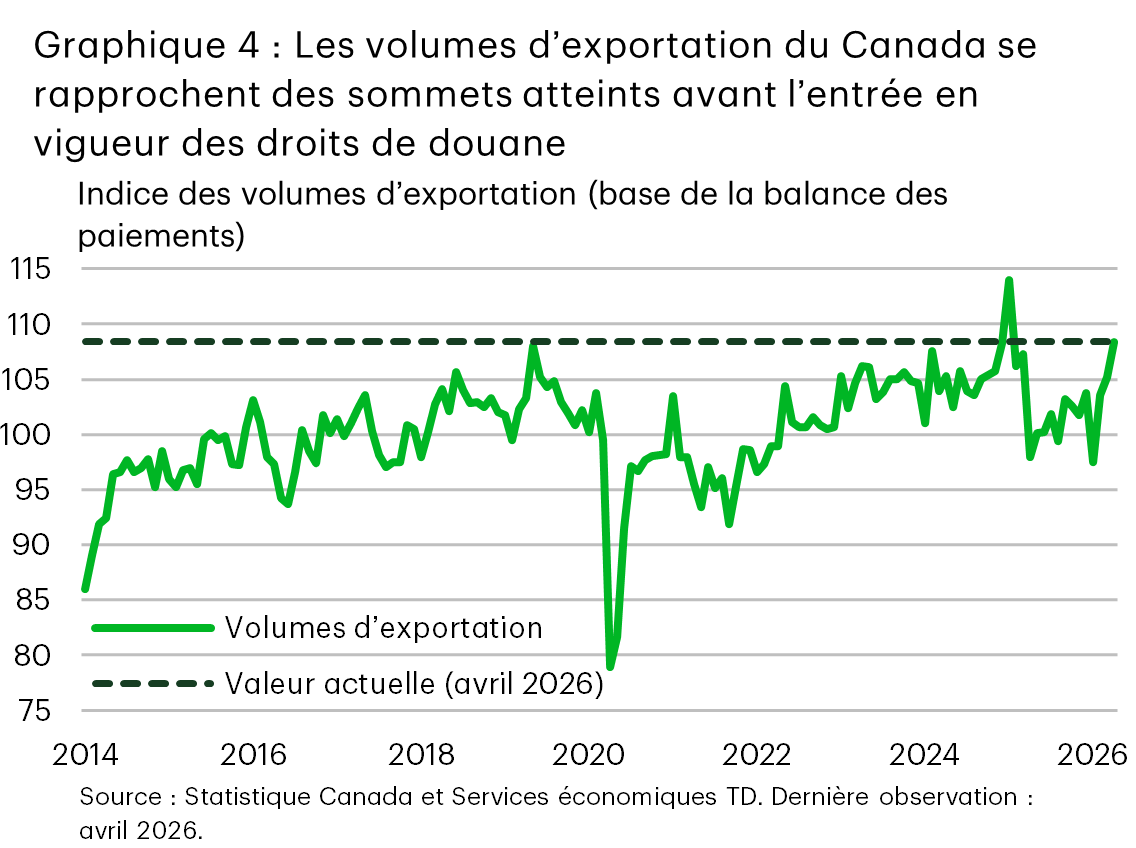

Le repli soudain des dépenses publiques, une tendance qui ne devrait pas se poursuivre tout au long de l’année, a fortement contribué à la contraction observée au premier trimestre. De plus, les ménages ont continué de dépenser, la consommation ayant encore augmenté de 1,5 % (sur trois mois) au cours du trimestre. Bien que le choc inflationniste réduise le revenu disponible, le supplément versé ce printemps au titre de l’Allocation canadienne pour l’épicerie et les besoins essentiels (ACEBE) viendra en atténuer une partie des effets. En effet, les premières données sur le rendement de l’économie canadienne au deuxième trimestre laissent entrevoir un retour à la croissance. L’estimation préliminaire du PIB mensuel a révélé un solide rebond de 0,4 % sur un mois en avril. Les données sur le commerce international soutiennent également un rebond durant ce mois. Plus important encore, avec l’expansion d’avril, les volumes d’exportation sont actuellement d’environ 3 % supérieurs à leur niveau de 2024 avant l’imposition des droits de douane américains (graphique 4). Si l’on fait abstraction des fluctuations mensuelles volatiles, la tendance des exportations laisse entrevoir une stabilisation graduelle des flux commerciaux. Cela rejoint d’ailleurs un constat mis en lumière dans l’Enquête sur les perspectives des entreprises de la BdC, selon lequel les entreprises signalent moins d’obstacles à la croissance de leurs exportations en raison de l’incertitude entourant les échanges commerciaux avec les États-Unis.

Le marché de l’emploi a également réservé une surprise à la hausse en mai, avec un gain net important de 88 000 emplois, effaçant une bonne partie des pertes d’emplois enregistrées plus tôt cette année. Le recul du taux de chômage, qui est passé à 6,6 %, a également été plus important que prévu, mais il reste bien au-dessus d’un niveau que nous considérons comme cohérent avec un marché de l’emploi équilibré. À l’avenir, nous nous attendons à ce que l’économie continue de reprendre graduellement de la vigueur. Dans l’ensemble, la croissance du PIB réel devrait s’accélérer par rapport au taux anémique de 0,7 % enregistré en 2025 (d’un quatrième trimestre à l’autre) pour s’établir à 1,3 % en 2026, et progresser davantage pour s’établir à 1,8 % en 2027. Cela dit, comme la croissance demeure inférieure à son potentiel, nous nous attendons à ce que le marché de l’emploi fasse du surplace jusqu’à la fin de l’année. Le taux de chômage ne devrait ainsi diminuer que modestement pour s’établir à 6,4 % au quatrième trimestre.

Nos perspectives sont tributaires d’une amélioration continue de la situation commerciale, ce qui signifie que les prochaines négociations commerciales dans le cadre de l’Accord Canada–États-Unis–Mexique (ACEUM) représentent un événement de risque important. Les négociations officielles n’ont pas encore commencé et il est peu probable que l’échéance du 1er juillet pour l’examen de l’accord soit respectée. Nos prévisions reposent sur le maintien du statu quo en matière de droits de douane (soit des droits de 10 % sur les marchandises non conformes à l’ACEUM ainsi que les droits imposés en vertu de l’article 232 sur certains produits clés), mais la situation demeure évolutive. Un nouveau revers dans les négociations, ou de nouveaux droits de douane pourraient effacer les progrès récents. À l’inverse, la conclusion d’un accord prévoyant une réduction de certains droits de douane imposés en vertu de l’article 232, en contrepartie de concessions concernant des irritants commerciaux américains, entraînerait une légère révision à la hausse de nos prévisions.

Étant donné que l’économie continue de fonctionner en deçà de sa capacité et que l’on s’attend à une normalisation graduelle de l’approvisionnement énergétique mondial au cours des prochains mois, nous prévoyons que l’inflation demeurera relativement contenue. Contrairement aux États-Unis, les tendances sous-jacentes de l’inflation au Canada demeurent bien maîtrisées, les mesures privilégiées de l’inflation de base de la BdC affichant un rythme annualisé de 1,5 % au cours des six derniers mois, soit un niveau inférieur à la cible. Ce point de départ favorable devrait donner à la BdC une marge de manœuvre pour maintenir son taux directeur inchangé jusqu’à la fin de l’année. Les marchés ont également rajusté leurs attentes, ramenant les hausses de taux prévues en 2026 de trois à la fin de mars à une seule (graphique 1). Malgré tout, nous nous attendons à ce que le huard se raffermisse au cours des prochains mois, à mesure que le différentiel de taux d’intérêt avec les États-Unis se rétrécira.

Tableaux de prévisions et recherche

Pour toute demande de renseignements des médias, veuillez contacter Oriana Kobelak au 416-982-8061.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: