L’Observateur financier

En eaux troubles : le calcul de la banque centrale et le choc pétrolier iranien

date publiée: 16 avril 2026

Faits saillants

- Le conflit iranien a déclenché un important choc de l’offre d’énergie, ce qui a fait grimper considérablement les prix du pétrole et a prolongé l’inflation au-delà de ce qui était initialement prévu.

- Les banques centrales des deux côtés de la frontière devraient traverser le choc de l’offre. Dans la mesure où un accord de paix à long terme est conclu au cours des prochaines semaines, nous estimons que la Fed aura encore un peu de temps pour procéder à deux autres réductions de taux au quatrième trimestre.

- Les taux des obligations du Trésor à long terme devraient diminuer de 20 points de base d’ici la fin de l’année, faisant baisser les taux des obligations d’État canadiennes d’à peu près autant. Le billet vert devrait demeurer sous pression, tandis que le huard devrait atteindre 74 cents d’ici décembre.

- Une nouvelle escalade du conflit précipiterait une nouvelle flambée des prix du pétrole, une hausse des taux des titres du Trésor et un raffermissement du dollar. Dans ce scénario, la Réserve fédérale américaine risque de temporiser pendant une bonne partie de l’année prochaine.

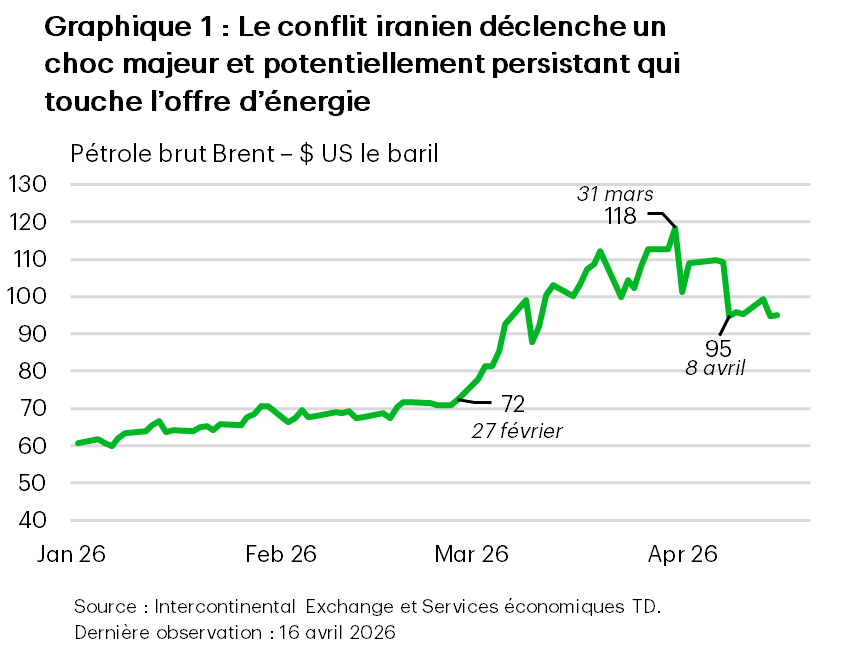

La guerre en Iran a entraîné la plus importante perturbation de l’offre sur les marchés mondiaux de l’énergie de l’histoire moderne. À son sommet, le prix du pétrole brut Brent, l’indice de référence mondial, a dépassé 118 $ le baril. Les prix ont chuté après que les États-Unis, Israël et l’Iran ont convenu d’un cessez-le-feu de deux semaines le 7 avril, mais, à 98 $ le baril, ils demeurent nettement supérieurs aux niveaux d’avant le conflit (graphique 1). Malgré la volatilité récente, les conditions financières générales se sont légèrement resserrées. Toutefois, la situation demeure extrêmement instable et pourrait rapidement s’aggraver si les négociations en vue d’un accord de paix à long terme tournent à l’échec.

Nos prévisions révisées pour le pétrole indiquent que le prix du WTI devrait s’établir en moyenne à 95 $ le baril jusqu’à la fin du deuxième trimestre, la prime de risque s’estompant en partie au deuxième semestre de 2026 si un accord de paix est conclu au cours des prochaines semaines. Toutefois, à elle seule, cette situation n’entraînera pas une normalisation immédiate du transport pétrolier dans le détroit d’Ormuz. Les goulots d’étranglement physiques, les opérations de déminage, le repositionnement des pétroliers à l’échelle mondiale et la gestion des retards dans les ports donnent à penser qu’il faudra des mois, et non des semaines, pour que le flux pétrolier se normalise complètement.

Les attentes des banques centrales fluctuent

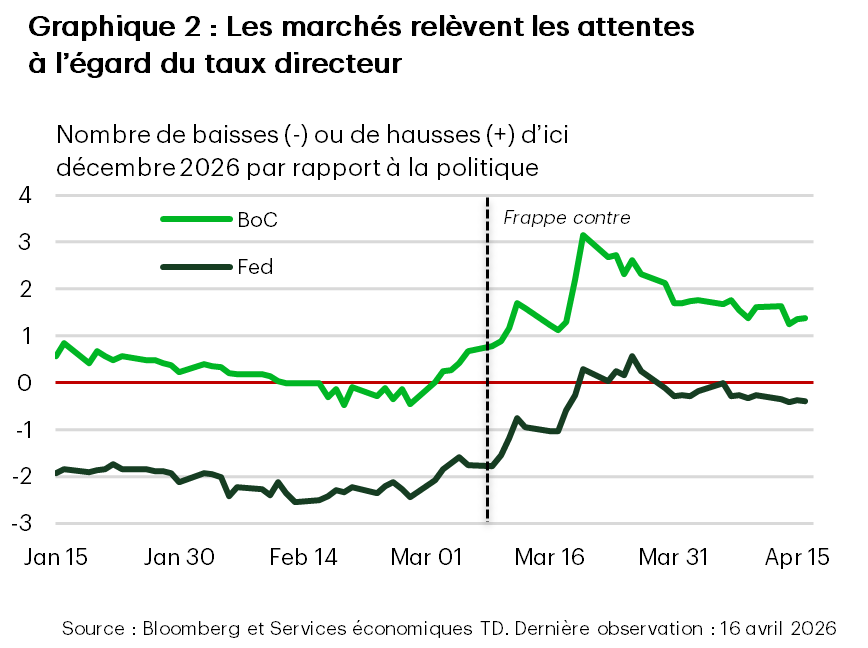

La forte hausse des prix de l’énergie touche déjà les ménages et les entreprises des deux côtés de la frontière, les prix de l’essence et du diesel ayant augmenté de 38 % et de 43 %, respectivement, depuis la fin de février. Comme la durée du conflit n’est pas claire et que l’inflation se manifeste déjà, les attentes à l’égard des mesures politiques des banques centrales fluctuent. À leur sommet fin mars, pour les contrats à terme standardisés, on anticipait une hausse de près de trois quarts de point de la Banque du Canada, tandis que la Fed ramenait les deux baisses de taux prévues à la probabilité d’un peu plus de 50 % d’une hausse! Les esprits se sont calmés après le cessez-le-feu. La Banque du Canada escompte maintenant un peu plus d’une hausse de taux, tandis que la Fed devrait maintenir le statu quo (graphique 2).

Ne rien faire est la meilleure décision… pour l’instant

Mais même une seule hausse de taux de la Banque du Canada dans le contexte actuel semble peu probable. Pour commencer, le choc énergétique frappe une économie déjà affaiblie. La croissance a été handicapée au cours de la dernière année par plusieurs facteurs, notamment l’incertitude commerciale, la faiblesse du marché de l’habitation et le resserrement de l’immigration. Le potentiel de l’économie en a souffert, ce qui a entraîné des capacités excédentaires avant même le début de la guerre. Si l’on ajoute à cela la hausse des prix de l’énergie, la croissance sera inférieure à nos prévisions d’avant le conflit et dépendra de la durée de la perturbation de l’offre.

Les participants au marché semblent toutefois surveiller davantage l’impact du choc sur les cours. Mais c’est une erreur. Comme la flambée des prix de l’énergie est attribuable à l’offre, la politique monétaire ne peut pas vraiment compenser son impact. De plus, compte tenu de ses « décalages longs et variables », toute politique visant à prévenir le choc énergétique risque de n’avoir d’effet qu’après coup. Cela pourrait entraîner le pire résultat possible : ne pas réussir à contenir l’inflation, tout en affectant la demande intérieure à un moment où l’économie est plus vulnérable. Pour le moment, la meilleure réponse serait d’examiner les répercussions sur les prix et de n’ajuster qu’ensuite la politique que si les conditions le justifient.

La situation est plus nuancée aux États-Unis. Le choc énergétique frappe une économie déjà vigoureuse. Le volume des ventes finales aux acheteurs privés du pays – le meilleur indicateur de la demande sous-jacente – a augmenté de 2,6 % au deuxième semestre de 2025, ce qui laisse entrevoir une dynamique solide à l’approche de 2026. En même temps, la croissance devrait profiter des réductions de taux d’intérêt de l’an dernier, des nouvelles baisses d’impôt entrées en vigueur cette année pour les ménages et les entreprises et des efforts continus pour assouplir la réglementation. À lui seul, un choc énergétique ne modifiera pas sensiblement les perspectives, même si les prix du pétrole brut risquent de demeurer élevés encore plusieurs mois. Cela s’explique par le fait que les États-Unis sont devenus plus indépendants sur le plan énergétique et moins énergivores au cours des dernières décennies. Un resserrement soudain et spectaculaire des conditions financières pourrait remettre en question ce scénario; le choc de confiance pour l’économie risquerait d’être plus important. Ce n’est pas notre scénario de base, mais il s’agit d’un risque baissier plausible, en particulier si le cessez-le-feu temporaire ne débouche pas sur une résolution plus durable pour mettre fin au conflit.

De l’avis de la Fed, rien ne presse de modifier sa politique. Dans la fourchette cible actuelle de 3,50 % à 3,75 %, le taux des fonds fédéraux se situe déjà dans la tranche supérieure de l’estimation médiane de la position neutre du FOMC. Pourtant, on s’attend toujours à ce que la croissance dépasse légèrement les perspectives, même si l’on tient compte en partie des répercussions de la hausse des prix de l’énergie.

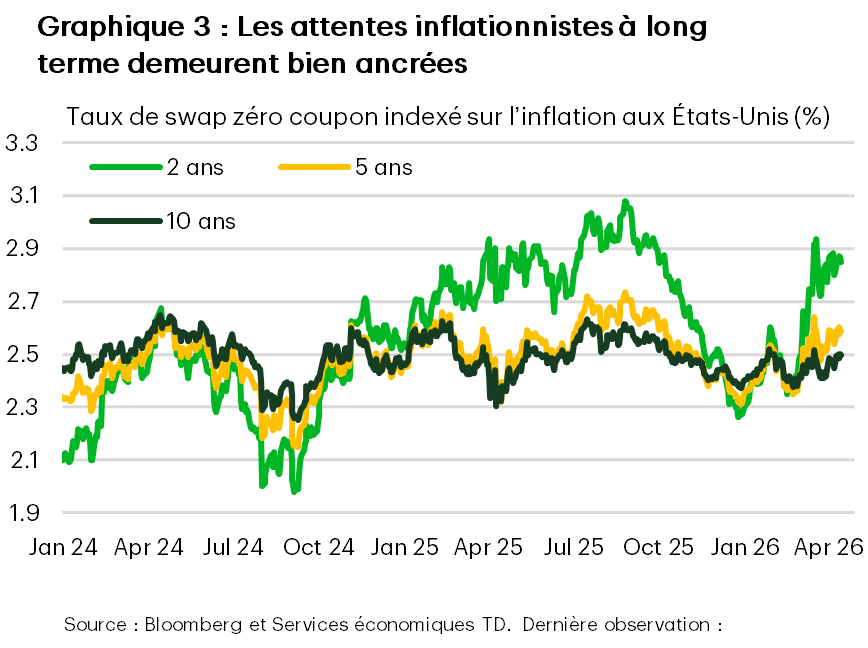

Les attentes inflationnistes seront l’un des principaux paramètres que les décideurs devront surveiller au cours des prochains mois. Cela a été moins préoccupant au Canada, où les mesures de l’inflation de base ont reculé à un niveau largement conforme à la cible de la Banque du Canada. Mais on ne peut pas en dire autant aux États-Unis. Et la crainte des dirigeants de la Fed est que plus l’inflation demeure structurellement supérieure à sa cible, plus le risque d’une dérive des attentes inflationnistes est grand. Fait encourageant, cela ne s’est pas encore produit. Les mesures à court terme ont augmenté, mais les attentes inflationnistes à moyen et à long terme demeurent conformes à l’objectif de 2 % de la Fed (graphique 3). Toutefois, tout signe de hausse pourrait modifier la réflexion du FOMC et susciter des discussions à savoir si la prochaine décision devrait être une hausse de taux.

Selon nos prévisions de base, il pourrait encore y avoir jusqu’à deux autres baisses de taux cette année; les risques penchent pour un horizon plus éloigné et moins de réductions. Pour l’instant, la Fed devrait maintenir le statu quo jusqu’en septembre. Même en supposant que Kevin Warsh soit confirmé par le Comité sénatorial des banques et qu’il soit le nouveau président de la Fed d’ici juin, il sera probablement confronté à une bataille ardue pour convaincre une majorité des membres votants du FOMC d’appuyer un changement de politique immédiat en faveur de taux plus bas. Selon le plus récent graphique à points, 14 des 19 participants du FOMC s’attendent à une ou plusieurs réductions d’ici la fin de l’année. Les participants qui soumettent des prévisions ne sont pas tous des membres votants du FOMC, mais, même si les cinq personnes qui appuient plusieurs réductions de taux votaient, la majorité leur échapperait encore par deux votes.

Taux des titres du Trésor et billet vert : une baisse à l’horizon

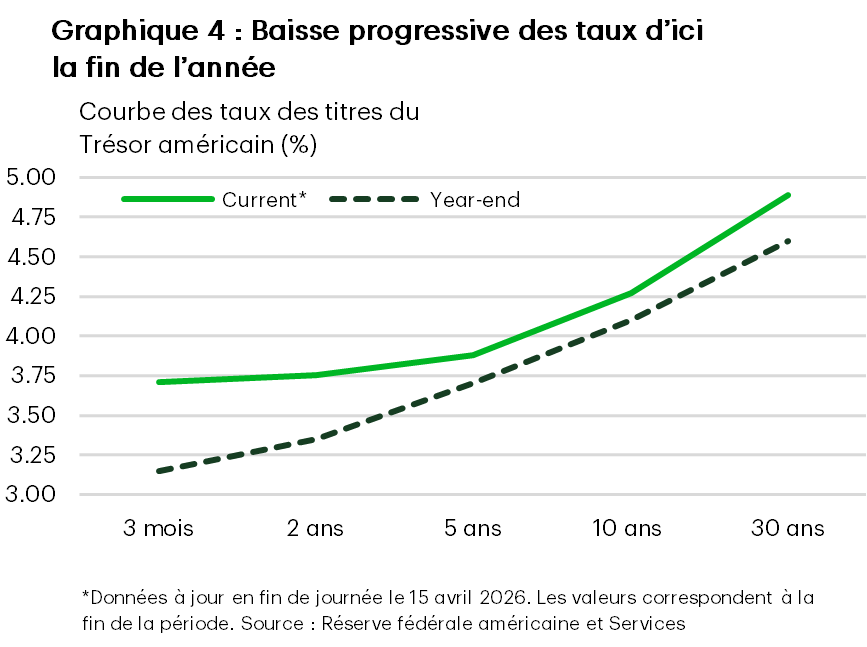

Le risque persistant de résurgence de l’inflation et ses répercussions sur la capacité de la Fed à réduire les taux maintiennent les taux des titres du Trésor à 30 ou 40 points de base au-dessus des niveaux d’avant la crise. Mais si nous avons raison et que les réductions de taux se concrétisent plus tard cette année, la prime d’inflation encore anticipée sur les titres du Trésor devrait diminuer. Cela donne à penser que le taux des obligations du Trésor à 10 ans reviendra à son niveau d’avant la crise, soit 4,10 % d’ici la fin de l’année (graphique 4). Dans l’ensemble, un nouveau rétrécissement des écarts de taux d’intérêt par rapport à d’autres économies avancées devrait exercer un peu plus de pressions à la baisse sur le dollar, ce qui pourrait entraîner un autre recul de 2 % d’ici la fin de l’année. À l’inverse, le huard profitera du repli du dollar américain. Selon nous, il gagnera environ 1,3 cent d’ici la fin de l’année, ce qui le porterait à 74 cents, un niveau qui remonte à la fin de 2024.

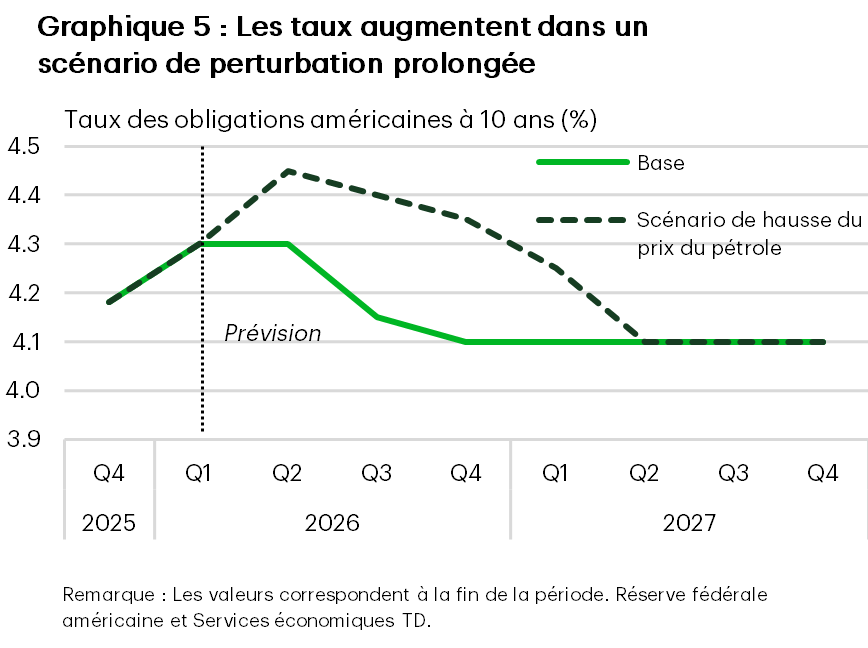

Une perturbation prolongée conduirait la Fed à maintenir ses taux plus longtemps.

Bien sûr, si tout se déroule comme prévu. Mais qu’arrivera-t-il si les négociations en vue d’un accord de paix à long terme avortent et que l’Iran exerce un contrôle strict de la circulation des pétroliers pendant encore quelques mois? Dans ce scénario, le prix du WTI pourrait s’établir en moyenne à 128 $ le baril au deuxième trimestre et ne diminuer que légèrement au deuxième semestre de 2026, les pénuries physiques maintenant une prime de risque plus élevée sur les prix du pétrole cette année et en 2027. Par rapport à notre base de référence actuelle, la croissance économique aux États-Unis est inférieure d’environ un dixième cette année (2,3 % contre 2,4 %) et de trois dixièmes l’an prochain (1,9 % contre 2,2 %). L’inflation globale augmente de près de 10 % sur une base trimestrielle annualisée au deuxième trimestre de 2026, les effets secondaires conservant les mesures de base au-dessus de 2,5 % (base trimestrielle annualisée) jusqu’à la fin du deuxième semestre de 2027. Par conséquent, la Fed garde le cap jusqu’au milieu de 2027. Le taux des obligations du Trésor à 10 ans augmente à court terme, en raison de la prime d’inflation plus élevée, et atteint un sommet de 4,45 % au deuxième trimestre, avant de revenir à 4,3 % d’ici la fin de l’année (graphique 5). L’escalade à court terme relance la recherche d’un refuge, faisant remonter le dollar de 2 % au deuxième trimestre, après sa récente dépréciation, bien que cette tendance devrait se résorber en grande partie d’ici la fin de l’année.

Au Canada, les répercussions sur la croissance économique devraient être plus modestes, compte tenu de l’exposition accrue au secteur de l’énergie. Comme aux États-Unis, les mesures globales de l’inflation grimpent à court terme, ce qui entraîne une certaine répercussion sur les prix de base. Toutefois, compte tenu de la faiblesse du contexte économique, la Banque du Canada devrait rester sur la touche. Toutefois, les taux des obligations d’État à long terme augmentent à court terme, les obligations à 10 ans atteignant un sommet de 3,6 %, avant de reculer plus près du niveau actuel de 3,45 % d’ici la fin de l’année. Le dollar canadien subirait de nouveau des pressions, chutant à un creux de 71 cents au deuxième trimestre, avant de se raffermir à 73 cents d’ici la fin de l’année, tandis que la ruée vers les valeurs refuges s’estompe et que la hausse des prix du pétrole soutient la devise.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.