Des questions? Nous avons les réponses

Aborder les sujets liés aux perspectives économiques et financières

date publiée: 19 mai 2026

Alors que le conflit au Moyen-Orient se prolonge, les questions-réponses de ce trimestre se concentrent sur ses répercussions pour l’économie mondiale, l’inflation et les taux d’intérêt. Nous nous intéressons également aux risques liés au crédit privé, à la création d’emplois et à la situation concernant les droits de douane américains et la révision imminente de l’Accord Canada–États-Unis–Mexique (ACEUM). S’agissant du Canada, nous nous demandons si diverses politiques publiques peuvent faire bouger les lignes en ce qui concerne les investissements et les difficultés du secteur de l’habitation, tout en évoquant les possibles répercussions économiques des matches de la Coupe du monde.

- Q1. Quel degré de nuisance le conflit entre les États-Unis et l’Iran inflige-t-il à la croissance mondiale?

- Q2. Faut-il s’inquiéter de l’évolution des marchés du crédit privé?

- Q3. Quel est le risque d’une flambée d’inflation semblable à celle de 2022?

- Q4. Quels facteurs atténueront les difficultés économiques causées par le choc énergétique mondial?

- Q5. Que faut-il pour que les banques centrales relèvent les taux directeurs en raison des prix élevés de l’énergie?

- Q6. Que se passe-t-il en matière de création d’emplois et de quoi les économies ont-elles besoin pour croître?

- Q7. Quelles sont les perspectives sur le front des droits de douane et de la révision de l’ACEUM?

- Q8. Les changements de politique du gouvernement canadien contribueront-ils à stimuler les investissements et la croissance?

- Q9. Voit-on des signes de reprise sur le marché canadien de l’habitation et les politiques peuvent-elles faire bouger les lignes?

- Q10. Quelles seront les retombées de la prochaine Coupe du monde pour l’économie canadienne?

Q1. Quel degré de nuisance le conflit entre les États-Unis et l’Iran inflige-t-il à la croissance mondiale?

Un important choc de l’offre de pétrole n’a pas encore bouleversé l’économie mondiale. La hausse des prix de l’énergie et l’accroissement de l’incertitude ont réduit d’environ 30 points de base (pdb) les anticipations de croissance mondiale par rapport à la période antérieure au conflit. Comme la perturbation du transit dans le détroit d’Ormuz a duré plus longtemps que prévu depuis nos prévisions de mars, de nouvelles révisions à la baisse sont à prévoir pour les États-Unis, le Canada, l’Europe et le Japon, mais elles seront plus modestes, autour de 10 pdb à 20 pdb, ce qui est notable, mais pas grave. Les politiques de soutien devraient contribuer à atténuer une partie du choc. Aux États-Unis, par exemple, notre révision à la baisse de la croissance du produit intérieur brut (PIB) réel à 2,2 % reflète en partie l’effet de la hausse des coûts du carburant sur le pouvoir d’achat des ménages. Le ralentissement pourrait s’atténuer si les mesures en cours de discussion sont adoptées, comme une exonération temporaire de la taxe fédérale sur l’essence. En revanche, les petites économies asiatiques font face à des révisions à la baisse plus importantes. Les répercussions économiques relativement modestes reposent sur l’hypothèse clé d’une résolution diplomatique du conflit d’ici la fin du deuxième trimestre de 2026.

La résilience économique qui se dessine n’est pas un hasard. De nombreuses économies ont démarré l’année 2026 sur une bonne dynamique et avec quelques amortisseurs importants, comme d’importantes réserves de pétrole. En Asie, les solides bénéfices de sociétés liés aux investissements dans l’intelligence artificielle (IA) ont également contribué à protéger les régions qui constituent des économies manufacturières majeures. Ailleurs, plusieurs des pays les plus exposés au choc de l’offre ont abordé la période avec des réserves, une marge de manœuvre budgétaire ou un accès abondants à des sources d’énergie de substitution, notamment la Chine et l’Inde. La forte croissance observée au premier trimestre en Chine contribue à absorber une partie des répercussions à court terme, tandis que l’Inde reçoit également du soutien grâce aux importantes exonérations douanières annoncées au premier trimestre de 2026.

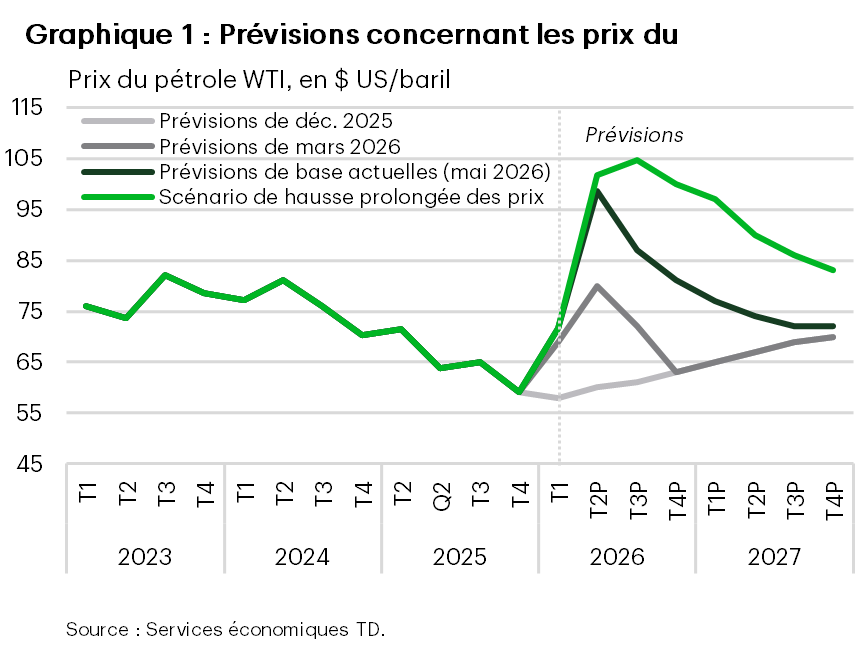

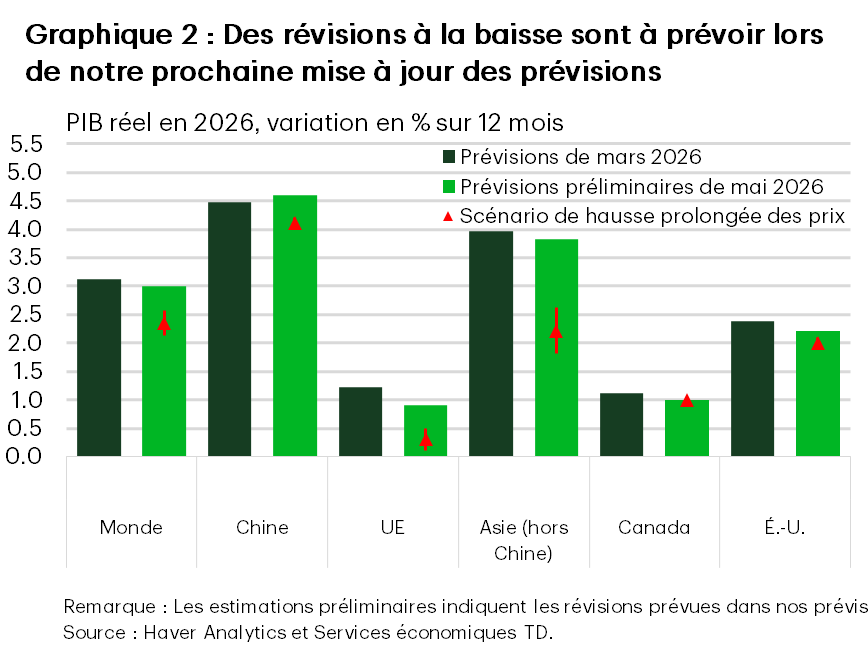

Notre scénario de base repose sur une hypothèse solide : des avancées diplomatiques se produisent d’ici la fin de mai, ce qui permet le rétablissement progressif des flux transitant par le détroit d’Ormuz et la baisse des prix du pétrole (voir les prévisions dans le tableau 1). Toutefois, si la circulation des pétroliers reste perturbée à la mi-année et que le pétrole brut se maintient au-dessus de 100 $ le baril, les répercussions économiques s’intensifient. Dans un scénario de prolongement du conflit où les prix du pétrole s’établissent en moyenne à 100 $ cette année plutôt qu’à 80 $ comme prévu dans notre scénario de base (graphique 1), la croissance mondiale chute à environ 2,5 %. On est alors loin des 3,1 % de nos prévisions de mars et on se rapproche dangereusement d’un repli plus général (graphique 2). La croissance aux États-Unis continuerait de ralentir pour s’établir à 2,1 % en 2026, avec un certain débordement en 2027. De son côté, l’économie canadienne resterait légèrement à la traîne alors qu’elle se situe déjà à un niveau inconfortablement bas. De même, une intensification des craintes de récession, qui se manifeste par un fléchissement de la demande et un resserrement des conditions financières, placerait les banques centrales du monde entier dans la position délicate de devoir réagir à la hausse de l’inflation et aux attentes qui s’y rapportent. Il deviendrait d’autant plus probable qu’elles soient tenues de réagir en faisant légèrement augmenter les taux directeurs.

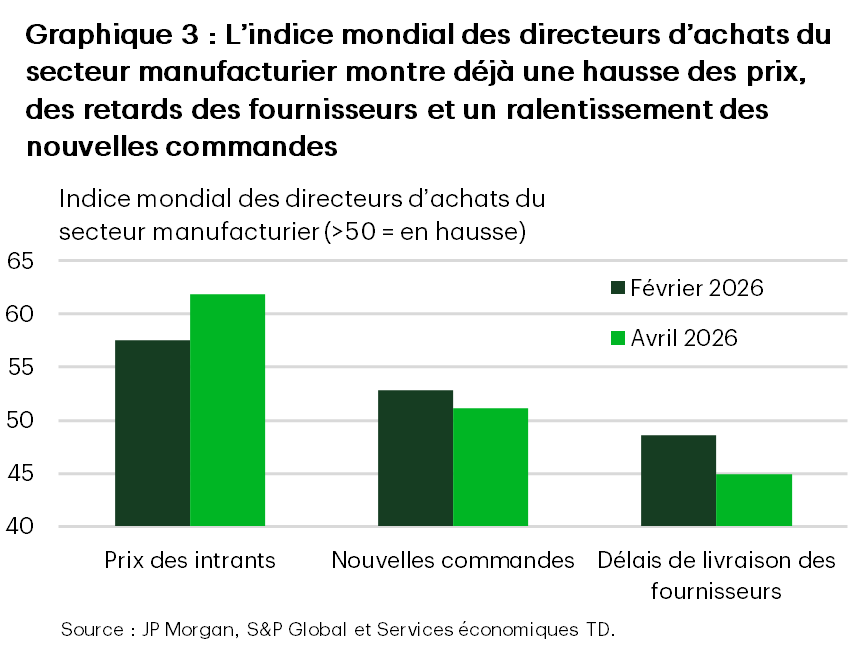

Il faudra du temps pour que les données officielles sur le PIB montrent toute l’étendue des dégâts sur l’économie, de sorte que, pour l’instant, nous nous appuyons sur des indicateurs qui évoluent plus rapidement. Parmi les plus utiles figurent les indices des directeurs d’achats du secteur manufacturier et du secteur des services, en particulier les nouvelles commandes et les prix des intrants, qui signalent vite les pressions sur la demande et les coûts. Déjà, ces enquêtes laissent entrevoir un ralentissement de l’activité en Europe et une hausse des coûts des intrants dans la plupart des grandes économies. À l’échelle mondiale, les pressions sur les prix s’intensifient, les délais de livraison s’allongent face aux tensions que subissent les chaînes d’approvisionnement, et les nouvelles commandes diminuent, car la hausse des coûts contraint la demande et les revenus des ménages (graphique 3). Le temps n’est pas notre allié dans ces perspectives. La résilience mondiale repose sur une inconnue majeure : la durée du conflit.

Q2. Faut-il s’inquiéter de l’évolution des marchés du crédit privé?

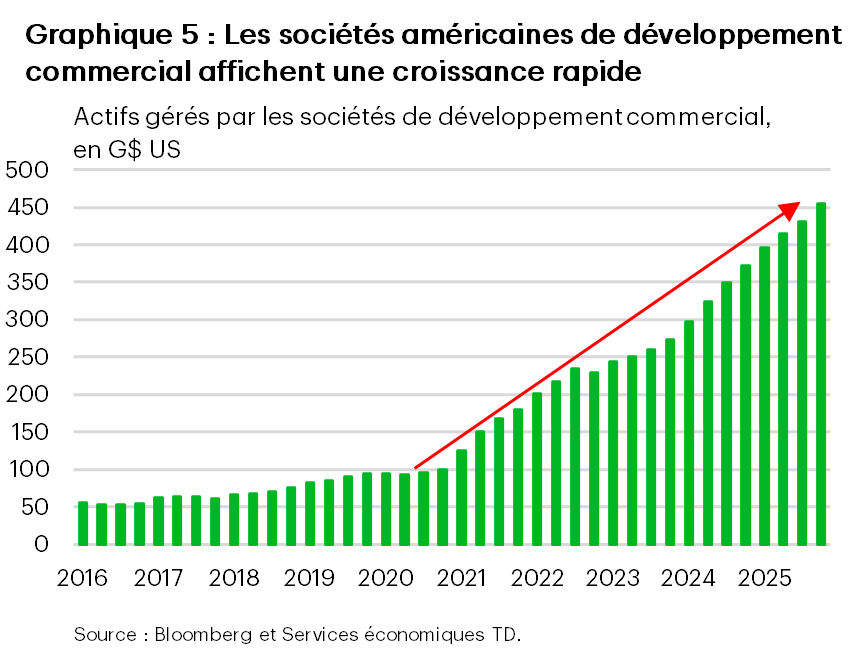

Le marché américain du crédit privé, qui a pris de l’expansion pour atteindre environ 2 000 milliards de dollars, surpasse les marchés des obligations à rendement élevé et des prêts syndiqués. Il constitue maintenant une source de financement essentielle pour les emprunteurs dont la cote est inférieure à la qualité investissement. Toutefois, les faillites récentes et les retraits effectués par les investisseurs particuliers auprès des sociétés de développement commercial ont accentué les inquiétudes à l’égard des évaluations, de la liquidité et de la concentration sectorielle.

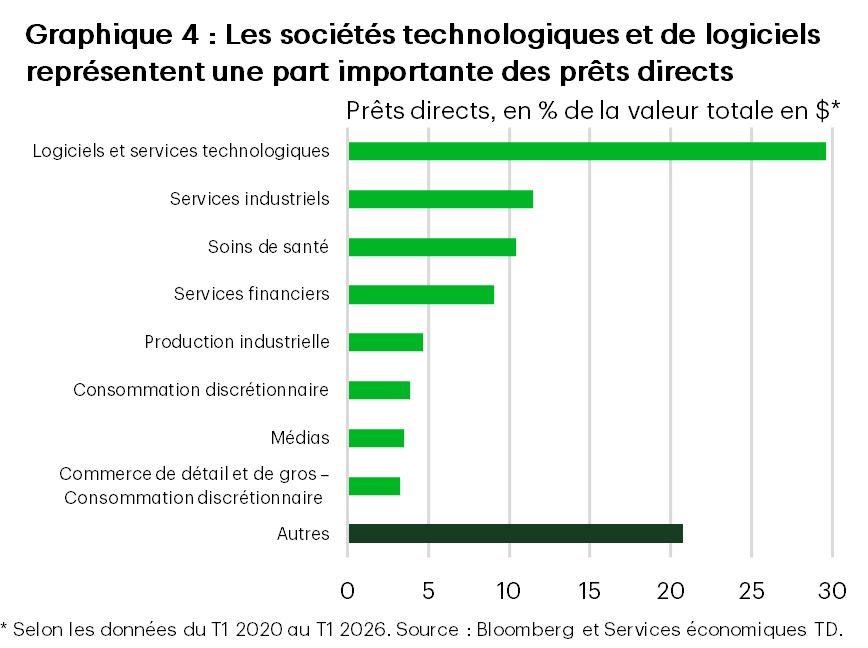

- Les principaux risques comprennent des évaluations opaques, une liquidité limitée et une concentration importante sur les emprunteurs du secteur des logiciels et des technologies (graphique 4).

- La participation des investisseurs particuliers ayant augmenté au moyen des sociétés de développement commercial semi-liquides, le marché est devenu plus sensible aux manchettes négatives et aux pressions exercées par les demandes de rachat (graphique 5).

À l’heure actuelle, l’évolution des marchés du crédit privé demeure maîtrisée et les difficultés sont moins susceptibles d’entraîner des demandes de rachat rapides. On peut aussi trouver un certain réconfort dans le fait que le crédit privé ne constitue que 14 % de la dette non financière des sociétés et que l’exposition des ménages est minimale. Les avoirs des sociétés de développement commercial représentent moins de 0,5 % des actifs financiers totaux des ménages. Le risque de rachats massifs est atténué par le plafonnement des rachats mis en place par les fonds non négociés destinés aux particuliers, et le fait que les capitaux des investisseurs institutionnels, qui dominent le marché, sont habituellement immobilisés pendant plusieurs années. Cette structure plaide en faveur d’une liquidation ordonnée des actifs si les pressions concernant les rachats ou la capitalisation persistent.

Par extension, il serait difficile pour le crédit privé d’être la seule source de déstabilisation du système financier. Dans un scénario extrême où les taux de défaillance augmenteraient à 10 %, cela aboutirait à 200 milliards de dollars de défauts de paiement. Si l’on table sur un taux de recouvrement prudent de 40 %, les pertes seraient d’environ 120 milliards de dollars, ce qui n’aurait probablement qu’un effet légèrement négatif sur le produit intérieur brut (PIB) et les prêts1. Toutefois, le risque principal provient des canaux de transmission indirects liés à la liquidité et aux conditions financières, en particulier au moyen du risque de contrepartie. Selon les estimations de l’Office of Financial Research, le financement par emprunt bancaire et non bancaire pour les fonds de crédit privé et les sociétés de développement commercial représente de 410 à 540 milliards de dollars, plus environ 300 milliards de dollars d’engagements non appelés de la part d’investisseurs institutionnels comme les caisses de retraite et les assureurs. Dans le cas des caisses de retraite, la crise se traduirait par une augmentation des appels de capitaux par les gestionnaires de fonds, et les pertes sur les placements de crédit privé pourraient exercer des pressions sur les ratios de capitalisation ou les fonds propres réglementaires, ce qui pourrait entraîner des ventes d’actifs, comme des actions et des obligations, afin de rééquilibrer les portefeuilles.

Pour le moment, le crédit privé ne semble pas être la principale source de répercussions macroéconomiques majeures, mais la situation pourrait s’aggraver si les écarts de taux s’élargissent en raison de l’incertitude associée à l’intelligence artificielle (IA) ou de la réévaluation des sociétés liées à l’IA. Un resserrement plus général des conditions financières présenterait des risques plus importants.

Q3. Quel est le risque d’une flambée d’inflation semblable à celle de 2022?

À l’évidence, l’inflation augmente et va continuer sur cette trajectoire à court terme. Le doublement des prix du pétrole, la hausse de 30 % des prix du diesel et la pénurie de carburéacteur se répercutent sur les prix payés par les consommateurs. Et ce n’est que le début. À l’heure actuelle, nous constatons principalement des effets immédiats sur les prix directement liés à ces produits, mais il va aussi y avoir des effets secondaires dans l’ensemble des chaînes d’approvisionnement de production et de transport.

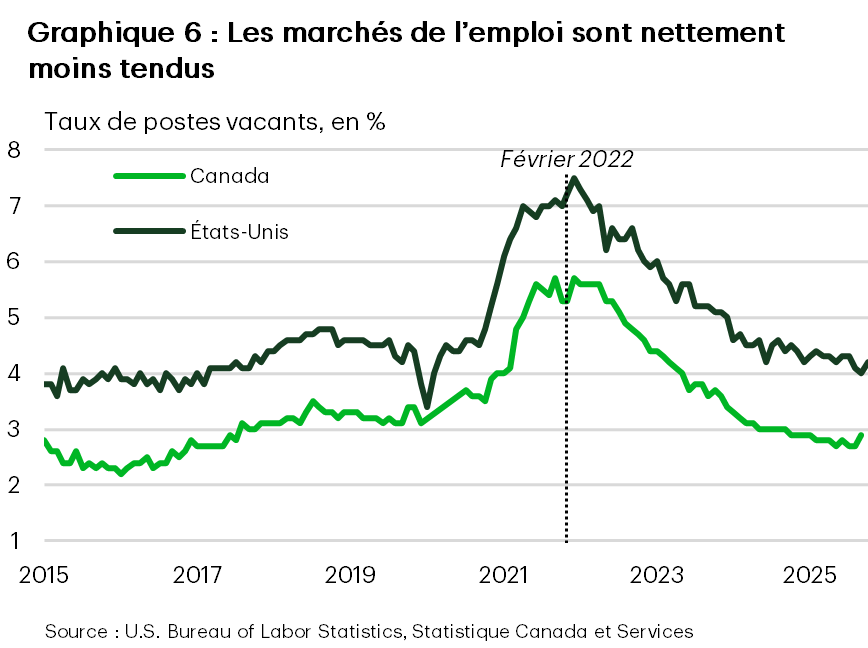

Par rapport à 2022, il existe aujourd’hui plusieurs facteurs distinctifs clés. Bien que les prix de l’énergie augmentent et que les chaînes d’approvisionnement soient emmêlées, l’ampleur et la portée du phénomène sur les biens et les services sont beaucoup moins importantes qu’en 2022. De plus, le présent cycle ne connaît pas le boom des « dépenses de rattrapage » qui a accompagné la réouverture des économies mondiales alimentées par le surplus d’épargne accumulé pendant la pandémie. Enfin, la demande de main-d’œuvre est beaucoup plus faible qu’après la pandémie, période où les entreprises étaient tenues de reconstituer rapidement leurs effectifs afin de répondre à une demande en plein essor (graphique 6). Il y a donc beaucoup moins de gens qui changent d’emploi à la recherche de salaires plus élevés, ce qui avait alors poussé les employeurs à répercuter ces coûts sur les consommateurs.

Nous nous attendons à ce que le choc de l’offre de pétrole fasse grimper l’inflation mesurée par l’indice des prix à la consommation (IPC) à une moyenne respective de 3,6 % et de 2,7 % aux États-Unis et au Canada cette année. Le chiffre est bien plus élevé que les prévisions de 2,8 % et de 2,2 % de décembre dernier. Toutefois, la répercussion dans les prix de base devrait être plus faible qu’en 2022, la demande étant à un tout autre niveau.

Enfin, la réaction des banques centrales sera plus forte cette fois-ci afin de freiner l’envolée des prix. La pandémie a été une perturbation économique qui se produit une fois tous les cent ans et dont les effets n’ont pas été bien compris. On a souvent qualifié de « transitoire » la montée des pressions inflationnistes, ce qui s’est révélé inexact. La perspective des banques centrales a également été brouillée par une décennie d’inflation faible amorcée avant la pandémie, qui a instauré une préférence pour une approche attentiste à l’égard de l’inflation. Sachant que leur crédibilité en a pâti par la suite, les décideurs politiques ne voudront pas reproduire la même erreur. Beaucoup signalent déjà clairement que des hausses de taux seront au rendez-vous si le choc énergétique ne se dissipe pas. En matière d’inflation, les banques centrales vont abaisser leur seuil de tolérance par rapport à 2022.

Q4. Quels facteurs atténueront les difficultés économiques causées par le choc énergétique mondial?

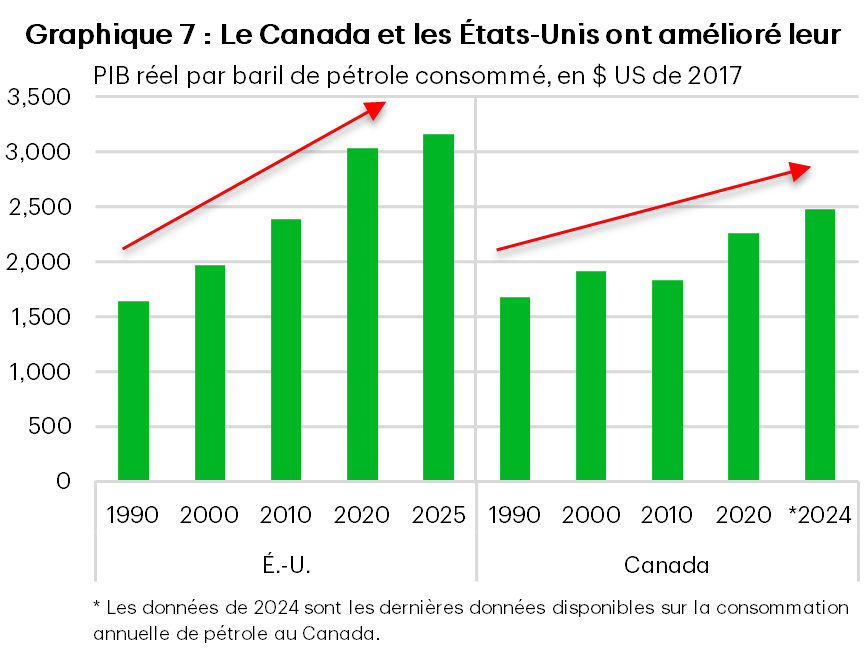

Comme nous l’avons vu à la question 1, les répercussions économiques sont moins importantes pour les États-Unis et le Canada que pour l’Europe et l’Asie. La révolution du gaz de schiste au milieu des années 2000 a permis aux États-Unis de changer de dynamique, passant du statut d’importateur d’énergie à celui de petit exportateur net, tout en renforçant l’efficience énergétique. Au Canada, le secteur de l’énergie est depuis longtemps un moteur de l’économie, puisqu’il représente près de 7 % de la production globale, soit environ deux fois plus qu’aux États-Unis. Du point de vue de la croissance, cela signifie que les chocs énergétiques ont toujours été une arme à double tranchant. D’un côté, la flambée des prix de l’énergie érode le pouvoir d’achat des ménages et fait grimper les coûts des intrants des entreprises, ce qui nuit à la production. De l’autre, elle stimule les revenus des producteurs d’énergie (et les recettes fiscales des gouvernements), ce qui contribue à atténuer les répercussions globales sur la croissance. La situation actuelle se produit à un moment où les États-Unis et le Canada utilisent moins d’énergie, ce qui reflète une transition vers des économies plus axées sur les services et une meilleure efficacité énergétique (graphique 7).

Au-delà des facteurs structurels, les ménages américains sont bien placés pour absorber le choc énergétique. Les réductions d’impôt prévues par la One Big Beautiful Bill Act (OBBBA) sont rétroactives à l’ensemble de 2025, ce qui accroît le remboursement d’impôt moyen des ménages d’environ 350 $. Il y a aussi l’avantage découlant de la suppression de l’impôt sur les pourboires et les heures supplémentaires. Si l’on ajoute à cela un marché de l’emploi qui montre les premiers signes d’un raffermissement, on a normalement tous les ingrédients nécessaires pour que les consommateurs résistent au choc des prix de l’énergie. Toutefois, les indicateurs de confiance nous montrent aisément que les consommateurs américains sont très sensibles aux prix dans le domaine des aliments, de l’essence et d’autres articles achetés de manière plus fréquente. Par conséquent, le choc des prix actuel va mettre à l’épreuve la résilience des consommateurs. Nous nous attendons à ce que la croissance des dépenses de consommation aux États-Unis demeure inférieure à 2 % en termes réels pendant la majeure partie de 2026. S’il s’agit bien d’un signe de résilience, ce chiffre constitue tout de même un recul par rapport au rythme de 2025.

Au Canada, les effets économiques seront inégaux d’un bout à l’autre du pays. Les régions productrices d’énergie vont profiter directement de la hausse des prix du pétrole par l’intermédiaire des bénéfices des sociétés et des recettes publiques. Cela pourrait ensuite stimuler le taux d’embauche, les salaires et l’activité économique globale dans ces régions. À l’inverse, les régions importatrices d’énergie, comme l’Ontario et le Québec, subiront les effets négatifs de la hausse des prix de l’énergie et seront désavantagées. L’exonération de la taxe fédérale sur l’essence a apporté un soulagement temporaire à la pompe, mais en l’absence d’une baisse des prix du pétrole, elle ne fait qu’atténuer l’impact direct à court terme et ne permettra guère de compenser les effets secondaires pour les consommateurs si la hausse des prix se répercute de façon plus généralisée sur les aliments et d’autres articles. Pour l’instant, nous considérons que le choc énergétique net est neutre pour l’ensemble de l’économie canadienne, mais la croissance des dépenses de consommation devrait se situer entre 1 % et 1,5 % en termes réels cette année, ce qui est également inférieur au rythme de l’an dernier. Les prévisions ne tiennent pas compte d’une forte hausse des investissements des entreprises liés aux prix du pétrole. Elle pourrait aboutir à un gain de croissance en 2027 compte tenu des efforts déployés par le gouvernement fédéral pour accélérer le calendrier et accroître la crédibilité de son action en faveur de l’investissement, en plus des récentes annonces concernant les investissements dans les infrastructures gazières et les acquisitions de sociétés énergétiques.

Q5. Que faut-il pour que les banques centrales relèvent les taux directeurs en raison des prix élevés de l’énergie?

Nous restons d’avis que la Réserve fédérale américaine (la Fed) et la Banque du Canada (BdC) continueront d’écarter le choc énergétique s’il se résorbe d’ici juin ou à court terme. Toutefois, la Fed a moins de marge de manœuvre que la BdC pour faire preuve de patience.

Avant la guerre, l’inflation de base aux États-Unis était élevée, s’établissant à 4,3 % (sur trois mois, données annualisées) tout au long du premier trimestre. L’économie se trouve donc dans une situation moins favorable pour absorber les pressions accrues sur les prix. Un élément positif est que le cycle d’assouplissement a été interrompu et qu’un taux des fonds fédéraux de 3,75 % est toujours considéré comme « restrictif ». Il est également supérieur à l’estimation médiane à long terme du plus récent résumé des projections économiques de la Fed. En raison de cette dualité, nous avons cessé d’anticiper des réductions de taux pour cette année, sans pour autant tabler sur une hausse. À supposer que la guerre trouve une résolution au cours des deux prochains mois, la Fed pourrait reprendre ses réductions de taux au début de 2027.

Au Canada, la situation est un peu plus tranchée. Les mesures de l’inflation à court terme sont faibles, les mesures de base de la BdC s’établissant en moyenne à seulement 1,6 % au cours des trois et six derniers mois. Les prix sont plafonnés par la faiblesse du marché de l’emploi (le taux de chômage se maintient entre 6,5 % et 7,1 % depuis septembre 2024) et la capacité limitée des entreprises (selon elles) à répercuter les coûts plus élevés sur les consommateurs. Ces conditions devraient inciter la BdC à rester sur la touche jusqu’à la fin de l’année, même si le taux directeur se situe dans la partie inférieure de sa fourchette neutre (2,25 %).

Cela dit, comme nous le soulignons à la question 3, les banques centrales ont clairement indiqué qu’elles ne veulent pas que 2026 soit une répétition de ce qui s’est passé en 2022. La patience aura donc ses limites si les graves perturbations énergétiques causées par la guerre se prolongent jusqu’à l’été. Pour l’instant, la plus récente décision de politique monétaire de la BdC indique simplement que si les prix de l’énergie restent élevés et donnent lieu à une « inflation persistante et généralisée […] des hausses consécutives du taux directeur pourraient être nécessaires. »

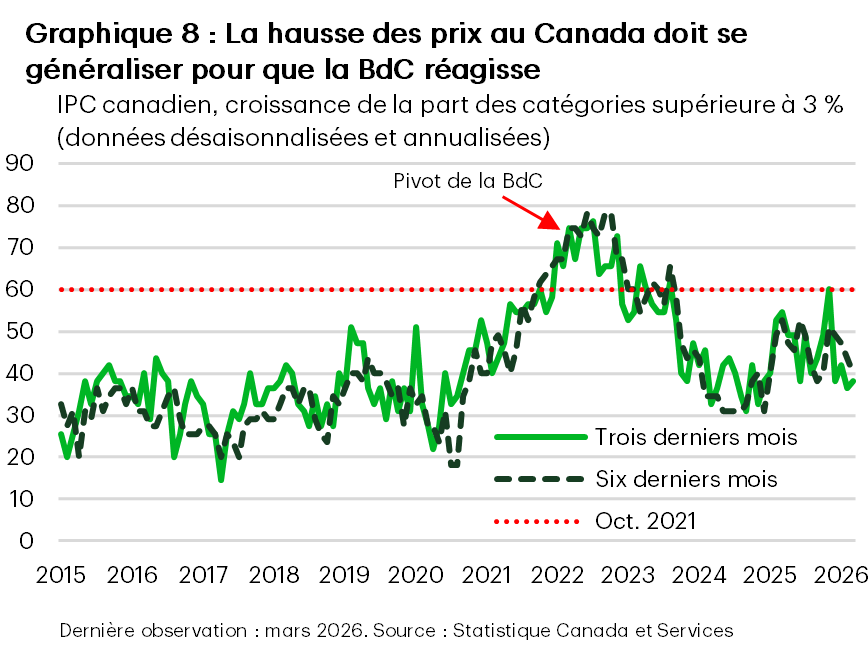

Le point de bascule exact qui inciterait les banques centrales à faire augmenter les taux directeurs est incertain. En octobre 2021, lorsque la BdC a adopté un ton ferme dans ses communications, la part du panier de l’indice des prix à la consommation (IPC) présentant des augmentations de prix sur trois et six mois supérieures à 3 % (données annualisées) s’établissait respectivement à 60 % et 62 % (graphique 8). Aujourd’hui, elle s’établit à 44 % et 40 %. Si la marge de manœuvre n’est pas très grande, cela fait office de baromètre pour savoir à quel moment les dirigeants de la banque centrale ne peuvent plus ignorer un élargissement des pressions sur les prix.

Aux États-Unis, d’importants obstacles empêchent encore la Fed de passer d’une pause prolongée à une hausse. Toutefois, la vigueur de la croissance et la généralisation des pressions sur les prix pèsent de plus en plus sur sa position conciliante. Pour que la Fed s’oriente vers des hausses de taux, quelques facteurs essentiels devront s’aligner. On pense notamment à un resserrement du marché de l’emploi (soit une baisse du taux de chômage ou une reprise soutenue de la croissance de l’emploi), ainsi qu’une accélération des mesures de l’inflation de base et une hausse des attentes d’inflation à long terme.

Q6. Que se passe-t-il en matière de création d’emplois et de quoi les économies ont-elles besoin pour croître?

En 2025, la création d’emplois a considérablement ralenti au Canada comme aux États-Unis, mais il faut moins d’emplois pour stabiliser le taux de chômage, sachant que les flux d’immigration ont considérablement diminué après la flambée observée au lendemain de la pandémie. La croissance de la population active le montre particulièrement bien. En 2024, la création mensuelle d’emplois nécessaire pour maintenir le taux de chômage à un niveau stable (c.-à-d. le taux d’équilibre) était estimée à 50 000 au Canada et à 150 000 aux États-Unis. Aujourd’hui, ces chiffres sont tombés à un peu moins de zéro au Canada et à 30 000 aux États-Unis. Autrement dit, le niveau de référence d’un « bon » chiffre mensuel de l’emploi est beaucoup plus bas. De plus, comme les États-Unis et le Canada sont aux prises avec un vieillissement de la population et un ralentissement de l’immigration, la baisse du nombre d’emplois est la nouvelle norme.

Bien que le niveau de référence ait baissé, la croissance de l’emploi au Canada n’a pas été en mesure de l’atteindre, ce qui s’est traduit par d’importantes capacités excédentaires sur le marché du travail. Le taux de chômage de 6,9 % se situe environ un point de pourcentage au-dessus de ce qu’il serait sur un marché de l’emploi équilibré. En effet, les destructions d’emplois se situent en moyenne à 28 000 par mois depuis décembre; si on prend encore plus de recul, cela signifie qu’il n’y a eu aucune progression des emplois sur toute une année. À l’inverse, bien que les emplois aux États-Unis n’aient augmenté que de 0,2 % par rapport à l’an dernier, le rythme s’est accéléré pour atteindre une moyenne de 76 000 nouveaux postes par mois depuis décembre. Bien que le taux de chômage se soit maintenu dans une fourchette étroite de 4,3 % à 4,4 %, c’est à peine plus que la cible à long terme, et un signe que les conditions du marché de l’emploi se resserrent.

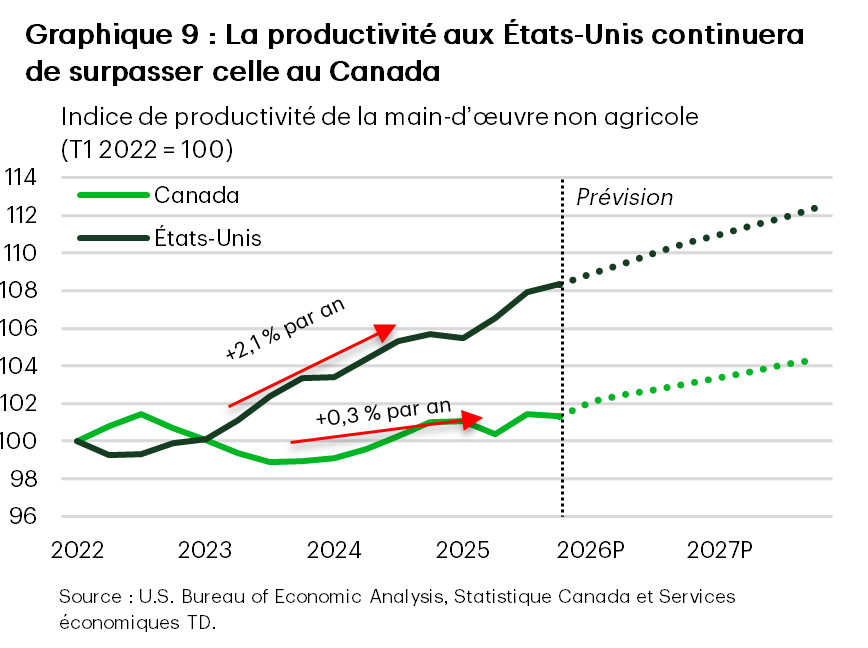

L’absence de croissance de l’offre de main-d’œuvre peut être utile pour plafonner le taux de chômage, mais cela signifie également un ralentissement de la croissance du nombre d’heures travaillées, un facteur clé de la croissance économique globale. Les économistes parlent souvent d’un concept appelé « croissance potentielle », c’est-à-dire le taux de croissance durable et non inflationniste de l’économie. En général, la croissance potentielle présente deux composantes de base : la croissance du facteur travail (heures travaillées) et la productivité. À court terme, le facteur travail va connaître une croissance minimale au Canada et aux États-Unis, ce qui renforce l’importance de la productivité. Pour l’instant, le Canada est faible sur ces deux composantes, ce qui se traduit par une croissance économique atone. Mais la situation est différente aux États-Unis : depuis quelques années, la productivité dépasse 2 % en rythme annualisé (graphique 9).

L’idéal, c’est que les deux leviers soient enclenchés, ce qui a été le cas pour les États-Unis ces derniers temps. Nous nous attendons à ce que la croissance de la productivité aux États-Unis soit encore plus forte au cours des prochaines années en raison de l’adoption généralisée de l’intelligence artificielle (IA). Le Canada devrait également profiter d’une reprise, mais celle-ci est d’autant plus urgente que l’offre de main-d’œuvre constitue une contrainte plus forte.

Q7. Quelles sont les perspectives sur le front des droits de douane et de la révision de l’ACEUM?

La réponse de l’administration américaine à la décision de la Cour suprême contre son recours à l’International Emergency Economic Powers Act (IEEPA) a été rapide. Dans les heures qui ont suivi la décision, Donald Trump a imposé des droits de douane mondiaux temporaires de 10 % en vertu de l’article 122 de la Trade Act of 1974, qui expirera le 24 juillet. Les droits de douane en vertu de l’article 122 sont utilisés pour remédier à des déficits de balance des paiements importants et persistants ou pour défendre la valeur du dollar américain, mais leur durée est limitée à cinq mois. Toutefois, cette solution de rechange a également fait l’objet de contestations juridiques, le Tribunal de commerce international des États-Unis ayant rendu une décision contre les droits de douane au début du mois de mai.

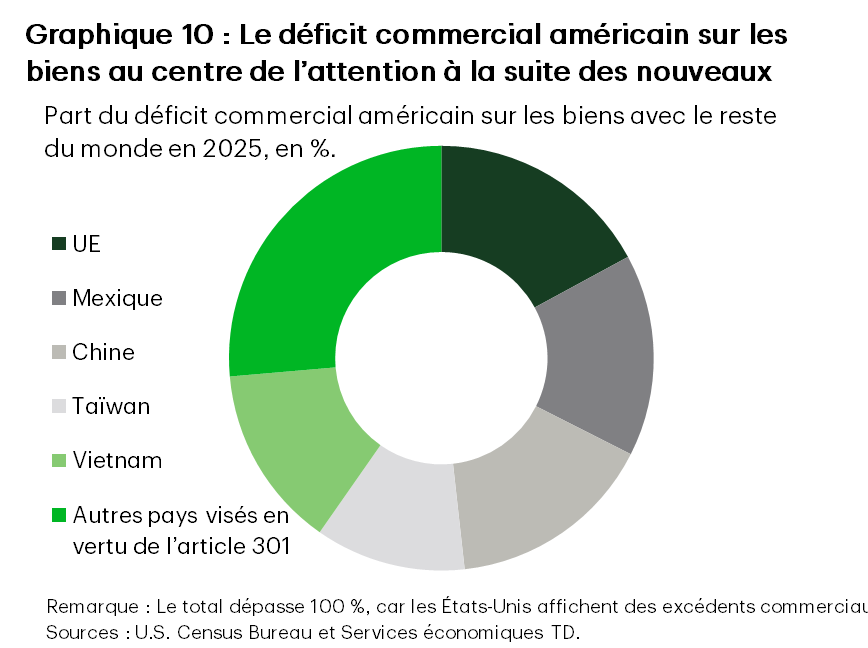

Bien que cette décision accroisse l’incertitude à court terme concernant les droits de douane, l’administration américaine envisage déjà des solutions de rechange plus durables. Une solution de remplacement plus permanente est actuellement à l’étude dans le cadre de deux enquêtes sur les droits de douane menées au titre de l’article 301 et visant plus de 60 pays. Ces droits de douane sont axés sur des pratiques commerciales anticoncurrentielles qui n’étaient auparavant en vigueur que contre la Chine. La première des nouvelles enquêtes porte sur des allégations de capacité de production excédentaire au sein de l’Union européenne (UE) et dans 16 autres pays. La balance commerciale nette cumulative de ces pays avec les États-Unis est à peu près égale au déficit commercial des États-Unis avec le monde (graphique 10).

La deuxième enquête au titre de l’article 301 porte sur 60 enquêtes distinctes visant 60 partenaires commerciaux des États-Unis, toutes fondées sur la même allégation selon laquelle ces pays n’auraient pas pris les mesures nécessaires pour interdire efficacement l’importation de marchandises produites en recourant au travail forcé. Historiquement, les enquêtes menées en vertu de l’article 301 ont duré entre 12 et 18 mois, mais le représentant au Commerce des États-Unis cherche à accélérer le calendrier afin de prolonger le régime tarifaire de l’administration au-delà de l’échéance des droits de douane temporaires prévus au titre de l’article 122.

Alors que ces rajustements tarifaires se poursuivent, la première révision de l’Accord Canada–États-Unis–Mexique (ACEUM) est prévue pour juillet. Comme environ le tiers du commerce américain est couvert par l’accord, une modification importante pourrait avoir des répercussions considérables sur l’économie nord-américaine. Pour l’instant, les représentants américains ont laissé entendre que les principaux éléments de l’accord resteraient inchangés, mais nous nous attendons à des modifications dans des domaines comme le renforcement des exigences de composantes nationales, l’harmonisation des politiques commerciales vis-à-vis de la Chine et le renforcement des partenariats dans des domaines d’intérêt commun (c.-à-d. les minéraux critiques, l’énergie, etc.). Le représentant au Commerce des États-Unis devrait soumettre ses plans au Congrès d’ici le 1er juin et l’examen officiel devrait débuter un mois plus tard.

Bien que nous nous attendions à ce que la politique commerciale demeure globalement stable en 2026, les multiples rebondissements continueront de maintenir un niveau élevé d’incertitude politique. L’examen de l’ACEUM sera probablement difficile et pourrait peser sur la confiance des entreprises au sein des trois pays. Même si la menace d’un retrait de l’accord n’est probablement qu’un risque extrême et peu probable, entravé par des questions juridiques, ces menaces pourraient tout de même rapidement se répercuter sur les intentions des entreprises en matière d’embauche et d’investissements. Pour l’instant, l’issue la plus probable est que l’essentiel de l’accord demeure en vigueur, le Canada et le Mexique proposant des concessions en échange d’une certaine réduction de droits de douane précis imposés en vertu de l’article 232.

Q8. Les changements de politique du gouvernement canadien contribueront-ils à stimuler les investissements et la croissance?

Le premier ministre Mark Carney a souligné que l’ambition du gouvernement fédéral est de faire en sorte que le pays se « remette » à « bâtir de grandes choses ». Pour ce faire, il s’appuie sur trois leviers. Le plus important est le Bureau des grands projets, établi à l’origine pour rendre les décisions du gouvernement à l’égard des projets désignés dans un délai de deux ans. Toutefois, le gouvernement fédéral est récemment allé plus loin en lançant une consultation de 30 jours sur les changements réglementaires et législatifs afin de raccourcir le délai d’examen des projets et de décision à un an, mais aussi afin de créer des « zones économiques fédérales » pour le développement et de coordonner les consultations avec les communautés autochtones, entre autres changements proposés. La simplification des exigences réglementaires pour accélérer le développement des infrastructures pourrait avoir un réel effet de transformation, mais ses principaux avantages économiques ne devraient se concrétiser qu’à moyen terme.

Comme les répercussions des droits de douane américains se font toujours sentir, le gouvernement fédéral a pris deux autres mesures immédiates pour débloquer des investissements. La première concerne l’augmentation des dépenses dans les secteurs de la défense et des infrastructures publiques. S’agissant de la défense, des milliards de dollars sont affectés aux infrastructures de base et de cybersécurité, ainsi qu’à l’élaboration d’une stratégie industrielle de défense nationale; certains équipements seront toutefois importés, ce qui atténuera les avantages pour l’économie canadienne. Pour les infrastructures publiques en général, des milliards de dollars sont alloués sur cinq ans à des projets allant des établissements hospitaliers aux infrastructures de transport. De plus en plus de sociétés participant à l’enquête sur les perspectives des entreprises ont indiqué que ces mesures « appuyaient leurs perspectives commerciales ».

Les changements sur le plan fiscal sont moins importants. L’élargissement des crédits d’impôt à la recherche scientifique et au développement expérimental, ainsi que l’élargissement de l’admissibilité à la passation en charges immédiate des dépenses en immobilisations (superdéduction à la productivité) ont été annoncés dans le budget de 2025 dans le but de réduire le taux d’imposition marginal des nouveaux investissements.

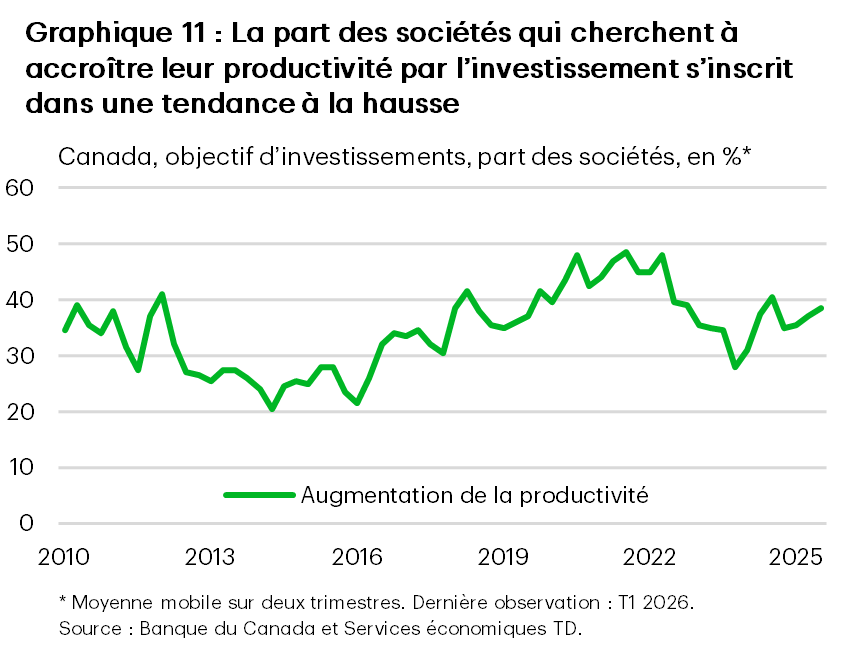

Le gouvernement cherche à jeter les bases d’une croissance à long terme, et il est possible que les nouvelles politiques ne stimulent pas immédiatement les investissements, au vu de la stagnation des dépenses sous l’effet de la guerre commerciale. Nous nous attendons donc à une faible croissance des investissements des entreprises en 2026, après la contraction de l’an dernier. Néanmoins, signe que les choses commencent peut-être à changer, l’enquête sur les perspectives des entreprises a montré une amélioration notable des intentions d’investissement avant la guerre au Moyen-Orient. Plus encourageant encore, la part des répondants qui privilégient les investissements visant à améliorer la productivité a continué d’augmenter (graphique 11). Associée à l’adoption de l’intelligence artificielle (IA), l’augmentation de ces dépenses en capital pourrait contribuer à inverser la crise de productivité qui sévit au Canada depuis plusieurs années, ce qui est essentiel pour que le pays réussisse face à l’évolution du contexte politique et économique (comme nous l’avons mentionné à la question 6).

Q9. Voit-on des signes de reprise sur le marché canadien de l’habitation et les politiques peuvent-elles faire bouger les lignes?

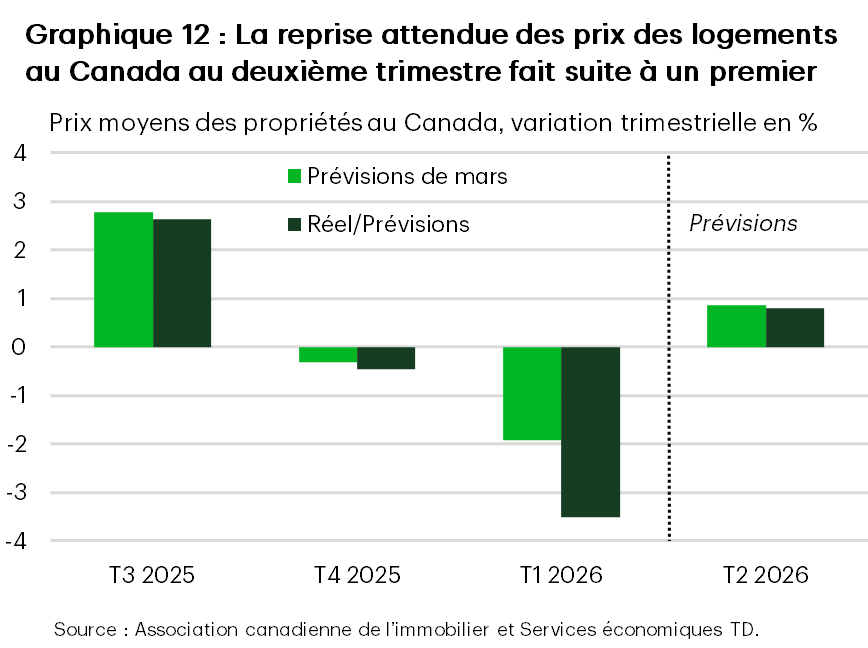

Les données préliminaires du deuxième trimestre ont été conformes à nos prévisions de mars, selon lesquelles les ventes et les prix moyens au Canada devraient augmenter au deuxième trimestre. Toutefois, cela ne compense que partiellement la faiblesse du premier trimestre (graphique 12), en particulier en Colombie-Britannique et en Ontario. L’Alberta connaît également un ralentissement après avoir atteint des niveaux élevés, ce qui atténue la dynamique des prix sur ce marché.

Nous prévoyons toujours une reprise graduelle et modeste du marché de l’habitation. Du côté positif, on observe une certaine demande accumulée sur le marché de la revente après deux années de stagnation des ventes et de volatilité sur le marché. Toutefois, la fragilité du marché de l’emploi et le ralentissement de la croissance démographique suscitent une certaine prudence, ce qui limite les perspectives de reprise rapide, même si l’incertitude économique venait à se dissiper soudainement. Nous estimons que le marché de l’habitation connaîtra une reprise en 2027, grâce à l’amélioration du contexte économique et à une meilleure abordabilité en Ontario et en Colombie-Britannique, en particulier si les inquiétudes liées à l’Accord Canada–États-Unis–Mexique (ACEUM) s’estompent. On ne s’attend pas à ce que les fluctuations du taux directeur aient une incidence notable sur cette prévision, la Banque du Canada devant rester sur la touche.

Sur le plan politique, les mesures récemment adoptées comprennent une réduction de la TPS fédérale sur les logements neufs pour les acheteurs d’une première propriété, ainsi que deux mesures propres à l’Ontario. Il s’agit d’une initiative conjointe du gouvernement fédéral et de l’Ontario visant à éliminer la TVH sur les logements neufs pour tous les acheteurs, et d’un nouveau plan de 8,8 milliards de dollars visant à réduire les redevances d’aménagement municipales jusqu’à 50 % sur trois ans, l’objectif étant d’améliorer l’abordabilité des logements. La réduction de la TPS est désormais en vigueur, tandis que l’allègement de la TVH en Ontario n’a pas encore été mis en œuvre. Ces mesures devraient soutenir les ventes de logements neufs (par la baisse des prix), ce qui serait conforme aux conclusions de la littérature économique, et contribueront à terme à une augmentation de l’offre de logements.

Cela dit, le segment des logements neufs est confronté aux mêmes difficultés liées à la demande que le marché de la revente, notamment un contexte de l’emploi faible, la récente baisse des prix (qui incite les acheteurs à patienter dans l’attente de prix plus abordables), un ralentissement de la croissance démographique, les pressions sur le coût de la vie et une incertitude économique accrue. Ces mesures pourraient également avoir des répercussions marginales sur le marché de la revente, en faisant baisser de façon disproportionnée la demande de logements neufs.

Q10. Quelles seront les retombées de la prochaine Coupe du monde pour l’économie canadienne?

Comme 13 rencontres seront disputées à Toronto et à Vancouver en juin, les effets économiques positifs à l’échelle nationale devraient être faibles, mais les retombées régionales devraient arriver à point nommé pour offrir un certain répit économique.

Tout d’abord, nous nous attendons à une hausse temporaire de la demande et de l’inflation, car les prix des hôtels, des restaurants et des activités de loisirs augmentent pour coïncider avec l’événement, comme ce fut le cas pour d’autres événements touristiques, notamment la tournée Eras Tour de Taylor Swift. Cette hausse sera à peine perceptible dans l’ensemble des données, mais elle intervient à un moment où la Colombie-Britannique et l’Ontario absorbent le gros des répercussions négatives des chocs commerciaux et énergétiques. En Ontario, le produit intérieur brut (PIB) pourrait connaître une hausse temporaire de 0,2 % sur trois mois (données annualisées). En Colombie-Britannique, l’effet trimestriel pourrait atteindre 0,5 % sur trois mois. Ces effets seraient transitoires et dilués dans le chiffre annuel, mais l’impulsion de croissance peut soulager temporairement les autres difficultés économiques.

Tableau

Tableau 1: Perspectives des Indicateurs Financiers

| Taux d'intérêt | 2025 | 2026 | 2027 | |||||||||

| T1 | T2 | T3 | T4 | T1 | T2P | T3P | T4P | T1P | T2P | T3P | T4P | |

| Canada | ||||||||||||

| Taux cible du financement à un jour (%) | 2.75 | 2.75 | 2.50 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 |

| Taux bons du Trésor 3 mois (%) | 2.62 | 2.65 | 2.42 | 2.15 | 2.31 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 |

| Rendem. oblig. d'État 2 ans (%) | 2.46 | 2.59 | 2.47 | 2.58 | 2.82 | 2.85 | 2.75 | 2.65 | 2.60 | 2.60 | 2.60 | 2.60 |

| Rendem. oblig. d'État 5 ans (%) | 2.61 | 2.83 | 2.74 | 2.96 | 3.09 | 3.15 | 3.10 | 2.95 | 2.90 | 2.90 | 2.90 | 2.90 |

| Rendem. oblig. d'État 10 ans (%) | 2.97 | 3.28 | 3.17 | 3.42 | 3.46 | 3.50 | 3.40 | 3.30 | 3.25 | 3.25 | 3.25 | 3.25 |

| Rendem. oblig. d'État 30 ans (%) | 3.23 | 3.56 | 3.62 | 3.86 | 3.89 | 3.90 | 3.75 | 3.60 | 3.55 | 3.55 | 3.55 | 3.55 |

| Écart oblig. 10 et 2 ans (%) | 0.51 | 0.69 | 0.70 | 0.84 | 0.64 | 0.65 | 0.65 | 0.65 | 0.65 | 0.65 | 0.65 | 0.65 |

| État-Unis | ||||||||||||

| Taux cible des fonds fédéraux (%) | 4.50 | 4.50 | 4.25 | 3.75 | 3.75 | 3.75 | 3.75 | 3.75 | 3.50 | 3.25 | 3.25 | 3.25 |

| Taux bons du Trésor 3 mois (%) | 4.21 | 4.24 | 3.86 | 3.57 | 3.61 | 3.70 | 3.65 | 3.55 | 3.30 | 3.15 | 3.15 | 3.15 |

| Taux bons du Trésor 2 ans (%) | 3.89 | 3.72 | 3.60 | 3.47 | 3.79 | 3.90 | 3.80 | 3.40 | 3.35 | 3.35 | 3.35 | 3.35 |

| Taux bons du Trésor 5 ans (%) | 3.96 | 3.79 | 3.74 | 3.73 | 3.92 | 4.05 | 3.85 | 3.75 | 3.70 | 3.70 | 3.70 | 3.70 |

| Taux bons du Trésor 10 ans (%) | 4.23 | 4.24 | 4.16 | 4.18 | 4.30 | 4.35 | 4.25 | 4.15 | 4.10 | 4.10 | 4.10 | 4.10 |

| Taux bons du Trésor 30 ans (%) | 4.59 | 4.78 | 4.73 | 4.84 | 4.88 | 4.95 | 4.80 | 4.65 | 4.60 | 4.60 | 4.60 | 4.60 |

| Écart bons du Trésor 10 et 2 ans (%) | 0.34 | 0.52 | 0.56 | 0.71 | 0.51 | 0.45 | 0.45 | 0.75 | 0.75 | 0.75 | 0.75 | 0.75 |

| Écarts Canada- É.-U. | ||||||||||||

| Écart bons du Trésor 3 mois Can - É.-U. | -1.59 | -1.59 | -1.44 | -1.42 | -1.30 | -1.45 | -1.40 | -1.30 | -1.05 | -0.90 | -0.90 | -0.90 |

| Écart bons du Trésor 10 ans Can - É.-U. | -1.26 | -0.96 | -0.99 | -0.76 | -0.84 | -0.85 | -0.85 | -0.85 | -0.85 | -0.85 | -0.85 | -0.85 |

Notes en fin de texte

- Recherche de Goldman Sachs, « U.S. Daily: Putting Private Credit Risks in Macroeconomic Context ». 23 mars 2026.

Pour les demandes de renseignements des médias, veuillez contacter

Oriana Kobelak au 416-982-8061

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.