Faits saillants

- Les progrès technologiques et la baisse des coûts de production réalisés par les constructeurs automobiles et les fabricants de batteries chinois offrent au Canada l’occasion de diversifier ses chaînes d’approvisionnement de véhicules électriques (VE) en nouant des partenariats stratégiques.

- Ces partenariats pourraient aider le secteur canadien de l’automobile à accélérer l’innovation, à réduire les coûts de production et à accroître la variété de modèles de VE offerts aux consommateurs.

- Une offre de produits plus abordables et diversifiés pourrait contribuer à inverser le ralentissement actuel des ventes de VE attribuable au retrait des subventions gouvernementales dans un contexte où les prix élevés et l’infrastructure de recharge insuffisante continuent de rebuter le public

- Des constructeurs automobiles américains et européens ont déjà établi des partenariats plus ou moins étroits avec des sociétés chinoises. Le Canada a une chaîne d’approvisionnement de bout en bout susceptible de stimuler l’industrie nationale, ce qui lui confère un avantage concurrentiel supplémentaire.

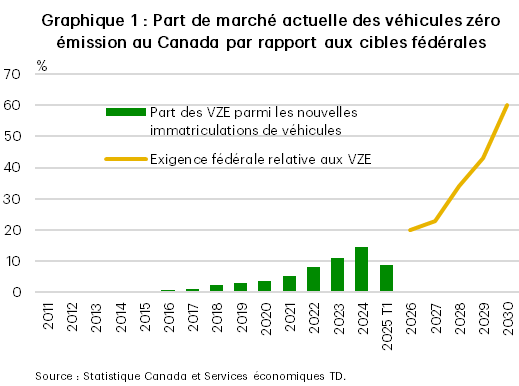

Le gouvernement canadien a déterminé que la décarbonisation du secteur des transports est l’un des principaux leviers pour réduire les émissions à l’échelle de l’économie. En 2023, le gouvernement Trudeau a mis en œuvre une réglementation qui aurait exigé que les véhicules à émission zéro représentent 20 % des ventes de véhicules légers en 2026, l’objectif passant à 60 % d’ici 2030 et à 100 % d’ici 2035. Toutefois, le premier ministre Carney a récemment annoncé la suspension de l’objectif de vente pour 2026, les ventes de VE ayant fortement ralenti en 2025, mettant l’objectif pratiquement hors de portée pour un secteur de l’automobile qui a déjà de la difficulté à s’adapter face à la guerre commerciale avec les États-Unis (graphique 1). Au premier trimestre, les véhicules hybrides rechargeables et les véhicules électriques à batterie représentaient 8,7 % des nouvelles immatriculations, contre près de 15 % en 2024. Le ralentissement des ventes de VE s’explique en partie par le retrait en 2025 des subventions fédérales et provinciales accordées aux consommateurs. De plus, les prix des VE demeurent élevés par rapport à ceux des modèles à combustion interne comparables, les préoccupations du public concernant l’infrastructure de recharge insuffisante ne faisant qu’aggraver les choses. Conscient du rôle que joue l’abordabilité dans l’adoption des VE et dans l’atteinte de l’objectif plus large de décarbonisation du secteur des transports, le gouvernement s’est donné pour mission de trouver des façons d’offrir des VE plus abordables sur le marché canadien.

Dans une certaine mesure, les défis liés aux prix et à l’infrastructure de recharge au Canada découlent d’un choix stratégique du gouvernement. Celui-ci a voulu contrer le dumping auquel la Chine se serait livrée sur le marché canadien des VE en raison de sa surcapacité, laquelle est indirectement attribuable aux subventions d’environ 230 milliards de dollars américains que le pays a versées à son secteur sur près de deux décennies.1 La production canadienne étant menacée par cet avantage injuste, les VE chinois font l’objet de droits de douane de 100 % depuis l’an dernier. Toutefois, par cette décision, le Canada a freiné par inadvertance l’adoption de la technologie de batteries la plus avancée sur le marché. On risque donc de jeter le bébé avec l’eau du bain.

Au lieu d’adopter une approche globale, le pays devrait se doter de politiques plus stratégiques. Il est possible d’améliorer le secteur canadien des VE et, ainsi, d’augmenter le taux d’adoption, grâce à une structure de coûts plus faibles et à une technologie perfectionnée, tout en générant des emplois au pays. Géré de façon stratégique et pragmatique, un partenariat avec les meilleures sociétés chinoises pourrait donner un énorme coup de pouce à l’écosystème canadien des VE et stimuler le secteur à l’échelle nationale.

Où en sont les différentes technologies de VE dans le monde?

On a beaucoup écrit sur l’avance de la Chine par rapport à l’Amérique du Nord et à l’Europe pour ce qui est de la technologie des VE. Cet écart était prévisible puisque pour se démarquer, la Chine a commencé à verser des centaines de milliards de dollars en subventions au secteur voilà près de 20 ans2. Toutefois, il convient de mieux définir cet écart afin de le mesurer et de déterminer si les constructeurs d’automobiles traditionnels peuvent le combler.

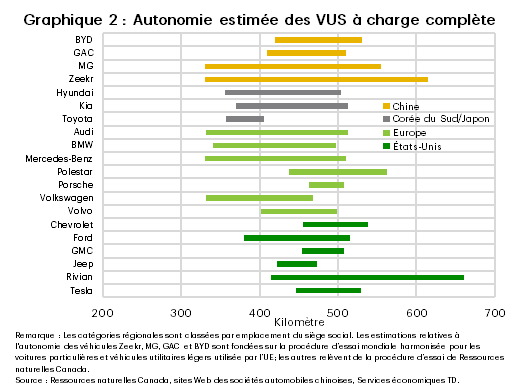

Le premier facteur à prendre en considération est la distance que les VE peuvent parcourir avec une seule charge. À ce chapitre, l’écart entre les équipementiers automobiles occidentaux et leurs homologues chinois est minime (graphique 2). Par exemple, l’autonomie des différentes versions de la Ford Mustang Mach-E 2025 va de 380 km à 515 km, contre 420 km à 530 km pour les véhicules utilitaires sport (VUS) BYD vendus dans l’Union européenne. En outre, ces distances sont déjà comparables à celles qu’on peut parcourir avec un VUS à essence et un réservoir plein, et suffisent largement pour les déplacements quotidiens de la plupart des gens. En général, l’autonomie des VE augmente avec la capacité des batteries, mais plus une batterie est puissante, plus elle coûte cher. Les équipementiers automobiles cherchent habituellement le juste équilibre entre autonomie et prix, en proposant différentes versions du même modèle, dont la taille des batteries et l’autonomie et, par conséquent, les prix varient.

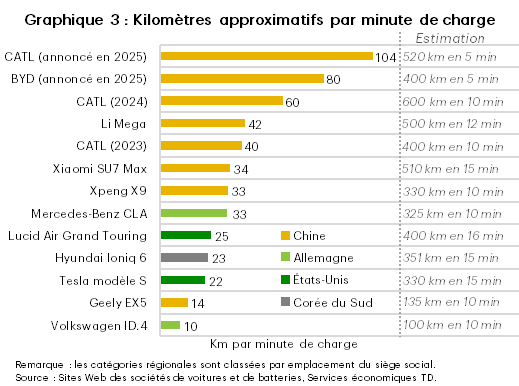

En ce qui concerne les préoccupations du public à l’égard des temps de recharge, les modèles les plus performants actuellement offerts par certains équipementiers chinois, comme Li Auto, surpassent légèrement les VE les mieux cotés des équipementiers occidentaux, tels que Mercedes-Benz et Lucid (graphique 3). Cependant, les sociétés chinoises semblent bien parties pour réaliser d’importants progrès à ce chapitre, comme le montrent les récentes annonces de Contemporary Amperex Technology Co., Limited (CATL) et de BYD. Selon ces deux sociétés, les nouvelles technologies de batteries permettent de gagner une autonomie de 520 km et de 400 km, respectivement, moyennant une recharge de cinq minutes. Cela équivaut au temps nécessaire pour remplir un réservoir d’essence et obtenir la même autonomie. Il s’agit d’une bonne nouvelle pour l’innovation en matière de VE, mais il faudra du temps pour que les sociétés mettent au point des véhicules compatibles avec cette nouvelle technologie, sans compter l’infrastructure de recharge. De plus, le réseau d’électricité devra être mis à niveau afin de pouvoir répondre de façon sécuritaire à la demande de ces chargeurs ultrarapides sans être mis à rude épreuve. Pour mettre les choses en contexte, la nouvelle Super e-Platform de BYD, qui permet d’ajouter 400 km d’autonomie en 5 minutes, a une puissance maximale de 1 mégawatt (MW). L’électricité nécessaire pour recharger seulement 500 véhicules en même temps représente environ 10 % de la demande de Toronto aux périodes de pointe!

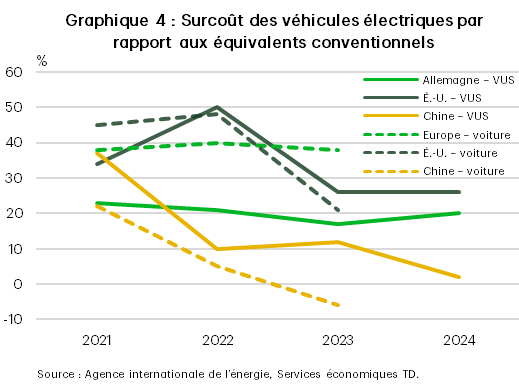

Le dernier facteur est celui qui a le plus de poids : le prix. Encore une fois, les équipementiers automobiles chinois dominent largement, en proposant sur le marché chinois des modèles abordables qui, dans certains cas, sont moins chers que les véhicules dotés de moteur à combustion interne comparables (graphique 4). Selon les données de l’Agence internationale de l’énergie, en 2024, les VUS électriques coûtaient seulement 2 % de plus que les VUS à essence en Chine. En 2023, les prix moyens des voitures électriques sont tombés en deçà de ceux des voitures ordinaires. En revanche, les VUS électriques étaient 26 % plus chers aux États-Unis et 20 % plus chers en Allemagne, l’écart pour les voitures étant de 21 % et de 38 % aux États-Unis et en Europe, respectivement.

Les fabricants chinois de VE offrent des prix concurrentiels sur les marchés étrangers, sans toutefois atteindre les niveaux extrêmement bas offerts en Chine (10 000 $ US à 20 000 $ US). Par exemple, le modèle Atto 3 Comfort de BYD coûte plus du double en Allemagne qu’en Chine3. Cette différence s’explique en partie par le fait que l’exportation de ces véhicules engendre des coûts pour l’expédition et la logistique, les droits de douane et la mise en conformité des spécifications avec les normes locales. Cela dit, même abstraction faite de ces coûts, les équipementiers automobiles chinois fixent des prix plus élevés afin d’obtenir des marges bénéficiaires plus généreuses, qui compensent en partie les bénéfices plus minces réalisés sur le marché chinois concurrentiel.

Comment les sociétés chinoises ont pris une telle longueur d’avance

Plusieurs facteurs ont permis aux équipementiers automobiles chinois de gagner un avantage concurrentiel. Premièrement, le secteur chinois des VE a bénéficié, pendant près de deux décennies, de subventions à la production et à la consommation qui l’ont aidé à réaliser des économies d’échelle, mais qui ont également entraîné une surcapacité dans la fabrication de batteries. Cette surcapacité a fait baisser les prix des batteries en Chine4, ce qui explique l’offre actuelle de modèles de VE bon marché.

Deuxièmement, les sociétés chinoises se sont largement spécialisées dans les batteries lithium-fer-phosphate (LFP), tandis que dans les pays occidentaux, les batteries nickel-manganèse-cobalt (NMC) sont plus courantes. Bien que les batteries NMC aient une densité énergétique (capacité énergétique par unité de poids) plus élevée et un meilleur rendement par temps froid, les batteries LFP sont plus abordables, puisque le fer est plus abondant et moins cher que le nickel et le cobalt. Selon une estimation, le coût de production des batteries LFP pourrait être inférieur de 35 % à celui des batteries NMC5. De plus, les batteries LFP sont moins susceptibles de surchauffer, ce qui les rend plus adaptées aux recharges rapides, une caractéristique qui a aidé les sociétés chinoises à réaliser des progrès substantiels dans la mise au point des technologies de recharge rapide6.

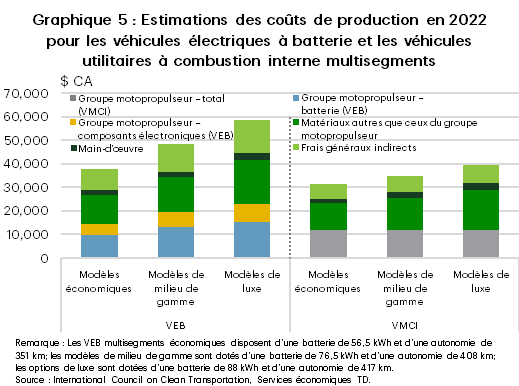

Troisièmement, l’intégration verticale a permis à des sociétés chinoises comme BYD de mieux contrôler les coûts de leur chaîne d’approvisionnement, comparativement à de nombreuses sociétés non chinoises (à l’exception de quelques-unes comme Tesla). À titre d’exemple, BYD, qui a démarré en tant que fabricant de batteries, produit ses propres batteries, et ce, à un coût beaucoup plus bas que les chefs de file du domaine, comme LG Energy Solution, Samsung SDI et Panasonic, qui fournissent de nombreux équipementiers occidentaux7. Il s’agit d’un avantage considérable compte tenu du fait que les batteries représentent une part importante des coûts de fabrication des VE. Au Canada, on estime qu’elles représentent plus du quart du coût de production total des VE offerts (graphique 5)8.

Réduire l’écart

Étant donné l’avance prise par la Chine dans le domaine des technologies de VE et celle que ses équipementiers ont sur leurs homologues occidentaux, on peut se demander s’il est possible de réduire l’écart. Au cours des dernières années, les gouvernements occidentaux ont investi des dizaines de milliards de dollars en subventions à la consommation et à la production, ce qui a permis de rétrécir l’écart. Toutefois, bon nombre de ces subventions ont été éliminées à l’échelle mondiale, de sorte que les équipementiers automobiles devront affronter la concurrence plus directement.

À l’heure actuelle, les équipementiers concentrent leurs efforts sur la composante la plus coûteuse des VE, c’est-à-dire les batteries. Des sociétés comme General Motors (GM) et Ford se tournent vers les batteries LFP pour leurs nouveaux modèles d’entrée de gamme. Leurs prix devraient être inférieurs à ceux de la plupart des modèles actuels. En Amérique du Nord, la production de batteries LFP devrait augmenter au cours des prochaines années, l’ouverture de l’usine Ford au Michigan étant prévue pour 2026. Au Canada, l’usine PowerCo (Volkswagen) en Ontario commencera à produire des batteries LFP ainsi que d’autres éléments chimiques pour batteries en 2027. De plus, Ultium Cells (une coentreprise de GM et de LG Energy Solution) a récemment annoncé qu’elle convertirait une partie de son usine de fabrication d’éléments de batteries au Tennessee afin de commencer la production de batteries LFP en 2027. Des sociétés coréennes et japonaises investissent également dans la fabrication de batteries LFP et intensifient leur production à l’échelle mondiale.

Pour ce qui est de réduire le temps de recharge, les fabricants autres que chinois investissent massivement dans la recherche et le développement. Par exemple, Samsung SDI a annoncé il y a environ un an qu’elle prévoyait de lancer des batteries capables d’ajouter une autonomie de 300 km en cinq minutes d’ici 20269. Bien qu’elles aient été surpassées par celles permettant d’ajouter respectivement 400 km et 520 km annoncées plus tôt cette année par BYD et CATL, ces batteries représentent tout de même une percée par rapport à la technologie actuelle, en plus de témoigner des progrès notables réalisés en dehors de la Chine.

Par ailleurs, de nombreux équipementiers automobiles établissent des partenariats avec des fabricants de batteries et des constructeurs automobiles chinois pour profiter de leurs avancées technologiques. Le niveau de partenariat varie. Par exemple, GM achète directement des batteries à CATL en attendant que la production démarre à son usine du Tennessee, tandis que Ford a obtenu de CATL une licence pour une technologie de batteries et fabrication destinée à son usine du Michigan. D’autres équipementiers occidentaux cherchent à collaborer avec des homologues chinois pour mettre au point des modèles de VE abordables. Ainsi, Stellantis a acquis une participation de 20 % dans Leapmotor et les deux sociétés ont formé une coentreprise qui fabriquera et vendra des VE abordables à l’extérieur de la Chine. Le partenariat est mutuellement avantageux : Leapmotor pourra accroître ses ventes à l’échelle mondiale grâce à la notoriété et aux vastes réseaux de distribution et de service de Stellantis. De son côté, Stellantis profitera des produits économiques de haute technologie pour VE de Leapmotor en vue d’atteindre ses cibles de vente de VE. Des partenariats de ce genre pourraient également permettre aux équipementiers occidentaux de tirer des leçons des processus opérationnels de leurs partenaires chinois, qui ont permis d’accélérer la conception des véhicules et de réduire les coûts en capital.

Tensions commerciales anciennes et nouvelles à l’échelle mondiale

La rareté relative des VE chinois sur les routes nord-américaines et dans la majeure partie de l’Europe découle d’un choix politique délibéré des gouvernements, la plupart des pays ayant mis en place des droits de douane pour protéger leur secteur manufacturier. Il y a moins d’un an, les États-Unis et le Canada ont imposé des droits de douane de 100 % sur les VE importés de Chine. L’Union européenne inflige quant à elle des droits de 17 % à 35 % aux sociétés de VE qui produisent en Chine, à l’exception de Tesla, dont les véhicules produits en Chine sont soumis à des droits de douane de 7,8 %. Les pays ont jugé ces mesures nécessaires. Le taux d’adoption des VE a grimpé en flèche au lendemain de la pandémie et les sociétés chinoises de VE, dont bon nombre avaient déjà réalisé des économies d’échelle sur le marché intérieur, ont commencé à explorer des occasions d’exportation. Plusieurs pays, dont les États-Unis et le Canada, avaient limité l’admissibilité des VE chinois aux subventions à la consommation au cours des années précédentes, mais ont décidé de mettre en place des mesures plus directes.

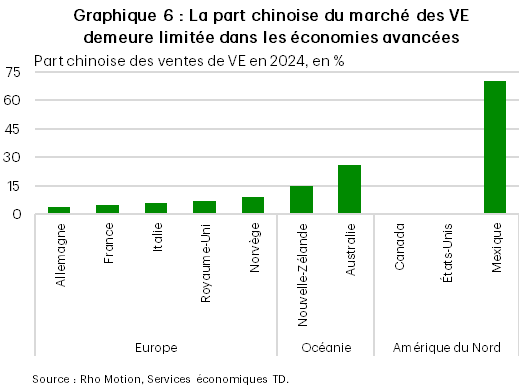

À l’inverse, d’autres pays, comme le Royaume-Uni, la Norvège, l’Australie et la Nouvelle-Zélande, n’ont adopté aucune restriction visant les VE chinois. Avant la mise en œuvre des droits de douane, la part du marché des VE détenue par les sociétés chinoises en Europe était similaire d’un pays à l’autre (graphique 6). En Océanie, la part relativement plus élevée de la Chine est probablement attribuable à sa proximité géographique. Il est intéressant de noter que la part de marché la plus importante et la part la plus faible se trouvent en Amérique du Nord : la Chine détient un record de 70 % du marché des VE au Mexique, qui contraste avec 0 % aux États-Unis et au Canada. Cette différence est frappante et s’explique en grande partie par deux facteurs. Premièrement, pendant plusieurs années, la Chine a déployé les grands moyens pour s’imposer au Mexique, bien qu’aucune société chinoise ne produise de VE dans ce pays pour le moment. Deuxièmement, les VE chinois sont exclus des subventions à la consommation au Canada et aux États-Unis.

Le Canada a instauré des droits de douane sur les VE chinois quatre jours après les États-Unis, les deux pays invoquant les risques que présente la concurrence déloyale pour le marché nord-américain. Cela n’a rien de surprenant, car la production et les ventes sont fortement intégrées sur ces deux marchés. Chaque année, environ 95 % des exportations canadiennes de véhicules et de pièces automobiles sont expédiées aux États-Unis, tandis qu’environ 40 % des exportations américaines de véhicules et de pièces vont au Canada. Dans le cas du Canada, cela explique en grande partie pourquoi les décisions politiques unilatérales visant le secteur automobile posent des défis, du moins en ce qui concerne la production. Comme la plupart des véhicules automobiles finis produits au Canada sont expédiés aux États-Unis (plus de 80 %), il serait inconcevable de produire des véhicules qui sont interdits aux États-Unis. Et les droits de douane américains ne sont pas l’unique facteur en cause. La réglementation américaine interdit l’utilisation de logiciels chinois dans les véhicules vendus aux États-Unis10. Par conséquent, même si une société chinoise de VE produisait au Canada des véhicules respectant les exigences de composantes nationales prévues par l’Accord Canada–États-Unis–Mexique (ACEUM), ces véhicules seraient tout de même interdits aux États-Unis s’ils étaient équipés de logiciels chinois. Bien que la production à grande échelle de VE chinois au Canada soit peu probable, le pays peut stimuler son industrie des VE au moyen d’éventuels partenariats avec la Chine dans plusieurs domaines.

Points à considérer relatifs aux politiques

Étant donné que la Chine conserve une longueur d’avance par rapport aux autres pays dans la technologie des VE et qu’elle souhaite prendre de l’expansion à l’échelle mondiale, un certain type de partenariat pourrait aider le Canada à améliorer son écosystème de VE. C’est déjà le cas pour l’approvisionnement en batteries et en matériaux nécessaires à leur fabrication, la plupart des grands constructeurs automobiles ayant conclu une forme d’entente avec des sociétés chinoises à cet égard. Toutefois, à ce jour, il s’agit essentiellement de liens commerciaux plutôt que d’investissements. Il y a quelques exceptions : par exemple, CATL a octroyé à Ford une licence pour la technologie de production de batteries pour son usine du Michigan. C’est dans cette usine que seront fabriquées les batteries de la camionnette électrique, vendue au prix de 30 000 $ US, que Ford a récemment annoncée11. La question que doivent se poser les décideurs canadiens est la suivante : des partenariats de cette nature sont-ils envisageables au pays, d’une manière qui profite à la main-d’œuvre et aux installations canadiennes?

Ainsi, les constructeurs automobiles qui produisent au Canada auraient différentes options pour étendre leurs partenariats avec des sociétés chinoises de VE dans des domaines comme les composantes de batteries, les batteries, l’infrastructure de recharge et même la production de VE. Il pourrait s’agir d’octrois de licence pour la technologie de production de batteries, de partenariats sur la technologie d’infrastructure de recharge, de partenariats pour la recherche et le développement d’éléments chimiques destinés aux batteries ou de la création de plateformes de VE conjointes. Chacune de ces options pourrait à elle seule aider les constructeurs automobiles canadiens à stimuler l’innovation, à réduire les coûts de production et à étoffer la gamme de produits grand public. En même temps, ces partenariats contribueraient probablement à faire repartir le taux d’adoption des VE à la hausse au Canada puisqu’ils permettraient de répondre aux préoccupations du public liées au prix et à l’autonomie. Même si ces partenariats n’avaient qu’une incidence marginale sur l’écosystème des VE, le Canada pourrait tout de même améliorer considérablement son infrastructure, générant des retombées considérables pour l’économie et favorisant l’atteinte des cibles d’adoption des VE.

Les constructeurs automobiles américains appliquent déjà certains aspects de ces propositions aux États-Unis et à l’échelle internationale en nouant des partenariats avec des sociétés chinoises de VE. Le Canada ne devrait pas négliger des occasions semblables de diversifier sa chaîne d’approvisionnement de production automobile, tout en offrant une technologie meilleure et moins coûteuse, ainsi qu’un plus grand choix aux consommateurs.

À l’heure actuelle, le Canada entretient des relations commerciales de plus en plus tendues avec les États-Unis et la Chine. Cependant, des partenariats avec d’autres pays, en particulier avec un chef de file du marché comme la Chine, devraient faire partie de toute stratégie de diversification du risque et de la production du secteur automobile. Le Canada pourrait également envisager d’atteindre ces objectifs conjointement avec d’autres entités, comme l’Union européenne, afin de diversifier davantage les risques.

Ce qu’il faut retenir

On s’accorde de plus en plus pour dire que le Canada a besoin d’un nouveau plan de match en ce qui concerne le commerce mondial et la politique intérieure. Le marché des VE est l’exemple parfait d’un secteur dans lequel le Canada possède des avantages concurrentiels (p. ex. une abondance de minéraux critiques nécessaires à la fois aux batteries LFP et NMC, une énergie propre abordable, une capacité de fabrication une main-d’œuvre qualifiée prête à l’emploi dans la de VE et de batteries, un soutien gouvernemental etproduction manufacturière). Ce potentiel pourrait être rehaussé par des partenariats avec des chefs de file reconnus de l’innovation dans le secteur. Il sera toujours aussi essentiel de faire preuve de pragmatisme. Toutefois, il faudra aussi de l’ingéniosité pour relever les nouveaux défis, alors que le Canada cherche des moyens de stimuler son économie et d’atteindre ses objectifs de décarbonation sur fond de bouleversement des relations commerciales mondiales.

Zone de texte 1 : La location de batteries pourrait-elle être une autre façon d’encourager l’adoption des VE?

Contrairement au cas de propriété traditionnelle d’un véhicule, où l’on achète le véhicule au complet, la location de batteries est un modèle d’affaires qui fait la distinction entre la propriété du véhicule électrique (VE) et celle de sa batterie, ce qui permet à un client d’acheter le véhicule et de louer la batterie auprès du fabricant automobile ou d’un tiers. En Chine et en Europe, certains équipementiers automobiles approfondissent actuellement les possibilités qu’offre cette stratégie économique. Un tel modèle d’affaires permet essentiellement de réduire le prix d’achat du véhicule, ce qui peut favoriser une adoption plus rapide par les consommateurs. Par exemple, l’option de location de la batterie du Nio ET Touring en Allemagne en 2024 a donné lieu à une réduction du coût initial de 20 % à 30 %, auquel s’ajoute le paiement des frais mensuels associés à la batterie. En comparaison, l’ajout du coût lié à une batterie standard et à une batterie à grande autonomie faisait augmenter le prix d’achat d’environ 12 000 € et 21 000 € (19 400 $ CA et 33 900 $ CA), respectivement.

Au fil des ans, les équipementiers automobiles ont mis à l’essai plusieurs itérations du modèle d’affaires. Renault, l’un des premiers à adopter ce modèle, calculait des taux de location mensuels fondés sur l’usage annuel. Le groupe offrait également une garantie à vie pour la batterie, garantissant son remplacement dans le cas où sa capacité tomberait en deçà d’un certain seuil, tout en donnant aussi la possibilité aux clients de la racheter à tout moment pendant leur contrat. De plus, le modèle de Renault ouvrait la voie à la vente sur le marché des voitures d’occasion en permettant aux acheteurs de poursuivre la location ou d’acheter la batterie. Nio a adopté ce modèle en y mettant sa touche personnelle. En plus de la location de batteries, la société offre des services d’échange, ce qui permet aux clients d’échanger des batteries épuisées contre des batteries entièrement chargées en seulement quelques minutes. La société affirme que ses bornes de recharge permettent d’effectuer un échange en trois minutes seulement. Les taux de location mensuels offerts par Nio en Europe incluent quatre échanges par mois, les échanges additionnels s’accompagnant d’un coût supplémentaire.

À première vue, le fait de proposer l’option de location de batteries pourrait être une façon de réduire la disparité de prix entre les VE et les véhicules à moteur à combustion interne, ainsi que de stimuler la demande de VE. Toutefois, pour que ce modèle fonctionne, il faut aussi que les frais de location soient attrayants pour les clients. Ils ne peuvent pas être trop onéreux, le coût combiné de la location et de la recharge de la batterie ne pouvant être plus élevé que celui payé pour l’essence d’un véhicule à moteur à combustion interne comparable. De plus, le contrat devrait également garantir la qualité de la batterie et permettre aux clients de vendre facilement le véhicule sur le marché des voitures d’occasion. Il pourrait également s’avérer nécessaire de modifier la structure de l’assurance automobile en Amérique du Nord pour y intégrer ce nouveau modèle.

Notes en fin de texte

- Scott Kennedy, The Chinese EV Dilemma: Subsidized Yet Striking, Center for Strategic & International Studies (28 juin 2024)

- Scott Kennedy, The Chinese EV Dilemma: Subsidized Yet Striking, Center for Strategic & International Studies (28 juin 2024)

- Gregor Sebastian, Noah Barkin et Agatha Kratz, Ain’t No Duty High Enough, Rhodium Group (29 avril 2024)

- BloombergNEF, Electric Vehicle Outlook 2024

- Christopher Otts, GM Will Import EV Batteries From China’s CATL Despite Tariffs, The Wall Street Journal (7 août 2025)

- Christian Davies et Song Jung-a, Battery makers aim to ease EV anxieties with 5-minute charge, Financial Times (8 octobre 2024)

- Peter Campbell et Edward White, How China’s BYD played catch-up with Tesla, Financial Times (6 juillet 2022)

- Jameel Shaikh et Ben Sharpe, Assessment of light-duty electric vehicle costs in Canada in the 2023 to 2040 time frame, The International Council on Clean Transportation Working Paper 2023-29 (décembre 2023)

- Samsung SDI, Can We Charge EVs to 80% in 9 Minutes? (5 novembre 2024)

- Bureau of Industry and Security du département du Commerce des États-Unis, Commerce Finalizes Rule to Secure Connected Vehicle Supply Chains from Foreign Adversary Threats (14 janvier 2025)

- The Ford Motor Company, Ford’s $5B Bet on America: Innovation Meets Efficiency in New EV Platform, Assembly Process and Midsize Truck (11 août 2025)

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: