Faits saillants

- La Banque du Canada (BdC) devrait commencer à abaisser son taux directeur au printemps, même si l’inflation demeure supérieure à la cible et que l’inflation des prix des logements risque de rester élevée.

- Il s’ensuivra un défi sur le plan de la communication pour ancrer les attentes d’inflation des ménages, qui sont déjà élevées et tendent à donner beaucoup de poids aux pressions exercées par les coûts de logement.

- Certains signes indiquent déjà que le ralentissement de l’inflation s’étend à un plus grand nombre de produits. La part de ceux dont l’inflation est inférieure à 3 % a augmenté, et celle des produits en situation de véritable déflation est également plus importante qu’avant la pandémie.

- La BdC devra faire évoluer son discours public et se montrer convaincante pour rappeler que les coûts de logement ne définissent pas les tendances générales de l’inflation au Canada. Le risque est que les taux demeurent trop élevés pendant trop longtemps et qu’une part considérable de la croissance économique soit sacrifiée.

- Parallèlement, la banque centrale devra concilier ce risque avec celui que la croissance persistante des coûts de logement limite sa capacité à réancrer les attentes d’inflation des consommateurs.

La BdC devra faire évoluer son discours public et se montrer convaincante pour rappeler que les coûts de logement ne définissent pas les tendances générales de l’inflation au Canada. Le risque est que les taux demeurent trop élevés pendant trop longtemps et qu’une part considérable de la croissance économique soit sacrifiée.

Parallèlement, la banque centrale devra concilier ce risque avec celui que la croissance persistante des coûts de logement limite sa capacité à réancrer les attentes d’inflation des consommateurs.

Aussi bien du côté des marchés que des médias, personne ne doute que 2024 sera une année marquée par la diminution des taux. Toutefois, l’exercice de communication s’annonce délicat pour la BdC. La première étape sera déterminante en vue d’arrimer les attentes d’inflation des ménages.

Sous peine de mettre l’économie à genoux, la banque centrale devra abaisser son taux directeur pour faire face aux coûts de logement obstinément élevés. Mais cette mesure pourrait gonfler les attentes d’inflation des ménages, sensibles à l’évolution de ces coûts et à la perception de l’abordabilité des maisons. À l’heure actuelle, les coûts de logement ont grimpé de 5,9 % sur 12 mois dans l’indice des prix à la consommation (IPC) et représentent un peu plus de la moitié de la croissance de l’inflation globale. Ils continueront de peser de tout leur poids lorsque la BdC commencera à abaisser son taux directeur au printemps, dans la mesure où ils pourraient représenter jusqu’à deux tiers de l’inflation globale.

Une estimation qui se situe probablement en deçà de la réalité. Avec moins de 300 000 nouveaux logements achevés, le Canada ne peut pas répondre à la croissance démographique annuelle de 1,25 million d’habitants sans créer de graves pénuries structurelles et accroître la demande accumulée. Bien que nous prévoyions actuellement une croissance des prix des logements inférieure à 10 % pour cette année et l’année prochaine en raison de la dégradation de l’abordabilité, cette prévision risque d’être revue à la hausse une fois que les baisses de taux d’intérêt auront commencé, ce qui exercerait une pression à la hausse sur l’inflation des prix des logements.

La BdC ne peut pas faire grand-chose pour remédier à la pénurie structurelle d’offres de logements. Cette responsabilité incombe aux gouvernements, qui doivent s’assurer que leurs politiques liées à la croissance démographique s’accompagnent de mesures de soutien en matière de logement. Cependant, la BdC a pour mission d’ancrer les attentes d’inflation autour de sa cible de 2 %, ce qui s’avère d’autant plus difficile face à ce défi.

Il y a trois grandes raisons pour lesquelles cette première baisse du taux directeur devra avoir lieu alors que le taux d’inflation annuel se situe encore dans la partie supérieure de la fourchette cible de la banque centrale. Premièrement, le taux d’intérêt réel est déjà en territoire restrictif. La durée et le niveau seront scrutés à la loupe au fil des mois. Un taux directeur réel de 2 % (ajusté en fonction du taux neutre) cadre avec les périodes de récession passées et ne fera qu’augmenter à mesure que l’inflation reculera.

Deuxièmement, outre les risques économiques croissants, les risques financiers pourraient également se multiplier. L’an dernier, dans un article à l’intention des clients intitulé To Err Is Human (L’erreur est humaine, en anglais seulement), nous avons observé que, bien que la BdC ne gère pas le déséquilibre entre l’offre et la demande de logements, elle doit néanmoins déterminer si son taux directeur ne contribue pas à accroître les risques financiers. Le maintien prolongé des taux d’intérêt à leur valeur plancher à la suite de la pandémie a entraîné une forte augmentation des prêts hypothécaires à taux variable et une aggravation de l’endettement hypothécaire des ménages. La banque centrale doit à présent garder à l’esprit les risques, qui sont à l’autre bout du spectre, de maintenir les taux élevés trop longtemps. Il ne s’agit en aucun cas d’un plaidoyer en faveur d’un retour à de faibles taux d’intérêt, mais plutôt d’un argument faisant valoir un rajustement de la puissance utilisée pour freiner l’économie. Il serait peut-être temps de lever graduellement le pied du frein.

Finalement, même si les mesures privilégiées de l’inflation de base de la BdC ne se situeront pas encore à un niveau souhaitable au moment de la première baisse du taux directeur, le nombre de produits de consommation qui alimentent les pressions inflationnistes devrait rétrécir. Cette tendance a commencé il y a 18 mois. Par nature, l’inflation est une question d’ampleur. Certes, les chiffres agrégés de l’inflation peuvent être soutenus par des variations considérables d’un petit nombre de composantes, mais cela ne reflète en rien la situation globale de la demande des consommateurs dans l’ensemble de l’économie. Vous vous dites : « Aucun problème, la mesure de l’inflation tronquée que privilégie la banque centrale règle la situation en supprimant les coûts de logement qui mènent l’inflation dans la partie supérieure de sa fourchette cible ». Pas tout à fait. Même dans ce cas, le logement joue un rôle important.

Ce cadre de réflexion à trois volets semble assez simple en tant qu’aperçu général, mais il n’en est rien pour les banquiers centraux, dont le travail sera l’un des plus difficiles du secteur financier cette année. Sur le front de l’inflation, les étoiles ne seront pas parfaitement alignées quant au moment où il faudra commencer à réduire les taux d’intérêt. Cela pourrait créer un défi de communication de taille pour une banque centrale dont la crédibilité en matière de lutte contre l’inflation est peut-être déjà mise à mal aux yeux des investisseurs.

Voilà pour la version courte. Entrons maintenant dans le vif du sujet de l’analyse qui sous-tend notre argument.

Jusqu’où la BdC peut-elle aller?

Le dilemme de la BdC se résume à deux décisions. Si le logement demeure un facteur d’inflation prépondérant, comme nous le pensons, toute mesure de politique monétaire qui ne porterait pas sur d’autres facteurs d’inflation signifierait que le taux directeur resterait probablement plus élevé plus longtemps. Il en résulterait une croissance économique inférieure à nos prévisions de base. Dans ce scénario, une récession serait quasiment certaine. Par ailleurs, un discours qui ferait fi du rôle du logement risquerait de maintenir des attentes d’inflation élevées chez les ménages, ce qui retarderait le rétablissement de la crédibilité de la BdC. Le tout est de savoir quel type de risque la banque centrale peut supporter.

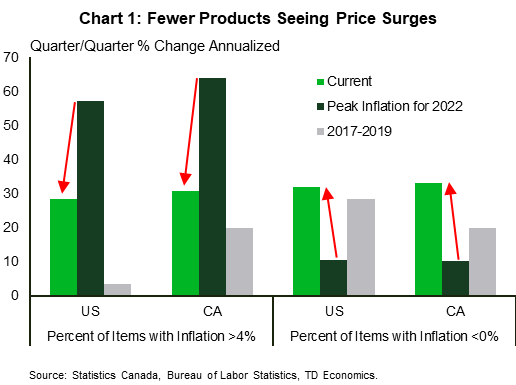

Penchons-nous sur l’ampleur de l’inflation. En 2022, une inflation galopante était omniprésente. Les goulots d’étranglement de la chaîne d’approvisionnement et le choc des prix des produits de base ont touché autant les produits courants, comme les aliments et l’essence, que les produits plus durables, comme les machines à laver. Les hausses de prix ont été généralisées, environ 60 % des produits ayant augmenté de plus de 4 % au Canada et aux États-Unis (graphique 1). Il s’agissait d’un cocktail explosif d’ampleur et de portée, surtout par rapport aux périodes d’inflation stable ou aux récents cycles de hausse des taux. Par exemple, entre 2017 et 2019, au moment où la BdC a commencé à s’inquiéter des risques d’inflation et fini par relever les taux d’intérêt jusqu’à 1,75 %, le nombre de produits de l’IPC augmentant de plus de 4 % ne représentait que 8 % du panier au Canada (et 4 % aux États-Unis).

La bonne nouvelle, c’est que la part des produits affichant une croissance des prix supérieure à 4 % a déjà diminué de moitié dans le panier de l’IPC. Malheureusement, l’ampleur est encore trop grande compte tenu de l’importance des gains réalisés au sein de la composante logement, qui joue un rôle prépondérant. Ce constat est manifeste dans la mesure où l’inflation de base se situe à 3,5 % malgré le triplement de la part des produits dont les prix ont baissé par rapport à la période de sommet. Cette part est même supérieure à celle des périodes précédentes d’inflation stable.

Ce phénomène n’est pas propre au Canada, mais son interprétation diffère légèrement selon les régions. Aux États-Unis, le président de la Réserve fédérale américaine (Fed), Jerome Powell, a jugé encourageant le fait que l’inflation évolue résolument dans la bonne direction, tandis que le gouverneur de la BdC, Tiff Macklem, a fait remarquer que de nombreux produits continuaient d’augmenter à un rythme « anormal ». Il a notamment souligné l’inflation élevée des prix des aliments, des biens non durables et des logements.

Aux États-Unis et au Canada, les prix des logements affichent une croissance de près de 6 %. Cependant, les loyers aux États-Unis ont déjà reculé de deux points de pourcentage par rapport au sommet de près de 9 % sur 12 mois atteint au début de 2023. Compte tenu de la baisse des loyers du marché au cours des derniers mois (un indicateur précurseur), l’inflation globale des logements devrait continuer à se modérer. On ne peut pas en dire autant de l’inflation canadienne. D’une part, les prix des loyers ne fléchissent pas. Au contraire, ils ont augmenté d’environ 8 % sur 12 mois. Pire encore, les taux d’inoccupation incroyablement bas dans les grands centres urbains ont fait bondir le taux annualisé de croissance des loyers sur trois mois à 11 %! Cela signifie qu’environ 9 % du panier de l’IPC de base affiche des taux à deux chiffres.

Les loyers augmentent non seulement en raison de la croissance démographique, mais aussi parce que le coût plus élevé de l’hypothèque y est implicitement répercuté. Il existe une deuxième influence directe de la politique monétaire dans le cadre de la mesure de l’inflation des prix des logements. La hausse du taux directeur de la BdC a fait grimper les frais d’intérêts hypothécaires (5 % du panier de l’IPC de base) de 30 % sur 12 mois, ce qui est colossal. À titre de comparaison, le précédent sommet avait été atteint en 1982, et il était de 25,4 % sur 12 mois. Le taux d’intérêt directeur de la BdC avait alors culminé à 21 %. Le plus faible taux actuel de 5 % n’a pas fait le poids face à la rapidité de l’ajustement et aux répercussions de l’abandon du taux plancher zéro.

La moitié de la contribution aux produits dont l’inflation est supérieure à 4 % au Canada provient du logement. D’aucuns diront que les mesures de l’inflation de base fondée sur la moyenne et la médiane tronquée de la BdC neutraliseront cette influence en excluant les prix élevés des logements. Mais ce n’est pas aussi simple. Selon les données de novembre, les prix des logements sont demeurés dans la mesure de la moyenne tronquée en raison de leur pondération disproportionnée. En effet, les loyers et les composantes non essentielles comme les repas au restaurant ont été inclus dans la mesure de la moyenne tronquée en novembre, même si leurs prix ont augmenté de plus de 5 % sur une base annualisée au cours du mois. Il est important de noter que les logements, les aliments et l’énergie représentaient 56 % de la moyenne tronquée du panier pour cette période.

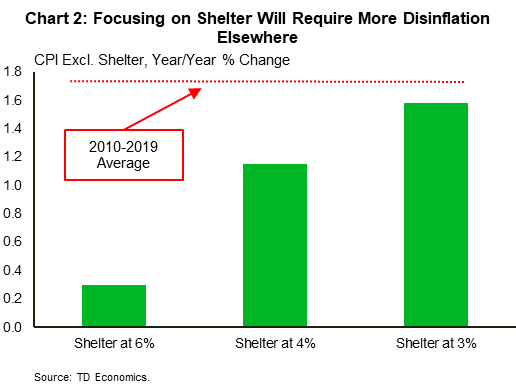

Si la BdC souhaite ramener l’inflation de base à 2 % alors que les prix des logements demeurent élevés, elle devra sacrifier plus de croissance économique. Un scénario d’inflation hypothétique dans lequel l’inflation des logements se maintient à 6 % nécessite que le reste du panier d’inflation ralentisse à environ 0,5 % pour que la cible de 2 % soit atteinte. Il faudrait que tous les autres secteurs de l’économie accumulent d’importantes marges de capacités excédentaires. À titre de comparaison, l’IPC hors logement s’est établi en moyenne à 1,75 % au cours de la période de faible inflation de 2010 à 2019 (graphique 2), ce qui montre qu’il ne serait pas facile d’y parvenir en l’absence de récession. Le graphique 2 présente deux autres scénarios plus prudents de croissance des prix des logements, qui témoignent eux aussi de la difficulté de la tâche à venir pour le panier de consommation constituant le reste des dépenses des ménages.

C’est là où l’ampleur du sacrifice économique entre en jeu. Le taux directeur actuel de 5 % est de 200 points de base (pdb) au-dessus de la fourchette supérieure de la BdC pour le taux neutre (un taux ni expansionniste ni restrictif) et de près de 300 pdb au-dessus de nos prévisions. Cette situation a déjà des répercussions sur l’économie en raison de la faiblesse des dépenses de consommation, qui ne fera qu’empirer en 2024 à mesure que de plus en plus de propriétaires renouvellent leur prêt hypothécaire à des taux plus hauts. Si la BdC maintient son taux directeur à un niveau élevé trop longtemps, la somme d’argent que les ménages consacreront au remboursement de leurs dettes continuera d’augmenter au-delà de son niveau record actuel. Si les ménages ont moins d’argent à dépenser ailleurs, le « sacrifice de croissance » de la BdC est amplifié.

Il faudra peut-être faire un acte de foi et assouplir les taux d’intérêt sans attendre le contexte inflationniste idéal. Nos prévisions d’une faible croissance de 0,5 % du PIB en 2024 pourraient facilement se muer en une croissance nulle si les taux d’intérêt demeurent trop élevés trop longtemps.

Et ensuite? Ancrer les attentes d’inflation

Le mandat de la BdC est de maintenir l’inflation à un niveau stable d’environ 2 %. La réduction des taux d’intérêt empêchera-t-elle la BdC d’atteindre cet objectif à court terme? Peut-être bien que oui. Si des baisses de taux, même modestes, stimulent la demande de logements et provoquent une forte croissance des prix, les attentes d’inflation des consommateurs risquent d’être plus difficiles à réancrer, et ce, pour plusieurs raisons.

Tout d’abord, de nombreuses études montrent que les ménages arriment leurs attentes d’inflation à leur expérience personnelle et que suivre l’évolution des prix des logements est pratiquement un sport en soi au Canada. Les taux élevés d’endettement et de propriété, conjugués à l’attention constante des médias, placent l’évolution du secteur de l’habitation au centre des discussions. Des données empiriques tirées d’une étude américaine indiquent qu’une augmentation d’un point de pourcentage des anticipations des prix des logements entraîne une hausse de 0,24 point de pourcentage des attentes d’inflation des ménages. Cette mesure est démesurée par rapport à l’indice de référence et souligne qu’on accordait beaucoup trop de poids aux anticipations des prix des logements dans l’établissement des attentes d’inflation.

Deuxièmement, les ménages ont tendance à établir exagérément leurs attentes d’inflation en fonction d’expériences ou de produits qui varient de manière extrême, même lorsque ces produits représentent une plus petite part de leurs dépenses. À l’évidence, le logement ne représente pas une petite partie des dépenses des ménages, ce qui accroît le risque. Le fait que les variations extrêmes des prix aient constitué la marque de commerce de l’IPC au cours des trois dernières années complique davantage la situation. Les attentes des ménages ont peut-être été conditionnées à être encore plus sensibles aux variations à la hausse des prix que durant la décennie précédant la pandémie, lorsque l’inflation n’était pas le sujet à la mode.

Le défi de la Banque du Canada est donc double. Elle devra faire confiance au processus et commencer à réduire son taux avant que l’inflation n’atteigne la cible, tout en parvenant à convaincre la population qu’elle contrôle la situation. Il lui faudra tout d’abord faire un acte de foi, car les prévisions sont toujours à la merci de la combinaison d’événements connus et imprévus. La BdC devra ensuite être très convaincante en expliquant les raisons pour lesquelles les coûts de logement ne définissent pas l’univers inflationniste au Canada.

Il n’est pas impossible qu’elle commence déjà à préparer les esprits à cet égard. Dans le résumé des délibérations du mois de décembre, ses membres ont fait part de leur inquiétude par rapport à un assouplissement prématuré des conditions financières qui pourrait déclencher un rebond du marché du logement et alimenter les pressions sur les prix des logements. En même temps, ils ont convenu que la politique monétaire ne peut pas résoudre la pénurie structurelle d’offres de logements, en précisant qu’ils suivraient de près l’évolution de l’inflation des prix des logements et son impact sur l’inflation de base et l’IPC global. En langage de banquiers centraux, il s’agit peut-être d’une façon de dire qu’ils doivent réfléchir à la possibilité d’isoler la prépondérance de ce secteur des tendances plus générales de la demande au sein de l’économie.

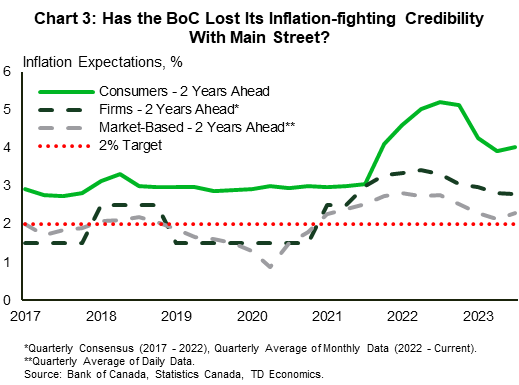

Nous pensons que ce tournant est nécessaire pour que la BdC trouve le bon équilibre entre le fait d’exercer trop de pression sur l’économie et celui d’attiser à nouveau les pressions inflationnistes. Les attentes d’inflation des consommateurs sont généralement supérieures à la cible d’inflation. Il n’y a donc pas lieu de s’alarmer en cas d’écart. Toutefois, l’écart demeure particulièrement important cette fois-ci, même si les consommateurs se projettent dans les deux années à venir (graphique 3). Cela s’explique en partie par un phénomène connu sous le nom d’anticipations adaptatives, selon lequel les individus envisagent l’avenir en fonction de ce qui s’est récemment passé. Les effets peuvent durer longtemps.

Vous est-il déjà arrivé de discuter avec une personne ayant contracté un prêt hypothécaire dans les années 1980 et de l’entendre dire que les taux élevés actuels n’ont rien à voir avec ceux de l’époque?

Déconstruire cette pensée, c’est ce qui accroît la possibilité que la BdC choisisse de maintenir les taux d’intérêt élevés pour plus longtemps. Bien que beaucoup puissent considérer ce résultat comme une erreur de calcul qui pourrait plonger l’économie dans une récession plus profonde, il pourrait également s’agir d’une tactique nécessaire pour redéfinir les attentes d’inflation des ménages.

Conclusion

Cette année s’annonce déjà difficile pour la BdC. L’économie ayant stagné au second semestre de 2023 et les taux d’inflation de base annuels restant à des niveaux inconfortables, la banque centrale sera contrainte d’emprunter l’une des deux voies suivantes : lutter jusqu’au bout contre une inflation dopée par les prix des logements ou reconnaître que la dynamique croissance-inflation justifiera des baisses de taux plus tôt que tard.

Heureusement pour la banque centrale, les récentes données sur l’inflation ont été plus convaincantes et ont permis un changement de discours. L’IPC hors logement est maintenant juste au-dessus de sa cible de 2 % (sur 12 mois), et même ses indicateurs privilégiés n’affichent en moyenne que 2,4 % sur une base annualisée de trois mois. Les taux d’inflation de base annuels vont donc dans la bonne direction. Les consommateurs ont déjà réduit leurs dépenses et d’autres sont susceptibles de faire de même, car les propriétaires continuent de renouveler leurs prêts hypothécaires à des taux plus élevés. Une diminution des dépenses exercera davantage de pressions à la baisse sur l’inflation à l’avenir, mais la BdC ne pourra pas attendre que toutes les étoiles s’alignent avant d’entamer le processus de normalisation des taux d’intérêt.

Prévisions financières |

|---|

| Perspective des taux d’intérêt |

| Perspectives des Devises Étrangères |

| Marchés boursiers mondiaux |

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: