Faits saillants

- La révolution de l’IA stimule le développement des centres de données, tandis que les États-Unis et la Chine dominent la croissance mondiale en termes de capacités et en tirent d’importants gains économiques.

- Alors que le Canada souhaite attirer davantage d’investissements dans les centres de données et rattraper son retard en matière d’infrastructures informatiques, les contraintes liées au réseau électrique constituent un obstacle au développement à court terme de centres de données à grande échelle.

- Cependant, comme de nombreuses régions disposent également d’une capacité électrique limitée, le Canada peut se positionner comme un site concurrentiel à long terme s’il parvient à trouver un moyen de raccorder rapidement les nouveaux centres de données au réseau électrique.

- Dans le même temps, il sera important de veiller à ce que les coûts liés à la consommation électrique des nouveaux centres de données soient pris en charge par le secteur, tout en maintenant l’électricité à un prix abordable pour les consommateurs afin de préserver le soutien du public.

La croissance rapide de l’infonuagique, de l’IA et d’autres services numériques entraîne une hausse de la demande en centres de données. La capacité installée mondiale des centres de données a considérablement augmenté au cours des dernières années, même si le développement reste largement concentré aux États-Unis et en Chine. L’économie américaine a largement bénéficié du boom de l’investissement dans les centres de données et d’autres activités liées à l’IA, lesquelles ont représenté environ les trois quarts de la croissance de l’investissement des entreprises en 2025. De plus, ce secteur a créé des milliers d’emplois et généré d’importantes recettes fiscales pour les gouvernements locaux sur les principaux marchés tels que la Virginie du Nord. L’essor de l’IA stimule également l’innovation dans de nombreux secteurs et promet d’améliorer la productivité. Avec des dépenses en immobilisations dans l’IA et les centres de données qui devraient atteindre plusieurs milliers de milliards de dollars au cours des prochaines années, de nombreux pays sont en concurrence pour obtenir une part de ces investissements.

Ces dernières années, les gouvernements canadiens ont exprimé leur volonté de stimuler les investissements dans les centres de données d’IA dans l’espoir d’en tirer certains avantages économiques et de rattraper le retard du pays en matière d’infrastructures informatiques. Les promoteurs de centres de données ont également fait part de leur intérêt pour l’implantation de leurs installations au Canada, comme en témoigne le nombre de projets actuellement en attente de raccordement au réseau électrique de l’Alberta. De plus, les initiatives antérieures du Québec et de la Colombie-Britannique visant à attirer de gros consommateurs d’électricité ont suscité un enthousiasme considérable de la part des entreprises de centres de données, qui ont rapidement utilisé toute la capacité disponible, conduisant finalement à l’abandon de ces programmes.

Malgré les intérêts communs du gouvernement et du secteur, il sera difficile d’accueillir un nombre important de centres de données en raison des capacités limitées en matière de production et de transport d’électricité. Cela s’est vérifié en Alberta, où l’exploitant du réseau a déclaré que le réseau provincial ne pouvait intégrer de façon fiable qu’une infime portion de la charge totale demandée par les centres de données à court terme. D’autres provinces du pays, notamment le Québec, la Colombie-Britannique et l’Ontario, ne sont pas non plus en mesure de composer avec une augmentation importante de la demande compte tenu de la capacité actuelle de leurs réseaux électriques.

Cela ne signifie toutefois pas que le Canada doit se retirer de la course mondiale pour obtenir une part des investissements croissants dans les centres de données. En effet, de nombreux pays sont également confrontés à des contraintes similaires en matière de capacités liées au réseau électrique. À plus long terme, les régions qui s’en sortiront le mieux seront celles qui réussiront à adapter leur réseau électrique pour raccorder rapidement les projets à l’alimentation, que ce soit sur le réseau, hors réseau ou les deux. Les gouvernements canadiens devraient tirer des leçons de l’expérience de certains États américains où les centres de données contribuent à la hausse des prix de détail de l’électricité. Pour obtenir le soutien du public, il sera important de veiller à ce que les coûts liés à la consommation électrique des nouveaux centres de données soient pris en charge par le secteur.

Les gouvernements canadiens visent à développer leur infrastructure de centres de données

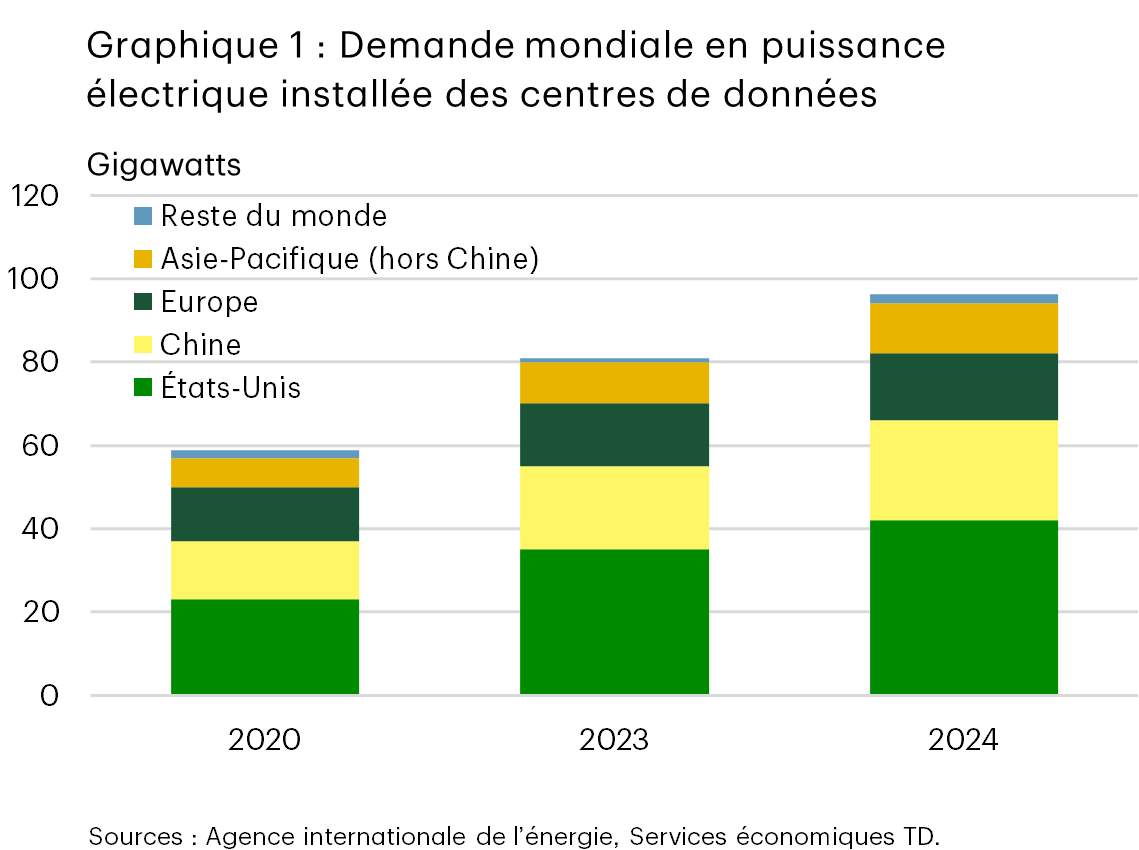

La demande mondiale en puissance électrique installée des centres de données a augmenté de plus de 60 %, passant de 60 gigawatts (GW) en 2020 à environ 100 GW en 2024. Cette augmentation de capacité s’est toutefois concentrée aux États-Unis et en Chine, qui ont respectivement représenté environ la moitié et plus d’un quart de la croissance (voir graphique 1).

La quasi-totalité de la capacité installée en Amérique du Nord se trouve aux États-Unis, l’économie du pays ayant largement bénéficié de la récente expansion des investissements dans les centres de données et les secteurs connexes. Les dépenses d’investissement liées aux activités d’IA ont représenté près des trois quarts de la croissance de l’investissement des entreprises en 2025. Aucun État n’a autant profité de cet essor que la Virginie, qui possède le marché des centres de données le plus mature des États-Unis. On estime que le secteur des centres de données contribue à hauteur de 9,1 milliards de $ US au PIB de l’État et soutient environ 74 000 emplois par an, la plupart des retombées positives provenant des activités de construction.1 Les comtés de Virginie dans lesquels le marché des centres de données est mature génèrent également d’importantes recettes fiscales grâce à ce secteur. Par exemple, le comté de Loudoun a perçu 895 millions de $ US de recettes fiscales au cours de l’exercice 2025, soit presque assez pour financer l’intégralité de son budget de fonctionnement, qui s’élève à 940 millions de $ US.2

Bien que le Canada ait connu des investissements dans les centres de données au cours des dernières années, l’ampleur du développement a été nettement plus faible qu’aux États-Unis, se traduisant par des retombées économiques plus modestes. Avec des investissements cumulés mondiaux dans les centres de données qui devraient atteindre 7 000 milliards de $ US entre 2025 et 2030,3 les gouvernements canadiens cherchent à obtenir une part plus importante de ces investissements massifs et des avantages qui en découlent. L’Alberta, par exemple, a mis en place une stratégie relative aux centres de données d’IA afin de faire de la province une destination de choix pour les investissements dans les centres de données en Amérique du Nord. Elle s’est fixé comme objectif non officiel de développer des centres de données d’IA d’une valeur de 100 milliards de $ CA d’ici 2030.4 Au niveau fédéral, la Stratégie canadienne sur la capacité de calcul souveraine pour l’IA vise à renforcer l’infrastructure informatique du pays afin de soutenir la croissance du secteur de l’IA à l’échelle nationale, ainsi que l’adoption de l’IA dans l’ensemble de l’économie. La stratégie s’est vue allouer près de 2 milliards de $ CA dans le budget fédéral 2024, dont près de 700 millions de $ CA sont destinés à mobiliser des investissements du secteur privé dans de nouveaux centres de données ou dans l’agrandissement de centres existants.5

Une capacité limitée du réseau électrique pourrait compromettre les projets de développement à court terme

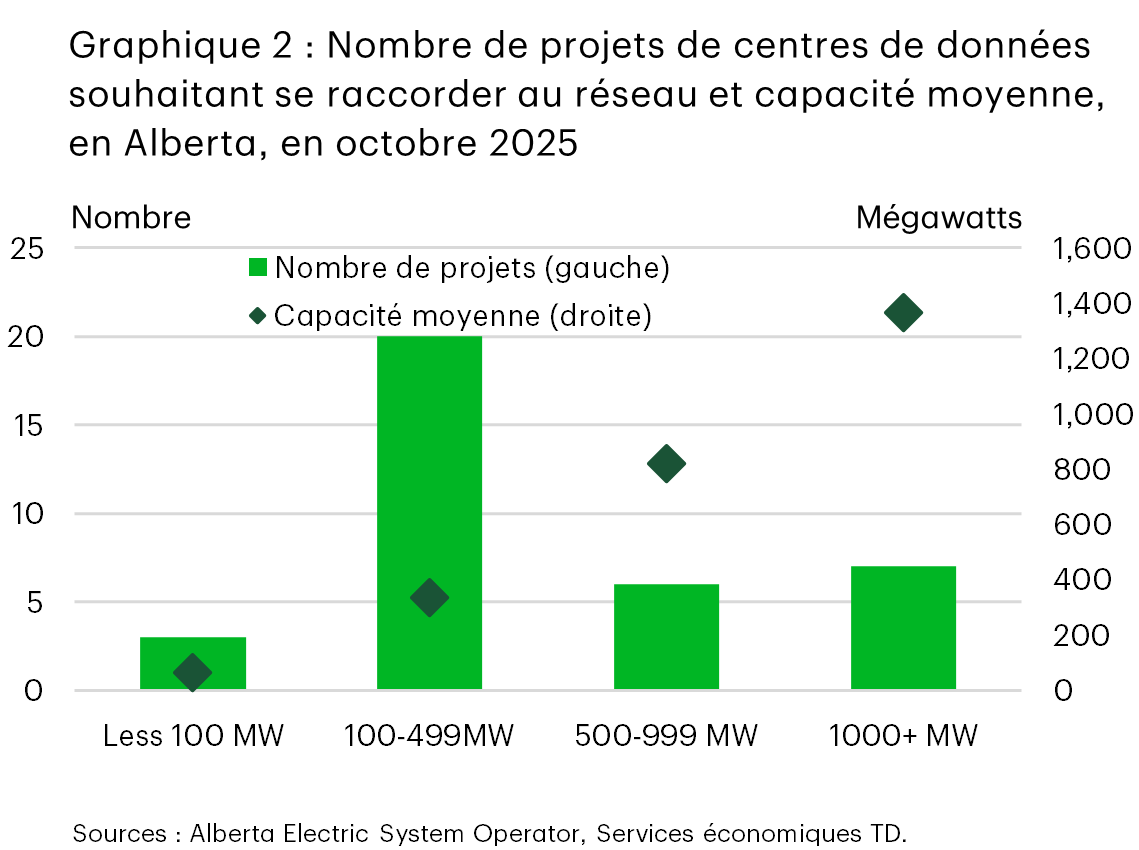

Alors que le Canada cherche à attirer davantage d’investissements mondiaux dans les centres de données et à renforcer son secteur de l’IA, les questions liées à la capacité du réseau électrique apparaissent comme un élément crucial susceptible d’influencer le rythme et l’ampleur du développement. Avant l’ère de l’infonuagique, des services de diffusion en continu et de l’IA, un centre de données traditionnel moyen avait une demande en électricité inférieure à 50 mégawatts (MW). En comparaison, les centres de données d’IA consomment beaucoup plus d’énergie. En se basant sur les capacités requises par bon nombre des projets proposés, en Alberta, par exemple, une installation de 100 MW est considérée comme petite, certaines grandes installations consommant autant d’électricité qu’une petite ville (voir graphique 2).

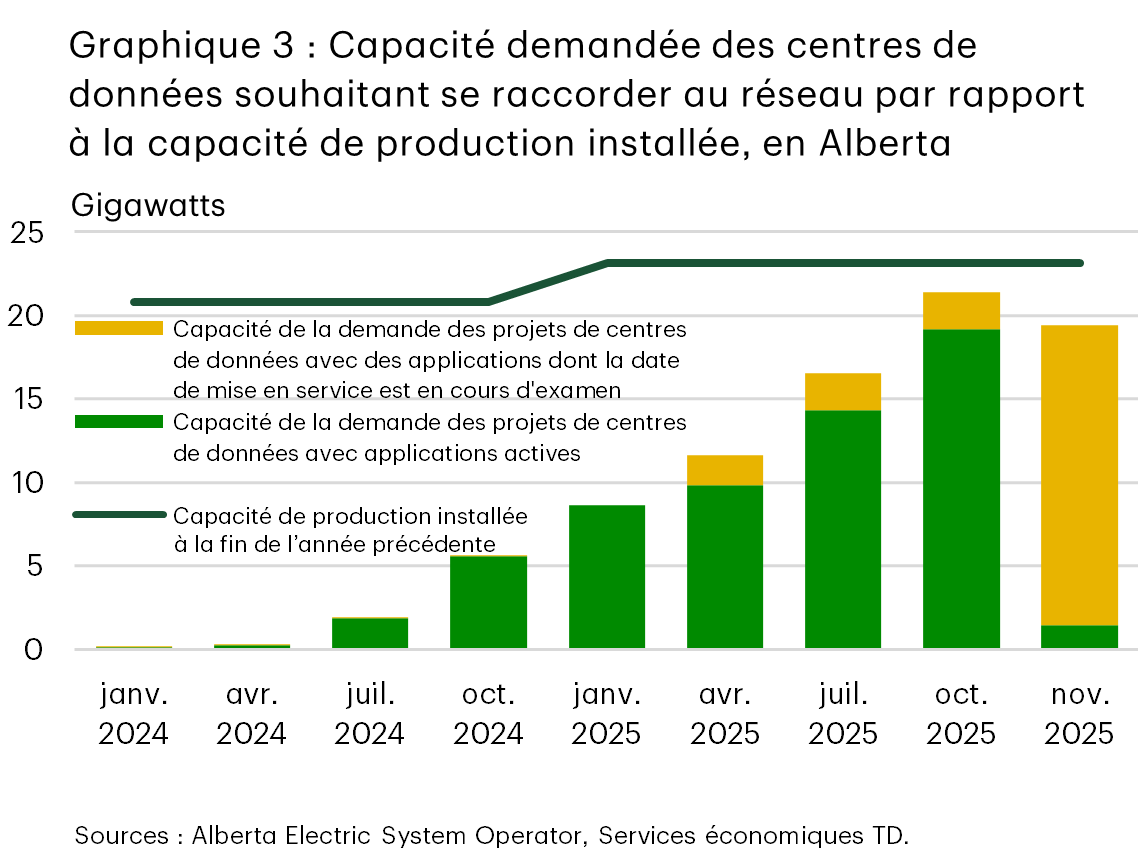

L’expérience récente de l’Alberta Electric System Operator (AESO) concernant les demandes de raccordement au réseau de transport d’électricité de centres de données d’IA illustre bien le défi que représente la connexion de ces installations énergivores au réseau. Au cours des deux dernières années, le nombre de projets de centres de données sollicitant un raccordement au réseau de l’Alberta est passé de seulement deux en janvier 2024 à plus de 30 au second semestre de 2025. Ce qui est encore plus parlant, c’est la puissance électrique totale demandée par ces projets, qui a atteint 21 GW en octobre 2025, les promoteurs demandant à ce que près de 90 % de cette nouvelle charge soit opérationnelle d’ici 2030. À titre de comparaison, la nouvelle charge proposée pour les centres de données dépasse de plus de 60 % la demande de pointe actuelle de l’Alberta, qui s’élève à 12,8 GW (établie en décembre 2025). De plus, avec une capacité de production d’électricité installée d’environ 23 GW (en 2024), la charge des centres de données proposés resterait encore trop importante, et ce, même si elle était la seule à peser sur le réseau provincial.

Signe de la lenteur de développement attendue, l’AESO a annoncé ne pouvoir raccorder que 1,2 GW de nouvelle charge pour les centres de données d’ici 2028 sans affecter la fiabilité du réseau. Cette capacité disponible a été attribuée à deux projets, sur les 36 qui avaient fait l’objet de candidatures actives en octobre 2025, les autres demandes étant suspendues le temps que l’AESO consulte les parties prenantes afin de trouver des solutions (voir graphique 3). Même si 1,2 GW peut ne pas sembler énorme par rapport à la demande globale des promoteurs de centres de données, cela revient presque à ajouter une ville comme Edmonton (1,2 million d’habitants) au réseau en trois ans environ, ce qui n’est pas rien!

Il est peu probable que la capacité des centres de données connaisse une croissance importante dans les provinces autres que l’Alberta. Par exemple, parmi les grandes provinces, le Québec a mis en place des restrictions sur l’approvisionnement en électricité pour les nouveaux projets de centres de données de grande envergure en raison de contraintes liées au réseau, ce qui paralyse tous les nouveaux projets depuis 2024.6 Une mise à jour récente d’Hydro-Québec concernant 13 zones de développement industriel à forte demande indique qu’elles disposent presque toutes d’une capacité de raccordement restante très limitée et que des renforcements du réseau seraient nécessaires pour alimenter de nouveaux grands projets.7 De même, en Ontario, les zones auxquelles les projets de centres de données souhaitent se raccorder nécessitent des améliorations de l’infrastructure de transport.8 La Colombie-Britannique, quant à elle, a annoncé qu’elle allait donner la priorité au secteur des ressources naturelles pour l’accès au réseau, tandis que les nouveaux projets d’IA et de centres de données ne se verront attribuer que 400 MW au cours des deux prochaines années.9

D’autres régions sont également confrontées à des contraintes en matière de capacités liées au réseau électrique

Les contraintes liées aux réseaux électriques ne sont pas propres au Canada. De nombreuses régions font également face à des retards de raccordement. Ce problème est plus marqué dans les marchés qui ont été à l’avant-garde du développement des centres de données au cours de la dernière décennie. Parmi les zones les plus touchées figure Dublin, en Irlande, où un moratoire sur le raccordement des nouveaux centres de données au réseau électrique était en place depuis 2021. Celui-ci n’a été levé que récemment, sous réserve que les installations produisent leur propre électricité.10 Ailleurs en Europe, les promoteurs font également face à de longs délais, notamment aux Pays-Bas (jusqu’à 10 ans), en Allemagne (jusqu’à 7 ans) et au Royaume-Uni (5 à 7 ans). Aux États-Unis, les nouveaux projets de centres de données doivent attendre jusqu’à 7 ans pour être raccordés au réseau en Virginie et environ 3 ans en Californie.11

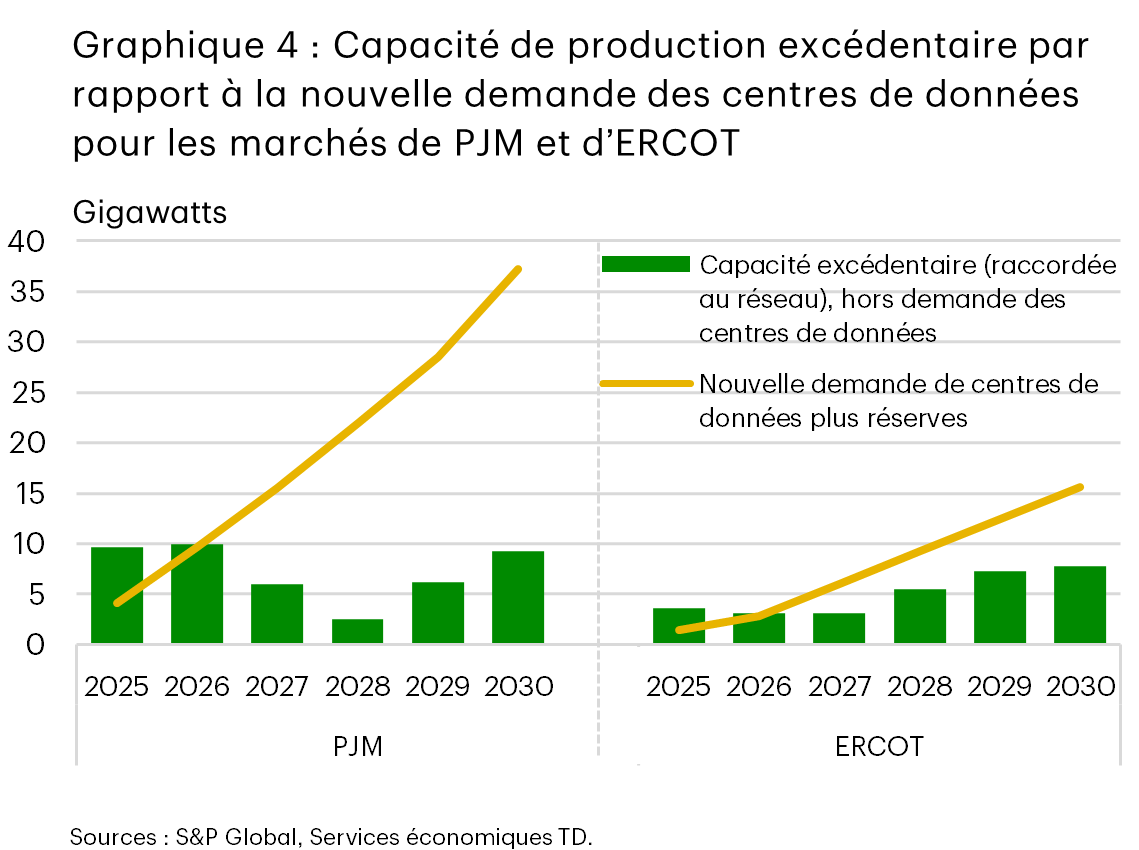

À l’échelle mondiale, comme au Canada, les longs délais de raccordement au réseau peuvent être expliqués par le décalage entre la capacité importante demandée par les centres de données proposés et la capacité disponible en matière d’approvisionnement et de transport d’électricité. Cela se vérifie notamment dans le cas de l’Electric Reliability Council of Texas (ERCOT), l’opérateur du réseau de la majeure partie du Texas, ainsi que du marché de PJM Interconnection, qui couvre 13 États du Mid-Atlantic et du Midwest des États-Unis, dont la Virginie, ainsi que le District de Columbia. Sur ces deux marchés de l’électricité, la capacité de production excédentaire est insuffisante pour répondre à la demande prévue des projets de centres de données, et cet écart devrait se creuser au cours des prochaines années (voir graphique 4).

Les inquiétudes quant à l’impact des centres de données sur les prix de l’électricité suscitent des réactions négatives

S’il est important de trouver des solutions aux problèmes d’accès à l’électricité pour rendre le Canada plus concurrentiel, les décideurs doivent toutefois veiller à ne pas commettre les mêmes erreurs que certains États américains, où le développement des centres de données a entraîné une hausse des prix de l’électricité résidentielle. Au deuxième trimestre de 2025, des projets de centres de données d’une valeur totale d’environ 98 milliards de $ US ont été retardés et bloqués aux États-Unis en raison de l’opposition des collectivités locales.12 Les raisons sont nombreuses, mais, ces derniers temps, ce qui inquiète surtout l’opinion publique, c’est l’idée selon laquelle les centres de données feraient grimper les prix de l’électricité et pourraient rendre l’énergie inaccessible si le développement continuait de s’intensifier.

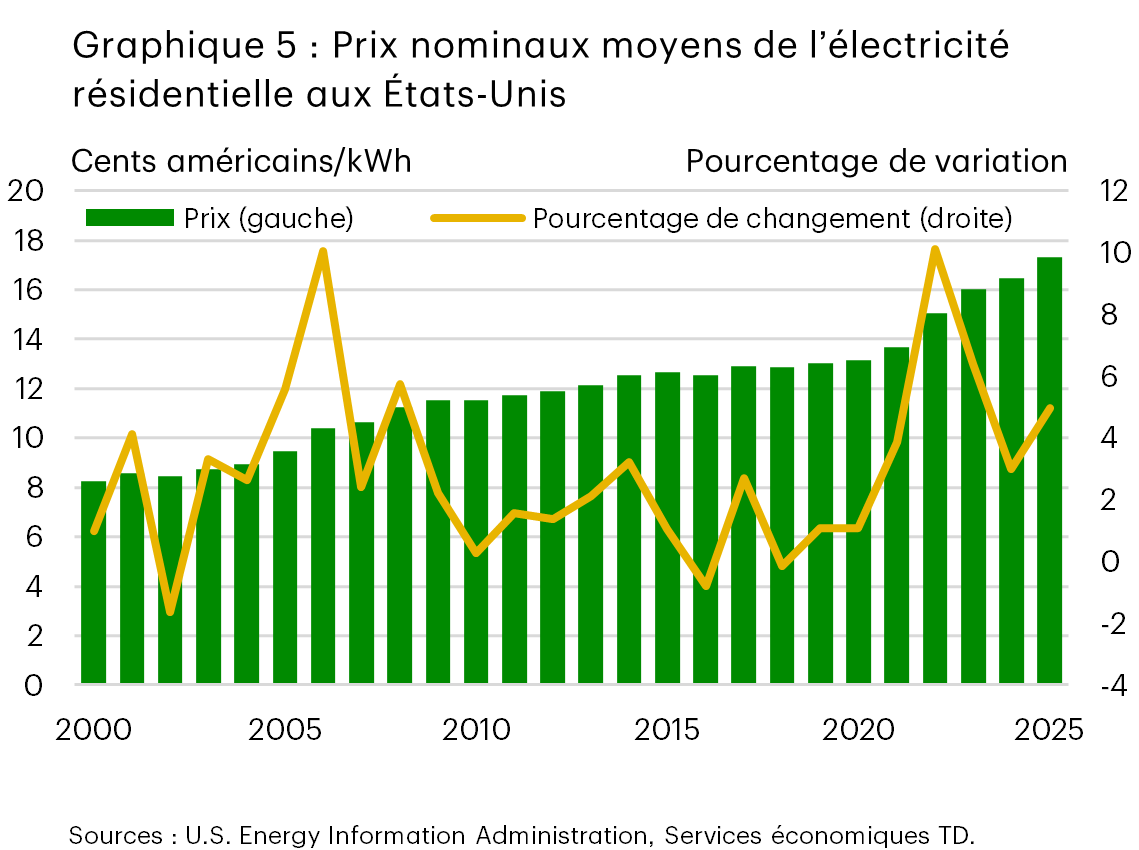

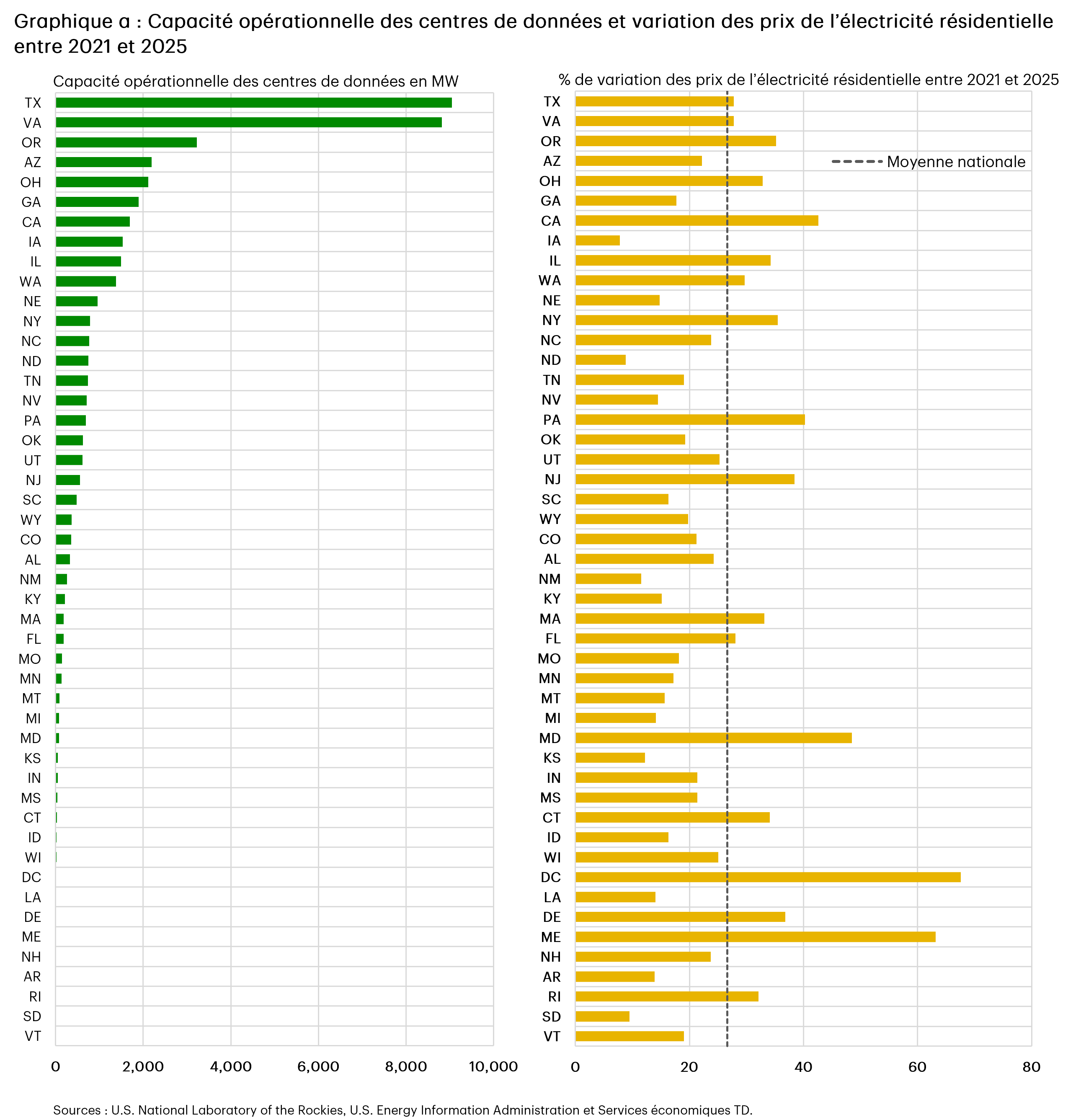

En effet, les prix moyens de l’électricité résidentielle aux États-Unis ont augmenté plus rapidement ces dernières années qu’au cours de la décennie précédant la pandémie (voir graphique 5). De plus, certains éléments indiquent que l’augmentation de la consommation liée aux centres de données contribue à la hausse des prix de détail dans certaines régions, même si la situation est plus complexe que cela. D’autres facteurs entrent également en jeu, comme la capacité limitée des pipelines de gaz naturel dans le Nord-Est, qui a contribué à la hausse rapide des prix de l’électricité dans les États disposant de peu de centres de données (voir graphique a en annexe).

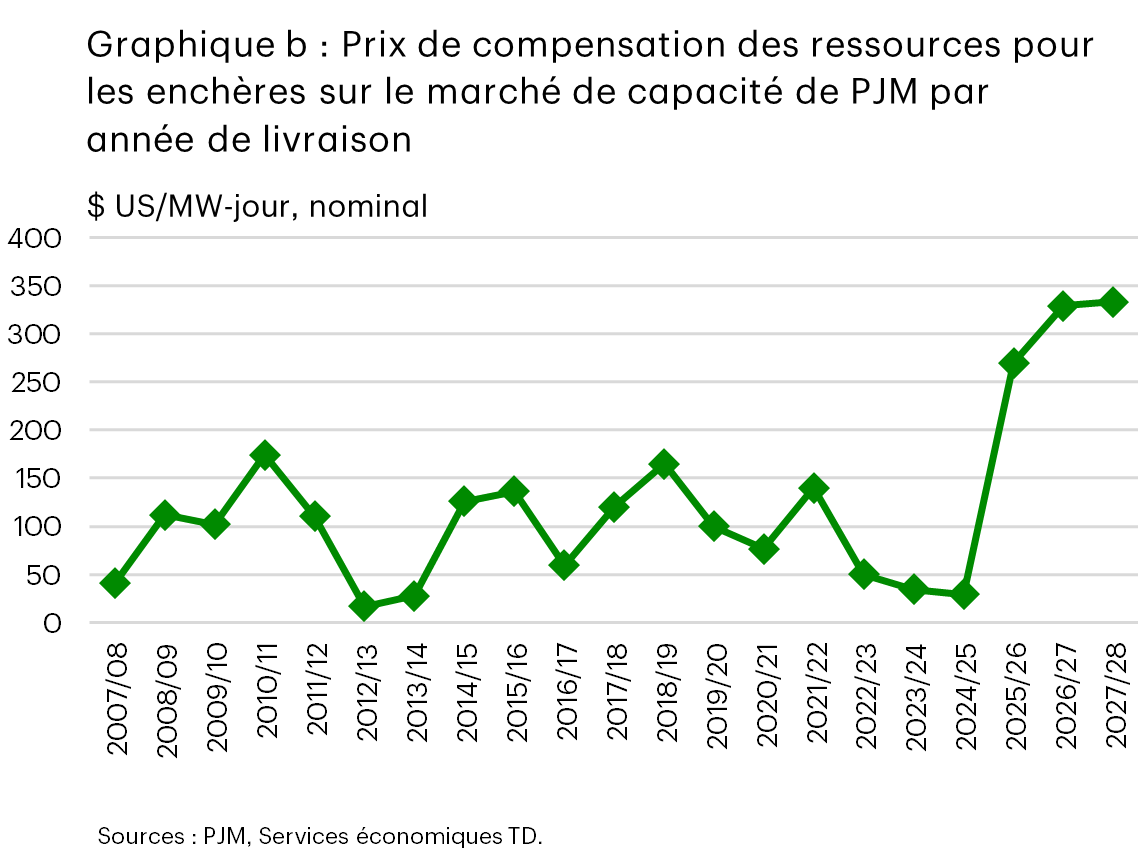

D’une certaine manière, le marché de PJM illustre certaines des subtilités en question. À première vue, on pourrait s’attendre à une hausse plus rapide des prix de détail en Virginie, principale plaque tournante du secteur des centres de données. Cependant, ce sont le District de Columbia et le New Jersey qui ont enregistré la plus forte hausse des prix de détail, principalement en raison de la récente flambée des prix de capacité (voir graphique 6). Les producteurs d’électricité qui participent au marché de capacité de PJM sont rémunérés pour s’engager à rendre leur capacité de production disponible en cas de besoin futur. Ces paiements sont différents des revenus qu’ils tirent de la vente d’électricité aux consommateurs. Les prix de capacité pour les contrats portant sur les années de livraison 2025-2026 à 2027-2028 ont considérablement augmenté par rapport aux prix des contrats portant sur les années de service précédentes (voir graphique b en annexe). Par conséquent, les coûts annuels totaux liés à la capacité devraient passer d’environ 2 milliards de $ US pour 2024-2025 à 15-16 milliards de $ US pour 2025-2028, dont 6,5 à 9,3 milliards de $ US attribuables à la consommation des centres de données.13

![Le graphique 6 montre les pourcentages de variation sur 12 mois des prix de l’électricité résidentielle de 2020 à 2025 pour l’ensemble des États-Unis et certains États (District de Columbia [DC], New Jersey [NJ], Virginie [VA] et Texas [TX]). La tendance pour l’ensemble des États-Unis suit celle de la Virginie (VA) et du Texas (TX), avec des pics du début de 2022 au milieu de 2023. Le District de Columbia (DC) affiche une tendance à la hausse constante jusqu’à la fin de 2023, suivie d’une baisse en 2024, puis d’une nouvelle hausse qui culmine en décembre 2025. Pour le New Jersey (NJ), la tendance augmente de façon constante, avec un pic à la fin de 2025.](/domains/economics.td.com/images/reports/ls/ca-data-centers-and-grid-constraints/fr/chart-6.png)

En Virginie, les consommateurs ont été relativement protégés de la hausse des prix de capacité, en partie parce que les deux principaux services publics d’électricité de l’État possèdent leurs propres installations de production d’énergie et dépendent moins du marché de gros pour approvisionner leurs clients. À l’inverse, dans le New Jersey, les principaux services publics d’électricité ne possèdent pas de centrales électriques et doivent payer des coûts de capacité basés sur les prix du marché de PJM. Les habitants du New Jersey ont ressenti l’impact de la hausse des prix de capacité pour 2025-2026 au second semestre de 2025, c’est-à-dire lorsque les nouveaux contrats sont entrés en vigueur.14 Les prix de capacité pour les deux prochaines années étant encore plus élevés que les prix actuels, les prix de détail devraient rester élevés à court terme dans le New Jersey et dans les territoires qui utilisent un processus d’approvisionnement similaire, comme le District de Columbia.

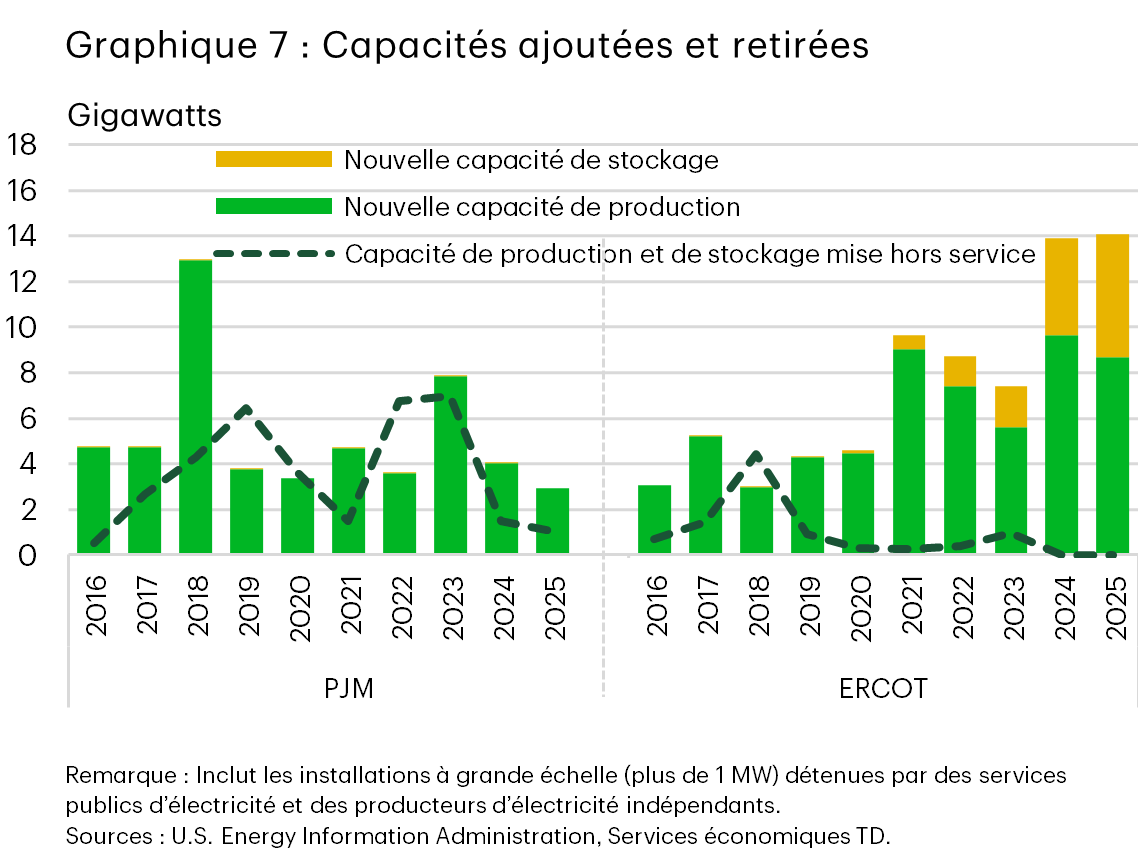

Les retards de raccordement des nouvelles capacités de production au réseau PJM, combinés aux pertes de capacité dues à la mise hors service de centrales électriques, ont également accentué les effets de la croissance rapide de la demande des centres de données. Les trajectoires contrastées de l’augmentation de l’offre dans les zones couvertes par PJM et ERCOT peuvent en partie expliquer pourquoi les prix de détail ont augmenté plus lentement au Texas en 2024 et 2025, même si l’État a aussi vu sa consommation liée aux centres de données fortement augmenter ces dernières années.15 Au cours des cinq dernières années, PJM a mis en service environ 23 GW de nouvelles capacités de production, dont environ 60 % provenaient de l’énergie solaire et éolienne, tandis qu’environ 18 GW de capacités ont été retirés du réseau. À titre de comparaison, ERCOT, qui est un marché plus petit, a ajouté 40 GW de nouvelles capacités de production, dont 90 % provenaient de l’énergie solaire et éolienne, ainsi que 13 GW de stockage par batterie, et n’a perdu que moins de 2 GW à cause de la fermeture de centrales (voir graphique 7). Actuellement, il faut en moyenne 6,3 ans pour raccorder de nouvelles installations de production au réseau PJM, contre 3,7 ans pour le réseau ERCOT,16 ce qui explique sans doute les ajouts de capacité plus modestes chez PJM. Il y a là une leçon à retenir pour le Canada, qui a lui aussi été confronté à de longs délais de raccordement pour ses projets d’énergie renouvelable.

En conclusion

Même si le Canada doit faire face à des obstacles à court terme qui ralentissent le développement de ses centres de données d’IA en raison de capacités de production et de transport limitées, le pays est toujours dans la course pour attirer une plus grande part des dépenses en immobilisations prévues dans les centres de données. De nombreux pays font également face à des contraintes similaires sur leurs réseaux électriques. Cela signifie que les régions capables d’adapter rapidement leur réseau pour permettre à de nouvelles installations énergivores de s’y raccorder en temps voulu tireront leur épingle du jeu.

Cette situation offre au Canada l’occasion de créer des conditions permettant une connexion plus rapide des centres de données au réseau ou à des possibilités hors réseau. Le modèle « Bring your own generation » (apportez votre propre production) exploré par l’Alberta est un outil prometteur. Au Texas, les entreprises de centres de données optent déjà pour cette solution, car elle permet d’éviter les délais de raccordement au réseau. D’autres régions envisagent également cette solution pour protéger les consommateurs des coûts liés à la construction de nouvelles installations de production et de transmission pour les centres de données. L’Ontario, quant à lui, peut profiter du fait qu’il est le premier territoire d’Amérique du Nord à construire un petit réacteur modulaire. Pour en tirer parti, il faudrait inclure les petits réacteurs modulaires dans le nouveau programme de conventions d’achat d’électricité pour les entreprises, qui leur permet de produire leur propre électricité. En Nouvelle-Écosse, le projet de parc éolien en mer de 40 GW constitue une autre source d’énergie potentielle qui pourrait soutenir le secteur des centres de données dans les provinces de l’Atlantique.

Quels que soient les politiques et les outils utilisés, il sera important de protéger les consommateurs contre les hausses des prix de l’électricité afin d’obtenir le soutien du public. Les gouvernements peuvent s’intéresser à ce qui se fait aux États-Unis et ailleurs pour voir ce qui pourrait se faire différemment afin d’éviter de reproduire les erreurs qui ont contribué à la hausse des prix de l’électricité pour les consommateurs dans d’autres marchés, comme celui de PJM Interconnection.

Annexe

Notes

- Joint Legislative Audit and Review Commission, Data Centers in Virginia, 9 décembre 2024

- Mike Turner, Loudoun County, Virginia: Data Center Capital of the World, 20 octobre 2025

- McKinsey & Company, The cost of compute: A $7 trillion race to scale data centers, 28 avril 2025

- Jack Farrell, Alberta minister wants to see $100-billion in data centre infrastructure in next five years, The Globe and Mail, 4 décembre 2024

- Innovation, Sciences et Développement économique Canada, Le Canada attirera des milliards de dollars en investissements afin d’établir une capacité de calcul nationale pour l’IA, 5 décembre 2024

- CBRE, Montreal: North America Data Center Trends H1 2025, 8 septembre 2025

- Hydro-Québec, Capacités de raccordement de projets industriels au réseau de transport: 13 zones de développement industriel ciblées, décembre 2025

- Independent Electricity System Operator, Large Step Loads: Spotlight on Data Centres and Electric Vehicle Supply Chain, juillet 2025

- Government of British Columbia, New legislation powers economy with clean energy, North Coast Transmission Line, 20 octobre 2025

- Bloomberg, Ireland ends moratorium on grid links to data centers, 15 décembre 2025

- International Energy Agency, Energy and AI, 10 avril 2025

- Data Center Watch, Q2 2025 Update: 125% Surge in Data Center Opposition

- Monitoring Analytics, Analysis of the 2027/2028 RPM Base Residual Auction: Part A, 5 janvier 2026

- Bates White Economic Consulting, Annual Final Report on the 2025 BGS RSCP and CIEP Auctions, 6 mai 2025

- ERCOT ne dispose pas non plus d’un marché de capacité.

- Lawrence Berkeley National Laboratory, Queued Up: Characteristics of Power Plants Seeking Transmission Interconnection, 2025 Data File, décembre 2025

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: