Faits saillants

- Les trajectoires de réduction des émissions dépendent de la décarbonation et de l’expansion du secteur de l’électricité. Ces dernières années, la situation économique favorable et les engagements en matière de politique climatique ont accru la demande d’énergies renouvelables, ce qui incite à un optimisme prudent. Par exemple, en Alberta, la capacité proposée pour les ressources non émettrices en attente d’approbation pour le raccordement au réseau dépasse maintenant la capacité installée dans la province.

- Toutefois, les difficultés liées au raccordement au réseau dans le cadre de projets de nouvelle production pourraient freiner le rythme de la décarbonation de celui-ci si aucune mesure n’est prise pour y remédier. Entre autres, la récente augmentation du nombre et de la capacité des projets candidats au raccordement au réseau a entraîné un allongement des délais de traitement, un problème souvent exacerbé par le manque d’excédent de capacité du réseau.

- Une infrastructure de réseau limitée peut entraîner des coûts d’interconnexion élevés, car cette situation implique souvent d’importantes mises à niveau du réseau avant que les projets ne puissent y être raccordés.

- Dans de nombreux pays, les coûts d’interconnexion moyens des projets qui ont été annulés étaient plus élevés que ceux des projets terminés ou actifs, ce qui donne à penser que les coûts de raccordement élevés pourraient être l’un des facteurs à l’origine de l’annulation des projets.

- Afin de raccorder les niveaux de capacités solaire et éolienne nécessaires pour parvenir à la carboneutralité d’ici à 2035, de 25 à 50 milliards de dollars doivent être investis dans le transport. Ces dépenses comprennent les nouvelles installations d’interconnexion, les mises à niveau des réseaux de transmission existants, les nouvelles lignes à haute tension pour raccorder les zones riches en énergies renouvelables et les mises à niveau de la capacité de transport entre les régions.

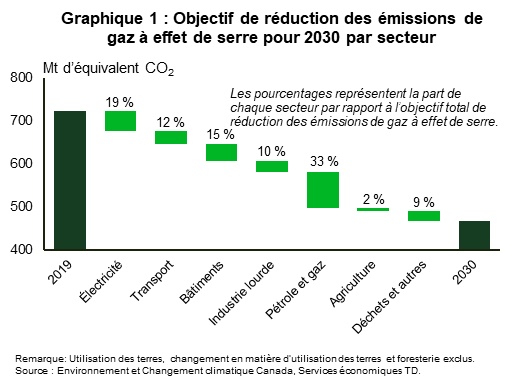

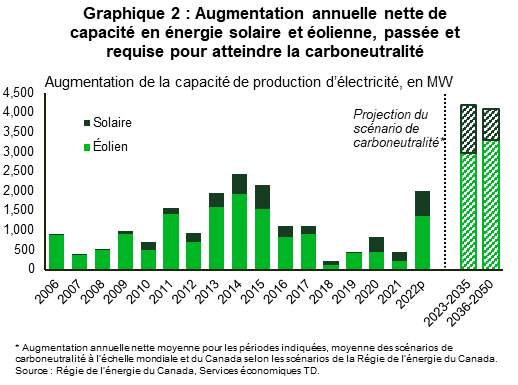

Le secteur de l’électricité est appelé à jouer un rôle important dans la réduction des émissions, directement à travers la décarbonation de la production et indirectement en appuyant l’électrification du secteur des transports et d’autres secteurs. Au Canada, le secteur de l’électricité compte pour près de 19 % de l’objectif total de réduction des émissions fixé par le gouvernement fédéral d’ici à 2030, et est assorti d’un objectif ambitieux de carboneutralité dans ce secteur d’ici à 2035. Dans le même temps, le secteur des transports compte à hauteur de 12 %, car le passage aux véhicules électriques dépend de l’augmentation de la production d’électricité (graphique 1). En effet, d’après la Régie de l’énergie du Canada (REC), la capacité installée du Canada à partir de ressources sobres en carbone pourrait augmenter d’environ 60 % d’ici à 2035 et d’environ 130 % à l’horizon 2050 par rapport aux niveaux actuels selon les trajectoires de carboneutralité1. L’énergie solaire et l’énergie éolienne représentent environ les trois quarts de la nouvelle capacité de production sobre en carbone à installer. Le projet de Règlement sur l’électricité propre récemment publié par le gouvernement fédéral devrait orienter cette tendance dans la nouvelle composition des actifs de production une fois que le règlement sera mis en œuvre, mais une plus grande certitude réglementaire, en particulier en ce qui a trait à la coordination fédérale-provinciale, sera essentielle pour encourager les investissements du secteur privé. Pour atteindre les niveaux de capacité prévus pour 2035 dans le cadre des scénarios de carboneutralité de la REC, il faudrait doubler les augmentations annuelles nettes moyennes de capacité solaire et éolienne par rapport au niveau de 2022 d’ici à 2035 (graphique 2 et graphique 3). Toutefois, l’un des facteurs clés pour soutenir une croissance aussi importante de la production d’électricité sera de raccorder ces nouveaux actifs au réseau, ce qui, d’après nos estimations, pourrait nécessiter plus de 25 à 50 milliards de dollars d’investissements dans le seul secteur des transports d’ici à 2035. Les autres investissements qui seront requis dans l’infrastructure de réseau ne sont pas pris en compte dans cette estimation. Ces dépenses visent notamment à soutenir l’accroissement de la demande, à étendre le réseau de distribution et à moderniser les infrastructures de transport et de distribution vieillissantes.

De plus, certains problèmes sous-jacents sont susceptibles d’entraver le déploiement de nouvelles capacités de production d’énergie renouvelable. Parmi eux, des délais plus longs pour les autorisations de raccordement en raison de l’augmentation du nombre de projets visant à être raccordés au réseau. En Amérique du Nord, il faut compter environ cinq ans entre le dépôt d’une demande d’interconnexion et l’exploitation commerciale d’un projet. Ce délai est souvent accentué par l’excédent de capacité limité du réseau, ce qui peut forcer l’interruption des projets pendant des années, le temps que l’infrastructure du réseau soit modernisée. En outre, des données provenant des États-Unis indiquent que l’excédent de capacité limité du réseau a fait augmenter le coût du raccordement au réseau dans le cadre de nouveaux projets au cours des dernières années, en raison des mises à niveau importantes et coûteuses du système requises avant que les installations ne puissent être raccordées. Certaines provinces au Canada, comme la Nouvelle-Écosse, sont également confrontées à des problèmes similaires. Les coûts d’interconnexion élevés risquent d’entraîner l’annulation de projets dans la mesure où ils influent sur la viabilité financière des projets proposés. En effet, dans la majorité des cas, les coûts de raccordement au réseau sont dissimulés aux promoteurs lors de la proposition initiale des projets, car les coûts réels se manifestent seulement au fur et à mesure que les projets sont soumis aux différentes études d’interconnexion.

L’approche de la décarbonation du réseau doit être repensée, notamment par les moyens suivants :

- Réforme du processus d’approbation des raccordements au réseau afin d’améliorer son efficacité;

- Publication régulière des dernières données relatives à l’excédent de capacité du réseau afin d’accroître la transparence du processus de candidature et de permettre aux promoteurs de mieux planifier financièrement les nouveaux aménagements;

- Soutien gouvernemental accru pour les investissements dans le réseau, comme la modernisation des infrastructures existantes et la construction de nouvelles lignes de transport à haute tension pour relier les zones riches en énergies renouvelables aux centres d’alimentation; et

- Collaboration entre tous les ordres de gouvernement pour aborder la question de la consultation et de l’engagement à l’échelle locale afin de s’assurer que le syndrome du « n’importe où, mais pas chez nous » n’empêche pas le Canada d’atteindre ses objectifs en matière de carboneutralité. La présence des installations solaires et éoliennes rend d’autant plus importante la résolution des problèmes liés à l’utilisation des terres.

Les files d’attente d’interconnexion sont dépassées par l’augmentation du nombre et de la capacité des projets à faire approuver

Le premier défi auquel le secteur est confronté tient simplement au fait que le processus d’approbation des interconnexions est devenu long et fastidieux. Les files d’attente en matière d’interconnexion demeurent longues dans de nombreuses régions, ce qui pourrait ralentir le déploiement des capacités d’énergie renouvelable et nuire aux objectifs de décarbonation. La durée moyenne entre la soumission d’une demande d’interconnexion et l’exploitation commerciale est passée de moins de deux ans en 2008 et de trois ans en 2015 à cinq ans actuellement pour les projets aux États-Unis2. En Europe, le temps d’attente pour être raccordé au réseau peut atteindre huit ans dans certaines régions de France et jusqu’à quinze ans dans certaines régions du Royaume-Uni3. Au Canada, des renseignements plus récents sont disponibles pour l’Alberta, où les délais sont comparables à ceux des États-Unis. Les projets d’énergie solaire et éolienne raccordés au réseau de transport qui ont été mis en service dans la province au cours des deux dernières années ont également mis près de cinq ans avant de passer à la phase d’exploitation commerciale, à compter de la date de dépôt de la demande d’interconnexion. Ce délai correspond au calendrier d’achèvement des projets du Programme de tarifs de rachat garantis (TRG) de l’Ontario qui sont devenus opérationnels entre 2013 et 2018 et qui avaient soumis une demande de construction de lignes de transport auprès de l’organisme de réglementation du secteur de l’énergie de la province.4

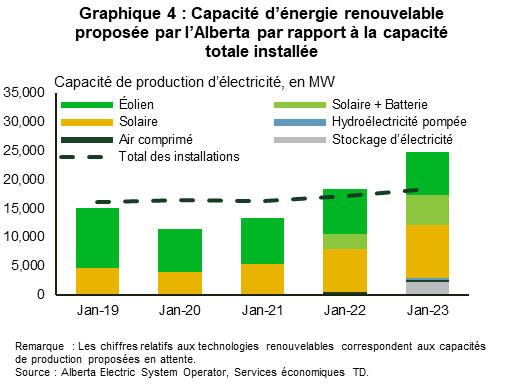

L’allongement des délais d’attente est imputable à l’augmentation du nombre et de la capacité des nouveaux projets candidats au raccordement au réseau de transport, ainsi qu’à l’excédent de capacité limité dans certaines régions. Par exemple, la capacité proposée pour l’éolien, le solaire, le stockage et les systèmes solaires hybrides de stockage dans la file d’attente d’interconnexion en Alberta a augmenté de 65 % pour avoisiner les 25 GW entre janvier 2019 et janvier 2023. La capacité proposée dans la file d’attente est supérieure à la capacité installée dans la province (graphique 4). Bien qu’il s’agisse d’une évolution positive, le nombre accru de projets dans les files d’attente d’interconnexion a saturé les systèmes de demandes de connexion et entraîné des délais de traitement plus longs. Avant qu’un projet puisse être raccordé au réseau, il doit faire l’objet d’études destinées à évaluer son incidence sur la fiabilité du réseau, à déterminer les mesures d’atténuation de toute incidence négative importante potentielle et à estimer les coûts d’interconnexion. Dans certains territoires, le problème a été exacerbé par l’excédent de capacité limité du réseau, ce qui signifie que les projets doivent attendre longtemps que le réseau soit modernisé ou élargi avant de pouvoir y être raccordés. L’un des exemples les plus probants est celui de PJM Interconnection, le gestionnaire de réseau électrique qui gère le réseau de transport de 13 États américains. L’an dernier, PJM Interconnection a suspendu les nouvelles demandes afin d’éliminer le retard dans le traitement des demandes de raccordement au réseau et de réformer le processus de demande.5

Au-delà de savoir comment accélérer la mise en œuvre des projets proposés, il est également nécessaire de s’assurer que les conditions adéquates sont réunies pour permettre à un plus grand nombre de projets de voir le jour. Si les données américaines sont une indication de ce à quoi il faut s’attendre au Canada, alors seule une fraction des projets d’énergie renouvelable proposés pourrait être construite. Seulement 14 % des projets d’énergie solaire et 20 % des projets d’énergie éolienne qui ont joint des files d’attente d’interconnexion aux États-Unis entre 2000 et 2017 étaient en exploitation à la fin de l’année 20226. Les problèmes liés au site, les coûts d’interconnexion élevés et les candidatures spéculatives, qui consistent pour les promoteurs à soumettre le même projet à plusieurs files d’attente afin de déterminer le meilleur site pour la construction du projet, sont autant de facteurs qui contribuent aux faibles taux d’achèvement. Au Canada, les problèmes qui ont entravé le développement de projets comprennent l’excédent de capacité de transport limité en Ontario entre la fin des années 2000 et le milieu des années 2010, lorsque les installations d’énergie renouvelable se multipliaient pour remplacer les centrales au charbon7. Les récentes annulations de projets en Alberta semblent avoir été motivées, entre autres, par des problèmes liés au choix du site pour des raisons environnementales8 et par des coûts d’interconnexion potentiellement élevés, dont nous allons discuter ci-dessous.

Les coûts d’interconnexion élevés pourraient freiner le rythme de la décarbonation

Le deuxième défi est que les coûts d’interconnexion pourraient eux-mêmes s’avérer importants. Les grands débats autour de la décarbonation de la production d’électricité portent souvent sur les coûts des panneaux solaires photovoltaïques, des éoliennes, etc., mais rarement sur les coûts de raccordement des actifs dispersés à l’infrastructure de réseau existante. Bien que les énergies renouvelables soient parmi les nouvelles installations de production d’énergie renouvelable les moins chères telles qu’elles sont mesurées par le coût actualisé de l’énergie, cette mesure n’inclut pas le coût du raccordement des projets au réseau, qui peut constituer un obstacle à l’adoption rapide d’une énergie propre. Contrairement au coût actualisé de l’énergie solaire et éolienne, qui a chuté après avoir atteint des sommets à la fin des années 2000 et au début des années 2010, les coûts d’interconnexion ont augmenté dans de nombreuses régions. Par exemple, pour PJM Interconnection et Midcontinent Independent System Operator aux États-Unis, le coût moyen de raccordement pour les projets qui ont terminé le processus d’interconnexion au cours des dernières années (2019/2020 – 2021/2022) a doublé par rapport aux années précédentes (2000 – 2018/2019)10,11. Les coûts d’interconnexion pour les projets actifs et les projets retirés/annulés dans ces régions ont encore augmenté. En général, l’augmentation des coûts est liée à la hausse des coûts de mise à niveau du réseau et non à celle des coûts des installations d’interconnexion. De plus, les coûts d’interconnexion des énergies renouvelables sont plus élevés que ceux du gaz naturel, probablement parce que les installations de production d’énergie solaire et éolienne ont tendance à être situées dans des régions éloignées dont la capacité de transport est limitée12.

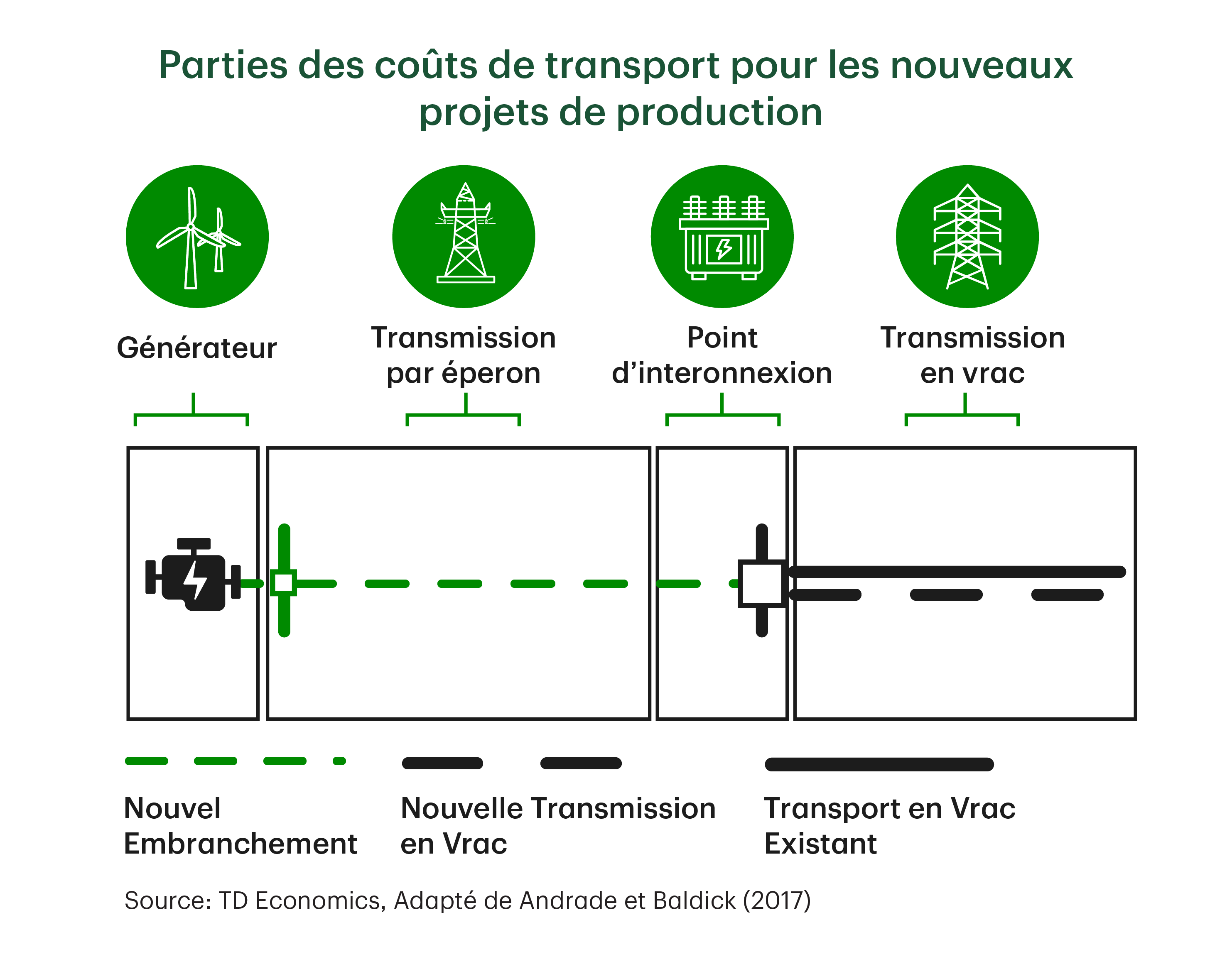

Text Box 1: Catégorisation des investissements dans le transport d’électricité pour le raccordement de nouvelles capacités de production

L’ajout de nouvelles capacités de production et de stockage au réseau de transport nécessite la construction de nouvelles lignes de transmission et d’autres installations comme les sous-stations qui raccordent les différentes installations de production au réseau. Qui plus est, il est souvent nécessaire de moderniser ou d’élargir le réseau de transport en bloc lorsque le système ne dispose pas d’une capacité d’accueil suffisante pour la nouvelle production sans causer de problèmes d’exploitation (par exemple, dépassement des limites thermiques de la ligne). Les investissements dans les infrastructures de transport pour soutenir l’intégration des nouvelles capacités de production et de stockage peuvent être classés en deux grandes catégories:9

- Transport en bloc : infrastructure en réseau qui achemine l’électricité de plusieurs générateurs et installations de stockage vers des centres d’alimentation. Cela comprend des investissements visant à moderniser des parties du système existant et à élargir le réseau à de nouvelles zones. Par exemple, la construction de nouvelles lignes de transport à haute tension pour raccorder les régions dont la production connaît ou devrait connaître une forte croissance entre dans cette catégorie.

- Installations d’interconnexion : comprennent les lignes de transmission, qui acheminent l’électricité des générateurs individuels au réseau de transport en bloc, et les points d’interconnexion entre les lignes de transmission et les lignes de transport en bloc.

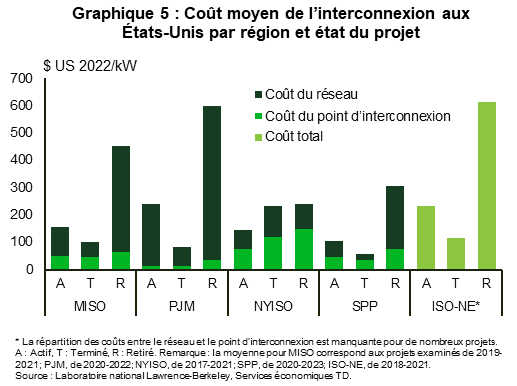

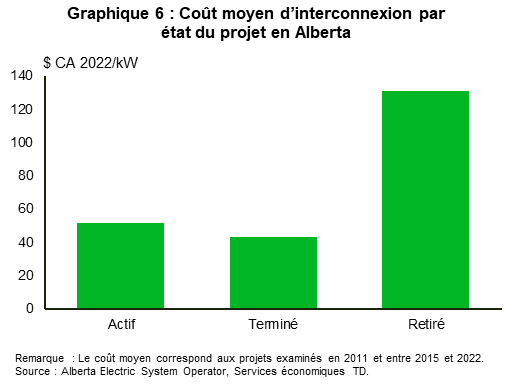

D’après des renseignements provenant de l’Alberta et des États-Unis, les coûts d’interconnexion élevés pourraient expliquer en partie l’annulation de certains projets. En Alberta, les données disponibles indiquent que le coût moyen d’interconnexion est plus élevé pour les projets annulés que pour les projets actifs et terminés (graphique 6). Un résultat semblable est observé pour les projets de Midcontinent Independent System Operator, PJM, Southwest Power Pool et ISO-New England aux États Unis (graphique 5). Par exemple, dans la région desservie par PJM, les coûts d’interconnexion représentent 19 à 38 % du total des dépenses d’investissement pour les projets solaires et éoliens annulés, contre seulement 4 à 7 % pour les projets solaires et éoliens terminés13. Les projets annulés correspondent aux projets qui ont été retirés de la file d’attente tandis que les projets actifs font toujours l’objet d’études d’interconnexion. En revanche, les projets terminés correspondent aux projets qui sont déjà en exploitation ou, s’ils ne le sont pas, qui ont terminé les études d’interconnexion et dont les installations de transport ont été construites et mises sous tension en Alberta. Pour les territoires américains, les projets terminés sont soit déjà en exploitation, soit ont achevé les études d’interconnexion et sont en train de négocier ou ont signé une entente d’interconnexion.

Les coûts d’interconnexion dépendent de nombreux facteurs, comme la longueur des lignes de transmission, qu’elles soient aériennes ou souterraines, le terrain sur lequel les installations sont construites et la complexité des mises à niveau requises. En règle générale, les promoteurs assument l’entière responsabilité du coût des installations d’interconnexion, tandis que la répartition des coûts de mise à niveau du réseau varie d’une région à l’autre. Dans certains territoires, bien que les promoteurs paient initialement les coûts de mise à niveau du réseau, ils sont admissibles au remboursement d’une partie de ces coûts qui présentent des avantages plus importants pour le système. Dans la mesure où les coûts d’interconnexion ne sont révélés qu’au fur et à mesure que les projets passent la file d’attente d’interconnexion, la planification financière de ces derniers peut s’avérer difficile, en particulier pour les petits promoteurs qui ne disposent pas nécessairement d’expérience antérieure sur laquelle s’appuyer pour estimer ces coûts. De plus, dans les régions où les renseignements relatifs à la capacité disponible aux points d’interconnexion des lignes de transport existantes ne sont pas publiés, les promoteurs soumettent des candidatures en ignorant si les points d’interconnexion choisis sont en mesure d’accueillir la capacité du projet proposé sans entraîner d’importantes mises à niveau du réseau qui s’avéreraient très coûteuses.

Comme nous venons de le voir, les renseignements relatifs aux coûts d’interconnexion ne sont pas faciles à trouver. Les renseignements pour le Canada reposent sur des estimations préliminaires des coûts des projets en Alberta, en Nouvelle-Écosse, en Colombie-Britannique et en Ontario pour lesquels nous avons pu trouver des données. Les estimations de coûts sont habituellement mises à jour à mesure que les projets font l’objet d’études plus poussées et que de plus amples renseignements sont disponibles. Toutefois, les coûts finaux ou réels de l’interconnexion ne sont pas accessibles au public. La taille de l’échantillon pour chaque région est trop petite pour permettre d’analyser les tendances au fil du temps, mais les données américaines (présentées ci-dessus) aident à mettre en contexte la façon dont la forte hausse des projets de raccordement au réseau influe sur les coûts d’interconnexion.

Les coûts semblent varier en fonction de la région et de la technologie dont dispose le pays. En Alberta, les coûts d’interconnexion moyens sont plus élevés pour les projets éoliens que pour les projets d’énergie solaire (tableau 1). Cette situation s’explique en partie par les coûts des lignes de transmission, car les projets éoliens sont en moyenne raccordés au réseau par des lignes en dérivation beaucoup plus longues que les projets solaires. En comparant les provinces de l’Alberta et de la Nouvelle-Écosse, les coûts d’interconnexion pour les installations de production d’énergie solaire et éolienne sont en moyenne plus élevés dans la seconde que dans la première. Les coûts de mise à niveau du réseau, en particulier pour les projets éoliens, contribuent à la hausse des coûts d’interconnexion totaux en Nouvelle-Écosse. De plus, les projets en Alberta sont généralement plus importants (du point de vue de la capacité), ce qui explique le coût beaucoup plus faible en $/kW. Les avantages d’échelle sont également observés en Nouvelle-Écosse pour les estimations de l’énergie solaire et éolienne à partir de 2022. Bien que le coût moyen d’interconnexion par projet soit plus élevé pour les projets éoliens (8,6 millions de dollars) que pour les projets solaires (6,8 millions de dollars), lorsque le coût est normalisé par la capacité des projets proposés, les coûts sont légèrement plus faibles pour l’énergie éolienne (91 $/kW) que pour l’énergie solaire (94 $/kW).

Tableau 1 : Coûts d’interconnexion moyens, en millions de dollars par projet et par kW de la capacité de production proposée (estimations)

| Technologie | Alberta (Installations d’interconnexion) | Nouvelle-Écosse | Ontario (Installations d’interconnexion)2 | Colombie-Britannique (Mises à niveau du réseau) |

||

| Installations d’interconnexion | Mise à niveau du réseau1 | Total | ||||

| Solaire | 4,4 M$ | 3,4 M$ | 3,4 M$ | 6,8 M$ | ||

| 22 $/kW | 47 $/kW | 48 $/kW | 94 $/kW | |||

| Éolien | 13,7 M$ | 3,9 M$ | 9,1 M$ | 13,0 M$ | 24,0 M$ | 11,3 M$ |

| 79 $/kW | 50 $/kW | 117 $/kW | 167 $/kW | 185 $/kW | 235 $/kW | |

| Éolien (2022)3 | 3,3 M$ | 5,3 M$ | 8,6 M$ | |||

| 35 $/kW | 56 $/kW | 91 $/kW | ||||

Des milliards de dollars de dépenses en immobilisations seront nécessaires pour raccorder les nouvelles ressources solaires et éoliennes

L’augmentation de la capacité de production d’énergie renouvelable au cours des prochaines années nécessitera d’importants investissements dans les infrastructures de réseau. D’ici à 2035, environ 25 à 50 milliards de dollars d’investissements dans les installations de transport pourraient être requis pour raccorder les nouvelles capacités solaires et éoliennes nécessaires pour assainir les réseaux électriques du Canada. Cette somme comprend les dépenses liées aux installations d’interconnexion, aux mises à niveau du réseau, aux nouvelles lignes à haute tension pour raccorder les zones riches en énergies renouvelables, ainsi qu’aux mises à niveau destinées à renforcer la capacité de transport interrégionale. L’estimation n’inclut pas les coûts de raccordement d’autres types de nouvelle production. Elle exclut également les investissements supplémentaires dans l’infrastructure du réseau qui seront nécessaires au cours des prochaines décennies, comme les investissements destinés à soutenir l’accroissement de la demande, à élargir le réseau de distribution et à moderniser les infrastructures de transport et de distribution vieillissantes. L’intégration de ces catégories exclues augmenterait considérablement l’investissement nécessaire dans l’infrastructure du réseau.

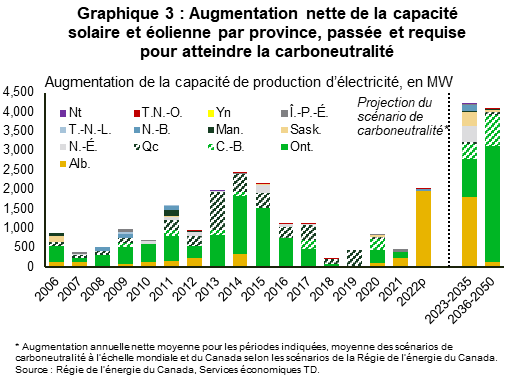

Une bonne partie de ces investissements est attendue dans les provinces qui sont censées stimuler l’augmentation de la capacité de production d’énergie renouvelable dans le pays. L’Alberta représente environ les deux cinquièmes de la capacité d’énergie solaire et éolienne qui devrait être installée d’ici à 2035 (graphique 3). Aux côtés de l’Ontario, de la Colombie-Britannique, de la Nouvelle-Écosse et de la Saskatchewan, cela représente plus de 90 % des augmentations de capacité solaire et éolienne prévues d’ici à 2035. Après 2035, l’Ontario devrait prendre la tête des installations d’énergie renouvelable et représenter près des trois quarts de l’augmentation de la capacité solaire et éolienne prévue entre 2035 et 2050.

Points à considérer relatifs à la politique

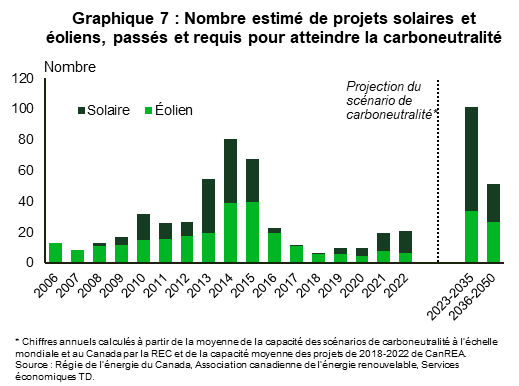

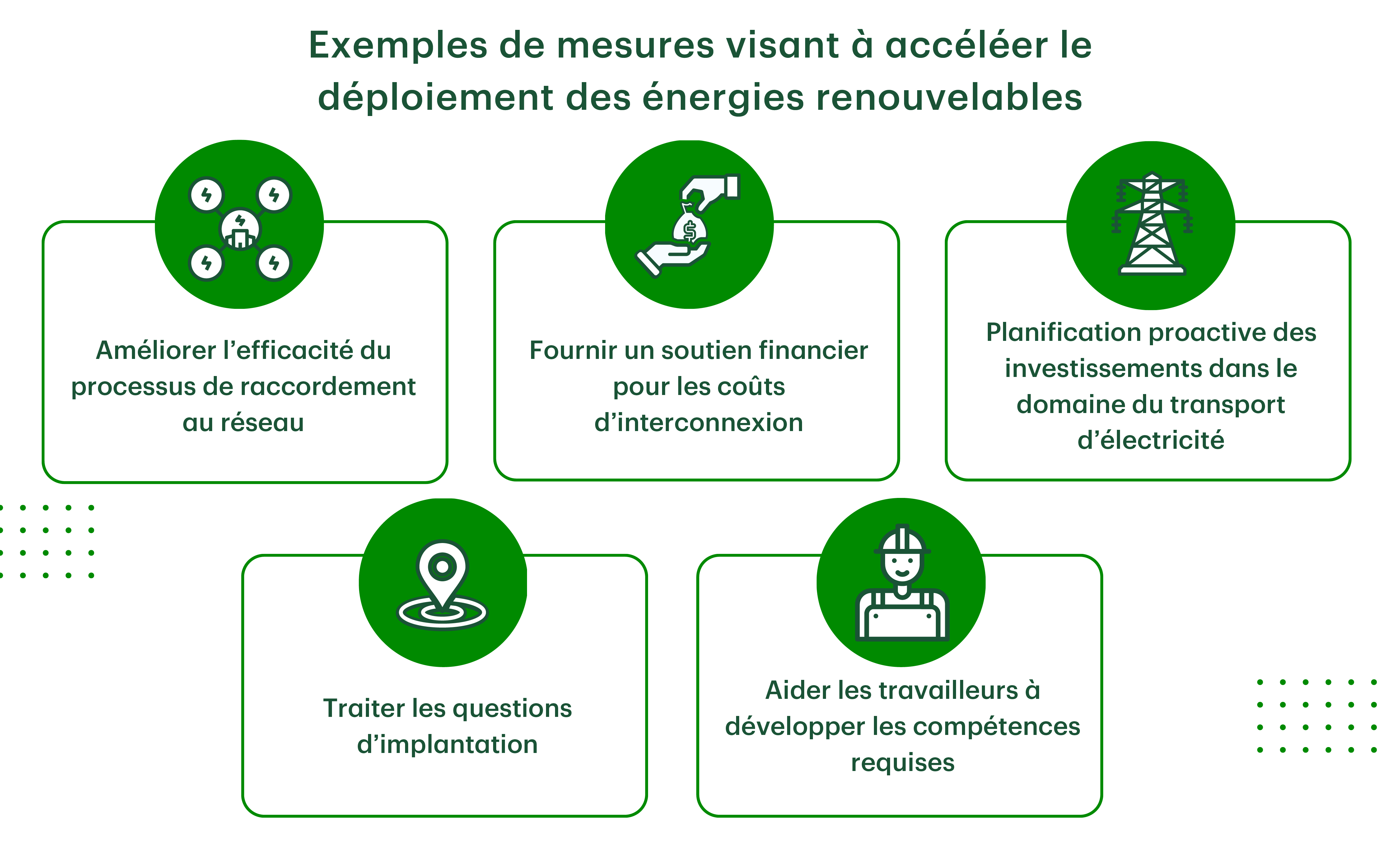

Le nombre de projets qui doivent être raccordés au réseau au cours des prochaines décennies nécessite une planification proactive et un soutien des pouvoirs publics afin d’éviter que des goulets d’étranglement ne retardent la décarbonation du réseau. Pour maintenir le cap et atteindre les objectifs de carboneutralité des réseaux d’ici à 2035, le nombre d’installations éoliennes et solaires à grande échelle mises en service chaque année au Canada doit être quadruplé par rapport au nombre d’installations récentes (graphique 7). Pour y parvenir, il faudra faire évoluer la façon d’aborder la décarbonation du réseau. Cela devrait comprendre des mesures visant à :

- Améliorer l’efficacité du processus de raccordement au réseau;

- Permettre aux coûts d’interconnexion d’être admissibles aux mesures d’encouragement au financement de l’énergie propre;

- Soutenir le développement de lignes de transport à haute tension interrégionales et intrarégionales;

- Relever les défis liés à l’emplacement des installations; et

- Soutenir les travailleurs pour qu’ils acquièrent les compétences nécessaires dans le secteur de l’énergie propre.

Plusieurs changements ont été proposés au cours des dernières années pour améliorer les processus d’interconnexion. Parmi eux, le remplacement des études séquentielles individuelles de projets par des études en grappe pourrait réduire les temps d’attente et les coûts des études. Par exemple, le récent passage des études séquentielles aux études en grappe par l’Alberta Electric System Operator devrait réduire le temps d’étude d’environ 75 %14. De plus, la publication de la capacité disponible aux points d’interconnexion et des coûts de raccordement passés pourrait dissuader les candidatures spéculatives visant à découvrir les coûts. De même, la priorisation des projets les plus susceptibles d’être mis en œuvre lors de l’attribution de la capacité de transport pourrait accélérer l’augmentation de la capacité.

Un soutien financier public, comme les crédits d’impôt à l’investissement dans l’électricité et les technologies propres du gouvernement fédéral, sera essentiel pour maintenir la décarbonation du réseau sur la bonne voie. Bien qu’aucune mention ne soit faite des coûts d’interconnexion dans les descriptions initiales des crédits d’impôt, il serait prudent de les inclure parmi les dépenses admissibles dans la version finale de la loi. La loi sur la réduction de l’inflation (Inflation Reduction Act) des États Unis utilise une approche semblable, bien que seuls les coûts de raccordement des petits projets (jusqu’à 5 MW) soient admissibles au crédit d’impôt à l’investissement. L’un des aspects des investissements dans le transport d’électricité qui sera à juste titre admissible au crédit d’impôt à l’investissement dans l’électricité propre concerne les coûts des projets de transport qui relient les provinces et les territoires du Canada. Toutefois, il est également nécessaire de soutenir les investissements visant à relier les zones riches en ressources renouvelables là où se concentre la demande au sein des régions. Les provinces peuvent contribuer à ces investissements grâce aux crédits d’impôt ou en récupérant une partie des coûts au moyen de l’assiette fiscale.

Il est tout aussi important de planifier de manière proactive les investissements dans le transport, car les projets en la matière ont tendance à être plus longs à réaliser que les parcs solaires et éoliens. Dans un sens, cette démarche signifie que les territoires doivent être prêts à investir dans de grands projets de transport, dont les coûts d’immobilisations sont souvent élevés, afin de désenclaver les régions riches en énergies renouvelables et d’éviter le problème de la poule et de l’œuf en ce qui a trait au développement de projets de transport et de production d’électricité.

Il est également nécessaire de tenir compte des contraintes d’emplacement des infrastructures de production et de transport. Les installations solaires et éoliennes ont une empreinte importante, ce qui a tendance à accroître l’opposition locale à l’emplacement des projets et ralentir le déploiement d’une nouvelle capacité d’énergie renouvelable. Selon certaines estimations, ces installations utilisent au moins 10 fois plus de terrains par unité d’énergie produite que la production au moyen de combustibles fossiles15. Qui plus est, la dispersion des installations solaires et éoliennes implique des besoins accrus en infrastructures de transport, ce qui augmente proportionnellement la superficie des terres nécessaires à l’approvisionnement en électricité..

La possibilité de faire appel à une main-d’œuvre qualifiée est un autre élément clé de la décarbonation réussie du réseau. Le doublement des installations solaires et éoliennes par rapport aux niveaux actuels, qui serait indispensable pour atteindre les objectifs de carboneutralité des réseaux d’ici à 2035, crée un besoin supplémentaire de travailleurs capables d’installer des panneaux solaires photovoltaïques et des éoliennes, de construire des infrastructures de réseau et d’assurer l’exploitation et l’entretien de ces installations. En raison des efforts d’électrification, la demande pour ces compétences devrait se poursuivre après 2035. Dans la mesure où la fabrication nationale de technologies d’énergie renouvelable et les activités connexes en aval de la chaîne d’approvisionnement peuvent s’accélérer, la demande de main-d’œuvre dans ces secteurs pourrait également augmenter. Dans l’ensemble, il sera de plus en plus important d’aider les travailleurs à acquérir les compétences nécessaires pour ces secteurs en pleine croissance.

Notes de fin

- Régie de l’énergie du Canada, Avenir énergétique du Canada en 2023 : Offre et demande énergétiques à l’horizon 2050, juin 2023

- Lawrence Berkeley National Lab, Queued Up : Characteristics of Power Plants Seeking Transmission Interconnection As of the End of 2022, avril 2023

- Attracta Mooney, Gridlock: how a lack of power lines will delay the age of renewables, Financial Times, 11 juin 2023

- Les délais pour l’Alberta et l’Ontario ont été estimés à l’aide de renseignements recueillis auprès de l’Alberta Electric System Operator, de l’Office de l’énergie de l’Ontario et de la Société indépendante d’exploitation du réseau d’électricité (SIERE). L’estimation pour l’Ontario correspond au nombre d’années depuis l’émission d’un contrat par la SIERE.

- Brad Plumer, The U.S. Has Billions for Wind and Solar Projects. Good Luck Connecting Them In, The New York Times, 23 février 2023

- Lawrence Berkeley National Lab, Queued Up : Characteristics of Power Plants Seeking Transmission Interconnection As of the End of 2022, avril 2023

- Margaret Loudermilk, Renewable Energy Policy and Wind Generation in Ontario, Ivey Business School’ Energy Policy and Management Centre, Policy Brief, janvier 2017

- Jonathon Sharp, Concern over potential bird deaths nixes solar project in southern Alberta, CBC News, 24 avril 2023

- Juan Andrade et Ross Baldick, Estimation of Transmission Costs for New Generation, janvier 2017

- Lawrence Berkeley National Lab, Interconnection Cost Analysis in the PJM Territory, janvier 2023

- Lawrence Berkeley National Lab, Generator Interconnection Cost Analysis in the Midcontinent Independent System Operator (MISO) territory, octobre 2022

- Lawrence Berkeley National Lab, Generator Interconnection Costs to the Transmission System - Summary Briefing, juin 2023

- Lawrence Berkeley National Lab, Generator Interconnection Costs to the Transmission System - Summary Briefing, juin 2023

- Alberta Electric System Operator, Connection Process Streamlining Design Session, 18 octobre 2022

- McKinsey & Company, Renewable-energy development in a net-zero world: Land, permits, and grids, octobre 2022.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: