Risque d’une récession canadienne « en solo » : Rhétorique et réalité

Brian DePratto, économiste principal | 416-944-5069

date publiée : 1er mars 2019

Points saillants

- La croissance économique canadienne a ralenti considérablement, et la progression presque nulle enregistrée au quatrième trimestre devrait se poursuivre au premier trimestre de 2019. Ce ralentissement de la croissance a poussé les clients à se demander si l’économie canadienne peut se contracter ou stagner alors que l’économie américaine reste solide.

- Cette situation est très rare, mais elle est possible. Soupape d’échappement habituelle, la balance du commerce extérieur est moins efficace qu’auparavant. La situation actuelle ressemble à celle de 2015, mais quelques facteurs diffèrent légèrement.

- Le terme « récession » est souvent utilisé sans qualificatif approprié. En l’absence d’un choc extérieur sévère, le risque correspond tout au plus à une récession technique et entraînera probablement une courte période de stagnation. Ce ralentissement de l’activité n’aura possiblement pas l’amplitude, la profondeur ni la durée requises pour être considéré comme une « vraie » récession.

- Les marchés de l’emploi et la croissance du crédit sont les éléments clés à surveiller pour évaluer le risque de récession.

Le Canada est actuellement aux prises avec un ralentissement de sa croissance. En effet, à la dynamique économique à moyen terme plus faible que prévu s’ajoutent des compressions de la production dans le secteur énergétique qui viennent temporairement diminuer la croissance. Le rapport actuel sur la faiblesse du PIB (0,4 % en taux annuel désaisonnalisé, d’un trimestre à l’autre), sera encore une fois probablement suivi d’une croissance quasi nulle au premier trimestre de 2019. Cette prévision plutôt modeste signifie qu’un petit écart entre les données réelles et les attentes pourrait faire glisser la croissance en territoire négatif au premier trimestre. Cette constatation a poussé les clients à se questionner sur la possibilité que le Canada entre en récession indépendamment des États-Unis.

Les risques qu’une « vraie » récession frappe l’ensemble des marqueurs économiques sont assez faibles, mais la possibilité d’une récession technique n’est toutefois pas écartée. Une récession technique ne présente pas la combinaison de profondeur, d’amplitude et de durée; le PIB peut alors reculer ou stagner pendant au moins deux trimestres, mais sans tensions parallèles sur l’ensemble du marché de l’emploi. C’est ici que se distingue la récession technique de la « vraie » récession, celle-ci s’accompagnant de contractions généralisées de la production industrielle et d’importantes pertes d’emplois dans une grande partie du pays.

L’année 2015 vient prouver que le Canada peut effectivement entrer en récession technique alors que les États-Unis continuent leur expansion. Bien que cette situation ne soit pas très courante historiquement, nous croyons que le Canada pourrait à nouveau se désynchroniser temporairement de la dynamique américaine. Le secteur extérieur a souvent joué un rôle salvateur pour le Canada, car la dépréciation du dollar canadien et la solidité de la demande américaine aident à contrebalancer les faiblesses présentes dans d’autres secteurs de l’économie. Cependant, cette dynamique s’est essoufflée au fil des ans et la demande comprimée associée aux autres vecteurs de croissance (à savoir, le secteur de l’habitation et les dépenses de consommation) est insuffisante pour servir de tampon.

Dans le cycle actuel, le risque de récession technique ne peut être écarté, mais les données n’indiquent aucun ralentissement pour l’instant. À vrai dire, un examen des principaux indicateurs précurseurs dénote plutôt un ralentissement de la croissance, et non une contraction.

Quelques définitions

Les discussions sur les risques de récession peuvent vite s’embourber dans la définition des types de récession. Avant de poursuivre notre analyse, il est important de différencier les trois types de performance économique. Le premier type est le ralentissement de la croissance; celle-ci est très faible, mais reste positive. Cela correspond à nos prévisions à court terme. Le second type est la récession technique, qui correspond à la définition dans la Loi fédérale sur l’équilibre budgétaire de 2015 (abrogée depuis). Elle se caractérise par une contraction économique sur au moins deux trimestres consécutifs, et presque rien d’autre. Le troisième type est la « vraie » récession, dont la barre est beaucoup plus haute : c’est une contraction économique, mais avec amplitude et profondeur. À titre de comparaison, durant la récession de 2008-2009, le taux de chômage a grimpé de 2,5 points de pourcentage à l’échelle nationale (et il a grimpé dans l’ensemble des provinces) alors que durant la récession technique de 2015, il n’a connu qu’une petite hausse de 0,5 point de pourcentage, et ce, principalement en raison des provinces exposées au secteur énergétique, à savoir l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador.

Cette analyse s’attarde donc sur le risque de récession technique, risque que nous ne pouvons pas ignorer même si les dynamiques économiques américaines sont solides. Pour l’instant, le risque de « vraie » récession est assez mince, et une telle récession ne s’est jamais produite sans que nos voisins du Sud ne subissent une contraction de façon simultanée.

La faiblesse des canaux extérieurs augmente les risques pour le Canada

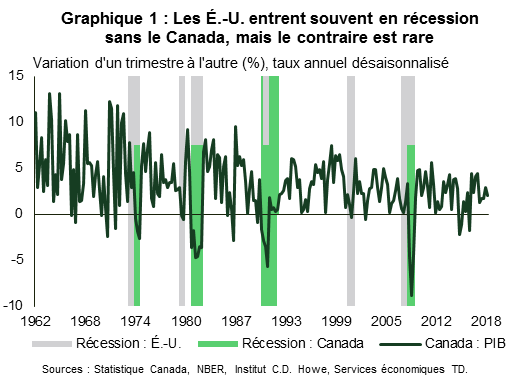

L’histoire démontre qu’une récession aux États-Unis est nécessaire, quoiqu’insuffisante, pour que le Canada entre en récession (graphique 1). En effet, depuis la récession causée par la politique gouvernementale à l’ère de la guerre de Corée, jamais le Canada n’est entré en « vraie » récession sans les États-Unis. Cet événement des années 1950 ne figure même pas dans les données historiques trimestrielles sur le PIB de Statistique Canada, et étant donné sa particularité et sa cause, sa valeur informative est très peu utile dans le contexte actuel1.

Ainsi, même s’il existe un précédent, le Canada n’est jamais entré seul en « vraie » récession. Mais comme le dit si bien la note de bas de page : « les rendements antérieurs ne sont pas garants du rendement futur. » Une des raisons pour lesquelles il ne faudrait pas écarter le risque d’une récession est la perte d’efficacité probable de notre « soupape d’échappement », soit la fluctuation du dollar et le secteur extérieur. En effet, c’est grâce à la faiblesse du huard et à la hausse des exportations que le Canada a pu rester en territoire positif durant la crise financière asiatique en 1998 et l’éclatement de la bulle techno aux États-Unis en 2001, et ce, malgré le repli marqué de la demande intérieure.

Nous voici maintenant dans le vif du sujet. Il est peu probable que le Canada entre en « vraie » récession sans les États-Unis, mais pour ce qui est d’entrer en récession technique, c’est une tout autre histoire. L’année 2015 en est un bon exemple. Du T1 de 2015 au T3 de 2016, le Canada a connu trois trimestres de contraction économique dont deux consécutifs, et la croissance n’a pas progressé entre les deux périodes de contraction, ce qui remplit le critère de durée de la contraction. Mais le plus important, c’est que cette contraction n’a pas touché l’ensemble des secteurs et des marchés de l’emploi des différentes provinces, donc il est impossible de la qualifier de « vraie » récession2. L’épisode de 2015 correspond, selon nous, à une récession technique. Cette situation est très rare étant donné que trois autres périodes de faiblesse économique (en 1986, 1995 et 2001) n’ont pas satisfait au critère d’une telle récession, soit une contraction sur deux trimestres consécutifs. Cela est également vrai lorsque le cycle économique américain se trouvait officiellement en « vraie » récession (en 2001) selon le National Bureau of Economic Research (NBER).

Nous voici maintenant dans le vif du sujet. Il est peu probable que le Canada entre en « vraie » récession sans les États-Unis, mais pour ce qui est d’entrer en récession technique, c’est une tout autre histoire. L’année 2015 en est un bon exemple. Du T1 de 2015 au T3 de 2016, le Canada a connu trois trimestres de contraction économique dont deux consécutifs, et la croissance n’a pas progressé entre les deux périodes de contraction, ce qui remplit le critère de durée de la contraction. Mais le plus important, c’est que cette contraction n’a pas touché l’ensemble des secteurs et des marchés de l’emploi des différentes provinces, donc il est impossible de la qualifier de « vraie » récession2. L’épisode de 2015 correspond, selon nous, à une récession technique. Cette situation est très rare étant donné que trois autres périodes de faiblesse économique (en 1986, 1995 et 2001) n’ont pas satisfait au critère d’une telle récession, soit une contraction sur deux trimestres consécutifs. Cela est également vrai lorsque le cycle économique américain se trouvait officiellement en « vraie » récession (en 2001) selon le National Bureau of Economic Research (NBER).

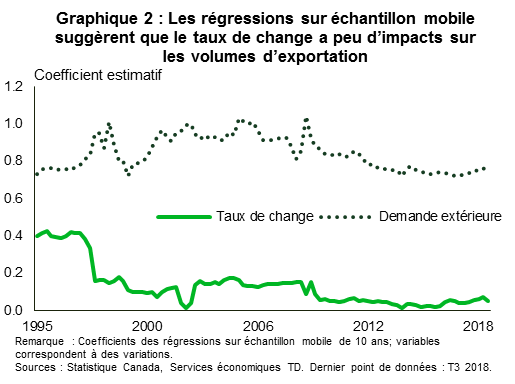

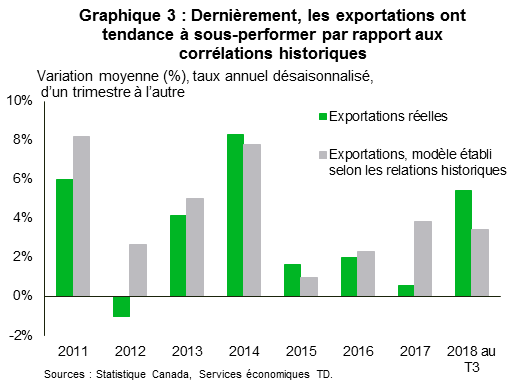

Une analyse plus approfondie suggère que les résultats de la régression sur échantillon mobile de la demande extérieure (principalement des États-Unis) pourraient exagérer la situation, ou du moins la simplifier un peu trop. En nous penchant sur la performance des exportations canadiennes après la crise, nous avons observé que les exportations avaient tendance à sous-performer d’environ un point de pourcentage en moyenne par rapport à la demande extérieure historique (graphique 3)3. Décortiquer davantage ces observations exige de l’exploration de données, donc tout ceci doit être évalué avec circonspection, mais il semblerait tout de même que les anciennes relations macroéconomiques se soient détériorées.

Sachant que la « soupape d’échappement » du secteur extérieur pourrait avoir perdu de son efficacité, il serait mal avisé d’ignorer le risque de récession simplement parce que l’économie américaine semble solide4. Encore une fois, ne perdons pas de vue nos définitions : il est vrai que la demande extérieure est plus faible, mais elle est toujours là. La dynamique commerce-monnaie présente dans une « vraie » récession (bien qu’il soit improbable que le Canada entre en récession seul) pourrait encore soutenir l’économie canadienne. Nous revoilà donc à parler du risque d’entrer « seulement » en récession technique. Toutefois, il faut noter que les données et les tendances ne portent pas à conclure à une récession technique pour l’instant.

Le Canada élargit ses horizons

Les exportations de produits canadiens (à l’exception de l’énergie) aux États-Unis ont stagné, mais celles vers d’autres régions semblent prometteuses. La réalité géographique et d’autres facteurs font en sorte que les États-Unis resteront un facteur déterminant pour la solidité des investissements et des exportations canadiens, mais d’autres marchés ont récemment gagné en importance. Depuis deux ans, les exportateurs canadiens profitent d’un meilleur accès au marché européen grâce à l’Accord économique et commercial global (AECG), ainsi qu’à plusieurs nations de la côte sud-américaine du Pacifique depuis janvier 2019 grâce à l’Accord de partenariat transpacifique global et progressiste (PTPGP).

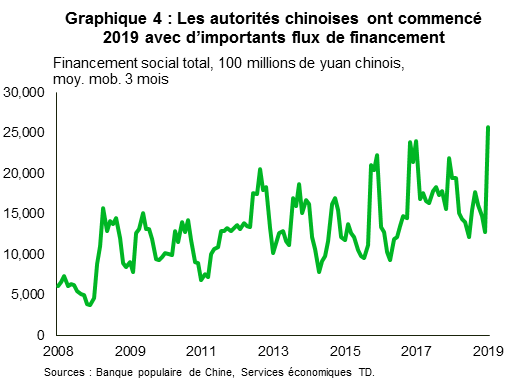

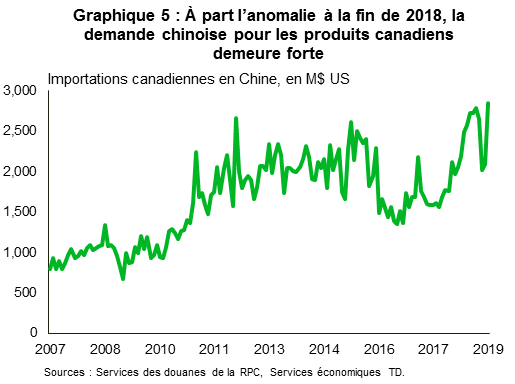

Les indicateurs à court terme laissent entendre qu’une aide supplémentaire devrait arriver sous peu. En effet, le ralentissement économique en Chine a un effet direct sur les économies asiatique et européenne et indirect sur le Canada, en raison de la réduction générale de la demande extérieure. En réponse à ce ralentissement, les autorités chinoises ont déployé d’importants efforts pour stimuler leur économie ces derniers mois. Parmi ces efforts, notons la réduction des fonds de réserve bancaires et l’augmentation des flux de financement globaux à un niveau encore plus important que celui instauré dans le cadre des mesures de relance instaurées durant la crise financière mondiale (graphique 4). Cet afflux financier, dont l’économie chinoise devrait noter les effets dans les deux ou trois prochains trimestres, devrait permettre de soutenir les exportations mondiales dans leur ensemble grâce à un cercle vertueux. Cette mesure sera profitable pour le Canada, puisque l’accroissement de la demande provenant de la chaîne d’approvisionnement chinoise viendrait appuyer la croissance mondiale et favoriser l’exportation par l’entremise du nouvel accord commercial canadien déjà en place. Cela vient s’ajouter aux effets directs des importations chinoises de produits canadiens, qui sont assez solides ces derniers temps (graphique 5).

Accumulation des stocks

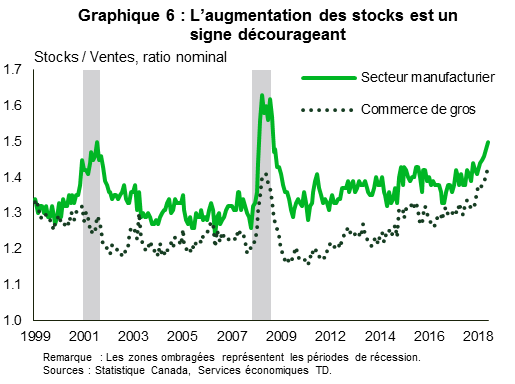

Le principal risque de récession technique au Canada ou de prolongation du ralentissement économique ne vient pas du commerce extérieur, mais plutôt des moteurs économiques intérieurs. La forte accumulation des stocks à la fin de l’année dernière (graphique 6) en est un exemple flagrant. Les stocks du commerce de gros, qui ont grimpé à un sommet historique en décembre 2018, sont aussi inquiétants. Les stocks du secteur manufacturier ont aussi connu une croissance fulgurante, quoique moins inquiétante, en raison du recul des ventes en octobre, novembre et décembre.

En creusant un peu plus dans les données, nous observons qu’une poignée de secteurs font partie de la bulle des stocks, notamment les manufacturiers de produits du bois, qui ont vu leurs stocks grimper rapidement, probablement en raison de la faiblesse des marchés de l’habitation canadien et américain et des difficultés commerciales persistantes. Des données préliminaires suggèrent une certaine accélération des activités sur ces marchés, mais cette avenue est loin d’être certaine, surtout pour le Canada. Le ratio est élevé dans d’autres secteurs, comme celui des produits en plastique et en caoutchouc ainsi que des métaux de première fusion. Si la demande s’affaiblit davantage, la production pourrait devoir être rajustée, ce qui minerait la production économique. Il ne fait aucun doute que du côté des ventes, les risques sont orientés vers la baisse, et les données le montrent clairement. Comme ces augmentations sont concentrées dans quelques secteurs, nous sommes davantage en présence d’un risque de récession technique que d’un risque de « vraie » récession.

D’importants défis sur le plan national

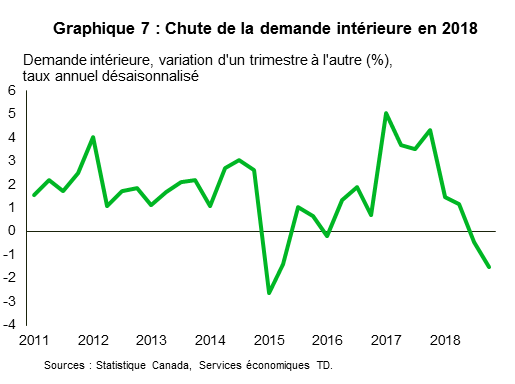

Avec l’accumulation des stocks, la demande intérieure finale a passablement ralenti en 2018, après une solide année 2017 (graphique 7). La demande intérieure se resserre depuis maintenant deux trimestres consécutifs – une première depuis 2015 – et les investissements des entreprises demeurent faibles. Cependant, la demande intérieure est dominée par les dépenses de consommation, qui sont elles-mêmes en grande partie fonction du cycle de crédit. Il est à noter que ce cycle a déjà entamé sa phase de décélération.

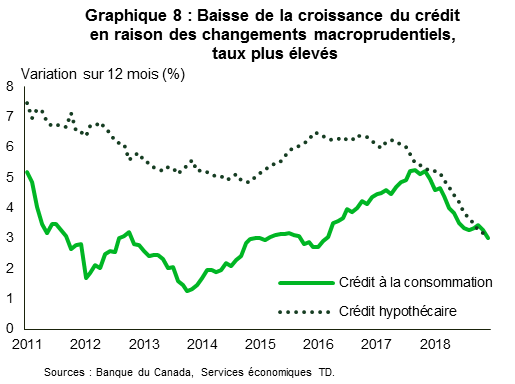

Le crédit à la consommation et le crédit hypothécaire sont tous deux en recul, ce dernier en raison des modifications apportées aux règles de souscription des prêts hypothécaires qui ont miné la demande d’emprunts hypothécaires l’an dernier (graphique 8). Quant à lui, le crédit à la consommation a diminué d’un mois à l’autre en décembre 2018, pour la première fois depuis 2011.

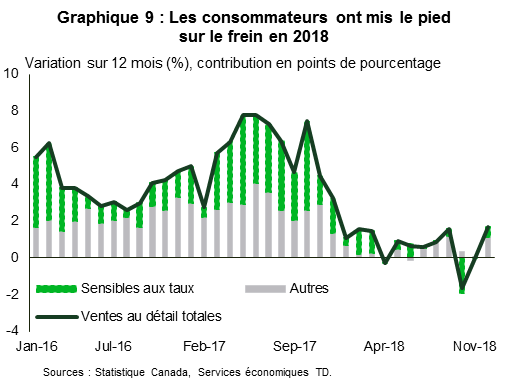

Abstraction faite des données mensuelles, tous les signes tendent vers un cycle de « désendettement en douceur » où la croissance du crédit demeure positive, mais en deçà du revenu des ménages. Jusqu’à présent, nos prédictions se sont avérées vraies : un ralentissement généralisé des dépenses de consommation, particulièrement celles des catégories sensibles aux taux d’intérêt, comme les voitures, et celles des catégories liées à l’habitation, comme les meubles (graphique 9)5. De leur côté, les ventes de détail ne reflètent pas l’ensemble de la situation, car les dépenses liées aux services représentent la majorité des dépenses de consommation; toutefois, elles peuvent contribuer à changer la donne et servir de baromètre pour l’activité de consommation. Tout ceci indique clairement un ralentissement et réduit le « coussin » économique servant à amortir un choc éventuel.

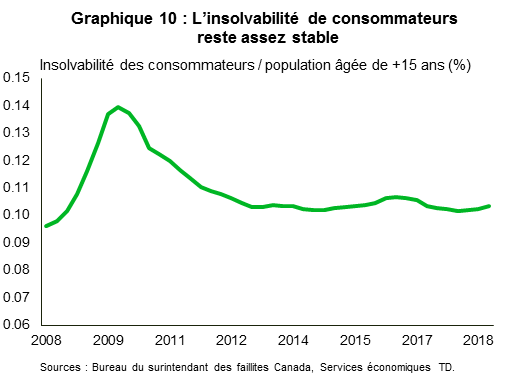

La dynamique de fin de cycle n’a toutefois pas eu d’emprise sur un paramètre : l’insolvabilité de consommateurs. La hausse de cette dernière à la fin de 2018 a fait l’objet de beaucoup de discussions, mais vue en perspective, elle ressemble plutôt à une anomalie passagère (graphique 10). Notre analyse suggère qu’une détérioration des marchés de l’emploi est nécessaire pour entraîner une hausse marquée de l’insolvabilité et que malgré cela, les répercussions ne se font sentir qu’environ six mois plus tard. Cela signifie que cette donnée ne constitue pas un indicateur précurseur d’un cycle.

Le marché de l’emploi : toujours fort

Revenons à l’insolvabilité. La raison pour laquelle le graphique 10 n’est pas plus inquiétant s’explique probablement par le fait que globalement, les marchés de l’emploi canadiens sont restés solides (voir le rapport). En effet, selon l’enquête sur la population active, environ 195 000 nouveaux emplois ont été créés en 2018, et 67 000 autres au début de 2019. L’enquête sur la rémunération, publiée avec plus tardivement que le rapport sur l’emploi, brosse un tableau encore plus encourageant et indique la création de plus de 320 000 nouveaux postes rémunérés en 2018, et ce, en tenant compte du léger recul en décembre6. Résultat : le taux de chômage frôle un plancher de 40 ans et le taux d’activité atteint un sommet historique.

Malgré la solidité des marchés de l’emploi, il y a deux hics. Le premier est la décélération des salaires, ce qui laisse un peu perplexe. Cette situation semble en partie s’expliquer par une faiblesse en Alberta, où les échos des chocs sur le secteur pétrolier retentissaient encore sur les marchés de l’emploi avant même la chute brutale des prix du pétrole lourd survenue à la fin de l’année dernière. Cette situation devrait se renverser, comme nous le laissent présager les signes très timides que nous avons décelés dans les données de janvier. Le deuxième hic est la récente faiblesse du total d’heures travaillées, dont le nombre a chuté en décembre et en janvier. Cette faiblesse peut être un indicateur précurseur d’un ralentissement économique, contrairement au taux de chômage, qui a tendance à être un indicateur un peu retardé. La bonne nouvelle est que cette faiblesse peut aussi fluctuer grandement, donc un recul de quelque mois, même durant de fortes expansions, est loin d’être anormal. En effet, les données actuelles demeurent à l’intérieur des normales historiques (graphique 11). Encore une fois, nous ne devrions pas ignorer les risques, mais l’ampleur est un facteur important pour déclarer une récession, et les données actuelles sont très loin d’en indiquer une.

Un marché de l’habitation sur le point de s’enliser

Quelque part entre le cycle de crédit et les marchés de l’emploi toujours forts se trouvent les marchés de l’habitation canadiens. Les divergences régionales demeurent : les marchés de l’Ouest sont toujours faibles, ceux du Québec bouillonnent, et ceux de l’Ontario et de la région du Grand Toronto se situent à mi-chemin entre les deux. Ces réalités se transposent dans les dernières données, qui indiquent une hausse des ventes d’habitation de 3,6 % en janvier 2019 (d’un mois à l’autre, désaisonnalisé). Comme nous en avons discuté dans nos perspectives de décembre sur le marché de l’habitation, nous croyons que la performance en janvier (après plusieurs mois de recul des ventes) ne se reproduira pas. Une remontée ardue et graduelle est plus probable, la croissance des activités et des prix étant retenue par une abordabilité toujours difficile, une hausse des coûts d’emprunt et, en ce qui a trait aux prix, une demande relativement forte à Vancouver et, dans une moindre mesure, à Toronto.

Alors, pourquoi les prévisions ne sont-elles pas pires ou n’y a-t-il pas carrément un effondrement? Il y a deux raisons : la première est que la demande fondamentale reste forte, particulièrement dans les grands marchés. La croissance de la population canadienne a atteint un niveau record en 2018, et les cibles gouvernementales continueront d’augmenter fortement, les nouveaux Canadiens venant appuyer la demande des « villes d’accueil », soit Toronto et Vancouver, dont les populations ont grimpé respectivement d’au moins 130 000 et 40 000 personnes l’an dernier7. La deuxième raison, c’est que le changement de ton de la Banque du Canada (BdC) et de la Réserve fédérale américaine à la suite des événements survenus à la fin de 2018 – notamment la volatilité des marchés, les difficultés du secteur énergétique et la décélération de la croissance mondiale – vient appuyer davantage les marchés par des coûts d’emprunt plus faibles que prévu.

En somme, le thème principal du présent rapport s’applique bien au secteur de l’habitation. Nous prévoyons des activités modérées qui généreront une croissance positive, quoique plus faible et moins capable d’amortir un choc éventuel. Malgré cela, une capacité tampon moins importante n’est pas annonciatrice de récession; la situation actuelle des marchés de l’habitation tend plutôt vers un accroissement des risques, et non vers une récession.

N’excluons pas la psychologie

Le principal message de la présente analyse est le suivant : les risques pour l’économie canadienne sont effectivement élevés et le risque d’une baisse des activités à court terme ne peut pas être écarté, nos prévisions de faible croissance laissant peu de place à l’erreur. Mais surtout, nous ne voyons pas de signal assez fort qui justifierait l’annonce d’une récession, et même si les données sur la croissance du PIB comportent quelques taches sombres, le résultat le plus probable est l’arrivée d’une récession technique peu profonde, et non d’une « vraie » récession.

S’il faut tenir compte d’une mise en garde, c’est que nous ne pouvons pas ignorer les risques liés à la psychologie des consommateurs et des marchés. Comme en a déjà discuté notre économiste en chef, Beata Caranci, un sentiment négatif peut engendrer un cercle vicieux qui pourrait prendre la forme d’une récession « Beetlejuice », où la croissance devient négative simplement parce qu’on s’y attend et qu’on agit en ce sens. Dans le cas du Canada, le risque lié à l’endettement des ménages et au potentiel de désendettement est probablement plus accru. Prenons l’exemple suivant : pour un ménage, il est logique de réduire ses dépenses et de se concentrer sur l’épargne, mais si de nombreux ménages adoptent cette même approche, cela se traduit globalement par une baisse de l’activité économique. C’est ce qu’on appelle le paradoxe de l’épargne, selon lequel un comportement est rationnel lorsqu’il est adopté individuellement, mais irrationnel lorsqu’adopté collectivement.

Ainsi, la question à nous poser est la suivante : à quel point est-il probable qu’une telle situation se produise? En d’autres mots, les discussions négatives dans les médias ou ailleurs peuvent-elles, à elles seules, inciter à l’action? Si notre analyse se fie sur la santé du marché de l’emploi, il semble par contre être la clé de ce comportement. Tant que la majeure partie des marchés de l’emploi du pays restent solides – et surtout que la récente faiblesse du total des heures travaillées demeure temporaire – il est difficile d’envisager un recul des dépenses de consommation mené par un sentiment négatif. Cela dit, le risque ne peut être balayé du revers de la main, et ce canal pourrait bien servir d’amplificateur. Comme le démontre la situation de 2009-2010 aux États-Unis, les récessions menées par le désendettement des consommateurs ont tendance à être plus longues et plus prononcées. Même en l’absence de récession, les périodes de désendettement caractérisées par la faible croissance peuvent s’étirer en longueur et durer jusqu’à cinq ans en moyenne8. Or, le contexte est important. Advenant le cas où le Canada entrerait en récession « en solo » – ce qui n’est jamais arrivé – les canaux de rajustement, malgré leur efficacité réduite, devraient aider à amortir le choc. Pour que le scénario catastrophe se produise, nos voisins du Sud devraient probablement entrer en récession simultanément.

L’idiosyncrasie de l’intensité du risque au Canada

La situation actuelle au Canada ressemble à celle de 2015, avec quelques différences importantes. D’abord, le choc encaissé en ce moment par le secteur énergétique est de toute évidence temporaire, et jusqu’à présent, la dynamique des prix dépasse positivement les attentes. Ensuite, le secteur énergétique occupe maintenant une place moins importante dans l’économie canadienne en raison de chocs précédents, mais il a su tout de même réaliser des gains d’efficacité au fil du temps et réduire les coûts de production (ce qui encore plus encourageant). Inversement, le taux directeur a été réduit de 50 points de pourcentage à la suite du choc pétrolier de 2014-2015, ce qui a permis de réduire l’impact en stimulant la croissance dans d’autres secteurs, dont celui de l’habitation. Se sont ensuivies une contraction sur deux trimestres consécutifs et une stagnation d’environ un an et demi, sans toutefois l’amplitude et l’impact sur le marché de l’emploi qui caractériseraient une « vraie » récession à l’échelle nationale9.

Par contre, une partie du ralentissement actuel de la croissance résulte de deux politiques. Primo, les compressions de la production pétrolière sont venues retrancher environ 0,5 point de pourcentage à la croissance du PIB au quatrième trimestre de 2018, et nous prévoyons un recul de 1,1 point de pourcentage au premier trimestre de 2019. Sans cela, nous n’aurions probablement pas cette discussion, car la croissance se tiendrait plutôt entre 1,0 et 1,5 %, soit légèrement sous la tendance. Secundo, il y a eu les répercussions des hausses de taux d’intérêt précédentes et de la politique macroprudentielle sur les finances des ménages. Si les données viennent à décevoir, ce sont deux leviers qui pourraient être modifiés afin d’atténuer la baisse, comme en 2015.

La Banque du Canada est prête à rajuster le tir

Les banques centrales, comme la BdC, sont l’un des principaux protecteurs de l’économie; elles surveillent étroitement la situation économique et rajustent la politique monétaire en conséquence. À mesure que le ralentissement actuel de la croissance devenait évident, la BdC a adouci quelque peu le ton plutôt ferme qu’elle employait dans ses communications et réduit l’objectif de croissance pour le premier trimestre de 2019 à 0,8 % d’un trimestre à l’autre dans son Rapport sur la politique monétaire de janvier, soit à un niveau légèrement supérieur à notre prévision. Le gouverneur Poloz et ses homologues ont perçu les mêmes signaux et démontré qu’ils étaient ouverts à rajuster le tir.

Pour l’instant, la banque centrale adopte une attitude expectative; ses communications mettent encore l’accent sur un éventuel « retour au taux neutre » qui se définit actuellement par un taux directeur entre 2,50 % et 3,50 % (consultez le discours de Stephen Poloz et notre commentaire). Or, cet objectif pourrait être trop ambitieux. Nous prévoyons que le taux directeur s’établira graduellement dans une fourchette de 2,00 % à 2,25 %, ce qui reflèterait nos prévisions un peu plus modestes liées à la croissance tendancielle de la productivité et aux effets des règles hypothécaires B-20 (voir notre commentaire). Les changements apportés par les règles hypothécaires B-20 ont déjà entraîné un resserrement de la politique monétaire de 200 points de base pour une vaste partie de la population. La taille relative du marché du crédit hypothécaire suggère que le taux directeur actuel (établi à 1,75 %) est déjà dans la fourchette neutre de la BdC lorsqu’on tient compte de la simulation de crise pour prêt hypothécaire.

Compte tenu des signes indiquant que le Canada fait actuellement face à des pressions, les suppositions selon lesquelles la BdC entraînerait l’économie en récession en emboîtant le pas à la Réserve fédérale ne font aucun sens. Les prévisions dépendent invariablement de suppositions, et nos prévisions sur la BdC ne font pas exception, comme nous en discutons dans notre récent article Dollars and Sense sur les conditions préalables à un rajustement du taux directeur. Pour qu’une hausse des taux ait lieu, la croissance économique doit d’abord « retourner à la normale ». La BdC a pour mandat d’établir une politique monétaire lui permettant d’atteindre sa cible d’inflation canadienne, et non pas de maintenir un certain écart avec le taux directeur d’un autre pays. Nous croyons que la BdC réagira adéquatement aux tournants positifs ou négatifs de l’économie canadienne, et ce, même si les conditions au pays diffèrent de celles de nos pairs et de nos principaux partenaires commerciaux.

En conclusion

Nous ne pouvons nier que le Canada fait face à une accumulation de conditions néfastes. Un ralentissement de la croissance économique plus important que prévu est venu s’installer au moment où les marchés des produits de base nord-américains ont fait chuter les cours du pétrole lourd canadien, secouant de nouveau la croissance à court terme alors même que les producteurs réduisaient leur production. Tout ceci survient dans un contexte où les ménages sont encore lourdement endettés et font face à une hausse des coûts d’emprunt pour la première fois depuis une génération. Par contre, un ralentissement économique n’est pas une récession, comme le dénotent les différences importantes entre un ralentissement, une récession technique et une « vraie » récession.

Cela étant dit, les risques sont tout de même élevés. La position particulière du Canada démontre que nous pouvons enregistrer une croissance négative sans que les États-Unis soient eux aussi en contraction. Le ralentissement actuel de la croissance signifie que notre « tampon » sera moins efficace en cas de choc. Par conséquent, nous croyons que le Canada est actuellement plus à risque de subir une période de faiblesse que les États-Unis, ce qui fait écho à la situation de 2015. Il reste fort probable que le ralentissement actuel finira par laisser place à une reprise modeste de la croissance au deuxième semestre de 2019, grâce à la fin des importantes réductions de la production dans le secteur énergétique. Passer du point A au point B ne sera pas facile, et si la faiblesse de la croissance du crédit des ménages finit par toucher les marchés de l’emploi, nous pourrions entrer en récession technique; toutefois, pour que nous entrions en « vraie » récession, les États-Unis devront probablement subir eux aussi une récession, ce qui est improbable, du moins à court terme.

Notes

- La synchronisation n’est pas parfaite. Les États-Unis ont vécu des périodes de contraction plus longues lors des récessions du milieu des années 1970 et de 2009 alors que le Canada a connu une récession beaucoup plus longue au début des années 1990.

- Évidemment, pour les acteurs des régions les plus touchées, il s’agit d’une période de récession.

- Le rendement de 2018 est également un peu trompeur, car le solide rendement a en grande partie été enregistré au deuxième trimestre, moment où les perturbations dans les secteurs automobile et énergétique ont pris fin.

- Les risques pour l’économie américaine sont un sujet si important qu’il justifierait à lui seul un rapport distinct. En bref, notre analyse suggère une croissance modérée cette année, mais n’entrevoit pas de récession aux États-Unis en 2019.

- Les secteurs sensibles aux taux d’intérêt sont les suivants : concessionnaires automobiles, magasins d’ameublement, magasins d’appareils électroniques et d’électroménagers, magasins de matériaux de construction et d’équipement de jardin et autres magasins connexes. À noter que le petit bond sur 12 mois enregistré en décembre est principalement dû à un effet de base provenant de la faiblesse des dépenses en 2017.

- Parmi les différences entre les méthodes de sondage, notons le traitement des employés ayant plusieurs emplois et celui des travailleurs autonomes, entre autres.

- Cette donnée est uniquement fournie par Statistique Canada sur une moyenne mobile de 3 mois, ce qui explique que ces chiffres sont approximatifs.

- Par exemple, ce document de l’IMF publié en 2015.

- Encore une fois, cette période correspondait clairement à une récession pour les régions productrices d’énergie.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci :