Rejeter la rhétorique de la récession

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

date publiée: 14 décembre, 2018

Au milieu de la grande dépression de 1933, le président américain Franklin Roosevelt a prononcé, dans son discours inaugural, une phrase maintenant célèbre : « la seule chose dont nous devons avoir peur, c’est de la peur elle-même ». Les marchés financiers et le contexte économique d’aujourd’hui ne ressemblent en rien à cette période, mais ces mots demeurent appropriés puisqu’il est constamment question de récession dans les médias.

Examinons rapidement ce que les données nous révèlent et comparons nos observations au discours médiatique. Les indicateurs financiers et économiques doivent encore dépasser des niveaux qui signaleraient l’imminence d’une récession. C’est le premier palier à franchir. Par la suite, il faut relever les signes qui ont jusqu’à maintenant précédé de un à deux ans une récession. Puisque les cycles économiques n’évoluent pas de la même manière en raison des différences sur le plan des risques, il est important de considérer un large ensemble de données.

Indicateurs des marchés financiers :

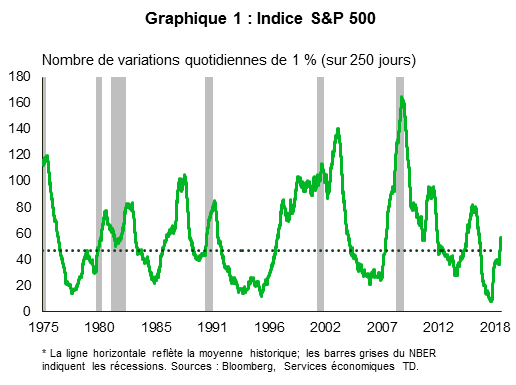

1. Volatilité

Combien de fois avez-vous vérifié les indices boursiers à 11 h, puis à la clôture, seulement pour vous rendre compte que la situation avait changé du tout au tout? L’un des changements les plus significatifs à être survenu entre 2017 et 2018 concerne la volatilité des marchés financiers. Nous présentons ci-après divers échantillons montrant comment cette volatilité ressort des données et se compare à d’autres périodes.

Le nombre de fois où l’indice S&P 500 a fluctué de 1 % en une journée vient de dépasser la moyenne historique, mais demeure inférieur aux autres périodes hors récession. Les fluctuations soudaines des marchés boursiers peuvent donner la nausée, mais elles ne constituent pas l’élément le plus fiable pour prévoir une récession (selon une remarque célèbre de Paul Samuelson, les marchés boursiers ont prédit neuf des cinq dernières récessions). S’il faut se fier aux fluctuations des cours boursiers, nous devrions en fait en être à notre troisième récession depuis 2009. Cet indicateur s’avérera juste lorsqu’il sera finalement corroboré par d’autres actifs risqués suivant des fluctuations parallèles.

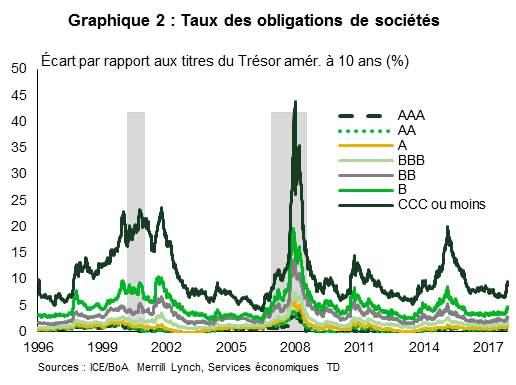

2. Actifs risqués

À cet égard, considérons les taux des obligations de sociétés (graphique 2). Les taux et les écarts sont à la hausse, mais demeurent inférieurs, par une saine marge, aux niveaux atteints lors d’autres périodes de stress, comme celles de la crise de la dette européenne (2011) et des inquiétudes à l’égard de la croissance en Chine (2015), et même lors de la période ayant précédé la récession de 2001. Cette dernière période présente un intérêt particulier, puisque les risques au cours de ce cycle économique découlaient du haut niveau d’endettement des sociétés (par opposition à un cycle de la consommation caractérisé par l’endettement des ménages). Nous pourrions nous attendre à ce que le présent cycle s’apparente dans une certaine mesure à celui de 2001 lorsque les investisseurs se mettront à l’abri, ce qu’ils n’ont cependant pas encore fait.

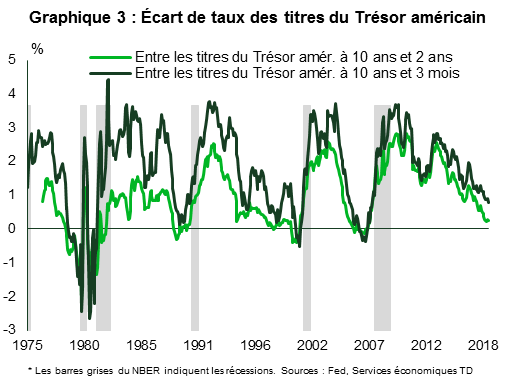

3. Courbe des taux

La courbe des taux des titres du Trésor américain est l’un des indicateurs avancés les plus fiables d’une récession. On a beaucoup parlé de l’aplatissement de cette courbe, et nous avons amplement écrit sur ce sujet.

Selon cette mesure, la courbe de l’écart entre les taux des obligations du Trésor américain à 10 ans et à 2 ans s’est aplatie d’environ 13 à 15 points de base. Comme le graphique 3 l’indique, le faible écart actuel semble inquiétant, mais il ne s’est pas encore inversé. Cette inversion qui s’est produite en 1990, en 2001 et en 2008 a précédé d’un ou de deux ans le début d’une récession. Notons que la première de ces deux conditions n’a pas encore été remplie.

En décembre, l’écart entre les taux des obligations du Trésor américain à 5 ans et à 2 ans est apparu sur le radar de tous les observateurs lorsqu’il s’est inversé de 1 à 3 points de base.

Un tel écart n’est habituellement pas suivi comme signe avant-coureur d’une récession, mais il doit certainement retenir notre attention comme élément précurseur possible pour le reste de la courbe. Il y a clairement un risque que cette inversion du début de la courbe témoigne d’un état d’esprit plus conciliant sur le marché et d’une remise en question des perspectives économiques sur lesquelles repose la politique de la Réserve fédérale. Il faut noter que ce segment de la courbe est un peu plus propice à de longs délais (comme celui qui s’est écoulé entre 1998 et la faible récession de 2001). Il devrait aussi probablement se situer un peu plus en territoire négatif pour constituer un signal plus convaincant. Au moment de rédiger ces lignes, cet écart était instable, variant entre un niveau parfaitement neutre à seulement -1 point de base.

Puisque cette inversion est si peu marquée, nous pourrions naturellement avoir tendance à vérifier d’abord si des facteurs techniques entrent en jeu. Cela est possible en raison de l’initiative de liquidation des actifs de la Réserve fédérale après des années d’accumulation dans le cadre du programme d’assouplissement quantitatif. La fourchette de 1 à 5 ans, sur laquelle le Trésor a concentré ses émissions des dernières années, est certainement propice aux distorsions. Selon un article de Reuters paru récemment, après une accumulation record, les fonds de couverture et d’autres spéculateurs ont soudainement cessé de miser sur une baisse du cours des titres du Trésor1. Ce mouvement a été particulièrement marqué pour les échéances à 5 ans. Puisqu’aucun autre indicateur financier n’a viré au rouge, une inversion superficielle touchant seulement un segment de la courbe laisse croire que d’autres facteurs entrent effectivement en jeu.

La Réserve fédérale ne reconnaîtrait probablement pas cette inversion de la courbe comme un facteur technique, et d’autres agences internationales ont certainement

constaté que la courbe des taux était plus susceptible d’envoyer de faux signaux pendant ce cycle à cause des distorsions provenant des bilans imposants des banques centrales. Néanmoins, à notre avis, sur le marché obligataire, les mouvements des capitaux sont l’indicateur clé. Si cette inversion devait s’étendre à d’autres échéances et s’accompagner de faibles signaux provenant d’autres indicateurs économiques et financiers, nous estimons qu’il serait alors juste de se fier au marché obligataire. Toutefois, ce n’est pas encore le cas

Indicateurs des marchés économiques

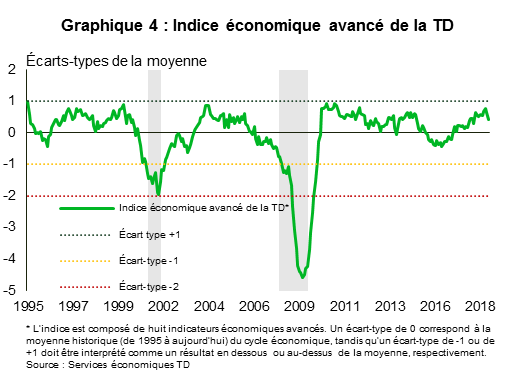

4. Indice du risque économique

En plus des indicateurs de marchés financiers, nous avons élaboré un indice du risque économique afin de saisir les moments décisifs de l’évolution de la performance (graphique 4). Cet indice se veut une synthèse de tous les indicateurs économiques, allant de la production aux tendances de la consommation, en passant par le marché de la main-d’œuvre. Les lignes au niveau nul correspondent à la moyenne historique. À un écart type de -1, les données correspondent à une récession. Si l’on attendait que les données atteignent ce point pour annoncer une récession, nous serions alors devant un fait accompli depuis longtemps. Il faut donc idéalement qu’un voyant jaune s’allume sous le seuil de zéro, puis un voyant rouge au point-milieu. Néanmoins, il faut faire preuve de prudence en raison de la probabilité de faux positifs.

Dans tous les cas, l’indicateur courant se situe bien loin de tout niveau justifiant le déclenchement d’un quelconque signal avertisseur. Si la baisse récente de l’indice vous intrigue, sachez qu’elle s’explique par les commandes des entreprises ou, plus précisément, par la détérioration des commandes à l’exportation. Cette situation est probablement imputable à un ralentissement de la croissance mondiale exacerbé par les effets de la guerre commerciale aux États-Unis.

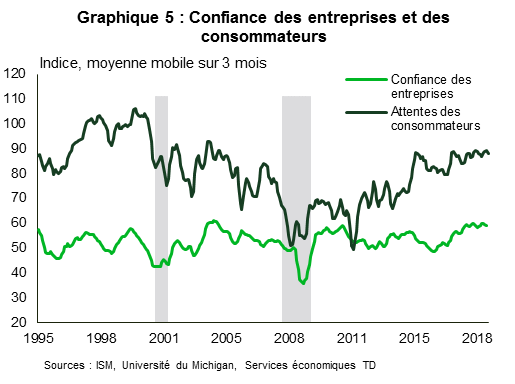

5. Confiance

Le dernier ensemble de données doit concerner les mesures de la confiance, qui constituent la base essentielle de tout cycle commercial. Ces données démontrent que la confiance des entreprises et des consommateurs se maintient à des niveaux élevés, ce qui est un peu surprenant puisqu’il est de plus en plus question de « récession » dans les cercles des marchés financiers (graphique 5).

Prenons, par exemple, la publication des données sur l’emploi aux États-Unis au début de décembre. Les grands titres ont souligné la déception provoquée par la création de « seulement » 155 000 emplois, chiffre nettement inférieur aux attentes. Étant donné l’humeur baissière qui prévaut sur le marché, ce rapport sur l’emploi était voué à l’échec. Un rapport annonçant d’excellents résultats provoquerait essentiellement une réaction neutre sur le marché, tandis qu’un rapport présentant des résultats inférieurs aux attentes servira d’argument pour une analyse négative de la situation dans un climat d’aversion pour le risque. Comme nous l’avons déjà indiqué dans nos commentaires, le plus étonnant, c’est bien qu’il se soit créé plus de 200 000 nouveaux emplois aux États-Unis pendant la plus grande partie de l’année, et ce, malgré la dynamique provoquée par une diminution du bassin de la main-d’œuvre et une aggravation des conditions démographiques. Pour 2018, il s’est créé en moyenne 207 000 nouveaux emplois par mois, et le taux de chômage de 3,7 % se situe près d’un creux de 50 ans. Le marché pourrait raisonnablement s’attendre à des gains d’environ 150 000 au chapitre de l’emploi comme marqueur d’une expansion plus soutenable, plutôt que de chiffres supérieurs à 200 000. Si ces arguments ne suffisent pas, on peut toujours rappeler que la progression soutenue du marché de l’emploi qui accompagne le présent cycle d’expansion (depuis 2009) est la plus longue jamais enregistrée (98 mois consécutifs), même si le cycle économique actuel n’est pas encore passé à l’histoire comme le plus long jamais enregistré.

Pourquoi le cycle économique est-il en proie au syndrome « Beetlejuice »?

Nous revenons ainsi à notre point de départ : la seule chose dont nous devons avoir peur, c’est de la peur elle-même. Selon un sondage trimestriel sur les perspectives d’affaires mondiales des directeurs des finances réalisé par la Duke University, presque la moitié (48,6 %) des directeurs des finances aux États-Unis croient que l’économie sera en récession d’ici la fin de l’année prochaine2. Pourtant, ces mêmes directeurs des finances croient que l’économie américaine croîtra de 2,7 % en 2019. Ce pourcentage supérieur à nos propres estimations de 2,5 % semble indiquer que des prévisions incongrues ou exagérées sont peut-être la source du problème, plutôt que les tendances se dégageant effectivement des données.

Il reste que les convictions et le degré de confiance peuvent avoir des effets réels. Les entreprises prennent leurs décisions d’investissement plus prudemment, et le risque de récession pourrait bien croître si les comportements changent, en particulier si les ménages suivent. En économie, ce phénomène est désigné par le terme de paradoxe de l’épargne. Les conséquences ne sont pas d’une grande ampleur si un petit nombre d’entreprises ou de personnes décident de suivre une approche prudente en investissant moins ou en épargnant plus en raison de leur bilan individuel. Toutefois, si ce phénomène se reproduit à grande échelle, il en résulte effectivement une diminution de la production et du revenu au niveau national, une baisse de l’épargne et éventuellement une plus grande prudence, ce qui crée une spirale descendante. Si vous entendez beaucoup de gens dire « avant d’acheter cette maison, je vais attendre que le marché soit en récession et j’obtiendrai alors un meilleur prix », c’est significatif.

L’année 2019 pourrait-elle être notre « année Beetlejuice »? Tout comme dans le film, si l’on prononce un mot trop souvent, il peut devenir réalité. Nous verrons bien ce qui se produira et nous suivrons de près l’évolution des données. Pour l’instant, nous suggérons de cesser d’utiliser le terme récession jusqu’à ce que les données soient moins équivoques. C’est peut-être toutefois beaucoup demander aux marchés financiers. Comme nous l’avons décrit dans nos dernières prévisions économiques trimestrielles, il ne fait aucun doute que l’économie mondiale et l’économie américaine sont maintenant sur une pente descendante, et les données fondamentales démographiques, les contraintes de la capacité et le resserrement monétaire ne laissent pas beaucoup place à interprétation. Nous l’avons bien résumé dans nos prévisions, mais la réaction des marchés et des médias est plus difficile à prévoir.

Les décisions gouvernementales joueront notamment un rôle beaucoup plus important en 2019. Les risques liés à des événements exerceront encore plus d’influence qu’en 2018 en raison des échéances qui arriveront à grands pas au premier trimestre à cause du Brexit, du plafonnement de la dette américaine et des tensions commerciales entre les États-Unis et la Chine. Chacun de ces facteurs serait suffisant à lui seul pour compromettre la confiance des marchés, sans même qu’ils se chevauchent au début de la nouvelle année. Dans ce contexte, comment peut-on reprocher aux investisseurs d’être plus prudents? Les risques liés aux événements nécessitent des solutions politiques, sont difficilement prévisibles et peuvent donc entraîner des conséquences inattendues.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: