Faits saillants

- Malgré l’optimisme suscité par les investissements du premier ministre Carney dans le logement abordable et les infrastructures, et ses efforts pour diversifier le commerce, la stratégie de compétitivité du gouvernement omet d’aborder en profondeur les obstacles à la croissance de la productivité issus du régime fiscal et réglementaire au Canada.

- Les chefs de file estiment depuis longtemps qu’il s’agit d’un frein majeur à l’investissement, un domaine où le Canada a pris du retard par rapport à ses homologues internationaux au cours des cinq dernières années.

- Les efforts déployés par le passé en matière de réforme fiscale et réglementaire n’ont pas permis de réduire de manière significative le fardeau lié à la conformité ni de promouvoir le dynamisme économique et commercial, deux éléments indispensables pour s’attaquer aux causes profondes de la productivité anémique du Canada.

- La compétitivité est nécessaire à la réussite de l’ensemble des agents économiques : pour être compétitive, la main-d’œuvre a besoin d’employeurs qui le sont tout autant. Il faut un système d’infrastructures, de réglementation et d’impôts compétitif pour soutenir la croissance.

Le premier ministre Carney a dévoilé un vaste programme économique visant à redresser la compétitivité du Canada face à l’incertitude géopolitique et à la détérioration des relations commerciales avec les États-Unis. Sa plateforme et ses discours plus récents prononcés avant la présentation du budget comprennent des initiatives audacieuses : injection de 14 milliards de dollars visant à créer une agence fédérale pour la construction résidentielle et à accélérer le démarrage et le financement d’importants projets miniers, énergétiques et d’infrastructures, réduction des dépenses gouvernementales et même une baisse éventuelle des taux d’imposition prévus par la loi – sans toutefois lever la réticence fondamentale des entreprises à investir au Canada. Le sous-investissement chronique par rapport aux autres pays à l’échelle internationale creuse l’écart de capital par travailleur, ce qui tire la productivité vers le bas et constitue une « urgence » à régler, selon Carolyn Rogers, première sous-gouverneure de la Banque du Canada.

De nombreuses sources indiquent que les chefs d’entreprise au Canada citent la conformité fiscale et réglementaire comme étant deux des principaux obstacles à l’investissement. La plupart des mesures relatives au taux marginal d’imposition supérieur ou au fardeau réglementaire classent le Canada en dessous de la moyenne. Ce classement relatif surestime même la position du Canada, puisque les problèmes sont masqués par les avantages économiques issus de l’intégration verticale et de la forte dépendance à l’égard des facteurs de croissance américains sur lesquels on ne peut plus compter.

Sachant que tous les paliers du gouvernement contribuent à ce problème, le Canada a besoin du leadership fédéral. Les antécédents du pays en matière de réforme fiscale et réglementaire, comme c’est le cas pour de nombreux autres pays, laissent beaucoup à désirer. La dernière tentative de réforme fiscale remonte aux années 1960, l’impôt des sociétés ayant aussi fait l’objet d’une demi-mesure à la fin des années 1990. Les progrès minimes dans ce dernier domaine n’ont toutefois pas amélioré la compétitivité et l’investissement au Canada. Par ailleurs, au cours des dernières années, le pays a pris encore plus de retard.

L’accent mis sur la réforme de la réglementation est une bonne chose, mais risque de ne pas suffire à effacer un héritage de longue date, caractérisé par une multitude de couches et une grande complexité qui donnent au Canada la réputation d’être un « pays où il est difficile de faire des affaires ».

Situation actuelle du Canada

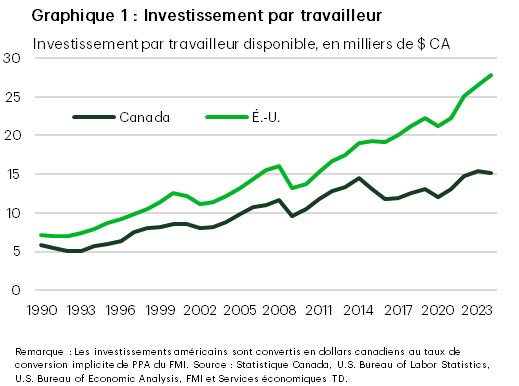

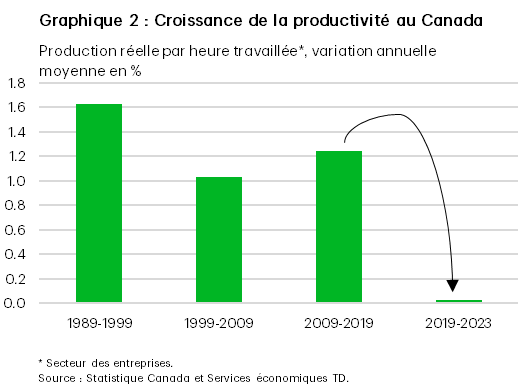

Les problèmes de compétitivité, en particulier au cours des cinq dernières années, ont largement été documentés, y compris par les Services économiques TD. Pour commencer, l’approfondissement du capital au Canada ne s’est jamais remis de l’effondrement des prix du pétrole en 2014 et stagne depuis 2019. Les investissements insuffisants limitent l’expansion et la compétitivité des sociétés canadiennes à l’échelle mondiale. Par rapport aux autres pays de l’Organisation de coopération et de développement économiques (OCDE), l’investissement par travailleur au Canada se classe parmi les plus faibles, ce qui traduit des problèmes systémiques dans le contexte commercial1. Et l’écart par rapport aux États-Unis s’est considérablement accentué depuis 2010 (graphique 1). Plus précisément, depuis cinq ans, ce rendement inférieur a contribué à l’effondrement de la productivité, mesurée par la production par heure travaillée (graphique 2).

Les facteurs pouvant contribuer à cette tendance touchent tous les aspects de l’économie, de l’insuffisance de capital-risque et de capital patient aux infrastructures commerciales déficientes, en passant par les obstacles au commerce intérieur et la piètre commercialisation des activités de recherche et développement dans le secteur de l’enseignement postsecondaire. Privées d’occasions d’expansion en raison du marché intérieur à la fois modeste et dispersé par sa géographie, les entreprises n’y échappent pas. Le fardeau lié à la conformité fiscale et réglementaire pèse habituellement lourd dans la liste des obstacles. Selon un récent sondage de KPMG, 58 % des chefs d’entreprise ont indiqué que la réforme fiscale globale était une priorité pour améliorer leur compétitivité2.

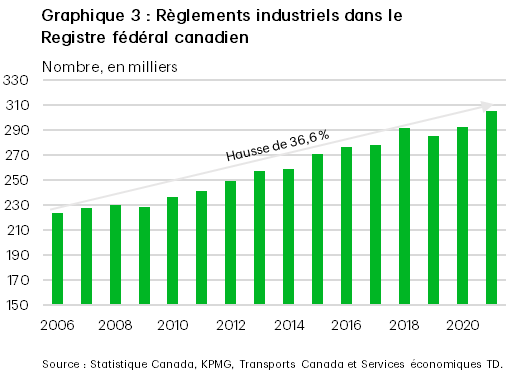

Les données permettent difficilement d’établir l’ampleur et la rigueur du fardeau fiscal et réglementaire, compte tenu du flou qui entoure le temps et l’argent consacrés aux coûts liés à la conformité et à la non-pertinence d’anciennes réglementations dont le respect n’est peut-être plus nécessaire. Toutefois, une étude intéressante menée par Transports Canada en collaboration avec KPMG a mis en évidence la portée considérable de la réglementation. Elle recense tous les règlements industriels et ministériels inscrits au registre fédéral, soit environ 321 000 règlements individuels. De ce nombre, 305 500 s’appliquaient à l’industrie, un chiffre qui a augmenté de 36,6 % entre 2006 et 2021 (graphique 3).

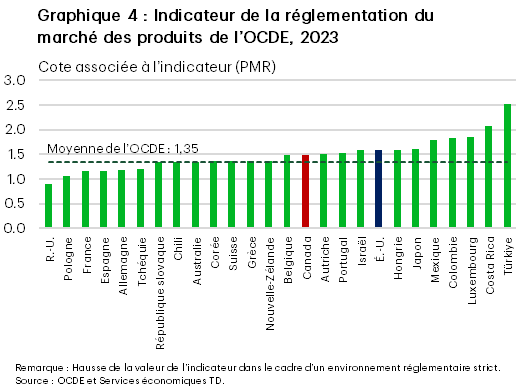

Sur le plan de la rigueur réglementaire, le Canada n’est pas bien classé en ce qui concerne l’indicateur de la réglementation du marché des produits de l’OCDE, occupant la 26e place sur 38 (graphique 4). Il faut surtout y voir l’effet de distorsion de la propriété publique dans des secteurs particuliers et des barrières à l’investissement étranger3. Le Canada surpasse nettement les États-Unis, mais l’écart en matière de rendement des investissements illustré dans le graphique 1 montre clairement que les sociétés américaines sont prêtes à investir pour s’adapter au système ou même tirer parti des structures fiscales avantageuses, la taille même du marché américain valant le prix d’entrée. Comme le Canada n’a pas cet avantage, il faut voir la réglementation d’un œil plus pragmatique.

De plus, les statistiques de l’OCDE sur la réglementation du marché des produits n’expliquent pas vraiment « comment » ni « pourquoi » le fardeau réglementaire nuit au dynamisme des entreprises ou aux nouveaux investissements. Mais il ne fait aucun doute que, s’il ne s’attaque pas à ce problème, le Canada continuera d’éprouver des difficultés à attirer des investissements de multinationales canadiennes ou étrangères, à inciter les entreprises à réduire la dépendance aux États-Unis et à trouver un moyen de stimuler la croissance de la productivité. Malheureusement, le Canada (comme le reste du monde) a peu fait en matière de réforme fiscale ou réglementaire.

Réformer la fiscalité : comment résoudre le problème?

En matière de réforme fiscale, la dernière tentative sérieuse du Canada remonte à plus de six décennies, lorsque le premier ministre Diefenbaker a chargé le comptable Kenneth Carter d’enquêter sur les problèmes d’équité du régime fiscal. Entre 1962 et 1966, la Commission royale d’enquête sur la fiscalité a établi une série de principes qui demeurent aujourd’hui un modèle pour le régime fiscal canadien. Le résultat final de cette Commission était tout sauf simple. Les recommandations n’ont été mises en œuvre que six ans plus tard par le premier ministre Pierre Trudeau, qui n’en a d’ailleurs adopté que quelques-unes, notamment l’instauration de l’impôt sur les gains en capital. La réaction politique a été si forte que, pour atténuer le choc, M. Trudeau a proposé un projet de loi qui limitait l’inclusion des gains en capital à 50 % et exemptait les résidences principales, en plus de réduire de plus de 20 % le taux marginal d’imposition le plus élevé pour les particuliers et d’éliminer l’impôt sur les successions.

Il y a deux leçons importantes à tirer de cette page d’histoire. Tout d’abord, la Commission Carter ne visait pas à améliorer la compétitivité du Canada en vue d’attirer des investissements étrangers, de soutenir l’expansion des entreprises à l’échelle mondiale ou de recruter et fidéliser des talents recherchés. Elle avait pour objectif de promouvoir l’« équité fiscale » et ses principes. Les travaux de la Commission ont lancé le dicton « un dollar est un dollar ». En soulignant les diverses façons pour les Canadiens de générer des revenus : emploi, placements ou activités d’entreprise, on estime que le régime fiscal devrait traiter tout le monde sur un pied d’égalité. Toutefois, les entreprises et les talents au Canada n’évoluent pas dans un vase clos idéologique. Cette perspective ne tient pas compte des mouvements mondiaux de capitaux et de populations ni de la vitesse à laquelle l’économie numérique transforme les avantages liés au fait d’être à la pointe de la technologie. Tous ces facteurs se sont amplifiés depuis les années 1960. L’économie est différente de celle que nos grands-parents ont connue.

Les recommandations de la Commission ont encore été édulcorées et rendues moins efficaces du point de vue des politiques parce qu’une réforme fiscale est en soi un processus qui divise sur le plan politique. À moins de réduire les dépenses de programmes ou d’exploitation, l’État doit décider qui verra ses impôts augmenter ou diminuer. Aucun gouvernement ne souhaite s’engager sur cette voie. En pratique, des changements progressifs sont apportés dans le but d’atteindre des objectifs modestes pour un groupe restreint, et souvent dans un but social. Parmi les exemples courants, citons le soutien aux familles avec de jeunes enfants, aux petites entreprises ou aux secteurs en difficulté. En général, on offre des crédits d’impôt ou des paiements de transfert nouveaux ou bonifiés, lesquels n’ont qu’une incidence minime sur la conformité et la complexité.

Toutefois, le fait de réduire les impôts d’un groupe de Canadiens se fait au détriment d’un autre, et ces petits impacts s’accumulent au fil du temps. Au fil des décennies, les gouvernements de toutes allégeances ont complexifié la Loi de l’impôt sur le revenu, qui compte aujourd’hui 3 690 pages! Il n’est pas étonnant que la conformité aux règles fiscales soit si coûteuse.

Voilà le point de départ d’où le premier ministre Carney doit partir.

J’ai confiance en… l’objectif

Les efforts de réforme fiscale au Canada et dans le monde cherchent à éviter les querelles politiques en insistant sur deux principes de base : des taux réduits et une large assiette fiscale. Il faut donc réduire au minimum les dépenses fiscales et les transferts à des groupes d’intérêts spécifiques, et équilibrer les taux afin de soutenir les dépenses publiques nécessaires. On a récemment redécouvert ce principe fondamental énoncé par la Commission Carter dans les années 1960. La Henry Tax Review en Australie et la Mirrlees Review au Royaume-Uni, deux révisions du régime fiscal menées en 2010, s’appuyaient également sur le même point de vue théorique.

Cependant, ces solutions ne permettent pas vraiment de se tirer du bourbier. En effet, une large assiette fiscale force à éliminer des allégements fiscaux ou des transferts à des groupes d’intérêts spécifiques (entreprises et particuliers) et à relever le taux d’imposition effectif des personnes concernées. Ces efforts ne sont pas très populaires, l’objectif lui-même étant difficile à comprendre pour le contribuable moyen. Les révisions fiscales qui aspirent à assurer l’équité souffrent de cette forme de compromis qui privilégie un groupe plutôt qu’un autre, ce qui, en fin de compte, ne suscite guère l’adhésion du public.

Dans sa volonté de réformer la fiscalité, le Canada doit plutôt viser un objectif plus ambitieux derrière lequel la population peut se rallier. Les principes de base devraient être les mêmes, mais sans perdre de vue la compétitivité mondiale. Aucun pays ne vit en vase clos et ne peut prospérer sans un avantage concurrentiel.

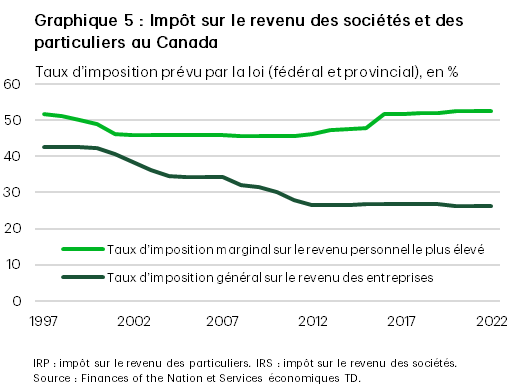

Le Canada a eu une autre occasion de procéder à une révision fiscale axée sur la compétitivité, sous la forme d’un examen technique sur la fiscalité des entreprises en 1997 dirigé par Jack Mintz, un éminent économiste. Au fil du temps, certains éléments de ce rapport ont influencé l’élaboration des politiques, mettant notamment l’accent sur les taux effectifs marginaux d’imposition sur les nouveaux investissements des entreprises et la réduction des taux d’imposition des sociétés prévus par la loi (graphique 5). Les politiques fiscales favorables aux entreprises sont devenues un enjeu central pour les gouvernements libéraux et conservateurs successifs. Mais l’esprit du rapport Mintz s’est perdu : réduire les taux, éliminer certaines dépenses fiscales, élargir l’assiette fiscale et simplifier le code des impôts.

Le Canada a donc pu maintenir sa compétitivité au fil du temps par rapport à ses pairs quand on compare les taux prévus par la loi. Toutefois, abstraction faite de la multitude de dépenses fiscales déjà en place, des interactions avec l’impôt sur le revenu des particuliers et des règles de conformité, le fardeau administratif est demeuré le même et le Canada n’a pas progressé sur le plan de la compétitivité par rapport à d’autres pays.

Les incitatifs : comment trouver le juste équilibre?

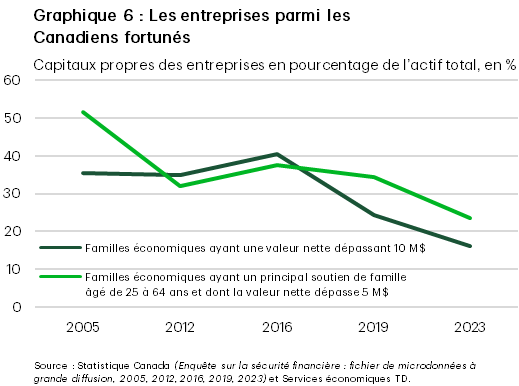

Tout porte à croire que le régime fiscal n’encourage pas les résultats qui attesteraient d’une économie forte et compétitive, notamment la capacité d’attirer les meilleurs talents et entrepreneurs, de soutenir le dynamisme des entreprises et de développer et commercialiser la recherche et l’innovation. Les données de l’Enquête sur la sécurité financière montrent une baisse constante de la part des actifs d’entreprise détenus par les Canadiens les plus riches. Entre 2016 et 2023, la part des capitaux propres des entreprises dans le total des actifs détenus par les ménages dont la valeur nette est supérieure à 10 millions de dollars est passée de 40,3 % à seulement 16,2 %. De nombreux facteurs pourraient contribuer à ce repli, comme le vieillissement de la population qui se sépare de ses actifs commerciaux au moment de la retraite, la hausse rapide des évaluations immobilières ou la consolidation dans le secteur des entreprises. Toutefois, les évaluations des entreprises de premier plan à l’échelle mondiale dépassent celles des autres actifs. Et même si on inclut les ménages moins nantis et qu’on se concentre uniquement sur les particuliers qui se trouvent dans la tranche d’âge des 25-64 ans, la tendance reste la même (graphique 6). La part des capitaux propres des entreprises dans le total des actifs est passée de 37,7 % à 25,3 % entre 2016 et 2023. Ces données portent à croire que les Canadiens dépendent de moins en moins de la croissance des entreprises pour enrichir leur patrimoine personnel, ce qui soulève certaines questions quant à la durabilité de ce phénomène.

De nombreuses recherches sur les politiques canadiennes donnent à penser que le régime fiscal fait fausse route dans son soutien aux entreprises. Plutôt que d’encourager la création d’entreprises, de favoriser leur processus de destruction créative et de les soutenir tout au long de leur cycle de croissance, les politiques comme la déduction accordée aux petites entreprises (DAPE) et le crédit pour la recherche scientifique et le développement expérimental (RS&DE) tendent à regrouper les entreprises autour des seuils d’actif en raison de l’élimination progressive de ces avantages dès que le succès se concrétise. Cela entraîne des taux d’imposition marginaux élevés à des étapes clés de la croissance des actifs des entreprises.

Des recherches récentes4 indiquent que les seuils d’élimination progressive sont suffisamment élevés pour ne pas entraver les décisions d’investissement. Toutefois, l’avantage net de ces programmes est spécieux : nombre de recherches indiquent que la plupart des fonds publics dépensés sont destinés à des petites entreprises sans nécessairement améliorer la productivité. Selon nos recherches précédentes, moins de la moitié des petites entreprises comptant moins de 20 employés ont tendance à adopter de nouvelles technologies au cours d’une année donnée par rapport aux entreprises plus grandes5. Par ailleurs, le rapport technique de 19976 indiquait que plus de 60 % des demandes de DAPE totales ont été attribuées à des petites entreprises qui étaient en exploitation depuis plus de 10 ans.

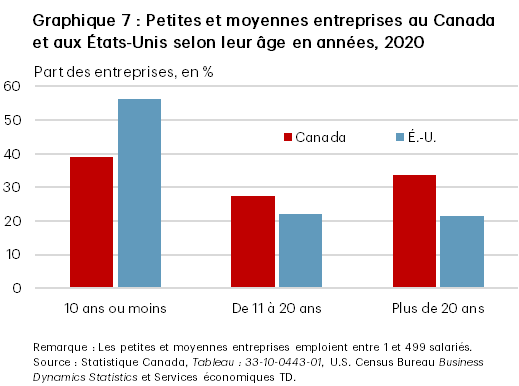

Cela pose un problème. Dans un rapport de l’Institut C.D. Howe, Peter Howitt, nouveau lauréat du prix Nobel, a déclaré que le régime fiscal du Canada est conçu pour soutenir les petites entreprises, et non les nouvelles entreprises, qui sont plus susceptibles d’adopter les nouvelles technologies et de supplanter les entreprises qui sont déjà établies dans les secteurs à forte croissance7. En fait, selon les données, la part des petites et moyennes entreprises (PME) moins récentes est beaucoup plus grande au Canada qu’aux États-Unis. Les entreprises de moins de 10 ans qui emploient moins de 500 travailleurs représentent 56 % des PME aux États-Unis, contre seulement 39 % au Canada (graphique 7). Pour en revenir à la raison pour laquelle un gouvernement mettrait en place une politique fiscale favorable, l’intention est-elle de maintenir et de soutenir les petites entreprises existantes ou de les aider à grandir? Comme les entreprises qui s’engagent dans une destruction créative et favorisent la croissance de la productivité sont dites « jeunes », elles sont nécessairement petites. Mais être petit ne suffit pas.

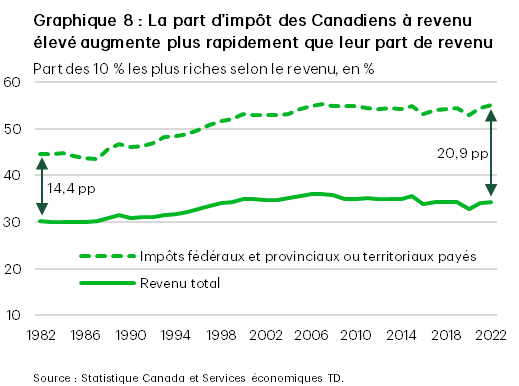

La capacité du Canada à attirer les meilleurs talents est tout aussi fragile. Le Canada réussit beaucoup mieux à limiter les inégalités. La part de revenu de la tranche supérieure de 1 % a atteint un sommet en 2006 et diminue depuis. Elle est alors passée de 12,1 % à 10,2 % en 2022. De même, la part de revenu détenue par les 10 % les plus riches est passée de 36,1 % à 34,3 % au cours de la même période. Toutefois, la part de l’impôt sur le revenu payée par les contribuables à revenu élevé n’a pas diminué de la même façon, restant stable au fil du temps (graphique 8). Aussi, l’écart entre la part de revenu gagné et la part d’impôt versé s’est creusé pour les 10 % des particuliers qui gagnent le plus, passant de 14,4 % en 1982 à 18,7 % en 2006, lorsque la part de revenu a atteint un sommet, puis à 21 % en 2022.

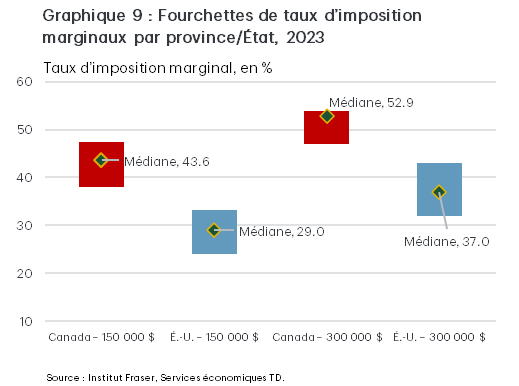

Qu’on soit d’avis que les personnes les mieux rémunérées devraient payer plus ou moins d’impôts, cette opinion doit tenir compte de la réalité. Le Canada n’est pas une île. Au sein de cette concurrence mondiale pour recruter les meilleurs talents dans les secteurs émergents et à forte croissance, la question est de savoir comment le Canada peut trouver le juste équilibre entre le fait de garantir que chacun paie sa juste part et le fait de continuer à attirer ceux qui stimuleront la croissance économique et la productivité, surtout s’ils obtiennent un meilleur rendement financier ailleurs (graphique 9).

Réforme de la réglementation, un historique aussi décevant

Les nombreux efforts déployés par le Canada depuis deux décennies pour alléger le fardeau réglementaire aux niveaux provincial et fédéral ont connu un succès mitigé. De concert avec les provinces, le gouvernement fédéral a fait de la réduction de la paperasse une priorité administrative ou a promulgué une loi visant à éliminer officiellement certaines réglementations. En 2015, le gouvernement fédéral a adopté la Loi sur la réduction de la paperasse qui, comme dans de nombreuses provinces, établit la règle du « un pour un » : chaque nouveau règlement doit s’accompagner d’un allégement correspondant ailleurs. Depuis, cette loi a entraîné la création d’un bureau officiel qui relève du Secrétariat du Conseil du Trésor, dont les efforts pour alléger la réglementation ont toutefois connu au mieux un succès modéré au cours de la dernière décennie.

Dans le cadre de consultations publiques tenues en 2019 sur la modernisation de la réglementation8, les parties prenantes du secteur ont indiqué que la Loi sur la réduction de la paperasse n’avait que « peu ou pas d’incidence sur la réduction du fardeau réglementaire ». Cela est en partie attribuable à l’exception prévue dans la loi de 2015 relative à la conformité fiscale et aux règles et directives ministérielles. La règle du « un pour un » permet aussi au gouvernement de déterminer les règles désuètes qui peuvent être éliminées parce qu’elles n’ont plus de portée administrative. Ce détail technique est important pour réduire le nombre global de règlements et leur redondance. Mais il ne s’agit pas de contraintes actives qui coûtent temps et argent aux entreprises, et elles ne visent pas en soi à faciliter les affaires. On espère que la Loi sur la réduction de la paperasse gagnera en efficacité, une fois qu’on aura tiré des leçons des efforts précédents.

Faire comme d’habitude ne suffit pas

Aujourd’hui, nous ne pouvons plus ignorer le lien entre les coûts de la compétitivité et le fardeau fiscal et réglementaire. Le Canada doit réagir à la chute des investissements des entreprises avec le même sentiment d’urgence que pour les autres crises et tenir compte de tous les facteurs qui y contribuent. La réforme fiscale et la réduction de la réglementation ne touchent peut-être pas autant les Canadiens que les menaces commerciales et l’abordabilité du logement, mais elles minent lentement la réputation du pays, considéré comme étant moins favorable pour investir, ce qui freine la création d’entreprises, l’innovation et la productivité. La compétitivité est nécessaire à la réussite de l’ensemble des agents économiques : pour être compétitive, la main-d’œuvre a besoin d’employeurs qui le sont tout autant. Il faut un système d’infrastructures, de réglementation et d’impôts compétitif pour soutenir la croissance.

La réforme fiscale doit tenir compte de l’ensemble du système dans le but d’élargir l’assiette fiscale tout en réduisant les taux prévus par la loi. Les examens réglementaires devraient se limiter aux règles et aux exigences de conformité qui représentent des contraintes actives pour les coûts, tout en éliminant les exemptions applicables aux directives ministérielles et à l’observation des règles fiscales. Il s’agit d’un tournant dans l’histoire du Canada. Il ne faut pas rater cette occasion en ignorant les obstacles réels simplement parce qu’il est difficile d’élargir le soutien. La sécurité d’emploi des travailleurs n’est plus garantie. Le revenu médian réel des ménages a augmenté de moins de 1 % en moyenne par année depuis 2008, et le pays observe une diminution du nombre d’entreprises parmi les chefs de file mondiaux. Les gouvernements doivent faire comprendre à tous les Canadiens, notamment les travailleurs et les entreprises, que la perte de compétitivité du Canada ne peut pas durer et que des décisions difficiles doivent être prises.

Notes en fin de texte

- https://www.oecd.org/fr/publications/etudes-economiques-de-l-ocde-canada-2025_d806a81d-fr/full-report/raising-business-sector-productivity_443bcd88.html

- https://kpmg.com/ca/fr/home/media/press-releases/2025/06/businesses-want-more-competitive-taxes-to-invest.html

- https://www.oecd.org/content/dam/oecd/en/topics/policy-sub-issues/product-market-regulation/Canada_PMR%20country%20note.pdf

- https://cdhowe.org/wp-content/uploads/2024/06/Commentary_426.pdf

- https://economics.td.com/ca-small-business-health

- https://webarchiveweb.wayback.bac-lac.canada.ca/web/20071205172000/http://www.fin.gc.ca/taxstudy/wp97-11e.pdf

- https://cdhowe.org/wp-content/uploads/2024/06/Commentary_433.pdf

- https://www.canada.ca/fr/gouvernement/systeme/lois/developpement-amelioration-reglementation-federale/evaluation-reglementation-resultats/ce-que-nous-avons-entendu-rapport-sur-modernisation-reglementation.html

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: