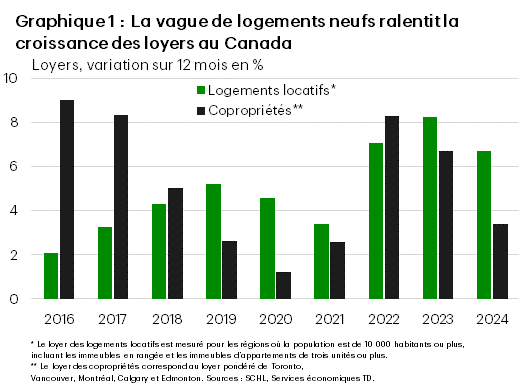

- Il y a environ un an, nous avions prévu que la croissance de la mesure de la SCHL des loyers des logements canadiens destinés à la location1 ralentirait par rapport au rythme record de 8 % atteint en 2023, pour redescendre à un rythme encore solide de 5 % ou 6 % en 2024, la forte croissance de la population étant contrebalancée par une vague de logements locatifs nouvellement achevés. Nous n’étions pas loin du compte, puisque les loyers ont progressé d’environ 6,5 %. Notre prévision encore plus faible pour les loyers des copropriétés canadiennes2 s’est également avérée, la croissance ayant baissé sous la moyenne pour s’établir à 3,4 %, plombée par la croissance modeste à Toronto (graphique 1).

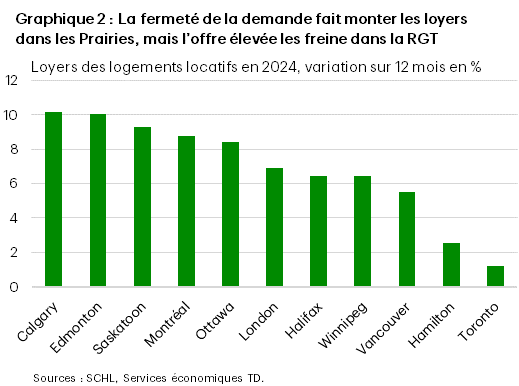

- À l’échelle régionale, la croissance des loyers des logements locatifs a été semblable à celle des prix des maisons l’an dernier. En effet, c’est dans les principaux marchés des Prairies que les hausses de loyer ont été les plus élevées, tandis que les régions de l’Ontario (comme Toronto et Hamilton) accusaient un retard (graphique 2). À Calgary, par exemple, la combinaison d’une forte demande, d’une offre de logements locatifs neufs à prix plus élevé et d’un manque de lignes directrices sur les hausses de loyer a alimenté un gain à deux chiffres, selon la SCHL. En revanche, le contrôle des loyers et une offre élevée de logements et de copropriétés destinés à la location ont freiné les loyers à Toronto. De plus, la faible abordabilité des maisons à Toronto a incité de nombreux locataires à conserver leur logement. Ce faible taux de rotation des logements locatifs a pesé sur les loyers, qui augmentent habituellement considérablement lorsque les locataires quittent leur logement.

- Ailleurs, des conditions tendues et une forte croissance démographique ont fait grimper les loyers à Montréal, Ottawa et Winnipeg. La croissance des loyers a également été solide à Halifax, en raison de la croissance de la population et de l’augmentation des taux de rotation des logements locatifs. Cependant, la croissance démographique ralentit rapidement dans une bonne partie de la région de l’Atlantique, ce qui tend à réduire la demande pour cette année. À Vancouver, la croissance des loyers a considérablement diminué, en raison d’un certain effritement de la demande, de l’augmentation de l’offre et des problèmes d’abordabilité. Néanmoins, en raison des conditions tendues jusqu’en 2024 et d’une légère augmentation du taux de rotation des logements locatifs, les loyers ont continué d’augmenter à un bon rythme. Entre autres, le marché de la revente a été plus vigoureux dans la région du Grand Vancouver que dans la région du Grand Toronto, ce qui a permis aux investisseurs de vendre leurs propriétés au lieu de les inscrire sur le marché locatif. Ainsi, le repli de la croissance des loyers a été plus faible dans la région du Grand Vancouver que dans la région du Grand Toronto.

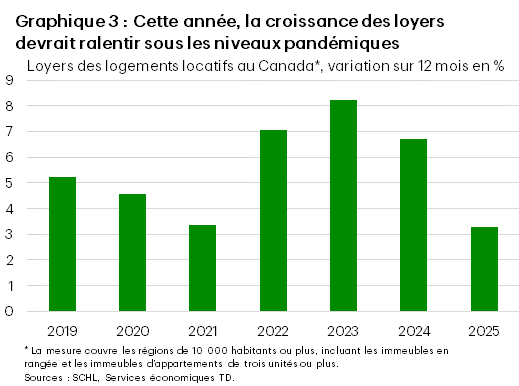

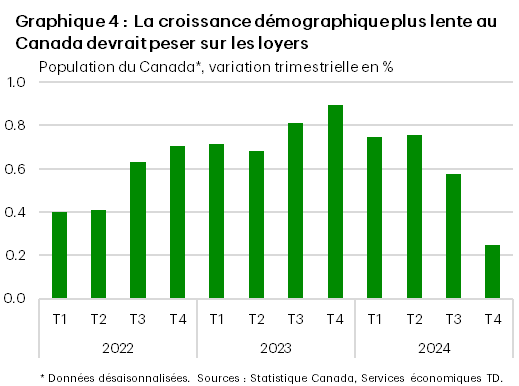

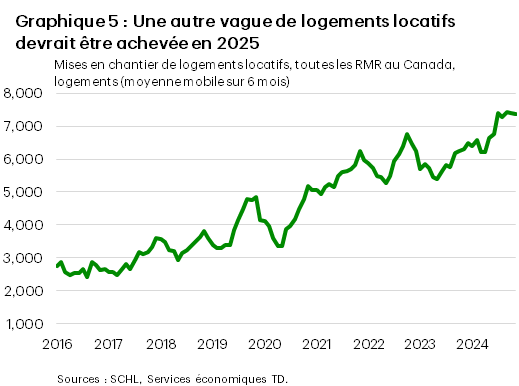

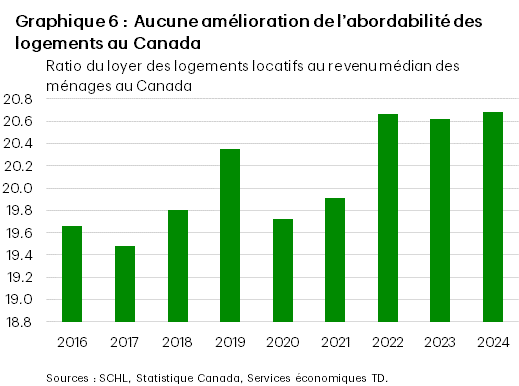

- Pour 2025, nous nous attendons à ce que la croissance des loyers des logements locatifs redescende dans une fourchette de 3 % à 4 % (graphique 3) au Canada. Nos perspectives tiennent compte d’une multitude de facteurs. Tout d’abord, nous nous attendons à ce que la croissance démographique ralentisse considérablement cette année, à mesure que le plan fédéral d’immigration sera mis en œuvre. Nous en avons déjà eu un avant-goût, puisqu’au troisième trimestre, la croissance de la population a ralenti à son rythme le plus faible depuis 2021 (graphique 4). De plus, d’autres logements locatifs dont la construction sera achevée cette année viendront s’ajouter à l’offre (graphique 5). Les taux d’intérêt devraient également baisser en 2025, ce qui aidera les locataires à accéder à la propriété. De plus, la baisse des taux d’intérêt devrait réduire les coûts pour les propriétaires, de sorte que la pression de les répercuter sur les loyers sera moindre. L’abordabilité des logements locatifs reste encore problématique, et il n’y a eu aucune amélioration l’an dernier, selon notre mesure (graphique 6). Sur le marché des copropriétés, la croissance des loyers pourrait être encore plus faible, en raison de ces mêmes facteurs. Une autre année de croissance atone dans la région du Grand Toronto sera également un élément important, car la région représente une plus grande part du marché des copropriétés locatives que du marché des logements locatifs au pays.

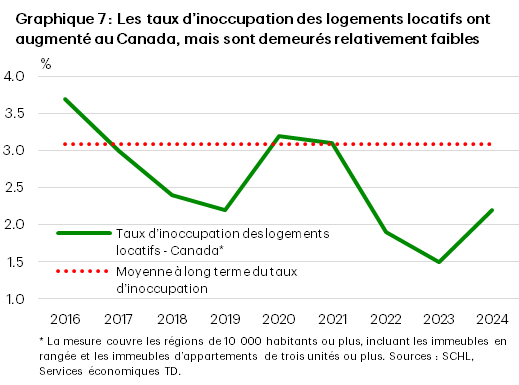

- Un point de départ plutôt faible alimente la croissance des loyers, alors que le taux d’inoccupation des logements locatifs a augmenté en 2024, mais s’est maintenu sous sa moyenne à long terme (graphique 7). De plus, malgré un ralentissement important, la croissance de la population devrait être positive cette année, soutenue par l’immigration. Le taux de rotation des logements locatifs devrait également exercer une pression à la hausse sur les loyers cette année, mais peut-être pas autant que par les années passées, compte tenu de la perspective d’une baisse significative des flux migratoires. Par ailleurs, les loyers des logements locatifs n’ont pas tendance à beaucoup fluctuer d’une année à l’autre. Il semble aussi qu’il en faille beaucoup pour que la croissance des loyers des logements locatifs devienne négative, car les loyers ont augmenté de 1 % pendant la crise financière mondiale et ont été stables lors de l’effondrement du marché de l’habitation en Ontario entre le début et le milieu des années 1990.

- Nos prévisions reposent également sur la croissance continue de l’économie et de l’emploi. Nous avons aussi tenu compte dans cette projection (voir ici) de l’effet négatif des tarifs douaniers américains sur la croissance, mais nous craignons que l’impact soit plus prononcé que ce que nous avions prévu dans notre plus récente prévision économique. Tout dépendra de la taille, de l’ampleur et de la durée de ces éventuels tarifs douaniers américains, ainsi que de l’importance des mesures de rétorsion du Canada. Selon ce qui arrivera, les loyers pourraient se stabiliser, ou même diminuer. Un tel scénario marquerait la plus faible croissance des loyers depuis le début des années 1990 au moins.

Notes de fin

- Les loyers des logements locatifs sont mesurés pour les centres urbains canadiens de 10 000 habitants ou plus, incluant les immeubles en rangée et les immeubles d’appartements de trois unités ou plus.

- Croissance du loyer moyen pondéré à Toronto, Vancouver, Montréal, Calgary et Edmonton, qui représentent ensemble environ 90 % de la mesure du parc de copropriétés locatives de la SCHL.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: