Quel que soit l’indicateur utilisé, tout indique que les loyers au Canada ont enregistré une croissance exceptionnelle l’an dernier:

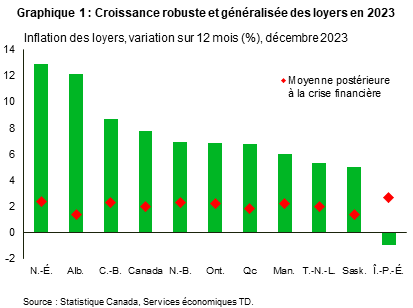

- En décembre 2023, la composante des loyers de l’indice des prix à la consommation a progressé de 8 % sur 12 mois au Canada (graphique 1), particulièrement en raison des gains fulgurants en Nouvelle-Écosse (13 %), en Alberta (12 %) et en Colombie-Britannique (9 %). De plus, la croissance a été d’au moins 5 % dans toutes les provinces, à l’exception de l’Île-du-Prince-Édouard, où un gel des loyers a été décrété (bien qu’il doive prendre fin cette année).

- Les données de la SCHL établissent la croissance des loyers à plus de 8 % pour le marché des logements construits expressément pour la location l’an dernier, ce qui représente la hausse la plus rapide jamais enregistrée (depuis 1992). Par ailleurs, la croissance moyenne pondérée des loyers des copropriétés à Calgary, à Edmonton, à Montréal, à Toronto et à Vancouver (qui représentent ensemble environ 90 % du parc de copropriétés locatives) s’est établie à 6 %, ce qui constitue un gain important, bien que moindre que les 9 % enregistrés en 2022.

- Les données de Rentals.ca1 indiquent que les loyers demandés pour tous les types de propriétés résidentielles ont augmenté de 9 % sur 12 mois en décembre, entraînés par les gains en Alberta, au Québec et en Saskatchewan.

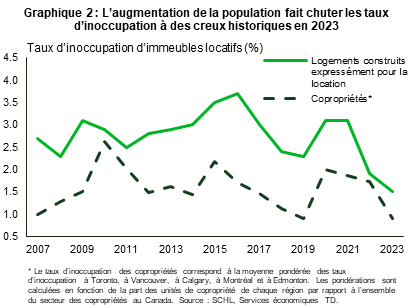

Les raisons derrière cette forte croissance des loyers ne sont un secret pour personne. La croissance démographique la plus rapide enregistrée au Canada depuis 1957 a fait chuter le taux d’inoccupation du marché des logements construits expressément pour la location et des copropriétés à un niveau plus bas que jamais (graphique 2).

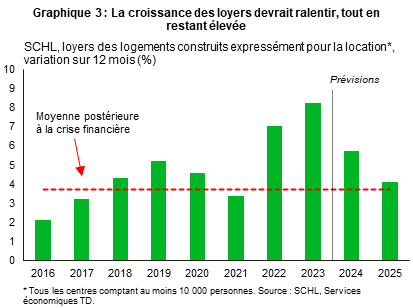

Bien que la croissance des loyers ait été robuste dans l’ensemble en 2023, certaines données suggèrent qu’elle perd un peu de son élan dernièrement, du moins à Toronto. Les données de la chambre immobilière de Toronto laissent entrevoir une croissance modeste d’environ 2 % à 4 % sur 12 mois pour les appartements en copropriété d’une ou deux chambres à coucher au dernier trimestre de 2023, ce qui correspond aux informations de Rentals.ca sur le même marché. Cette tendance cadre avec notre opinion selon laquelle la croissance des loyers devrait redescendre de son sommet stratosphérique actuel au cours des prochaines années, bien que nous croyons que ce ralentissement se généralisera avant tout dans certaines régions. Cela dit, il est difficile de prévoir une redescente excessive pour plusieurs raisons clés. Par exemple, dans le cas des logements construits expressément pour la location, une projection raisonnable pour cette année selon notre modèle serait une hausse des loyers d’environ 5 % à 6 %, et ce chiffre devrait encore diminuer en 2025 (graphique 3). Nous détaillons ci-dessous les facteurs soutenant nos prévisions.

Taux d’intérêt : Selon le plus récent rapport de la SCHL sur le marché locatif, la hausse des coûts d’emprunt s’est répercutée sur les loyers de plusieurs marchés canadiens l’an dernier. Toutefois, selon nos prévisions, les taux obligataires devraient continuer de baisser jusqu’en 2025, et la Banque du Canada devrait réduire considérablement son taux du financement à un jour. Lorsque les taux baissent, les coûts du service de la dette diminuent pour les propriétaires, ce qui peut atténuer les pressions à la hausse sur les loyers. En outre, la baisse des coûts d’emprunt favorise l’accès à la propriété, ce qui peut inciter des locataires actuels à devenir propriétaires, et encourager de potentiels locataires à se tourner plutôt vers le marché de la propriété.

Il est vrai que, comme la propriété demeure difficilement abordable, l’effet décroissant de la baisse des taux sur les loyers pourrait ne pas être aussi prononcé qu’au cours des cycles précédents. De plus, les impôts fonciers devraient augmenter dans de nombreux marchés canadiens, y compris à Montréal, Vancouver et Calgary, ce qui diminuera également l’attrait de la propriété. Les impôts fonciers sont aussi en forte augmentation à Toronto, même si l’administration municipale s’est engagée à réduire l’augmentation proposée pour les immeubles multirésidentiels afin de gérer la hausse des coûts pour les locataires.

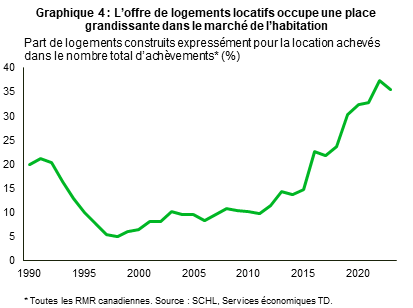

Accomplissements : Dans une certaine mesure, le Canada a réussi à accroître la nouvelle offre de logements locatifs sur les marchés de l’habitation. Par exemple, l’an dernier, les logements construits expressément pour la location représentaient environ 35 % de l’ensemble des logements achevés dans les régions métropolitaines de recensement (RMR) canadiennes, soit plus du double de la moyenne à long terme (graphique 4). Ils ont probablement été soutenus par la forte hausse des loyers et par les divers programmes gouvernementaux destinés à promouvoir ce marché. En même temps, quelque 57 000 unités de copropriété ont été achevées dans l’ensemble des RMR l’an dernier, le plus fort volume depuis 2015. Le marché des copropriétés est notamment devenu une source d’offre locative de plus en plus importante : près de 60 % des nouvelles copropriétés achevées depuis 2016 (année où la croissance de la population canadienne a vraiment marqué une accélération) étaient destinées au marché locatif dans des villes comme Toronto, Vancouver et Calgary. Les mises en chantier donnent à penser que de nombreux logements locatifs et immeubles en copropriété devraient être achevés au cours des prochaines années, ce qui créera une pression à la hausse sur le taux d’inoccupation des logements locatifs, et à la baisse sur les loyers.

D’après nos estimations, la décision du gouvernement fédéral et de plusieurs provinces de réduire la TVH que doivent payer les promoteurs sur la construction des logements locatifs devrait permettre d’augmenter ce type de mises en chantier d’environ 5 000 unités. Toutefois, le moment choisi pour mettre en œuvre cette politique, qui a été adoptée à la fin de l’année dernière, suggère que tout coup de pouce supplémentaire à l’achèvement de logements locatifs se fera plus vraisemblablement ressentir après 2025.

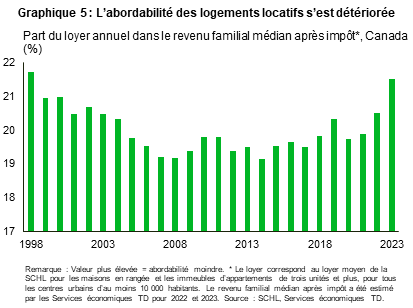

Abordabilité des logements locatifs : L’expansion des loyers du marché des logements construits expressément pour la location par rapport aux revenus médians suggère que l’abordabilité des logements locatifs a atteint en 2023 son pire niveau depuis la bulle technologique de la fin des années 1990 (graphique 5). Il convient toutefois d’apporter quelques nuances. Selon l’analyse de Statistique Canada, les coûts d’habitation plus élevés concernent davantage les locataires récents, car les politiques de contrôle des loyers limitent les coûts pour les ménages qui sont locataires depuis plus longtemps. Le manque d’abordabilité est un autre facteur qui pourrait exercer une pression à la baisse sur la croissance des loyers.

En revanche, certains facteurs devraient limiter l’ampleur du ralentissement prévu de la hausse des loyers :

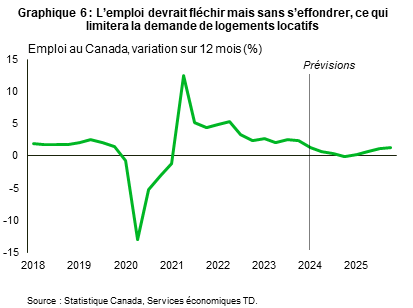

Économie : Pour l’avenir, nous prévoyons une stagnation des performances économiques du pays, mais aucune récession majeure à l’horizon. Ainsi, le marché de l’emploi ne devrait connaître qu’un léger creux cette année (graphique 6) avant de reprendre sa croissance fin 2024 et en 2025, établissant ainsi un plancher pour la demande de logements locatifs. Bien sûr, les perspectives diffèrent à travers le Canada. Le marché de l’emploi devrait mieux résister dans les Prairies et dans la majeure partie de la région de l’Atlantique cette année. L’Alberta se distingue particulièrement, car son économie devrait inscrire des rendements supérieurs et la croissance de sa population devrait demeurer relativement forte, deux facteurs favorables à la croissance des loyers. Par ailleurs, la croissance relativement faible devrait entraîner une hausse plus prononcée du taux de chômage en Ontario, en Colombie-Britannique et au Québec.

Inertie: La croissance des loyers affiche habituellement une certaine inertie. Cela signifie que les loyers n’ont pas tendance à fluctuer fortement d’une année à l’autre. Par exemple, durant la pandémie, la croissance des loyers des logements construits expressément pour la location avait ralenti pour passer de 5 % en 2019 à 3 % en 2021. Et cela alors que la population avait presque cessé de s’accroître pendant la majeure partie de 2020 et 2021. De plus, il faut tenir compte de l’écart-type de la croissance des loyers des logements construits expressément pour la location depuis le début des années 1990, qui est de 1,7 %, comparativement à 5,4 % pour le prix moyen des maisons au Canada.

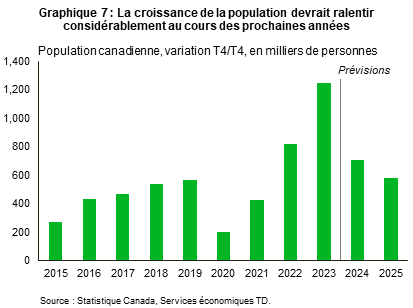

Croissance de la population : Outre nos prévisions économiques, nous croyons que la croissance démographique est le principal facteur soutenant nos prévisions de croissance des loyers (graphique 7). Cette croissance de la population est un peu une arme à double tranchant, dans le sens où elle fera baisser la croissance des loyers l’année prochaine, tout en l’empêchant de s’effondrer.

Nous nous attendons à ce que l’afflux de résidents non permanents (composés d’étudiants et de travailleurs étrangers temporaires) diminue considérablement au cours des prochaines années. L’arrivée de résidents non permanents a été le principal facteur de l’augmentation de la population canadienne l’an dernier. Cette diminution marquera donc un changement notable. Notre point de vue repose sur quelques facteurs. Premièrement, il est probable que la croissance économique restera faible et que les conditions du marché de l’emploi se détérioreront au cours des prochains trimestres. L’histoire montre que lorsque l’économie ralentit, les entrées de résidents non permanents font de même. Le marché de l’emploi s’est déjà replié de façon notoire, les offres d’emploi ayant atteint un niveau bien en dessous des sommets de la pandémie, hormis dans quelques secteurs comme la construction et les soins de santé.

Les récents changements apportés aux politiques par le gouvernement fédéral, qui imposeront un plafond sur l’afflux d’étudiants étrangers, pèseront également fortement sur la croissance démographique. Le moment où cet effet négatif se fera sentir reste toutefois incertain, même s’il a été annoncé que cette politique sera déployée à l’automne 2024. D’après une estimation du secteur, celle-ci pourrait réduire le nombre d’arrivées d’étudiants d’au moins 200 000 2.

Cette politique devrait engendrer des conséquences considérables en Ontario, où les étudiants représentent une part relativement importante des entrées de résidents non permanents, en comparaison avec le reste du Canada. De plus, selon les estimations, plus de 125 000 étudiants internationaux sont inscrits dans des partenariats universitaires public-privé dans la région du Grand Toronto3. Les étudiants de ces établissements n’auront plus accès à un permis de travail après l’obtention de leur diplôme. Ces permis sont un pouvoir d’attraction important pour les étudiants étrangers, car ils leur permettent de rester une fois leur diplôme obtenu pour travailler et acquérir une expérience professionnelle au Canada.

Même si nous prévoyons un ralentissement de la croissance démographique jusqu’en 2025, un assouplissement important n’est probablement pas envisagé. Les cibles d’immigration du gouvernement fédéral, toujours solides, fourniront un coup de pouce important. Ces nouveaux arrivants ont une tendance disproportionnée à louer lors de leur venue au pays.

Conclusion

La croissance des loyers devrait ralentir au cours des prochaines années en raison des pressions sur l’abordabilité, d’une vague de nouvelles offres sur le marché et de taux d’intérêt en baisse. Toutefois, il nous semblerait imprudent de compter sur une faiblesse excessive, compte tenu de la perspective d’une économie résiliente, de la croissance habituellement modérée des loyers d’une année à l’autre et de la probabilité d’une croissance démographique toujours solide, malgré les obstacles économiques et réglementaires. La croissance des loyers dans le secteur des logements construits expressément pour la location pourrait passer de 8 % en 2023 à 5 % ou 6 % cette année. Par ailleurs, la croissance du marché des copropriétés, plus onéreux, pourrait être plus lente, étant donné que les gains semblent déjà s’atténuer dans des marchés comme Toronto, dans un contexte d’augmentation de l’offre et d’abordabilité difficile.

En particulier, notre opinion en ce qui concerne la croissance des loyers s’accorde avec celle de la Banque du Canada, en ce sens que les coûts d’habitation ne s’amélioreront que graduellement, tout en agissant comme un important obstacle au retour de l’inflation à sa cible de 2 %.

Notes de fin

- Urbanation, 2024. Rapport de Rentals.ca sur les loyers de janvier 2024, Rentals.ca. https://rentals.ca/fr/rapport-de-logement-national

- USHER, Alex. 2024, « The New International Student Regime » (en anglais seulement), Higher Education Strategy Associates. https://higheredstrategy.com/the-new-international-student-regime/

- Ibid.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: