Faits saillants

- Le projet de Mar-a-Lago vise à recréer l’accord du Plaza de 1985, qui cherchait à corriger le déficit commercial des États-Unis en dévaluant délibérément le dollar américain.

- Bien qu’il soit théorique, l’accord de Mar-a-Lago propose plusieurs instruments non conventionnels afin de rendre le dollar moins attrayant pour les détenteurs de réserves, ce qui, en pratique, causerait d’importantes perturbations, même en respectant la mise en œuvre graduelle prescrite.

- Ce volet du projet risque d’être tué dans l’œuf. Toutefois, si certains éléments du projet de Mar-a-Lago voient le jour, le dollar pourrait subir plus de pressions à la baisse que ce que laissent entrevoir les paramètres fondamentaux actuels.

Dans les 100 premiers jours, la nouvelle administration a envisagé ou carrément mis en place de nombreuses politiques économiques non conventionnelles : retour historique à des tarifs douaniers planétaires, réinstauration de l’étalon-or ou, même, version revue de l’accord du Plaza, baptisée l’accord de Mar-a-Lago. Ce dernier met en jeu un changement fondamental des marchés financiers mondiaux et du commerce international en tentant d’intégrer la théorie économique à la stratégie tarifaire de M. Trump. À la base, il y a la prémisse erronée selon laquelle les déficits commerciaux des États-Unis sont imputables à la demande étrangère d’actifs de réserve, une idée qui trouve peu d’assises dans la dynamique des flux de capitaux du monde réel. Les marchés réagissent déjà au repli des États-Unis par rapport à l’engagement économique international et à l’intégration commerciale. À cette méfiance s’ajoute le fait que le cadre pourrait miner davantage la confiance à l’égard des actifs sans risque américains. Sans être officielles, ces propositions ont tout de même des conséquences sur le marché. Leur mise en œuvre, surtout par des mesures comme le défaut de paiement sélectif, pourrait provoquer une crise de crédibilité hautement nuisible à la réputation des États-Unis comme refuge financier.

Qu’est-ce que l’accord de Mar-a-Lago?

Inspirée de l’accord du Plaza de 1985, l’idée renvoie à une analogie historique et à un lieu symbolique, le club Mar-a-Lago acheté par Donald Trump l’année de la signature de l’accord du Plaza.

On doit l’expression à l’actuel président du Conseil des conseillers économiques, Stephen Miran, dans l’analyse « A User’s Guide to Restructuring the Global Trading System », qu’il a rédigée avant de se joindre à l’administration Trump. Sans être un guide politique officiel, ce texte sert probablement de cadre stratégique ou de document d’orientation pour façonner l’ordre commercial et financier mondial.

La thèse centrale de M. Miran avance que les déséquilibres commerciaux persistants des États-Unis découlent de la surévaluation structurelle du dollar américain, soutenue par la demande mondiale d’actifs de réserve. Selon lui, la solution consiste à dévaluer le dollar dans une fourchette « plus équitable » en imposant des tarifs douaniers. Il décrit des stratégies multilatérales et unilatérales pour parvenir à cette dévaluation, soulignant que toute intervention doit être graduelle pour éviter que les sorties déstabilisent le marché des titres du Trésor américain.

Pourquoi cette comparaison avec l’accord du Plaza de 1985?

Entente multilatérale entre les pays du G5 (États-Unis, Japon, Allemagne de l’Ouest, France et Royaume-Uni), l’accord du Plaza visait aussi à corriger le déficit commercial des États-Unis. L’objectif était de dévaluer le dollar américain par une intervention monétaire coordonnée et un ajustement budgétaire (surtout en dehors des États-Unis) en vue de rééquilibrer les flux commerciaux mondiaux.

Toutefois, plusieurs conditions clés qui ont rendu possible l’accord du Plaza en 1985 n’existent plus aujourd’hui. Premièrement, la plupart des banques centrales des pays développés n’interviennent plus sur les marchés des devises (sauf en cas de crainte d’instabilité financière). De plus, la Chine est devenue une puissance commerciale mondiale dominante et le principal concurrent des États-Unis. Il est peu probable qu’elle laisse volontairement le yuan s’apprécier par rapport au dollar américain pour permettre aux États-Unis d’atteindre les objectifs de leur politique. En fait, la Chine est plus susceptible de faire le contraire pour soutenir la croissance intérieure.

L’accord du Plaza est parvenu à affaiblir le dollar à court terme, mais n’a pas permis une amélioration durable de la balance commerciale, surtout parce que la dynamique sous-jacente aux États-Unis (faible niveau d’épargne privée et emprunts publics élevés) n’a pas été entravée.

Où en est le déficit commercial américain?

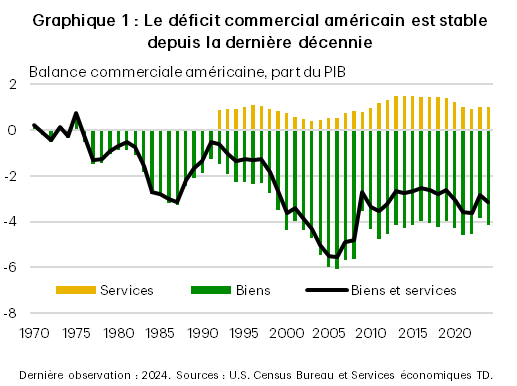

Les États-Unis affichent avec le reste du monde un déficit commercial sur les biens depuis près de 50 ans. En pourcentage du PIB, il a atteint un sommet de 6,1 % en 2006, mais demeure stable à environ 4 % depuis 15 ans (graphique 1). En même temps, les États-Unis maintiennent avec le reste du monde un excédent commercial sur les services qui équivaut à environ 1 % du PIB depuis 30 ans. Le déficit commercial cumulatif avec le monde représente environ 3 % du PIB.

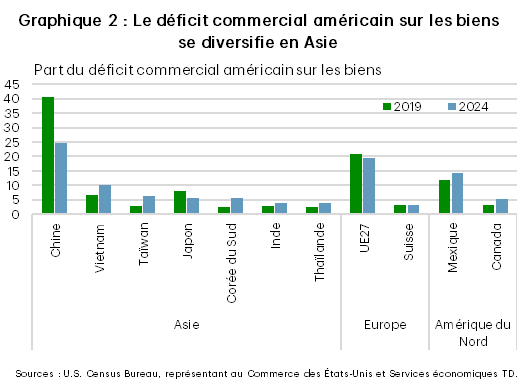

Dans sa composition, le déficit commercial américain sur les biens varie d’un pays à l’autre et s’est transformé considérablement depuis cinq ans. En 2019, il était concentré pour près de la moitié en Chine (graphique 2). Aujourd’hui, la part de la Chine a été ramenée au quart, d’autres pays asiatiques et le Mexique comblant principalement l’écart. En 2024, la Chine, le Mexique et le Vietnam comptaient pour environ la moitié du déficit commercial américain sur les biens.

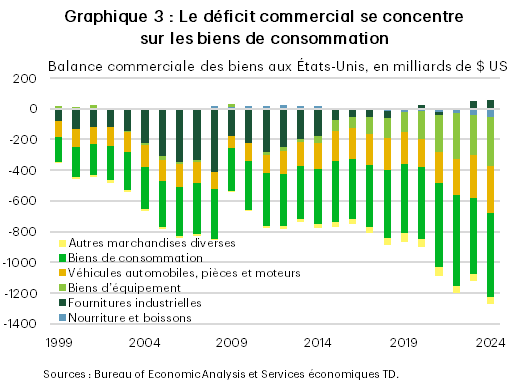

Bien qu’ils soient le deuxième pays exportateur de biens après la Chine, les États-Unis consomment toujours plus qu’ils ne produisent dans la plupart des catégories de produits (graphique 3). Seule exception, les fournitures et les matériaux industriels affichent un léger excédent en raison du volume appréciable des exportations énergétiques du pays. Les biens de consommation forment l’essentiel du déficit commercial sur les biens (70 %) : produits électroniques, véhicules automobiles et produits pharmaceutiques. Règle générale, l’Asie accapare le gros du déficit pour les produits électroniques et l’Europe pour les produits pharmaceutiques, tandis que le déficit pour les véhicules automobiles est plus diffus et modérément concentré au Mexique.

Regroupées, ces statistiques éclairent en partie la justification fournie par l’administration pour certains tarifs douaniers, compte tenu de son objectif général de « réciprocité commerciale ». Les États-Unis imposent actuellement des tarifs de 25 % sur certains produits automobiles, et des tarifs semblables devraient frapper les produits pharmaceutiques plus tard cette année. À noter que, malgré la part importante de l’électronique grand public dans le déficit commercial américain, bon nombre de ces produits ont été dispensés des tarifs réciproques mondiaux entrés en vigueur au début d’avril. Toutefois, ceux qui proviennent de Chine demeurent assujettis aux tarifs de 20 % décrétés en février/mars, en plus des tarifs imposés en vertu de l’article 301 depuis le premier mandat du président Trump.

Les objectifs généraux de la politique commerciale de l’administration semblent contradictoires, notamment en ce qui concerne le rapatriement de la capacité manufacturière, les recettes tarifaires et les accords commerciaux négociés. Si les produits importés sont remplacés par d’autres fabriqués au pays, les importations – et, par extension, les recettes tarifaires – vont diminuer. En même temps, si les tarifs sont négociés à la baisse, le rapatriement de la production aura moins d’attrait et les recettes tarifaires vont fondre. Ces objectifs sont conciliables, mais seront moins efficaces s’ils sont poursuivis conjointement. Les ambitions plus vastes de réorganiser l’ordre mondial du commerce et de la finance ont aussi été prises en compte, mais la question devient beaucoup plus complexe.

Une politique axée sur la dévaluation du dollar est un pari risqué

Dans l’esprit général de la politique commerciale de M. Trump, le monde a un appétit insatiable pour les actifs en dollars, peu importe le prix, ce qui maintient la devise à un niveau trop élevé et rend les exportations américaines non concurrentielles, en plus de perpétuer le déficit commercial.

Cet argument remet en question le discours classique. Au lieu de considérer la hausse de la dette américaine comme une conséquence des dépenses excessives au pays, M. Miran soutient que le gouvernement américain est obligé d’enregistrer un déficit et d’émettre des titres de créance en réponse à la demande mondiale d’actifs sûrs en dollars. En fait, la politique budgétaire des États-Unis est largement influencée par les choix au pays, notamment les réductions d’impôt dans les années 1980, 2000 et 2010, qui ont empêché les recettes fédérales de suivre le rythme des dépenses structurellement plus élevées en raison du vieillissement de la population et des investissements dans la défense nationale. Des chocs économiques comme la crise financière mondiale et la COVID-19 ont aussi accru l’endettement fédéral. Prétendre que les États-Unis importent trop parce qu’ils doivent exporter des actifs de réserve et « soutenir la croissance mondiale » revient à dire que le vent souffle parce que les arbres balancent.

Outre la demande de réserves, plusieurs autres canaux influencent la demande mondiale d’actifs américains. De nombreux pays en développement arriment leur monnaie au dollar et doivent accumuler des actifs en devise américaine pour maintenir cet arrimage. Une part importante du commerce mondial est facturée en dollars, incitant les exportateurs de la planète à constituer des réserves de dollars pour gérer leurs liquidités avec prudence. De plus, les multinationales américaines qui établissent des filiales à l’étranger génèrent des flux transfrontaliers qui sont comptabilisés comme des passifs par rapport à la position extérieure globale des États-Unis, ce qui influence davantage le compte de capital.

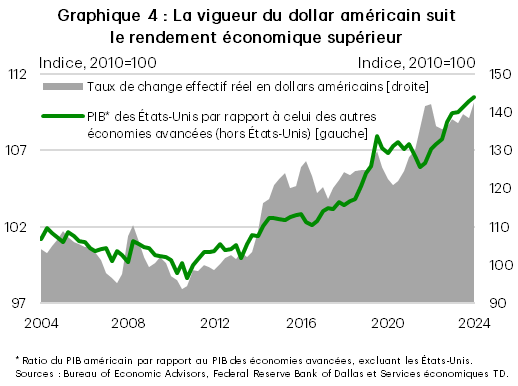

Aussi, les titres du Trésor américain ne sont pas les seuls actifs que les investisseurs étrangers achètent. En fait, ils ne représentaient qu’environ le quart du total des passifs externes des États-Unis en 2024, le reste comprenant des placements directs, des actions, des parts de fonds d’investissement et des produits dérivés. De toute évidence, l’accumulation de réserves par les banques centrales n’est qu’un élément d’une dynamique des flux de capitaux beaucoup plus vaste et complexe qui influence la vigueur du dollar. Au-delà de la demande externe, la capacité d’emprunt des États-Unis est également soutenue par de solides paramètres fondamentaux intérieurs : une productivité exceptionnelle du travail, une capacité d’innovation et des marchés des capitaux larges et flexibles. Les États-Unis surpassent constamment les autres économies avancées quand il s’agit d’adopter des technologies, de créer des entreprises et de faire preuve de résilience économique (graphique 4). Ce sont ces forces qui ont véritablement soutenu l’appréciation du dollar. Pendant que la croissance ralentit et que l’incertitude politique augmente, le discours vantant l’exceptionnalisme américain commence à vaciller. Pousser la chose un peu plus loin pourrait mettre sérieusement en doute la crédibilité établie patiemment au fil des décennies par le gouvernement américain et sa monnaie.

Mar-a-Lago : une pilule difficile à avaler pour les marchés

Dans ce contexte, M. Miran propose étrangement que les États-Unis prennent des mesures délibérées pour rendre le dollar moins attirant aux yeux des détenteurs de réserves. En même temps, il reconnaît une importante contradiction politique : le président Trump fait l’éloge du dollar comme monnaie de réserve, mais menace les pays qui cherchent d’autres options. Pour apaiser cette tension, M. Miran suggère deux grandes approches.

La première repose sur une entente multilatérale modernisant l’accord du Plaza afin de coordonner la dépréciation du dollar. Toutefois, un tel accord semble très peu probable aujourd’hui. Les banques centrales n’interviennent plus régulièrement sur les monnaies, et la coopération des principaux détenteurs de réserves, comme la Chine et les États du golfe Persique, est peu probable. Les investisseurs privés, sur lesquels M. Trump n’exerce aucune influence, détiennent maintenant une part importante des actifs en dollars. L’une des variantes de cette approche consiste à lier garanties de sécurité et détention de réserves, obligeant les alliés à souscrire des bons du Trésor à 100 ans pour conserver la protection des États-Unis. Pourtant, M. Miran reconnaît que, comme la plupart des actifs en dollars américains sont aux mains de pays moins amicaux et des marchés privés, la faisabilité d’un tel plan reste très limitée.

En raison des limites de la diplomatie, M. Miran esquisse ensuite une stratégie unilatérale. En vertu de l’« International Emergency Economic Powers Act » (IEEPA), l’administration pourrait exiger des frais d’utilisation aux agents officiels étrangers détenteurs de bons du Trésor en retenant une partie de leurs paiements d’intérêts, ce qui constituerait une forme d’imposition. En termes contractuels, cela équivaut à un défaut de paiement sélectif, bien que M. Miran parle plutôt d’un ajustement nécessaire. Son principal argument est que, si les acheteurs de réserves étrangers sont vraiment insensibles aux prix, la demande de titres du Trésor ne devrait pas chuter, mais les États-Unis pourraient tout de même économiser des frais d’intérêts. Pour atténuer les perturbations du marché, il prône une approche graduelle, à commencer par des frais minimes ciblant les nations antagonistes, tout en sollicitant la coopération de la Fed pour maintenir la liquidité du marché.

L’adoption d’un mécanisme apparenté au défaut de paiement a de quoi préoccuper parce qu’elle entraînerait un risque de crédit explicite dans un marché des actifs censé être sécuritaire et sur lequel repose le système financier mondial. Le prix des titres du Trésor est fondé sur l’hypothèse d’un paiement complet et inconditionnel. Revoir cette hypothèse affecterait immédiatement le risque souverain américain. Comme la volatilité des marchés obligataires déclenchée par l’annonce des tarifs réciproques l’a récemment illustré, même la menace d’une telle mesure pourrait ébranler sérieusement la confiance. Les investisseurs réagiraient rapidement en exigeant des taux plus élevés, ce qui plomberait le dollar davantage. L’exemple du Royaume-Uni, sous la gouverne de la première ministre Liz Truss, incite à la prudence. La communication laborieuse des politiques budgétaires a entraîné une hausse de taux des obligations d’État et miné la confiance des investisseurs, forçant l’intervention urgente de la Banque d’Angleterre. Les États-Unis sont confrontés à un risque encore plus grand, vu leur rôle central dans la finance mondiale. Cette limite n’a pas encore été franchie, mais miner les assises des titres du Trésor ébranlerait les colonnes du temple.

Conclusion

L’accord de Mar-a-Lago vise à reconstituer l’accord du Plaza, intervenu des décennies plus tôt, qui cherchait à corriger le déficit commercial américain en dévaluant délibérément le dollar. La composition actuelle du déficit commercial américain, notamment sa concentration en Chine, éclaire la justification fournie par l’administration pour les tarifs douaniers. Les tarifs douaniers peuvent moduler à la marge les flux commerciaux, mais vu la vigueur du dollar américain, les exportations américaines demeurent moins compétitives et posent un obstacle majeur au rapatriement de la capacité manufacturière et au rééquilibrage du commerce.

La stratégie politique de dévaluation du dollar de M. Miran tente de subordonner la théorie économique au programme tarifaire de M. Trump. Elle repose sur l’hypothèse erronée selon laquelle les déficits commerciaux des États-Unis répondent à la demande mondiale d’actifs de réserve, une idée qui trouve peu d’assises dans la dynamique des flux de capitaux du monde réel. Les marchés réagissent déjà au repli des États-Unis par rapport à l’engagement économique international et à l’intégration commerciale. À cette méfiance s’ajoute le fait que le cadre pourrait miner davantage la confiance à l’égard des actifs sans risque américains.

Dans ce contexte, nous ne pensons pas que cet aspect de la stratégie se concrétisera, d’autant plus que les paramètres fondamentaux sous-jacents laissent entrevoir un nouveau recul du dollar de 3 % à 5 %, selon la rapidité avec laquelle la Fed abaissera son taux directeur. Toutefois, si des éléments de l’accord de Mar-a-Lago se mettent en place, le dollar pourrait subir d’autres pressions à la baisse, au-delà de ce que les paramètres fondamentaux sous-jacents suggèrent aujourd’hui. Compte tenu de la préférence du président Trump pour des mesures musclées et de l’aversion naturelle du marché pour le risque, toute nouvelle pression sur le dollar pourrait survenir beaucoup plus rapidement et de façon plus désordonnée que ce à quoi les marchés s’attendent.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez: