Perspectives des marchés provinciaux de l’habitation :

fortes révisions à la baisse dans un contexte de difficultés persistantes dans le secteur

Rishi Sondhi, économiste | 416-983-8806

date publiée: 26 mars 2026

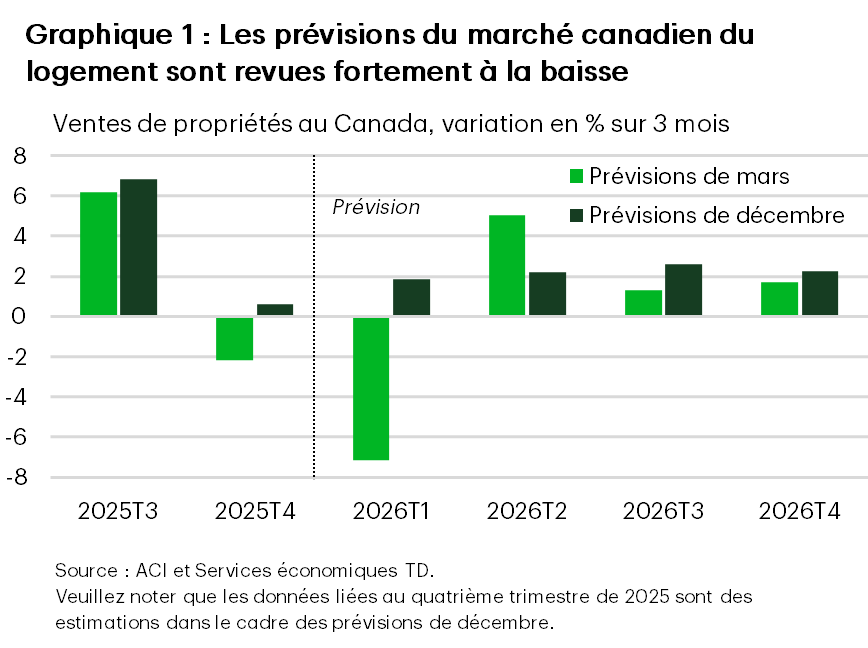

- Les rendements plus faibles que prévu au quatrième trimestre de 2025, et en particulier au premier trimestre de 2026, ont entraîné une forte révision à la baisse de nos prévisions à l’égard des taux moyens annuels de revente des propriétés et de croissance des prix au Canada en 2026 (graphique 1). Bien que les phénomènes météorologiques violents dans le centre du Canada et dans les provinces de la région de l’Atlantique aient pesé sur l’activité au début de l’année, la faiblesse des marchés était également évidente en Colombie-Britannique, où les conditions météorologiques ont été plus modérées. Les ventes devraient prendre la majeure partie de l’année pour récupérer les pertes subies au premier trimestre, car les marchés du logement demeurent limités par une économie atone, une incertitude accrue et des pressions persistantes sur le coût de la vie.

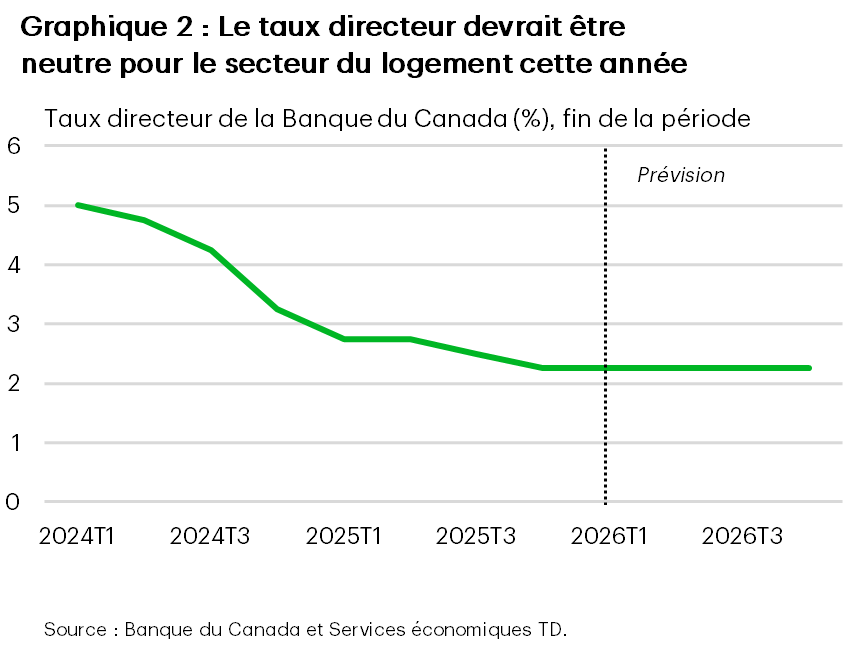

- Le taux directeur devrait être un facteur largement neutre pour les perspectives en 2026 (graphique 2), la Banque du Canada étant susceptible d’adopter une approche attentiste, tandis qu’aucune fluctuation importante des taux obligataires n’est prévue (lesquels aident à déterminer les taux hypothécaires fixes).

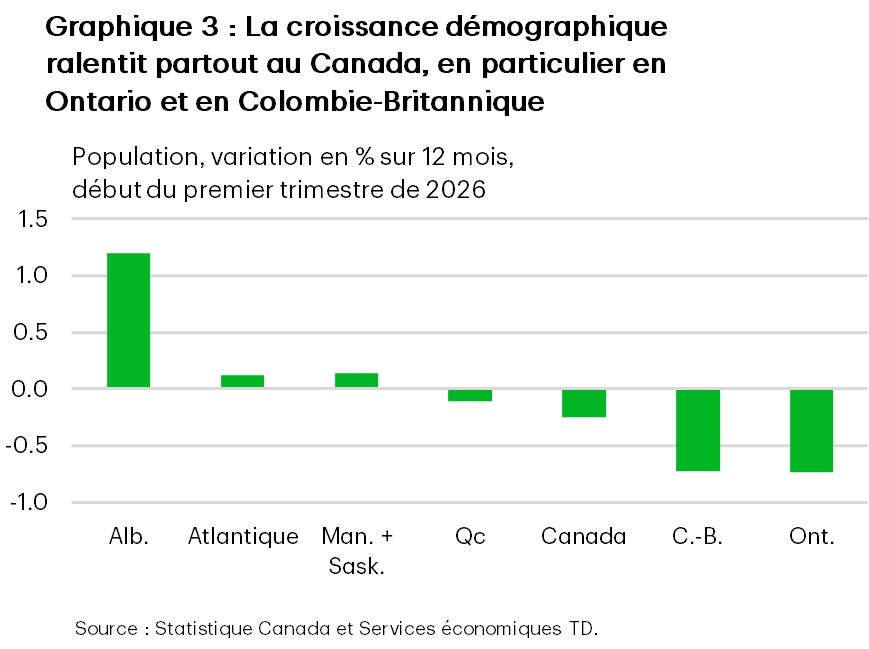

- La population du Canada a diminué l’année dernière pour la première fois depuis la Confédération canadienne, en raison des pertes démographiques en Ontario et en Colombie-Britannique (graphique 3). La baisse des loyers et de la demande locative décourage l’activité des investisseurs dans les deux provinces. L’Alberta se distingue par sa croissance démographique qui est la plus forte à l’échelle nationale, soutenue par l’immigration. Les migrants interprovinciaux continuent de se diriger vers la province, ce qui stimule la demande de propriétés.

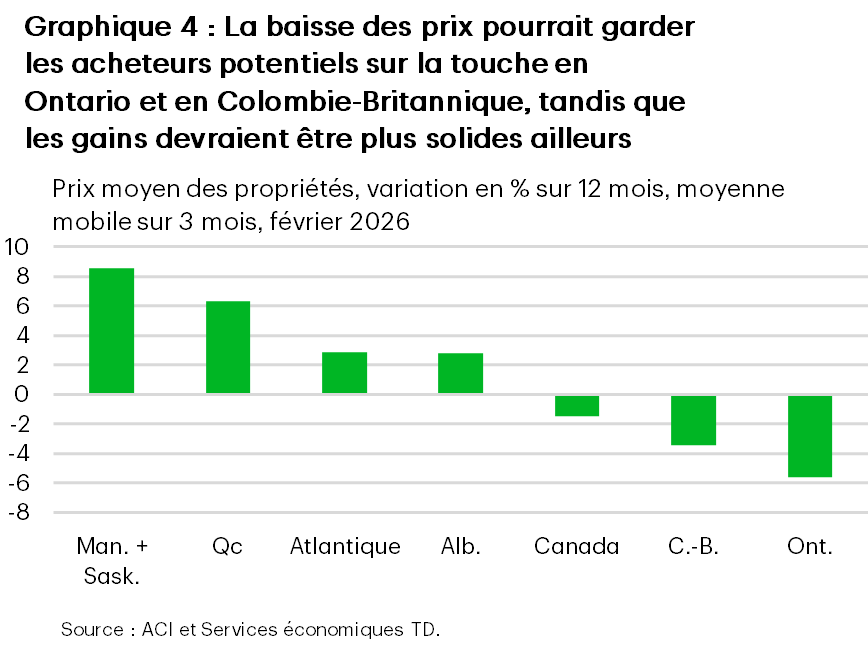

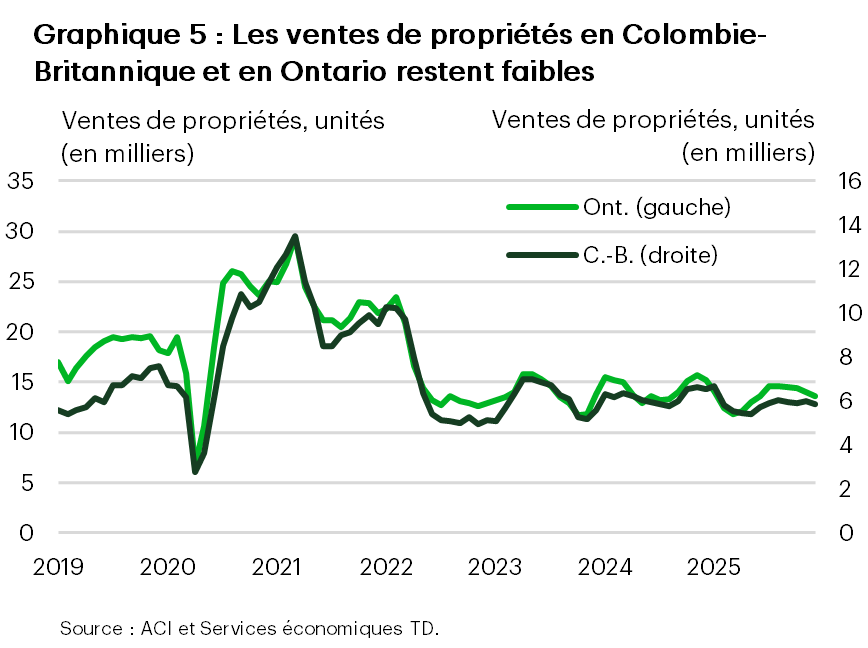

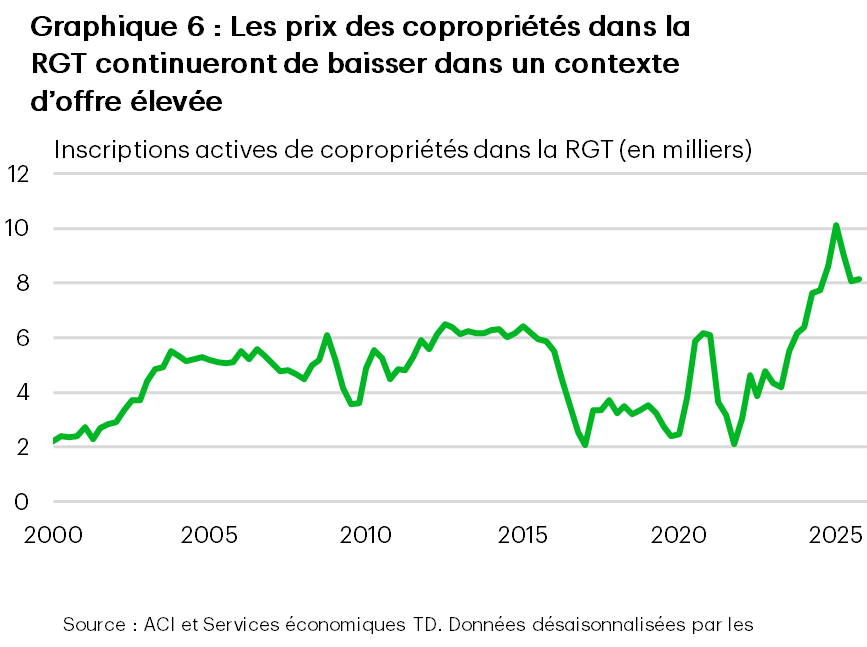

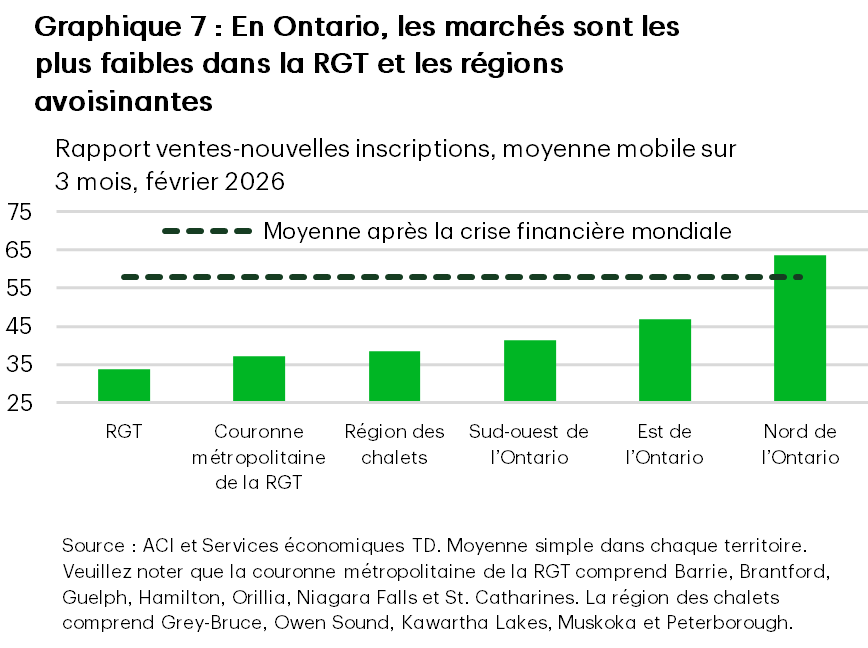

- L’Ontario et la Colombie-Britannique ont connu les baisses les plus marquées des ventes et des prix après un important fléchissement au premier trimestre. En plus des difficultés macroéconomiques plus générales, l’abordabilité limitée continue de peser sur la demande, et la baisse des prix devrait garder les acheteurs potentiels sur la touche en attente d’un creux plus évident (graphique 4). La demande accumulée n’a pas refait surface aussi rapidement que prévu (graphique 5), ce qui donne à penser que d’autres baisses de prix pourraient être nécessaires pour la débloquer. Le marché des copropriétés de la région du Grand Toronto (RGT) demeure le plus faible au pays, l’offre élevée devant être absorbée avant que les prix ne puissent se stabiliser (graphique 6). Les conditions favorisent les acheteurs dans la RGT, les régions avoisinantes et le sud-ouest de l’Ontario, tandis que les marchés sont un peu plus solides dans l’est de l’Ontario et beaucoup plus serrés dans le nord de l’Ontario (graphique 7).

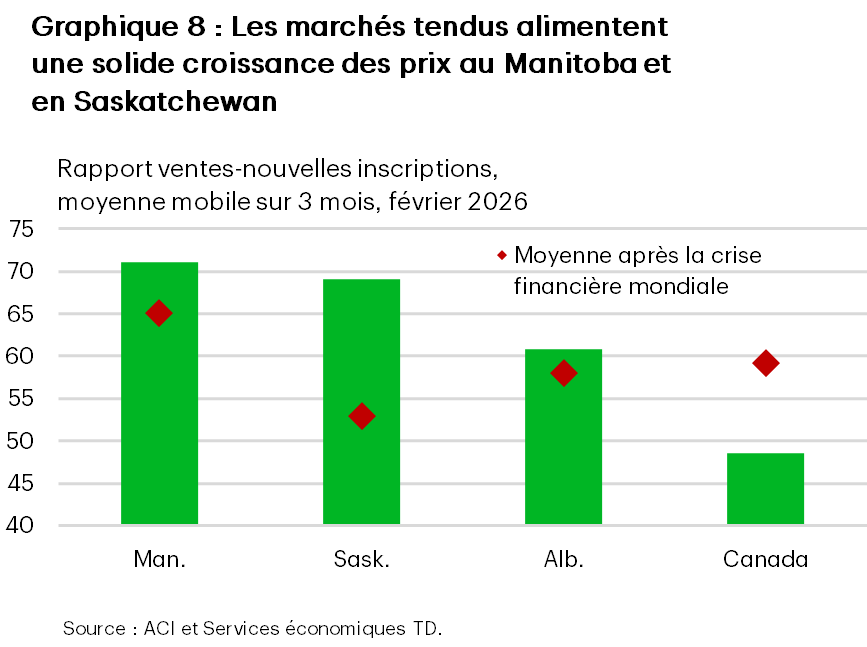

- Dans la région des Prairies, le ralentissement de la croissance de l’emploi et de la population devrait se traduire par des gains de prix trimestriels inférieurs à la tendance cette année. En Alberta, l’augmentation rapide de l’offre et la normalisation de la demande ont rééquilibré les marchés. En revanche, les conditions demeurent plus tendues au Manitoba et en Saskatchewan, où la croissance de l’offre a été plus limitée (graphique 8). Ce resserrement des points d’entrée, combiné à l’abordabilité relativement élevée en Saskatchewan, devrait soutenir des hausses de prix plus marquées dans ces provinces.

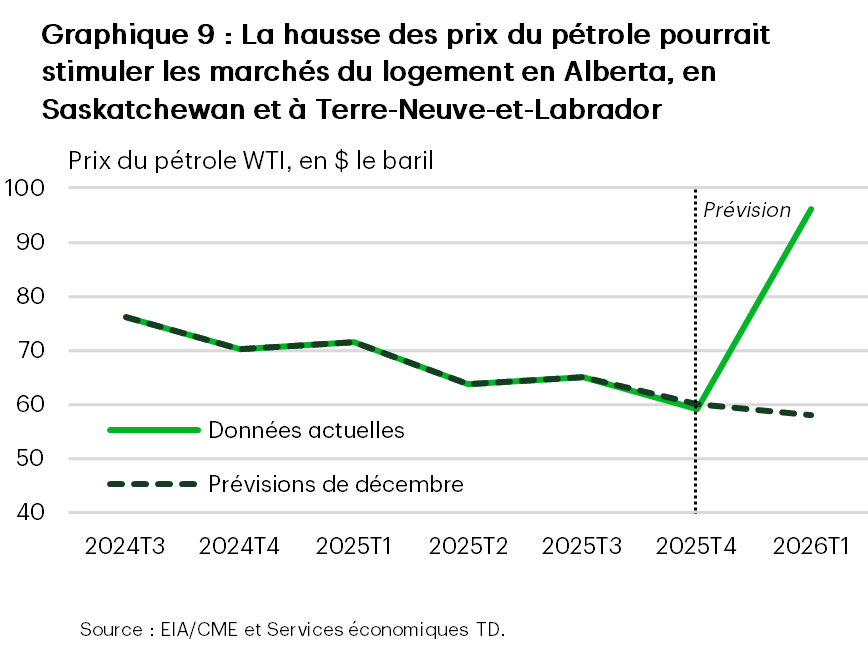

- Les prix du pétrole ont monté en flèche dans un contexte de tensions au Moyen-Orient. À ce stade, personne ne sait comment la situation évoluera, mais notre hypothèse d’un conflit plus court signifie que les prix du pétrole ralentiront après avoir atteint des sommets au deuxième trimestre, mais resteront tout de même supérieurs à nos prévisions précédentes pour cette année (graphique 9).

- La hausse des prix de l’énergie est un avantage net pour l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador. Nos modèles nous indiquent que, compte tenu de nos hypothèses sur la trajectoire des prix du pétrole, les prix moyens des propriétés en Alberta pourraient être d’environ 1 % plus élevés d’ici la fin de 2026, comparativement à une situation où le pétrole a évolué conformément à nos prévisions de décembre. On pourrait attribuer environ la moitié de cette augmentation à la Saskatchewan. Un gain semblable à celui en Alberta pourrait se manifester à Terre-Neuve-et-Labrador, avec un certain risque de hausse, car le resserrement du marché dans la province pourrait amplifier la hausse des prix. À l’inverse, la hausse des coûts de l’énergie sape le pouvoir d’achat à divers degrés dans d’autres régions du pays, ce qui pourrait peser sur la demande de logements.

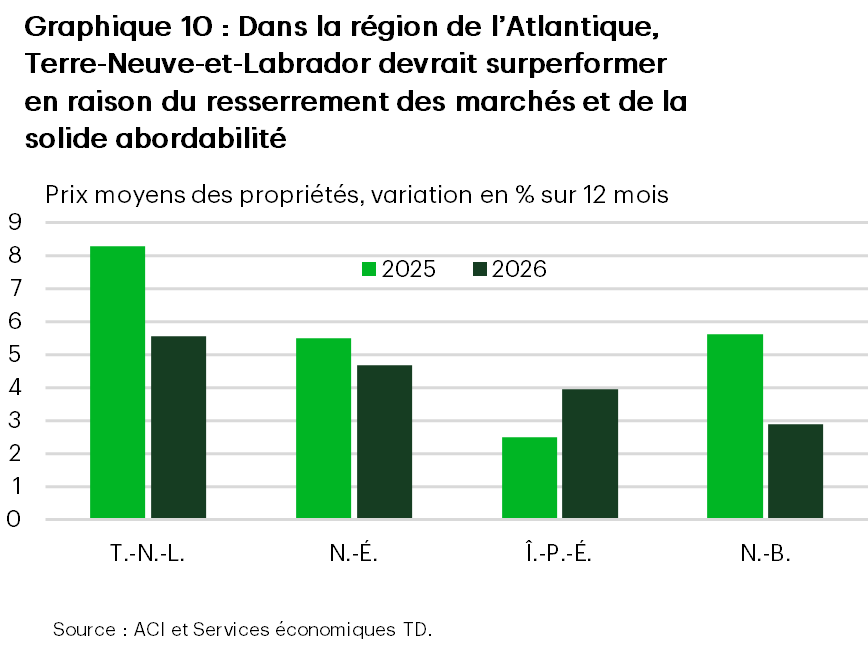

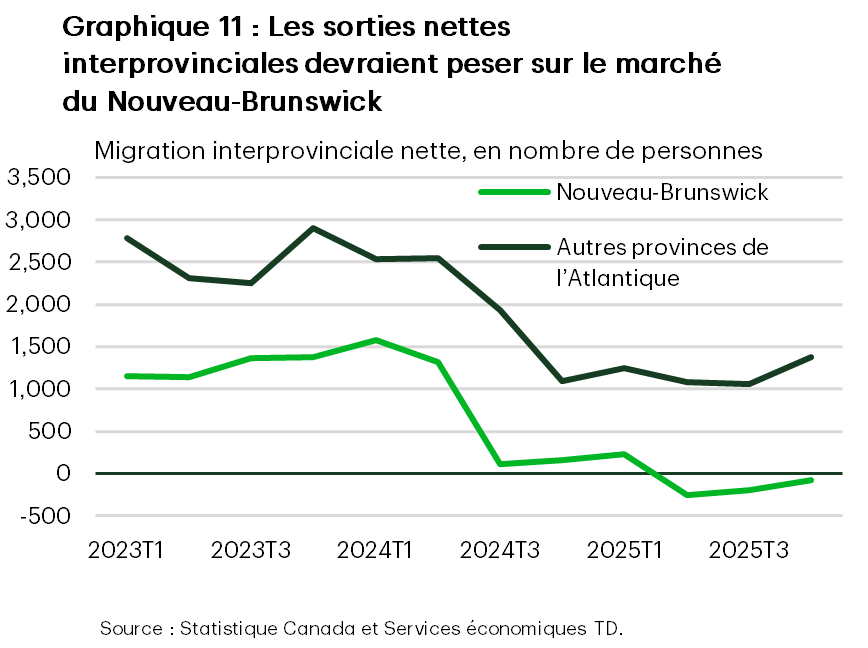

- Dans les provinces de l’Atlantique, Terre-Neuve-et-Labrador devrait afficher la plus forte croissance des prix dans la région cette année, reproduisant son rendement de 2025 (graphique 10). La hausse des prix du pétrole, le resserrement de l’équilibre entre l’offre et la demande, et le maintien de logements abordables devraient soutenir les gains, tandis que l’économie demeure relativement à l’abri des frictions commerciales découlant des États-Unis. Les migrants interprovinciaux continuent de se diriger vers l’Île-du-Prince-Édouard et la Nouvelle-Écosse, ce qui fait grimper la demande et les prix des logements. Les deux économies devraient également profiter d’une croissance économique raisonnable cette année, ce qui devrait soutenir les gains de prix. La baisse de la migration interprovinciale au Nouveau-Brunswick soutient notre point de vue sur une croissance des prix relativement modeste dans la région cette année (graphique 11).

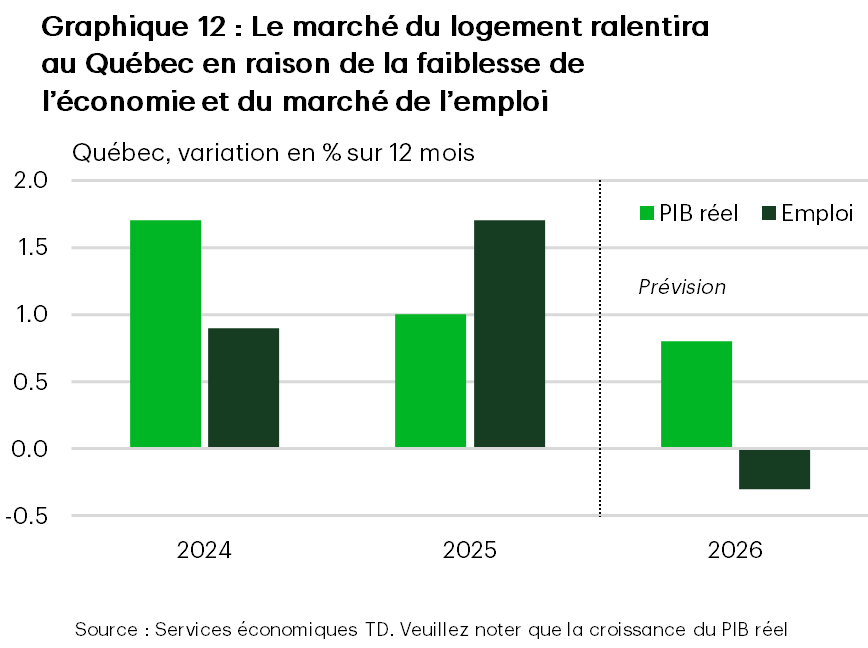

- Au Québec, la détérioration de l’abordabilité, la faiblesse de l’économie et le ralentissement rapide du marché de l’emploi devraient peser sur les ventes de propriétés et les prix moyens à mesure que l’année progresse (graphique 12), mais le resserrement de l’équilibre entre l’offre et la demande en début d’année devrait soutenir une croissance convenable pour les prochains mois, menant à un gain global solide en 2026.

- En 2027, l’amélioration du contexte économique et des conditions au sein du marché de l’emploi, la diminution de l’incertitude et les gains d’abordabilité découlant des baisses de prix précédentes en Ontario et en Colombie-Britannique devraient soutenir un rebond des ventes de propriétés au Canada par rapport à leurs creux de 2026. Cela rapportera probablement la croissance des prix moyens à l’échelle nationale en territoire positif, même si les gains devraient demeurer modestes dans un contexte de conditions atones en Ontario et en Colombie-Britannique et de ralentissement de la croissance ailleurs.

- Les risques pesant sur les perspectives vont dans les deux sens. Une escalade plus généralisée ou plus prolongée des tensions au Moyen-Orient pourrait soutenir l’activité dans les régions productrices de pétrole, mais peser plus lourdement sur les importateurs de pétrole. En revanche, la demande accumulée en Ontario et en Colombie-Britannique pourrait être libérée plus rapidement ou plus vigoureusement que prévu. Les prochaines négociations de l’Accord Canada–États-Unis–Mexique (ACEUM) sont également importantes pour l’économie dans son ensemble et, par extension, pour le marché du logement.

Prévisions financières français |

|---|

| Perspectives des ventes et des prix des maisons |

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: