Faits saillants

- La pression exercée depuis trois ans par les renouvellements hypothécaires sur la consommation canadienne perd maintenant en intensité. En fait, les ménages consacrent aujourd’hui une part moins importante de leurs revenus au service de la dette qu’il y a un an.

- Dans l’ensemble, les prêts hypothécaires en cours sont désormais plus sensibles aux taux d’intérêt, et une part plus importante d’entre eux sont à taux variable et à taux fixe à court terme. Cela a accéléré la transmission des taux plus bas et exerce une pression à la baisse sur le remboursement de la dette globale.

- Le ratio d’amortissement de la dette devrait augmenter au second semestre de 2026, mais davantage en raison de nouveaux prêts hypothécaires associés à la montée des prix moyens des maisons qu’en raison du retour du choc des renouvellements de prêts hypothécaires.

Depuis plus de deux ans, une préoccupation plane sur les consommateurs canadiens : celle de voir leurs dépenses être freinées par la hausse des paiements pour les prêts hypothécaires contractés à des taux extrêmement bas pendant la pandémie et renouvelés à des taux en vigueur plus élevés. C’est ce qu’on appelle parfois le choc des renouvellements de prêts hypothécaires.

En décembre 2023, nous avons soutenu que, malgré la plus forte hausse des versements hypothécaires depuis des décennies, les ménages canadiens pourraient surmonter le choc. Dans les rapports subséquents, nous avons projeté un pic des paiements hypothécaires totaux et avons expliqué pourquoi le choc ne déstabiliserait pas le système, mais se traduirait par un léger ralentissement des dépenses de consommation. Il s’agit vraisemblablement de notre dernier rapport sur la question : d’après les données internes de la TD, les ménages canadiens arrivent au point où le choc est derrière eux.

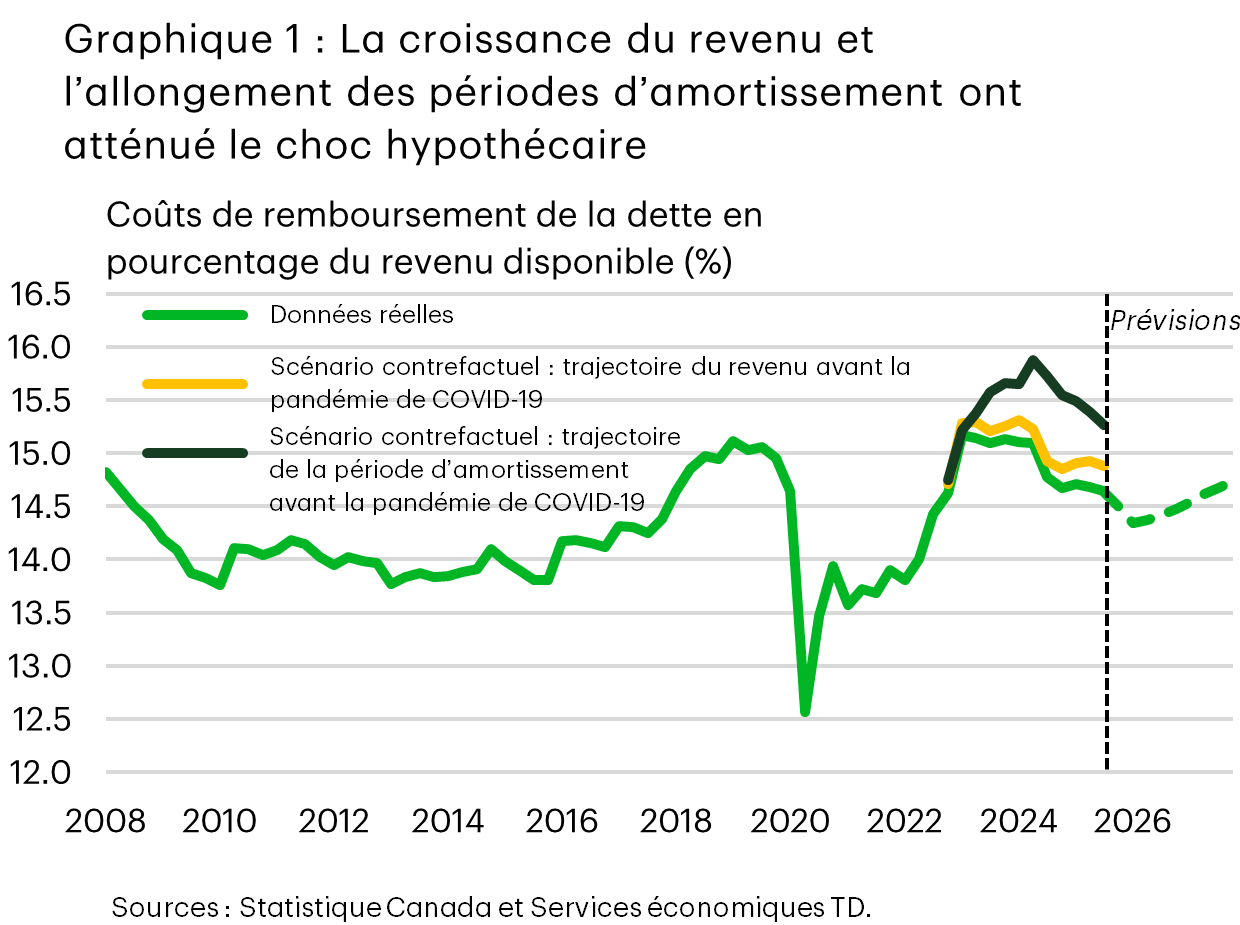

Les coûts de remboursement de la dette ont diminué

Le signe le plus révélateur que les ménages canadiens ont surmonté le choc du renouvellement est aussi le plus simple : la part de leurs revenus consacrée au remboursement de la dette diminue. Le ratio d’amortissement de la dette des ménages est inférieur aux récents sommets atteints en 2023, ce qui donne à penser que le pire est déjà derrière les consommateurs (graphique 1). Le fardeau du remboursement de la dette a diminué pour deux raisons : la croissance saine des revenus et les périodes d’amortissement plus longues. La période d’amortissement moyenne des prêts hypothécaires s’est allongée depuis le début de 2021 et dépasse désormais de 16 mois son niveau d’avant la pandémie, ce qui a constitué une protection importante contre la hausse des taux en 2022 et 2023, sans en être le facteur principal.

Le facteur le plus important a été la croissance du revenu personnel disponible, qui a augmenté bien plus vite au cours des trois dernières années qu’au cours des trois années précédant la pandémie. Si la croissance du revenu avait plutôt suivi son rythme d’avant la pandémie, le ratio d’amortissement de la dette aurait atteint un sommet d’environ un point de pourcentage de plus, comme le montre la trajectoire en vert foncé du graphique 1. Autrement dit, la croissance plus rapide du revenu a amorti en grande partie l’impact du choc des taux d’intérêt. Grâce à ce facteur, ce qui apparaissait comme un « précipice » hypothécaire s’est en réalité transformé en un « fossé » nettement plus doux.

Le cycle de renouvellement des prêts hypothécaires contractés pendant la pandémie touche à sa fin

En ce qui concerne l’avenir, nous prévoyons des pressions à la baisse sur le remboursement de la dette globale, car la baisse du taux directeur se répercutera graduellement sur les coûts du remboursement de la dette. Jusqu’à récemment, la dynamique dominante en matière de renouvellement était celle des prêts hypothécaires contractés à des taux extrêmement bas et renouvelés à la hausse. Cette tendance est en train de s’inverser.

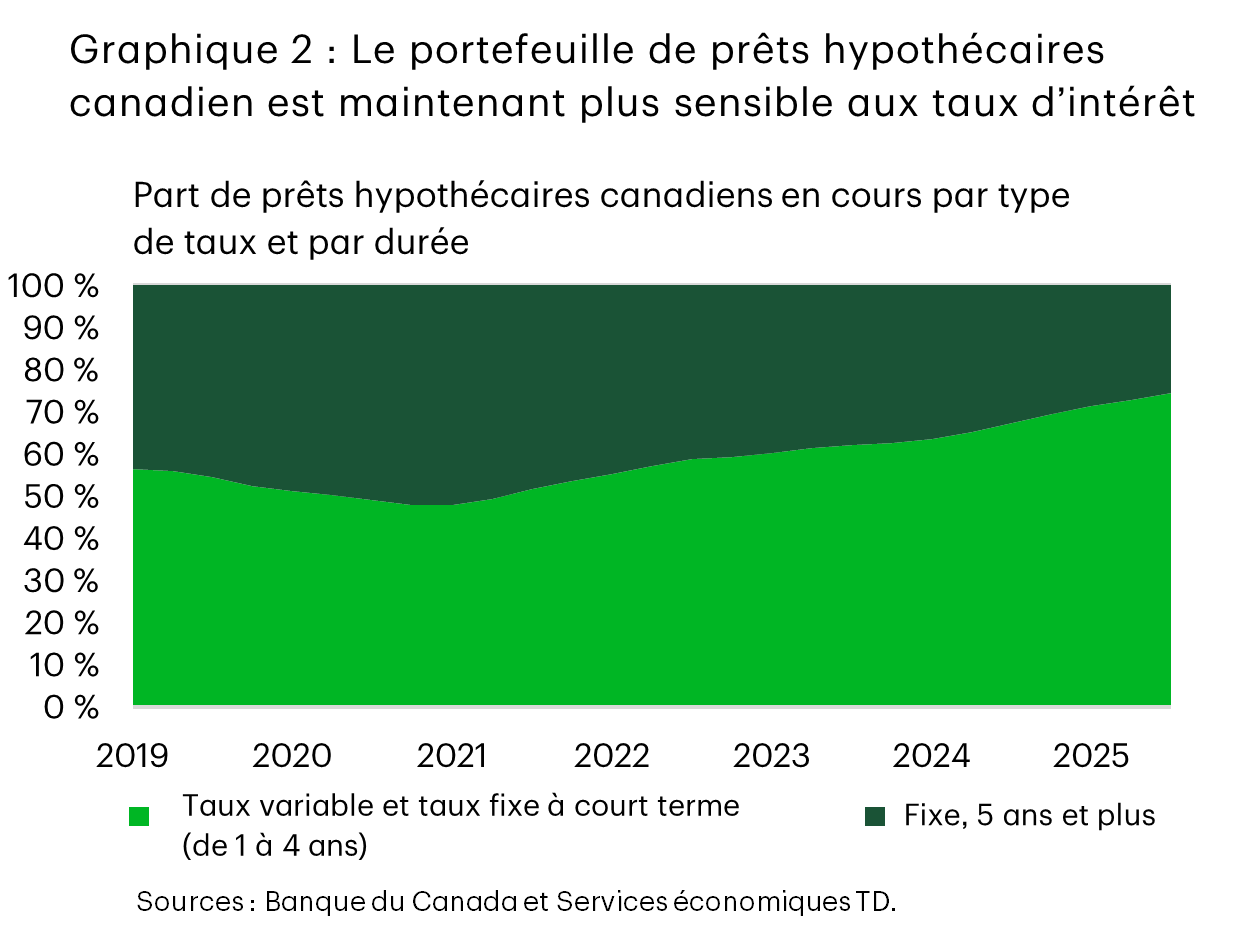

Le taux directeur ne touche pas tous les emprunteurs au même moment. Pour les titulaires d’un prêt hypothécaire à taux et versement variables, l’ajustement est immédiat; pour les autres, le taux demeure inchangé jusqu’au renouvellement. La sensibilité du portefeuille hypothécaire national aux variations de taux dépend donc largement de la part de prêts hypothécaires à taux variable et à taux fixe à court terme par rapport aux prêts hypothécaires à long terme. Au début de l’année 2022, cette proportion était d’environ 55 % (taux variable et taux fixe à court terme) contre 45 % (taux fixe de cinq ans). Quand la Banque du Canada a commencé à réduire ses taux en 2024, l’écart s’est creusé pour atteindre 66-34, et avoisine maintenant 73-27 (graphique 2). Une part plus élevée des encours de prêts hypothécaires est maintenant sensible aux mouvements de taux à la baisse. Ce changement laisse entendre que les récentes baisses de taux d’intérêt devraient se répercuter sur les emprunteurs plus rapidement que les hausses observées pendant le cycle de resserrement.

Nos données internes sur les prêts hypothécaires confirment que nous arrivons au tournant. Au début de 2026, les versements devraient encore augmenter légèrement, mais la tendance devrait s’inverser d’ici la seconde moitié de l’année sous l’effet d’un plus grand nombre de renouvellements à taux réduits. Si le volume de prêts hypothécaires n’augmente pas, les paiements totaux continueraient de diminuer à mesure que davantage de prêts seraient renouvelés aux taux actuels. L’ampleur de cette baisse dépendrait du nombre de nouveaux prêts émis. Comme le montre le graphique 1, le ratio d’amortissement de la dette augmente à partir du second semestre de cette année, mais cela tient davantage aux nouveaux prêts consentis dans un marché où les prix moyens des maisons augmentent qu’à une hausse des remboursements des prêts contractés pendant la pandémie.

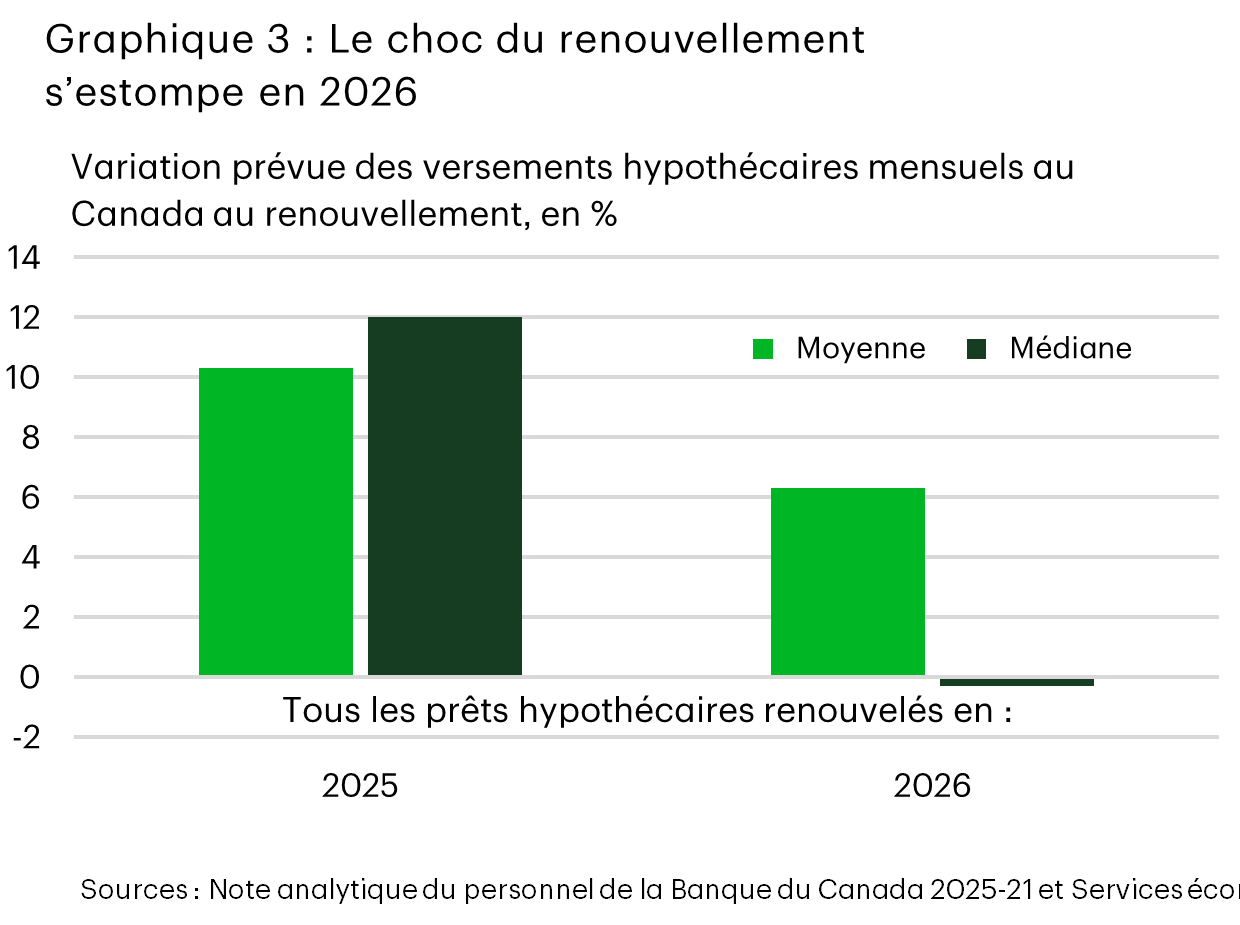

L’analyse de la Banque du Canada, fondée sur les données de fin 2025, en arrive à des conclusions similaires, bien qu’elle se concentre sur la répartition des changements dans les versements plutôt que sur le total1. Elle conclut que la hausse moyenne des versements en 2026 avoisinera les 6 %, comparativement à 10 % en 2025, tandis que la variation médiane des versements hypothécaires serait de -0,3 %, signe que la composition des renouvellements en 2026 tend vers un allègement (graphique 3).

Les frais d’intérêts hypothécaires devraient diminuer

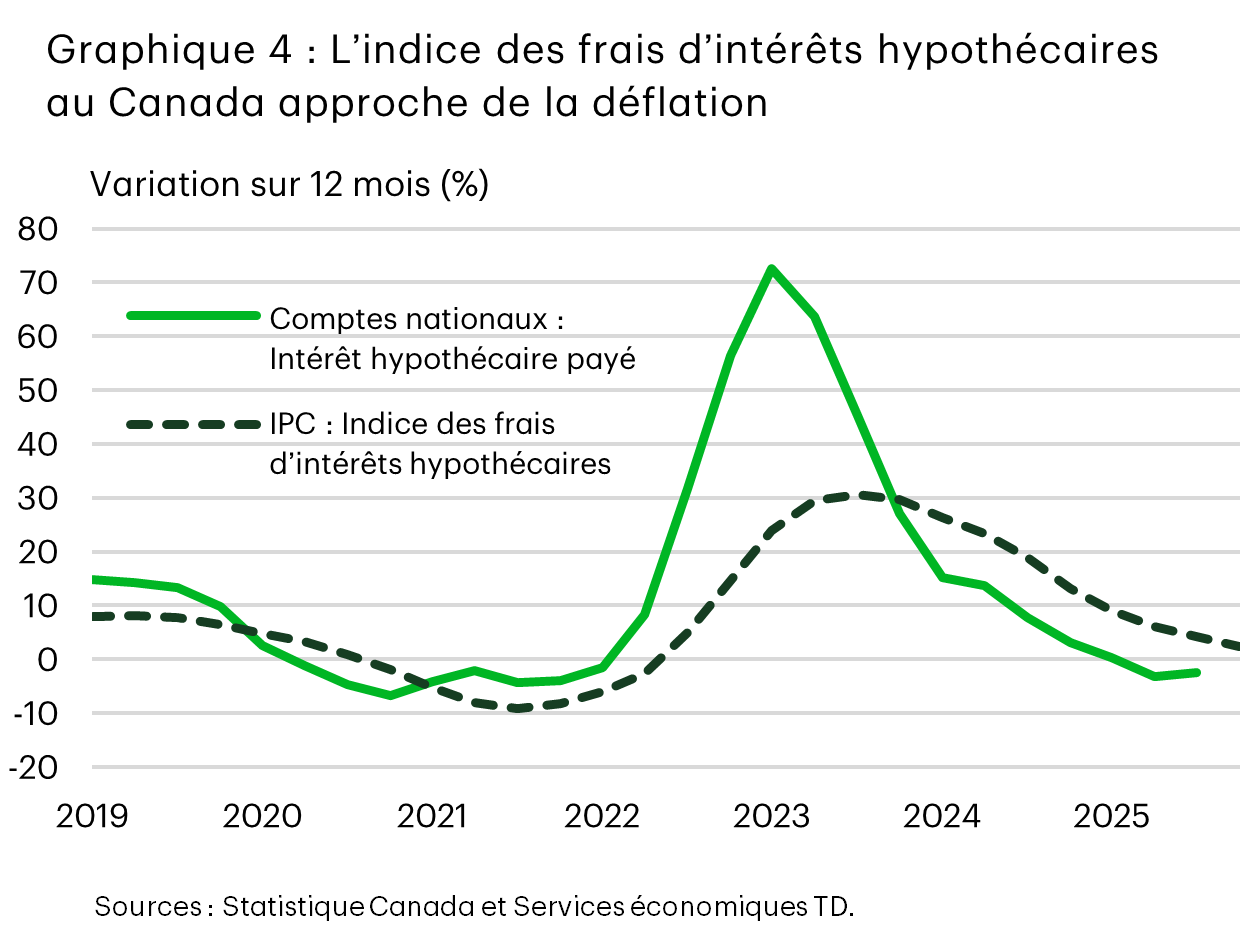

Une autre façon d’appréhender les frais d’intérêts hypothécaires à l’échelle de l’économie est d’examiner l’indice des prix à la consommation (IPC), qui intègre une composante de frais d’intérêts hypothécaires dans le volet « logement en propriété » de la mesure de l’inflation du logement. En janvier 2026, l’inflation des frais d’intérêts hypothécaires a augmenté de 1,2 % sur 12 mois, en forte baisse par rapport à son sommet de 31 % en août 2023. Ce pic est survenu environ six mois après celui de la mesure correspondante des taux hypothécaires dans les comptes nationaux, reflétant les différences de mesure (graphique 4).

La composante de frais d’intérêts hypothécaires vise à mesurer le coût associé au maintien d’un niveau constant de services de logement2. Elle repose sur deux intrants essentiels : les variations des prix des logements et les variations des taux d’intérêt. L’indice des prix « simule » efficacement le niveau d’endettement en fonction de la valeur des logements, en partant du principe que des prix plus élevés entraînent la création de « nouveaux » prêts hypothécaires qui viennent s’ajouter au portefeuille existant avec un amortissement sur 25 ans. L’indice des taux d’intérêt calcule un taux d’intérêt effectif combiné à partir des données mensuelles de la Banque du Canada et couvre un large éventail de conditions, notamment les prêts à taux variable et les prêts à taux fixe de durées autres que cinq ans.

Comme les frais d’intérêts hypothécaires sont calculés à partir d’un stock fixe de logements, leur évolution est plus graduelle que celle des mesures des comptes nationaux, avec un décalage de plusieurs trimestres. Mais la trajectoire actuelle des versements hypothécaires fournit une indication anticipée des frais d’intérêts hypothécaires. Avec le ralentissement des paiements d’intérêts, les conditions propices à une baisse de l’indice des frais d’intérêts hypothécaires se mettent progressivement en place. Avec une inflation des frais d’intérêts hypothécaires encore positive à 1,2 % en janvier 2026, il est trop tôt pour anticiper une véritable déflation au début de l’année 2026. Le scénario de base le plus plausible est que les frais d’intérêts hypothécaires deviennent négatifs vers la fin de 2026 ou au début de 2027, les intérêts hypothécaires payés dans les comptes nationaux servant d’indicateur précurseur. Les taux d’intérêt étant appelés à se stabiliser bien au-dessus des niveaux d’avant la pandémie, une déflation prononcée des frais d’intérêts hypothécaires paraît peu probable. Mais le signal directionnel confirme la trajectoire globale : l’impact des renouvellements hypothécaires sur les dépenses de consommation se fait moins marqué qu’au cours des trois dernières années.

Conclusion

Depuis plus de deux ans, la question revient : les ménages canadiens survivront-ils au choc des renouvellements de prêts hypothécaires le plus violent depuis des décennies? Les résultats confirment aujourd’hui qu’ils y sont parvenus. Le fossé était réel, mais franchissable, et la croissance des revenus a servi de passerelle. L’équilibre des risques pesant sur les dépenses de consommation devrait évoluer au cours du second semestre de 2026, à mesure que l’effet des hausses de versements hypothécaires au renouvellement se dissipera. Le ratio d’amortissement de la dette devrait légèrement augmenter au deuxième semestre de 2026, mais cela reflète les nouveaux prêts hypothécaires et la hausse du prix moyen des maisons, plutôt que les versements plus élevés des prêts accordés pendant la pandémie.

Notes en fin de texte

- Godbout C, Su A et Xu Y (2025). Impact des renouvellements hypothécaires sur les versements : une analyse actualisée. Note analytique du personnel 2025-21, Banque du Canada. https://www.banqueducanada.ca/2025/07/note-analytique-personnel-2025-21/.

Statistique Canada (2023). Le document de référence de l’Indice des prix à la consommation canadien. https://www150.statcan.gc.ca/n1/fr/pub/62-553-x/62-553-x2023001-fra.pdf?st=J4GcmU_a.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: