Faits saillants

- Nos analyses suggèrent que les renouvellements de prêts hypothécaires seront moins stressants pour les ménages que ce qu’on pouvait craindre. Les paiements globaux des hypothèques canadiennes devraient reculer à compter de la mi-2024 pour les soldes à régler.

- Les principaux facteurs à l’origine de cet apaisement attendu sont la baisse des taux d’intérêt et l’augmentation des paiements, qui ont contribué à atténuer le choc des paiements.

- En retour, des paiements de dette réduits pourraient stimuler les dépenses de consommation plus que prévu, modifiant l’équilibre des risques vers une hausse de l’inflation. Cela pourrait remettre en question l’objectif de stabilisation de la Banque du Canada et plaider en faveur d’une approche de réduction des taux plus mesurée et graduelle.

Comme la souris qui a transformé en beurre la crème dans laquelle elle est tombée pour survivre, les détenteurs de prêts hypothécaires canadiens, qui devaient renouveler leur prêt à des taux beaucoup plus élevés, ont pris des mesures préventives pour en réduire l’impact sur leur budget. L’an dernier, malgré le malaise généralisé et les prévisions de difficultés pour les ménages faisant face à la plus forte hausse des versements hypothécaires depuis des décennies, nous avions soutenu que les ménages canadiens pourraient surmonter le choc des renouvellements.

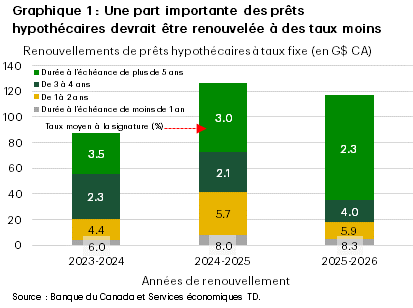

Et c’est ce qu’ils ont fait : ils ont refinancé leurs hypothèques en prêts hypothécaires à taux fixe, ils ont augmenté leurs versements réguliers et ils ont réduit leurs dépenses pour accroître le remboursement de leur dette. En fait, de nombreux Canadiens qui ont renouvelé leur prêt hypothécaire ou en ont contracté un, alors que les taux d’intérêt étaient au plus haut, ont opté pour des échéances plus courtes, se positionnant de façon à pouvoir renouveler leur prêt hypothécaire à un taux d’intérêt INFÉRIEUR au cours de la prochaine année grâce à une réduction importante des taux d’intérêt (graphique 1). Ces mesures ont réduit le risque lié à la stabilité financière associé aux renouvellements de prêts hypothécaires et créé une marge de manœuvre dans les budgets de consommation, ce qui a légèrement stimulé les dépenses de consommation. Même si nous nous attendons toujours à ce que les consommateurs demeurent prudents dans l’ensemble, cette tendance favorable pourrait stimuler les dépenses de consommation en 2025.

Le renouvellement de prêt hypothécaire est moins problématique qu’on ne le craignait

Contrairement à de nombreux analystes, nous prévoyions, dans le rapport de l’année dernière, que les consommateurs pourraient résister au choc des coûts hypothécaires lors du renouvellement de prêts hypothécaires à des taux historiquement bas en des prêts hypothécaires aux taux les plus élevés en une décennie. Notre point de vue était fondé sur des estimations détaillées des paiements hypothécaires, tirées en partie des données internes sur les hypothèques de la TD et étoffées par plusieurs hypothèses clés. Nous avons mis à jour nos estimations pour les aligner sur ce qui s’est passé au cours de la dernière année dans les domaines des paiements, des taux d’intérêt et de l’amortissement.

Les résultats suggèrent que pour les prêts hypothécaires canadiens en circulation au milieu de 2024, les paiements globaux devraient diminuer de 1,2 %, un allègement important par rapport à la hausse de 0,5 % prévue précédemment pour 2025. Cette réduction se produira malgré une augmentation plus élevée que prévu de 75 milliards de dollars (ou 3,5 %) des prêts hypothécaires des ménages en circulation à ce jour.

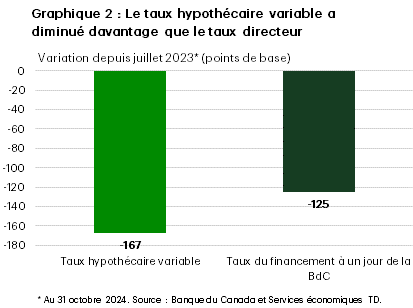

Deux grands facteurs expliquent cette diminution. Au premier chef, les conditions financières plus favorables que prévu. Les réductions du taux du financement à un jour étaient conformes à nos prévisions d’il y a un an, mais la concurrence accrue entre les prêteurs, qui offrent des taux plus attrayants pour attirer les clients, a fait diminuer les taux hypothécaires variables de 42 points de base (graphique 2). Ce rabais concurrentiel s’étend au marché des titres à taux fixe, mais à plus petite échelle.

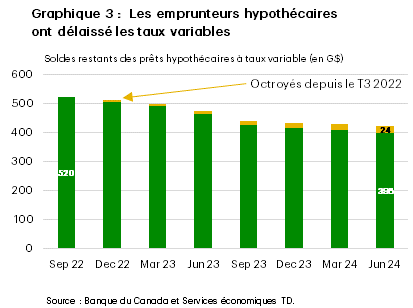

Au second chef, la composition des prêts hypothécaires a changé, ce qui a aidé les ménages à amortir le choc financier. Les emprunteurs hypothécaires préfèrent de plus en plus les taux fixes afin de réduire les paiements ou d’éviter la volatilité des taux (graphique 3). Nous estimons que des 520 milliards de dollars en prêts hypothécaires à taux variable détenus à la fin de 2022 par les banques à charte, 14 % sont passés à un taux fixe ou ont fait l’objet de remboursements anticipés.

Tout n’est pas rose

Les statistiques globales masquent souvent les difficultés auxquelles certains détenteurs de prêts hypothécaires individuels sont confrontés. Malgré ces perspectives relativement positives, certains emprunteurs éprouvent des difficultés. Selon Equifax, les taux de prêts hypothécaires en souffrance demeurent inférieurs aux niveaux d’avant la pandémie, mais les taux de défaillance pour la plupart des autres produits de crédit ont atteint ou dépassé les niveaux d’avant la pandémie. Cela donne à penser que certains emprunteurs privilégient les versements hypothécaires à d’autres dettes. De plus, les différences entre les régions dessinent une situation plus nuancée. L’Ontario et la Colombie-Britannique affichent des tensions accrues. En fait, les taux de défaillance en Ontario ont dépassé les niveaux affichés avant la pandémie.

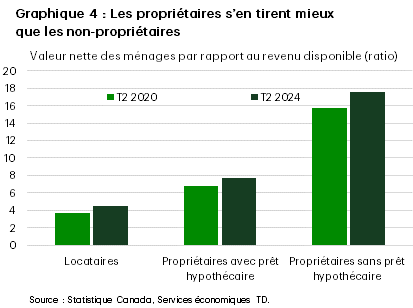

Toutefois, du point de vue de la santé financière globale, les ménages qui ont eu la chance d’accéder à la propriété au cours des dernières années s’en tirent généralement mieux que les autres. La dernière Enquête sur la sécurité financière souligne le rôle important de l’accession à la propriété dans l’accumulation de richesse parmi les groupes démographiques. Les données récentes indiquent que la valeur nette des propriétaires demeure nettement supérieure à celle des locataires (graphique 4). En effet, malgré les récentes baisses, le prix des maisons demeure environ 30 % plus élevé qu’avant la pandémie, ce qui donne à penser que la plupart des propriétaires ont accumulé un capital important qui pourrait être utilisé en période difficile.

Le vent tourne favorablement au chapitre de la consommation

Dans l’ensemble, les ménages semblent avoir une souplesse financière, qui est en partie attribuable aux efforts des emprunteurs. Les rajustements hypothécaires décrits ci-dessus ont eu un coût pour l’économie en général, car les ménages ont réaffecté des fonds au remboursement de leur dette, ce qui a réduit la consommation. Il est possible que certains ménages aient réagi de façon excessive en réduisant leurs dépenses plus que nécessaire. Le taux d’épargne a bondi à un niveau élevé par rapport à ce que l’on connaissait dans le passé, ce qui a fait grimper l’épargne excédentaire cumulative (supérieure à la tendance prépandémie) à environ 160 milliards de dollars.

Le passage des dépenses à l’épargne est exactement ce que la Banque du Canada cherchait à réaliser en relevant les taux d’intérêt de façon spectaculaire en 2022-2023. Toutefois, compte tenu du cycle d’assouplissement en cours, la baisse des versements hypothécaires pourrait soutenir les dépenses de consommation, tout comme la hausse des versements antérieure les avait atténuées. Le principal stimulant économique découlant de la baisse des taux d’intérêt devrait provenir du passe-temps préféré des Canadiens, soit le magasinage de propriété et les dépenses connexes, qui sont très sensibles aux taux d’intérêt. La baisse des taux d’intérêt a déjà commencé à libérer la demande de logements, et les ventes de maisons ont récemment bondi. Les Services économiques TD s’attendent à ce que la Banque du Canada réduise les taux de 150 points de base supplémentaires en 2025, et à ce que les taux des prêts hypothécaires ordinaires à 5 ans diminuent de 40 points de base de plus d’ici le milieu de 2025. Les récents ajustements du gouvernement fédéral aux règles hypothécaires visant à aider « un plus grand nombre de personnes, particulièrement les jeunes » à acheter une première propriété devraient soutenir davantage les ventes et les prix des propriétés au début de 2025.

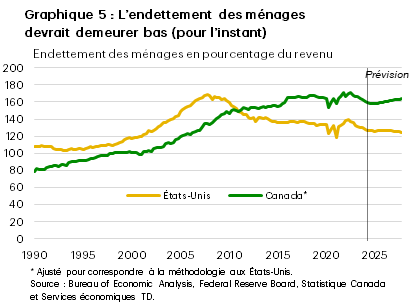

Par conséquent, selon nos dernières estimations, les volumes de nouveaux prêts hypothécaires devraient afficher une hausse de 4 % à 5 % dans les deux prochaines années. Si l’on ajoute à cela nos projections quant aux variations des versements hypothécaires sur les soldes à régler, on s’attend à ce que les versements hypothécaires globaux au Canada demeurent relativement stables pour les deux prochaines années, ce qui maintiendra le ratio du service de la dette sur une légère tendance à la baisse. Comme les versements hypothécaires sont déduits du revenu des ménages pour calculer le revenu disponible, nos prévisions de revenu disponible sont plus élevées, ce qui se traduit par un ratio de la dette au revenu plus faible. Ce ratio devrait passer sous la barre des 160 au premier semestre de 2025, avant de repartir à la hausse. Malgré cette amélioration, le ratio de la dette au revenu du Canada demeure supérieur de plus de 30 points de pourcentage à celui des États-Unis, où les ménages ont connu un important désendettement après la crise financière mondiale (graphique 5). Cette divergence contribue à expliquer la croissance relativement faible des dépenses de consommation à long terme du Canada, car les Canadiens doivent consacrer une plus grande partie de leur budget au remboursement de leur dette plus importante.

Néanmoins, à court terme, une réduction des paiements de la dette pourrait accroître la croissance de la consommation nominale moyenne annuelle de 1,6 point de pourcentage en 2025, si toute l’épargne est réinvestie dans les dépenses. Bien qu’elle soit importante, cette hausse pourrait ne pas avoir d’effet important sur l’inflation, à condition que d’autres volets (comme les coûts d’habitation et les salaires) affichent encore un ralentissement. Toutefois, la Banque du Canada ne devrait pas négliger cette hausse potentielle de la demande, car elle pourrait faire pencher la balance des risques en faveur d’une hausse de l’inflation, ce qui nuirait à l’objectif de stabilisation de M. Macklem, son gouverneur. En ce qui a trait aux taux d’intérêt, cela laisse entrevoir un assouplissement plus mesuré et graduel, loin des réductions d’urgence de 50 points de base.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: