- Un détenteur de prêt hypothécaire moyen qui a récemment renouvelé son prêt, ou qui est sur le point de le faire, absorbe probablement une augmentation des paiements mensuels. Les manchettes alertent sur le fait que la vague de renouvellements de prêts hypothécaires en cours s’apprête à causer un « choc ». Par conséquent, il peut être surprenant d’apprendre que les paiements hypothécaires totaux au Canada sont en fait en baisse. Voyons comment les deux dynamiques peuvent être vraies en même temps.

- Premièrement, ce qui est bien compris, c’est que de nombreux ménages font face à une hausse des paiements. Le terme de prêt hypothécaire le plus populaire est de cinq ans. Par exemple, un emprunteur qui a obtenu un prêt hypothécaire de 500 000 $ à un taux hypothécaire de 2,5 % en juin 2020 renouvellerait son prêt à un taux plus près de 4,0 %, faisant ainsi augmenter les paiements mensuels d’environ 320 $. Selon un rapport de la Banque du Canada publié plus tôt cette année, environ 60 % des encours de prêts hypothécaires seront renouvelés d’ici la fin de 2026, et 40 % d’entre eux devraient l’être à des taux plus élevés. C’est ce choc hypothécaire imminent à propos duquel les médias nous mettent en garde.

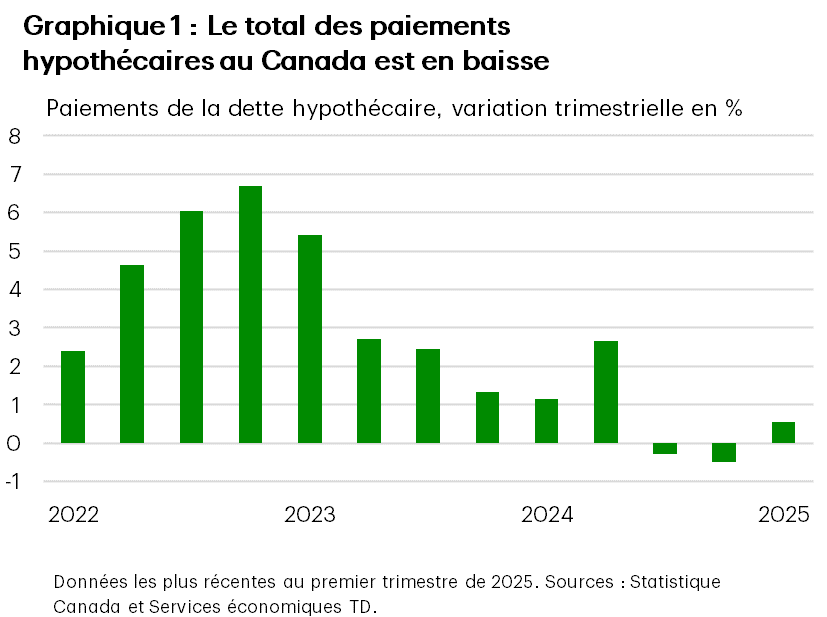

- Pourtant, aussi étrange que cela puisse paraître, les paiements hypothécaires totaux sont en baisse à l’échelle du pays en raison du recul des taux hypothécaires. Nous l’avions prévu dans notre rapport de novembre 2024, et les données ont depuis confirmé nos hypothèses. Au cours des deux derniers trimestres de l’année dernière, les paiements d’intérêts hypothécaires ont diminué en moyenne de 1,7 %, offrant un répit suffisant pour plonger les paiements hypothécaires totaux en territoire de contraction (graphique 1). Comment cette contradiction est-elle possible? La réponse se trouve dans la composition.

- À l’échelle nationale, les paiements hypothécaires sont calculés en fonction du volume total en dollars, et non du nombre de ménages qui renouvellent leur prêt hypothécaire, ce qui signifie que les prêts hypothécaires à solde élevé ont plus de poids dans l’ensemble. Une grande part de ces prêts hypothécaires plus importants sont également des prêts à taux variable ou à taux fixe à terme plus court. Lorsque la Banque du Canada a commencé son cycle d’assouplissement au milieu de 2024, les emprunteurs qui avaient ces prêts hypothécaires ont bénéficié d’un répit financier, ce qui a contribué à réduire le total des paiements.

- Prenons un exemple simplifié. Imaginez une économie composée uniquement de deux ménages. Le premier a le profil hypothécaire décrit ci-dessus, où les paiements mensuels augmentent de 320 $. L’autre a un prêt hypothécaire deux fois plus élevé, soit de 1 000 000 $. Ce prêt hypothécaire a un terme d’un an et est assorti d’un taux de 5,9 %. Au renouvellement aujourd’hui, ce paiement hypothécaire mensuel enregistrerait une baisse substantielle de 1 480 $! Même si la situation d’un des ménages s’est détériorée, le paiement hypothécaire à l’échelle nationale est maintenant plus faible, parce que le prêt hypothécaire dont le solde est supérieur domine le volume total.

- Nous estimons que plus du tiers des renouvellements de prêts hypothécaires d’ici 2026 font partie de ce groupe bénéficiant d’un « répit précoce »; il s’agit de prêts hypothécaires à taux variable ou à taux fixe à terme plus court qui seront renouvelés à des taux plus bas ou qui bénéficieront des réductions de taux d’intérêt. Ces emprunteurs ont tendance à avoir des soldes supérieurs à la moyenne, ce qui amplifie leur effet sur les chiffres globaux.

- Un autre groupe, environ le quart des renouvellements à venir, est composé d’emprunteurs qui sont entrés sur le marché pendant le cycle de hausse de taux. Ils pourraient être confrontés à des taux plus élevés ou plus bas au renouvellement, en fonction du terme initial et du moment du renouvellement.

- Restent les 40 % d’emprunteurs dont les taux hypothécaires extrêmement bas datant de la fin de 2020 au début de 2021 doivent être renouvelés. Ces ménages sont les plus susceptibles de voir leurs paiements augmenter; le sommet des renouvellements étant attendu entre le quatrième trimestre de 2025 et le premier trimestre de 2026.

- Il ne faut pas paniquer pour autant. Les conditions financières se sont améliorées, même pour ce groupe.

- L’indice national des prix des logements a augmenté de plus de 25 % depuis le début de 2020, offrant de la valeur à exploiter au besoin.

- Les ménages ont également profité de la hausse du patrimoine financier, les actifs ayant augmenté de 45 %, y compris une augmentation de 42 % des dépôts plus liquides.

- Le revenu personnel disponible moyen des emprunteurs hypothécaires a aussi augmenté de 27 % au cours de la même période.

- Ces faits donnent à penser que de nombreux propriétaires ont une certaine marge de manœuvre pour atténuer l’augmentation de leurs paiements mensuels, que ce soit par la prolongation de la période d’amortissement, le refinancement ou le remboursement anticipé.

- Une amélioration de la situation globale des propriétaires ne signifie pas que les ménages individuels éviteront toute tension, surtout parmi ceux dont un membre pourrait avoir perdu son emploi ou subi une perte de revenu.

- Nous prévoyons que le taux de chômage atteindra un sommet de 7,3 % au quatrième trimestre de 2025, ce qui coïncidera avec une vague de renouvellements qui inclura de nombreux membres de la cohorte bénéficiant d’un taux extrêmement faible.

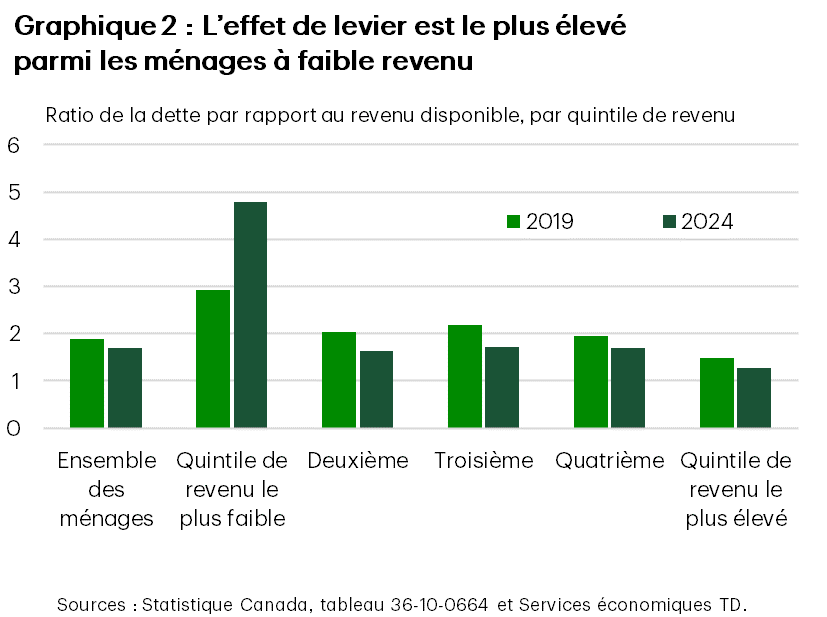

- Les ménages au bas de l’échelle des revenus devraient ressentir les pressions les plus importantes. Au cours des cinq dernières années, la croissance de leur dette a surpassé les gains de revenus, ce qui les a rendus plus vulnérables aux hausses des versements, aux pertes d’emploi, ou aux deux (graphique 2).

- De la même manière, les disparités régionales devraient transparaître. Les provinces où l’abordabilité est tendue, comme l’Ontario et la Colombie-Britannique, constatent déjà une hausse plus rapide des taux de prêts en souffrance. En raison des soldes hypothécaires moyens plus élevés, ces provinces deviennent plus vulnérables à mesure que le nombre de renouvellements augmente.

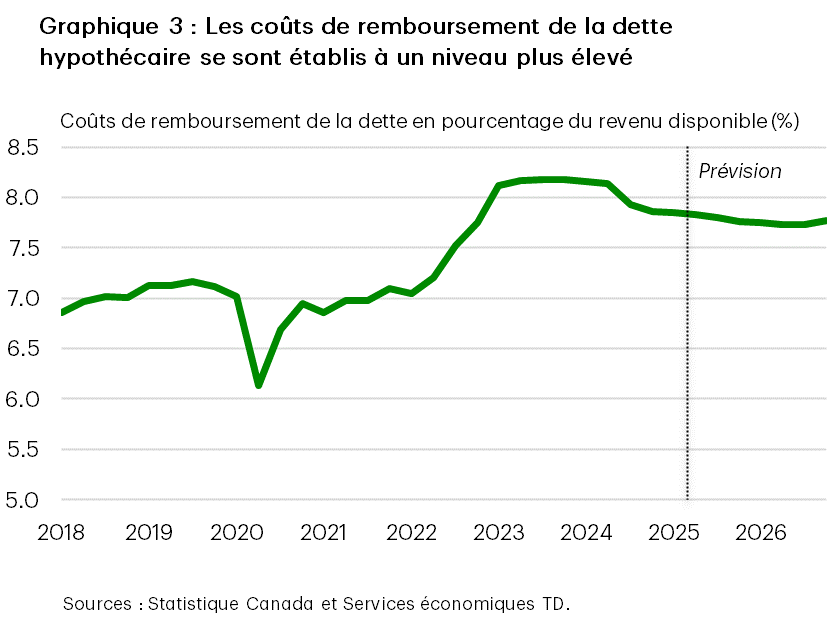

- Toutefois, pour l’ensemble du pays, la tendance à la baisse des paiements hypothécaires totaux devrait se poursuivre jusqu’à la fin de 2025, avec une certaine pause entre le quatrième trimestre de 2025 et le premier trimestre de 2026. Si les taux continuent de baisser, surtout ceux à long terme, les paiements hypothécaires à l’échelle nationale devraient demeurer gérables. Nos prévisions à l’égard du ratio de remboursement de la dette hypothécaire, une mesure du montant du revenu consacré aux paiements, maintiennent l’amélioration jusqu’à la fin de l’année, avant d’atteindre un plateau qui restera plus élevé qu’avant la pandémie (graphique 3).

- Une tension, mais légère. C’est un peu comme la blessure à la cheville que vous vous êtes faite en dansant ou en faisant du sport à l’adolescence : elle ne vous a pas fait trop mal sur le coup, mais des années plus tard, elle vous empêche encore de courir vite. Sur le plan économique, la plupart des emprunteurs hypothécaires s’en sortiront, mais ils auront moins de souplesse financière.

- En revanche, la situation est plus préoccupante pour les emprunteurs non hypothécaires. Cette catégorie comprend les détenteurs de cartes de crédit, de prêts personnels et de lignes de crédit. Bien que la dette non hypothécaire ne représente qu’environ 25 % de la dette impayée totale des ménages, elle correspond à environ 45 % des paiements totaux de la dette. Ces facilités de crédit sont habituellement assorties de conditions de prêt plus strictes – durées plus courtes, taux d’intérêt plus élevés, ou les deux – ce qui entraîne des paiements mensuels plus élevés. Les ménages qui comptent davantage sur ce type de dette ont tendance à avoir moins de souplesse financière et sont plus vulnérables lorsque les paiements augmentent. Par conséquent, les taux de prêts en souffrance dans ce segment augmentent déjà plus rapidement.

- Cette pression persistante sur le remboursement de la dette crée une contrainte majeure sur la croissance des dépenses de consommation. Si le chômage augmente plus que prévu, le risque pour la stabilité financière gonflera certainement, en particulier pour les emprunteurs hypothécaires à faible revenu des régions où l’abordabilité est tendue, ainsi que pour ceux dont le solde non hypothécaire est élevé. Somme toute, il sera plus difficile pour le consommateur d’avoir le cœur léger.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: