La fiabilité de l’approvisionnement en énergie est cruciale pour une transition durable vers l’énergie propre

Beata Caranci, économiste en chef,

Francis Fong, économiste principale

Likeleli Seitlheko, économiste

Mekdes Gebreselassie, analyste de recherche

date publiée: 13 avril 2022

Faits saillants

- La transition énergétique, c’est-à-dire l’abandon progressif des combustibles fossiles au profit d’énergies propres, crée un défi pour le maintien de la fiabilité de l’approvisionnement en énergie. Les chocs de prix liés à la transition pourraient réduire le soutien public à l’égard des politiques d’atténuation des changements climatiques.

- Avec le sous-investissement actuel dans le secteur de l’énergie propre, l’économie mondiale est en voie de réduire sa production de pétrole et de gaz plus rapidement qu’elle ne remplace ces sources d’énergie. Si rien ne change, il y a un risque accru que les prix deviennent volatils et que les coûts de l’énergie augmentent en raison du décalage entre l’offre et la demande de combustibles fossiles. Une accélération importante des investissements dans le secteur de l’énergie propre pourrait réduire la nécessité de continuer d’investir dans les combustibles fossiles en amont.

- Les phénomènes météorologiques extrêmes l’an dernier nous ont également rappelé l’urgence de rendre le système énergétique plus résilient aux impacts des changements climatiques. Une partie des investissements dans le secteur devrait servir à protéger les infrastructures contre les dommages physiques et à construire une capacité de production d’électricité suffisante pour couvrir les pointes de demande causées par les températures extrêmes.

La dernière Conférence des Nations Unies sur les changements climatiques à Glasgow (COP26) a réaffirmé l’engagement pris en 2015, à l’occasion de la COP21 à Paris, de limiter l’augmentation de la température mondiale moyenne à un niveau bien inférieur à 2 °C, de préférence à un maximum de 1,5 °C, par rapport aux niveaux préindustriels. Pour concrétiser cet objectif, il faudra réduire à grande échelle les émissions de gaz à effet de serre, ce qui passe nécessairement par une décarbonation du secteur de l’énergie. À l’heure actuelle, ce secteur représente environ les trois quarts des émissions de gaz à effet de serre attribuables à l’activité humaine1.

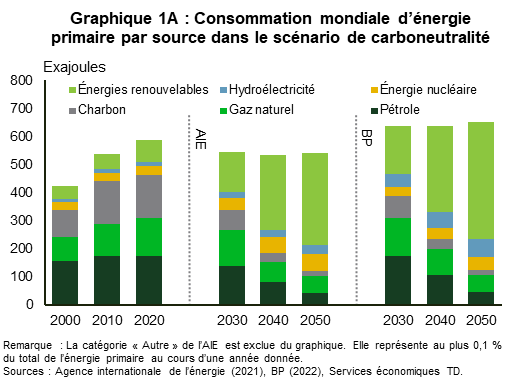

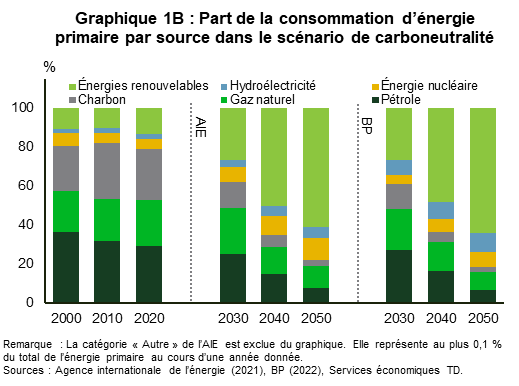

Dans des rapports précédents, nous avons présenté les principaux scénarios de réduction des émissions et les raisons pour lesquelles les technologies de captage du carbone devraient faire partie de la solution vers la carboneutralité. Dans ce rapport, nous nous intéressons à l’importance et à la complexité de la production et du déploiement de technologies d’énergie propre, notamment les investissements nécessaires dans les infrastructures et la recherche et le développement, qui ne sont pas encore entièrement pris en compte dans les politiques gouvernementales et les structures incitatives actuelles. Bien que les aspirations quant à la façon dont le système énergétique devrait évoluer soient en grande partie définies, l’impact du remplacement des combustibles fossiles par des énergies propres sur la fiabilité de notre approvisionnement en énergie est un sujet qui a été peu abordé. La transition sera probablement difficile compte tenu de la forte dépendance du monde aux combustibles fossiles et du court délai dont nous disposons pour transformer le secteur énergétique (graphique 1). Malgré l’optimisme que suscitent les nouvelles possibilités offertes entre autres par la baisse des coûts des panneaux solaires, des éoliennes et des voitures électriques, les investissements dans les technologies d’énergie propre et les infrastructures au sein de l’économie mondiale restent largement insuffisants. De plus, le remplacement de la majorité des infrastructures énergétiques mondiales présente des défis techniques et des difficultés potentielles.

En raison de ces défis, il est difficile de déterminer à quelle vitesse le monde devrait réduire ses investissements dans les combustibles fossiles. Une baisse plus rapide de l’offre de combustibles fossiles qui n’est pas combinée à une augmentation des énergies renouvelables et à une décarbonation du côté de la demande entraînerait une insuffisance de l’offre et des hausses de prix qui se répercuteraient sur l’économie, notamment en faisant augmenter l’inflation et ralentir la croissance. Cela risquerait en même temps de réduire l’appui aux politiques et aux structures nécessaires au départ pour soutenir la transition énergétique. En ce moment, la hausse des prix de l’énergie et d’autres produits de base occasionnée par l’invasion de l’Ukraine par la Russie risque d’aggraver l’inflation et de nuire à la croissance économique, ce qui met en évidence le coût économique des pénuries d’approvisionnement. Ensemble, les deux pays représentent une part importante des exportations mondiales de pétrole, de gaz naturel, de métaux et de céréales.

Pour réduire au minimum la probabilité de futures pénuries d’énergie, la planification de la politique climatique doit concilier la vision de décarbonation à long terme avec la nécessité d’éviter un démantèlement de l’approvisionnement en énergie actuel plus rapide que le développement d’énergies propres. De plus, la variabilité croissante des conditions météorologiques suscite de nouvelles inquiétudes dans un monde qui sera de plus en plus alimenté par des sources d’énergie qui en sont tributaires. Dans l’ensemble, les décideurs doivent avoir une vision globale de la façon dont l’interaction entre les diverses mesures de décarbonation pourrait influer sur la fiabilité de l’approvisionnement en énergie et, au besoin, concevoir des politiques pour veiller à ce que le système énergétique dispose de marges de sécurité suffisantes. Nous présentons ci-dessous un tour d’horizon de la crise énergétique en cours en Europe, suivi d’une discussion sur les risques pour la fiabilité de l’approvisionnement en énergie au cours des prochaines années.

La crise énergétique 2021-2022

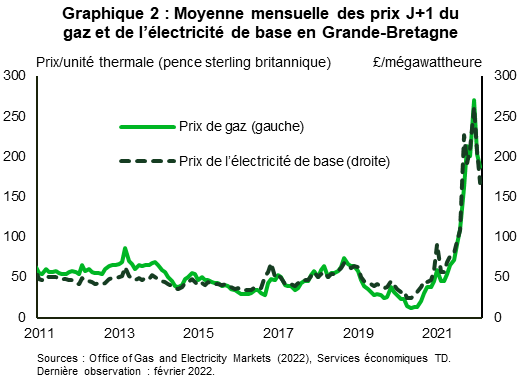

Les prix de divers produits énergétiques ont monté en flèche l’an dernier en raison de la pénurie d’offre, bien avant que la guerre en Ukraine expose davantage les vulnérabilités et les dépendances des chaînes d’approvisionnement de l’Europe. La Russie étant l’un des principaux pays exportateurs de pétrole et de gaz naturel, la perte partielle de ces approvisionnements, en raison des sanctions officielles et de la décision de certains négociants de s’autosanctionner, a aggravé la crise énergétique amorcée en 2021. L’impact a été particulièrement prononcé en Europe, qui dépend largement des importations de pétrole, de gaz naturel et de charbon en provenance de la Russie. Avant la guerre, la crise énergétique en Europe était en bonne partie circonscrite aux marchés du gaz naturel et de l’électricité. À ce moment-là, les pénuries d’approvisionnement en gaz étaient causées par les faibles stocks régionaux et les importations réduites en provenance de la Russie. De plus, la baisse importante de la production d’énergie éolienne, attribuable au manque de vent et à l’interruption de plusieurs réacteurs nucléaires en France pour des travaux de maintenance d’urgence, a contribué à la forte demande de gaz à différents moments au cours des derniers mois. En raison des conditions de marché serrées, le prix trimestriel moyen du gaz sur la plateforme néerlandaise TTF a augmenté de 405 % entre le premier et le quatrième trimestre de 2021, tandis que le prix mensuel moyen du gaz au Royaume-Uni a triplé entre janvier 2021 et septembre 20212,3. Comme les raffineries de gaz ont tendance à fixer les prix de gros de l’électricité dans de nombreux pays d’Europe, la poussée des prix du gaz naturel a fait grimper les prix de l’électricité (graphique 2). Dans l’UE et au Royaume-Uni, l’augmentation des prix des droits d’émission de carbone a également contribué à la hausse des coûts de l’électricité. Au cours des dernières semaines, la volatilité des marchés mondiaux de l’énergie a été alimentée par le conflit entre la Russie et l’Ukraine.

L’expérience européenne soulève plusieurs points importants quant aux conséquences pour la transition vers l’énergie propre. Premièrement, la période prolongée de faible production d’énergie éolienne souligne la nécessité d’une production d’énergie acheminable plus importante pour compenser les ressources intermittentes. En ce moment, ce sont les centrales au gaz et alimentées par d’autres combustibles classiques qui jouent ce rôle, mais il faut aussi investir davantage dans le stockage d’électricité, la production d’électricité acheminable à faibles émissions de carbone et les technologies de captage du carbone. Le deuxième point concerne le fait que les ressources intermittentes et non acheminables, comme l’énergie éolienne, ne sont pas en mesure de fournir une énergie d’appoint en cas de pertes de production imprévues, comme on l’a vu récemment en France lors de l’interruption de réacteurs nucléaires pour maintenance. Cela signifie que les producteurs d’électricité acheminable classiques continueront d’être nécessaires jusqu’à ce que des solutions de rechange à faibles émissions de carbone soient disponibles. Troisièmement, bien que l’Europe soit l’une des premières régions du monde pour la capacité solaire et éolienne installée, le continent reste fortement tributaire du gaz naturel. En même temps, en raison de la baisse de la production intérieure de gaz, l’Europe dépend de plus en plus des importations, surtout en provenance de la Russie, et elle a peu d’options pour faire face aux pénuries d’approvisionnement.

L’importance d’un approvisionnement en énergie fiable dans le débat sur la transition énergétique

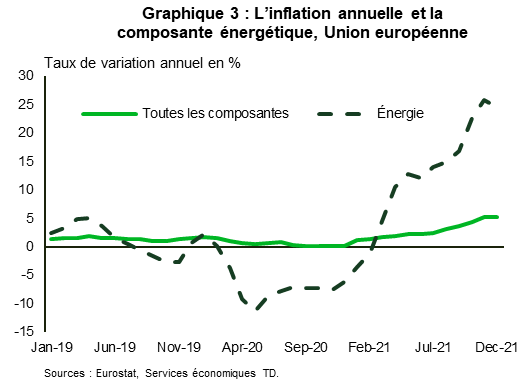

Les chocs de prix attribuables à la volatilité de l’offre d’énergie pourraient réduire le soutien public et politique aux mesures d’atténuation des changements climatiques. Par exemple, devant la hausse des prix de l’énergie de plus de 10 % depuis avril 2021 et de plus de 20 % depuis octobre 2021, en glissement annuel, les dirigeants de plusieurs pays de l’UE sont plus hésitants à appuyer une proposition visant à étendre le système d’échange de quotas d’émission (SEQE) aux secteurs du transport routier et du chauffage4. Le nouveau SEQE est au nombre des mesures qui ont été proposées par la Commission européenne en juillet 2021 pour atteindre la cible de réduction des émissions de l’UE d’au moins 55 % d’ici 2030 par rapport à 1990. Toutefois, la hausse des prix de l’énergie a accentué les craintes quant aux répercussions du programme sur les ménages. Comme le nouveau système entrerait en vigueur vers 2025 s’il est adopté, le défi d’obtenir l’adhésion du public à un programme conçu pour rendre les combustibles fossiles plus chers, alors que les prix de l’énergie sont si élevés, crée probablement aussi de l’appréhension. Déjà, l’explosion des factures d’énergie a entraîné des manifestations dans certaines parties de l’Europe l’an dernier5, et les pays doivent donc maintenir un équilibre délicat entre l’abandon des combustibles fossiles au moyen de signaux de prix appropriés et une augmentation trop rapide qui risquerait de rendre l’énergie inabordable. Pour cela, il faut maintenir une offre fiable, ce qui préviendra les chocs de prix.

Risques pour la fiabilité de l’approvisionnement énergétique

Le système énergétique présente plusieurs vulnérabilités qui pourraient compromettre la fiabilité de l’approvisionnement en énergie au cours des prochaines années. Mentionnons, entre autres, le sous-investissement actuel dans le secteur de l’énergie; les effets physiques des conditions météorologiques et des changements climatiques; l’intermittence des énergies solaire et éolienne et les défis qu’elle pose pour maintenir la fiabilité des réseaux électriques; et les risques liés à la concentration géographique des ressources naturelles essentielles. Cette liste est cependant loin d’être exhaustive.

Sous-investissement dans le secteur de l’énergie

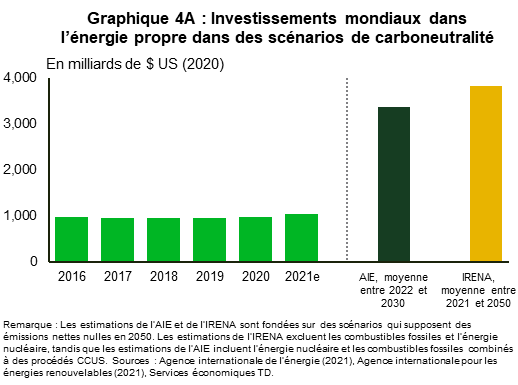

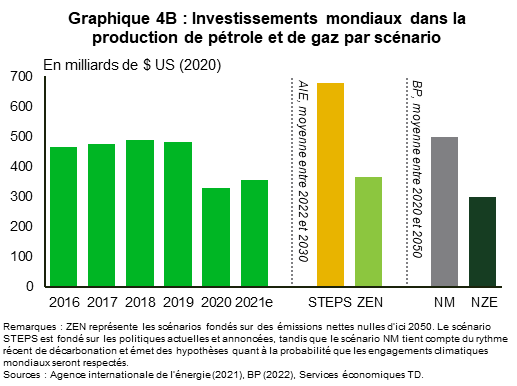

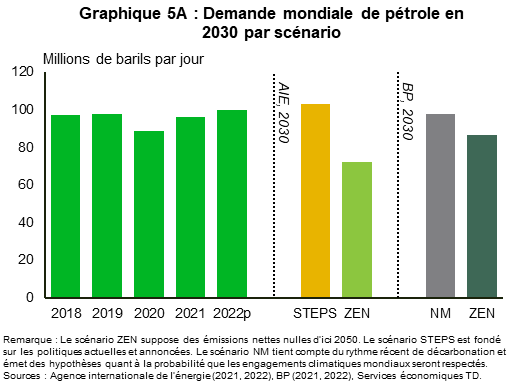

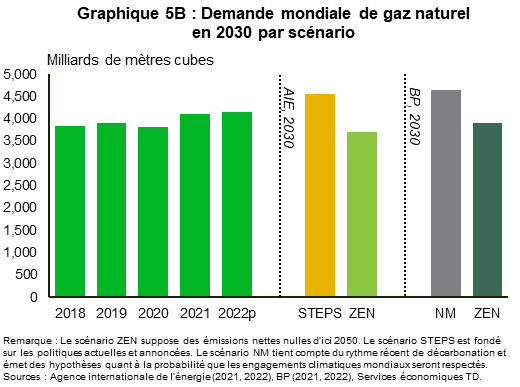

Les estimations des investissements mondiaux dans les dernières années montrent un décalage entre les investissements dans l’énergie propre et dans le pétrole et le gaz, qui témoigne d’un écart entre le rythme auquel le monde adopte l’énergie propre et le rythme auquel l’offre de combustibles fossiles diminue. Plus précisément, les investissements dans l’énergie propre sont inférieurs d’un tiers à ce qui serait nécessaire pour atteindre l’objectif de carboneutralité d’ici 2050 (graphique 4A)6,7. En revanche, les investissements dans la production pétrolière et gazière en 2020 et 2021 ont été près du niveau estimé comme étant compatible avec le scénario zéro émission nette défini par l’Agence internationale de l’énergie (AIE) et BP (graphique 4B)6,8. Pour mettre les chiffres en contexte, selon les scénarios de carboneutralité de l’AIE et de BP d’ici 2050, les niveaux d’investissement actuels dans la production pétrolière et gazière cadrent avec un monde où la demande de pétrole en 2030 aurait diminué de 8 % à 26 %, par rapport à son niveau de 2019, tandis que la demande de gaz naturel serait inférieure d’environ 4 % par rapport à son niveau prépandémie (graphiques 5A et 5B)1,8. Toutefois, comme nous en discutons plus loin, ce n’est pas ce qu’on observe dans le monde en ce moment, ce qui augmente le risque de décalage entre l’offre et la demande de pétrole et de gaz si le secteur de l’énergie propre n’est pas en mesure d’accélérer la production et si les efforts de décarbonation des services au point d’utilisation finale ne sont pas déployés assez rapidement.

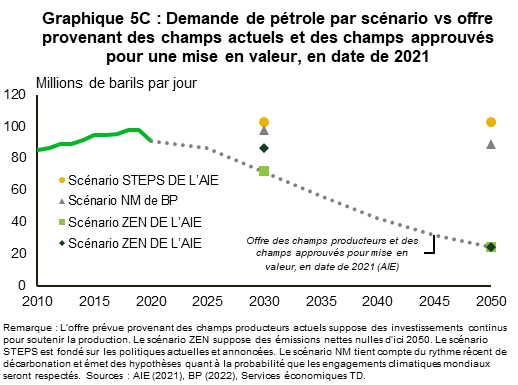

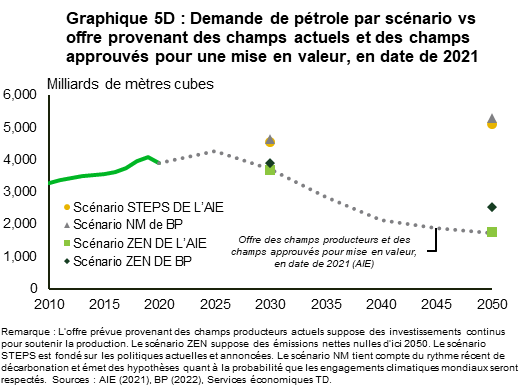

Après avoir reculé en 2020, la demande de gaz naturel s’était complètement redressée à la fin de 2021, tandis que la demande de pétrole était en voie de rejoindre son niveau prépandémie cette année, avant la récente remontée des prix de l’énergie provoquée par la guerre en Ukraine (graphiques 5A et 5B)9,10,11. De plus, selon les projections du scénario « Stated Policies » (STEPS) de l’AIE et du scénario « New Momentum » (NM) de BP, la demande de pétrole et de gaz pourrait demeurer forte au cours des prochaines décennies. Le scénario STEPS est fondé sur les politiques actuelles et annoncées, tandis que le scénario NM tient compte du rythme récent de décarbonation et émet des hypothèses quant à la probabilité que les engagements climatiques mondiaux seront respectés. Selon ces scénarios, la demande de gaz en 2030 dépasserait d’environ 15 % son niveau prépandémie, et la demande de pétrole dépasserait de 5 % son niveau de 2019. La demande prévue pour 2030 dépasserait d’environ 40 % pour le pétrole et d’environ 20 % pour le gaz l’offre provenant des champs producteurs et des champs déjà approuvés pour une mise en valeur, en date de 2021 (graphiques 5C et 5D). Si la demande évolue comme prévu, les investissements annuels moyens dans la production de pétrole et de gaz en amont au cours des prochaines années devraient presque doubler par rapport à leur niveau de 2020 et 2021, et de nouveaux champs devraient être approuvés à des fins de mise en valeur pour que l’offre future soit compatible avec la demande. Notre demande actuelle de combustibles fossiles entraînera une urgence climatique, car si nous poursuivons sur cette voie, il est presque certain que les émissions mondiales n’atteindront pas la carboneutralité d’ici 2050.

Naturellement, la trajectoire réelle de la demande de pétrole et de gaz au cours de la présente décennie dépendra des progrès réalisés dans le monde pour stimuler l’offre d’énergie propre et remplacer les technologies qui dépendent des combustibles fossiles par des substituts qui fonctionnent à l’énergie propre. Les investissements devront augmenter considérablement dans tous les secteurs pour réduire le besoin de nouveaux investissements dans le pétrole et le gaz. La capacité de production d’énergie renouvelable a considérablement augmenté, les énergies solaire et éolienne menant le bal, et sa croissance devrait s’accélérer. Cela dit, l’augmentation de la capacité de production annuelle prévue pour la période de 2021 à 2026 représente à peine plus de la moitié du niveau requis pour atteindre la carboneutralité d’ici 2050. En termes simples, les investissements doivent presque doubler par rapport à ce qui est déjà prévu pour cette période12. Dans le secteur du transport, les pays doivent s’efforcer d’accroître la proportion de véhicules électriques dans le parc mondial d’automobiles de 1 % à 20 % entre 2020 et 20301. La Norvège, où la part des véhicules électriques était déjà de 17 % en 2020, sert de modèle pour les mesures que d’autres pays pourraient prendre pour faire bouger les choses de façon significative. Les progrès ont été lents également dans d’autres secteurs, comme l’électrification du chauffage dans les secteurs résidentiel et commercial et l’amélioration de l’isolation des bâtiments. Les dépenses en recherche et développement devront être augmentées afin de trouver des solutions pour des secteurs comme celui de l’aviation qui ont actuellement peu d’options pour la décarbonation.

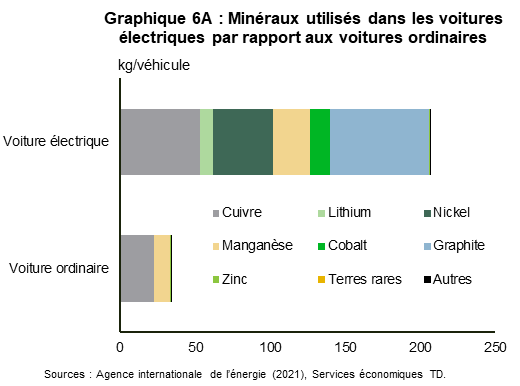

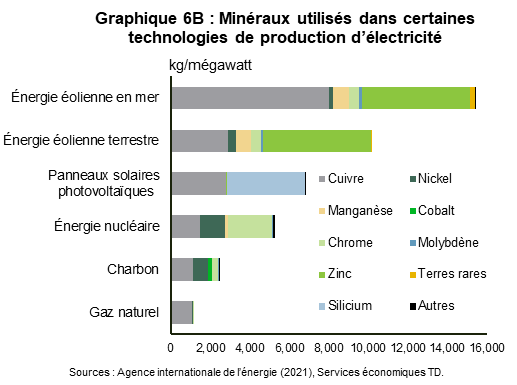

Le dernier aspect du sous-investissement dans l’énergie propre concerne l’approvisionnement en minéraux. Les technologies d’énergie propre utilisées notamment pour les voitures électriques nécessitent davantage de minéraux que les technologies traditionnelles (graphique 6). Pour pratiquement tous les minéraux, la capacité d’extraction et de traitement et la production doivent augmenter considérablement pour correspondre à la demande prévue. Toutefois, les plans d’investissement pour de nombreux minéraux sont inférieurs aux niveaux requis pour permettre une transition plus rapide13.

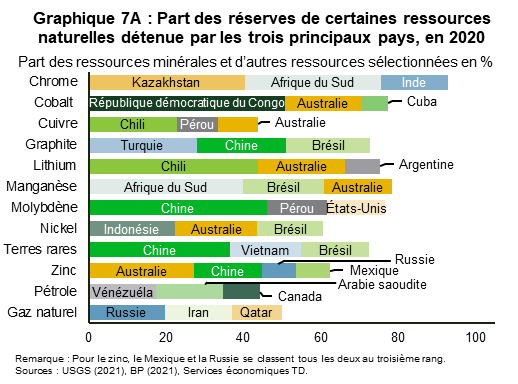

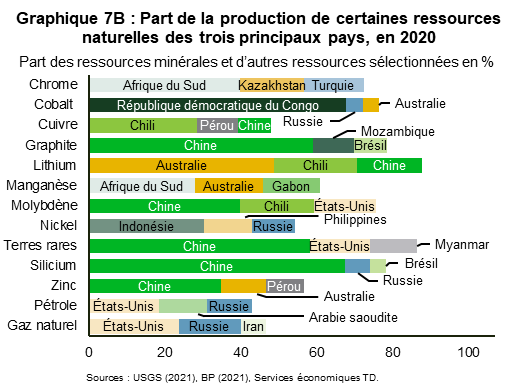

Concentration géographique des ressources naturelles essentielles

Bien que les ressources solaires et éoliennes soient largement disponibles, il existe une concentration géographique pour de nombreux métaux et minéraux qui entrent dans la fabrication de composantes d’éoliennes et de modules solaires photovoltaïques, ainsi que d’autres produits comme les systèmes de stockage d’électricité. Par exemple, seulement trois pays détiennent plus de 70 % des réserves de minéraux comme le lithium, le cobalt et les terres rares14. Par « réserves », on entend la portion des ressources minérales qui est estimée commercialement viable dans les conditions économiques actuelles. De même, la production de minéraux est dominée par un groupe restreint de pays (graphique 7). Il y a aussi une concentration du côté de la transformation, la Chine comptant pour plus de la moitié de la transformation du cobalt et du lithium et plus des quatre cinquièmes de la transformation des minéraux de terres rares13. La concentration de l’offre dans quelques pays fait en sorte que les perturbations d’un important producteur en raison de catastrophes naturelles ou de changements politiques, réglementaires et économiques défavorables pourraient non seulement ralentir le rythme de la transition vers l’énergie propre, mais aussi entraver son succès.

Le conflit Russie-Ukraine pourrait exacerber les problèmes liés à la chaîne d’approvisionnement du secteur de l’énergie propre qui ont commencé l’an dernier. En plus d’être l’un des trois principaux producteurs de pétrole et de gaz, la Russie est également l’un des plus grands producteurs de minéraux comme le nickel, le silicium et le cobalt et elle détient d’importantes réserves de minéraux de terres rares, de zinc, de nickel et de cuivre14. Au-delà de leurs effets sur l’offre de pétrole et de gaz, les sanctions et l’évitement des produits de base russes par les négociants pourraient aussi nuire aux exportations de minéraux du pays, ce qui aurait des répercussions sur l’offre à long terme.

Intermittence de l’énergie solaire et de l’énergie éolienne

La production mondiale d’énergie solaire et éolienne a augmenté de façon exponentielle au cours des dernières années. Entre 2010 et 2020, leur production combinée a été multipliée par six, et leur part est passée de 2 % à environ 9 % de l’énergie totale produite15. Les deux sources d’énergie devraient prendre de l’expansion au cours des prochaines décennies, à mesure qu’on augmente la puissance installée pour atteindre les cibles d’énergie propre. Bien qu’elles contribuent à réduire les émissions, les deux ressources créent des défis pour la fiabilité du réseau du fait qu’elles produisent de l’électricité seulement lorsque le soleil brille ou que le vent souffle, et qu’on ne peut donc pas compter qu’elles seront disponibles lorsqu’il y aura un besoin. L’intermittence peut varier en durée, allant de quelques secondes à plusieurs heures, et même fluctuer selon les saisons. Au Canada, par exemple, la production d’énergie solaire est nettement plus élevée au printemps et en été qu’en automne et en hiver, même si les panneaux solaires sont plus efficaces par temps plus frais16.

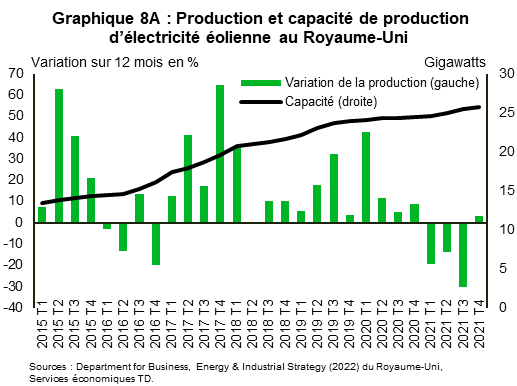

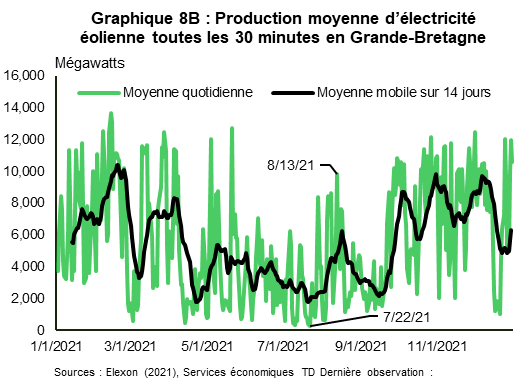

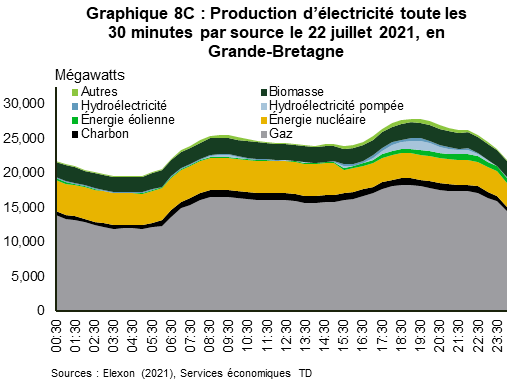

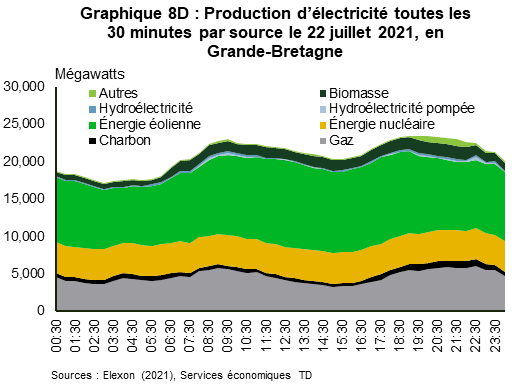

Le problème de la variabilité a été mis en évidence en Europe l’an dernier, lorsque des conditions de vent exceptionnellement faible – probablement causées par une baisse de la vitesse moyenne du vent attribuable aux changements climatiques – ont entraîné une réduction de la production d’énergie éolienne. Au Royaume-Uni, la production a chuté dans une proportion de 14 % à 30 % au cours des trois premiers trimestres de 2021 comparativement aux mêmes périodes en 2020, tandis que la part de l’énergie éolienne a diminué de plus de 4 points de pourcentage sur 12 mois17. Pour mettre les choses en contexte, la capacité éolienne installée a augmenté de 2 % à 4 % sur 12 mois au cours de la même période. Durant les journées les moins venteuses, comme le 22 juillet (graphique 8), la contribution du vent à la production intérieure d’électricité a été négligeable, le gaz naturel comblant la majeure partie du manque à gagner. Le Groupe d’experts intergouvernemental sur l’évolution du climat a estimé que le réchauffement de la planète pourrait réduire la vitesse des vents en Europe, surtout durant l’été18, si bien que les pays devraient dorénavant tenir compte d’éventuelles périodes d’accalmie prolongées dans leur planification de la production d’énergie éolienne. L’intermittence du vent est également problématique dans d’autres régions. Par exemple, l’État de New York a enregistré 74 épisodes de vents faibles en 2020 au cours desquels la production d’énergie éolienne a représenté moins de 5 % de la capacité installée pendant au moins 8 heures consécutives19.

À mesure que la part de la capacité solaire et éolienne augmente comparativement à la capacité classique, les systèmes électriques auront besoin de ressources acheminables suffisantes pour équilibrer l’offre et la demande d’électricité. À l’heure actuelle, les producteurs d’électricité de source classique fournissent la plus grande part de la capacité de production flexible à l’échelle mondiale, mais la capacité des batteries au lithium-ion augmente dans certains pays grâce à la baisse des coûts de la technologie. Bien que la capacité de stockage des batteries actuelles permette d’offrir une énergie d’appoint pendant quelques heures seulement, comme le montrent les projets de stockage des batteries au lithium-ion de la société de services publics américaine PG&E en 202020,21, les progrès technologiques pour les batteries à semi-conducteurs promettent un stockage à long terme. Pour assurer une énergie d’appoint pendant des semaines ou une intermittence saisonnière, il faudra compter sur les producteurs d’électricité acheminable à faibles émissions de carbone, comme les centrales nucléaires, et les producteurs qui allient les combustibles fossiles au captage du carbone pourraient aussi jouer un rôle. Comme la demande d’électricité devrait augmenter rapidement au cours des prochaines décennies avec l’électrification d’un plus grand nombre de secteurs, la fiabilité de l’approvisionnement du réseau deviendra encore plus importante.

Effets physiques des changements climatiques

Le secteur de l’énergie est la principale source d’émissions de gaz à effet de serre à l’origine des changements climatiques. En même temps, le secteur est vulnérable aux effets des changements climatiques. Les phénomènes météorologiques extrêmes sont devenus plus courants et devraient augmenter en fréquence et en intensité avec l’augmentation des températures mondiales. Cela signifie que le monde doit se préparer à revivre des années comme 2021, qui a été marquée par de nombreux événements météo extrêmes touchant le secteur de l’énergie : tempêtes hivernales, inondations, épisodes de sécheresse, feux de forêt et vagues de chaleur. L’offre et la demande d’énergie sont vulnérables aux effets des phénomènes climatiques extrêmes.

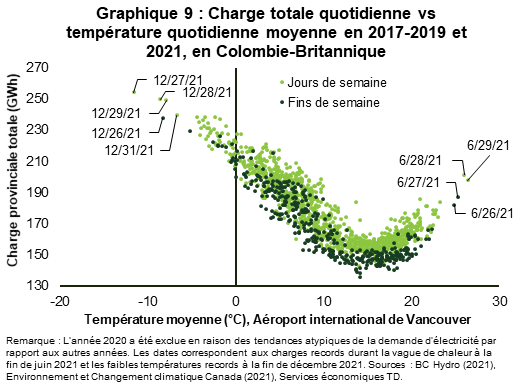

Du côté de la demande, les températures extrêmes peuvent accroître considérablement la demande d’énergie pour le chauffage et la climatisation. Par exemple, durant la vague de chaleur qui a frappé la Colombie-Britannique en juin 2021, la demande d’électricité (charge maximale et charge totale) durant les journées les plus chaudes a été jusqu’à 20 % plus élevée que durant une journée typique de juin au cours de la période de trois ans entre 2017 et 2019. Si la propriété d’appareils de climatisation par les ménages avait été aussi répandue en Colombie-Britannique (33 % en 2019) qu’en Ontario (82 %) et au Manitoba (85 %)22, la demande d’électricité aurait bondi davantage au plus fort de la vague de chaleur. De même, les températures exceptionnellement froides enregistrées par la province vers la fin de décembre ont conduit à de nouveaux records de consommation d’électricité (graphique 9). Bien que la Colombie-Britannique ait une capacité de production suffisante et puisse absorber plus facilement les hausses dans la demande causées par des températures extrêmes, les pointes de la demande peuvent exercer une pression sur le réseau électrique dans les régions où la capacité d’appoint est limitée. Cela dit, même dans les régions comme la Colombie-Britannique qui ont une capacité de production excédentaire, les vagues de chaleur peuvent toujours perturber l’offre en nuisant aux infrastructures du réseau, comme on l’a vu en juin. Les températures élevées ont causé la défaillance de plusieurs transformateurs, ce qui a entraîné des pannes de courant localisées.

Les phénomènes météo extrêmes, comme les périodes de sécheresse et les tempêtes, peuvent interrompre ou réduire l’approvisionnement en énergie ou, dans certains cas, causer des dommages aux infrastructures pouvant perturber l’offre pendant de longues périodes, compte tenu du temps nécessaire pour réparer les dommages. À titre d’exemple, mentionnons la sécheresse historique persistante dans l’Ouest américain, qui a entraîné une baisse de 19 % de la production d’hydroélectricité en Californie en 2021 par rapport à 202023. Les pannes de courant causées par une tempête hivernale au Texas au début de 2021 représentent le pire scénario de défaillance de l’approvisionnement en énergie. Des millions de personnes ont été privées d’électricité et de chauffage durant l’une des périodes les plus froides de l’histoire de l’État. La neige et le gel ont détruit une grande partie des infrastructures du réseau, dont les centrales au charbon, les centrales au gaz naturel, les gazoducs, les panneaux solaires et les éoliennes. Après une série d’hivers froids qui avaient perturbé la production d’électricité, on avait recommandé à l’État de préparer ses infrastructures énergétiques pour l’hiver, mais comme on estimait que le risque était faible que des épisodes de froid extrême causent des pannes d’électricité généralisées, ces recommandations n’ont jamais été appliquées24. Or, l’incident sert de mise en garde aux pays pour qu’ils en fassent davantage pour rendre leur système énergétique résilient aux impacts des changements climatiques, y compris les risques climatiques qui auparavant paraissaient négligeables.

L’avenir

La transition vers l’énergie propre devrait transformer le secteur énergétique à une vitesse et à une échelle sans précédent au cours des vingt prochaines années. La tâche s’annonce ardue, compte tenu de la complexité du secteur et de la transition elle-même. Toutefois, assurer une offre d’énergie stable pendant que le système passe des anciennes aux nouvelles formes d’énergie devrait être une priorité et exigera de relever les défis décrits plus haut.

Il faut notamment augmenter de façon substantielle les investissements dans le secteur de l’énergie. Sur le front de l’énergie propre, il faut multiplier les mesures de soutien pour inciter les ménages et les entreprises à délaisser les technologies de combustibles fossiles. En général, les régions qui ont réussi le mieux à promouvoir l’adoption de technologies d’énergie propre ont misé sur diverses mesures politiques, comme des subventions à l’achat, des incitatifs fiscaux et du soutien au développement d’infrastructures habilitantes. De plus, il est important de diversifier les chaînes d’approvisionnement en énergie propre au-delà des quelques pays qui dominent actuellement le secteur pour renforcer la résilience du système d’approvisionnement. Une diversification s’impose sur l’ensemble de la chaîne de valeur, de l’extraction des matières premières à la fabrication des produits finaux. Le Canada peut jouer un plus grand rôle étant donné ses gisements de minéraux critiques comme le nickel et les minéraux du groupe des terres rares, son expertise minière et manufacturière et sa main d’œuvre qualifiée.

Compte tenu de la menace posée par les événements météo extrêmes, les régions doivent prendre des mesures plus proactives pour améliorer la résilience du système énergétique aux effets de ces événements et lui permettre de se rétablir rapidement lorsque des perturbations surviennent. Ces mesures pourraient inclure des solutions axées sur la demande, comme l’isolation des bâtiments, ou sur l’offre, comme la rénovation des infrastructures pour mieux les protéger contre les dommages physiques. Les régions doivent également se doter d’une capacité suffisante pour couvrir les pointes de demande attribuables aux températures extrêmes, notamment en tenant compte d’une possible indisponibilité de la production variable intermittente dans les régions où elle est importante ou d’une possible réduction de la capacité hydroélectrique dans les régions exposées à des périodes de sécheresse.

Enfin, la transition nécessitera de la souplesse pour pouvoir adapter les plans en cas de changements positifs ou négatifs dans les conditions, ou à mesure que l’impact des mesures de décarbonation sur la fiabilité de l’offre d’énergie sera mieux connu. Pour terminer sur une note plus positive, les technologies nécessaires pour faire la transition vers l’énergie propre évoluent, et l’augmentation des investissements en recherche et développement pourrait mener à des percées qui soit améliorent le rendement des technologies existantes, soit introduisent de nouvelles technologies qui pourraient permettre une transition plus rapide que ce qui semble possible avec les technologies actuelles.

Notes de fin

- Agence internationale de l’énergie, « Net Zero by 2050 : A Roadmap for the Global Energy Sector », mai 2021

- Commission européenne, « Quarterly reports on European gas and electricity markets, Q1-Q4 2021 »

- Ofgem, « Wholesale market indicators »

- Ainger, John, « European Energy Crisis Fuels Carbon Trading Concerns », Bloomberg, 6 octobre 2021

- Alderman, Liz, « Europe fears that rising cost of climate action is stirring anger », The New York Times, 1er novembre 2021

- Agence internationale de l’énergie, « World Energy Outlook 2021 », octobre 2021

- Agence internationale pour les énergies renouvelables, « World Energy Transitions Outlook: 1.5°C Pathway », juin 2021

- BP, « Energy Outlook 2022 Edition », mars 2022

- Groupe de la Banque mondiale, « Commodity Markets Outlook : October 2021 »

- Agence internationale de l’énergie, « Gas Market Report, Q1-2022: Including Gas Market Highlights 2021 », janvier 2022

- Agence internationale de l’énergie, « Oil Market Report – January 2022 »

- Agence internationale de l’énergie, « Renewables 2021 : Analysis and forecasts to 2026 », décembre 2021

- Agence internationale de l’énergie, « The Role of Critical Minerals in Clean Energy Transitions », mai 2021

- US Geological Survey, « Mineral Commodity Summaries 2021 », février 2021

- BP, « Statistical Review of World Energy – all data, 1965-2020 », juillet 2021

- Régie de l’énergie du Canada, « Aperçu du marché : La production d’énergie solaire au Canada est fortement dictée par les saisons », 20 février 2019

- Department for Business, Energy & Industrial Strategy du Royaume-Uni, « Renewable electricity capacity and generation (ET 6.1 - quarterly) », mars 2022

- Groupe d’experts intergouvernemental sur l’évolution du climat, Atlas interactif du GTI du GIEC : Information régionale (simple)

- New York ISO, « Power Trends 2021 : New York’s Clean Energy Grid of the Future », mai 2021

- Blunt, Katherine, « California Scrambles to Find Electricity to Offset Plant Closures », The Wall Street Journal, 16 octobre 2021

- PG&E, « PG&E Poised to Expand Battery Energy Storage Capacity by More Than 420 Megawatts », 19 mai 2020

- Statistique Canada, « Tableau 38-10-0019-01 : Climatiseurs », 19 octobre 2021

- Energy Information Administration des États-Unis, « California’s hydroelectric generation affected by historic drought », 7 juillet 2021

- Ball, Jeffrey, « The Texas Blackout Is the Story of a Disaster Foretold », Texas Monthly, 19 février 2021

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: