La décarbonisation :

un cadre simple pour un problème complexe

Beata Caranci, économiste en chef

Francis Fong, économiste principale

Mekdes Gebreselassie, analyste de recherche

date publiée: 27 octobre 2021

Faits saillants

- Comme les événements météorologiques extrêmes sont plus fréquents et plus graves, le public s’entend de plus en plus sur la nécessité d’agir. Toutefois, la décarbonisation du système énergétique mondial est un processus complexe qui nécessitera un effort collectif sans précédent à l’échelle mondiale pour transformer la façon dont nous produisons, transportons et consommons l’énergie.

- Du point de vue macroéconomique, la décarbonisation s’articule autour de quatre grands axes : l’efficacité énergétique, l’électrification, la renonciation aux hydrocarbures et le captage du carbone. Et pour soutenir la décarbonisation, il faut que quatre facteurs soient réunis : le développement et le déploiement de nouvelles technologies, la construction des infrastructures nécessaires, un changement des comportements des consommateurs et des entreprises, et l’instauration de politiques publiques et de mesures incitatives.

- Chaque volet de ce cadre de décarbonisation constitue un aspect clé de la transition vers l’énergie propre, qui devra être utilisé à divers degrés. Toutefois, il n’existe pas de formule universelle pour atteindre la carboneutralité d’ici 2050 : tout dépend de l’ADN économique de chaque pays et de ses dépendances énergétiques. Chaque pays devrait être encouragé à exploiter tous les outils à sa disposition pour atteindre ses cibles de réduction des émissions, tout en atténuant les répercussions négatives de la transition sur les moyens de subsistance de la population.

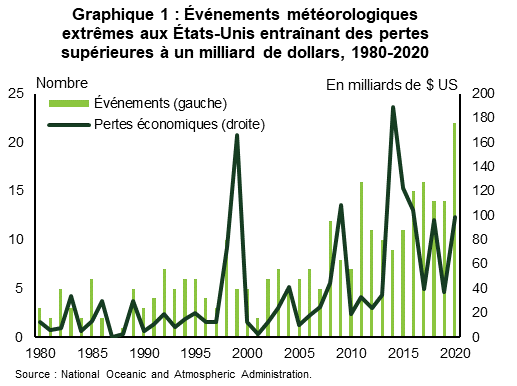

Les forces du changement climatique se font sentir dans le paysage géographique et social. Inondations, précipitations violentes, feux de forêt, sécheresses, les événements météorologiques extrêmes sont de plus en plus fréquents et de plus en plus dévastateurs. Selon la National Oceanic and Atmospheric Administration des États-Unis, le nombre d’événements météo extrêmes qui ont entraîné des pertes économiques de plus d’un milliard de dollars aux États-Unis est en constante augmentation depuis 1980. En 2020, on a enregistré le chiffre record de 22 événements, et les pertes économiques ont augmenté dans leur sillage (graphique 1). Le public est de plus en plus conscient de la nécessité d’agir. Ainsi, à l’occasion de la Journée de la Terre en avril dernier, certains des plus grands pays émetteurs au monde, notamment les États-Unis, le Canada, le Royaume-Uni et le Japon, ont pris des engagements ambitieux visant à réduire leurs émissions de 30 % à 64 % au cours des 15 prochaines années.

Ces engagements sont une première étape cruciale, mais le chemin à parcourir est complexe. La situation en Chine et en Europe nous l’a récemment rappelé, puisque dans ces régions les perturbations liées à la transition énergétique menacent la production et la sécurité des ménages1. Dans le cadre de cet effort collectif sans précédent à l’échelle mondiale, nous devrons changer fondamentalement la façon dont nous produisons, échangeons et consommons l’énergie. Pour ce faire, il sera impératif de prendre des mesures proactives afin que l’envergure des nouvelles infrastructures énergétiques soit suffisante pour mener à bien la transition. Pour reprendre une citation du film Le champ des rêves : « Si vous le construisez, ils viendront. » Tout échec sur ce front crée un incitatif économique négatif. Les pays risquent de subir des pressions pour revenir à des infrastructures plus stables, mais plus polluantes. De même, une hausse soudaine du coût de l’énergie, ainsi que l’insécurité potentielle qui en résulterait, risquerait de faire perdre le soutien du public à long terme.

La transition vers l’énergie propre s’articule autour de quatre grands axes : l’efficacité énergétique, l’électrification (et l’utilisation d’électricité de sources non émettrices), la renonciation aux hydrocarbures et le captage du carbone. Chaque pays devra jouer sur ces paramètres à des degrés divers, en fonction de son ADN économique. Par exemple, dans un article précédent, nous avons déjà parlé de l’importance pour le Canada de réorienter les travailleurs vers de nouveaux emplois en parallèle de sa transition énergétique, afin d’atténuer un déplacement massif de main-d’œuvre. Comparativement à des pays comme la Suisse ou le Royaume-Uni, le Canada est largement tributaire de l’économie et du marché du travail. Il n’y a pas de formule universelle pour la décarbonisation. Certains pays pourraient aisément atteindre la carboneutralité en abandonnant les combustibles fossiles au profit de l’électrification, sans perturber fortement leur économie. Or d’autres, comme le Canada, tireront probablement davantage parti de technologies comme le captage du carbone, compte tenu de la prédominance du secteur de l’énergie en amont. Chaque pays devrait être encouragé à exploiter tous les outils à sa disposition pour atteindre ses cibles de réduction des émissions, tout en atténuant les répercussions négatives de la transition sur les moyens de subsistance de la population. Le présent rapport fait un survol de ce portrait macroéconomique.

Comprendre le problème

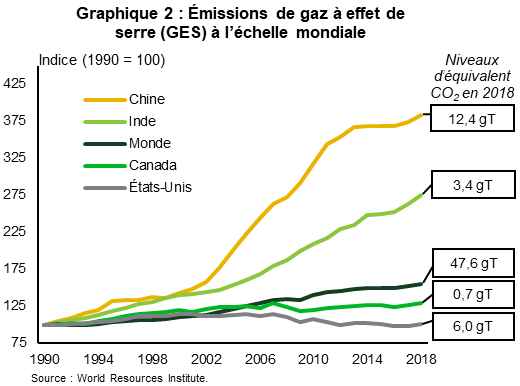

Pour comprendre la transition vers l’énergie propre, il faut tout d’abord comprendre l’origine des émissions de gaz à effet de serre, ou GES. Les émissions de GES d’origine humaine sont la cause principale du changement climatique. Leur volume a augmenté de façon exponentielle au cours des dernières décennies, pour atteindre un niveau record de 47,6 gigatonnes (gT) d’équivalent CO2 en 2018 (graphique 2). Sur ce total, les États-Unis et le Canada ont respectivement émis 6 gT et environ 0,7 gT d’équivalent CO2.

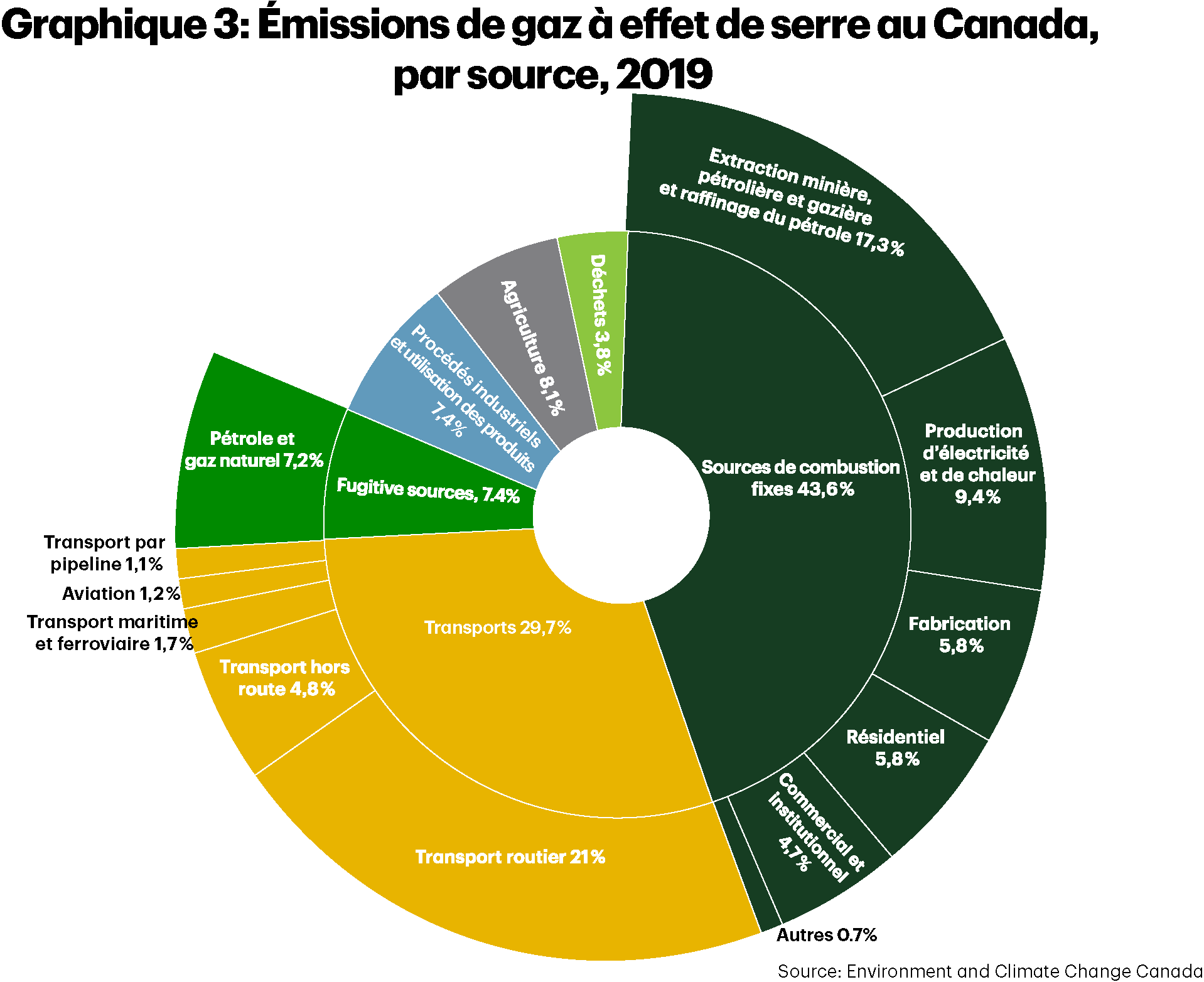

De façon générale, les sources d’émission de GES se comptent sur les doigts de la main (voir le cercle intérieur du graphique 3). L’exploitation des combustibles fossiles se taille la part du lion, qu’ils soient utilisés comme source d’énergie fixe (par exemple pour la production d’électricité) ou dans le secteur des transports. L’autre source principale, ce sont les « émissions fugitives » qui peuvent venir de l’extraction et du transport de pétrole et de gaz, ainsi que de puits anciens ou désaffectés. Enfin, le secteur agricole et les procédés industriels, comme la production de ciment ou la décomposition des déchets organiques, sont à l’origine du reste des émissions.

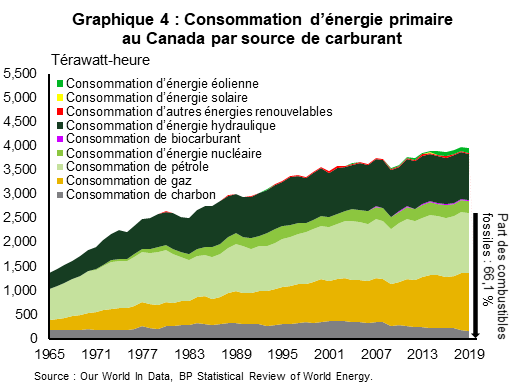

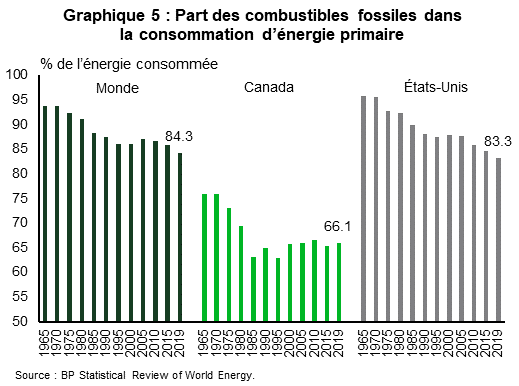

La communauté scientifique a établi que pour éviter les conséquences les plus dramatiques du changement climatique, il nous fallait réduire les émissions de GES à zéro d’ici 2050. C’est pourquoi, à ce jour, 16 pays ont proposé ou adopté une loi pour atteindre la carboneutralité, tandis que 42 autres ont fait état de cette cible dans leurs politiques officielles. Au total, plus de 130 pays se sont fixé, d’une manière ou d’une autre, une cible de zéro émission nette2. Toutefois, l’atteinte de la carboneutralité est extraordinairement complexe, surtout parce que les ménages et les entreprises continuent de dépendre des combustibles fossiles pour leurs besoins en énergie. Au Canada, le gaz naturel, le pétrole brut et le charbon répondent à un peu moins des deux tiers des besoins en consommation d’énergie primaire (graphique 4). Dans le monde et aux États-Unis, ces chiffres sont respectivement de 84,3 % et de 83,3 % (graphique 5).

La consommation d’énergie primaire désigne la consommation nécessaire à nos activités quotidiennes. Elle englobe un large éventail d’activités, depuis le chauffage des habitations et des bureaux jusqu’aux déplacements quotidiens, en passant par l’activité industrielle et la production de tout ce que nous consommons. On peut donc segmenter chaque tranche du graphique 3 en milliers d’activités et de processus qui, individuellement, émettent des gaz à effet de serre. Cette complexité souligne la difficulté d’atteindre la carboneutralité. Les gens et les entreprises doivent décarboniser chacune de leurs actions, ce qui équivaut à repenser notre façon de produire et de consommer de l’énergie.

On entend souvent dire que les plus grands émetteurs devraient être responsables de la lutte contre le changement climatique. Le Canada n’est à l’origine que d’une faible portion des émissions mondiales, soit seulement 1,5 % en 2018. La hausse récente des émissions est largement due aux marchés émergents. Ensemble, la Chine, l’Inde, le Brésil, l’Indonésie et l’Iran ont contribué de plus de 75 % à l’augmentation nette des émissions mondiales depuis 1990. Toutefois, la photographie à l’instant T du niveau actuel ne tient pas compte du fait que les changements climatiques viennent de l’accumulation des émissions qui se sont ajoutées à la concentration de gaz à effet de serre (GES) dans l’atmosphère. Donc même s’il est indéniable que les mesures prises par les économies avancées pour lutter contre le changement climatique seront vaines si ces marchés émergents n’entrent pas dans une démarche similaire, le contraire l’est tout autant, en particulier les pays dont les émissions sont historiquement élevées.

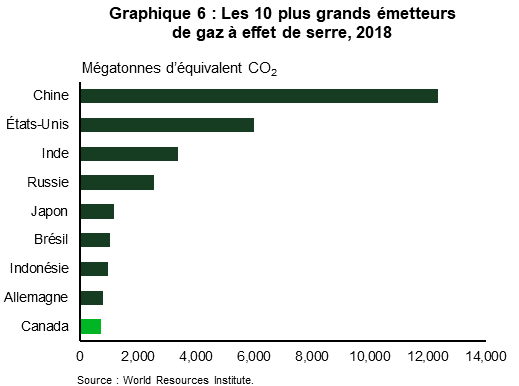

Le Canada n’est pas un petit émetteur. À 1,5 %, le pays demeure au 10e rang des plus grands émetteurs de la planète (graphique 6). Si les pays plus petits que le Canada partaient du principe que seuls les principaux émetteurs devaient être tenus responsables de la lutte contre le changement climatique, 40 % des émissions mondiales seraient incompressibles. Qui plus est, les marchés émergents produisent aussi des GES pour répondre à la demande commerciale provenant d’autres pays, en particulier les économies avancées. Quel que soit l’angle sous lequel on aborde le problème, tous les pays doivent réorienter leurs habitudes de production et de consommation d’énergie.

Un cadre de travail pour comprendre le processus de décarbonisation

Plutôt que de dresser une longue liste de mesures individuelles, on peut envisager la décarbonisation sur le plan macroéconomique. Si l’on revient au constat qu’il n’existe que quelques sources primaires d’émission de GES, nous pouvons nous y attaquer par ordre d’importance. La première est notre système énergétique. Il se compose de l’ensemble des infrastructures, des technologies, des équipements, des chaînes d’approvisionnement et des comportements liés à l’extraction, à la production et à la consommation d’électricité et de carburant. Dans le graphique 3, ce système englobe les sources de combustion fixes, la majeure partie du secteur des transports et la plupart des émissions fugitives. De fait, la décarbonisation du système énergétique domine la plupart des conversations sur la transition vers l’énergie propre.

Même si le système peut sembler complexe étant donné qu’il englobe la plupart des activités, il existe un cadre de décarbonisation de base qui ne comporte que quatre étapes et qui s’applique à la plupart des secteurs :

- Efficacité énergétique et amélioration des processus

- Électrification

- Renonciation aux hydrocarbures/Carburants propres

- Captage du carbone

Ces quatre étapes dessinent la voie technologique vers la réduction des émissions dans chaque secteur. Toutefois, pour qu’un cadre de travail soit applicable sur le terrain, il faut que quatre facteurs soient réunis. Les voici:

- Développement et déploiement des technologies propres

- Construction des infrastructures nécessaires

- Changement des comportements des consommateurs et des entreprises

- Instauration de politiques publiques et de mesures incitatives

Le présent cadre de travail et les sections suivantes, qui décrivent chaque étape, présentent une vue d’ensemble des leviers que les pays peuvent actionner. Pour atteindre l’objectif d’émissions nettes nulles, il est important qu’ils les actionnent tous, car la complexité du problème est telle qu’une solution trop limitée pourrait ne pas permettre d’y arriver. Ensuite, selon les structures économiques et les dépendances entre les pays, il faudra avoir plus ou moins recours à chacun de ces leviers.

Efficacité énergétique et amélioration des processus

On entend de moins en moins parler de l’efficacité énergétique dans le débat sur la décarbonisation, alors qu’il s’agit peut-être de l’étape la plus importante à court terme. Elle passe par la mise en œuvre de nouvelles technologies, de processus novateurs et de rénovations écoénergétiques qui permettent soit de réduire la quantité d’énergie nécessaire à une activité donnée, soit d’utiliser plus efficacement l’énergie déjà produite. Parmi les applications courantes, on peut citer des normes plus strictes d’économie de carburant pour les véhicules et l’amélioration des normes d’isolation pour le chauffage résidentiel.

L’efficacité énergétique est un moyen pratique et immédiat de réduire les émissions pendant qu’on explore de nouvelles technologies et innovations, ou qu’on tente de les déployer à l’échelle de l’économie. Étant donné que les États-Unis et le Canada se sont fixé comme première cible de réduire leurs émissions jusqu’à 45 % d’ici 2030, le temps presse et il reste beaucoup de chemin à faire. Chaque année, le monde bat de nouveaux records d’émissions. Or, la plupart des solutions de carboneutralité sont complexes et de longue haleine. Pour être viables, elles nécessitent d’importants investissements à long terme dans de nouvelles technologies et infrastructures. En attendant, on peut nettement réduire les émissions ou du moins en éviter une partie, simplement en améliorant l’efficacité énergétique.

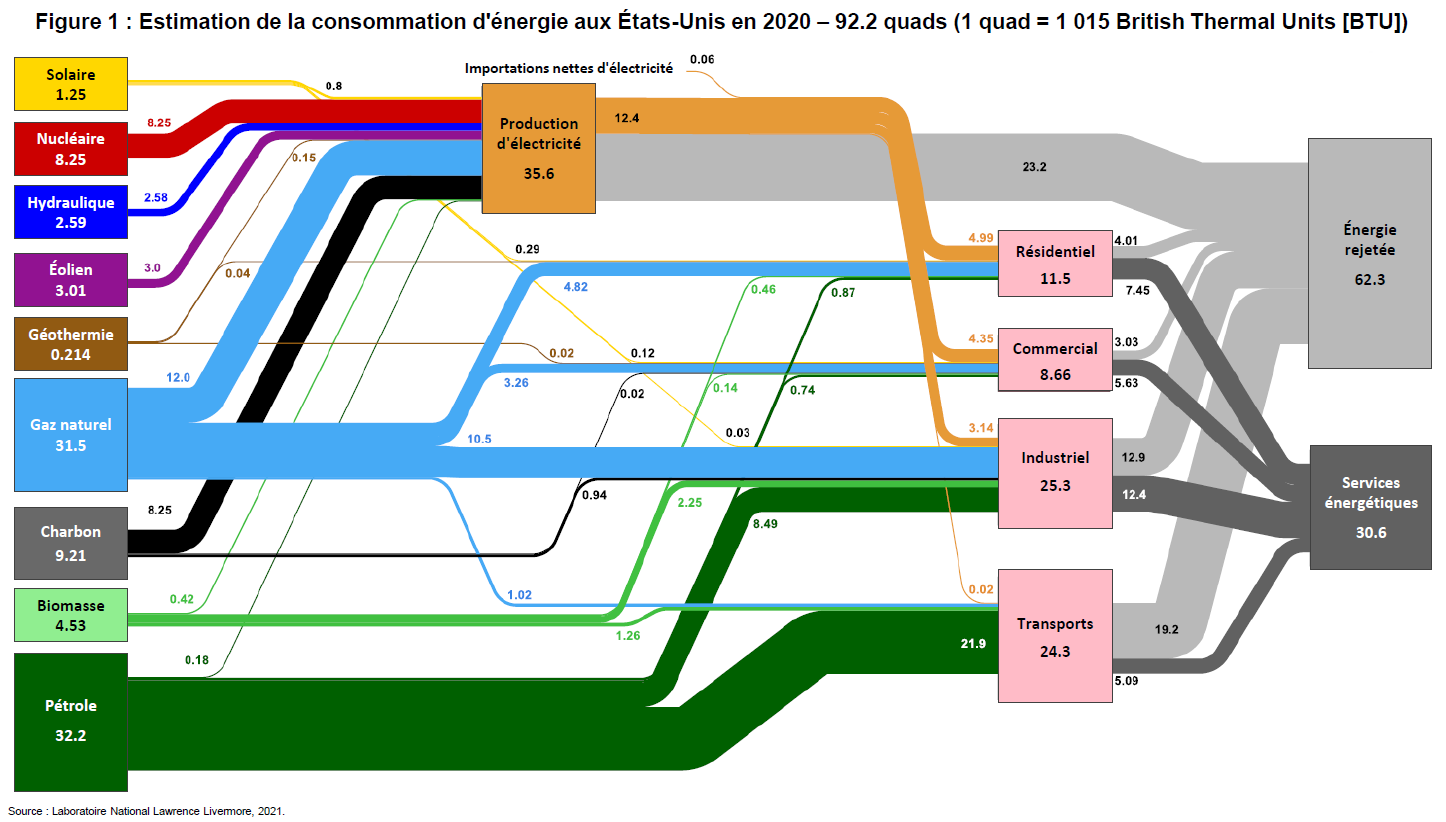

Selon le laboratoire national Lawrence Livermore, on estime que les deux tiers de toute l’énergie produite aux États-Unis chaque année sont gaspillés ou rejetés (figure 1). En général, ce gaspillage prend la forme de pertes de chaleur. Il met en évidence à quel point nos technologies et nos équipements sont inefficaces quand il s’agit de capturer et d’utiliser pleinement l’énergie que nous produisons. Même si les rejets sont inévitables, nous pouvons faire nettement mieux sur le plan de l’amélioration de l’efficacité énergétique pour réduire les émissions. Selon l’Agence internationale de l’énergie (AIE), si l’on maintenait le statu quo et que l’on prenait toutes les mesures d’amélioration de l’efficacité énergétique actuellement disponibles, la population mondiale pourrait croître de 20 % et le PIB mondial pourrait doubler d’ici 2040, et les émissions de GES diminueraient tout de même de 12 %, rien qu’en raison de la baisse de l’intensité énergétique3.

Même au-delà du court terme, l’efficacité énergétique a encore un rôle à jouer. Par exemple, dans le scénario de l’AIE qui prévoit l’atteinte de la carboneutralité d’ici 2050, l’efficacité énergétique permettrait de réduire les émissions de 5,3 gigatonnes d’ici 20504.

Électrification

À plus long terme, toutefois, une décarbonisation plus poussée nécessite une refonte de notre système énergétique. Le principal moyen d’y parvenir est de remplacer à grande échelle l’utilisation des combustibles fossiles par l’électricité aux points d’utilisation finale. Cette évolution se fait en deux étapes. D’abord, le passage généralisé de la production d’électricité à l’exploitation de sources non émettrices de GES. Il s’agit notamment de sources renouvelables (énergie éolienne, énergie solaire photovoltaïque, énergie géothermique et hydraulique) et non renouvelables mais non émettrices (énergie nucléaire). La bioénergie et les combustibles fossiles peuvent occuper une place importante dans le bouquet énergétique des économies carboneutres mais, à l’avenir, leur pertinence dépendra de la capacité à réduire les émissions au moyen du captage du carbone.

La deuxième étape consiste à déployer des technologies visant à remplacer les combustibles fossiles à fortes émissions par l’électricité au point d’utilisation finale, pour le plus grand nombre possible d’activités et de services. Par exemple, en adoptant les véhicules électriques dans le secteur des transports. Ou en remplaçant les systèmes de chauffage à base de combustibles fossiles (comme les chaudières et chauffe-eau) par des appareils électriques.

Si l’on considère que l’électrification est la principale méthode de décarbonisation, c’est parce que l’on comprend bien cette démarche et que le déploiement de technologies existantes comporte moins d’obstacles. Selon une étude réalisée en 2017 par le National Renewable Energy Laboratory des États-Unis, la décarbonisation du secteur de l’électricité combinée à l’électrification aux points d’utilisation finale pourrait permettre de réduire les émissions de GES de 74 % par rapport aux niveaux de 2005 d’ici 2050. À elle seule, l’électrification au point d’utilisation finale entraînerait une réduction de 41 %5.

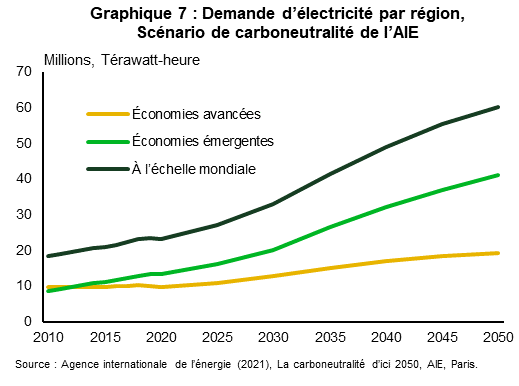

La hausse considérable du recours à l’électricité occupe donc une place centrale dans la plupart des prévisions sur la décarbonisation. Selon le scénario récent de l’AIE, la demande en électricité doublera d’ici 2050 dans les économies avancées et quadruplera dans les marchés émergents (graphique 7). Toutefois, l’électrification n’est pas sans présenter ses propres défis. Il n’est tout simplement pas possible d’électrifier absolument tous les services et toutes les activités aux points d’utilisation finale.

Renonciation aux hydrocarbures/Carburants propres

La solution qui consiste à remplacer les combustibles fossiles par des combustibles propres renforce l’importance de s’appuyer sur plusieurs plateformes pour mener à bien le processus de décarbonisation. Les carburants propres désignent essentiellement des solutions de remplacement renouvelables ou à faible teneur en carbone. Ils peuvent se substituer aux combustibles fossiles traditionnels et sont issus de différentes sources.

La plupart se répartissent en deux grandes catégories :

- L’hydrogène (y compris l’hydrogène produit à partir de sources fossiles et l’hydrogène vert obtenu par électrolyse) et les carburants à base d’hydrogène (comme le méthane et les électro-carburants)

- Les biocombustibles (y compris les carburants verts ou de substitution utilisables dans l’équipement et les infrastructures actuels) et les hydrocarbures synthétiques ou renouvelables qui sont des versions à faible teneur en carbone des combustibles fossiles existants

On considère la renonciation aux hydrocarbures comme une méthode de décarbonisation secondaire, surtout parce que la plupart des carburants propres en sont encore à un stade de développement relativement précoce. Comparativement à l’électrification, ils sont coûteux à produire et leur déploiement se heurte à des obstacles de taille. Par exemple, il existe deux façons principales de produire de l’hydrogène. La première consiste à fragmenter le gaz naturel (ou le méthane) avec de la vapeur pour séparer les molécules d’hydrogène. C’est ce qu’on appelle l’« hydrogène bleu ». L’autre méthode consiste à isoler par électrolyse l’hydrogène et l’oxygène contenus dans les molécules d’eau. On obtient ainsi de l’« hydrogène vert ». En plus d’être coûteux, ces deux procédés n’en sont qu’à leurs balbutiements, en particulier celui de l’hydrogène vert qui est encore plus propre puisqu’il ne nécessite pas l’extraction de gaz naturel. Par extension, ces mêmes limites techniques s’appliquent aux carburants à base d’hydrogène.

En outre, comparativement aux infrastructures de transport de gaz naturel, les infrastructures d’acheminement de l’hydrogène sont très limitées. Il faudrait construire de nouveaux pipelines ou moderniser les pipelines existants. Enfin, seule une infime partie de nos équipements au point d’utilisation finale fonctionne à l’hydrogène. Il faudrait donc remplacer ou moderniser les systèmes d’infrastructure pour lesquels il est réalisable d’utiliser l’hydrogène en solution de rechange.

Les carburants propres présentent aussi l’inconvénient d’une densité énergétique plus faible que celle des combustibles fossiles. Dans certaines applications industrielles, il est impossible d’utiliser les carburants à hydrogène ou les biocarburants. On cite souvent l’exemple du kérosène, car aucun carburant propre ne peut produire la quantité d’énergie nécessaire pour faire voler un avion. Certains biocarburants reproduisent les propriétés de leurs équivalents fossiles. C’est ce qu’on appelle les hydrocarbures synthétiques, comme le biogaz, le gaz naturel renouvelable, le propane ou le kérosène. Toutefois, tout comme l’hydrogène, ces carburants en sont encore aux premiers stades de développement. Il faudra encore des investissements supplémentaires avant qu’on puisse les déployer à grande échelle en remplacement direct des combustibles fossiles traditionnels. Par ailleurs, les hydrocarbures synthétiques ne sont « propres » qu’à l’étape de la production, grâce au captage du carbone, car leur combustion produit des émissions. On considère que ces carburants sont carboneutres, parce que les émissions produites sont théoriquement absorbées par les matières organiques cultivées pour la production du carburant.

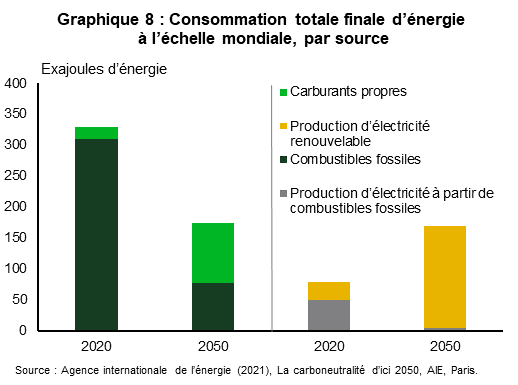

Ces obstacles sont difficiles à surmonter et bien plus complexes que la construction d’infrastructures de production d’électricité renouvelable et de canaux de transport. Et, comme c’est le cas pour l’électrification, beaucoup d’activités et de services au point d’utilisation finale nécessiteront probablement encore longtemps des combustibles fossiles. L’AIE estime qu’en 2020, les carburants ont représenté 81 % de la consommation énergétique totale mondiale dans tous les secteurs de l’économie. Sur ce chiffre, seuls 6 % sont des carburants propres. Selon ses projections sur la carboneutralité, la demande d’énergie est de plus en plus satisfaite par l’électrification. Mais même en 2050, on s’attend à ce que les combustibles représentent encore 51 % de la consommation d’énergie, la part des combustibles propres passant à environ 55 % (graphique 8).

Captage, utilisation et stockage du carbone

Pour éliminer les émissions, une autre solution consiste à les séquestrer physiquement. En fonction de la structure économique du pays, ce procédé peut être utilisé en remplacement ou en complément d’autres processus. Comme nous l’avons souligné à plusieurs reprises, le chemin vers la carboneutralité est complexe, et la tâche est herculéenne. Il n’y a pas de solution miracle. Il faut étudier toutes les technologies et tous les procédés, même si certains ne sont considérés qu’à titre d’étape intermédiaire.

Le processus de séquestration du carbone comporte trois étapes distinctes : le captage, l’utilisation et le stockage du carbone.

Le captage consiste à extraire et à isoler les émissions de carbone. On distingue deux techniques :

- Le captage à la source, qui est principalement utilisé dans l’industrie pour capter les gaz de combustion ou les émissions de déchets. Sous cette forme, le captage du carbone nécessite généralement un équipement adapté ou intégré aux applications industrielles. Le carbone est extrait à différents stades du processus.

- L’élimination du dioxyde de carbone, qui consiste à éliminer le carbone de l’air ambiant, notamment par des projets de boisement et les puits de carbone naturels, la bioénergie avec captage et stockage du carbone, et le captage direct dans l’air.

L’utilisation du carbone se rapporte aux applications industrielles du carbone capté, dont le nombre est actuellement limité. Le stockage du carbone, lui, fait référence au stockage géologique à long terme. Le carbone capté est pompé dans différents types de sites souterrains, comme des mines de sel, des aquifères salins ou des réserves épuisées de pétrole et de gaz.

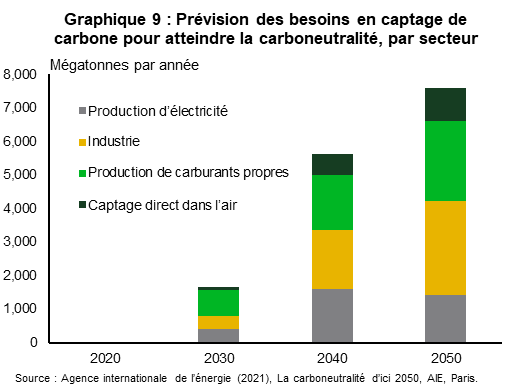

Il convient de souligner l’importance du captage, de l’utilisation et du stockage du carbone dans la transition vers l’énergie propre. Selon les estimations de l’AIE, il faudra capturer 7,6 gT d’émissions chaque année d’ici 2050 pour atteindre la carboneutralité dans le monde (graphique 9). Rappelons que les émissions mondiales de GES s’élevaient à 47,6 gT en 2018. Cela signifie que le captage du carbone permet déjà à lui seul de réaliser environ 16 % du total des réductions d’émissions par rapport aux niveaux actuels.

Toutefois, tout comme les carburants propres, les technologies de captage de carbone en sont à diverses étapes de développement. Outre leur aspect coûteux, elles nécessitent de toutes nouvelles infrastructures et le développement d’utilisations finales pour être viables. Selon le Global CCS Institute, il existe 65 installations commerciales de captage de carbone, dont 26 sont actuellement en exploitation. Au total, elles captent 40 mégatonnes de carbone par an6 dans le monde, ce qui représente une petite fraction des 7,6 gigatonnes nécessaires selon les estimations de l’AIE. De plus, le projet Net-Zero America de l’Université de Princeton estime qu’il faudra environ 110 000 km de pipelines de CO2 pour soutenir la transition vers la carboneutralité7. C’est à peu près comparable à la longueur totale des pipelines de carburant liquide aux États-Unis qui ont été construits depuis 20008.

Application du cadre de travail – L’exemple du secteur des transports

Maintenant que nous avons expliqué les quatre grands concepts qui sous-tendent la décarbonisation, voyons comment les appliquer au secteur des transports. Cet exemple pratique permet d’illustrer la nécessité de rester ouvert à toutes les possibilités. Les transports sont à l’origine de 14 % des émissions mondiales9. Cette proportion s’élève à 30 % au Canada (graphique 3) et à 29 % aux États-Unis10. En général, la décarbonisation vise surtout trois sous-secteurs : le transport de passagers, le transport de marchandises et l’aviation.

Efficacité énergétique

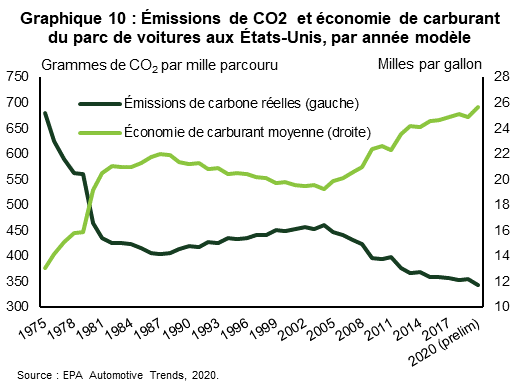

Dans ce secteur, la première étape de la décarbonisation consiste à accroître l’efficacité énergétique de l’équipement au point d’utilisation finale, la priorité étant l’efficacité des moteurs à combustion interne. Cette évolution a déjà été amorcée pour deux raisons : l’adoption de normes fédérales et infranationales sur la consommation moyenne de carburant, et l’évolution des préférences des consommateurs. Selon l’Environmental Protection Agency des États-Unis, l’économie moyenne de carburant du parc de véhicules de tourisme aux États-Unis a augmenté de 33 % depuis 2004 et a presque doublé depuis 1975. Par conséquent, les émissions de carbone par mille parcouru ont diminué de 25 % et de 49 %, respectivement. À court terme, la décarbonisation continuera de s’opérer principalement en raison d’une réglementation de plus en plus stricte sur l’économie de carburant. L’administration Biden et le département des Transports des États-Unis ont récemment renversé une politique de l’ère Trump en rétablissant l’augmentation annuelle de 8 % des normes d’économie de carburant pour les années modèles 2024 à 2026. Au Canada, les normes sur les émissions de GES des véhicules légers ont été revues en 2014 et imposent une réduction annuelle de 5 % des émissions de CO2 par mille parcouru entre les années modèles 2017 et 2025.

Électrification

À long terme, l’électrification jouera le rôle central dans la décarbonisation du transport de passagers. Les véhicules à zéro émission (c’est-à-dire principalement les véhicules électriques à batterie, bien que les véhicules à hydrogène fassent aussi partie de cette catégorie) remplaceront les véhicules à moteur à combustion interne. Partout dans le monde, les gouvernements ont déjà annoncé des objectifs ambitieux à court terme pour les ventes de véhicules à zéro émission. Les gouvernements américain et canadien espèrent tous deux que les véhicules à zéro émission représenteront 50 % des ventes d’ici 2030. Le gouvernement canadien s’est fixé un objectif plus ambitieux de 100 % des ventes d’ici 203511. Les gouvernements nationaux et infranationaux, dont ceux des États et des provinces, ont même commencé à annoncer l’interdiction des ventes de véhicules à moteur à combustion interne. La Norvège, la France, le Royaume-Uni, la Californie et la Colombie-Britannique ont établi diverses échéances pour mettre fin aux ventes de ces véhicules au cours de la prochaine décennie.

Carburants propres

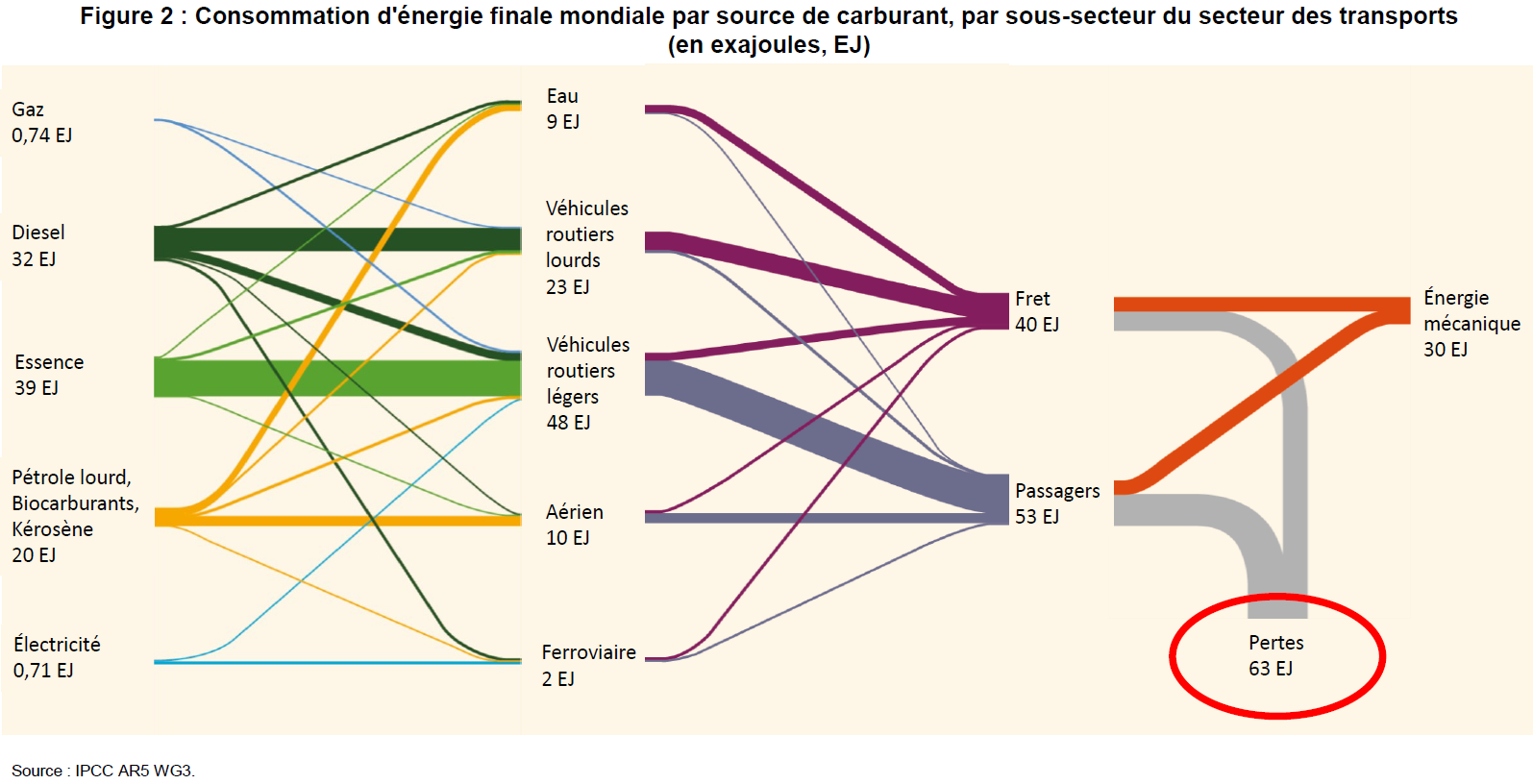

L’électrification permet également de décarboniser le secteur du transport de marchandises, mais dans une moindre mesure. Le transport de marchandises se divise en trois catégories : le fret ferroviaire, le transport routier (y compris les véhicules utilitaires lourds) et le transport maritime. Ces deux dernières catégories nécessitent une source d’énergie plus dense, que les batteries traditionnelles ne sont pas en mesure de fournir. En appliquant ce cadre de travail, l’une des solutions consiste à décarboniser le transport de marchandises grâce à l’électrification des voies ferroviaires. Mais comme la plupart des marchandises sont transportées par camions et véhicules utilitaires lourds, les carburants propres représentent la meilleure méthode de rechange pour décarboniser le secteur. Ce sera également la voie la plus probable pour décarboniser le transport aérien de marchandises et de passagers. Il existe de plus en plus de véhicules utilitaires lourds compatibles avec les biocarburants et les carburants à base d’hydrogène comme le gaz naturel renouvelable, l’hydrogène ou les hydrocarbures synthétiques12. Et bien que son développement soit encore naissant, le kérosène paraffinique synthétique (une version synthétique du kérosène d’origine fossile dérivée de matières organiques comme les algues ou d’autres sources végétales) devrait dominer les carburants d’aviation durables13. Selon l’AIE, à l’heure actuelle, l’électricité et les carburants à base de bioénergie ou d’hydrogène ne représentent que 4,5 % de la consommation d’énergie finale dans le secteur des transports. Cette part devrait passer à 88 % d’ici 2050 (graphique 11).

Captage, utilisation et stockage du carbone et facteurs

Le défi pour atteindre ces niveaux d’électrification et d’adoption de carburants propres réside toutefois dans notre capacité à réunir plusieurs facteurs. En ce qui concerne le transport de passagers, les principaux obstacles à l’adoption des véhicules électriques à batterie sont au nombre de trois : un coût initial supérieur à celui des véhicules à moteur à combustion, les inquiétudes liées à l’autonomie14 et la facilité de recharge (notamment l’accès au réseau de bornes). C’est un fait établi que les véhicules électriques sont avantageux sur le plan financier, puisque les coûts de carburant15 et d’entretien16 sont réduits sur toute la durée de vie du véhicule. Toutefois, d’après un sondage Ipsos de 2020, seulement 30 % de la population américaine choisirait d’acheter un véhicule écologique. Le plus grand obstacle reste l’écart de prix par rapport à un véhicule à moteur à combustion interne17. Pour combler cet écart, il faudra continuer d’innover et de perfectionner la technologie des batteries, des moteurs électriques et des transmissions, ainsi que l’assemblage général pour réduire le coût global de ces véhicules. Les rabais du gouvernement ont joué et continueront de jouer un rôle essentiel dans la résolution de ce problème. Il faut aussi que l’innovation technologique tienne compte des inquiétudes liées à l’autonomie des batteries.

Selon l’étude Ipsos, le réseau de bornes de recharge et la facilité de recharge constituent aussi des obstacles à l’adoption de ces véhicules. Selon l’Energy Alternative Fuels Data Center du département de l’Énergie des États-Unis, le pays comptait 31 738 bornes de recharge publiques et privées en décembre 2020. Le projet de loi sur les infrastructures du président Biden devrait en ajouter entre 250 000 et 500 000, selon le financement approuvé18. Malheureusement, ce projet ne répond qu’à une infime fraction des besoins futurs : selon le Net Zero America Project, il faudrait 15,1 millions de bornes de chargement si le parc automobile américain se composait à 96 % de véhicules électriques. Autrement dit, il faudra d’importants investissements publics et privés pour élargir le réseau de bornes de recharge et ainsi favoriser leur adoption. Ces chiffres nous rappellent l’importance des politiques en amont dans l’adoption de nouvelles technologies par les ménages : « Si vous le construisez, ils viendront. »

Pour ce qui est du transport de marchandises et de l’aviation, la recette pour augmenter la part des carburants propres est à peu près la même, à ceci près qu’il faut intensifier les efforts d’innovation technologique, car le secteur n’est pas aussi avancé que celui des véhicules électriques à batterie. La priorité absolue est de continuer à accroître la production de carburants propres et d’équipements compatibles au point d’utilisation finale, de sorte que les entreprises soient financièrement en mesure de remplacer leur flotte existante. Toutefois, la construction des infrastructures nécessaires à cette transition est un chantier encore plus colossal que pour le transport de passagers. Bien entendu, compte tenu de leur stade de développement, les carburants propres exigent un développement important sur le plan de la production et de la technologie. Et ce n’est pas tout : il faudra peut-être développer des infrastructures et des technologies de captage du carbone, des pipelines de transport et des chaînes d’approvisionnement pour les matériaux destinés à la production de ces carburants propres.

Mot de la fin

Le secteur des transports illustre très clairement comment on peut décomposer la décarbonisation et les complexités qui s’y rattachent en étapes plus simples. Dans un prochain article sur ce thème, nous appliquerons ce cadre aux voies de transition des autres secteurs relevés par le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) des Nations Unies, notamment la production d’électricité, l’industrie, l’agriculture et les déchets. Dans presque tous les secteurs, l’électrification, l’amélioration de l’efficacité énergétique, les carburants propres et le captage du carbone ont un rôle essentiel à jouer, à des degrés divers. Cela souligne la nécessité d’actionner tous les leviers dans la mise en œuvre des mesures de lutte contre le changement climatique. Bien sûr, certaines solutions sont plus « propres » que d’autres, mais nous ne sommes pas obligés de tous suivre la même voie pour atteindre l’objectif mondial de la carboneutralité. Le système énergétique est structuré différemment d’un pays à l’autre. Par conséquent, les politiques visant à encourager des changements de comportement différeront elles aussi. Encore une fois, il n’y a pas de solution universelle au changement climatique. C’est encore plus vrai lorsque la transition énergétique risque de devenir un facteur de déstabilisation en raison des perturbations de l’approvisionnement en énergie, des marchés du travail et des chaînes d’approvisionnement. Le changement climatique est un défi majeur pour l’humanité. Pour réussir à contrer ses répercussions négatives, il faut étudier et appliquer toutes les solutions qui s’offrent à nous,

End Notes

- https://www.ft.com/content/72d0ec90-29e3-4e95-9280-6a4ad6b481a3

- https://eciu.net/netzerotracker .

- https://iea.blob.core.windows.net/assets/d0f81f5f-8f87-487e-a56b-8e0167d18c56/Market_Report_Series_Energy_Efficiency_2018.pdf

- https://www.iea.org/reports/net-zero-by-2050

- https://www.nrel.gov/docs/fy17osti/68214.pdf

- https://www.globalccsinstitute.com/resources/global-status-report/

- https://netzeroamerica.princeton.edu/img/Princeton_NZA_Interim_Report_15_Dec_2020_FINAL.pdf

- https://www.ft.com/content/e06e005d-94a6-49c3-8f00-fe1156279149

- https://www.ipcc.ch/report/ar5/syr/

- https://www.epa.gov/ghgemissions/inventory-us-greenhouse-gas-emissions-and-sinks

- https://liberal.ca/climate/100-zero-emissions-car-sales-by-2035/

- https://www.reuters.com/article/us-amazon-engines-natural-gas-exclusive-idUSKBN2A52ML

- https://www.iea.org/commentaries/are-aviation-biofuels-ready-for-take-off

- L’inquiétude que la batterie s’épuise complètement avant d’atteindre sa destination ou un point de recharge.

- https://www.nrel.gov/news/press/2020/research-determines-financial-benefit-from-driving-electric-vehicles.html

- https://www.energy.gov/eere/vehicles/articles/fotw-1190-june-14-2021-battery-electric-vehicles-have-lower-scheduled

- https://www.ipsos.com/en-us/news-polls/Battery-Electric-Vehicles

- https://www.wired.com/story/biden-wants-more-evs-charging-stations/#:~:text=Biden%20initially%20asked%20for%20%2415,chargers%2C%20it%20could%20finance%20more. .

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: