Le captage du carbone et le rôle essentiel qu’il

pourrait jouer dans l’atteinte de la carboneutralité

Beata Caranci, économiste en chef

Francis Fong, économiste principale

Mekdes Gebreselassie, analyste de recherche

date publiée: 22 mars 2022

Faits saillants

- Le rôle des technologies de captage, d’utilisation et de stockage du carbone (CUSC) est un élément controversé du débat sur la transition vers l’énergie propre. Bien que certains soutiennent que la transition vers la carboneutralité peut être réalisée sans le recours à ces technologies et que la concentration des efforts dans ce créneau risque de détourner les capitaux et l’attention dont nous avons grandement besoin pour renforcer d’autres technologies propres, plusieurs raisons importantes justifient l’inclusion du captage du carbone dans la trousse d’outils de lutte contre les changements climatiques.

- Les technologies de CUSC jouent un rôle clé dans la réduction des émissions dans la plupart des scénarios menant à la carboneutralité utilisés de nos jours, dont ceux du Groupe d’experts intergouvernemental sur l’évolution du climat et de l’Agence internationale de l’énergie, qui reconnaissent que, malgré tous les efforts déployés pour mettre en œuvre des stratégies de décarbonisation, il peut tout de même y avoir des émissions résiduelles; c’est pourquoi le captage de carbone fait partie de la solution définitive. On pense par exemple aux secteurs où la réduction des émissions est difficile, aux sous-produits des combustibles fossiles pour lesquels il existe peu de solutions de rechange durables, et au soutien du développement d’autres technologies propres, comme les biocarburants.

- Le Canada a une excellente occasion de devenir un chef de file des technologies de CUSC, car c’est l’un des rares pays à avoir fait des progrès importants dans leur développement et leur utilisation. La forte dépendance à l’égard de secteurs à émissions élevées qui pourraient en tirer parti, ainsi que les occasions de croissance potentielles que recèle la transition vers l’énergie propre, sont de solides raisons pour les décideurs d’envisager de soutenir le développement de ces technologies.

Les technologies de captage, d’utilisation et de stockage du carbone (CUSC) et leur rôle dans la transition vers une énergie propre font polémiques dans le débat sur le climat. Certains voient cet investissement d’un mauvais œil, le considérant comme un moyen de maintenir la production de combustibles fossiles pour retarder ou éviter les démarches visant à adopter des technologies et des infrastructures propres sur la voie de la carboneutralité. Pourtant, le CUSC nous sera nécessaire de deux façons pour arriver à un bilan énergétique nul tout en limitant l’insécurité énergétique. Premièrement, le monde a beaucoup à faire pour réduire rapidement sa dépendance aux combustibles fossiles dans les délais nécessaires pour atteindre les objectifs provisoires des accords de Paris sur les changements climatiques. Au nombre des facteurs qui compliquent la migration vers un système entièrement axé sur les énergies renouvelables, citons les secteurs difficiles à réduire, les sous-produits des combustibles fossiles pour lesquels les solutions de rechange durables sont limitées, les solutions restreintes de stockage d’énergie à long terme et les changements de comportement difficiles. Deuxièmement, il existe d’importantes technologies à bilan nul, comme les carburants propres, dont la viabilité dépend des technologies et infrastructures de captage du carbone qui pourraient être utilisées dans le secteur des combustibles fossiles, dont la bioénergie et les combustibles propres. Voilà pourquoi le CUSC jouera probablement un rôle essentiel dans la transition vers la carboneutralité, à la fois comme police d’assurance, au cas où les changements de comportement ne seraient pas assez marqués ou rapides, et comme technologie de transition pour mettre en place graduellement les technologies d’énergie propre nécessaires. Enfin, les délais sont très problématiques compte tenu de la vitesse à laquelle les émissions doivent diminuer pour limiter le réchauffement de la planète à 1,5°C; il faut donc tenir compte de toutes les technologies possibles pouvant contribuer à la baisse des émissions.

Si vous ne connaissez pas le CUSC, il s’agit d’un processus qui retire les émissions de dioxyde de carbone de l’air ou de sources émettrices et qui les stocke sous terre ou les utilise de façon à éviter qu’elles soient rejetées dans l’atmosphère. Le captage du CO2 se fait soit par une technologie intégrée directement aux processus de production (captage à la source), soit par retrait des émissions dans l’air ambiant au moyen de puits de carbone naturels ou d’extraction directe dans l’air. Et le captage des émissions n’est qu’une petite pièce du casse-tête. Il faut ensuite les traiter, les transporter et les stocker de façon permanente ou les réutiliser. Le captage de CO2 n’est pas une tâche facile et requiert une planification considérable. Chaque maillon de la chaîne CUSC nécessite des investissements financiers et technologiques et, dans certains cas, des avancées scientifiques. Précisons toutefois que la plupart des grandes stratégies de transition vers l’énergie propre font intervenir le CUSC d’une façon ou d’une autre. Les récents scénarios de réduction des émissions générés par des organismes intergouvernementaux comme l’Agence internationale de l’énergie (AIE) et le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) de l’ONU comptent tous sur la mise en place de mesures de captage du carbone à des degrés divers pour atteindre la carboneutralité d’ici 2050. L’AIE, par exemple, estime que le coût total des investissements annuels mondiaux dans le CUSC dépassera 160 milliards de dollars américains d’ici 20501, reconnaissant que, malgré tous les efforts déployés pour l’adoption de stratégies de décarbonation complète, il pourrait tout de même y avoir des émissions de carbone résiduel dans l’air. Le captage du carbone intervient alors comme élément de solution pour arriver à l’objectif de neutralité carbone.

Et c’est là que le Canada entre en jeu. Le Canada est l’un des rares pays à avoir fait de grands progrès dans le développement et l’utilisation de technologies de captage du carbone, en plus d’avoir construit des infrastructures pour le transport et le stockage des émissions captées. Pour tous les différents usages réservés à cette technologie, notamment dans le secteur des biocarburants, dans le secteur de l’hydrogène et en tant que secteur autonome, le Canada se distingue.

Arguments en faveur du captage du carbone dans le cadre de la transition vers l’énergie propre

Les arguments contre le CUSC relèvent de différents points de vue. Ses opposants soutiennent qu’il est possible d’atteindre la consommation nette zéro en utilisant exclusivement des sources d’énergie renouvelable, ce qui élimine le besoin d’investir dans le CUSC ou le maintien de la production de combustibles fossiles. Cette stratégie élimine les préoccupations concernant l’efficacité et la viabilité du CUSC, ou le fait que les investissements dans ce domaine pourraient détourner le capital nécessaire au développement et à la mise à l’échelle de sources et de technologies plus propres. Poursuivre l’utilisation des combustibles fossiles implique également une dépendance continue aux sous-produits des combustibles fossiles, qui contribuent à la dégradation globale de l’environnement (pensons aux répercussions des déchets plastiques sur une pléthore d’écosystèmes). Fait important : de nombreux opposants à l’utilisation du captage du carbone affirment que l’investissement dans ces outils retarde et évite l’abandon des combustibles fossiles dans notre système énergétique, alors que cet abandon est nécessaire pour lutter contre les changements climatiques.

Le remplacement complet des combustibles fossiles par des énergies renouvelables présente toutefois plusieurs défis, puisque l’approvisionnement en énergie doit demeurer fiable pendant la transition. Des difficultés techniques se posent dans les secteurs où les émissions sont difficiles à réduire (engrais, aluminium, acier, ciment, produits pétrochimiques, etc.), ainsi que pour la production de carburants propres (biocarburants) et pour la production stable d’électricité et son acheminement.

C’est à cet égard qu’investir et mettre à l’échelle les technologies de CUSC s’apparente à une police d’assurance. Dans un monde idéal, tous les efforts seraient déployés pour réduire notre dépendance aux combustibles fossiles, accroître massivement la production d’énergie renouvelable et décarboner un maximum de services d’utilisation finale. Cependant, même dans ce monde idéal, il pourrait subsister des activités pour lesquelles la décarbonation n’est pas viable. Dans ces cas, le CUSC fait office de dernière ligne de défense, offrant un moyen de capter ces émissions résiduelles.

Enfin, certains croient que le rôle des technologies de CUSC dans la transition vers l’énergie propre ne devrait pas se borner au captage des émissions dans la production de combustibles fossiles et d’autres industries lourdes. La plupart des scénarios de bilan net nul ont pour composantes essentielles la production de bioénergie et de carburants propres et l’élimination du dioxyde de carbone (EDC). La viabilité de toutes ces composantes dépend des technologies et infrastructures de CUSC. Dans un rapport de 2019, le GIEC reconnaît ce qui suit : « Tous les scénarios analysés qui limitent le réchauffement à 1,5 °C recourent à l’EDC dans une certaine mesure pour neutraliser les émissions provenant de sources pour lesquelles aucune mesure d’atténuation n’a été trouvée et, dans la plupart des cas, pour obtenir un bilan net négatif afin de compenser le sommet atteint et de ramener le réchauffement de la planète à 1,5 °C 2. »Le scénario zéro émission nette (ZEN) d’ici 2050 publié par l’AIE en 2021 décrit les étapes nécessaires et les stratégies possibles pour la décarbonation à l’aide des technologies existantes et prévues. Dans ce scénario, même après la mise en place et la mise à l’échelle de toutes les sources d’énergie renouvelable et après l’adoption de toutes les pratiques de décarbonation existantes, il resterait encore 7,6 gigatonnes (Gt) de CO2 à capter annuellement. À l’heure actuelle, les émissions mondiales annuelles de GES équivalent à 47,6 Gt de CO2, ce qui donne une idée de l’ampleur de la quantité de carbone à séquestrer chaque année.

Pour un pays comme le Canada, dont le système énergétique et l’économie dépendent fortement des combustibles fossiles, le CUSC est appelé à jouer un rôle disproportionné dans la transition vers l’énergie propre en assumant de multiples fonctions. Les combustibles fossiles tiennent une place centrale dans le PIB et l’emploi au Canada, et c’est sans compter les retombées sur les revenus, l’innovation et la compétitivité. Une transition hâtive vers les énergies renouvelables sans délibérations quant à la réorientation de la main-d’œuvre et des ménages touchés pourrait mettre en péril à la fois la prospérité économique et la fiabilité de notre approvisionnement énergétique. Si cela devait se produire, les efforts futurs pour atteindre un bilan net nul en seraient minés, et notre société pourrait même faire marche arrière, comme on l’a vu ailleurs dans le monde. Dans le même ordre d’idée, les producteurs canadiens ont la responsabilité, compte tenu de la forte intensité de leur production de carbone, de faire preuve de leadership à l’échelle mondiale dans ce domaine en tirant parti de leurs capacités de gestion de projets et d’innovation, et de montrer comment la production durable peut être un outil essentiel dans la lutte contre les changements climatiques.

Où utilisera-t-on le CUSC?

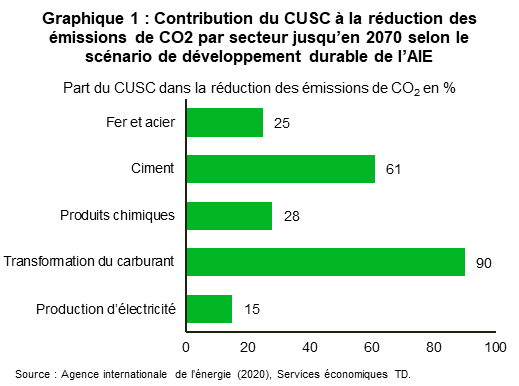

La technologie de CUSC ne doit pas être utilisée pour éviter la décarbonation ou la remplacer lorsqu’il existe d’autres solutions technologiques pouvant être adaptées et appliquées. Elle se veut plutôt une solution pour les secteurs où les émissions sont difficiles à éliminer et dont les avenues de décarbonation sont limitées, et devrait être adaptée aux besoins et procédures de chaque secteur. Le CUSC est un élément particulièrement important du plan de transition vers l’énergie propre dans les scénarios où l’hydrogène devient une source d’énergie dominante dans les secteurs du transport, de l’industrie et du bâtiment. Collectivement, ceux-ci ont été responsables de 56 % des émissions mondiales totales de CO2 liées à l’énergie en 20183. Pour une industrie lourde en particulier, la production de ciment, le CUSC est l’une des seules solutions technologiques connues pour le moment qui puissent réduire considérablement les émissions4. Dans l’ensemble, le CUSC pourrait représenter entre 15 % et 90 % des réductions d’émissions dans les secteurs du fer et de l’acier, du ciment, des produits chimiques, de la transformation des combustibles et de la production d’électricité d’ici 2070 (graphique 1).

De plus, il se peut qu’il soit encore nécessaire d’avoir recours aux combustibles fossiles dans le profil énergétique global de 2050. D’ici là, l’AIE estime qu’on consommera encore 120 exajoules (EJ) de combustibles fossiles à diverses fins – utilisation comme intrant non combustible, réduction des actifs délaissés et préservation de la durée de vie des nouvelles installations – et pour soutenir les activités des secteurs difficilement convertibles, qui devraient encore émettre annuellement 1,7 Gt d’émissions de CO2 en 2050. Comme ces usages de combustibles fossiles génèrent des émissions de CO2, les technologies de CUSC sont nécessaires pour assurer l’élimination nette des émissions de CO2 de l’atmosphère.

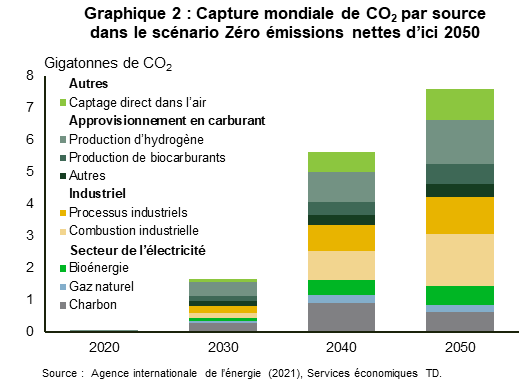

Pour bon nombre des secteurs émetteurs liés à l’énergie, le captage du CO2 directement à l’installation, appelé « captage à la source », est une solution technologique efficace de CUSC. Les concentrations de CO2 lors du traitement sur le site de production sont considérablement plus élevées que dans l’air ambiant, si l’on compare avec l’autre méthode de CUSC, l’EDC. La concentration estimée de CO2 dans l’atmosphère est d’environ 0,04 %, comparativement à environ 4 % pour le gaz de combustion des centrales au gaz naturel et à 12 % à 15 % pour les centrales au charbon5,6. Cela sous-tend l’hypothèse du scénario ZEN selon laquelle 69 % du 7,6 Gt de CO2 piégé par année proviendront des technologies de captage à la source dans diverses applications (graphique 2).

Les 32 % restants de CO2 capté d’ici 2050 devraient l’être au moyen de méthodes d’EDC. L’EDC représente une solution pour les industries qui n’arrivent pas à intégrer à leurs processus la technologie de captage à la source. C’est d’ailleurs le meilleur choix pour les sociétés dont les émissions ne viennent pas des activités de transformation en usine, mais plutôt de l’exploitation, comme des intrants essentiels ou la consommation de matériaux. Citons le secteur de l’aviation, dont les émissions de CO2 produites par la consommation de carburant ne peuvent être piégées par captage à la source. À cette fin, les méthodes d’EDC peuvent être utilisées pour soutenir une solution d’énergie propre pour le transport longue distance. Dans le cas de l’aviation, par exemple, une solution consiste à utiliser du biokérosène, un carburant propre dérivé de matières premières agricoles. Les émissions de l’aviation seraient alors incluses dans un cycle où la croissance de ces matières premières compenserait théoriquement leur combustion en aval, ce qui se traduirait par des émissions nettes nulles dans le secteur.

Enfin, les méthodes d’EDC peuvent également être utiles aux entreprises qui ne font pas partie des secteurs émetteurs d’énergie, mais qui doivent tout de même réduire leur profil d’émissions global afin d’atteindre la carboneutralité pour leur entreprise. Par exemple, Microsoft a annoncé en janvier 2021 qu’elle avait utilisé ces méthodes pour éliminer 1,3 Mt de CO2 de l’atmosphère, et qu’elle avait conclu un contrat avec Climeworks, une entreprise de captage direct dans l’air, pour éliminer 11 % de ses émissions annuelles totales7. Il convient de noter que la plupart des scénarios de carboneutralité requièrent des émissions nettes négatives pour compenser les activités résiduelles qui ne sont pas décarbonées.

Il existe deux principaux types de captage du carbone, chacun décrit ci-dessous : le captage à la source et l’élimination du dioxyde de carbone.

Notions de base sur le CUSC : captage à la source

Dans le CUSC de type captage à la source, la technologie de captage du carbone est intégrée directement au processus de production d’une installation. On trouve quatre grands systèmes de captage à la source : captage intégré aux procédés industriels, captage postcombustion, captage précombustion et captage par oxycombustion.

Le premier système, utilisé dans l’industrie depuis des décennies, permet d’intégrer le captage du CO2 au cycle de transformation initial dans un but précis. Historiquement, en l’absence d’incitatif au stockage, les émissions captées étaient libérées. Les autres systèmes, soit le captage postcombustion, le captage précombustion et le captage par oxycombustion, sont utilisés en combinaison pour mettre en place un cycle de captage complet. Parmi les usages industriels, mentionnons la purification du gaz naturel, la production de gaz de synthèse contenant de l’hydrogène pour la fabrication d’ammoniaque, d’alcools et de combustibles liquides synthétiques, ainsi que la production de ciment et d’acier8.

Le captage postcombustion consiste à capter les émissions de CO2 provenant des gaz de combustion après la combustion d’une source de carburant. Il est surtout utilisé dans les centrales de production d’électricité fonctionnant au pétrole, au charbon et au gaz naturel. Le CO2 isolé grâce au processus de captage postcombustion se trouve mélangé à de nombreuses autres substances dans le flux gazeux, ce qui nécessite une transformation et une compression supplémentaires. En comparaison, le captage du CO2 précombustion est plus efficace, car il extrait le carbone avant sa combustion, sous une forme plus pure. Enfin, on parle de captage par oxycombustion lorsque le carburant est brûlé dans une chambre à oxygène pur plutôt qu’à l’air ambiant, ce qui permet d’obtenir la forme de CO2 la plus pure de tous les processus.

Élimination du dioxyde de carbone

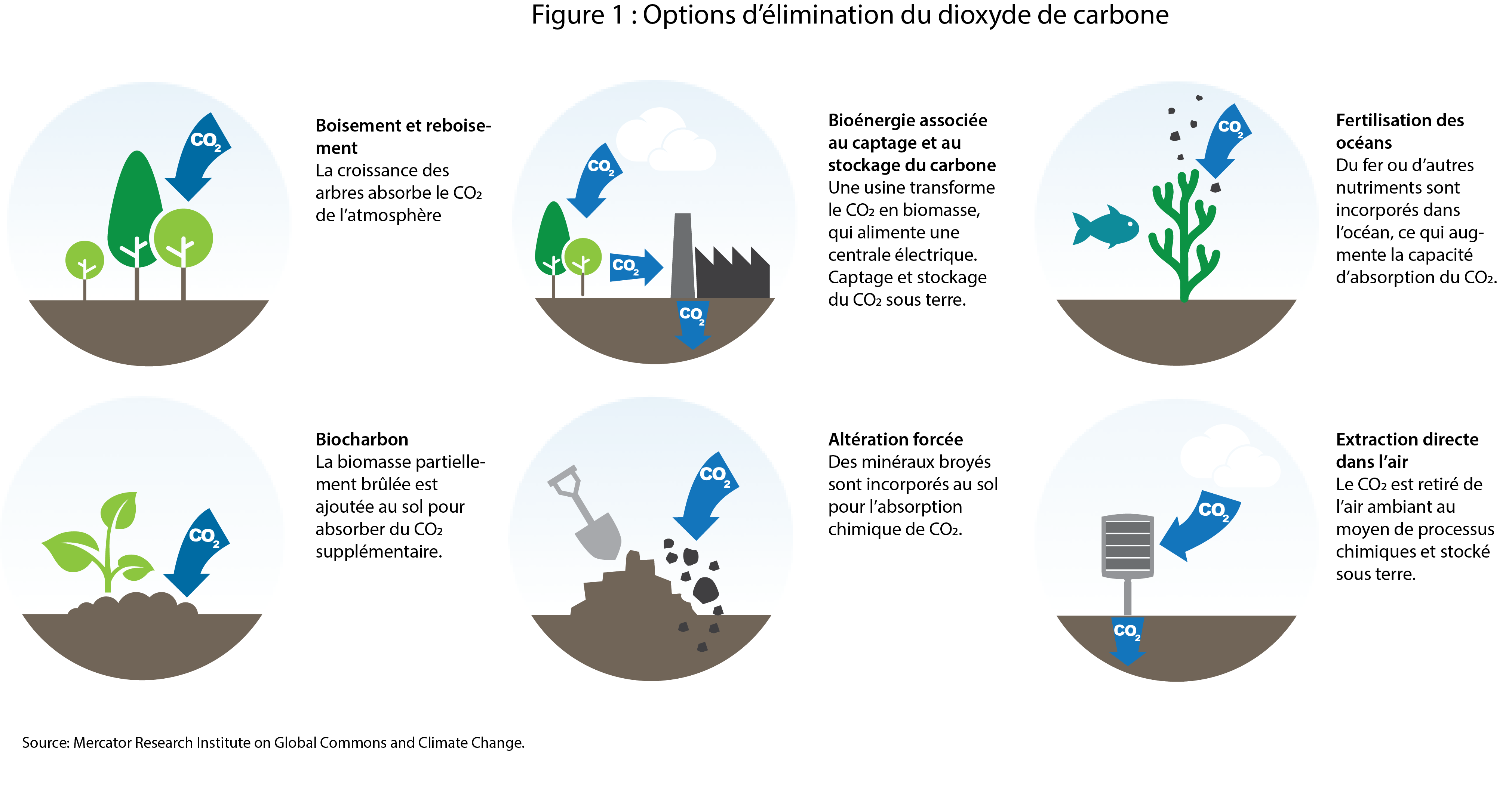

Lorsque le captage à la source n’est pas viable, il faut alors chercher à éliminer le dioxyde de carbone directement de l’air ambiant, au moyen de stratégies d’élimination du dioxyde de carbone (EDC). Ces stratégies peuvent faire appel à des puits de carbone naturels ou à de grands systèmes technologiques d’extraction directe dans l’air (EDA).

Les méthodes naturelles d’EDC reposent sur des puits de carbone naturels qui extraient le CO2 de l’air et l’absorbent dans la terre. Elles regroupent le boisement et le reboisement, le biocharbon, l’altération forcée, la fertilisation des océans et la bioénergie associée au captage et au stockage du carbone (BECCS). À ce jour, le boisement/reboisement et la BECCS sont les solutions naturelles les plus explorées. La figure 1 présente sommairement les processus d’extraction du CO2 au moyen de ces méthodes,

Obstacles en vue

L’arsenal technologique actuel de captage du carbone offre aux entreprises la possibilité de personnaliser leur approche en fonction des besoins liés à leur production. Chaque méthode a ses avantages du point de vue de l’exploitation et de l’utilisation, mais comporte aussi des obstacles à surmonter.

Captage à la source : coût élevé, résultat potentiellement élevé

Un examen plus approfondi du captage à la source révèle des coûts en capital qui ont de quoi faire réfléchir les entreprises. Ces coûts se divisent en deux volets : le coût fixe de la technologie initiale et le coût variable de la transformation et de la purification du CO2 provenant d’autres émissions. Les flux de gaz dilués entraînent des coûts plus importants, car le processus d’isolement du dioxyde de carbone provenant des autres émissions nécessite plus d’efforts et de technologie comparativement aux flux plus purs.

Le captage postcombustion est la solution au coût fixe le moins élevé, car la technologie est bien comprise et peut souvent être modernisée pour l’adapter aux installations existantes. Toutefois, le flux de gaz produit est le plus dilué, et l’extraction du CO2 entraîne des coûts variables plus élevés. En comparaison, le captage précombustion libère des flux de CO2 plus purs, ce qui réduit les coûts de traitement variables, mais l’investissement en capital initial pour le développement de ces technologies peut être plus élevé que pour des solutions comparables de captage postcombustion9. Enfin, le captage par oxycombustion libère un flux d’émissions de CO2 presque pur, ce qui en fait le plus simple à traiter. Toutefois, les exigences techniques et financières du captage par oxycombustion en limitent la mise en œuvre, la majorité des systèmes étant toujours au stade de mise à l’essai et de projet pilote10.

Les estimations du coût fixe de captage varient selon l’état des installations et la technologie choisie. Une fois la technologie en place, l’AIE estime que les coûts des processus qui produisent des flux de CO2 très concentrés, comme la production d’éthanol ou la transformation du gaz naturel, se situent entre 15 et 25 $ US par tonne de CO2, tandis qu’ils seraient plutôt de 40 à 120 $ US par tonne de CO2 pour les processus qui produisent des flux de gaz « dilués », comme la production de ciment et d’électricité11.

C’est donc dire que les entreprises qui envisagent le captage à la source doivent d’abord évaluer leur cadre d’exploitation actuel pour déterminer quel système technologique répond le mieux à leurs besoins, et s’il peut être mis en place dans les installations existantes. La modernisation est une stratégie de réduction des coûts, mais n’est pas faisable pour toutes les usines de transformation. Les entreprises auraient donc avantage à intégrer à leur planification à long terme la construction de nouvelles installations qui intègrent des technologies de captage du carbone.

EDC : solution toute en souplesse, mais gourmande en ressources

L’EDC présente des difficultés notables. Comme la concentration de CO2 dans l’air ambiant est largement inférieure à celle qu’on retrouve à la source des émissions, les entreprises devront déployer les technologies d’EDC à grande échelle pour atteindre leurs cibles. Dans le cas de méthodes naturelles, comme le boisement/reboisement et la BECCS, les ressources terrestres requises seront importantes. Selon l’ampleur du déploiement, cet accaparement du territoire pourrait nuire à d’autres problématiques mondiales en évolution, comme la production alimentaire.

En comparaison, l’EDA a une empreinte physique plus petite que les solutions dites naturelles et ne nécessite pas l’utilisation de terres arables à l’emplacement des installations. Les technologies d’EDA représentent 10 % du volume total d’émissions captées dans le scénario ZEN, ce qui dépasse les faibles niveaux associés aux projets pilotes actuels pour atteindre 90 Mt de CO2 par année en 2030 et tout près de 1 Gt de CO2 par année d’ici 2050. L’EDA comporte toutefois de graves limitations.

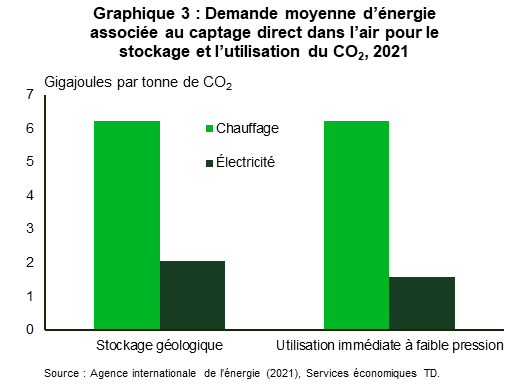

Premièrement, cette technologie est coûteuse. Les coûts varient entre 250 et 600 $/tonne de CO2, selon la technologie choisie, la source d’énergie à faibles émissions de carbone et l’ampleur du déploiement. Pour mettre les choses en contexte, la plupart des activités de reboisement coûtent moins de 50 $/tonne12. Deuxièmement, elle est énergivore. Il faut de la chaleur pour extraire le CO2 de l’agent sorbant ayant servi à le capter, ce qui fait de l’énergie thermique l’intrant le plus coûteux, mesuré en gigajoules par tonne de CO2 capté (graphique 3). Pour rendre ce processus carboneutre à long terme, l’EDA devra s’appuyer sur des sources d’énergie renouvelable ou propre. Dans leurs plans de déploiement progressif de l’EDA comme solution efficace de captage du carbone, les entreprises devront trouver un équilibre environnemental et financier entre le faible taux actuel de captage et les intrants énergétiques nécessaires.

Bien qu’il soit complexe, le déploiement de l’EDA – ainsi que le boisement – jouera un rôle important dans la transition en tant qu’outil majeur de séquestration des émissions. Voilà qui illustre la complexité derrière la production d’émissions. Sur la voie du net zéro, la majeure partie des réductions d’émissions seront attribuables aux énergies renouvelables, aux technologies propres et aux changements de comportement, mais il y aura encore une certaine part d’émissions. Dans bon nombre des cas, par exemple dans les secteurs industriels où il est difficile de réduire les émissions et pour les activités de production employant encore des combustibles fossiles, le captage à la source fera office de solution potentielle. Il se peut toutefois qu’il reste encore des situations où le captage à la source est impossible, ou que dans la myriade de comportements à changer, de petites sources d’émissions échappent à la vigilance. Dans son scénario ZEN, l’AIE estime qu’en 2050, l’EDC sera utilisée pour capter environ 1,9 Gt de CO2.

Dernière étape : le stockage du carbone capté

Une fois que les émissions de carbone sont captées, il reste encore un défi de taille : comment les stocker pour les garder hors de l’atmosphère… et comment les acheminer?

Les émissions de CO2 comprimées sont transportées par navires et par pipelines souterrains. Les pipelines actuels constituent un bon point de départ pour le transport du CO2. Il en faudra cependant davantage pour faciliter les échanges entre tous les sites potentiels de captage. L’Université de Princeton estime qu’aux États-Unis, environ 110 000 km de nouveaux pipelines de CO2 devront être construits, pour un coût en capital estimé entre 170 et 230 milliards de dollars. Ces investissements peuvent sembler détourner des fonds d’autres technologies propres qui en auraient bien besoin, mais sans le captage du carbone, l’objectif net zéro risque de nous échapper. Et, quand tous les comptes seront faits, cette somme ne représentera probablement qu’une infime fraction des fonds ultimement nécessaires pour atteindre la carboneutralité.

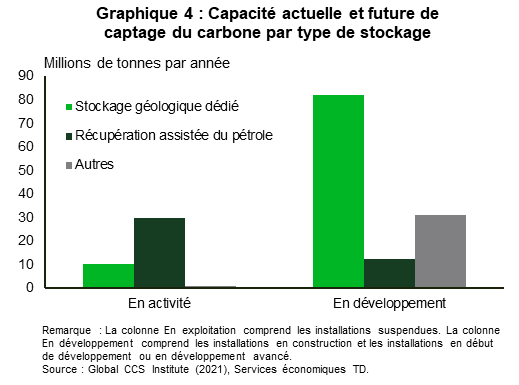

Le carbone est ensuite stocké en profondeur dans des formations rocheuses ou des réservoirs de pétrole vides. Il y a amplement d’espace de stockage dans le monde pour les niveaux de CO2 prévus. Depuis les années 1970, les réservoirs de pétrole vides servent couramment au stockage du CO2; cet usage est bien documenté grâce à une pratique de récupération du pétrole appelée la « récupération assistée du pétrole » (RAP). Dans la RAP, le CO2 est injecté dans les réservoirs de pétrole pour alimenter une récupération tertiaire. Le CO2 se retrouve alors emprisonné et stocké dans le réservoir vide. Autre possibilité : les sites de stockage géologique, où le carbone est stocké de façon permanente dans des formations rocheuses imperméables. Enfin, il y a des situations où le CO2 peut être réutilisé dans des processus commerciaux non émetteurs, comme les aliments et les boissons, ou comme intrant dans des gaz et des liquides synthétiques. Toutefois, les besoins de réutilisation de carbone représentent une part relativement faible de la demande globale de stockage.

À l’heure actuelle, 75 % des installations de CUSC acheminent le CO2 capté sur des sites d’extraction de pétrole et de gaz, pour son stockage par RAP. Lorsque la demande de pétrole et de gaz diminuera devant la montée en importance du net zéro, le stockage géologique dédié prendra de l’ampleur comme solution pour les installations en développement. En ce moment, 79 % des sites en développement prévoient utiliser le stockage géologique dédié (graphique 4).

Le volet de l’acheminement et du stockage du carbone capté prend de plus en plus d’importance dans l’évaluation des options technologiques de CUSC, car les entreprises s’intéressent à la distance entre les sites de captage et ceux de stockage. Par exemple, si le lieu du captage à la source est éloigné d’un site de stockage possible, il faudra soit organiser l’acheminement, soit recourir à une autre technologie de captage, comme l’EDA, qui est moins influencée par les questions d’étalement géographique. Il faudra tenir compte dès le départ des modes d’acheminement et de stockage pour assurer la faisabilité de la stratégie globale de captage d’une entreprise.

L’occasion du Canada

Les défis techniques relatifs au CUSC sont nombreux et servent de fondement à l’argument selon lequel, si ces technologies requièrent autant d’investissement, de mise à l’échelle, de modification des politiques et de mesures incitatives, il vaudrait mieux consacrer ces mêmes efforts à la mise à niveau des technologies zéro émission. Mais le temps est compté. Les émissions doivent être réduites le plus rapidement possible si nous voulons arriver à limiter le réchauffement de la planète à un maximum de 1,5 °C. Selon la Commission de transition énergétique, dans plusieurs secteurs à forte intensité de carbone pouvant difficilement être allégés, comme le béton, les produits pétrochimiques et l’acier, le CUSC sera probablement disponible des années avant de nombreux choix zéro émission13. D’ailleurs, le choix entre le CUSC et les technologies zéro émission n’est pas binaire. Pendant que de véritables solutions à émissions nulles sont en train d’être mises à l’échelle et déployées, l’intégration du CUSC aux processus à forte concentration de carbone contribuera à établir les infrastructures connexes et à faire adopter les changements de comportement nécessaires en vue de l’arrivée de ces options plus propres. Et c’est ici que le Canada peut jouer un rôle important, étant donné son industrie du CUSC déjà florissante.

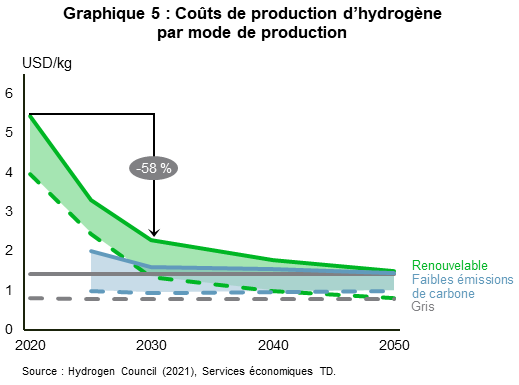

Prenons l’exemple de la production d’hydrogène, l’une des sources de combustible propre qui devrait remplacer les combustibles fossiles dans la transition énergétique. Le Conseil de l’hydrogène prévoit que le coût actualisé en énergie associé à l’hydrogène zéro émission produit à partir d’eau (l’hydrogène vert) pourrait diminuer dans une proportion allant jusqu’à 58 % d’ici 2030, et qu’il atteindra probablement un coût concurrentiel dans les 10 à 20 prochaines années (graphique 5). À elle seule, la compétitivité financière ne suffira toutefois pas pour intégrer l’hydrogène à notre système énergétique. Pour prospérer, le marché de l’hydrogène a besoin d’importants investissements dans les infrastructures de transport, d’une main-d’œuvre qualifiée et de la mise au point d’un large éventail d’utilisations finales, dont des applications industrielles et résidentielles qui fonctionnent à l’hydrogène. Difficile de convaincre les sociétés énergétiques, les particuliers et les gouvernements d’investir dans ces projets complémentaires si le coût des intrants énergétiques ne devient avantageux qu’en 2030, ou même en 2040.

Par contre, le coût de l’hydrogène bleu – ou hydrogène à faible teneur en carbone –, produit à partir de gaz naturel et supposant des taux de captage élevés, est déjà à ce niveau. Autrement dit, en utilisant la technologie disponible actuellement ou relativement bientôt, nous pourrions théoriquement produire de l’hydrogène à un niveau relativement concurrentiel par rapport aux combustibles fossiles et stimuler les investissements supplémentaires dans l’infrastructure du marché qui sont requis pour amorcer la transition. Le processus en serait facilité, et lorsque l’hydrogène vert deviendrait concurrentiel, l’infrastructure pour l’accueillir serait déjà en place ou en développement. Et si les taux de captage atteignent des niveaux élevés, l’hydrogène bleu et l’hydrogène vert pourront coexister dans un avenir carboneutre.

En fait, le Canada est bien positionné pour toute permutation du marché en faveur de l’hydrogène bleu ou de l’hydrogène vert. Le Conseil de l’hydrogène a récemment ciblé le Canada comme étant un acteur potentiellement concurrentiel dans le secteur mondial de l’hydrogène en raison de plusieurs facteurs, notamment ses vastes réserves et sa production de gaz naturel, et la possibilité d’utiliser l’électricité renouvelable (solaire, éolienne, hydroélectrique) pour alimenter l’électrolyse de l’eau produisant l’hydrogène vert14. Le Conseil a également défini plusieurs pôles importants de la demande en hydrogène, dont les États-Unis et l’Europe, que l’Agence internationale pour les énergies renouvelables (IRENA) considère comme de probables importateurs nets. Le Canada est déjà fortement intégré au marché nord-américain étant donné le vaste réseau d’infrastructures de transport, l’intégration verticale de l’industrie et les relations commerciales préexistantes avec les États-Unis. En octobre dernier, le Canada a également signé un protocole d’entente avec les Pays-Bas15, dans lequel les deux États ont convenu de collaborer à la création d’un corridor d’exportation et d’importation d’hydrogène propre. En effet, les Pays-Bas cherchent à faire du port de Rotterdam un centre de distribution d’hydrogène qui desservira le reste du marché européen16.

Le Canada se positionne également comme un chef de file des technologies de CUSC et des infrastructures liées au carbone. Le Carbon Trunk Line de l’Alberta (ACTL), considéré comme le plus important pipeline de transport de carbone au monde, capte actuellement environ 2 mT d’émissions de carbone provenant d’une unité de valorisation et d’une raffinerie de bitume en amont (construites en tandem avec le pipeline) et d’un producteur d’engrais, qui sont ensuite injectées pour la RAP dans des champs de pétrole parvenus au terme de leur développement. Bien qu’il soit réservé aux productions supplémentaires de pétrole brut, l’ACTL positionne clairement l’Alberta comme pionnière dans le secteur du transport du carbone. Trois pipelines de carbone supplémentaires ont été proposés dans la province : le projet de réseau de carbone conjoint TC Énergie-Pembina en Alberta, l’Initiative pour des sables bitumineux carboneutres et le projet Polaris de Shell, qui visent tous à capter les émissions des sables bitumineux et d’autres volumes de CO2 de tiers aux fins de stockage géologique à long terme. De plus, le projet de captage et de stockage du carbone Quest de Shell, qui est financé conjointement par le fédéral et le provincial, a également enregistré un succès important dans le captage des émissions découlant du processus de production d’hydrogène utilisé dans la valorisation du bitume17.

Le paysage politique au Canada est également favorable au développement des technologies de CUSC, en particulier dans le secteur de l’hydrogène. La Stratégie canadienne pour l’hydrogène, dévoilée par le gouvernement en décembre 2020, expose clairement son intention de tirer parti des avantages concurrentiels susmentionnés pour faire de l’hydrogène bleu et de l’hydrogène vert des sources de carburant clés, tant pour répondre à la demande d’énergie intérieure que pour stimuler son économie. Le gouvernement compte faire en sorte que d’ici 2050, l’hydrogène comble jusqu’à 30 % de la demande d’énergie pour utilisation finale au pays18.

Impondérables qui nous attendent

Le développement et l’adoption des technologies de CUSC en sont encore à leurs débuts. Comme pour bien d’autres aspects de la planification liée aux changements climatiques, une grande incertitude entoure le développement des technologies de captage et l’émergence éventuelle d’une « favorite ». La plupart des organismes s’entendent pour dire qu’une combinaison de toutes les méthodes de CUSC connues et encore en développement sera nécessaire pour atteindre l’objectif d’émissions nettes nulles d’ici 2050. Cette idée semble la bonne, compte tenu des objectifs sectoriels de réduction des émissions de carbone. Même au sein d’un secteur, chaque entreprise devra relever des défis propres à son modèle d’affaires, à l’état actuel de ses activités, à son emplacement et aux besoins de l’économie locale.

Cet état de choses, bien que compréhensible, fait paraître les perspectives du captage de carbone compliquées, voire déstabilisantes. Il fait aussi porter une lourde part de responsabilité aux entreprises, qui doivent évaluer au mieux leurs activités pour trouver la solution de captage répondant à leurs besoins. Comme mentionné précédemment, l’investissement en capital requis pour les technologies de CUSC, le stockage et les réseaux de transport est non négligeable, et les estimations varient considérablement, car la technologie et l’efficacité continuent d’évoluer. Tout cela rend la planification encore plus difficile.

Cette incertitude signifie que l’incitatif économique à l’adoption du CUSC joue un rôle clé dans l’augmentation du captage du carbone pour atteindre l’objectif de 7,6 Gt de CO2 par année. Ces incitatifs se présentent sous diverses formes. Aux États-Unis, par exemple, le soutien gouvernemental, comme le crédit d’impôt à l’investissement 45Q, peut simultanément contribuer à réduire les coûts initiaux qui constituent des obstacles à l’entrée et à procurer une certaine assurance quant aux politiques qui pourraient réduire le risque lié à la décision finale de suivre cette voie. Les solutions commerciales concurrentielles concernant les émissions de carbone, comme la hausse des prix du carbone ou l’échange de crédits de compensation de carbone, peuvent également faire en sorte que le CUSC devienne une solution financière viable à court terme.

L’utilisation et le stockage des émissions de carbone captées constituent un outil à ne pas négliger pour l’atteinte de la carboneutralité d’ici 2050. Ils ont été testés et mis en œuvre dans des situations variées à l’échelle mondiale. Il reste cependant beaucoup à faire afin de déployer le CUSC à une échelle suffisante pour atteindre les cibles et réduire les émissions globales de carbone. En fin de compte, pour surmonter les hésitations que pourraient susciter la technologie et les coûts incertains, les entreprises devront trouver une motivation financière pour se lancer dans le CUSC.

End Notes

- https://iea.blob.core.windows.net/assets/4719e321-6d3d-41a2-bd6b-461ad2f850a8/NetZeroby2050-ARoadmapfortheGlobalEnergySector.pdf

- https://www.ipcc.ch/site/assets/uploads/sites/2/2019/05/SR15_Chapter2_Low_Res.pdf

- https://iea.blob.core.windows.net/assets/ccdcb6b3-f6dd-4f9a-98c3-8366f4671427/The_role_of_CCUS_in_low-carbon_power_systems.pdf

- https://iea.blob.core.windows.net/assets/181b48b4-323f-454d-96fb-0bb1889d96a9/CCUS_in_clean_energy_transitions.pdf

- https://www.globalccsinstitute.com/wp-content/uploads/2021/03/Global-Status-of-CCS-Report-English.pdf

- https://netl.doe.gov/coal/carbon-capture/post-combustion

- https://www.nature.com/articles/d41586-021-02606-3

- https://www.ipcc.ch/site/assets/uploads/2018/03/srccs_wholereport-1.pdf

- https://www.energy.gov/fecm/science-innovation/carbon-capture-and-storage-research/carbon-capture-rd/pre-combustion-carbon

- https://netl.doe.gov/node/7477

- https://www.iea.org/commentaries/is-carbon-capture-too-expensive

- https://www.wri.org/insights/direct-air-capture-resource-considerations-and-costs-carbon-removal

- https://www.energy-transitions.org/wp-content/uploads/2020/08/ETC_MissionPossible_ReportSummary_English.pdf

- https://hydrogencouncil.com/wp-content/uploads/2021/02/Hydrogen-Insights-2021.pdf

- https://www.nrcan.gc.ca/climate-change/canadas-green-future/the-hydrogen-strategy/memorandum-understanding-between-the-government-canada-and-the-government-the-netherl/23907

- https://www.portofrotterdam.com/en/port-future/energy-transition/ongoing-projects/hydrogen-rotterdam

- https://www.nrcan.gc.ca/science-and-data/funding-partnerships/funding-opportunities/current-investments/shell-canada-energy-quest-project/18168

- https://www.nrcan.gc.ca/sites/www.nrcan.gc.ca/files/environment/hydrogen/NRCan_Hydrogen-Strategy-Canada-na-en-v3.pdf

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: