Faits saillants

- Le ralentissement rapide de la croissance démographique du Canada entraîne un assouplissement des pressions sur les infrastructures sociales et économiques.

- La réduction de l’immigration a atténué la demande de logements construits expressément pour la location et, par conséquent, la croissance des loyers. Nous estimons que la croissance des loyers sera probablement inférieure de deux points de pourcentage en moyenne que le scénario hypothétique du maintien d’une croissance démographique élevée. Les loyers demandés pour les logements en copropriété connaissent également la chute la plus rapide dans les territoires les plus exposés aux baisses de l’immigration.

- Le taux de chômage du Canada serait d’au moins un point de pourcentage plus élevé si la croissance de l’immigration s’était poursuivie au même rythme.

- Toutefois, l’absence d’un ralentissement parallèle des dépenses des ménages s’avère être une surprise.

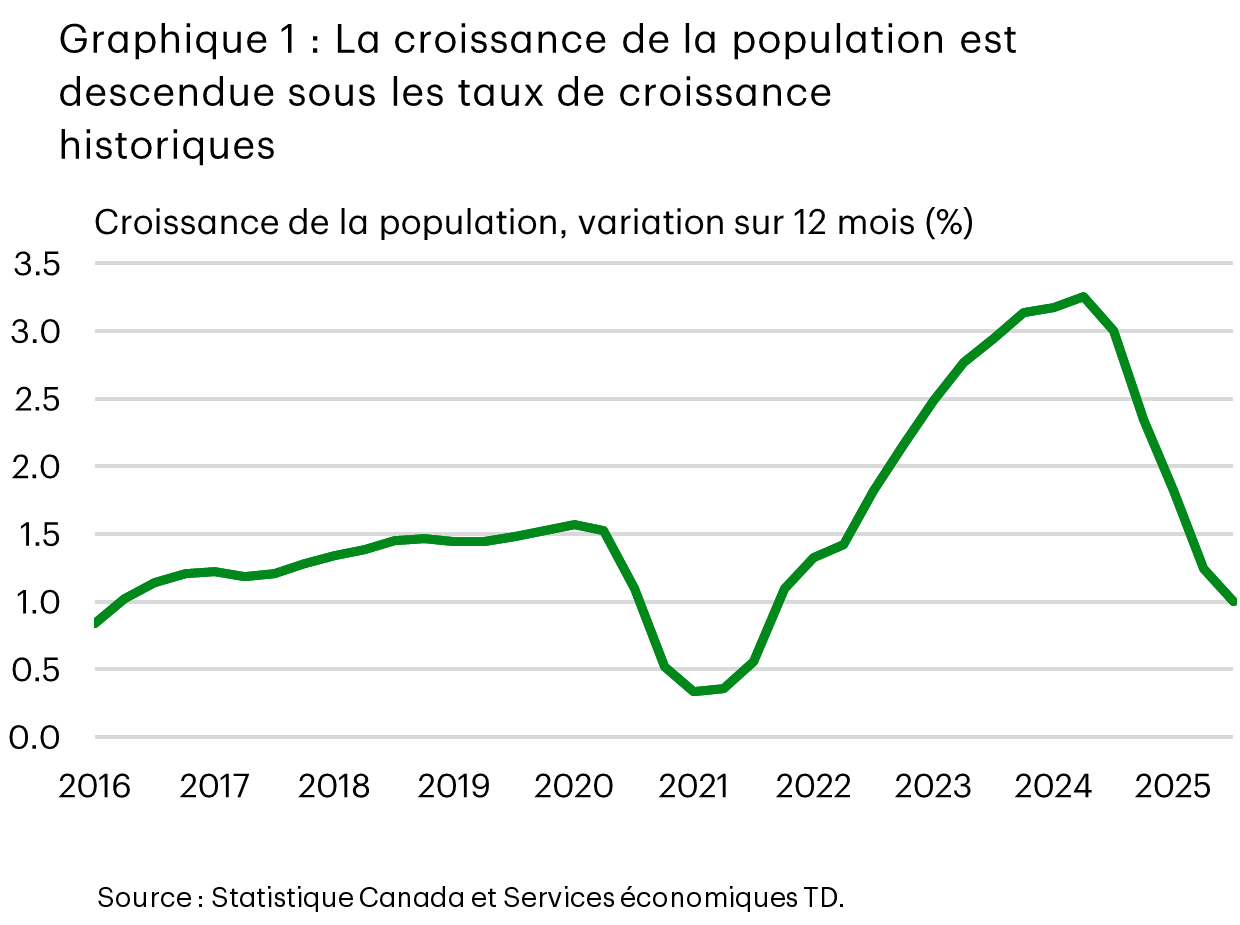

L’an dernier, les décideurs ont reconnu que le taux d’immigration était trop élevé par rapport à l’état de préparation de l’infrastructure sociale et économique du Canada. Le taux de chômage avait augmenté de plus d’un point de pourcentage entre 2022 et 2024, les entreprises ayant eu de la difficulté à suivre l’augmentation rapide du nombre de travailleurs. De plus, l’abordabilité des logements s’est fortement détériorée. En guise de solution, le gouvernement a mis en place un plan d’immigration dans le but d’établir des cibles de résidents permanents et non permanents appropriées afin de permettre un certain « rattrapage » dans les infrastructures nécessaires. Ce changement de politique a eu un effet manifeste sur la croissance démographique du Canada, qui est passée de 3,2 % au deuxième trimestre de 2024, un sommet de plusieurs décennies, à seulement 0,9 % (graphique 1).

Mais a-t-il permis d’obtenir les résultats escomptés en ce qui a trait au logement et au marché de l’emploi? En un mot, oui. Toutefois, la véritable surprise réside dans la résilience des dépenses des ménages. Malgré l’effondrement de la croissance démographique, il n’y a pas eu de baisse parallèle de la demande de biens et de services de la part des consommateurs.

Un répit pour certains segments du marché de l’habitation et un impact limité par les forces structurelles

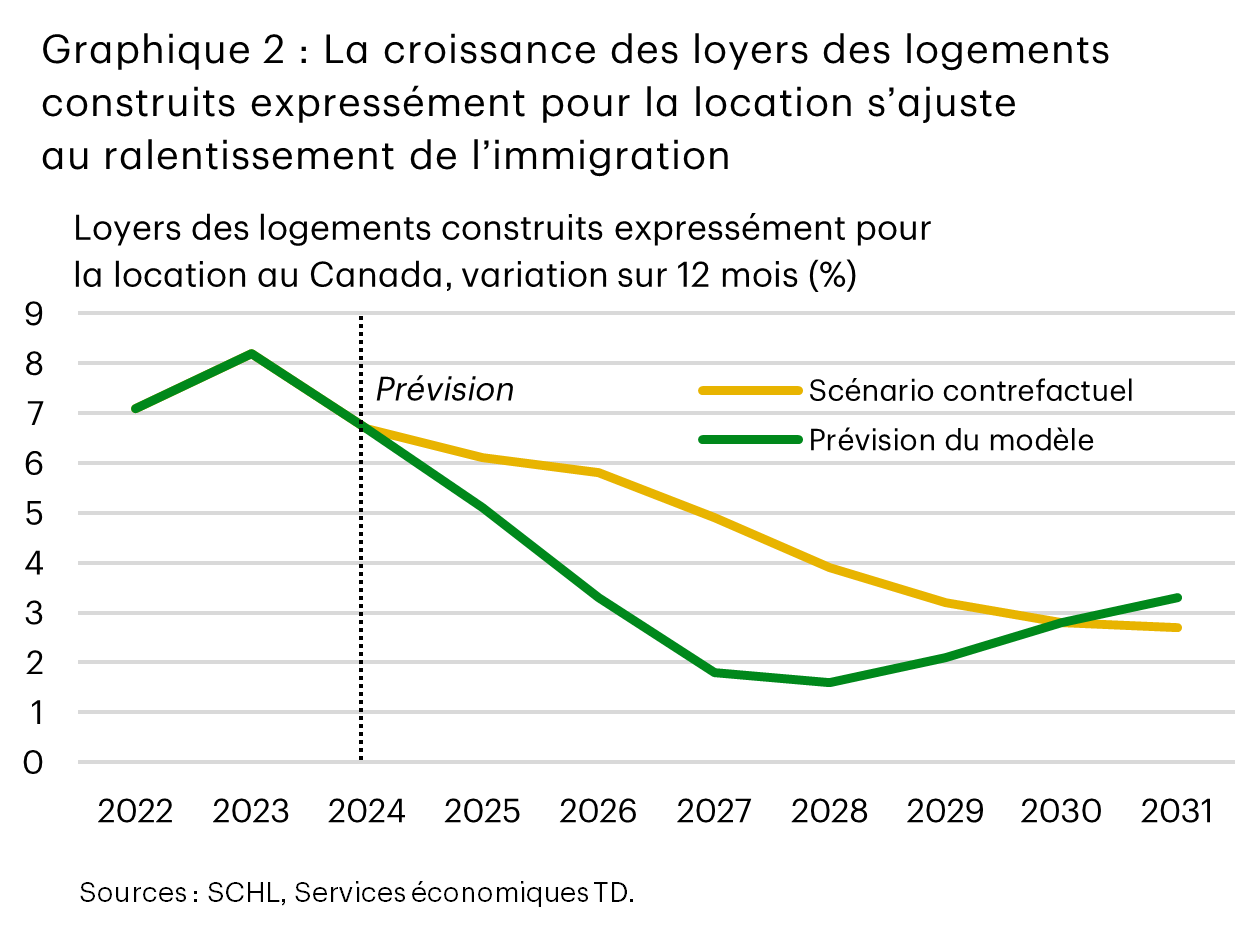

Commençons par examiner les répercussions sur le logement. La réduction du nombre d’immigrants peut avoir pour effet d’atténuer les pressions sur le marché de l’habitation de différentes façons. L’impact a été particulièrement notable sur le marché des logements construits expressément pour la location, où le ralentissement marqué de l’immigration est à l’origine de nos modestes prévisions de croissance des loyers de 3 % à 3,5 % en 2026 (environ la moitié du taux de croissance de 2024).

Toutefois, ce n’est pas le seul facteur relatif à la demande qui influence nos prévisions. Le marché locatif fait simultanément face à une baisse des taux d’intérêt qui entraîne un virage vers l’accession à la propriété. Et il y a des influences du côté de l’offre, comme des politiques gouvernementales qui ont contribué à stimuler la construction de logements construits expressément pour la location.

Par conséquent, nous devons isoler les répercussions de la croissance de la population sur les loyers. Pour ce faire, nous maintenons inchangées nos hypothèses sur les taux d’intérêt et l’offre de logements locatifs et imposons un profil contrefactuel de croissance de la population qui ne tient pas compte de la baisse de l’immigration. Cette trajectoire de croissance hypothétique devrait revenir à la moyenne à long terme. Dans ce scénario, la croissance moyenne des prix des logements locatifs est de 5,5 % de 2025 à 2027, soit deux points de pourcentage de plus que nos prévisions actuelles (graphique 2). Ce taux de croissance serait également près de deux fois plus élevé que la moyenne historique, ce qui nuirait encore davantage à l’abordabilité des logements locatifs. Nous estimons que le Canadien moyen aurait payé 1 100 $ de plus par année pour louer un appartement d’une chambre à coucher d’ici 2027.

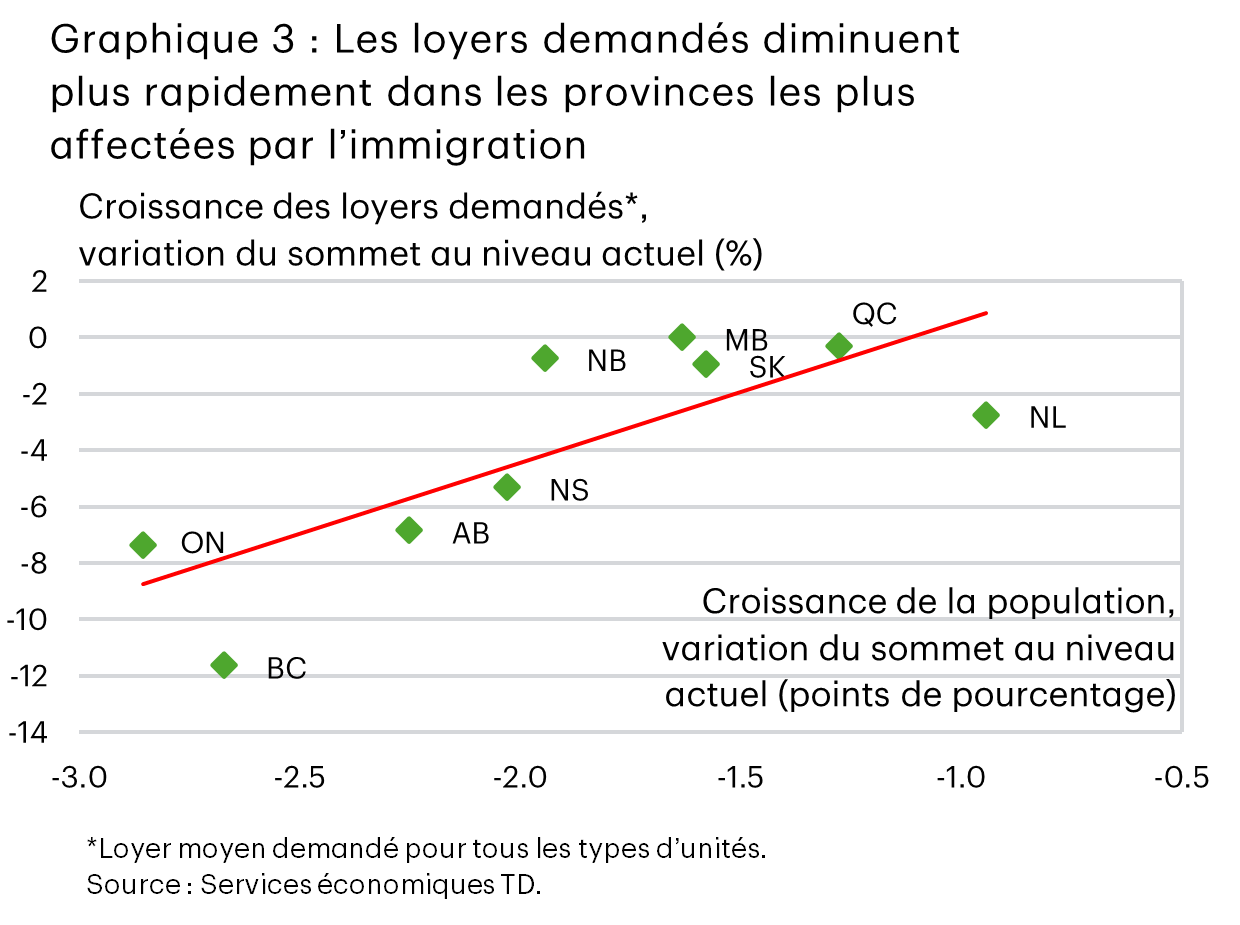

Au-delà des logements construits expressément pour la location, le fait de limiter le nombre de nouveaux arrivants a également entraîné une baisse de la demande de copropriétés, tant auprès des propriétaires que sur le marché locatif secondaire. La collision des influences a exercé une pression à la baisse sur les demandes des loyers dans la plupart des grandes villes. Le graphique 3 montre la relation entre le ralentissement de la croissance démographique et l’évolution des loyers. Les changements les plus importants ont été constatés en Colombie-Britannique et en Ontario, en raison de la proportion plus élevée de travailleurs étrangers temporaires et d’étudiants. Ces marchés proposent également l’offre la plus élevée de copropriétés, dont le marché secondaire était auparavant attrayant pour les investisseurs en raison de son potentiel de production de revenus.

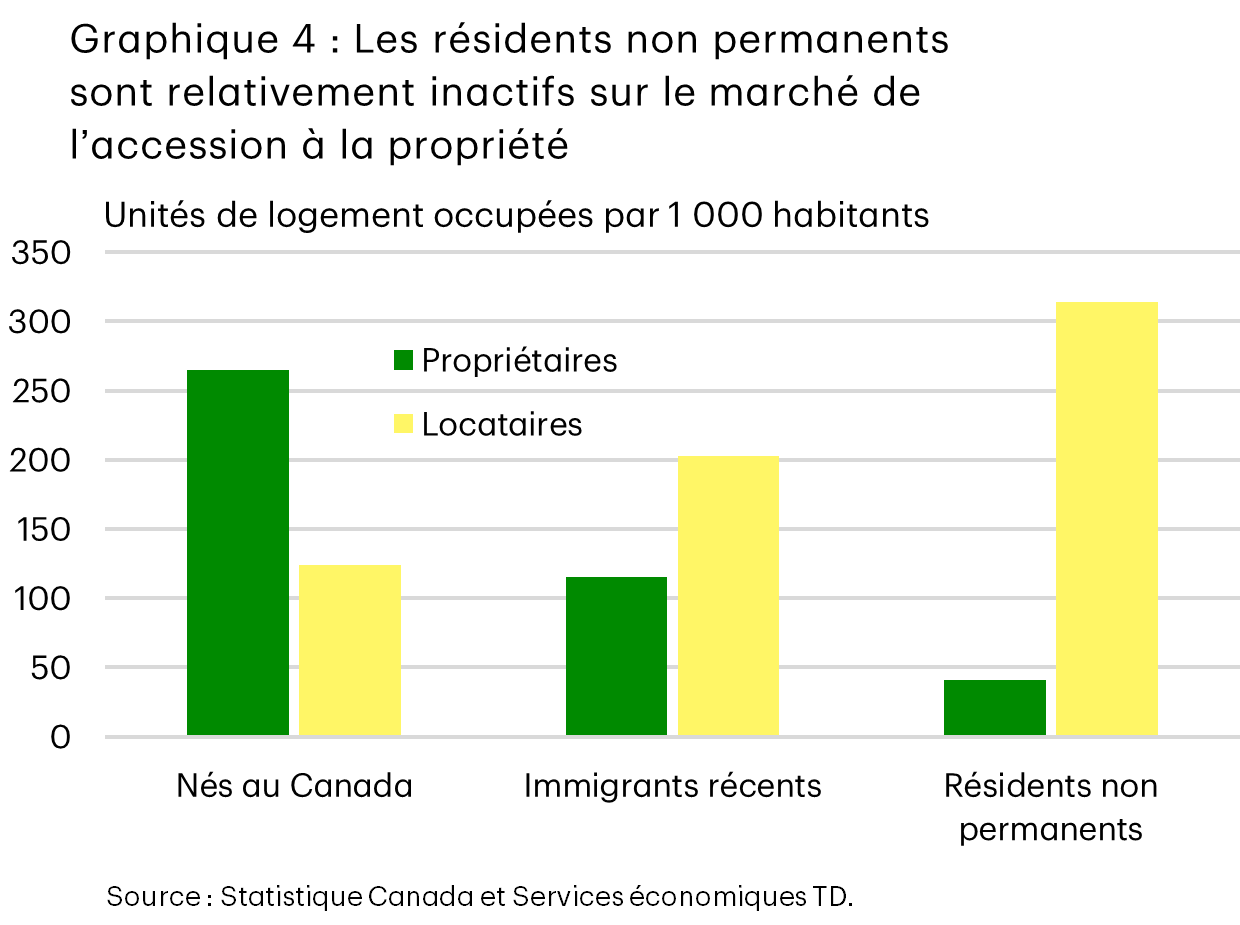

L’impact des flux d’immigration sur le prix des propriétés n’est pas aussi net. Premièrement, les résidents non permanents sont peu actifs sur le marché de la propriété (graphique 4) et lorsqu’ils le sont, ils choisissent habituellement d’acquérir un logement en copropriété1. L’effet d’une réduction du nombre de nouveaux résidents non permanents est donc plus grand sur ce segment du marché.

Si on ne tient pas compte des résidents non permanents, les données montrent que les immigrants récents sont légèrement plus actifs dans l’accession à la propriété au cours de leurs premières années au Canada, avec une préférence pour les maisons unifamiliales. Au bout de cinq à six ans, la proportion des immigrants qui ont accédé à la propriété est d’environ 50 %. En théorie, ce décalage donne aux promoteurs l’occasion d’ajuster l’offre de maisons unifamiliales, en particulier en raison du fait qu’il s’agit d’un segment plus prévisible et stable du flux démographique. Toutefois, les données montrent une inertie naturelle à l’égard de la construction de maisons unifamiliales, car les terrains exploitables dans les centres urbains du Canada demeurent rares et les marchés favorisent la densification des logements.

Le taux de chômage aurait augmenté davantage sans un resserrement de l’immigration

En ce qui concerne les répercussions sur le marché du travail, l’augmentation de l’immigration pendant la reprise à la suite de la pandémie a contribué à combler les pénuries de main-d’œuvre dans certains secteurs clés de l’économie. Au début, le Canada a démontré qu’il avait la capacité d’intégrer ces nouveaux travailleurs. Toutefois, cette capacité s’est épuisée, car le taux de croissance de la population active est maintenant près de quatre fois plus élevé qu’avant la pandémie. Au milieu de l’année dernière, il était devenu clair que le marché de l’emploi avait ralenti, alors qu’on constatait une normalisation des taux de postes vacants, un fléchissement de la croissance de l’emploi et une augmentation du taux de chômage.

Le rajustement des cibles d’immigration est venu à point nommé. La demande des employeurs pour de nouveaux travailleurs s’est récemment inversée, les pertes nettes d’emplois s’élevant à 40 000 postes entre juillet et septembre 2025. Nous croyons que 40 000 autres postes sont toujours à risque cette année. Malgré tout, le taux de chômage ne devrait augmenter que légèrement par rapport aux niveaux actuels avant de diminuer graduellement l’an prochain, toute hausse plus marquée étant amortie par le ralentissement de la croissance de la population active.

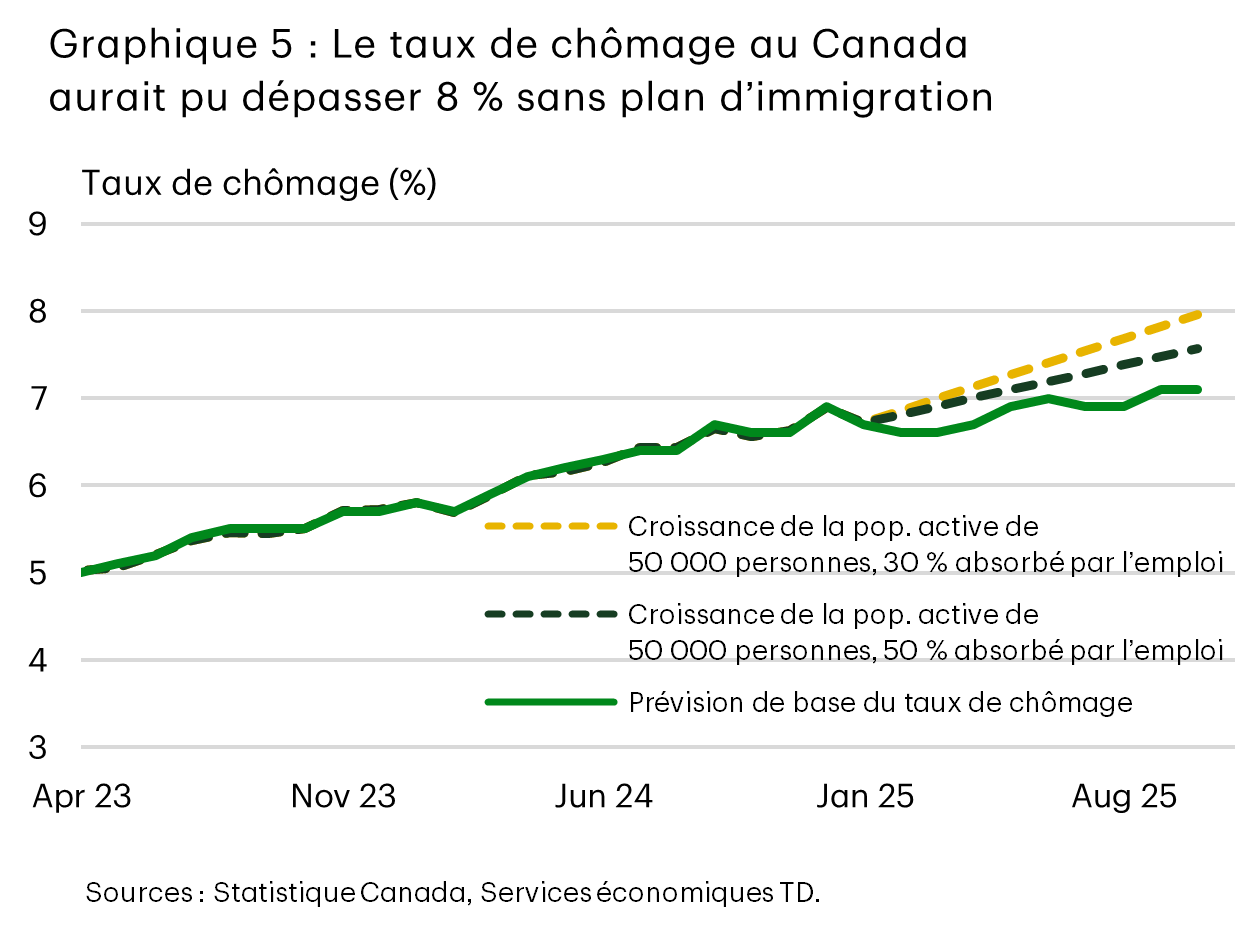

Encore une fois, nous pouvons démontrer ceci en développant des scénarios contrefactuels qui prévoient des taux de chômage variables en fonction de différentes hypothèses pour la croissance de la population active. Nos prévisions de base reflètent une augmentation mensuelle moyenne de la population active de 10 000 personnes en 2025, ce qui représente le rythme mensuel moyen de 30 000 personnes au premier semestre de l’année, suivi d’une contraction complète prévue au deuxième semestre. Toutefois, si le taux de croissance de la population active des deux années précédentes s’était maintenu jusqu’en 2025, nous estimons que le taux de chômage actuel aurait pu dépasser 8 % (graphique 5). Cette hypothèse suppose que les employeurs absorbent 30 % des nouvelles personnes actives sur le marché du travail, ce qui reflète la récente tendance à la baisse de la demande. Même en supposant un taux d’absorption plus généreux de 50 % de la nouvelle main-d’œuvre sur le marché du travail, le taux de chômage serait tout de même passé à plus de 7,5 % à l’échelle nationale.

Cela nous rappelle que les politiques d’immigration ne doivent pas demeurer immuables. Des rajustements doivent être effectués pour tenir compte de l’évolution des conditions du marché et des exigences en matière de compétences. De plus, les décideurs doivent être conscients qu’il ne faut pas « abuser des bonnes choses ». Un débordement d’immigrants au sein d’un secteur peut inciter les entreprises à renoncer aux investissements au profit d’une main-d’œuvre à moindre coût. Pour trouver un équilibre raisonnable, il faut effectuer des examens réguliers et faire preuve de souplesse afin de soutenir la croissance économique à long terme.

Des dépenses qui surpassent les attentes dans un contexte de repli démographique

L’évaluation de ces répercussions globales est plus difficile, car les données officielles ne permettent pas de distinguer les dépenses des nouveaux immigrants de celles du reste de la population et les données disponibles ne sont pas tout à fait à jour. Toutefois, la triangulation des données disponibles permet tout de même de dégager certaines conclusions. Les données des recherches et des sondages indiquent que les immigrants dépensent habituellement le plus au moment de leur arrivée au pays et qu’ils comptent souvent sur leurs économies. Après cette période initiale, leurs dépenses ont tendance à diminuer en raison des versements à la famille dans leur pays d’origine, de l’adoption de meilleures habitudes d’épargne et du fait que leur salaire moyen et leur revenu disponible sont moins élevés que ceux de travailleurs nés au Canada. Compte tenu de cette tendance en matière de dépenses, les répercussions négatives les plus importantes sur les dépenses auraient dû être observées relativement tôt, dès que la croissance démographique s’est mise à fléchir au premier semestre de l’année.

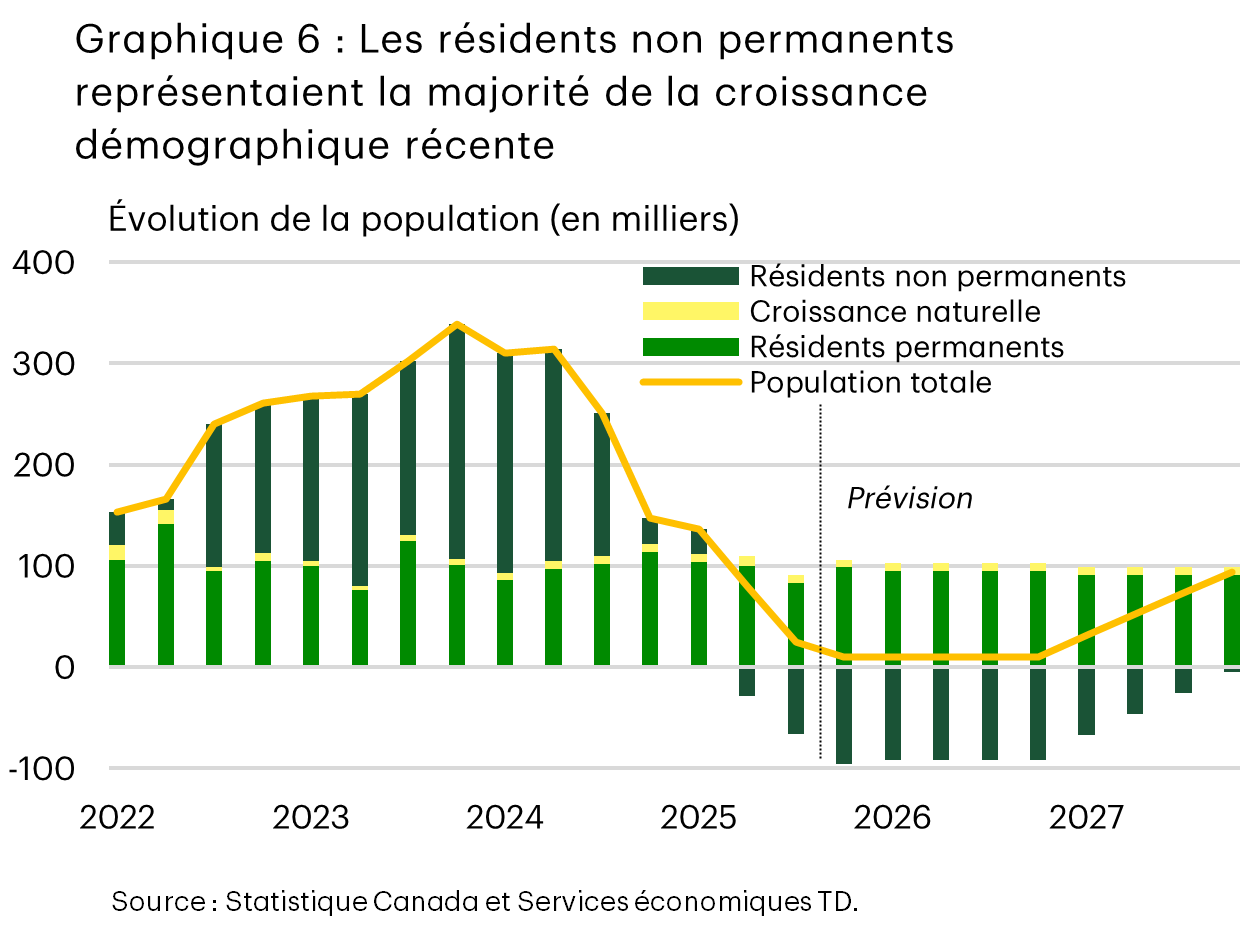

Toutefois, les caractéristiques des nouveaux immigrants au cours des dernières années ont considérablement changé par rapport aux tendances antérieures. Tout d’abord, l’augmentation est attribuable aux résidents non permanents, qui ont représenté 70 % de la croissance de la population entre 2022 et 2024 (graphique 6). Historiquement, les résidents non permanents ont représenté de 2 % à 3 % de la population, alors que cette proportion a atteint un sommet de 7,6 % au quatrième trimestre de 2024. Sur les 1,4 million de nouveaux résidents non permanents arrivés au pays au cours de cette période, environ 400 000 étaient des étudiants et de 300 000 à 400 000 autres avaient trouvé un emploi dans un secteur à faible salaire, comme la restauration et l’hébergement, les services de détail et l’administration. De plus, le taux de chômage des jeunes Canadiens – qui comprennent de nombreux nouveaux arrivants titulaires d’un permis d’études – connaissait déjà depuis deux ans une hausse plus rapide que celui du groupe noyau de la population active.

Ensemble, cela représente près d’un quart de million de nouveaux arrivants qui possédaient naturellement un pouvoir d’achat pour les dépenses discrétionnaires moins élevé que celui de la population générale. De plus, comme la plupart des dépenses initiales à l’arrivée sont axées sur l’obtention d’un logement, l’érosion de l’abordabilité aura fait en sorte de gruger encore davantage ce pouvoir d’achat. Toutes ces influences suggèrent que la contribution des nouveaux arrivants aux dépenses de consommation pendant la flambée démographique a été plus faible que lors des périodes précédentes. Par conséquent, les autres facteurs de l’économie qui ont stimulé la croissance des dépenses intérieures ont été en mesure de contrecarrer le fléchissement qui aurait normalement découlé du ralentissement de l’immigration.

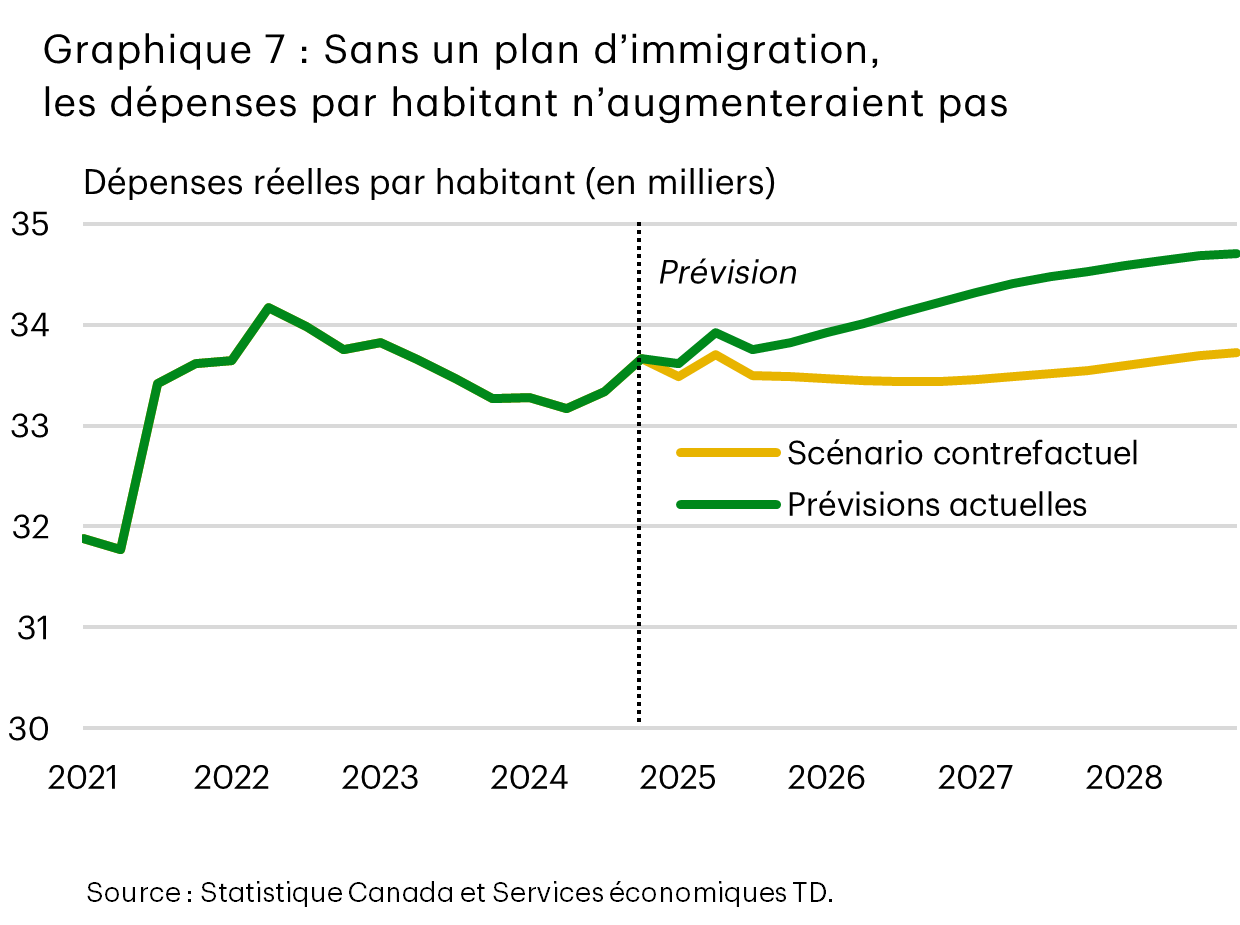

Le résultat net est une augmentation des dépenses réelles par habitant après près de deux ans de baisse, ce qui place le pays sur la bonne voie pour dépasser son sommet du milieu de 2022 d’ici l’an prochain. En revanche, si les flux de population avaient été maintenus à leur niveau élevé, nous estimons que les dépenses réelles par habitant n’auraient commencé à augmenter qu’au milieu de 2027 (graphique 7).

Conclusion

Notes en fin de texte

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: