Le marché de l’emploi du Canada est moins sensible aux replis que celui des États-Unis, mais se redresse souvent plus lentement

James Marple, économiste principal, VPA | 416-982-2557

Rannella Billy-Ochieng’, économiste principale | rannella.billyochieng'@td.com

Highlights

- L’économie nord-américaine n’est pas en récession, mais les risques sont élevés en raison de la politique monétaire restrictive qui vise à ralentir la croissance économique.

- La hausse du chômage est la caractéristique la plus distinctive des récessions. Historiquement, le taux de chômage aux États-Unis s’est montré plus sensible à la détérioration économique que celui au Canada.

- En période de récession, les secteurs à forte productivité au Canada enregistrent souvent des replis plus importants que les mêmes secteurs aux États-Unis. Par ailleurs, les récessions américaines ont été plus généralisées, ce qui s’est traduit par des pertes d’emplois globales plus importantes.

- Malgré les chocs plus importants des marchés de l’emploi, les reprises après les récessions ont été plus rapides aux États-Unis et les taux de chômage sont revenus plus rapidement à leur niveau antérieur à la récession qu’au Canada.

- La croissance plus forte de la population active canadienne pourrait changer la donne, car la barre de l’emploi doit être plus élevée pour stabiliser le taux de chômage.

Les craintes d’une récession planent depuis l’an dernier, le resserrement de la politique monétaire accentuant la probabilité que l’économie perde pied. Les récessions sont caractérisées par des baisses importantes et généralisées de l’activité économique qui durent plus de quelques mois1. Une hausse du taux de chômage est la caractéristique la plus distinctive des récessions2. Si l’économie nord-américaine devait plonger en récession, le taux de chômage serait une préoccupation majeure.

Historiquement, le taux de chômage aux États-Unis a été plus sensible aux variations de la croissance du PIB réel qu’au Canada. Nous estimons que pour chaque point de pourcentage d’augmentation de l’écart entre le PIB réel actuel et potentiel, le taux de chômage devrait augmenter de 0,5 point de pourcentage, aux États-Unis comparativement à 0,4 point de pourcentage au Canada. Cet écart entre les deux pays s’est creusé depuis la crise financière mondiale. Une baisse relativement plus prononcée du PIB dans les secteurs à forte productivité en période de récession explique pourquoi le Canada subit souvent moins de pertes sur le marché de l’emploi.

Les États-Unis ont historiquement enregistré des hausses du chômage plus importantes que le Canada, mais leur taux de chômage se rétablit plus rapidement que celui du Canada, atteignant habituellement son niveau antérieur à la récession un an plus tôt3. Les différences dans la composition industrielle, les lois du travail et les taux de syndicalisation sont probablement à l’origine de ce phénomène.

Même si, historiquement, le taux de chômage au Canada a été moins sensible aux variations du PIB, le rythme rapide actuel de la croissance de la population active pourrait changer la donne. Comme la croissance de la population active est beaucoup plus rapide au Canada qu’aux États-Unis, il faudra relever la barre en matière de création d’emplois pour éviter une hausse du chômage. Le Canada pourrait connaître des pertes d’emplois moins massives que les États-Unis, mais le chômage pourrait tout de même augmenter. (Pour en savoir plus sur nos perspectives à l’égard du marché de l’emploi canadien, veuillez consulter notre récent rapport.)

Les récessions frappent plus fort sur l’économie du Canada que sur son marché de l’emploi

Depuis les années 1970, il y a eu six récessions communes aux États-Unis et au Canada4. La gravité économique de ces replis se reflète dans l’ampleur des baisses du PIB réel (du sommet au creux) et des hausses des taux de chômage (tableau 1). Le PIB réel du Canada a reculé plus fortement que celui des États-Unis au cours de ces six périodes. En fait, pour chaque récession qui a eu lieu dans les deux pays depuis 1981, le recul du PIB réel a été plus important au Canada qu’aux États-Unis.

Les replis ont touché davantage le PIB au nord de la frontière, mais la hausse du taux de chômage a été plus prononcée aux États-Unis. Les deux seules exceptions se sont produites lors des profondes récessions du début des années 1980 et du début des années 1990, alors que le PIB réel du Canada a été inférieur à celui des États-Unis et que le taux de chômage du Canada a été supérieur à celui des États-Unis.

La tendance aux hausses relativement plus faibles du chômage en période de récession a été plus évidente durant les deux plus récents épisodes, soit la crise financière mondiale et la pandémie. Dans les deux cas, le PIB réel du Canada a subi une plus forte baisse, mais la hausse du taux de chômage a été plus modérée qu’aux États-Unis.

Tableau 1 : Le PIB réel et le taux de chômage pendant les récessions

| PIB réel du sommet au creux (variation en %) | Taux de chômage du creux au sommet (variation en %) | |||

| Année | Canada | États-Unis | Canada | États-Unis |

| 1974 | -1.1 | -3.1 | 3.3 | 4.1 |

| 1980 | -0.1 | -2.2 | 0.5 | 1.4 |

| 1981 | -5.4 | -2.6 | 5.8 | 3.3 |

| 1990 | -3.4 | -1.4 | 4.1 | 1.9 |

| 2008 | -4.4 | -4 | 2.5 | 5.1 |

| 2020 | -12.8 | -9.6 | 7.7 | 9.4 |

| Moyenne | -4.5 | -3.8 | 4 | 4.2 |

| Médiane | -3.9 | -2.9 | 3.7 | 3.7 |

Les replis aux États-Unis ont eu tendance à alimenter une hausse plus généralisée du chômage

La tendance aux baisses plus marquées du PIB réel au Canada en période de récession est cohérente si on prend en compte le fait que l’économie canadienne a, en moyenne, fait moins bien que celle des États-Unis sur le plan du PIB réel et de la croissance. Cette tendance semble toutefois s’accentuer en période de récession.

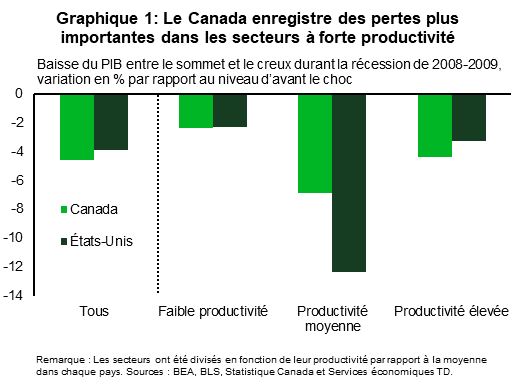

Pour comprendre pourquoi, nous devons examiner de plus près les variations du PIB réel dans l’ensemble des secteurs. En comparant la productivité de la main-d’œuvre (mesurée par le PIB réel par heure travaillée) dans l’ensemble des secteurs, nous constatons que les secteurs relativement plus productifs ont subi une plus forte baisse du PIB durant les récessions au Canada qu’aux États-Unis. Durant la crise financière mondiale, les secteurs dont le niveau de productivité est supérieur de 50 % à la moyenne nationale ont subi une baisse totale de 4,3 % au Canada, contre 3,2 % aux États-Unis. Parallèlement, les secteurs dont le niveau de productivité tournait autour de la moyenne nationale ont connu des baisses beaucoup plus importantes aux États-Unis qu’au Canada (12,3 % contre 6,9 %). Les baisses plus marquées du PIB dans les secteurs dont le niveau de productivité est relativement élevé contribuent à expliquer les plus faibles variations du taux de chômage au Canada durant les récessions. Elles aident aussi à expliquer la détérioration de la productivité canadienne par rapport à celle de la productivité américaine, qui a connu des hausses plus importantes durant et après les replis économiques.

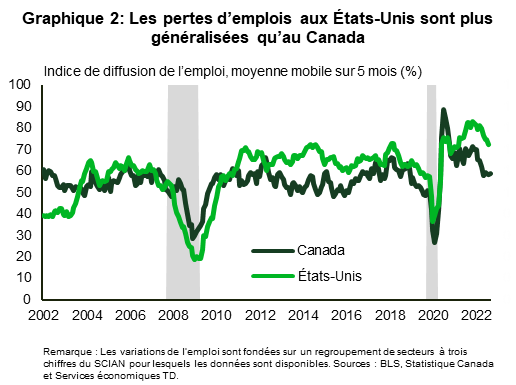

Une autre caractéristique qui distingue les cycles économiques des deux pays est que les replis aux États-Unis ont eu tendance à entraîner des pertes d’emplois plus importantes dans tous les secteurs par rapport au Canada5. Les indices de diffusion de l’emploi qui reflètent l’étendue des secteurs touchés par des pertes d’emplois montrent que les baisses aux États-Unis – à l’exception de la courte période de confinement dans le cadre de la pandémie – ont eu tendance à être plus généralisées, tandis que celles au Canada sont plus concentrées (graphique 2).6,7

Les modèles quantitatifs révèlent la même chose

La relation entre les variations du chômage et de la production (mesurées par le PIB réel) est appelée loi d’Okun (ou règle d’Okun, en l’honneur de l’économiste Arthur Okun). Il y a diverses façons de la calculer. La façon la plus simple consiste simplement à effectuer une régression en comparant les variations du PIB réel et les variations du taux de chômage, et à examiner la taille des coefficients. Cette méthode révèle que le chômage réagit plus fortement aux variations du PIB aux États-Unis qu’au Canada.

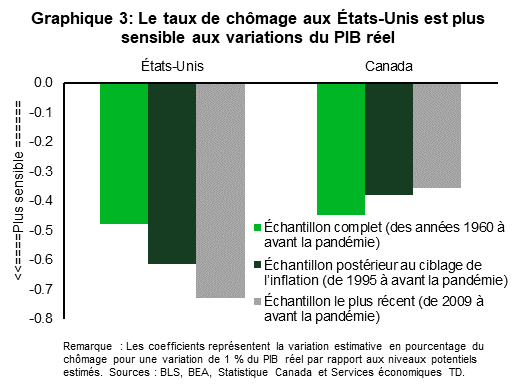

Une approche plus sophistiquée consiste à suivre les changements structurels du PIB et des taux de chômage au fil du temps, et à mesurer l’impact des écarts du PIB réel et du chômage par rapport à leurs niveaux potentiels estimés. Cette approche de l’« écart de production » produit des résultats semblables. Le taux de chômage aux États-Unis est plus sensible aux variations du PIB réel qu’au Canada, avec des coefficients de -0,5 et de 0,4 point de pourcentage, respectivement (graphique 3)8.

Des études empiriques antérieures portant sur l’élasticité transfrontalière de cette relation le confirment : les fluctuations du chômage découlant des variations du PIB sont relativement plus fortes aux États-Unis qu’au Canada9. En examinant l’évolution de cette relation au fil du temps, nos résultats se maintiennent sur différentes périodes. En fait, cet écart transfrontalier semble s’être creusé depuis le début de la crise financière mondiale.

Le taux de chômage aux États-Unis augmente davantage, mais se rétablit plus rapidement

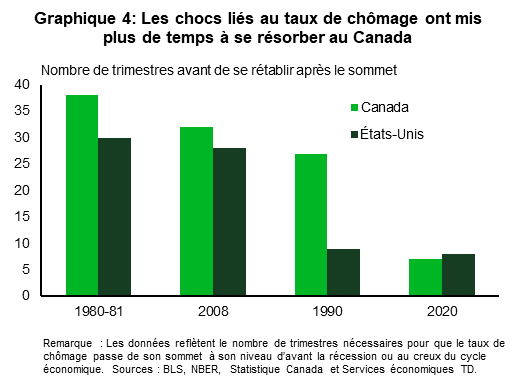

La vitesse à laquelle un marché de l’emploi réagit aux chocs économiques, tant au moment du repli que de la remontée, est une façon d’en mesurer la souplesse. Selon cette mesure, les États-Unis arrivent bons premiers. Bien que le marché des États-Unis ait tendance à perdre des emplois plus rapidement que celui du Canada, il les récupère plus rapidement. Par conséquent, durant les reprises économiques, le taux de chômage aux États-Unis a eu tendance à revenir plus tôt à son niveau d’avant le choc. Dans l’ensemble des récessions, le délai médian pour revenir au taux de chômage d’avant la récession est d’environ un an plus court aux États-Unis (graphique 4). 10

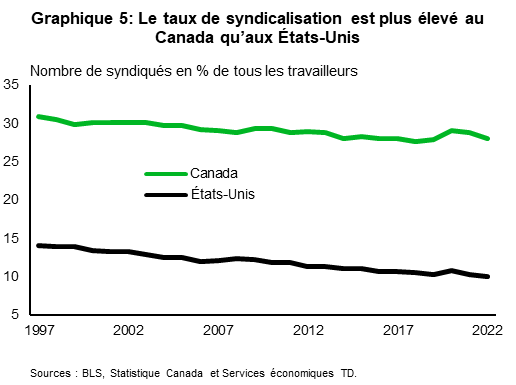

Les différences structurelles entre les lois du travail au Canada et aux États-Unis peuvent expliquer cette souplesse relativement plus grande. Les lois canadiennes sur l’emploi comportent des clauses restrictives plus prudentes régissant des choses comme les licenciements, les politiques relatives aux indemnités de départ et les litiges en matière d’emploi11. En même temps, le taux plus élevé de syndicalisation au Canada rend les mises à pied plus difficiles, mais peut aussi compliquer la réembauche (graphique 5).

Une croissance plus rapide de la population active pourrait changer la dynamique cette fois-ci

Bien que le taux de chômage aux États-Unis soit plus sensible aux variations du PIB réel, l’accélération notable de la croissance de la population active canadienne (par rapport à celle des États-Unis) donne à penser que le Canada pourrait être confronté à un obstacle qui n’a pas été observé par le passé en ce qui a trait au taux de chômage. Une croissance plus rapide de la population active signifie que le nombre d’emplois doit augmenter plus rapidement pour que le taux de chômage reste stable. Si ce nombre est inférieur au seuil requis, le chômage augmentera.

En parallèle, comme la hausse de l’endettement des ménages pourrait peser davantage sur la demande, le Canada pourrait enregistrer un rendement économique beaucoup plus bas que par le passé. Même si le marché de l’emploi canadien est relativement moins sensible aux variations du PIB, il est confronté à des risques de baisse importants.

En conclusion

Les craintes d’une récession font souvent ressortir les séquelles potentielles sur le marché de l’emploi. Dans le cas d’un choc économique d’une ampleur semblable, l’histoire donne à penser que le taux de chômage aux États-Unis a tendance à augmenter davantage. Bien que le marché de l’emploi canadien puisse être mieux protégé contre les effets néfastes d’un ralentissement économique, il risque aussi de se redresser plus lentement, ce qui prolongera la durée du chômage.

L’accélération rapide de la croissance de la population et de la population active au Canada pourrait faire augmenter le chômage, même en cas de choc économique relativement faible. Cela accroît les enjeux, en particulier pour les travailleurs qui sont nouveaux sur le marché de l’emploi et ceux qui ont un niveau de compétences restreint.

Notes de fin

- Veuillez consulter notre rapport précédent pour une discussion détaillée sur la définition des récessions https://economics.td.com/fr-recession-primer.

- Aux États-Unis, chaque fois que la moyenne mobile sur trois mois du taux de chômage a augmenté de plus de 0,5 point de pourcentage par rapport à son creux de la dernière année, une récession s’en est suivie. Cette mesure est connue sous le nom de règle de Sahm, en l’honneur de sa créatrice, l’économiste Claudia Sahm.

- Nous faisons ici référence aux valeurs médianes des taux de chômage pour toutes les récessions qui ont eu lieu de 1980 à 2023.

- À partir des années 1970, on dispose de données sur les taux de chômage et le PIB réel. Le Canada a réussi à éviter de justesse le léger repli survenu aux États-Unis en 2001.

- Les replis typiques n’incluent pas la récession provoquée par la COVID-19.

- L’indice de diffusion de l’emploi a été construit à l’aide d’un regroupement de secteurs à trois chiffres du Système de classification des industries de l’Amérique du Nord (SCIAN) pour lesquels les données sont disponibles.

- Les données comparables entre le Canada et les États-Unis ne remontent qu’au début des années 2000, mais cette relation peut aussi être observée durant le repli de 1990 au moyen de données plus globales.

- Les coefficients sont arrondis à une décimale près.

- Okun’s Law: Fit at Fifty? https://www.nber.org/papers/w18668

- Le délai moyen (par rapport au délai médian) de reprise est encore plus long, soit un peu plus d’un an et demi, mais il est davantage influencé par les valeurs aberrantes, en particulier les reprises longues et tortueuses qui ont suivi les récessions du début des années 1980 et 1990.

- Pour une analyse des différences juridiques entre les lois sur l’emploi au Canada et aux États-Unis, consultez l’article suivant : https://www.torys.com/en/our-latest-thinking/publications/2022/06/10-key-differences-between-canadian-and-us-employment-laws

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: