Faits saillants

- Les rumeurs de récession ont suscité de nombreuses questions sur le sujet et sur les moyens utilisés pour en prédire la probabilité. Dans le présent document, nous démystifions la récession ainsi que les indicateurs que nous surveillons pour déterminer si l’économie se dirige bel et bien dans cette direction.

- La règle générale veut qu’une récession soit précédée de deux trimestres consécutifs de contraction du produit intérieur brut (PIB) réel. Dans les faits, les économistes examinent un éventail plus large d’indicateurs pour déterminer si un déclin de l’activité économique a été suffisamment important pour qu’il soit question de récession.

- Nous surveillons divers signaux pour évaluer le risque de récession, dont des indicateurs économiques avancés et fondés sur le marché.

- L’élément à retenir, c’est que les récessions sont temporaires et qu’elles durent en moyenne 11 mois. Naturellement, l’économie cherche à croître; les récessions ne sont qu’une phase du cycle.

Depuis l’été dernier, les rumeurs de récession sont omniprésentes. Plus de la moitié des économistes sondés par Bloomberg prévoient une récession imminente durant la prochaine année. Il s’agit d’une réaction légitime face aux hausses de taux d’intérêt sans précédent décrétées par les banques centrales pour juguler une inflation qui a fracassé un sommet de 40 ans dans la dernière année. Ce contexte a suscité de nombreuses questions sur les récessions en général et sur les moyens utilisés en prédire la probabilité. Nous tenterons ici de démystifier la récession ainsi que les indicateurs que nous surveillons pour déterminer si l’économie se dirige bel et bien dans cette direction.

Pour obtenir des précisions sur les récessions, regardez cette vidéo (en anglais seulement) de notre économiste en chef, Beata Caranci.

Qu’est-ce qu’une récession?

Aux États-Unis, les récessions sont déclarées par un comité d’experts du National Bureau of Economic Research (NBER). Celui-ci définit une récession comme une baisse importante de l’activité économique dans l’ensemble de l’économie qui dure plusieurs mois. Plus précisément, pour que l’on parle d’une récession, trois critères doivent être présents dans une certaine mesure : la profondeur, la diffusion et la durée. Toutefois, des conditions extrêmes révélées par un critère peuvent compenser en partie la faiblesse d’un autre critère.

La règle générale veut qu’une récession soit précédée de deux trimestres consécutifs de contraction de l’activité économique, telle qu’elle est mesurée par le PIB. Or, cette définition peut s’avérer trompeuse. Par exemple, selon cette règle, les États-Unis étaient en récession en 2022 lorsque le PIB s’est contracté pendant les deux premiers trimestres de l’année. Cependant, le secteur de l’emploi a inscrit des gains importants, faisant en sorte que le taux de chômage est demeuré près de son plus bas niveau en 55 ans; un contexte bien loin de la réalité d’une récession. C’est pourquoi le NBER examine un plus large éventail d’indicateurs, soit le revenu personnel réel excluant les transferts, les emplois non agricoles et les sondages sur l’emploi menés auprès des ménages, les dépenses réelles de consommation personnelle, les ventes de gros/au détail corrigées de l’inflation, et la production industrielle. Le NBER n’a pas de règle fixe quant au poids qu’occupe chacune des mesures dans ses décisions. Toutefois, le revenu personnel réel (excluant les transferts) et les emplois non agricoles ont tenu une place prépondérante ces dernières décennies.

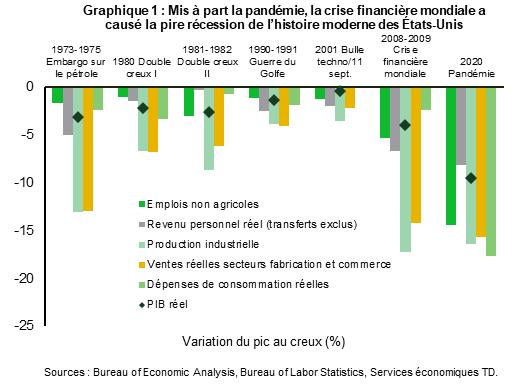

Depuis la Grande Dépression – qui a duré 44 mois, soit d’août 1929 à mars 1933 –, il y a eu 14 récessions officielles aux États-Unis qui ont duré 11 mois en moyenne. Pendant cette période, la plus longue a été la crise financière mondiale, qui a duré 19 mois – de décembre 2007 à juin 2009 –, alors que la plus courte a été la récente récession causée par la pandémie, qui a duré 3 mois. Sur les six récessions enregistrées entre 1970 et 2020, la crise financière mondiale a été la plus grave, selon ces facteurs économiques (voir le graphique 1).

Au Canada, on détermine qu’une récession est en cours un peu différemment. Dans les faits, les économistes se fient aux dates des cycles établies par le Business Cycle Council de l’Institut C.D. Howe. Comme le NBER, celui-ci utilise une approche tridimensionnelle dans son analyse (durée, amplitude et portée) et définit la récession comme une baisse prononcée, persistante et généralisée de l’activité économique globale. Contrairement à ce qu’avance la fameuse règle générale, le Business Cycle Council affirme qu’un seul trimestre de contraction suffit pour parler de récession si les trimestres subséquents sont eux aussi faibles et accompagnés d’une détérioration généralisée dans plusieurs secteurs de l’économie. Pour arriver à cette conclusion, il s’appuie sur deux indices de diffusion du PIB par secteur. Le premier utilise une moyenne non pondérée des variations dans différents sous-secteurs de l’économie. Le second se fonde sur des techniques statistiques pour déterminer la tendance sous-jacente de la production économique. Enfin, pour mesurer l’activité économique globale, le Business Cycle Council accorde une attention particulière aux variations du PIB et de l’emploi total.

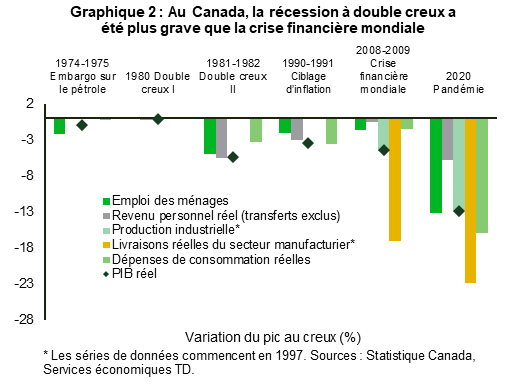

Selon la méthodologie qu’emploie C.D. Howe, depuis la Grande Dépression (qui a duré 47 mois au Canada), il y a eu 11 récessions officielles qui ont duré 11 mois en moyenne. Le Business Cycle Council classe également les récessions sur une échelle de 1 à 5 (5 étant le plus grave). Sur les six récessions survenues de 1970 à 2020, les trois dernières ont été classées dans la catégorie 4. Si l’on tient uniquement compte du PIB et des données sur l’emploi, la plus importante contraction s’est produite lors de la récession à double creux du début des années 1980, lorsque le choc des prix du pétrole, l’inflation galopante et le resserrement important de la politique monétaire qui en a résulté ont pesé sur l’activité économique (voir le graphique 2). D’une durée de 26 mois, la récession de 1990-1992 a été la plus longue. Elle est le résultat d’un nouveau régime de ciblage de l’inflation, exacerbée par les excès inflationnistes accumulés durant la dernière décennie, et de la spéculation sur le marché immobilier qui a entraîné un niveau d’endettement élevé.

Comment pouvons-nous savoir si une récession est imminente?

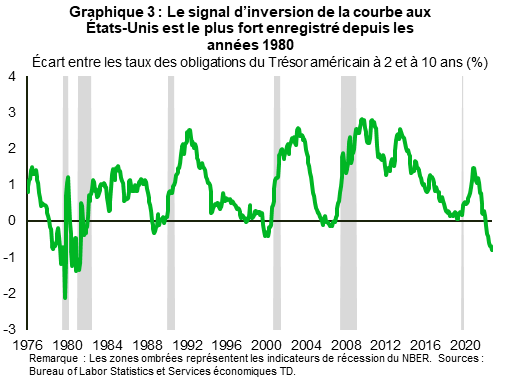

La plupart des investisseurs veulent savoir s’ils doivent s’attendre à une récession. De nombreux indicateurs du marché peuvent signaler une récession. Aux États-Unis, l’un des indices les plus solides est l’inversion de la courbe des taux – un point où les taux d’intérêt à long terme sont inférieurs à ceux à court terme –, donnant à penser que les marchés s’attendent à un ralentissement économique et à des réductions de taux d’intérêt par la banque centrale. Dans la dernière année, cette inversion a atteint son plus haut niveau depuis 1981 et dure depuis plus de huit mois (voir le graphique 3).

Les économistes examinent également des indicateurs avancés pour déceler si un repli est imminent. Les variations d’autres indicateurs avancés – les séries de données économiques ou financières qui varient avant le reste de l’économie – sont également utilisées pour suivre un ralentissement ou une récession. Par exemple, l’Organisation de coopération et de développement économiques établit les indicateurs composites avancés (ICA) pour 12 pays membres et 6 pays non membres. Par le passé, les cycles économiques et les moments décisifs fondés sur les ICA s’arrimaient très bien aux périodes de récession et pouvaient indiquer une accélération ou un ralentissement de la croissance du PIB réel. Aujourd’hui, les ICA au Canada et aux États-Unis pointent vers un ralentissement économique. Néanmoins, il importe de garder à l’esprit que le principal rôle des variations des ICA au fil du temps est de marquer les augmentations ou diminutions, plutôt que l’amplitude de ces variations. Ils peuvent être utiles pour prédire un ralentissement économique, mais ils se révèlent parfois faux. Par ailleurs, ils ne fournissent pas beaucoup de renseignements quant à l’ampleur potentielle d’une détérioration économique.

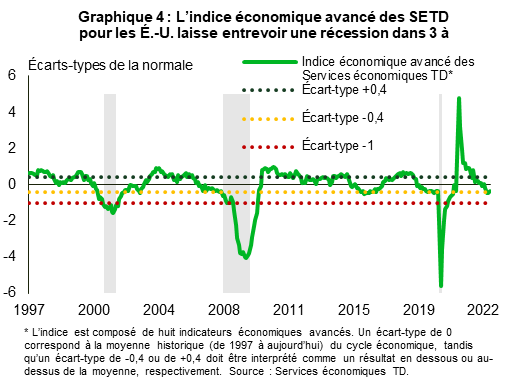

Comme le montre le graphique 4, nous suivons notre propre indicateur économique avancé pour les États-Unis. Il a chuté à un niveau qui permet de prévoir une récession d’ici les trois à six prochains mois. Le repli de cet indicateur découle principalement de la contraction des commandes de biens durables, des permis de construction et de l’indice ISM du secteur manufacturier. Toutefois, il convient de noter que ce niveau a déjà envoyé un faux signal, comme ce fut le cas en 2015-2016.

Une autre façon récemment utilisée pour déterminer si une récession était entamée aux États-Unis consiste à comparer le taux de chômage moyen sur trois mois à son plus bas niveau de l’année précédente. Cette règle – nommée en l’honneur de Claudia Sahm, ancienne économiste de la Réserve fédérale et du Council of Economic Advisors – prévoit que si l’écart atteint un demi-point de pourcentage, c’est que l’économie vient d’entrer ou est sur le point d’entrer en période de contraction. Bien que le taux de chômage soit considéré comme un indicateur retardé, les données s’y rapportant sont publiées avant d’autres indicateurs et peuvent donner un signal clair d’une récession avant son début officiel. Selon cette règle, aucune récession n’est imminente pour l’instant.

Chaque récession apporte son lot de malheurs

Si toutes les expansions sont également bienvenues, chaque récession apporte son lot de malheurs. Certes, il existe des similitudes entre les replis, mais chaque récession est déclenchée par un événement unique dont la dynamique est dictée par des éléments distincts qui prévalent au sein de l’économie. Ces éléments pourraient amplifier la gravité du repli ou l’annuler, surtout s’ils sont conjugués à la mise en œuvre opportune de politiques budgétaires et monétaires ciblées.

La récession causée par la pandémie est un exemple évident de conséquences économiques déclenchées par un événement extrême, dont la gravité n’en a pas prédéterminé l’ampleur. L’interruption sans précédent de l’activité économique a donné lieu à un soutien budgétaire et monétaire coordonné inégalé qui a contribué à en atténuer la gravité, de sorte que la pire récession depuis la Seconde Guerre mondiale a aussi été la plus courte.

En revanche, la récession de la crise financière mondiale a mis beaucoup plus de temps à se développer. Son élément déclencheur a été la hausse des taux d’intérêt qui a entraîné une baisse des prix des maisons aux États-Unis, amplifiée par une dette massive des consommateurs qui est devenue trop lourde à maintenir. Il s’agit de l’une des récessions les plus graves de l’histoire américaine, qui a eu des effets durables sur la croissance. Néanmoins, le cycle de désendettement qui a suivi le choc initial a aidé les familles américaines à s’engager sur une voie plus durable et à en sortir en ayant une plus grande sécurité financière. Inversement, la gravité n’a pas été aussi importante au Canada, mais le pays n’a pas non plus traversé un cycle de désendettement. Par conséquent, les ménages canadiens sont plus vulnérables financièrement à un ralentissement économique en ce moment.

Que nous réserve l’avenir?

Il faut un catalyseur pour déclencher un repli de l’économie. À l’heure actuelle, le catalyseur le plus probable est une hausse continue des taux d’intérêt au-delà de ce que l’économie peut tolérer. Le cycle de resserrement le plus rapide amorcé par les banques centrales depuis la création du ciblage de l’inflation prendra de nombreux mois à se répercuter sur l’économie et les prix. Malheureusement, il y a beaucoup d’incertitude quant à la façon dont ce décalage se manifestera. Nous saurons uniquement si les banques centrales auront poussé le taux directeur trop loin lorsqu’elles auront franchi cette ligne.

Voilà pourquoi le risque de récession est actuellement élevé. Nous prévoyons des pertes d’emplois et un ralentissement important des dépenses de consommation aux États-Unis et au Canada, ainsi qu’une période prolongée de croissance économique inférieure à la tendance. Même s’il ne s’agit pas d’une récession, cette période sera difficile pour les personnes qui perdront leur emploi. Certains facteurs donnent à penser que l’éventuel repli pourrait être plus modeste que lors des épisodes précédents. Les consommateurs des deux côtés de la frontière possèdent encore d’importantes économies qui devraient soutenir la consommation. Toutefois, au Canada, une grande partie de cet argent servira à couvrir la hausse du coût du service de la dette; c’est pour cette raison que nos perspectives de croissance sont beaucoup plus faibles pour le Canada. Le marché du travail sort aussi d’une période de vigueur remarquable. Même en ralentissant quelque peu, il devrait être plus résilient que lors de ralentissements économiques passés, à notre avis.

Comme Beata l’a souligné dans la vidéo, il est important de se rappeler que les récessions sont temporaires. Naturellement, l’économie cherche à croître; la récession n’est qu’une phase du cycle.

Notes de fin

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

partagez ceci: