Budget 2026 du Québec

La sobriété budgétaire ancre une trajectoire de retour à l’équilibre

Rishi Sondhi, économiste | 416-983-8806

date publiée: 18 mars 2026

Faits saillants

- Dans son dernier budget avant les élections, le gouvernement du Québec s’abstient de lancer de nouvelles initiatives d’envergure et privilégie les services essentiels, les mesures de soutien social ciblées et les investissements en infrastructures, tout en réaffirmant son engagement à atteindre l’équilibre budgétaire d’ici l’exercice 2029-2030.

- Les déficits devraient se résorber graduellement dès le prochain exercice, essentiellement grâce à des plans visant à limiter nettement la croissance des dépenses. Prévu à 0,9 % du produit intérieur brut (PIB) pour l’exercice 2026-2027, le déficit du Québec devrait être l’un des moins importants des six provinces qui ont publié leur budget 2026 depuis le début du printemps.

- Le ralentissement des dépenses et la progression modérée des revenus contribuent à relativement stabiliser le fardeau de la dette en pourcentage du PIB pour les prochaines années. Ces perspectives rigoureuses contrastent nettement avec la tendance provinciale à la forte hausse des ratios d’endettement.

Prévisions économiques pour le Québec

[Variation en %, sauf indication contraire]

| Budget 2026 | |||

| Année civile | 2025 | 2026 | 2027 |

| PIB réel | 0.8 | 1.1 | 1.4 |

| PIB nominal | 4.5 | 3.5 | 3.4 |

| Taux de chômage (en %) | 5.6 | 5.4 | 4.6 |

| Population (en milliers) | 9,058 | 9,045 | 9,025 |

| Mises en chantier (en milliers) | 59.9 | 56.0 | 49.0 |

| Bons du Trésor à 3 mois (en %) | 2.6 | 2.2 | 2.4 |

| Obligations à 10 ans (en %) | 3.2 | 3.3 | 3.3 |

Dans son dernier budget avant les élections de cette année, le gouvernement du Québec s’est abstenu de déployer de nouvelles initiatives importantes et s’attachera plutôt à assurer des services essentiels comme l’éducation, les soins de santé et des mesures de soutien social ciblées (comme la création de 5 000 nouvelles places en garderie), tout en renforçant les investissements en infrastructures et en plafonnant la croissance de la taxe scolaire à 3 %. Le gouvernement reste déterminé à équilibrer le budget d’ici l’exercice 2029-2030, et le fardeau de la dette devrait demeurer relativement stable pendant la majeure partie de l’horizon de planification. Il convient de noter que les dépenses liées aux programmes devraient être modérées au cours des prochaines années.

Le déficit pour l’exercice 2025-2026 est estimé à 7,7 milliards de dollars (avant les versements au Fonds des générations), soit 1,2 % du PIB. Cette amélioration notable par rapport au déficit de 9,9 milliards de dollars prévu dans la mise à jour budgétaire de novembre est attribuable à la baisse des dépenses. Le manque à gagner du Québec devrait être réduit à 6,3 milliards de dollars pour le prochain exercice. Prévu à 0,9 % du PIB, le déficit du Québec pour l’exercice 2026-2027 devrait être l’un des moins importants des provinces qui ont publié leur budget depuis le début de la période de publication des budgets (même si la situation du déficit de l’Alberta devrait nettement s’améliorer grâce à la récente flambée des prix du pétrole).

Par ailleurs, le ratio de la dette nette au PIB devrait s’établir autour de 39 % (soit un taux plus élevé que la plupart des autres grandes provinces), avant de reculer au cours des prochaines années de la projection.

La croissance des revenus devrait être inférieure à la tendance cette année

Les revenus totaux devraient augmenter de 3,7 % pour l’exercice 2026-2027. La croissance devrait quant à elle aussi se maintenir dans une fourchette de 3 % à 4 % pour le reste de l’horizon prévisionnel.

Les revenus autonomes de l’exercice 2026-2027 devraient être soutenus par la hausse des impôts des particuliers et des taxes à la consommation, ces dernières reflétant une certaine résilience des dépenses des ménages. Les gains prévus sur les impôts des sociétés sont un peu plus modestes, plombés par le ralentissement des hausses des bénéfices. Les transferts fédéraux devraient bondir de 5,1 % au cours du prochain exercice, avant de progresser plus modérément par la suite.

Les hypothèses de revenus du Québec pour l’exercice 2026-2027 reposent sur une croissance du PIB nominal de 3,5 % cette année, un chiffre qui devrait être légèrement plus faible en 2027. Selon les projections, la croissance du PIB réel devrait s’établir en moyenne à 1,25 % en 2026 et en 2027. Nos propres prévisions envisagent une croissance du PIB réel et nominal légèrement plus modeste pour les deux années, en moyenne. Cela laisse entrevoir un léger risque de baisse des revenus si nos projections s’avèrent plus proches de la réalité. Les hypothèses de base du gouvernement en matière de croissance économique et d’inflation tiennent compte du conflit actuel au Moyen-Orient. Le gouvernement part du principe que la guerre sera de relativement courte durée, ce qui concorde avec notre point de vue/les prévisions consensuelles. Il suppose également que le prix du pétrole West Texas Intermediate (WTI) s’établira en moyenne autour de 60 $ le baril en 2026 dans l’ensemble, contre 76 $ le baril en moyenne dans nos propres prévisions.

Le budget tient compte des risques économiques en envisageant des scénarios économiques alternatifs, qui montrent par exemple comment un choc commercial plus marqué, des complications lors de la renégociation de l’Accord Canada–États-Unis–Mexique (ACEUM) ou une aggravation des tensions géopolitiques pourraient détériorer considérablement l’équilibre budgétaire et augmenter les ratios d’endettement au fil du temps. Dans son scénario de récession (qui envisage une baisse du PIB réel en 2026 et en 2027), le budget resterait déficitaire tout au long de l’horizon prévisionnel, le déficit atteignant jusqu’à 11 milliards de dollars (après les versements au Fonds des générations) au cours du prochain exercice, avant de se réduire par la suite. Dans son scénario de croissance plus solide (qui envisage une saine croissance moyenne du PIB de 1,8 % en 2026 et en 2027), l’équilibre serait atteint un an plus tôt que dans le scénario de base.

La hausse des dépenses devrait être modeste cette année

De leur côté, les dépenses totales devraient progresser de 1,5 % au cours de l’exercice 2026-2027, un rythme particulièrement sobre par rapport aux normes historiques. Les dépenses liées aux programmes (dépenses de portefeuilles) augmentent légèrement plus rapidement, mais restent nettement inférieures à la croissance du PIB nominal prévue, ce qui contribuera à réduire le déficit.

Les services essentiels, soit les soins de santé (+4,1 % pour l’exercice 2026-2027) et l’éducation (+2,4 %), demeurent les principaux moteurs des dépenses ministérielles en raison de la hausse des coûts. Parallèlement, les dépenses liées aux transports baissent nettement par rapport à leurs niveaux élevés de 2025-2026, qui reflétaient des versements anticipés pour les dépenses en infrastructures. Les dépenses liées aux programmes devraient également être réduites dans quelques autres portefeuilles, comme celui du logement, pour l’exercice 2026-2027.

Pour les quatre années suivant l’exercice 2026-2027, les dépenses liées aux programmes devraient progresser en moyenne d’environ 2 % par an, donc rester à peu près stables en termes réels.

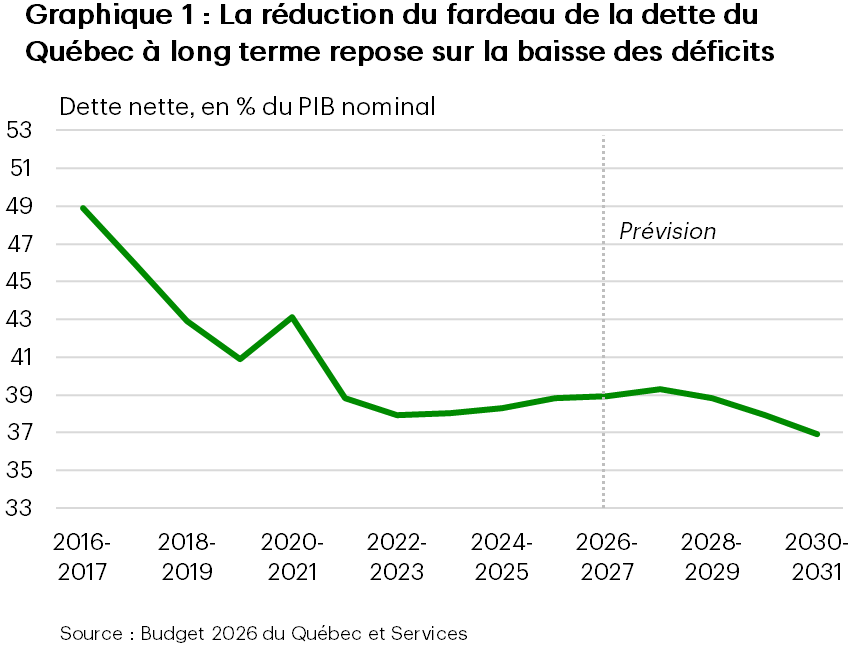

Le fardeau de la dette du Québec devrait rester relativement stable

Le ratio de la dette nette du Québec devrait s’établir à 38,8 % du PIB pour l’exercice 2025-2026, et augmenter légèrement au cours de l’exercice 2027-2028 sous l’effet, en partie, du plan de rehaussement des dépenses en infrastructures de 5 milliards de dollars sur six ans. Notons que le sondage sur les intentions de dépenses en immobilisations publié récemment faisait état d’une augmentation prévue de 4 % des investissements du secteur public cette année. D’ici l’exercice 2030-2031, le ratio chute à 36,9 %, se rapprochant des cibles à long terme du gouvernement, soit 35,5 % d’ici 2032-2033 et 32,5 % d’ici l’exercice 2037-2038.

Le Québec projette d’emprunter un total de 26,2 milliards de dollars pour l’exercice 2026-2027, un montant moins élevé qu’à l’exercice précédent grâce au préfinancement réalisé. Fait important, la part des intérêts devrait rester raisonnable, le service de la dette absorbant environ 6 % des revenus, ce qui est nettement inférieur aux normes historiques et protège quelque peu contre les tensions budgétaires.

Conclusion

Le budget présenté par le Québec maintient le cap et comprend peu de nouvelles initiatives. Depuis le début de cette période de publication des budgets, c’est le seul territoire qui prévoit une trajectoire de retour à l’équilibre budgétaire. Et bien que le fardeau de sa dette reste parmi les plus élevés, le Québec, grâce à son plan de maintenir le cap budgétaire dans les prochaines années, pourrait réduire davantage l’écart avec les autres grandes provinces. Dans un contexte de croissance probablement lente, le retour à l’équilibre budgétaire au Québec dépendra du contrôle des dépenses, ce qui pourrait s’avérer difficile compte tenu des besoins d’une population vieillissante.

De plus, dans ce contexte économique très incertain, la dynamique des revenus pourrait être rapidement freinée en cas d’environnement mondial plus faible que prévu, de nouvelle escalade autour des droits de douane ou de ralentissement de la demande intérieure. Sans compter que le Québec, importateur de pétrole, doit composer avec les complications causées par les tensions au Moyen-Orient.

Si le gouvernement parvient à ralentir la croissance des dépenses liées aux programmes, cela pourrait peser sur la croissance économique cette année et dans les années suivantes. Ce frein pourrait toutefois être compensé par la poursuite des investissements en infrastructures, qui permettraient, de surcroît, d’améliorer la productivité à long terme.

Situation budgétaire du gouvernement du Québec

[En millions de dollars canadiens, sauf indication contraire]

| Exercice financier | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | 2029-2030 | 2030-2031 | |

| Revenus | 160,529 | 166,492 | 172,756 | 177,615 | 181,779 | 188,157 | |

| Variation (en %) | 2.8 | 3.7 | 3.8 | 2.8 | 2.3 | 3.5 | |

| Revenus autonomes | 129,952 | 134,361 | 139,808 | 144,593 | 149,442 | 154,832 | |

| Transferts fédéraux | 30,577 | 32,131 | 32,948 | 33,022 | 32,337 | 33,325 | |

| Dépenses | 168,184 | 170,757 | 175,210 | 177,249 | 179,499 | 185,489 | |

| Variation (en %) | 4.3 | 1.5 | 2.6 | 1.2 | 1.3 | 3.3 | |

| Dépenses de programmes | 158,029 | 160,489 | 164,279 | 165,909 | 167,887 | 173,218 | |

| Service de la dette | 10,155 | 10,268 | 10,931 | 11,340 | 11,612 | 12,271 | |

| Total des entités consolidées | -7,655.0 | -4,265.0 | -2,454.0 | 366.0 | 2,280.0 | 2,668.0 | |

| Provisions pour éventualités | 0 | 2,000 | 1,500 | 1,500 | 1,500 | 1,500 | |

| Excédent (+) / Déficit (-) | -7,655 | -6,265 | -3,954 | -1,134 | 780 | 1,168 | |

| % du PIB | -1.2 | -0.9 | -0.6 | -0.2 | 0.1 | 0.2 | |

| Vers. dédiés au Fonds des géné. | 2,289 | 2,347 | 2,491 | 2,616 | 2,780 | 2,918 | |

| Écart à résorber | 0 | 0 | 750 | 2,250 | 2,000 | 1,750 | |

| Équilibre budgétaire* | -9,944 | -8,612 | -5,695 | -1,500 | 0 | 0 | |

| % du PIB | -1.5 | -1.3 | -0.8 | -0.2 | 0.0 | 0.0 | |

| Dette nette | 250,289 | 259,509 | 271,141 | 276,806 | 279,304 | 281,342 | |

| % du PIB | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | |

| Dette brute | 272,644 | 290,045 | 303,609 | 312,724 | 317,521 | 321,451 | |

| % du PIB | 42.3 | 43.5 | 44.0 | 43.8 | 43.0 | 42.2 | |

| Déficits cumulés | 130,433 | 136,432 | 139,370 | 137,988 | 134,942 | 131,758 | |

| % du PIB | 20.2 | 20.5 | 20.2 | 19.3 | 18.3 | 17.3 | |

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: