Aperçu du marché:

Arrêter, réévaluer et écouter

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

James Marple, CFA, directeur général et économiste principal | 416-413-3180

Date Published: 7 février 2023

Faits saillants

- Les marchés financiers ont commencé l’année 2023 sur des bases solides, portés par l’espoir que la réduction des pressions inflationnistes augmentera la probabilité d’un atterrissage en douceur.

- Les pressions exercées sur les prix des biens ont été un catalyseur et devraient aider à ancrer la croissance trimestrielle annualisée de l’inflation totale à 3 % d’ici l’été, voire à un taux plus bas d’ici la fin de l’année. Par ailleurs, le marché continue de parier que la Réserve fédérale américaine (Fed) réduira les taux d’intérêt d’ici la fin de l’année, ou elle risquera de provoquer un atterrissage brutal en raison d’une politique très restrictive.

- La pause anticipée de la Banque du Canada (BdC) témoigne de la sensibilité élevée des ménages canadiens aux taux d’intérêt. Cela signifie qu’il est d’autant plus important de ne pas se tromper et que les baisses sont inévitables après les hausses.

- L’année 2023 s’est amorcée dans un froid glacial, mais les marchés étaient survoltés. L’indice S&P 500 a grimpé de 7 % au cours des cinq premières semaines de l’année, et les taux obligataires ont perdu 30 points de base. Les marchés financiers espèrent que l’atténuation des pressions inflationnistes permettra d’éviter les conditions pouvant donner lieu à un atterrissage brutal et que cela mènera à des baisses de taux d’intérêt avant la fin de l’année, malgré les protestations de la banque centrale.

Revirement de l’inflation

L’inflation des prix à la consommation aux États-Unis a atteint un sommet. Elle est actuellement en baisse en raison de l’amélioration des délais de livraison des fournisseurs, de la chute des coûts de transport des marchandises et de la baisse des prix de l’énergie et des matières premières. Comme ces facteurs influencent la chaîne de production, les consommateurs commencent à profiter de certains des avantages de la concurrence des prix découlant des stocks élevés des détaillants.

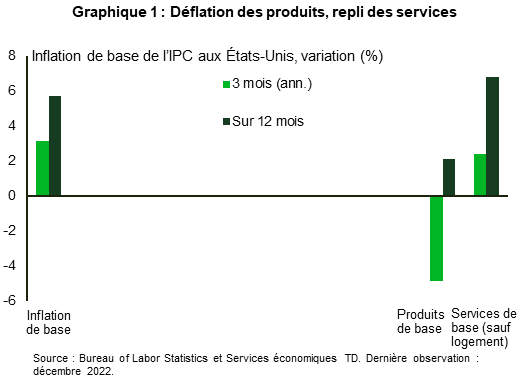

Après deux années de fortes hausses, les prix des produits de base à court terme commencent enfin à montrer des signes de déflation (graphique 1). D’autres mesures de lutte contre l’inflation privilégiées par la banque centrale commencent également à atteindre les niveaux souhaités. Les services de base à l’exclusion du logement, qui ne tiennent pas compte de l’inflation des loyers (un indicateur retardé), font partie de ces mesures essentielles. À mesure que l’année avance et que la croissance économique ralentit sous l’effet des hausses de taux passées, il est tout à fait réaliste de penser que le taux d’inflation trimestriel annualisé franchira la limite de 3 % d’ici la fin de l’année.

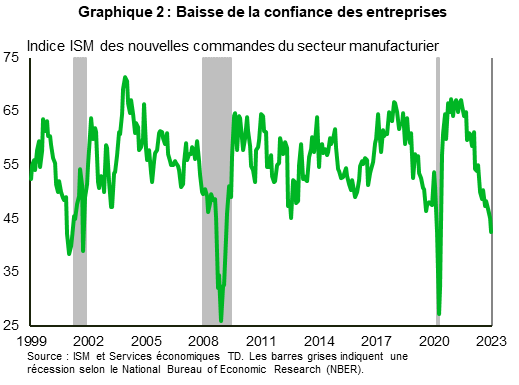

Un certain nombre d’indicateurs du cycle économique commencent à s’essouffler. L’indice ISM prospectif du secteur manufacturier a perdu sa vigueur soutenue et a rapidement franchi le seuil de contraction. Les entreprises s’attendent à une baisse des nouvelles commandes et se préparent à une chute de leurs chiffres d’affaires cette année (graphique 2). Les projets de dépenses des sociétés ont déjà atteint leurs plus bas niveaux en trois ans.

Les consommateurs aussi sont inquiets. La confiance est faible, malgré le nombre élevé d’offres d’emploi et une forte croissance des salaires. D’après les résultats des sondages, la majorité des gens pensent que l’économie sera en récession au cours des 12 prochains mois, ce qui augmente les probabilités d’une prophétie autoréalisatrice. Les consommateurs ont adopté une approche prudente à l’égard de leurs dépenses en novembre et en décembre, malgré la hausse des revenus indexés sur l’inflation. Il est possible que les dépenses de consommation enregistrent une légère baisse au premier trimestre de 2023, ce qui serait une première depuis le sommet de la pandémie en 2020.

La Fed adopte une position ferme, mais pourra-t-elle la maintenir?

Après des hausses qui s’élèvent à un total de 450 points de base en un an, la Fed commence à changer son discours et ses mesures. Le rajustement « traditionnel » d’un quart de point du taux directeur (qui s’établit à 4,75 %) la semaine dernière a soulagé les marchés boursiers. Que la Fed procède ou non à un ou deux autres rajustements d’un quart de point n’est plus au centre des préoccupations. La question la plus pertinente est la suivante : pendant combien de temps les taux d’intérêt seront-ils maintenus à ce niveau?

Dans leurs messages, les membres du Federal Open Market Committee n’ont pas d’autre choix que de se montrer résolus à maintenir les taux d’intérêt à un niveau élevé pendant longtemps. C’est la seule stratégie qui reste pour ancrer les attentes d’inflation et atténuer les effets de l’assouplissement des conditions financières qui se produit naturellement une fois que le sommet du taux directeur a été révélé. Comme les marchés sont tournés vers l’avenir, ils anticipent déjà le prochain changement qui devrait être un ralentissement économique. Par exemple, lors des quatre derniers cycles d’augmentation des taux d’intérêt, les taux des obligations du Trésor à 10 ans ont perdu environ 30 points de base deux mois avant que le taux directeur n’atteigne un sommet, et 110 points de base supplémentaires avant que la banque centrale n’applique sa première baisse de taux. Le comportement sur le marché ne semble pas très différent cette fois-ci.

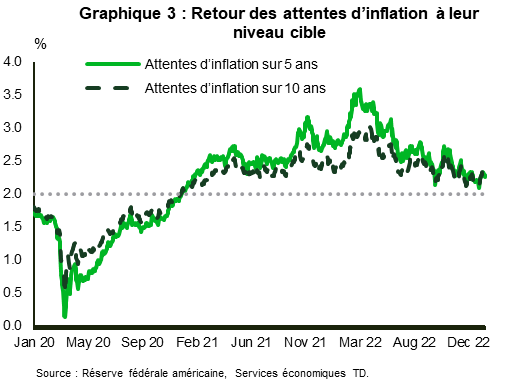

On prévoit des baisses d’environ 100 points de base d’ici l’an prochain, le taux des obligations du Trésor à 10 ans ayant déjà perdu 70 points de base au cours des trois derniers mois. Les participants aux marchés financiers pensent déjà que la Fed réussira à revenir à la cible d’inflation de 2 % (graphique 3). Par ailleurs, cette confiance du marché est le contexte dont la banque centrale a besoin pour retrouver la marge de manœuvre nécessaire pour réduire le taux directeur très restrictif au cours de l’année.

D’ici là, toutefois, la Fed maintiendra son ton ferme à l’égard de l’inflation pour éviter un assouplissement excessif des conditions financières par rapport aux données actuelles et au cycle économique. Bien que les taux d’intérêt de nombreux produits de crédit soient liés au taux préférentiel (cartes de crédit, lignes de crédit et prêts automobiles) et qu’ils resteront élevés en raison du taux directeur, la courbe des taux commence déjà à bouger dans certains secteurs de l’économie. Le taux des obligations de sociétés notées BBB, par exemple, a reculé de 120 points de base, tandis que le taux hypothécaire à 30 ans a baissé de 100 points de base. Il n’est donc pas étonnant que la Fed ait indiqué dans son procès-verbal de décembre que :

« En raison du rôle important que la politique monétaire a joué sur les marchés financiers, un assouplissement injustifié des conditions financières, surtout s’il découle d’une mauvaise perception par le public de la fonction de réaction du Comité, compliquerait les efforts de ce dernier pour rétablir la stabilité des prix ».

Quelles seraient les raisons d’un changement de politique?

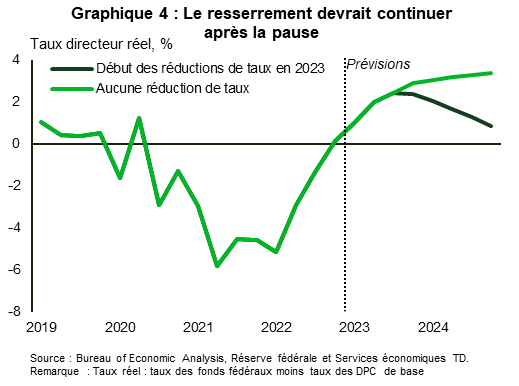

Si vous suivez la trajectoire prévue par la banque centrale en décembre pour l’inflation et l’économie, le taux directeur réel sera progressivement réduit, même après la fin des hausses de la Fed (graphique 4). Si le taux directeur n’est pas modifié, il deviendra trop restrictif et empêchera la Fed d’atteindre ses objectifs en matière d’économie et d’inflation. Autrement dit, la balance des risques penche en faveur d’une inflation inférieure à la cible.

Les analystes indiquent souvent que le niveau des taux d’intérêt est le catalyseur d’erreurs de politique, mais nous pensons que c’est plutôt la durée qui rend les taux d’intérêt trop accommodants ou restrictifs. Par exemple, pendant la pandémie, l’erreur de la banque centrale qui a alimenté davantage l’inflation n’a pas été de fixer un taux directeur effectif bas au plus fort de la crise économique, elle a été de l’y laisser trop longtemps : pendant huit trimestres. La demande de logements, les dépenses de consommation, les mesures gouvernementales de soutien du revenu des ménages et l’inflation avaient depuis longtemps prouvé que le niveau d’urgence du taux directeur n’était plus nécessaire. Cette fois-ci, la banque centrale sera à l’opposé de ce risque de laisser les taux à des niveaux trop élevés trop longtemps. Une fois qu’une mentalité est ancrée, qu’il s’agisse de forte inflation ou d’atterrissage économique brutal, il devient plus difficile de changer cette psychologie dans le comportement des entreprises et des consommateurs. Si nos prévisions se réalisent, nous pensons que le discours de la banque centrale changera au cours du troisième trimestre de cette année, mais probablement pas avant ce moment.

La Banque du Canada fait une pause, et alors?

Lorsque l’on se tourne vers la Banque du Canada (BdC), il ne fait aucun doute qu’elle fait une pause après avoir fixé le taux directeur à 4,50 %. Cela témoigne de la confiance de la Banque à l’égard de la trajectoire de l’inflation, mais aussi des risques asymétriques quant à la sensibilité des ménages aux taux d’intérêt.

Les tableaux de prévisions ci-joints montrent que la BdC s’attend à ce que l’inflation (IPC) revienne à 3 % d’ici l’été et à 2,6 % d’ici la fin de l’année. Compte tenu de la fourchette de confort de 1 % à 3 % de la Banque en matière d’inflation, ce serait un succès. Toutefois, comme pour la Réserve fédérale, si le taux directeur réel reste supérieur de plus de deux points de pourcentage au niveau neutre estimé dans un contexte de baisse de l’inflation, l’économie absorbera inutilement un niveau excessif de resserrement financier. Faire une pause ne signifie pas que la BdC puisse passer au pilotage automatique et ne plus rien faire.

À court terme, la « conditionnalité » de la pause implique que la banque centrale serait toujours en mesure de relever les taux. L’inflation devra toutefois prouver qu’elle est plus persistante que prévu, ce qui se produit habituellement dans un contexte économique plus solide. Le lien étroit entre les salaires et l’inflation des prix des services est une source de préoccupation. Le marché de l’emploi n’a pas encore ralenti de façon convaincante ou soutenue. Des gains exceptionnels de 69 000 emplois ont été enregistrés en décembre alors que le nombre d’emplois disponibles (823 000) est encore élevé. Si le marché de l’emploi demeure tendu, les salaires pourraient empêcher de ramener l’inflation à sa cible de 2 %. C’est pourquoi un ralentissement économique est nécessaire.

Tout comme les États-Unis, le Canada est en transition vers la croissance. Les données sur l’activité immobilière et la construction, qui sont les premiers secteurs à réagir aux hausses des taux d’intérêt, le montrent clairement. Ces deux secteurs ont subi une correction importante après la poussée provoquée par la pandémie. La prochaine étape sera le niveau de confiance et le cycle de production des entreprises. À cet égard, la production manufacturière a déjà enregistré cinq mois de contraction au cours des six derniers mois, car les entreprises ont commencé à réduire leurs stocks. La dernière étape, c’est quand les entreprises modèrent les embauches, ce qui peut prendre la forme d’un gel des embauches ou d’une réduction pure et simple du personnel. C’est la stagnation économique qui consolide durablement l’inflation. À cet égard, même le gouverneur Macklem a déclaré qu’il pourrait y avoir une « légère récession » en 2023.

Par ailleurs, aucune banque centrale ne peut se permettre de mettre sa politique de taux directeur en pilotage automatique. Les hausses à court terme sont inévitablement suivies de baisses. Compte tenu de la plus grande sensibilité des ménages canadiens aux taux d’intérêt, la BdC doit être encore plus prudente que la Fed lorsqu’il s’agit de maintenir des taux d’intérêt trop élevés pendant trop longtemps. C’est pourquoi nous prévoyons que la BdC réduira un peu plus ses taux que la Fed au cours du deuxième semestre.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.