La plus récente escalade tarifaire nous fera-t-elle vivre un moment KerPlunk?

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

date publiée: Le 19 août 2019

Certains d’entre vous se souviendront de KerPlunk, un jeu pour enfants se composant d’un tube dans lequel des billes sont placées sur un enchevêtrement de tiges. À tour de rôle, les joueurs retirent une tige en essayant de faire tomber le moins de billes possible. Vient toutefois un moment où les tiges ne retiennent plus les billes restantes, ce qui sonne le glas du joueur qui a retiré la dernière tige.

Les plus récents tarifs douaniers imposés par les États-Unis sur les produits chinois représentent-ils cette dernière tige, celle qui mène à l’écroulement?

De prime abord, des droits de douane de 10 % ne semblent pas être suffisamment élevés pour mettre à mal la confiance des entreprises et des marchés. Nombre d’économistes (nous y compris) feraient remarquer que des tarifs douaniers de 10 % sur les produits importés ne se traduiraient pas par une hausse équivalente des prix facturés aux consommateurs. Dans les faits, les ajustements du taux de change entre le yuan chinois (RMB) et le dollar américain (USD) permettront une certaine absorption du choc, tout comme la capacité des entreprises à assumer une partie des coûts supplémentaires, soit directement soit dans le cadre de négociations au niveau de la chaîne d’approvisionnement. C’est ce que l’on observe depuis le début et ce qui, grâce à l’effet de revenu direct, a permis d’atténuer les contrecoups sur l’économie américaine.

Les conséquences pourraient cependant être différentes cette fois-ci. Il est possible que la plus récente escalade tarifaire représente la tige qui est tirée en trop et qui fera s’écrouler la confiance des entreprises et des marchés. La base a sans cesse été fragilisée par une perturbation prolongée des échanges commerciaux qui a miné les perspectives de croissance mondiale. À la même époque l’an dernier, nous anticipions une croissance mondiale de 3,6 %. Aujourd’hui, ces prévisions ne sont plus que de 2,9 %, soit le rythme le plus faible en une décennie.

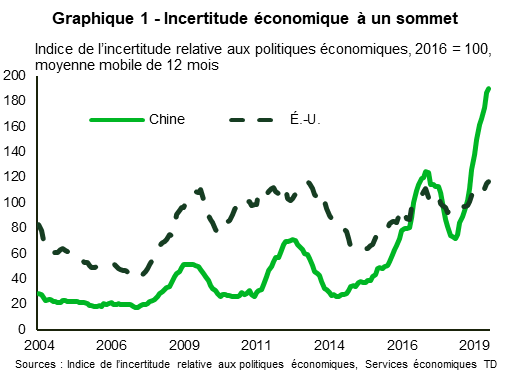

Depuis deux ans, les entreprises évoluent dans un contexte où leur structure de coûts, leur accès au marché et leurs intentions d’investissement peuvent changer subitement à la suite de décisions politiques. Les indices de l’incertitude relative aux politiques économiques sont à des sommets aux États-Unis et en Chine (graphique 1). Avec le recul, on constate aujourd’hui que la renégociation de l’ALENA représentait l’un des défis commerciaux les plus faciles à relever, car il y avait au moins une entente préexistante sur laquelle bâtir. Or, la guerre commerciale entre la Chine et les États-Unis, qui sévit depuis maintenant un an, ne peut pas compter sur un tel avantage. Tout comme, entre autres, l’accord commercial potentiel entre l’Union européenne (UE) et les États-Unis ainsi que l’accord commercial entre le Japon et les États-Unis.

Pris isolément, les plus récents tarifs douaniers de 10 % ne sont pas problématiques. Toutefois, la réaction des marchés suggère que cette dernière « tige » a peut-être eu raison de la confiance des marchés, une possibilité que le gouvernement américain devrait envisager. Par exemple, lorsque le représentant commercial des États-Unis a annoncé un accord sur le bœuf avec l’UE la même semaine où le président Trump a brandi sur Twitter la menace de nouveaux tarifs douaniers de 10 % sur les produits chinois, la bonne nouvelle concernant l’augmentation des importations de bœuf américain exempt de droits de douane a été complètement ignorée par les marchés. Plusieurs raisons expliquent cette réaction.

Premièrement, on estime que la valeur du bœuf hors quota passera de 150 millions de dollars à 420 millions de dollars au cours des sept années suivant l’approbation de l’accord par le Parlement européen, prévue plus tard cet automne. Il s’agit non seulement d’une longue période, mais surtout d’une goutte d’eau dans l’océan par rapport aux tarifs douaniers imposés sur plus de 500 milliards de dollars de produits chinois importés aux États-Unis. De plus, n’oublions pas que la Chine a imposé des droits de douane sur 110 milliards de dollars de produits américains et menace de riposter si l’administration Trump donne suite, le 1er septembre, à sa plus récente annonce de tarifs douaniers.

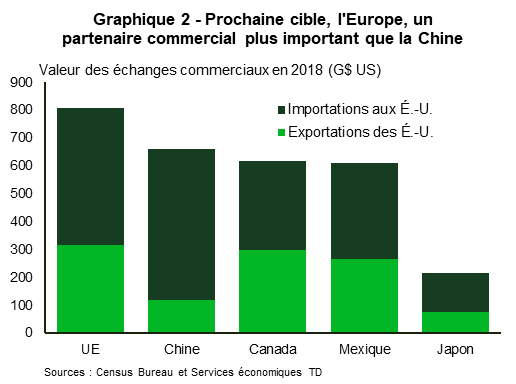

Deuxièmement, les États-Unis n’ont pas suspendu leur menace d’imposer des droits de douane sur les voitures provenant de l’Europe et du Japon; une décision est attendue en novembre. Par ailleurs, la décision de l’Organisation mondiale du commerce (OMC) en faveur des États-Unis relativement aux subventions de l’UE à Airbus laisse entrevoir une autre bataille tarifaire. Notons que le volume des échanges commerciaux entre l’UE et les États-Unis est plus élevé que celui entre la Chine et les États-Unis (graphique 2). Par conséquent, même si un accord était conclu rapidement avec la Chine, la pression continuerait de se faire sentir sur l’Europe et d’autres régions. Par exemple, l’Inde a récemment fait l’objet de représailles de la part des États-Unis, qui ont également lancé un avertissement à d’autres marchés, comme le Vietnam. Et ce ne sont là que les exemples connus à ce jour. Peu d’entreprises et d’acteurs du marché auraient prédit la menace de tarifs adressée au Mexique (puis écartée) il y a quelques mois afin de régler les problèmes de sécurité à la frontière.

Troisièmement, pour que la confiance des entreprises et des investisseurs rebondisse, il faudrait probablement plus de visibilité et plus de crédibilité, ou encore un relâchement rapide des tensions commerciales. La plus récente escalade tarifaire avec la Chine ne vient que renforcer une croyance populaire du marché : la tendance n’est pas notre amie.

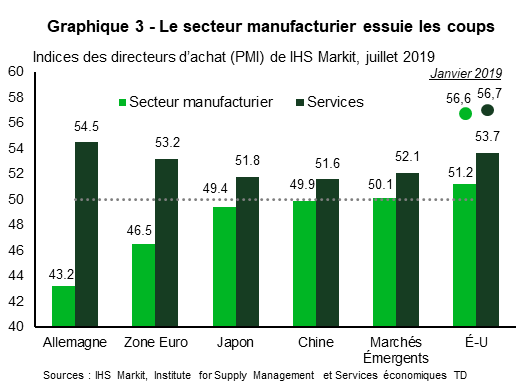

Les marchés obligataires se préparent donc à vivre des moments difficiles, craignant que l’effondrement de l’économie mondiale ne soit à nos portes. Ces craintes ne sont pas sans fondement, la pression économique étant un facteur de plus en plus présent selon les indicateurs de confiance des entreprises, y compris ceux aux États-Unis (graphique 3). Même la Réserve fédérale américaine a fait état d’un ralentissement des investissements des entreprises, une situation qui se reflète dans ce qui sera bientôt trois trimestres consécutifs de décélération des investissements dans les ouvrages non résidentiels et l’équipement. Selon un rapport que nous avons produit récemment sur les facteurs mondiaux influençant le secteur manufacturier américain, celui-ci ne serait pas au bout de ses peines.

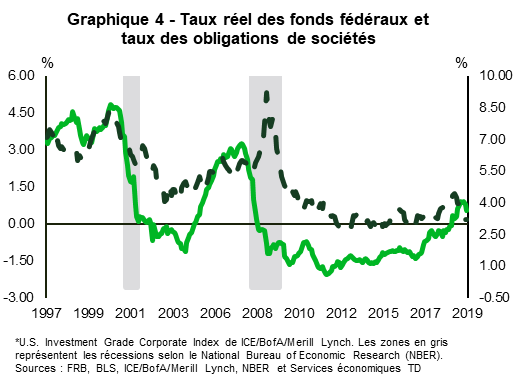

Bien que des taux d’intérêt plus bas ne nuiront pas et devraient même aider à atténuer l’impact économique négatif, le ralentissement mondial et la détérioration de la confiance des entreprises ne sont pas causés par des coûts de financement trop élevés – quoique le rythme du resserrement y a probablement contribué. En effet, les entreprises américaines ont pu profiter d’importantes baisses d’impôts et de coûts de financement historiquement très bas. Le taux réel des fonds fédéraux (corrigé de l’inflation) est à peine au-dessus de zéro. Même avant la réduction de juillet, il était bien en deçà des niveaux qui ont précédé les dernières récessions (graphique 4). La faiblesse des coûts de financement n’est donc pas au cœur du problème, et nous doutons que des taux plus bas permettent de rétablir complètement la confiance des entreprises.

Pour compliquer encore les choses, la faiblesse des taux ne semble plus dynamiser le secteur des ménages autant qu’avant. Notre analyse montre que pour chaque variation de 100 points de base des taux hypothécaires, les effets sur la demande en logements ne représentent plus qu’environ un quart de ce qu’ils étaient pendant de nombreuses années avant la Grande Récession. Cela s’explique par une multitude de facteurs liés aux frictions touchant aussi bien l’offre que la demande. Au bout du compte, la réduction d’environ 110 points de base qu’a connue le taux hypothécaire de 30 ans dans les huit derniers mois ne stimulera que modestement la croissance du secteur du logement, pour autant que la confiance des marchés tienne bon.

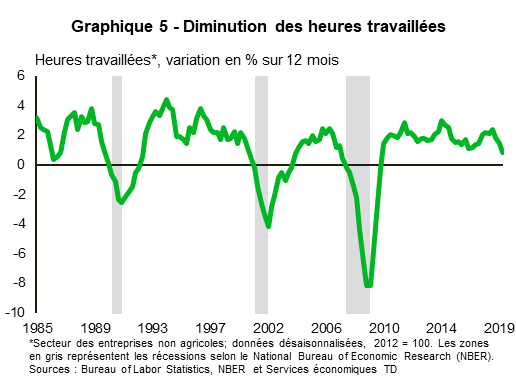

Un autre signe inquiétant est récemment apparu dans les données touchant directement les ménages. Pour que les dépenses de consommation demeurent solides, il faudra que les entreprises continuent d’embaucher en période d’incertitude économique. À cet égard, un drapeau jaune a été levé. Le nombre d’heures travaillées a décliné, ce qui est assez solidement corrélé avec le cycle économique (graphique 5). Bien qu’aucun seuil nécessitant la levée d’un drapeau rouge n’ait été franchi, rappelons que la tendance n’est pas notre amie. Dans un contexte de baisse simultanée de la confiance des entreprises et de la production industrielle, on ne peut pas écarter complètement le risque que se crée une dynamique d’embauche négative.

Ce risque s’est récemment accentué avec la brève inversion de la courbe des taux sur les bons du Trésor américains à deux et dix ans. Néanmoins, avant de lever le drapeau rouge, il faudrait que cette inversion soit soutenue et plus prononcée. Or ce signal d’alerte potentiel ne devrait pas être ignoré; s’il n’est pas infaillible, il a tout de même été un indicateur exact des trois dernières récessions. Le présent cycle économique impose à la courbe de nouvelles dynamiques en raison des achats d’actifs des banques centrales à l’échelle mondiale et des changements apportés aux exigences réglementaires de fonds propres, pour ne nommer que ces deux facteurs pouvant déformer la courbe et diminuer la force de son signal par rapport aux cycles précédents.

Il reste que, sans recul, les tendances historiques demeurent notre meilleur guide jusqu’à preuve du contraire.

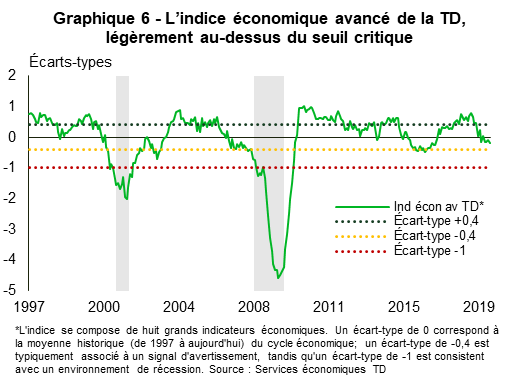

Malgré toutes les fluctuations des marchés financiers, l’indice économique avancé de la TD se maintient au-dessus d’un écart-type de -0,4 (graphique 6). Une fois passé ce seuil, il y a un risque élevé qu’une récession soit inévitable. C’est pourquoi nous continuons de croire qu’il est plus probable que le cycle économique actuel se comporte comme celui de 2015-16, c’est-à-dire que la croissance ralentira plutôt que de passer en territoire négatif.

Soyons clairs : nous ne remettons pas en question l’importance d’établir des règles du jeu plus équitables entre les nations. Nous croyons simplement que le processus engagé pour y parvenir est devenu trop déstabilisant. Certes, les données économiques restent pour l’instant assez solides, mais une tige de moins, et tout pourrait s’écrouler.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: