Faits saillants

- Le marché canadien de l’emploi reste un pilier susceptible de soutenir une économie qui sera confrontée à de multiples incertitudes au cours des prochains mois.

- La croissance de l’emploi n’a cessé de dépasser les attentes, portée par les entreprises des secteurs sensibles aux fluctuations cycliques. Bien que le taux de chômage global demeure élevé, il touche essentiellement les jeunes travailleurs dans quelques secteurs où le salaire et le niveau de scolarité sont plus faibles.

- Ce point de départ solide du marché de l’emploi est essentiel alors que le Canada doit composer avec la menace de droits de douane, le ralentissement de la croissance démographique et les prochaines élections fédérales.

Entre les possibles droits de douane américains, le ralentissement de la croissance démographique et l’incertitude entourant les élections fédérales à venir, l’économie canadienne sera confrontée à de nombreux risques dans les prochains mois. Point positif toutefois, le marché de l’emploi canadien commence l’année 2025 en bonne santé, offrant à l’économie une fondation convenable pour affronter cette période potentiellement difficile. En effet, malgré tous les défis économiques auxquels le Canada fait face – faiblesse de la croissance économique, faible niveau de productivité et logements de moins en moins abordables –, le marché de l’emploi a constitué un pilier de la stabilité économique.

Explorer le marché de l’emploi canadien

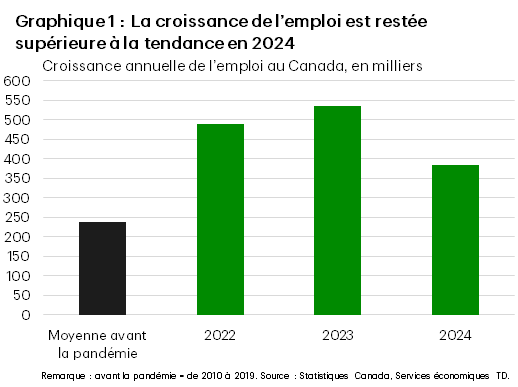

Les chiffres de la création d’emplois reflètent particulièrement bien la solide performance du marché de l’emploi. La croissance annuelle de l’emploi a en effet constamment dépassé les niveaux d’avant la pandémie, 385 000 nouveaux postes ayant été créés au cours de la dernière année (graphique 1). Pour 2024, cela représente en moyenne 32 100 emplois par mois, dont près de 80 % sont des postes à temps plein. Cette dynamique robuste des embauches s’est poursuivie au début de 2025, avec la création de 76 000 emplois en janvier.

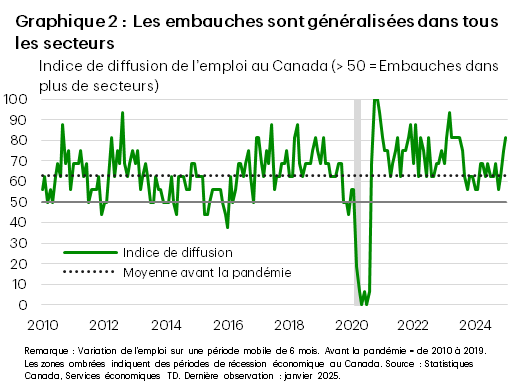

Par ailleurs, non seulement les emplois créés ont été nombreux, mais ils ont également concerné un large éventail de secteurs. L’indice de diffusion de l’emploi au Canada montre que la croissance de l’emploi a été générale dans tous les secteurs : environ deux tiers des secteurs ont enregistré une hausse de l’emploi tous les mois en 2024 (graphique 2). Soulignons que plus de la moitié des nouveaux emplois créés l’an dernier concernaient des secteurs dits « sensibles aux fluctuations cycliques » comme les finances, l’immobilier, la construction et les services professionnels, scientifiques et techniques, ce qui témoigne de la résilience du marché de l’emploi.

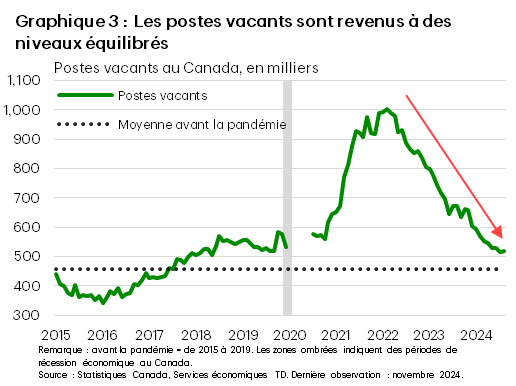

D’autres indicateurs montrent également que les conditions du marché de l’emploi sont équilibrées. Le nombre de postes vacants a nettement baissé pendant la majeure partie de 2023 et de 2024. Toutefois, ce changement reflète davantage une normalisation – après la flambée des embauches qui a suivi la pandémie – qu’un signe d’affaiblissement généralisé. Ce repli s’est dernièrement atténué, laissant à penser que le nombre de postes vacants s’est stabilisé autour de sa moyenne d’avant la pandémie (graphique 3).

Les postes vacants étant l’un des principaux moteurs de la croissance des salaires, leur stabilisation a également contribué à équilibrer les pressions salariales. En janvier, la croissance des salaires a ralenti, s’établissant à 3,5 % sur 12 mois, contre une progression de 5,0 % sur 12 mois pendant l’essentiel de ces deux dernières années. Le nombre d’heures travaillées a également reculé en 2024 pour parvenir à un creux de 1,1 % sur 12 mois en septembre. La reprise des embauches depuis l’automne a toutefois fait repartir le nombre d’heures travaillées à un rythme très soutenu de 2,2 % sur 12 mois en janvier, ce qui devrait stimuler la croissance du PIB puis, par ricochet, les embauches.

Analyser le taux de chômage

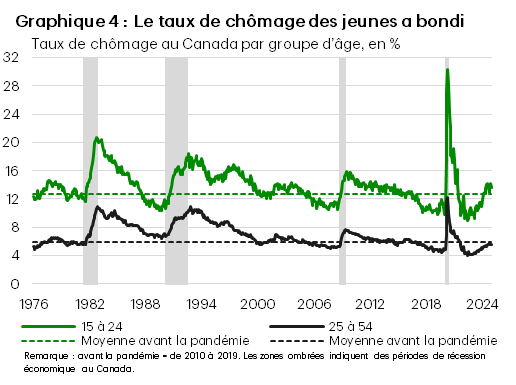

Même si, selon nous, le marché de l’emploi canadien reste robuste, certains esprits critiques citent souvent le taux de chômage élevé comme preuve du contraire. Au cours des deux ans et demi passés, le taux de chômage a bondi de deux impressionnants points de pourcentage (pp), atteignant un sommet de 6,9 % avant de reculer légèrement pour s’établir à 6,6 % en janvier. Il faut souligner que cette hausse du taux de chômage comporte une importante composante démographique, puisqu’elle est essentiellement liée aux jeunes Canadiens. En effet, le taux de chômage des travailleurs âgés de 15 à 24 ans a bondi de plus de 5 pp, atteignant un sommet de 14,2 % à la fin de 2024, un niveau habituellement observé lors des récessions passées (graphique 4). Le principal groupe d’âge actif (25 à 54 ans) affiche quant à lui un taux de chômage de seulement 5,6 %, soit un taux inférieur à celui d’avant la pandémie et d’un point de pourcentage sous le taux de chômage global. Certes, le taux de chômage des jeunes Canadiens se situe à des niveaux dignes d’une récession, mais ce n’est manifestement pas le cas pour la majorité de la population active du Canada.

La hausse du chômage chez les jeunes coïncide avec la croissance de la population des résidents non permanents (RNP). En effet, à la fin de 2024, le Canada comptait plus de trois millions de RNP, soit plus du double qu’il y a deux ans. Or, les RNP sont généralement jeunes : la majorité des nouveaux arrivants étant des étudiants et des jeunes travailleurs, bon nombre d’entre eux font partie du groupe des 15 à 24 ans. Sans surprise, le taux de chômage des nouveaux arrivants a donc lui aussi atteint des niveaux particulièrement élevés, culminant à 12,6 % en 2024, soit 5,2 pp au-dessus du creux qui a suivi la pandémie. Ce qui est clair, c’est que les nouveaux arrivants au Canada peinent à trouver un emploi.

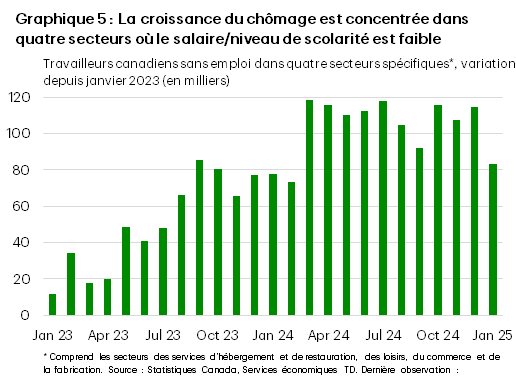

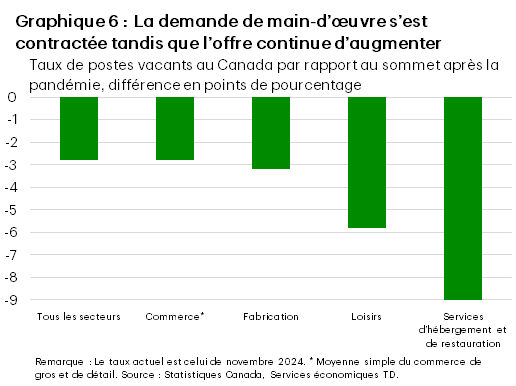

Les disparités d’équilibre au sein du paysage canadien du chômage sont aussi nettement visibles lorsque l’on examine la demande et l’offre de travailleurs par secteur. Depuis 2023, environ la moitié de l’augmentation du nombre de travailleurs sans emploi est attribuable à seulement quatre secteurs où le salaire et le niveau de scolarité sont plus faibles : les services d’hébergement et de restauration, les loisirs, le commerce de gros et de détail et la fabrication (graphique 5). Selon les données, il y a quelques années à peine, ces secteurs affichaient des taux de postes vacants très élevés (d’où l’afflux de RNP), mais ils se rapprochent maintenant de leurs creux historiques (graphique 6). Bien que la demande de main-d’œuvre ait chuté, l’offre a continué d’augmenter, créant un très net excédent de travailleurs. Depuis 2021, la main-d’œuvre dans ces quatre secteurs a augmenté en moyenne de 12,3 %, contre seulement 8,8 % dans tous les autres secteurs. Ce décalage entre l’offre et la demande de main-d’œuvre a donc exacerbé – mais de manière biaisée – la hausse marquée du taux de chômage.

Quelles perspectives dans ce contexte d’incertitude?

Dès que l’on parle de prévisions pour 2025, la citation de Donald Rumsfeld concernant les « facteurs connus » en matière de risque nous vient à l’esprit. Plus précisément, le Canada présente de nombreux risques connus (auxquels il peut se préparer), mais aussi de nombreuses « inconnues connues » (auxquels il est difficile de se préparer).

Parmi les risques intérieurs dont nous avons actuellement connaissance, le plus important concerne sans doute les changements de stratégie démographique du pays. Le gouvernement fédéral a fait marche arrière et promet maintenant de réduire l’immigration et de baisser le nombre de RNP de 1,4 million. Vous trouverez plus d’informations à ce sujet dans notre récent rapport. Les déséquilibres dans l’offre de main-d’œuvre dans les secteurs où le salaire/niveau de scolarité est faible commenceront donc à se résorber avec la réduction du nombre de chômeurs disponibles, et le taux de chômage devrait suivre à la baisse. Nous estimons qu’il pourrait ainsi revenir à un taux plus confortable de 6,0 % d’ici 2026.

Fait important, selon nous, la baisse de l’immigration ne devrait pas trop affecter les dépenses globales, car ses répercussions seront probablement plus que compensées par l’augmentation des dépenses par ménage. Cette amélioration devrait se refléter dans le PIB par habitant du Canada, négatif lors de sept des huit derniers trimestres, mais qui devrait désormais renouer avec la croissance début 2025.

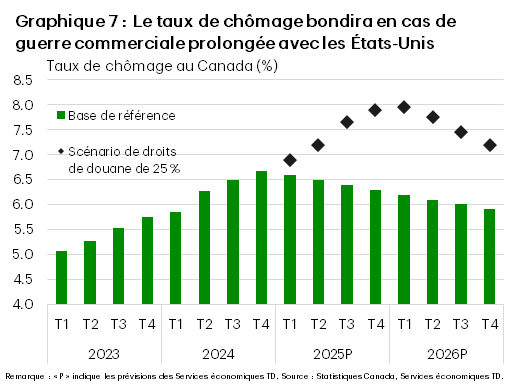

Pour autant, la combativité de l’administration américaine actuelle nous impose de nuancer ce point de vue. L’inconnue connue qu’est Donald Trump met en lumière l’incertitude politique qu’il crée. Même si l’administration renonce à ses menaces de droits de douane drastiques, l’incertitude persistante pèsera sur les investissements et les embauches des entreprises. Bien que notre scénario de base laisse encore entrevoir une autre année respectable de croissance globale de l’emploi, une flambée de droits de douane réciproques entre le Canada et les États-Unis mènerait l’économie canadienne à la récession. Dans ce scénario de baisse, les entreprises réduisant leurs effectifs, le taux de chômage grimperait d’environ 2 %, et ce, même si l’offre de main-d’œuvre diminuait elle aussi (graphique 7).

Pour conclure

2025 aurait dû être une année d’amélioration de la croissance économique, avec une consommation et des entreprises canadiennes ravivées par les baisses de taux. On a déjà pu observer certains signes dans ce sens, notamment des données sur le commerce de détail et l’activité immobilière qui témoignent d’un regain d’optimisme chez les consommateurs. Cette trajectoire de croissance soutenue, conjuguée à l’assouplissement des flux démographiques, aurait eu pour effet de ramener le taux de chômage à des niveaux normaux d’ici la fin de l’année, renforçant ainsi la solidité du marché de l’emploi.

Toutefois, la politique commerciale du président Donald Trump et son slogan « L’Amérique d’abord » jettent une ombre sur ce qui aurait dû être une année solide pour l’économie canadienne. Nombre de perspectives dépendent de l’ampleur et de la durée des tensions commerciales entre les États-Unis et le Canada. La réalisation du pire scénario, avec des droits de douane généralisés élevés sur les importations canadiennes et des représailles musclées de la part du Canada, serait certainement un dur coup pour le marché de l’emploi. Pour autant, si un accord était conclu rapidement, on peut raisonnablement supposer que ce rebond de l’économie canadienne précédemment attendu avec optimisme, soutenu par les solides données fondamentales du marché de l’emploi, pourrait bien prévaloir.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: