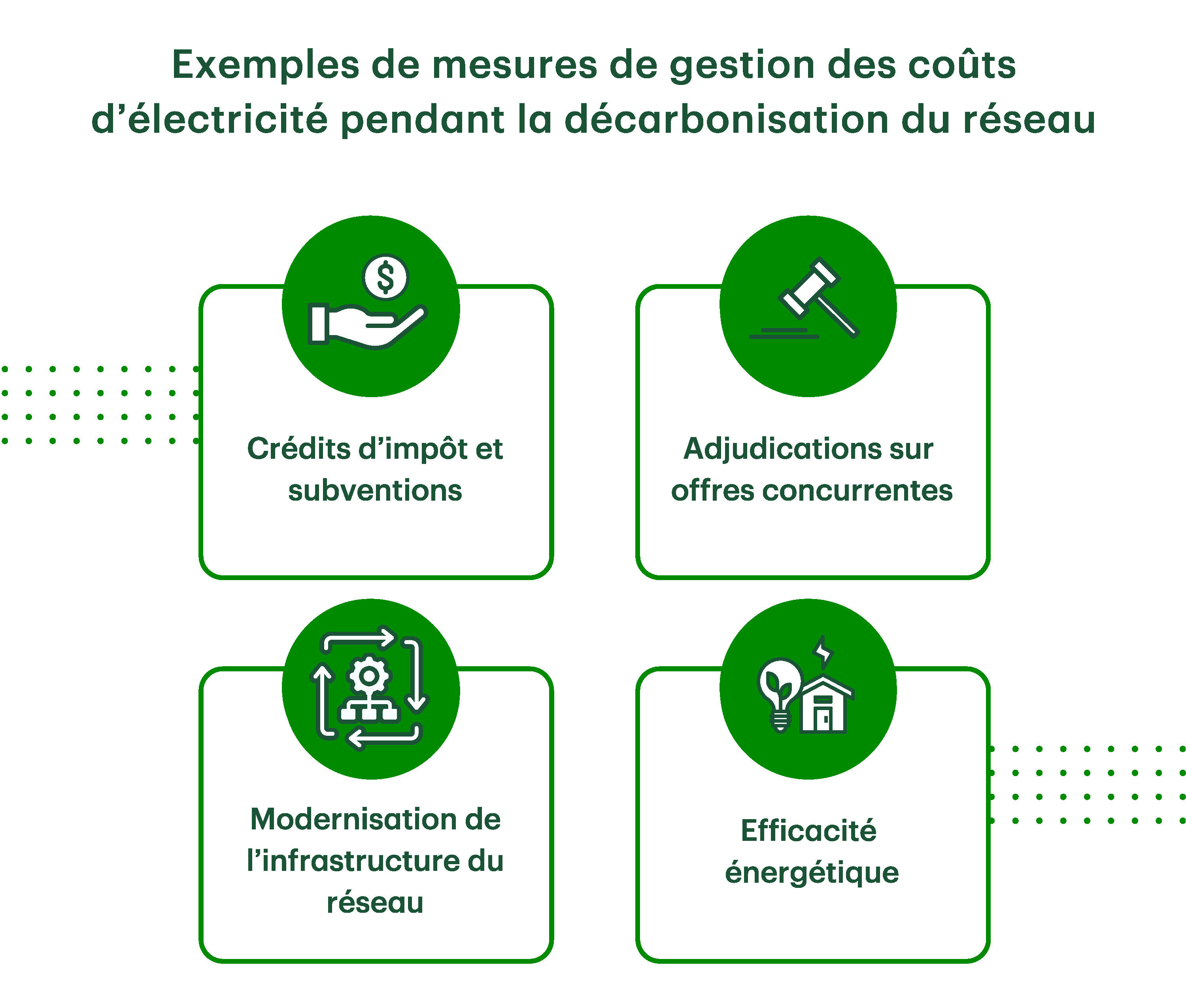

En à peine plus d’une décennie, le secteur de l’électricité au Canada devra s’adapter rapidement pour atteindre la carboneutralité nette d’ici 2035, conformément à l’objectif fixé par le gouvernement fédéral. Une fois mis en œuvre, le Règlement sur l’électricité propre devrait fournir le cadre de réglementation qui guidera ce processus. Les efforts nécessaires varient d’une région à l’autre du pays. Si le Québec, la Colombie-Britannique et le Manitoba disposent d’une grande capacité en matière d’énergie propre, en Alberta, en Saskatchewan et en Nouvelle-Écosse, les combustibles fossiles inaltérés représentent toujours la majeure partie de la production locale (graphique 1). En plus de décarboner la production actuelle, il faut accroître les capacités pour répondre à la hausse prévue de la demande de véhicules électriques, de la production d’hydrogène, de l’électrification du chauffage des bâtiments et des procédés industriels, etc. La Régie canadienne de l’énergie estime que la demande d’électricité pourrait augmenter de 85 % entre 2019 et 2050, dans un monde carboneutre d’ici 2050.1

Certains aspects à venir sont de bon augure, et d’autres moins, pour les coûts gérables du réseau électrique. En particulier, la chute du prix des panneaux solaires photovoltaïques (PV) et des éoliennes a grandement amélioré les perspectives de production carboneutre à un coût moins élevé que dix ans auparavant. Ainsi, on a réduit la nécessité de programmes incitatifs coûteux pour soutenir la mise en place et l’adoption de ces technologies. Toutefois, un soutien sera nécessaire pour faciliter l’adoption des technologies émergentes, qui demeurent coûteuses (comme les systèmes de stockage d’énergie). De plus, des investissements majeurs sont nécessaires pour mettre à niveau et étendre l’infrastructure de transport et de distribution et pour contrer le vieillissement du réseau, entraînant des coûts fixes plus élevés. En même temps, la production accrue par les clients pourrait nuire au recouvrement équitable des coûts fixes croissants des systèmes.

La gestion des coûts afin d’éviter aux consommateurs une hausse de la facture d’électricité doit absolument être prise en compte dans les différents territoires durant cette difficile période de transition. Les mesures qui peuvent aider à compenser les coûts pour les consommateurs comprennent la subvention du prix de l’électricité pour les ménages à faible revenu et les PME. De plus, certaines mesures qui permettraient de réduire les coûts globaux du réseau, comme la modernisation des infrastructures du réseau pour réaliser des gains d’efficacité et l’acquisition de nouvelles technologies dans le cadre d’adjudications sur offres concurrentes, pourraient être à l’avantage des consommateurs. Comme l’a montré l’utilisation accrue du charbon en Europe au cours de la dernière année, la décarbonisation peut reculer dans les priorités lorsque les économies font face à des prix élevés de l’énergie et à l’inflation. Au cours des prochaines décennies, le prix de l’électricité devra être abordable d’autant plus que l’électrification des transports et d’autres secteurs s’annonce comme un pilier de la réduction des émissions pour l’économie.

Les énergies solaire et éolienne peuvent maintenant faire concurrence aux sources de production conventionnelles, mais les coûts de stockage demeurent élevés.

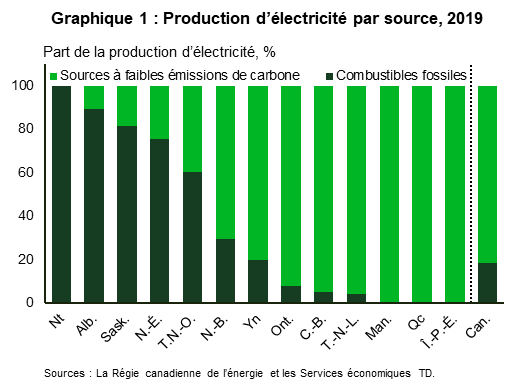

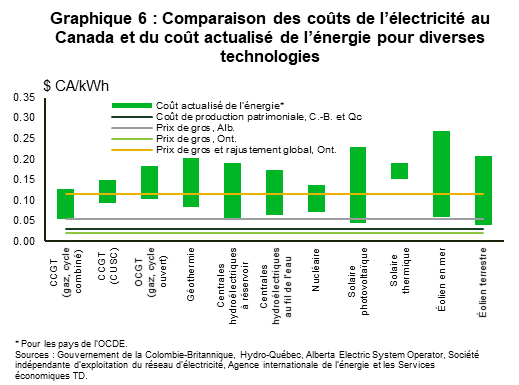

Le portrait des énergies renouvelables a changé depuis un peu plus d’une décennie; le coût actualisé de l’électricité (LCOE pour levelized cost of electricity) pour les technologies d’énergie solaire photovoltaïque et éolienne a beaucoup diminué. Le coût actualisé de l’électricité mesure les coûts à vie de la production par unité d’énergie (p. ex., par kWh) pour les nouveaux projets; autrement dit, il permet d’estimer le seuil de rentabilité par kWh pour un producteur. La mesure comprend les coûts d’immobilisations et de financement ainsi que les coûts d’exploitation et d’entretien fixes et variables. En sont exclus les coûts d’infrastructure de transport et de distribution et les autres frais du réseau. Selon les données des États-Unis, le coût actualisé de l’électricité moyen des projets non subventionnés pour la production commerciale a diminué de 90 % pour l’énergie solaire photovoltaïque et de 70 % pour l’énergie éolienne entre 2009 et 20212, entraînant une baisse du prix des contrats d’achat d’énergie (CAE) (graphique 2). On observe une tendance similaire au Canada selon les adjudications sur offres concurrentes pour l’énergie renouvelable en Alberta et en Ontario3,4. Malgré la récente hausse des coûts issue des difficultés de la chaîne d’approvisionnement, les pressions inflationnistes et la hausse des taux d’intérêt, les nouveaux projets d’énergies solaire photovoltaïque et éolienne gardent l’avantage compétitif acquis depuis le début des années 2010. Ces technologies devraient donc demeurer des solutions viables économiquement pour remplacer la production au moyen des combustibles fossiles (graphique 6). Par conséquent, les incitatifs financiers coûteux établis par le passé, comme les généreux programmes de tarifs de rachat garantis (TRG) utilisés pour promouvoir l’énergie renouvelable en Allemagne et en Ontario sont beaucoup moins nécessaires pour les nouveaux projets d’énergies solaire photovoltaïque et éolienne à grande échelle.

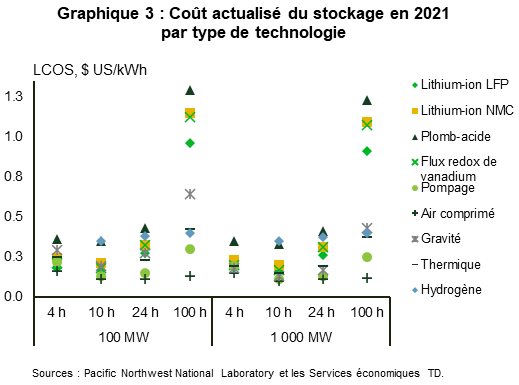

Toutefois, comme les installations solaires photovoltaïques et éoliennes produisent par intermittence et ont une capacité d’acheminement limitée, d’autres technologies et infrastructures à faibles émissions de carbone sont nécessaires. Mentionnons notamment les systèmes de stockage permettant de transférer les surplus aux périodes de faible production variable. Issues de la technologie de stockage, les batteries lithium-ion ont connu la croissance la plus rapide au cours des dernières années. Mais elles conviennent mieux, tout comme d’autres technologies du genre, aux besoins à court terme. Les options à long terme comprennent le stockage par air comprimé, par pompage, le stockage gravitaire et thermique et le stockage d’hydrogène. Au-delà du stockage, il faut investir dans des technologies à faibles émissions de carbone, comme l’hydroélectricité et le nucléaire, capables de fournir une énergie de base. Bien que la construction de grandes centrales nucléaires traditionnelles comporte de nombreux obstacles, notamment des coûts d’investissement élevés et une planification de longue haleine, les petits réacteurs modulaires constituent une solution de rechange et présentent moins de difficultés. Le premier petit réacteur modulaire du Canada, qui devrait entrer en service d’ici 2028 en Ontario, pourrait entraîner par son succès d’autres projets de ce type5. Des investissements dans les technologies de captage et de stockage du carbone seront également nécessaires pour réduire les émissions restantes des combustibles fossiles pendant que le bouquet énergétique progresse vers les énergies renouvelables.

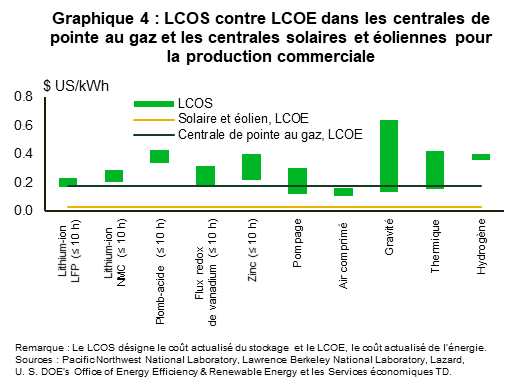

Le coût actualisé du stockage (LCOS pour levelized cost of storage) a aussi diminué dans la dernière décennie, mais demeure relativement élevé, ce qui rend de plus en plus concurrentielles les technologies les moins chères qui utilisent l’air comprimé, le pompage et les batteries lithium-ion par rapport aux centrales de pointe à gaz naturel (graphique 4). Habituellement, les centrales de pointe ne fonctionnent qu’en période de forte demande et exigent, pour compenser leur temps limité de production, des prix plus élevés que les centrales de base.

La parité grandissante des coûts entre les technologies de stockage et les centrales de pointe permet d’offrir un remplacement fiable et viable pour le stockage. Toutefois, le remplacement de la production de base au moyen de combustibles fossiles par une combinaison d’énergies solaire et éolienne et d’énergie en stockage coûterait probablement plus cher, car les technologies de stockage sont encore relativement coûteuses. En effet, le stockage devrait fournir beaucoup plus d’énergie pendant de longues périodes pour que la production d’énergies solaire et éolienne serve de production de base. Par conséquent, les coûts inférieurs de la production d’énergies solaire et éolienne seraient compensés par le coût plus élevé de l’approvisionnement depuis des installations de stockage.

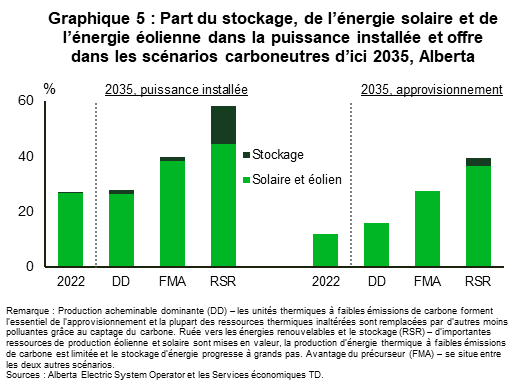

La capacité de stockage d’énergie nécessaire dépendra de la capacité de production intermittente par rapport à l’éventail des technologies employées. La Colombie-Britannique et le Québec sont en meilleure position pour intégrer une nouvelle production variable sans besoin immédiat de stockage complémentaire, la grande capacité des centrales hydroélectriques à réservoir pouvant prendre le relais de la production variable. La réalité n’est pas la même toutefois dans les provinces comme l’Alberta et la Saskatchewan, qui doivent décarboner une grande partie de la production actuelle. La situation est aussi complexe en Ontario, où l’approvisionnement provient surtout d’installations à faibles émissions de carbone moins souples (centrales nucléaires, centrales hydroélectriques au fil de l’eau, etc.). Dans ces provinces, le stockage est appelé à jouer un plus grand rôle pour répondre aux besoins, mais l’apport variera en fonction de l’éventail des technologies qui remplaceront les centrales à combustibles fossiles existantes. Par exemple, dans les scénarios carboneutres élaborés pour l’Alberta, la capacité de stockage attribuée aux batteries, au pompage et à l’air comprimé constitue entre 1 % et 14 % de la puissance installée et pourrait représenter jusqu’à 3 % de l’approvisionnement d’ici 2035 (graphique 5).6

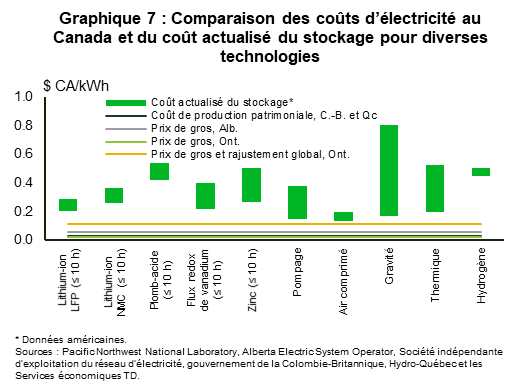

L’écart entre les coûts actualisés réels des technologies à faibles émissions de carbone au Canada et les coûts des technologies de production existantes déterminera les effets de la décarbonisation sur les coûts actuels de l’approvisionnement en électricité. En général, les coûts actualisés des technologies de stockage semblent plus élevés que les coûts actuels de l’approvisionnement en électricité en Alberta, en Colombie-Britannique, en Ontario et au Québec (graphique 7). En revanche, le coût des technologies de production à faibles émissions de carbone est comparable aux coûts actuels de l’approvisionnement en électricité dans certaines régions, mais plus élevé que dans d’autres régions (graphique 6). Mis à part les coûts visibles de l’énergie fournie qui sont intégrés dans les mesures du coût actualisé de l’électricité (LCOE pour levelized cost of electricity) et du coût actualisé du stockage (LCOS pour levelized cost of storage), la décarbonisation pourrait également entraîner des paiements de capacité fixe plus élevés pour répondre aux besoins en matière de ressources adéquates. On s’attend généralement à ce que les énergies solaire et éolienne et le stockage n’utilisent qu’une moindre part de la capacité de leurs installations en périodes de demande importante par rapport aux ressources de combustibles fossiles, et ce, en raison de la dépendance aux bonnes conditions météorologiques et du temps d’arrêt requis pour la recharge. Par conséquent, plus d’installations seraient requises pour arriver à une même capacité et satisfaire aux exigences de fiabilité.

Malgré les prix plus concurrentiels des technologies d’énergies renouvelable et de stockage, la croissance de l’approvisionnement en électricité à faibles émissions de carbone devrait faire augmenter les coûts d’électricité. Selon l’Alberta Electric System Operator, les coûts de production ajustés en fonction de la charge en 2035 pourraient être de 56 % à 66 % plus élevés dans les scénarios carboneutres d’ici 2035 par rapport à une trajectoire technologique qui se fonde sur les politiques actuelles7,8. Pour l’Ontario, nous estimons que le remplacement des contrats gaziers bientôt échus au profit d’une solution qui combine énergies solaire et éolienne, stockage et petits réacteurs modulaires pourrait faire augmenter le coût moyen de production d’environ 20 % en 2035 par rapport à ce qu’il serait si les contrats des centrales à gaz étaient renouvelés et que le plan d’approvisionnement actuel pour les nouvelles ressources à faibles émissions de carbone se déroulait comme prévu. Ces estimations s’ajouteraient à l’augmentation de 15 % à 20 % des coûts de production moyens prévue en 2035 selon la trajectoire actuelle des politiques par rapport à 2021 dans les deux provinces. En supposant que ces coûts plus élevés soient transférés directement aux consommateurs, leurs factures gonfleraient en raison des investissements supplémentaires dans les infrastructures de transport et de distribution, dont il est question ci-dessous.

Les coûts autres que de production devraient croître à mesure que les investissements dans les infrastructures de transport et de distribution augmentent.

Le réseau électrique au Canada devrait être repensé au cours des prochaines décennies pour soutenir l’intégration de la nouvelle capacité de production d’énergie renouvelable et la multiplication des véhicules électriques, pour étendre les interconnexions dans les marchés et mettre à niveau les infrastructures. De plus, il faut rendre le réseau plus résilient aux conditions météorologiques extrêmes en utilisant des mesures comme l’enfouissement des lignes dans les zones à risque élevé. Une grande partie du réseau au Canada a été construit avant les années 1980 et approche de la fin de sa vie utile; les investissements dans les infrastructures seraient substantiels, même sans la transition énergétique. L’expansion de la capacité de production d’énergie renouvelable nécessite souvent la mise à niveau des infrastructures de transport ou de distribution selon l’emplacement des projets; les coûts peuvent atteindre des milliards de dollars. À titre d’exemple, on a estimé qu’il faudrait investir 12 G$ US en Californie au cours de la décennie précédant 2020 pour implanter sept lignes de transport électrique capables de soutenir une production d’énergie renouvelable qui aurait presque quadruplé.9

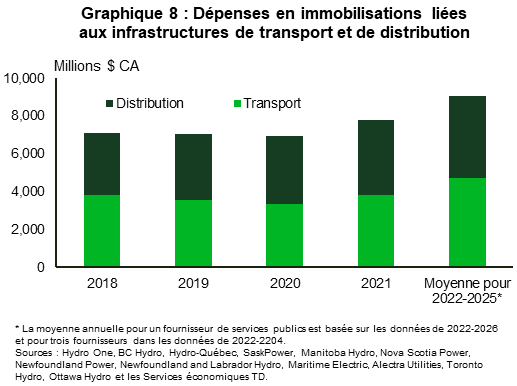

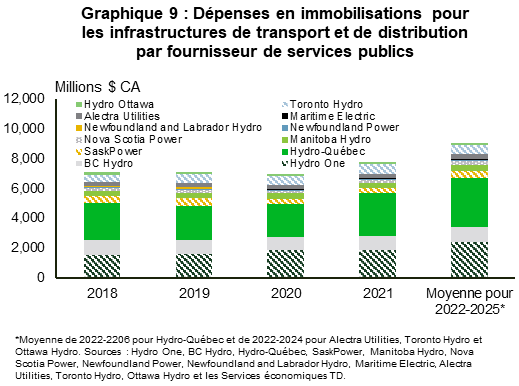

En raison des améliorations nécessaires, les investissements dans les infrastructures du réseau risquent d’être importants dans un avenir prévisible. Les renseignements publiés par un certain nombre d’entreprises de services publics au Canada donnent une idée des montants à prévoir (graphiques 8 et 9). Parmi ces fournisseurs, Hydro One prévoit d’investir environ 2,5 G$ CA par année entre 2023 et 2027 dans des projets de transport et de distribution. Hydro-Québec compte injecter 5 G$ CA par année entre 2022 et 2026. Un montant de 3,3 G$ CA devrait être investi dans les infrastructures de transport et de distribution, selon nos calculs fondés sur les habitudes de répartition des dépenses entre 2011 et 202110, 11, 12. Dans la mesure où les ajouts de capital dépassent la dépréciation, ce qui est habituellement le cas, les revenus requis pour les infrastructures de transport et de distribution augmenteront lorsque les projets terminés seront pris en compte dans l’assiette tarifaire. Cela entraînera une hausse des coûts pour les consommateurs, comme l’illustre le cas de l’Alberta. De 2009 à 2020, quelque 13,5 G$ CA ont été consacrés à des dizaines de projets de transport, ce qui a contribué à élever le tarif moyen à plus du double de sa valeur de départ13, 14. Pour un ménage typique, les frais mensuels liés au transport d’électricité sont passés de 9 $ CA en 2011 à 23,4 $ CA en 2021.

La croissance de la production autonome pourrait empêcher la récupération des coûts autres que ceux de production par le réseau.

Par le passé, de nombreux territoires ont récupéré les coûts fixes du réseau en appliquant des tarifs au volume ($/kWh), faisant en sorte que le montant total payé par le consommateur dépend de sa consommation d’électricité provenant du réseau. Toutefois, l’augmentation de la production autonome, attribuable en grande partie aux programmes de facturation nette, réduit chez leurs participants la demande du réseau. Cela risque de transférer une part disproportionnée des coûts fixes du réseau aux non-participants, qui sont généralement moins nantis. Les programmes de facturation nette permettent aux consommateurs qui produisent leur propre électricité d’exporter leurs surplus dans le réseau afin de recevoir un crédit lorsqu’il utilise l’électricité du réseau. La participation à ces programmes demeure timide au Canada par rapport à la Californie et les règles varient d’une région à l’autre, mais l’exemple californien souligne les problèmes d’équité qui peuvent survenir.

En Californie, les abonnés à la facturation nette des trois grands fournisseurs de services publics appartenant au secteur privé paient seulement de 9 % à 18 % de ce qu’il en coûte aux fournisseurs pour les servir . Deux facteurs expliquent cette situation:15

(1) Les fournisseurs de services publics récupèrent les coûts du réseau en appliquant des tarifs forfaitaires, dont environ 60 % correspondent aux coûts autres que ceux de production16.

(2) Les exportations dans le réseau issues de la facturation nette sont créditées au tarif forfaitaire complet ou presque.

Par conséquent, les abonnés à la facturation nette évitent les coûts autres que ceux de production lorsqu’ils consomment leur propre électricité et lorsqu’ils utilisent le réseau dont les frais sont couverts par le crédit d’exportation. Il peut sembler juste que ces consommateurs échappent aux coûts autres que de production du réseau lorsqu’ils produisent leur propre énergie, mais ils demeurent dépendants du réseau qui leur sert de source d’énergie de secours et de ses fournisseurs, qui en assurent la fiabilité et la stabilité. Ces coûts doivent donc être pris en compte dans les programmes.

L’incapacité à faire en sorte que les ressources complémentaires suivent la croissance de la production variable peut entraîner des coûts liés à la production restreinte d’énergie et à la congestion du réseau

Pour que l’objectif de carboneutralité nette du réseau électrique soit réalisable, il faut que le développement du réseau, le stockage de l’énergie et les ressources pour répondre à la demande suivent la croissance des énergies renouvelables intermittentes. Cela permettra de réduire au minimum les répercussions et les coûts de la restriction de la production due à la congestion des lignes de transport ou à la baisse de la demande en période de pointe de production éolienne et solaire. Jusqu’à maintenant, l’augmentation de la capacité et de la production d’énergie renouvelable a généralement surpassé la mise en place d’infrastructures et de ressources complémentaires.

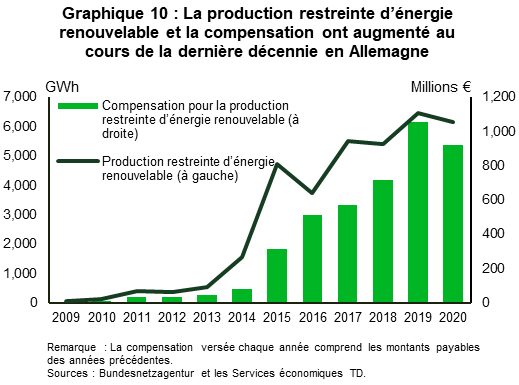

La production restreinte d’énergie renouvelable contribue au gaspillage : énergie non utilisée à payer lorsque les contrats l’exigent, perte de revenus pour les producteurs lorsque la production restreinte n’est pas compensée ou incapacité d’employer l’énergie pour diminuer les émissions dans le secteur de l’électricité. En Allemagne, où les données sont plus accessibles au public, la compensation pour la production restreinte d’énergie renouvelable a augmenté de façon constante et s’est établie en moyenne à un milliard d’euros en 2019 et en 2020, contre seulement 10 millions d’euros en 2010 (graphique 10)17 . La production d’énergie renouvelable est souvent restreinte en dernier recours pour gérer la congestion des lignes de transport qui acheminent l’électricité du nord du pays, où se trouvent la plupart des parcs éoliens, vers le sud, où se concentre la demande. Du point de vue des émissions, la production restreinte d’énergie renouvelable en 2020 équivalait à 4,6 % de la production nette des centrales au charbon, qui ont émis 3,3 % du total du secteur de l’électricité.18

Les coûts supplémentaires liés à la congestion comprennent les paiements pour le réacheminement vers des centrales électriques traditionnelles (p. ex., au charbon et au gaz). Ces coûts sont nécessaires afin de réduire la production en amont ou de l’augmenter en aval de la congestion. Lorsque la capacité des centrales en aval ne suffit pas à la demande, les centrales de réserve comblent l’écart. De 2015 à 2020, le coût combiné des mesures de déploiement et de réacheminement vers les centrales de réserve a fluctué entre 340 et 600 millions d’euros par année en Allemagne, atteignant une fourchette de 520 à 900 millions d’euros si on inclut les paiements fixes pour le maintien en attente des centrales de réserve.19,20

Des mesures peuvent permettre de gérer le coût de la décarbonisation

L’efficacité de la lutte contre les changements climatiques passe par la décarbonisation du secteur de l’électricité et du réseau énergétique dans son ensemble. Si le Canada et le reste du monde ne prennent pas de mesures significatives pour réduire les émissions de gaz à effet de serre, les effets des changements climatiques risquent d’être dévastateurs. La question n’est pas de savoir s’il faut décarboner le secteur de l’électricité, mais plutôt de chercher comment y arriver rapidement et le plus prudemment possible grâce aux technologies viables existantes afin d’éviter que les coûts explosent pour les consommateurs. Bien qu’il soit inévitable que la décarbonisation entraîne des coûts supplémentaires, des politiques peuvent être mises en place dans les territoires compétents afin de compenser les coûts pour les consommateurs. On peut notamment envisager de subventionner le prix de l’électricité pour les ménages à faible revenu et les PME et d’offrir de l’aide en matière d’adoption d’équipement écoénergétique. D’autres mesures, comme la modernisation de l’infrastructure du réseau et l’acquisition de nouvelles technologies au moyen d’adjudications sur offres concurrentes, peuvent être avantageuses pour les consommateurs en contribuant à limiter les coûts globaux du système.

La planification des infrastructures de transport et de distribution devrait viser une perspective à long terme et mettre l’accent sur la modernisation

Une meilleure planification et l’utilisation des technologies modernes pourraient réduire en partie les coûts des nouvelles infrastructures du réseau. Une approche possible consiste à développer les infrastructures de transport en fonction de la capacité de production intermittente totale prévue dans les régions riches en énergies renouvelables et prêtes à accueillir les promoteurs. On éviterait ainsi d’avoir à mettre à niveau les infrastructures de transport au cas par cas en raison des nouveaux projets solaires et éoliens dans les régions, ce qui risquerait de gonfler les coûts d’infrastructure dans l’ensemble. Une approche proactive pourrait réduire au minimum les coûts liés à la production restreinte et les autres coûts inhérents à la congestion des lignes de transport, à mesure que la capacité de production d’énergie renouvelable augmente. Surtout qu’il faut généralement plus de temps pour mettre en chantier les infrastructures de transport que les projets solaires et éoliens. Une planification interrégionale plus coordonnée des infrastructures de transport est également nécessaire. Des études indiquent que les coûts de réseau sont moins élevés dans les scénarios où la capacité de transport est plus robuste et où le commerce d’électricité entre les régions est accru que ceux où le développement du transport est limité. De plus, l’intégration de nouvelles technologies qui améliorent l’efficacité des infrastructures existantes peut atténuer les hausses de coûts en reportant les investissements liés à la mise à niveau ou à l’accroissement de la capacité. Mentionnons par exemple les systèmes d’évaluation dynamique, qui mènent généralement à une utilisation plus efficace des lignes de transport que les méthodes d’évaluation statique, et les technologies de réduction de la tension, qui permettent de conserver l’énergie en réduisant la tension.

Alors que les régions chercheront à favoriser la production d’énergie renouvelable sur place au moyen de programmes de facturation nette, il faudra s’assurer que ces programmes visent une répartition équitable possible des coûts des infrastructures du réseau entre les catégories de consommateurs. Si les frais fixes actuels sur la facture d’électricité ne couvrent pas le coût du service pour les abonnés à la facturation nette, il pourrait être nécessaire d’augmenter leurs frais fixes. De plus, il n’est pas logique d’imposer aux exportations issues de la facturation nette, comme le fait la Californie, un taux de compensation qui intègre une grande partie des coûts autres que ceux de production. Compte tenu du faible coût actuel des nouveaux projets solaires photovoltaïques et éoliens pour la production commerciale, les modèles de compensation associés à la facturation nette peuvent être inutilement coûteux pour les consommateurs.

Les nouvelles ressources doivent être acquises autant que possible dans le cadre d’adjudications sur offres concurrentes

Les technologies à faibles émissions de carbone qui sont encore relativement coûteuses malgré les subventions actuelles (p. ex., les crédits d’impôt à l’investissement) pourraient nécessiter plus de soutien, comme l’expansion de l’énergie solaire photovoltaïque et éolienne qui a été soutenue par les prix contractuels élevés. Toutefois, il faut privilégier si possible les adjudications sur offres concurrentes pour s’approvisionner afin de mieux harmoniser les prix contractuels des nouvelles installations avec les tendances liées au coût actualisé de l’électricité/du stockage et d’éviter que plus d’argent que nécessaire soit investi dans les systèmes électriques. Comme le montrent les programmes de tarifs de rachat garantis (TRG) en Allemagne et en Ontario, les prix établis par le gouvernement s’écartaient parfois des coûts du marché, surtout dans le cas des technologies solaires photovoltaïques, dont le prix a chuté plus rapidement que prévu. Cela a rapporté aux promoteurs des rendements bien supérieurs aux objectifs des programmes21, 22. Le recours aux adjudications pour s’approvisionner dans le cadre de projets d’énergie renouvelable d’envergure a entraîné une baisse des prix contractuels en Allemagne et en Ontario. Par exemple, les prix moyens soumissionnés pour les projets hydroélectriques, éoliens et solaires qui l’ont emporté en 2015 lors du processus d’approvisionnement pour les grands projets d’énergie renouvelable de l’Ontario étaient de 28 % à 43 % inférieurs aux tarifs contemporains du programme TRG pour les mêmes technologies23, 24. De même, les contrats à fournisseur unique peuvent entraîner des coûts supérieurs à ceux du marché.

Le soutien du gouvernement est nécessaire pour modérer la croissance des coûts

L’atteinte de l’objectif de décarbonisation du réseau d’ici 2035 nécessitera le soutien des gouvernements. Les mesures financières annoncées par le gouvernement fédéral pourraient contribuer à réduire les coûts réels de la décarbonisation du réseau. Parmi ces mesures, mentionnons les crédits d’impôt à l’investissement applicables aux coûts d’investissement dans les technologies d’énergie propre, ainsi que le financement pour des projets d’infrastructure de la Banque de l’infrastructure du Canada. Des mesures de soutien non financier sont également essentielles à la réussite de ces ambitions, notamment, la simplification du processus d’émission de permis pour les projets d’infrastructure afin de gagner du temps et de réduire les coûts. Les politiques qui offrent un soutien direct aux consommateurs vont demeurer nécessaires. L’accent devrait être mis sur une meilleure protection des ménages à faible revenu et des PME contre les factures d’électricité élevées au moyen de subventions du prix de l’électricité. De plus, il existe un besoin continu de programmes pour l’isolation des bâtiments et l’acquisition d’équipement électrique ou d’appareils plus écoénergétiques, comme des thermopompes et des appareils homologués Energy Star. Ces programmes devraient bénéficier d’une meilleure publicité afin de sensibiliser les consommateurs admissibles à leurs avantages. En supposant des retombées limitées, l’amélioration de l’efficacité énergétique peut réduire la consommation d’énergie pour le même niveau de service et alléger la facture des consommateurs. Cela peut aussi aider à reporter le besoin d’accroître la capacité de production et l’infrastructure du réseau. Avec l’électrification des biens des clients, l’augmentation des factures d’électricité sera compensée par une réduction des dépenses en combustibles fossiles.

Épargner aux consommateurs certains coûts plus élevés de la décarbonisation doit également être envisagé

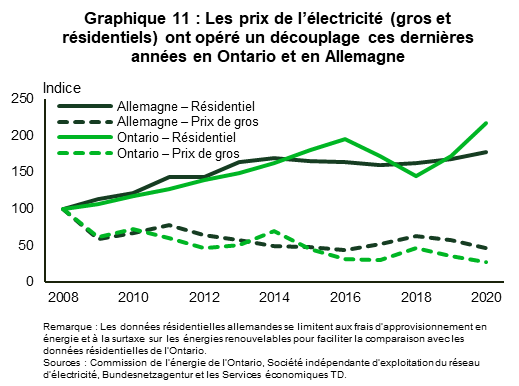

L’approche traditionnelle visant à récupérer auprès des consommateurs la plupart des coûts des contrats à prix élevé pour les technologies émergentes à faibles émissions de carbone est discutable, ayant contribué par le passé à faire augmenter les prix de détail de l’électricité. Par exemple, en partie en raison de la prime payée par les consommateurs pour le coût élevé des énergies renouvelables au début en Allemagne et en Ontario, les prix de détail et de gros ont opéré un découplage durant la décennie précédant la pandémie (graphique 11). Dans les deux régions, le prix de gros moyen a diminué en 2009 par rapport au sommet de 2008 et est demeuré relativement stable. Toutefois, cette baisse ne s’est pas reflétée dans les prix de détail résidentiels, qui ont continué d’augmenter, creusant l’écart entre les deux prix. En Ontario, les tarifs payés par les ménages selon l’heure de la consommation ont augmenté de 50 % à 70 % entre 2010 et 2019, tandis que le tarif forfaitaire résidentiel en Allemagne a augmenté de près de 30 %, surpassant l’inflation dans les deux régions.25,26,27

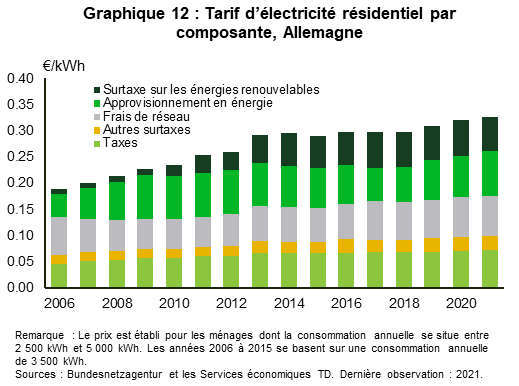

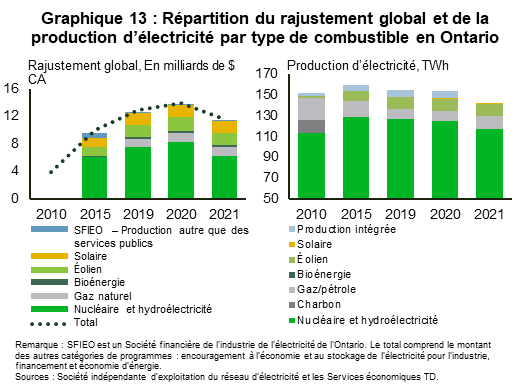

La prime payée par les consommateurs, calculée sur les revenus de gros, prend la forme d’une surtaxe sur les énergies renouvelables en Allemagne et d’un rajustement global en Ontario, lequel inclut les paiements à d’autres producteurs contractuels ou réglementés. De 2010 à 2019, la surtaxe payée par les consommateurs allemands a triplé, contribuant à plus de la moitié de la hausse des tarifs résidentiels (graphique 12). Au cours de la même période, le rajustement global a quadruplé en partie grâce aux prix contractuels élevés de programmes comme le programme TRG et à l’augmentation des tarifs réglementés, surtout dans le secteur nucléaire en raison des coûts de remise à neuf. Toutefois, bien que le nucléaire et l’hydroélectricité représentent ensemble plus de la moitié du rajustement global total, cette part est beaucoup plus modeste que leur part de production. À l’inverse, les énergies solaire et éolienne ont une part beaucoup plus grande du rajustement global que de production. Le gaz naturel compte également pour une part un peu plus importante du rajustement global que de la production; sans doute que les producteurs de gaz exigent des paiements plus élevés pour le soutien et la flexibilité qu’ils offrent au réseau (Graphique 13).

Ces dernières années, les deux territoires ont pris des mesures différentes pour réduire globalement les tarifs d’électricité. Après plus d’une décennie qui l’a vu passer d’une somme négligeable à l’un des principaux éléments de la facture d’électricité résidentielle en Allemagne, la surtaxe sur les énergies renouvelables a été réduite avant d’être abolie en juillet 2022. La prime à payer pour la production d’énergie renouvelable sera plutôt assumée par le fonds pour l’énergie et le climat, qui tire une partie de ses revenus de l’échange de quotas d’émission. En Ontario, les mesures adoptées comprennent une loi de 2017 maintenant abrogée qui accordait aux consommateurs un remboursement sur la taxe de vente provinciale et indexait la hausse des tarifs à l’inflation. De plus, une loi de 2021 transfère à l’assiette fiscale générale une partie du rajustement global versé pour les sources d’énergie renouvelable autres que l’hydroélectricité. Même si elle est issue d’un contexte politique et économique quelque peu différent, la baisse des prix de l’électricité au détail par l’adoption de politiques qui ciblent les coûts découlant des programmes de soutien aux énergies renouvelables met en lumière le sujet sensible pour les consommateurs de la hausse des coûts de l’énergie en raison des politiques de décarbonisation.

Conclusion

La dernière décennie a été marquée par des nouvelles positives sur les coûts des énergies renouvelables. Le coût des panneaux solaires photovoltaïques et des éoliennes a fortement diminué, ce qui rend ces technologies économiquement viables pour remplacer les nouveaux projets de combustibles fossiles. Les technologies de stockage ont également des prix de plus en plus concurrentiels par rapport aux centrales à gaz naturel de pointe, qui ne sont exploitées que pendant les périodes de demande importante. Toutefois, malgré les tendances positives observées, le remplacement de la production de base fondée sur les combustibles fossiles par une combinaison d’énergies solaire, éolienne et de stockage coûterait probablement plus cher, car les technologies de stockage sont encore relativement coûteuses. On constate aussi que les nouveaux projets coûtent généralement plus cher que l’approvisionnement actuel en électricité à l’échelle du pays. Ainsi, la décarbonisation de la production devrait faire augmenter les prix de l’électricité pour les consommateurs. Les coûts découlant des investissements dans les infrastructures de transport et de distribution pour répondre au vieillissement et soutenir la croissance des énergies renouvelables exerceront une pression accrue sur les factures des consommateurs.

Les gouvernements peuvent prendre des mesures pour limiter les coûts pour les consommateurs. Ces options comprennent le renforcement des programmes existants qui favorisent l’adoption d’équipement écoénergétique et qui offrent des subventions aux ménages à faible revenu et aux PME. De plus, la modernisation de l’infrastructure du réseau afin de la rendre plus efficace et l’acquisition de nouvelles technologies au moyen d’adjudications sur offres concurrentes peuvent également être avantageuses pour les consommateurs à long terme, et ce, en réduisant les coûts globaux des systèmes. Compte tenu de l’importance de l’écologisation de la production d’électricité et de l’électrification des secteurs d’utilisation finale dans de nombreuses trajectoires vers la carboneutralité, l’abordabilité de l’électricité devient d’autant plus pertinente pour inciter les consommateurs à dépendre davantage de l’électricité. Avec le temps, la hausse des prix de l’électricité sera compensée par la baisse des coûts d’énergie non électrique, car les consommateurs utiliseront des véhicules et d’autres équipements électriques.

Notes de fin

- Régie canadienne de l’énergie, Avenir énergétique du Canada en 2021, Vers un bilan zéro – Scénarios relatifs à l’électricité.

- Lazard, Levelized Cost of Energy Analysis – Version 15.0, octobre 2021.

- Alberta Electric System Operator, Renewable Electricity Program Results

- Société indépendante d’exploitation du réseau d’électricité, La SIERE annonce les résultats de l’appel d’offres concurrentiel pour de grands projets d’énergie renouvelable, 10 mars 2016.

- SaskPower, Énergie NB Power, Bruce Power et Ontario Power Generation, Feasibility of Small Modular Reactor Development and Deployment in Canada, mars 2021

- Alberta Electric System Operator, Net-Zero Emissions Pathways

- Alberta Electric System Operator, Net-Zero Emissions Pathways

- Alberta Electric System Operator, 2021 Long-term Outlook

- California Public Utilities Commission, 33% Renewables Portfolio Standard Implementation Analysis: Preliminary Results, juin 2009

- Hydro One, Powering Ontario: Hydro One's 2023-2027 Joint Rate Application Investment Plan,10 août 2021.

- Hydro Québec, Plan stratégique 2022-2026

- Hydro Québec, Formulaire 18-K US Securities and Exchange Commission, Dépôts auprès des organismes réglementaires, 2015-2021

- Alberta Electric System Operator, Long-term Transmission Plan, juin 2012.

- Alberta Electric System Operator, 2021 Transmission Rate Projection, avril 2021

- Verdant Associates, Net-energy Metering 2.0: Lookback Study, 21 janvier 2021.

- California Public Utilities Commission, California Electric and Gas Utility Costs Report, 2016-2021 Reports

- Bundesnetzagentur, Monitoring Reports 2012-2021

- Bundesnetzagentur, Monitoring Report 2021

- Bundesnetzagentur, Monitoring Reports 2012-2021

- Bundesnetzagentur, Electricity grid reserve capacity requirements for 2020/2021 and 2024/20254 mai 2020.

- Joern Hoppman, Joern Huenteler and Bastien Girod, Compulsive Policy-making – The evolution of the German feed-in tariff system for solar photovoltaic power8 mars 2014.

- Bureau de la vérificatrice générale de l’Ontario, Rapport annuel 2011 : Chapitre 3.03 Secteur de l’électricité – Initiatives en matière d’énergie renouvelable.

- Société indépendante d’exploitation du réseau d’électricité, FIT/microFIT Price Schedule

- Société indépendante d’exploitation du réseau d’électricité, La SIERE annonce les résultats de l’appel d’offres concurrentiel pour de grands projets d’énergie renouvelable10 mars 2016.

- Commission de l’énergie de l’Ontario, Tarifs d’électricité – analyse historique.

- Bundesnetzagentur, Monitoring Reports 2012-2021

- Contrairement aux tarifs réglementés selon l’heure de la consommation en Ontario, les tarifs forfaitaires de détail en Allemagne comprennent les frais du réseau de transport et de distribution. De plus, la hausse des tarifs réglementés en Ontario a été atténuée par une loi de 2017 qui les a réduits d’environ 20 % cette année-là en les indexant à l’inflation pour 2018 et 2019..

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: