Perspectives du marché de l’habitation pour 2020

La croissance des ventes et une offre limitée feront grimper les prix

Rishi Sondhi, économiste | 416-983-8806

date publiée: 11 février 2020

Sommaire

- En 2019, les marchés canadiens de l’habitation ont connu une remontée, attribuable à la faiblesse des taux, à la vigueur de la croissance démographique, au dynamisme de l’emploi et au fait que du temps a passé depuis le resserrement des politiques macroprudentielles.

- Parallèlement à cela, la hausse des prix des habitations s’est accélérée, les conditions de l’offre et de la demande s’étant resserrées presque partout au pays. La hausse des prix est comparable à celle observée avant la ligne directrice B-20, les relèvements du taux directeur de la Banque du Canada et l’adoption du Plan pour le logement équitable en Ontario.

- Les facteurs qui ont soutenu la remontée de l’année dernière devraient rester présents. Les ventes devraient donc augmenter cette année, et toutes les provinces devraient inscrire des gains généralisés. Toutefois, il est peu probable que ces facteurs produisent la même poussée qu’en 2019 et il faut s’attendre à un ralentissement de la progression au fil de l’année.

- L’insuffisance de la demande aura des répercussions importantes sur les marchés; elle freinera la croissance des ventes et exercera des pressions haussières sur les prix. Cette année, les prix des habitations devraient inscrire leur plus forte hausse annuelle observée depuis 2016.

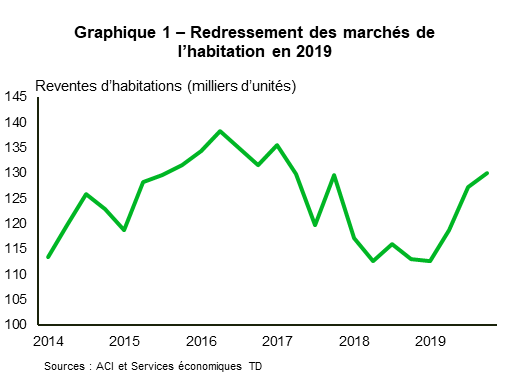

En 2019, les marchés canadiens de l’habitation ont connu une remontée (graphique 1), après le ralentissement causé par la mise en œuvre de la ligne directrice B-20 et la hausse des taux hypothécaires en 2018. Les ventes d’habitations ont progressé de 6,5 % au Canada grâce à une forte remontée en Colombie-Britannique, à une continuation des gains au Québec et à une accélération de l’activité en Ontario. Pour mettre tout cela en contexte, mentionnons que 489 000 unités ont été vendues au cours de la dernière année civile. C’est plus que la moyenne canadienne sur 10 ans, qui est de 481 000 unités, mais moins que le sommet historique de 540 000 unités enregistré en 2016. Par ailleurs, la croissance des ventes d’habitations et la diminution de l’offre sur le marché de la revente ont conduit à un resserrement des marchés, en particulier au second semestre. De ce fait, après une détérioration en 2018, la croissance moyenne des prix est repassée en territoire positif, grâce aux fortes progressions survenues en Ontario et au Québec.

En 2020, les facteurs qui ont soutenu la remontée de l’année dernière devraient rester présents dans la plupart des provinces. On peut donc s’attendre à une augmentation des ventes et des prix (tableau 2). Toutefois, il est peu probable que ces facteurs produisent la même poussée qu’en 2019 et il faut s’attendre à un ralentissement de la progression au fil de l’année. Cette année, les indicateurs utilisés pour nos prévisions devraient évoluer comme suit :

Tableau 1 – Prévisions |

||||||

| Ventes d’habitations, variation (%) | Prix des habitations, variation (%) | |||||

| 2018 | 2019 | 2020P | 2018 | 2019 | 2020P | |

| Canada | -10.8 | 6.5 | 10.8 | -3.5 | 2.3 | 7.8 |

| Terre-Neuve-et-Labrador | -5.2 | 9.7 | 5.6 | -1.4 | -3.0 | -0.4 |

| Île-du-Prince-Édouard | -4.5 | -7.4 | 8.0 | 4.5 | 11.6 | 3.9 |

| Nouvelle-Écosse | 5.2 | 10.2 | 7.3 | 5.7 | 2.6 | 5.2 |

| Nouveau-Brunswick | 1.3 | 13.5 | 7.1 | 3.0 | 8.1 | 6.7 |

| Québec | 4.7 | 11.8 | 9.0 | 5.3 | 5.1 | 4.3 |

| Ontario | -13.1 | 8.9 | 9.2 | -1.7 | 6.2 | 7.0 |

| Toronto | -15.8 | 12.4 | 10.0 | -3.1 | 4.1 | 7.7 |

| Manitoba | -6.0 | 8.5 | 5.9 | 1.2 | 0.1 | 2.6 |

| Saskatchewan | -7.0 | 2.1 | 7.3 | -2.3 | -0.9 | 0.6 |

| Alberta | -7.2 | -0.2 | 6.8 | -2.4 | -2.4 | 1.2 |

| Calgary | -14.0 | 2.0 | 8.6 | -1.1 | -3.6 | 1.0 |

| Colombie-Britannique | -24.5 | -1.5 | 23.9 | 0.8 | -1.4 | 8.1 |

| Vancouver | -31.6 | 2.5 | 39.3 | 2.2 | -5.6 | 3.5 |

| Sources : ACI, SCHL, Statistique Canada et Services économiques TD. Prévisions des Services économiques TD en décembre 2019. | ||||||

- Emploi – Nous prévoyons un ralentissement de la création d’emplois en 2020, car la forte hausse de l’année dernière cédera la place à une croissance plus durable. Parmi les influences susceptibles de brider les embauches, mentionnons la mollesse persistante de la production et la pénurie croissante de travailleurs. Il faut donc s’attendre à une hausse du taux de chômage, lequel devrait toutefois rester plutôt faible, comparativement à la moyenne historique, et en accord avec une croissance vigoureuse et soutenue des salaires, comprise entre 3 % et 4 % sur 12 mois. Au niveau régional, le taux moyen annuel de croissance de l’emploi devrait diminuer, mais rester positif dans la plupart des provinces. La seule exception est l’Alberta, où la création d’emplois devrait s’accélérer.

- Taux d’intérêt – Les taux hypothécaires ont perdu environ 70 points de base (pdb) par rapport à décembre 2018, car l’inquiétude à l’égard de la croissance mondiale et l’assouplissement des politiques monétaires ont fait baisser les taux obligataires mondiaux. Les taux obligataires canadiens ont suivi le mouvement, bien que la Banque du Canada ait maintenu le statu quo. Cette année, nous nous attendons à ce que des pressions haussières s’exercent sur les taux obligataires mondiaux en vertu d’une amélioration de l’humeur des marchés, mais seulement après un amoindrissement des préoccupations relatives au coronavirus dans les mois à venir. Les dirigeants de la Banque du Canada seront probablement sensibles aux effets de la hausse des taux sur les ménages lourdement endettés. C’est pourquoi la banque centrale cherchera sans doute à contrer cette tendance en abaissant son taux directeur de 25 pdb au printemps. Résultat : les taux à moyen terme devraient augmenter, mais rester légèrement inférieurs, dans l’ensemble, à ceux de 2019. À cet égard, il est peu probable que les taux d’intérêt apportent le même type de soutien que l’année dernière.

- Croissance de la population – Les cibles d’immigration ayant été relevées au niveau fédéral, le Canada devrait connaître, cette année aussi, une vigoureuse croissance démographique. Les flux entrants de résidents non permanents sont abondants depuis quelques années et sont alimentés par les étudiants étrangers. La tendance pourrait se poursuivre en 2020, car les facteurs qui ont stimulé l’immigration des étudiants étrangers restent présents.

- Politiques gouvernementales – Environ deux ans se sont écoulés depuis la mise en œuvre de la ligne directrice B-20 et deux ans également depuis que le gouvernement de la Colombie-Britannique a renforcé ses mesures macroprudentielles visant les propriétés achetées par des ressortissants étrangers, les résidences de vacances et les propriétés de luxe. De plus, l’adoption du Plan pour le logement équitable par le gouvernement de l’Ontario remonte à près de trois ans. Depuis la mise en œuvre de ces politiques, les marchés ont eu le temps de s’ajuster, ce qui a atténué leur effet limitatif. Au niveau fédéral, les politiques commencent à être favorables à la demande. Les mesures visant à aider les acheteurs d’une première maison donneront probablement un coup de pouce aux ventes et aux prix, cette année. Par ailleurs, le ministre Morneau a été chargé d’examiner la ligne directrice B-20 et de la rendre plus « dynamique ». Reste à voir ce que cela implique. Il a également été chargé de mettre en œuvre une taxe annuelle de 1 % sur la spéculation et les logements vacants, qui pourrait obtenir un soutien suffisant des autres partis et être adoptée, ce qui freinerait l’activité.

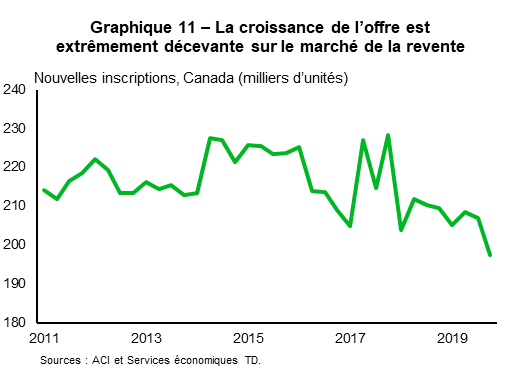

- Offre – L’année dernière, les inscriptions (nouvelles et courantes) ont accusé un net retard par rapport aux ventes. Ce n’est pas un cas isolé. En effet, l’offre est à la traîne des ventes depuis plusieurs années sur le marché de la revente. Cette situation devrait persister en 2020, selon nous. C’est très important pour nos prévisions, parce que l’offre relativement insuffisante sur le marché de la revente aura un double effet : elle freinera la croissance des ventes et resserrera les conditions de marché. Il en résultera des pressions haussières supplémentaires sur les prix. L’annexe 1 se penche sur les raisons expliquant la mollesse des inscriptions, que l’on observe depuis plusieurs années.

En gardant ces éléments à l’esprit, examinons à présent les facteurs qui influencent le plus les marchés dans les différentes régions du pays.

Augmentation des prix à Toronto et à Vancouver, gains en Ontario et en C.-B.

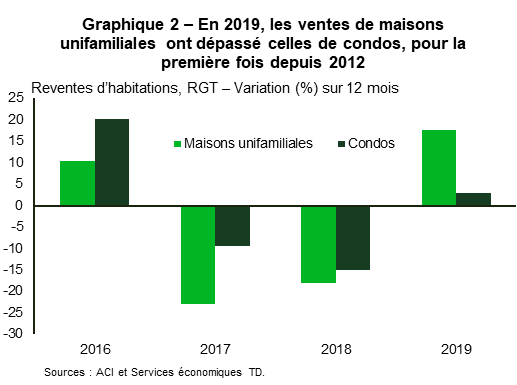

Des dynamiques intéressantes ont été observées sur le marché de Toronto, l’année dernière. La reprise des ventes a été alimentée par le segment des maisons unifamiliales, ce qui n’avait pas été observé depuis 2012 (graphique 2). Avec le recul, ce rendement supérieur n’est pas surprenant, ce segment ayant inscrit des planchers qui n’avaient pas été enregistrés depuis plusieurs années en 2018. Les conditions d’abordabilité étant très difficiles sur le marché des maisons unifamiliales, on aurait pu croire que la croissance des ventes serait due aux propriétés moins chères. Cela n’a pas été le cas, puisque la hausse est principalement attribuable aux propriétés affichant un prix supérieur à la médiane. Cette dynamique s’explique probablement, en partie, par le fait que la hausse des prix des condos a une nouvelle fois été très forte, procurant une valeur nette élevée, ce qui a permis aux propriétaires désireux d’acheter un logement plus grand d’accéder à ces propriétés, qui sont plus chères. Mentionnons qu’à la fin de l’année dernière, l’écart entre le prix médian d’une maison unifamiliale et celui d’un condo n’avait pas été aussi faible depuis 2011. De plus, le resserrement des conditions sur le marché des condos semble indiquer que cet écart se maintiendra ou qu’il pourrait diminuer à court terme. Les achats de maisons à valeur plus élevée et l’activité globale s’en trouveront dynamisés.

Outre ce facteur, les caractéristiques démographiques de la région devaient soutenir l’activité, notamment parce que le groupe des 25-44 ans (le plus représenté chez les acheteurs d’une première maison) a fortement augmenté ces dernières années. Par ailleurs, des données de sondage indiquent que les acheteurs d’une première maison reçoivent de plus en plus souvent l’aide de proches pour la mise de fonds, ce qui devrait les aider à surmonter le manque d’abordabilité.

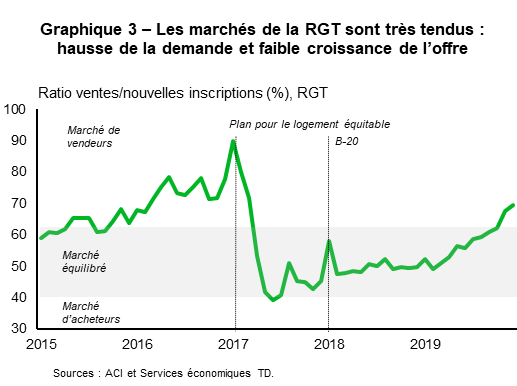

Bien que les ventes soient appelées à augmenter dans la RGT cette année, le thème principal est sans doute l’accélération des prix. En effet, après une augmentation de 3 % en 2019, la hausse devrait s’accélérer pour atteindre un taux de 8 % cette année, car la croissance de la demande se heurte à une offre restreinte. Pour ce qui est de l’offre, les inscriptions (nouvelles et actives) ont baissé l’année dernière et 2019 s’est terminée sur un ratio ventes/inscriptions largement favorable aux vendeurs (graphique 3). Il faut mentionner que les prix des maisons unifamiliales enregistrent actuellement une croissance positive, après une détérioration en 2018, et que la croissance du segment des condos demeure vigoureuse.

Les perspectives du marché de la RGT ne sont pas exemptes de risques. Les conditions d’abordabilité n’ont jamais été si peu favorables depuis la frénésie de 2017. De plus, tandis que les maisons unifamiliales demeurent peu abordables, la forte hausse des prix des dernières années a considérablement réduit l’abordabilité des condos. En effet, le prix médian des condos a progressé de 8 % en 2019 et affiche une impressionnante hausse de 66 % depuis la fin de 2015. Cela réduit la capacité d’achat des propriétaires-occupants et augmente le coût de possession des investisseurs, qui doivent composer avec la hausse des frais d’entretien et des taxes foncières. Ces forces pourraient exercer plus de pressions baissières que prévu sur le marché des condos et peser sur l’activité globale.

À l’extérieur de la RGT, les marchés demeurent tendus, les déséquilibres entre l’offre et la demande renouant avec les niveaux où ils se trouvaient avant la mise en œuvre du Plan pour le logement équitable, en 2017. C’est pourquoi on peut s’attendre à une autre année de forte croissance des prix pour la province dans son ensemble.

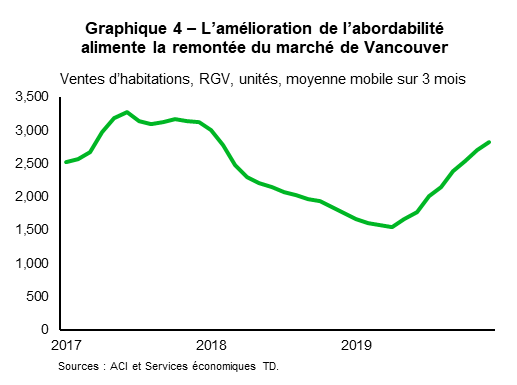

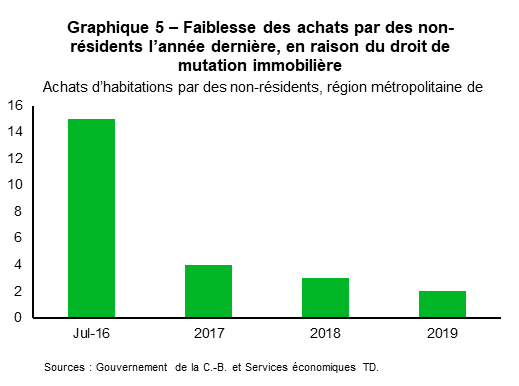

Le marché de Vancouver connaît une forte remontée depuis le printemps (graphique 4). La faiblesse des taux hypothécaires et la baisse des prix ont incité les acheteurs à sortir de leur réserve, libérant ainsi la forte demande accumulée au cours des dernières années. De ce fait, la croissance des ventes de maisons unifamiliales et de maisons en rangée a alimenté une accélération de 50 % de l’activité depuis avril. Les gains ont été plus élevés pour les propriétés relativement abordables. Cela semble indiquer une diminution de l’influence des acheteurs étrangers, ce qui coïncide avec les données du gouvernement (graphique 5).

Malgré l’envolée des ventes, le niveau d’activité demeure relativement faible, ce qui donne à penser que la hausse n’est pas terminée. C’est pourquoi nous prévoyons une forte augmentation des ventes cette année, alimentée par une nette amélioration de l’abordabilité. La hausse de la demande devrait faire monter les prix cette année, alimentant la dynamique amorcée durant la seconde moitié de 2019. Nous prévoyons une croissance annuelle moyenne des prix de 4 %; ce serait la plus forte enregistrée depuis 2016.

Les grands marchés situés à l’extérieur de la région du Grand Vancouver ont mieux tenu le coup ces dernières années. Cette réduction du risque de baisse pour les ventes s’est transformée en une baisse du potentiel de hausse dans ces marchés en 2019. Nous prévoyons des résultats similaires pour cette année, car la RGV surpasse l’ensemble de la province pour ce qui est de la croissance des ventes. Toutefois, les prix du stock d’habitations sont si élevés à Vancouver, comparativement à ceux des autres marchés de la C.-B., qu’une forte hausse des ventes dans la RGV aura pour effet de gonfler la croissance des prix au niveau provincial.

Prairies – Retour de la hausse des prix

L’année dernière, l’encourageante hausse des ventes observée en début d’année en Alberta a disparu en mai, cédant la place à une stagnation de l’activité. Les ventes ayant également baissé au quatrième trimestre, ces marchés ont commencé l’année 2020 avec un retard. Pour ce qui est de l’offre, les nouvelles inscriptions ont considérablement chuté l’année dernière, inscrivant la plus forte baisse provinciale.

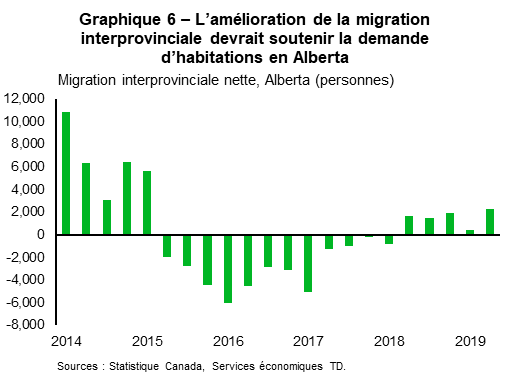

L’année 2020 devrait toutefois apporter son lot de bonnes nouvelles pour l’Alberta. Pour commencer, après les timides résultats de 2019, la croissance économique devrait prendre de la vitesse et stimuler la création d’emplois. De plus, la croissance démographique s’accélère, puisque, sur 12 mois, elle a atteint un sommet inégalé depuis plus de cinq ans au quatrième trimestre de 2019. Cette hausse est notamment attribuable à un revirement de la migration interprovinciale, qui est positive depuis le milieu de 2018 (graphique 6). Il est important de mentionner que, malgré l’anticipation d’un rebond d’activité, les ventes resteront faibles comparativement à la moyenne historique.

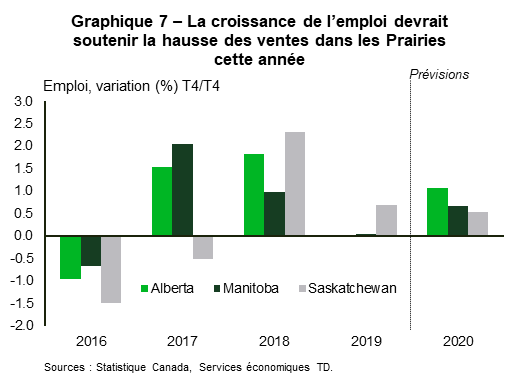

Nous prévoyons également une augmentation des ventes en Saskatchewan et au Manitoba cette année, attribuable à la croissance soutenue de l’emploi (graphique 7). La Saskatchewan bénéficiera de bonnes conditions d’abordabilité et les politiques fédérales prises en faveur des acheteurs d’une première maison pourraient donner un coup de pouce au marché manitobain. En effet, le stock d’habitations du Manitoba satisfait généralement aux critères d’admissibilité de l’Incitatif à l’achat d’une première propriété du gouvernement fédéral, la population y est relativement plus jeune (d’où une possible représentation disproportionnée des acheteurs d’une première maison) et les conditions d’abordabilité y demeurent défavorables, malgré la faiblesse de la croissance des prix ces dernières années.

Les ventes augmentant, cela devrait entraîner une hausse des prix de 1 % en Alberta, soit le taux de croissance le plus élevé depuis 2014. De son côté, la Saskatchewan arrive au bout de ses peines, après cinq années de baisse des prix. Au Manitoba, le resserrement des conditions entraînera une accélération des prix. Dans les trois cas, les appréciations attendues sont relativement modestes et bien inférieures au taux d’inflation en Alberta et en Saskatchewan. En effet, ces marchés sont toujours aux prises (à des degrés divers) avec une offre excédentaire, notamment dans les segments du neuf, de la revente et des appartements.

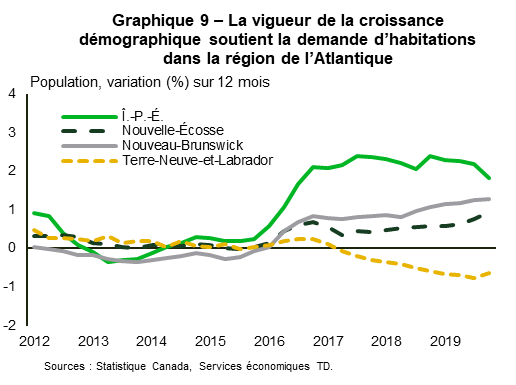

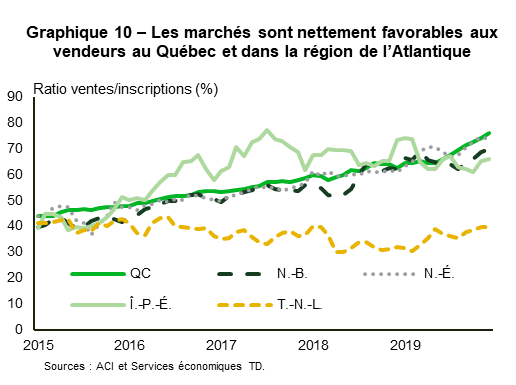

Québec et provinces de l’Atlantique – Marchés toujours tendus

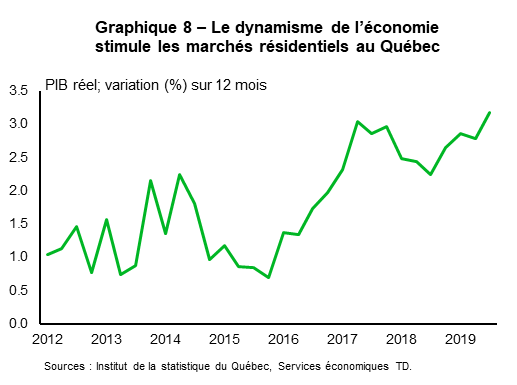

Ces dernières années, le marché québécois a été stimulé par la vigueur des conditions économiques (graphique 8) et les achats réalisés par des non-résidents (bien que ce dernier facteur soit difficile à quantifier précisément). Dans la région de l’Atlantique, l’accélération de la croissance démographique (graphique 9) et les bonnes conditions d’abordabilité ont donné un formidable coup de pouce aux ventes dans presque toutes les provinces atlantiques (à l’exception de Terre-Neuve-et-Labrador, toujours aux prises avec des conditions économiques défavorables). Parallèlement à cela, les contraintes démographiques ont freiné la croissance de l’offre au Québec et dans presque toutes les provinces atlantiques (voir l’annexe 1). Par conséquent, l’offre s’est considérablement resserrée et le ratio ventes/inscriptions est supérieur de 50 % à la moyenne historique au Québec et de 30 % dans la région de l’Atlantique (graphique 10). Les prix se sont accélérés dans des villes comme Montréal, Halifax et Moncton (hausse comprise entre 5 % et 7 % sur 12 mois dans chacun des marchés au troisième trimestre de 2019). À l’Île-du-Prince-Édouard, les prix des habitations ont enregistré une croissance à deux chiffres, l’année dernière.

Pour ce qui est de nos prévisions pour 2020, ce sont probablement les marchés du Québec et de la région de l’Atlantique qui sont les plus représentatifs, à l’échelle du Canada. D’une part, le ralentissement de la croissance de l’emploi dans ces provinces devrait faire baisser les ventes. D’autre part, le resserrement de l’offre et de la demande devrait pousser les prix vers le haut, accentuant l’érosion de l’abordabilité. Terre-Neuve-et-Labrador demeure l’exception pour ce qui est de nos prévisions sur les prix, car la surabondance de l’offre pèsera sur la hausse des prix.

Conclusion

Après la remontée de 2019, les ventes et les prix devraient continuer d’augmenter en 2020 (la hausse devrait certes ralentir au fil de l’année). C’est une excellente nouvelle pour l’économie canadienne, étant donné que la consommation tire de l’arrière, que l’incertitude élevée bride les investissements des entreprises et que la mollesse de l’économie mondiale pèse sur les exportations.

La perspective d’une réduction du taux directeur de la Banque du Canada, d’une création d’emplois soutenue et d’une croissance démographique robuste explique nos prévisions de hausse des ventes et des prix. Autres éléments favorables : l’effet restrictif des politiques gouvernementales sur le marché est probablement en train de diminuer et les nouvelles mesures sont favorables aux acheteurs d’une première maison. Il faut mentionner que nos prévisions de hausse des prix coïncident avec les conclusions de l’Enquête sur les attentes des consommateurs au Canada de la Banque du Canada, qui prévoit le taux de croissance des prix des habitations le plus élevé en un an et demi.

En revanche, la croissance de l’offre sur le marché de la revente devrait de nouveau accuser un retard par rapport aux ventes, cette année. Cela devrait exercer des pressions baissières sur les ventes et des pressions haussières sur les prix. Nous avons intégré ce facteur dans nos prévisions, mais il est possible que cet effet restrictif soit plus important que prévu. L’autre principal risque pour nos prévisions est notamment la possibilité que la forte détérioration de l’abordabilité mette un frein à l’activité du marché torontois. Dans l’ensemble, nous prévoyons une année plutôt bonne pour les marchés canadiens de l’habitation.

Annexe 1 – Qu’est-ce qui freine les inscriptions?

Depuis près de dix ans, la croissance de l’offre est plutôt faible sur le marché de la revente (graphique 11). Comme nos manuels d’économie nous l’ont appris, lorsque l’offre est restreinte, les prix réagissent plus énergiquement à une hausse de la demande. Ce n’est pas tout. Lorsque l’offre d’habitations à vendre est faible, cela freine les ventes parce que le choix est limité pour les acheteurs potentiels.

Depuis 2011, les inscriptions (nouvelles et courantes) sur le marché de la revente font du surplace. Et depuis 2014, elles n’augmentent pas aussi vite que les ventes (à l’exception de 2017 et 2018, années durant lesquelles les politiques macroprudentielles ont créé une distorsion de la demande et de l’offre). Cette tendance ne touche pas seulement le Canada. Les États-Unis connaissent aussi un ralentissement des inscriptions.

Pourquoi ce retard? Selon nous, plusieurs facteurs sont en cause :

- Vieillissement démographique – Depuis 2011, la proportion de Canadiens de 55 ans et plus a augmenté, passant de 27 % à 31 %. Le taux de propriétaires-occupants au Canada cesse généralement d’augmenter aux alentours de 50-54 ans, et les Canadiens âgés ont tendance à déménager moins souvent. De nombreux aînés aiment l’idée de pouvoir vieillir chez eux, ce qui alimente cette tendance. D’une part, nous avons une population croissante de personnes âgées qui choisissent de ne pas quitter leur maison; d’autre part, nous avons pour conséquence la réduction de l’offre sur le marché de la revente. Comme de nombreux Canadiens âgés vivent dans des maisons unifamiliales, l’offre se fait plus rare dans ce segment. Les propriétaires plus jeunes ont donc plus de difficulté à acheter un logement plus spacieux et sont contraints de rester dans leur logement actuel plus longtemps que prévu. Les données semblent confirmer cette analyse, puisque, de manière générale, les inscriptions courantes pour les maisons unifamiliales et les condos diminuent depuis 2011. On constate une diminution plus marquée des nouvelles inscriptions dans les provinces dont la population est vieillissante.

- Il semble que des facteurs cycliques entrent en jeu : en 2019, les nouvelles inscriptions ont baissé de 2,1 % au Canada. Des baisses ont été observées dans presque toutes les provinces, mais la plus prononcée, en termes d’unités et de pourcentage, a eu lieu en Alberta. La Saskatchewan a elle aussi enregistré une forte diminution. Bien entendu, ces deux provinces sont toujours aux prises avec des conditions économiques moroses et une baisse des prix des habitations.

- La spéculation immobilière a probablement diminué – Il semble que les énergiques mesures prises par les gouvernements et les organismes de réglementation, auxquelles s’ajoute un ralentissement du marché en général, ont freiné les achats spéculatifs dans les plus gros marchés canadiens, ces dernières années. Lorsque la spéculation diminue, cela signifie une diminution des inscriptions multiples de la même propriété dans un court laps de temps.

- Les achèvements accusent un retard – Le nombre d’unités achevées a atteint un plancher record au quatrième trimestre de 2019. L’offre d’habitations neuves semble donc accuser un retard. Cela est dû, en partie, au fait que les appartements représentent une part grandissante du marché de la construction résidentielle et que la construction de ces unités demande habituellement plus de temps. De plus, les achèvements font du surplace depuis la récession. Ces unités finissent par arriver sur le marché de la revente. Par conséquent, leur rendement inférieur à la moyenne nuit à l’offre des habitations existantes.

- Diminution de la mobilité – L’année dernière, le nombre de déménagements aux États-Unis a atteint son plus bas niveau depuis les années 1950. Ce phénomène est notamment attribué au vieillissement démographique et à une hausse des disparités régionales, les possibilités d’emploi étant plus nombreuses dans les grandes « villes-vedettes ». La population est donc moins portée à déménager. Au Canada, la proportion de ménages qui déménagent est également en baisse (tableau 1). Nous l’avons déjà mentionné, la population canadienne vieillit. De plus, bien que les disparités régionales soient moins prononcées qu’aux États-Unis, certains signes sont visibles et pourraient s’intensifier au cours des prochaines années (voir le rapport).

- Politiques gouvernementales – La plupart des provinces et certaines municipalités perçoivent un droit de mutation immobilière. Des études menées sur le droit de mutation immobilière à Toronto semblent indiquer une forte répercussion négative sur les ventes et la mobilité 1,2. Si l’on en croit d’autres études, l’impact n’est pas significatif sur le plan statistique3. L’analyse statistique semble indiquer que l’offre a fondamentalement changé sur le marché torontois de la revente depuis la fin de la récession. Comme cela est sans doute dû à plusieurs facteurs, il est très difficile de déterminer la répercussion exacte du droit de mutation immobilière. Néanmoins, il est plausible que l’activité du marché torontois soit, dans une certaine mesure, freinée par la mise en œuvre d’un droit de mutation immobilière supplémentaire en 2008.

Tableau 2 |

|||||||

| Pourcentage de personnes qui déménagent par rapport au nombre total de propriétaires-occupants | |||||||

| Groupe d’âge | 15-24 ans | 25-34 ans | 35-44 ans | 45-54 ans | 55-64 ans | 65 ans et plus | Total |

| 2006 | 85.1 | 75.7 | 44.2 | 26.0 | 19.4 | 12.1 | 31.5 |

| 2011 | 83.0 | 74.0 | 42.8 | 23.8 | 17.1 | 11.0 | 28.9 |

| 2016 | 87.6 | 71.1 | 40.8 | 23.0 | 15.9 | 10.5 | 26.4 |

| Sources : Recensements de 2006, 2011, 2016, Services économiques TD. | |||||||

End Notes

- Benjamin Dachis, Gilles Duranton et Michael Turner, Sand in the Gears: Evaluating the Effects of Toronto’s Land Transfer Tax, Commentary No 277 (Toronto: C.D. Howe Institute, 2008).

- Benjamin Dachis, Stuck in Place: The Effect of Land Transfer Taxes on Housing Transactions, Commentary No. 364 (Toronto: C.D. Howe Institute, 2012)

- Murtaza Haider et Anwar Amar, Did the Land Transfer Tax Affect Housing Sales in the Greater Toronto Area?, présentation PowerPoint destinée à l’Institute on Municipal Finance and Governance, Munk Centre, Université de Toronto, 27 novembre 2014. Consultable à cette adresse : https://munkschool.utoronto.ca/imfg/uploads/301/ltt_haider_anwar.pdf

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

partagez ceci: