Clivage numérique entre les villes canadiennes

Dynamiques du marché du travail et inégalités régionales

Beata Caranci, économiste en chef | 416-982-8067

Shernette McLeod, économiste | 416-415-0413

Andrew Hencic, économiste | 416-308-0309

date publiée: Le 2 août 2019

Faits saillants

- La transition vers un monde hautement numérique risque d’accentuer les divergences relatives aux revenus et aux occasions d’emploi entre les régions. Un profond clivage s’est dessiné aux États-Unis où les villes-vedettes attirent les talents technologiques grassement payés et se distancient de plus en plus des villes de moindre envergure.

- La situation canadienne ne semble pas refléter les inégalités régionales qui se sont manifestées aux États-Unis, mais le Canada commence à préparer un terrain propice aux inégalités.

- Premièrement, au Canada, les inégalités salariales entre les régions ont été évitées en partie par les salaires élevés et l’abondance de l’emploi dans le secteur de la production de biens. Cependant, la robustesse de cette relation s’est considérablement amoindrie depuis 2010.

- Deuxièmement, la tendance de domination du marché des entreprises technologiques se concentre de plus en plus dans cinq villes canadiennes seulement. L’enracinement de ces pôles technologiques constitue le prochain défi des villes canadiennes.

- Les décideurs politiques ont pris des mesures pour s’attaquer à la divergence régionale, mais il faut en faire plus. Les dynamiques du secteur technologique s’installent rapidement et sont difficiles à casser une fois établies. Les stratégies devraient chercher à faire profiter plus de régions de la vitalité et de l’efficacité découlant du regroupement et à encourager la convergence avec les villes-vedettes en plein essor, au lieu de chercher à enrayer le phénomène.

Voici notre troisième rapport explorant l’influence de la technologie sur l’économie. Dans ce rapport, nous nous penchons sur les villes canadiennes pour déterminer si elles sont en train de succomber aux forces qui ont creusé les disparités régionales qui existent entre les villes américaines. Nous faisons référence au phénomène par lequel les villes « riches » s’enrichissent en créant un cercle vicieux leur permettant d’attirer une proportion démesurée d’emplois qualifiés et de salaires élevés. Les villes ne faisant pas partie du cercle restreint peinent à attirer les entreprises qui embauchent une main-d’œuvre hautement qualifiée. Aux États-Unis, ce phénomène s’est manifesté pour la toute première fois dans les années 80 comme résultante d’une conjonction de facteurs variés, dont la déréglementation des tarifs aériens régionaux, la gestion inadéquate des politiques commerciales et les règlements de zonage1. Plus récemment, l’influence de l’économie numérique sur l’accentuation des inégalités entre les villes a retenu l’attention. La forte inclination pour les technologies de l’information et l’automatisation a multiplié les avantages des villes capables de former des cellules riches en compétences technologiques, tout en diminuant simultanément les avantages des villes qui attirent des talents en travail manuel et sans compétences liées aux technologies. New York, Washington, San Francisco et San José – ces villes qui ont décroché un lot enviable d’employeurs au détriment de villes comme Détroit, Cleveland et Kansas City – en sont l’exemple même2.

Au Canada, les nouveaux emplois se concentrent dans moins de villes que par le passé. Toutefois, un élément clé distingue la situation canadienne de celle des États-Unis. La divergence dans les revenus et les occasions d’emploi entre les villes est restée stable, ce qui est dû en partie à une plus grande mobilité de la main-d’œuvre canadienne3 et à l’impact des emplois à salaire élevé du secteur de la production de biens. La plus grande variété de qualité des emplois a atténué, jusqu’à présent, le risque d’inégalités entre les villes canadiennes sur ce plan seulement. Quoi qu’il en soit, le scénario américain incite à la prudence. Premièrement, les difficultés du secteur canadien de la production de biens se sont manifestées au grand jour dans les deux dernières années, et ce secteur devra se battre contre les puissantes dynamiques régionales portées par l’économie numérique. Deuxièmement, bien que le Canada soit à un stade beaucoup plus précoce de la création de cellules technologiques, les particularités régionales qui se forment créent un terreau propice à l’éclosion d’un phénomène semblable à celui des États-Unis au fil du temps. Dans l’ensemble, les emplois se regroupent dans une poignée de villes, et ce regroupement est stimulé par la montée en flèche du nombre d’emplois en technologie. Seulement cinq villes – Toronto, Montréal, Vancouver, Ottawa et Calgary – se partagent environ 70 % des emplois en services numériques.

Une approche proactive des décideurs politiques pourrait contribuer à faire profiter toutes les régions des avantages de la concentration géographique de l’activité économique. Toutefois, il faut faire preuve de prudence pour ne pas restreindre le dynamisme des pôles économiques en cherchant à atténuer les inégalités qu’ils peuvent générer.

La répartition géographique aux États-Unis nous apprend des leçons

Pour analyser les forces qui favorisent les inégalités régionales, il est nécessaire de comprendre deux notions : l’économie d’agglomération et la convergence salariale. Commençons par l’économie d’agglomération. Cette notion réfère au regroupement d’entreprises, de services et de secteurs semblables dans une aire géographique définie. Les entreprises s’installent près les unes des autres pour profiter de bassins de talents plus vastes ou d’un accès à une infrastructure commune. Les plus importants pôles technologiques, soit Seattle, New York et la région de la baie de San Francisco, illustrent bien cette notion.

La seconde notion, la convergence salariale, désigne le phénomène de croissance des salaires plus lente dans les villes où les salaires moyens sont initialement plus élevés par rapport à la croissance dans les villes où les salaires étaient initialement plus bas. Cette dynamique contribue à mettre les villes sur un pied d’égalité en permettant aux villes moins « riches » de rattraper les plus fortunées. De plus, elle inhibe la création ou l’aggravation d’inégalités régionales. Voici comment le phénomène fonctionne. Une entreprise s’installe dans une région où le coût est moindre et l’accès à des ressources en effectif est comparable. Par conséquent, des emplois à niveau moyen et élevé de compétences sont offerts, ce qui élève l’ensemble des salaires de la région. À l’inverse, les talents à faible niveau de compétences cherchant à améliorer leur niveau de vie convergent vers des régions où les salaires sont plus élevés, ce qui a pour effet de diminuer l’ensemble des salaires en changeant la composition des emplois. Ce phénomène a pour effet de répartir les occasions économiques entre plusieurs régions. Comme illustré dans l’analyse de Brookings 4, l’interaction entre l’emplacement des entreprises et les possibilités ainsi créées pour les travailleurs était la caractéristique principale de l’économie américaine pendant la période allant de l’après-guerre aux années 80 environ. Après cette période, la convergence salariale entre les régions a non seulement cessé de jouer un rôle, mais a été inversée. Bref, les inégalités régionales ont empiré.

Le regroupement procure aux entreprises de grands avantages naturels leur permettant de bénéficier d’une proximité et d’attirer plus de talents hautement qualifiés (et hautement rémunérés). Les grands pôles économiques drainent les talents qualifiés des villes rurales ou de plus petite taille, en leur faisant miroiter des salaires plus élevés et des occasions d’emploi plus nombreuses. L’exode des talents hautement qualifiés creuse le fossé entre les villes sur les plans des salaires et des occasions d’emploi. En effet, la migration des talents augmente les emplois à salaire peu élevé dans une proportion démesurée, ce qui abaisse l’ensemble du revenu de la région et perpétue un cycle qui influence les décisions d’implantation des entreprises. Parallèlement, l’afflux de talents hautement qualifiés vers les métropoles augmente le coût de la vie de la région, ce qui chasse de la ville les travailleurs à faible salaire et les lance à la recherche d’endroits plus abordables. Bien que ces travailleurs puissent choisir de s’installer en périphérie des métropoles tentaculaires, les coûts de transport plus élevés ont des effets sur leur épargne et leurs dépenses discrétionnaires, tout en entraînant une externalité négative sous forme de congestion routière et de durée du navettage entre la maison et le travail. Quant à eux, les travailleurs à faible salaire qui choisissent de rester dans la métropole allouent une plus grande partie de leur revenu au logement (ce qui gruge les fonds disponibles pour d’autres utilisations). Ils peuvent aussi demander de vivre dans des logements subventionnés par le gouvernement, mais leur accès est souvent impossible par manque de logements disponibles5.

Le cycle négatif est renforcé par le fait que les grandes villes réussissent à attirer de plus en plus d’employeurs embauchant des talents hautement qualifiés, alors que les petites villes attirent les employeurs embauchant des travailleurs moins qualifiés. Les régions moins populeuses sont à risque de voir leurs maisons moins bien évaluées, d’avoir une perception d’impôts moins élevée et de connaître une utilisation réduite des infrastructures, ce qui rend leur maintien peu rentable ou inefficace. Ce « triage géographique » est un important facteur sous-tendant les inégalités en matière de revenu.

Les emplois au Canada sont répartis dans une poignée de villes

| Tableau 1 : Classement des RMC selon le recensement de la population | ||

| Groupe | RMC | Population de 15 ans et plus (2018) |

| 1 | Toronto | 5,474,500 |

| Montréal | 3,480,300 | |

| Vancouver | 2,243,000 | |

| Calgary | 1,255,200 | |

| 2 | Edmonton | 1,169,400 |

| Ottawa-Gatineau | 1,156,600 | |

| Winnipeg | 689,400 | |

| Québec | 685,500 | |

| 3 | Hamilton | 672,400 |

| Kitchener-Cambridge-Waterloo | 443,000 | |

| London | 442,300 | |

| Halifax | 368,700 | |

| Sources : Statistique Canada, Services économiques TD. | ||

Nous cherchons maintenant à déterminer si le Canada présente les caractéristiques pouvant favoriser un clivage régional quant aux occasions liées aux emplois et aux salaires. Pour le savoir, nous avons suivi le travail du Brookings Institute et regroupé les douze plus grandes régions métropolitaines du Canada (RMC) en trois catégories en fonction de la taille de leur population (tableau 1). Ensuite, nous avons calculé la part du marché de l’emploi de chacune de ces RMC.

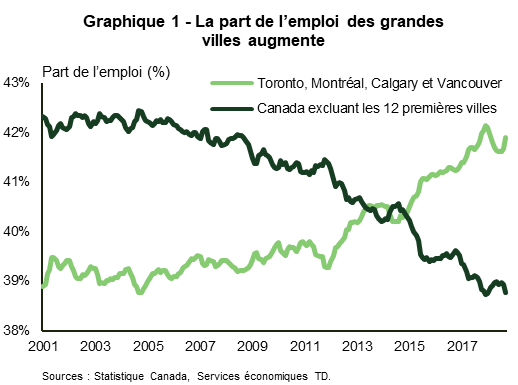

Après la crise financière, la dynamique s’est inversée. Quatre villes (Toronto, Montréal, Vancouver et Calgary) qui avaient une part de l’emploi stable d’environ 39 % avant la crise ont vu leur part monter en flèche (une accélération particulièrement notable à partir de 2013) pour s’établir à 42 % de tous les emplois. À l’inverse, les villes ne faisant pas partie du palmarès des 12 villes ont vu leur part de l’emploi passer de 42 % à moins de 39 % pendant la même période (graphique 1). En d’autres mots, la part de l’emploi que les villes ne faisant pas partie du palmarès des 12 villes ont perdue a été entièrement transférée dans les quatre villes.

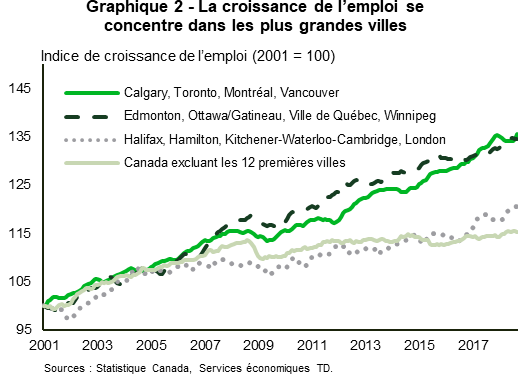

Le regroupement des villes de cette manière masque toutefois la croissance marquée de l’emploi dans deux RMC qui ne font pas partie des quatre premières du palmarès. Depuis 2010, Edmonton et Kitchener-Waterloo-Cambridge (KWC) ont connu une croissance de l’emploi de 24 % et de 20 %, respectivement. Toutefois, la progression d’Edmonton semble être une histoire révolue, les hausses ayant été concentrées dans les périodes de 2007 à 2009 et de 2012 à 2013. Les emplois à KWC ont augmenté graduellement depuis 2009, une tendance qui s’est poursuivie jusqu’à présent et qui a le potentiel de perdurer.

| Tableau 2 : Secteurs à la croissance la plus rapide dans les plus grandes RMC | ||

| RMC | Classement - variation de l’emploi | Secteurs |

| Toronto | 1 | Finances, Assurance, Services immobiliers et services de location à bail |

| 2 | Transport/entreposage | |

| 3 | Services professionnels, scientifiques et techniques | |

| Montréal | 1 | Transport/entreposage |

| 2 | Soins de santé et assistance sociale | |

| 3 | Services de soutien aux entreprises, services relatifs aux bâtiments et autres services de soutien | |

| Vancouver | 1 | Construction |

| 2 | Services professionnels, scientifiques et techniques | |

| 3 | Soins de santé et assistance sociale | |

| Calgary | 1 | Soins de santé et assistance sociale |

| 2 | Hébergement et services de restauration | |

| 3 | Transport/entreposage | |

| Sources : Statistitique Canada, Services économiques TD. | ||

Pour les villes exclues du palmarès des 12 villes, le défi est flagrant (graphique 2). De 2001 à 2005, l’emploi dans les quatre RMC du sommet du palmarès et dans celles exclues du palmarès des 12 villes a progressé environ au même rythme. Ensuite, la croissance de l’emploi a commencé à diverger entre les deux groupes. Ce n’est qu’après la crise financière mondiale que les petites régions urbaines ont commencé à être à la traîne par rapport aux grandes villes. La croissance cumulative de l’emploi dans les villes exclues du palmarès des 12 villes n’a pas franchi les 5 % depuis la crise financière, et une faible nouvelle croissance nette a été enregistrée depuis la fin de 2014.

En somme, les grandes villes s’agrandissent, ce qui renforce la dynamique entre la main-d’œuvre disponible et l’emplacement des employeurs. Ce phénomène reflète celui des États-Unis hormis un point. La situation canadienne se distingue par le fait que la concentration géographique plus importante de sa population n’a pas encore été égalée par une concentration de l’activité économique. Le marché de l’emploi continue de refléter un ensemble relativement vaste de secteurs, et cela contribue à réduire les risques d’avoir un ensemble restreint de compétences recherchées (une concentration des compétences). Le tableau 2 montre les trois secteurs qui se sont approprié la plus grande part de l’emploi entre 2010 et 2018 dans les quatre premières RMC du palmarès. Heureusement, le classement des secteurs varie d’une ville à l’autre et reflète des niveaux de compétences tant élevé que faible.

La convergence salariale bat de l’aile au Canada

Le profil géographique de l’emploi a également contribué à réduire l’écart entre les salaires. Au Canada, le salaire réel moyen continue de tendre vers la même valeur à l’échelle des régions, ou du moins, ne montre pas de signes évidents de divergence.

Nous avons analysé le taux de croissance annuel composé des salaires réels de 1997 à 2018 par rapport au salaire réel de 33 RMC établies par le recensement6. Contrairement au scénario américain, le Canada entretient une relation négative entre le niveau des salaires réels en 1997 et le taux de croissance de 1997 à 2018. Cela indique qu’il y a convergence salariale. Les régions où le salaire réel moyen commençait à un niveau plus élevé ont connu une croissance des salaires plus lente pendant les 20 années suivantes, tandis que celles où le point de départ était plus bas ont progressé plus rapidement pour rattraper les villes plus riches.

Toutefois, cette longue période d’échantillon cache un changement important dans la dynamique du marché de l’emploi après 2010. Si nous nous concentrons sur la période suivant la crise financière (de 2010 à 2018), nous obtenons un cas de figure différent. Premièrement, la corrélation entre le niveau du revenu en 2010 et le taux de croissance subséquent est moins forte. Deuxièmement, la hausse dans le secteur de la production de biens a stimulé la croissance des salaires réels. Depuis 2010, cette relation s’est affaiblie. Troisièmement, la montée du secteur technologique est de plus en plus associée à une croissance plus forte des salaires (pour en savoir plus, consultez les annexes A et B). Ces trois aspects créent une situation susceptible de propulser les inégalités en matière de salaire et d’emploi, en faisant une distinction entre les villes technologiques et les villes non technologiques au Canada. Voilà les observations faites aux États-Unis dont nous devrions tirer des leçons.

Des changements dans la composition des emplois dans les villes canadiennes freinent déjà la dynamique de convergence des salaires. Pour le démontrer, nous avons classé les villes en trois groupes selon le niveau des salaires en 2003 (élevé, moyen et faible)7. Ensuite, nous avons évalué la façon dont la composition des emplois et les salaires ont changé de 2003 à 20108. En 2010, les salaires réels des villes qui étaient dans le groupe faible en 2003 étaient environ 0,7 % plus élevés qu’ils ne l’auraient été si la composition des emplois n’avait pas changé. Dans les groupes élevé et moyen, les changements dans la composition ont abaissé les salaires de 0,9 % et 1,4 %, respectivement. Nous avons répété l’exercice pour la période allant de 2010 à 2018 et avons obtenu des résultats appuyant le fait que les changements dans la composition des emplois ont cessé d’entraîner les augmentations des salaires moyens qui profitaient par le passé aux villes où les salaires étaient faibles. De plus, ces résultats soutiennent la conclusion hâtive que le secteur de la production de biens a cessé d’être un facteur déterminant dans la croissance des salaires, ce qui invite à la prudence. Si la convergence des salaires était déterminée en partie par la transition de la main-d’œuvre vers le secteur de la production de biens aux postes mieux rémunérés, la diminution de l’influence de ce secteur dans la détermination des salaires limiterait les moyens dont les RMC disposent pour rattraper les villes plus riches. Dans la pratique, les booms dans les secteurs de la construction et des produits de base qui avaient auparavant aidé à élever la richesse des régions à faible revenu se sont estompés, tout comme la convergence des salaires.

Leçon salutaire : les pôles technologiques peuvent creuser les écarts en favorisant la divergence salariale

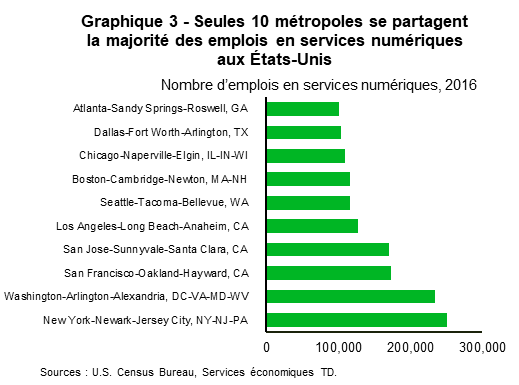

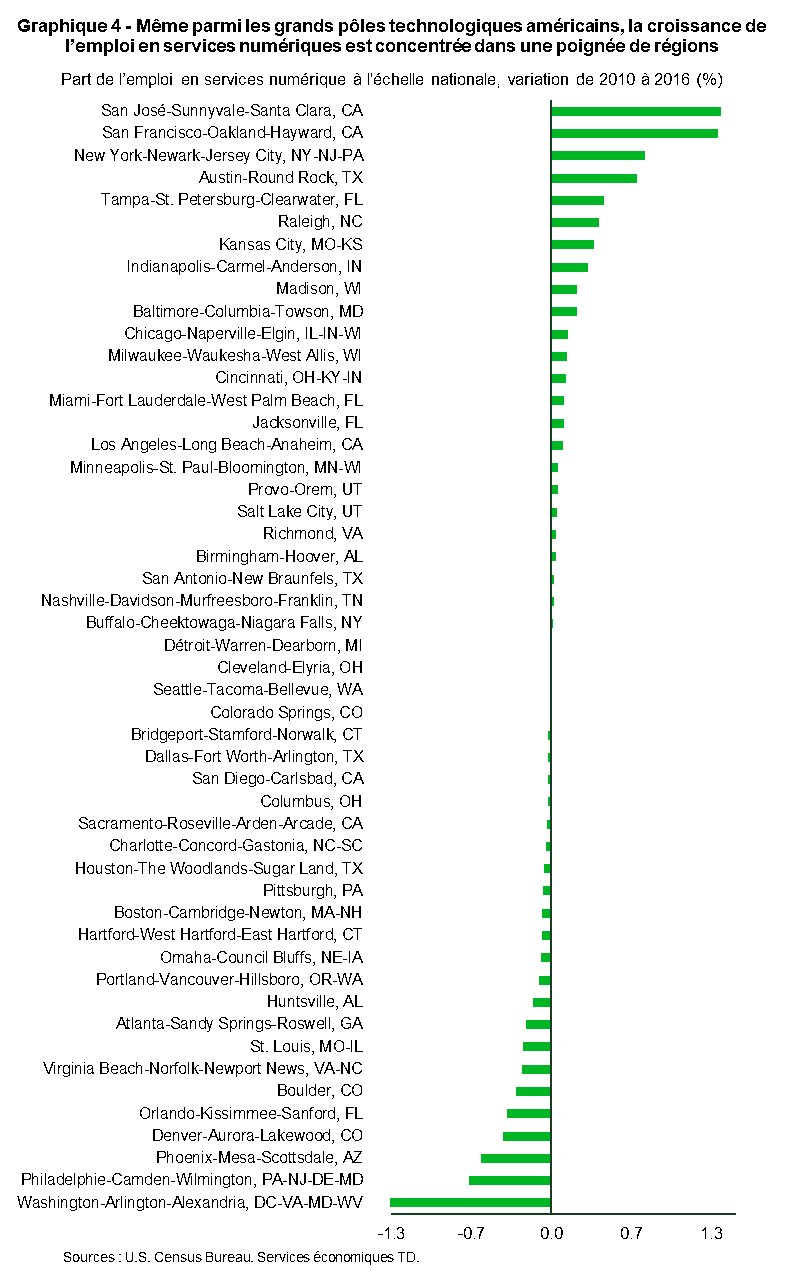

L’influence grandissante du secteur technologique est venue creuser les écarts. Celle-ci peut accentuer les divergences salariales entre les villes canadiennes si la demande en main-d’œuvre s’intensifie dans certaines régions, comme nous l’avons vu aux États-Unis. Environ la moitié des emplois en services numériques sont répartis entre dix des plus grandes métropoles américaines où seulement le quart de la population américaine réside (graphique 3)9. Par ailleurs, encore moins de métropoles ont augmenté leur proportion d’emplois en services numériques de façon significative depuis la crise financière. Parmi les 50 métropoles américaines comptant le plus grand nombre absolu de travailleurs en services numériques, seulement cinq métropoles — San José, San Francisco, New York, Austin et Tampa — ont été responsables de 36 % de la croissance de l’emploi des services numériques entre 2010 et 2016 (graphique 4). En revanche, 78 % des 100 plus grandes métropoles américaines n’ont constaté aucun changement dans leur part de l’emploi en services numériques à l’échelle nationale ou ont enregistré un déclin.

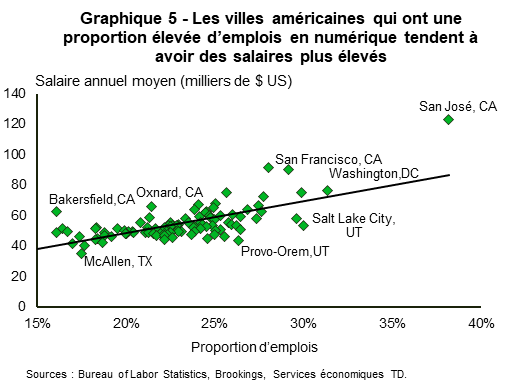

La concentration géographique des emplois à niveau élevé de compétences numériques creuse l’écart salarial par rapport aux villes qui sont à la traîne. Les données de Brookings ont révélé que les métropoles américaines ayant la plus grande concentration d’emplois spécialisés en numérique avaient des salaires annuels plus élevés dans l’ensemble. En fait, elles établissent une relation positive entre la concentration des services numériques dans une ville et les salaires (graphique 5). Cela indique que les travailleurs en numérique des villes définies comme des pôles technologiques gagnent plus que les travailleurs aussi qualifiés dans d’autres régions du pays. Ainsi, même parmi les travailleurs du secteur technologique, l’écart salarial grandissant est susceptible de séparer les grands pôles technologiques des petits10.

Le Canada reproduira-t-il le fossé numérique des États-Unis?

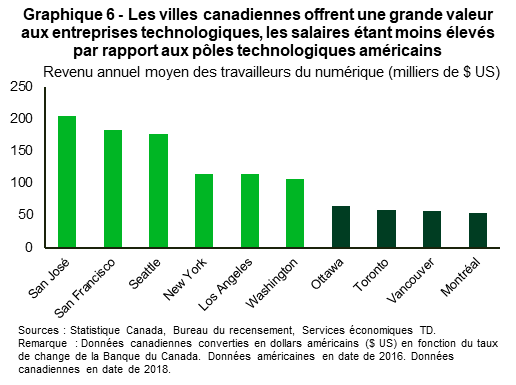

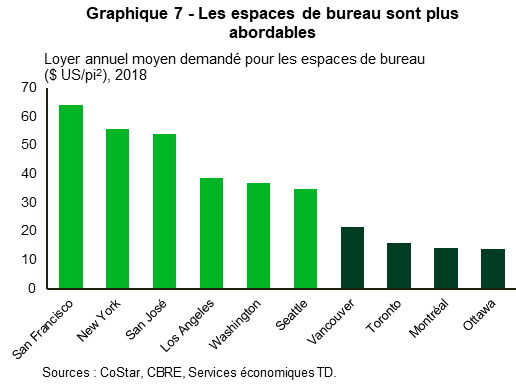

En comparaison avec nombre de leurs homologues américaines, les grandes villes canadiennes comme Toronto, Ottawa, Montréal et Vancouver offrent une valeur considérable aux entreprises technologiques ainsi que des coûts en main-d’œuvre (graphique 6) et en immobilier (graphique 7) relativement moins élevés pour une qualité de main-d’œuvre équivalente. Ce constat pourrait favoriser une importante croissance du secteur technologique dans ces métropoles. Si le scénario se produisait en l’absence de facteurs compensatoires (comme nous l’avons vu par le passé avec les emplois bien rémunérés dans d’autres secteurs de l’économie), les inégalités entre les régions deviendraient plus apparentes au fil du temps.

Afin de rendre notre analyse du Canada comparable aux États-Unis, nous nous concentrons sur un groupe spécifique de travailleurs en technologie : ceux employés dans le secteur des services numériques. En guise de clarification, les services numériques sont un sous-groupe des industries de technologie11. Selon cette mesure, l’effectif du secteur technologique au Canada comptait seulement un peu plus que 407 000 talents en 2018, soit 2,6 % du nombre total d’emplois. Si nous élargissons cette définition au-delà des services numériques, les travailleurs en technologie formaient environ 5,8 % de l’effectif au Canada. Quoi qu’il en soit, ces données sont très semblables à celles enregistrées aux États-Unis, soit 2,4 % et 6,2 %, respectivement.

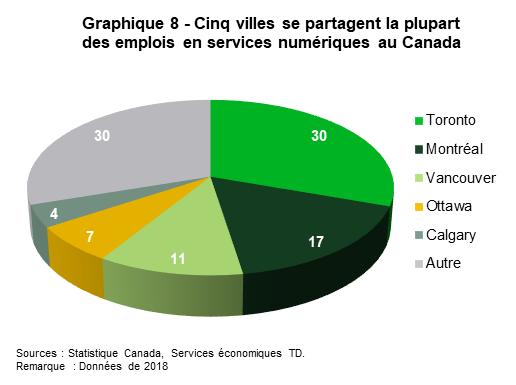

Au Canada, presque 70 % des emplois en services numériques étaient situés dans cinq villes, ce qui suggère que la concentration géographique est aussi marquée que chez nos voisins du sud (graphique 8). Toronto, plus particulièrement, a été la première destination pour les talents en technologie. Le groupe de conseil en immobilier d’entreprise CBRE estime qu’entre 2012 et 2017, Toronto a obtenu 55 000 emplois en technologie (le plus grand nombre parmi les métropoles examinées). C’est encore plus que la région de la baie de San Francisco, qui en a acquis environ 46 000 (le deuxième plus grand nombre). En 2017 seulement, Toronto était le marché où l’emploi en technologie connaissait la plus forte croissance. La Ville reine offrait le quatrième meilleur marché en Amérique du Nord pour les talents en technologie. Par ailleurs, au cœur du centre-ville, les entreprises en technologie représentaient plus du tiers de la demande en espaces de bureau.

Une différence notable distingue la situation canadienne de celle des États-Unis. Les cinq métropoles canadiennes englobent plus de 43 % de la population totale du pays, tandis que les cinq chefs de file américains en technologie représentent seulement 14 % de la population des États-Unis. En fait, la diffusion des emplois en technologie est plus vaste que les statistiques urbaines le laissent croire. De plus, les cinq chefs de file canadiens font face à de nouveaux concurrents. L’agglomération Kitchener-Waterloo-Cambridge (KWC) est un centre technologique en plein essor où l’emploi en services numériques a augmenté de presque 130 % entre 2010 et 2018. Ainsi, le nombre de travailleurs de ce secteur a doublé pour atteindre 4,7 % du total des postes sur le marché du travail. La croissance fulgurante de KWC donne espoir quant à la mise en œuvre de programmes pour obtenir des résultats similaires dans d’autres centres urbains relativement petits qui risquent de rester en marge de la vague techno. Malheureusement, le scénario n’est pas facile à reproduire, et KWC bénéficie de l’avantage unique d’être un pôle universitaire. Ainsi, KWC pourrait bien être l’exception qui confirme la règle plutôt que de servir d’exemple pour d’autres régions.

L’avantage salarial des pôles technologiques et des emplois en technologies

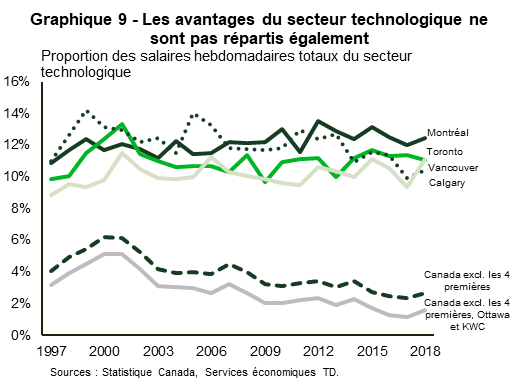

Comme aux États-Unis, les pôles technologiques canadiens offrent aux travailleurs du secteur technologique un avantage de salaire beaucoup plus élevé que les autres villes du pays. Cet avantage n’est toutefois pas aussi important que celui observé aux États-Unis. Nous avons calculé la part des salaires totaux versés aux travailleurs du secteur technologique dans différentes régions. Le graphique 9 montre qu’à l’extérieur d’une poignée de RMC, la part des salaires versés aux travailleurs du secteur technologique est en baisse dans la plupart des villes. En d’autres mots, les avantages du secteur technologique profitent de plus en plus aux travailleurs appartenant à un sous-groupe précis de l’économie.

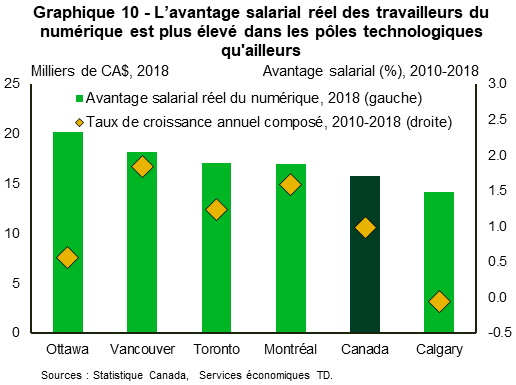

Ce phénomène est d’ailleurs soutenu par le fait que le salaire annuel réel moyen des travailleurs canadiens en services numériques s’établissait à 53 700 $ en 2018. C’est approximativement 15 700 $ de plus que dans d’autres emplois au pays exception faite de ce groupe de travailleurs qualifiés. De plus, par rapport aux travailleurs en numérique d’autres villes, ceux travaillant dans un des cinq pôles technologiques bénéficiaient d’un avantage de salaire plus élevé (graphique 10).

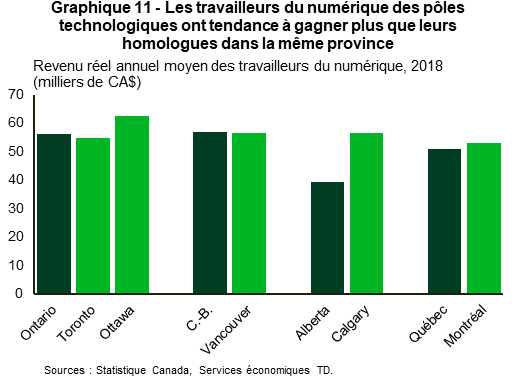

Dans chaque province, les travailleurs en services numériques des pôles technologiques gagnent généralement plus que le revenu moyen des travailleurs en services numériques situés ailleurs dans la province (graphique 11). Cela creuse davantage les écarts entre les régions. Par contre, la différence n’est pas aussi prononcée qu’aux États-Unis. En fait, Toronto et Vancouver échappent à la règle, et ces deux villes sont situées dans les provinces où réside plus de la moitié (52 %) de la main-d’œuvre canadienne. Personne ne sait si la dynamique pourra se maintenir. Le coût de la vie élevé à Toronto et à Vancouver signifie que les salaires n’offrent pas le même pouvoir d’achat. Comme nous l’avons expliqué précédemment, la densification des travailleurs hautement qualifiés à salaire élevé dans une ville a l’effet naturel d’augmenter les coûts de logement et le coût de la vie, de chasser les travailleurs à niveau de compétences faible et de stimuler les revendications salariales des personnes qui restent dans les pôles technologiques (voir l’annexe C, encadré 2). Par ailleurs, même les travailleurs de ces villes qui ne travaillent pas dans les technologies gagnent plus que la moyenne des salaires de leurs homologues d’autres villes.

L’immigration peut influencer les résultats

Les inégalités régionales découlant de la concentration des emplois en technologie dans certaines villes ne sont pas inéluctables. Les facteurs compensatoires peuvent se présenter sous plusieurs formes, dont une plus grande disponibilité de la main-d’œuvre. Pour le Canada, la voie évidente est de miser sur des immigrants hautement qualifiés qui peuvent contribuer à retarder ou même à enrayer le phénomène de divergence salariale qui s’est produit aux États-Unis.

L’immigration vers les pôles technologiques canadiens est forte. En 2018, Toronto et Vancouver ont attiré respectivement 33 % et 11 % des immigrants. En fait, environ 62 % des immigrants se sont installés dans les quatre grandes villes qui sont des pôles technologiques (Toronto, Montréal, Vancouver et Ottawa). En revanche, les quatre principaux pôles technologiques des États-Unis (New York, Washington, San Francisco et San José) n’ont reçu qu’environ le quart des immigrants en 2016, et les dix plus importants centres en ont accueilli 45 %. Par ailleurs, la sélection des immigrants au Canada est plus axée sur les compétences qu’elle ne l’est aux États-Unis12.

Ces facteurs sous-jacents contribuent à favoriser une plus grande disponibilité de main-d’œuvre qualifiée dans les pôles technologiques canadiens, ce qui aide à restreindre la croissance de l’avantage salarial13. Nous croyons que cela explique en partie pourquoi Toronto et Vancouver font figure d’exceptions. Dans ces villes, l’avantage salarial réel des travailleurs en services numériques n’a pas dépassé la moyenne provinciale, contrairement à d’autres pôles technologiques. Tandis que l’attrait grandissant de certaines villes canadiennes pour leur caractère de centre technologique devrait stimuler la divergence, l’immigration peut servir de contrepoids, retardant ainsi l’accentuation des écarts.

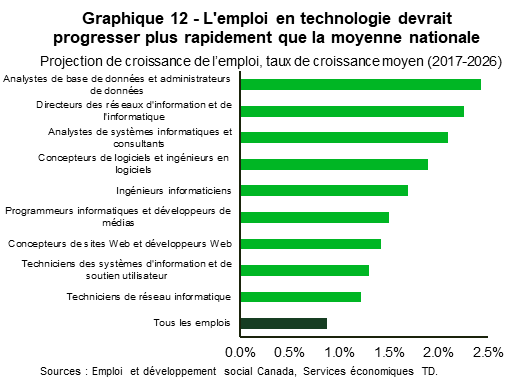

Il ne fait toutefois pas de doute que les graines des inégalités régionales ont été semées et qu’elles pourraient germer si elles sont laissées sans surveillance. Au Canada, on estime que le nombre de la plupart des types de postes en technologie devrait augmenter plus rapidement que le nombre de postes d’autres secteurs (graphique 12). Si les emplois continuent de se concentrer dans les quatre grandes villes rassemblant déjà la majeure partie des postes en services numériques, les inégalités de revenu créées par cette répartition géographique pourraient devenir plus difficiles à comprimer au fil du temps. Cela pourrait poser des défis aux décideurs politiques, mais également aux entreprises technologiques.

Facteurs d’atténuation des inégalités régionales

Puisque les emplois et les salaires en technologie tendent à stimuler la croissance à certains endroits et à générer une croissance trop atone ailleurs, il est important que les décideurs politiques comprennent le fonctionnement et le mécanisme de transition de cette tendance.

Les stratégies devraient tenir compte de la vitalité et de l’efficacité propres à l’économie d’agglomération, soit les avantages du regroupement d’industries semblables. Au lieu de casser les dynamiques, on devrait chercher à les faire profiter à plus de régions en mettant en place les conditions et les facteurs favorisant la croissance qui stimulent la convergence avec les grandes villes en plein essor. La mise en œuvre de telles stratégies peut diminuer les inégalités, du moins en partie, et le regroupement géographique dans un nombre plus vaste d’endroits différents peut maximiser l’innovation et les bienfaits économiques futurs.

Pour profiter de l’essor du numérique, les travailleurs et les villes potentielles doivent se préparer à mettre en œuvre des stratégies axées sur trois éléments : élargir les compétences de la main-d’œuvre, accroître l’apport en capital et permettre aux collectivités à la traîne d’accéder à de nouvelles technologies. Voici quelques aspects à considérer :

- Rendre obligatoires les cours d’informatique et de technologie numérique dès la prématernelle.

- Renforcer les partenariats entre les entreprises technologiques et les établissements d’enseignement supérieur pour que les diplômés arrivent sur le marché du travail dotés de compétences très recherchées. Ainsi, la population étudiante pourra acquérir des compétences numériques élémentaires qui sont essentielles dans le monde hautement numérique d’aujourd’hui, en plus d’acquérir des compétences supérieures qui sont recherchées par ces entreprises.

- Disposer de capital pour financer les jeunes pousses et soutenir les entreprises technologiques déjà établies, en plus d’avoir une main-d’œuvre adéquatement formée. Les investisseurs en capital de risque tendent généralement vers les pôles technologiques déjà établis, et il est plus risqué pour les prêteurs conventionnels d’octroyer des fonds aux entreprises en démarrage. Les programmes qui atténuent les risques, comme les garanties du gouvernement, et aident à égaler les fonds de capital de risque de ces entreprises valent la peine d’être considérés. Le Canada offre déjà quelques-uns de ces programmes, mais on pourrait mieux les faire connaître auprès des entrepreneurs en technologie pour optimiser leur utilisation.

- Mettre en place, dans les petites villes, des infrastructures adéquates (réseaux de transport, institutions de formation bien équipées, etc.) qui peuvent servir de catalyseurs au développement économique.

La transformation de KWC dans le sud de l’Ontario est un exemple de l’application de certains de ces principes. Cette agglomération d’un peu plus d’un demi-million d’habitants s’est taillé une réputation mondiale de pôle technologique émergent grâce à une conjonction de facteurs. Ces facteurs sont la qualité des talents sortant de ses deux universités d’envergure, l’ingéniosité des organismes à but non lucratif dans la recherche de capital-risque pour les entreprises technologiques émergentes de la région et un conseil de développement économique doté d’une vision et d’un plan de transformation. Dans les dernières années, un intérêt louable a été accordé au développement des infrastructures à KWC (système léger sur rail, prolongement du réseau jusqu’à Toronto, nouveau développement du centre-ville, etc.). Ces mesures sont bien accueillies, et si elles avaient été prises plus rapidement, la forte croissance actuelle aurait pu être générée encore plus tôt.

Il pourrait être difficile, voire impossible, de rescaper toutes les villes laissées pour compte. Toutefois, des politiques bien ciblées ont le potentiel d’élever les candidates prometteuses. Les villes-vedettes émergentes qui sont près de régions négligées peuvent agir comme un épicentre favorisant l’accessibilité aux technologies de ces collectivités. En fait, la tâche est moins ardue au Canada qu’aux États-Unis en raison de la forte densité de la population le long de la frontière avec les États-Unis. En effet, au Canada, environ 60 % de la population réside dans un rayon de moins de 200 kilomètres d’une des cinq métropoles technologiques émergentes. Aux États-Unis, c’est 26 % de la population. Grâce à des stratégies ciblées, il est possible de toucher un bassin vaste au Canada.

Ces politiques peuvent inclure des investissements fédéraux directs dans les petites villes prometteuses, en les désignant spécialement comme des pôles technologiques émergents. Ces villes, qui doivent avoir la faculté d’être transformées en pôles technologiques, superviseraient la mise en œuvre et la gestion des partenariats public-privé essentiels à l’essor et à l’expansion de l’infrastructure technologique. Pour être nommées ainsi, elles doivent posséder une gamme d’éléments préalables comme des établissements d’enseignement et de formation, un réseau de transport viable (et possiblement le transport aérien) et la volonté de devenir le lieu d’implantation d’une variété d’industries de pointe. Le but du financement public initial de programmes dans de telles villes est de créer une masse critique permettant ensuite à la ville de poursuivre sur sa lancée sans nécessiter plus de financement du gouvernement.

En bref, les politiques ne devraient pas se concentrer sur le ralentissement ou l’enrayement de la croissance du secteur des technologies novatrices, mais plutôt sur l’atténuation de ses effets négatifs et la répartition de ses avantages. Pour combattre la répartition géographique en fonction du niveau de compétences par exemple, l’amélioration du système de transport public peut jouer un rôle important. Le navettage est un des principaux facteurs pouvant influencer les décisions des travailleurs sur le choix d’un emploi et d’un endroit pour s’établir. Puisque les travailleurs à salaire faible n’ont souvent pas les moyens d’assumer les coûts élevés nécessaires pour vivre dans les villes où résident les travailleurs en technologie hautement rémunérés, ils peuvent décider de vivre plus loin, dans des collectivités moins favorisées économiquement. S’il est impossible d’augmenter rapidement le nombre de logements abordables dans les grandes villes, un système de transport amélioré peut augmenter artificiellement le nombre de logements disponibles et améliorer les occasions d’emploi des ménages des quartiers plus isolés géographiquement.

Il faut aussi tenir compte des travailleurs en technologie qui travaillent présentement dans ces pôles technologiques et qui souhaitent les quitter sans nécessairement changer d’emploi ou de carrière. Le recours grandissant aux capacités de télécommunication, le travail à distance, l’horaire de travail flexible, le partage de poste et d’autres pratiques de gestion de personnel novatrices par les entreprises technologiques pourraient permettre à ces travailleurs de vivre dans des collectivités plus éloignées. De cette façon, les villes plus petites ou les régions rurales peuvent quand même tirer des avantages de la vague numérique, même si elles ne soutiennent pas directement d’industries de haute technologie.

En conclusion

Même si la technologie n’est pas le principal facteur du ralentissement de la convergence des emplois et de la montée des inégalités géographiques, elle y joue un rôle de plus en plus important avec la transformation numérique de notre monde. En effet, la dimension spatiale des inégalités économiques au sein des pays a été mise en évidence par la transition vers une économie numérique. Si les effets négatifs de la numérisation grandissante ne sont pas adéquatement pris en main, ils ne feront que s’aggraver.

Les écarts grandissants entre les régions empirent la situation des travailleurs et des entreprises des régions à la traîne, comme ceux des métropoles en épanouissement. Les travailleurs dans les régions qui se font distancer ratent des occasions d’emploi bien rémunéré dans des entreprises hautement performantes et peuvent se retrouver au chômage ou en situation de sous-emploi. Ces collectivités souffrent d’un manque d’entreprises à forte croissance ainsi que des impôts et du dynamisme qui en découlent. En revanche, les travailleurs des villes technologiques dynamiques peuvent faire face au surmenage, à la congestion routière et au coût de la vie élevé (surtout pour le logement), tandis que les entreprises peinent à trouver un nombre suffisant de talents. La dichotomie n’est pas susceptible de produire d’elle-même des résultats optimaux sur les plans social et économique. Dans une ère et un secteur dominés par l’économie d’agglomération, les coûts plus faibles des régions à la traîne ne suffisent plus à eux seuls pour attirer des entreprises prospères et des travailleurs provenant des pôles technologiques. À l’inverse, la dynamique de regroupement incite les entreprises chefs de file à s’installer près de leurs semblables.

Le phénomène a été observé aux États-Unis et au Canada, mais dans une moindre mesure. Le Canada étant un endroit attrayant pour les entreprises technologiques, il est essentiel de mettre en place des politiques permettant à une variété de collectivités de tirer profit des dynamiques d’agglomération propres à la croissance du secteur technologique. Les dynamiques doivent rayonner au-delà des quelques villes actuellement chefs de file du secteur numérique et se propager à d’autres villes et collectivités pour que celles-ci puissent tirer pleinement profit de tous les avantages de la croissance économique soutenue par le numérique.

Annexe A, encadré 1 : L’évolution de la relation entre le secteur de la production de biens et les salaires

Nous avons fait trois analyses de régression14 en utilisant le taux de croissance annuel composé des salaires réels comme variable dépendante. Nous avons d’abord évalué le logarithme du niveau des salaires en fonction du taux de croissance et examiné le coefficient15. Les résultats de l’analyse sont présentés dans les colonnes 1 et 4 du tableau 316. Nous remarquons que le coefficient est négatif dans les deux cas, comme nous le présumions, et indique une convergence entre les RMC où les salaires sont élevés et faibles.

Pour tenir compte de l’effet de la variation de la composition des emplois, nous ajoutons des variables indépendantes à l’analyse de régression de la convergence. Les colonnes 2 et 5 augmentent la régression de base en ajoutant la variation de la part de l’emploi dans le secteur de la production de biens comme variable indépendante17.

L’effet des variations dans le secteur de la production de biens sur les deux échantillons est prononcé. De 2001 à 2018, les variations de la part de l’emploi affichent une corrélation significative avec les taux de croissance des salaires réels. Au cours de cette période, les régions produisant des produits de base ont enregistré une forte croissance des salaires, tandis que le cœur industriel a connu une croissance plus faible des salaires réels plombée par le déclin rapide du secteur manufacturier. Toutefois, au cours de cette période, l’effet s’amenuise. Nous confirmons la tendance, le coefficient au point de départ du salaire réel restant presque inchangé lorsqu’on l’ajoute à l’équation de régression (colonnes 4 et 5).

Étant donné qu’un des principaux facteurs favorisant la convergence salariale régionale s’est affaibli au cours des 10 dernières années, il n’est pas surprenant de voir que le lien entre le niveau et la croissance subséquente des salaires s’est affaibli.

Il reste à voir quels seront les nouveaux facteurs favorisant les mécanismes de convergence. Le rôle grandissant du secteur technologique dans l’économie pourrait être une possibilité. En utilisant les données de Statistique Canada, nous avons calculé la part de l’emploi dans un sous-groupe d’industries hautement axées sur les technologies des 33 RMC à l’étude18. Ensuite, nous avons ajouté la variation de la part de l’emploi de ces industries comme covariable de l’analyse de régression de la convergence. Ces résultats sont présentés dans les colonnes 3 et 6. Sur l’ensemble de l’échantillon, l’effet de la part de l’emploi en technologie est petit, mais sur la dernière partie de l’échantillon, l’effet de la part de l’emploi en technologie est plus étroitement corrélé aux variations de la croissance des salaires (colonne 6, tableau 3).

| Tableau 3 : Taux de croissance annuels composés comme variables dépendantes | ||||||

| 2001 - 2018 | 2010 - 2018 | |||||

| Variables indépendantes | 1 | 2 | 3 | 4 | 5 | 6 |

| Log (année de référence du salaire hebdomadaire réel) | -0.047 | -0.024 | -0.013 | -0.026 | -0.023 | -0.019 |

| Valeur-p | 0.005 | 0.073 | 0.383 | 0.186 | 0.2351 | 0.302 |

| Variation de la part de l’emploi dans le secteur des biens | 0.055 | 0.059 | -0.036 | -0.035 | ||

| Valeur-p | 0.0 | 0.0 | 0.16 | 0.149 | ||

| Variation de la part de l’emploi dans le secteur numérique | 0.055 | 0.146 | ||||

| Valeur-p | 0.089 | 0.043 | ||||

| Source : Services économiques TD. | ||||||

| Annexe B : Les emplois du secteur de la production de biens sont mieux rémunérés | ||||

| 2010 | 2018 | |||

| Salaires canadiens par secteur | Taux horaire médian | Rang | Taux horaire médian | Rang |

| Services publics | 32.42 | 1 | 40.00 | 1 |

| Foresterie, pêche, extraction minière et extraction de pétrole et de gaz | 28.48 | 2 | 35.71 | 2 |

| Administration publique | 28.37 | 3 | 34.48 | 3 |

| Services d'enseignement | 26.92 | 4 | 30.77 | 4 |

| Services professionnels, scientifiques et techniques | 25.00 | 5 | 30.00 | 5 |

| Construction | 22.50 | 6 | 27.00 | 6 |

| Finances, Assurance, Services immobiliers et services de location à bail | 21.18 | 8 | 26.92 | 7 |

| Transport et entreposage | 21.50 | 7 | 24.00 | 8.5 |

| Soins de santé et assistance sociale | 20.77 | 9 | 24.00 | 8.5 |

| Fabrication | 20.15 | 10 | 23.06 | 10 |

| Industrie de l'information, industrie culturelle et loisirs | 19.23 | 11 | 21.00 | 11 |

| Autres services | 16.00 | 12 | 20.00 | 12 |

| Services de soutien aux entreprises, services relatifs aux bâtiments et autres services de soutien | 14.42 | 13 | 17.80 | 13 |

| Agriculture | 13.00 | 15 | 17.00 | 14 |

| Commerce | 13.50 | 14 | 16.50 | 15 |

| Hébergement et services de restauration | 10.95 | 16 | 14.00 | 16 |

| Secteur de la production de biens | 22.00 | 25.48 | ||

| Secteur des services | 19.00 | 22.42 | ||

| Sources : Statistique Canada, Services économiques TD | ||||

Annexe C, encadré 2 : Marchés du logement et concentration régionale

L’intensification du regroupement des emplois dans les quatre plus grandes villes canadiennes fait référence au travail de Giannone (2017) sur les changements techniques, les effets sur les agglomérations et les divergences régionales en fonction des compétences aux États-Unis. Une étude de la Banque du Canada démontre que les diplômés canadiens d’un établissement non universitaire sont moins mobiles que leurs homologues américains. Ce fait et le regroupement de plus en plus marqué de l’activité économique dans quelques métropoles suggèrent une possible divergence de résultats.

Comme Ganog et Shoag (2016) l’indiquent, l’abordabilité des logements joue un rôle important dans la divergence des salaires et les décisions de déménagement. Le Canada a su maintenir jusqu’à aujourd’hui une souplesse dans son offre de logements19. Toutefois, le nombre de nouvelles constructions résidentielles à Toronto et à Vancouver a chuté substantiellement après avoir atteint des sommets dans les années 90 et au début des années 200020 (graphique 13). Cette remarque est pertinente puisque l’analyse de la Banque du Canada, qui montre une offre de logements plus élastique au Canada, s’est limitée à la période 1990-2011. Le changement structurel qui s’est produit alors et qui persiste aujourd’hui pourrait dénoter une période prolongée d’offre de logements moins réactive, ce qui se traduit par une augmentation des prix des habitations au Canada en réponse aux bouleversements de la demande en main-d’œuvre. L’érosion des revenus réels pourrait influencer grandement les décisions de déplacement des travailleurs. Vu le rôle grandissant de Toronto et de Vancouver sur le marché du travail et dans le secteur technologique, l’importante augmentation du prix des habitations en 2016 et en 2017 pourrait bien contribuer à semer la divergence au Canada.

| Annexe D : Classement des RMC par salaire réel | |

| 2003 | |

| 1-11 | (1) Ottawa-Gatineau, ON/QC, (2) Oshawa, ON , (3) Hamilton, (4) Windsor, (5) Toronto, ON, (6) Vancouver, BC, (7) Guelph, ON, (8) Calgary, AB, (9) Barrie, (10) London, ON, (11) Grand Sudbury, ON |

| 12-22 | (12) Kitchener-Waterloo-Cambridge, ON (13) Regina, SK (14) Edmonton, AB, (15) Thunder Bay, ON, (16) Victoria, BC (17) Kingston, ON, (18) Kelowna, BC, (19) Saguenay, QC, (20) Montréal, QC, (21) Québec, QC, (22) Peterborough, ON |

| 23-33 | (23) Abbotsford-Mission, BC, (24) Brantford, ON, (25) St. Catherine's Niagara, ON, (26) St. John's, NL (27) Winnipeg, MB, (28) Halifax, NS, (29) Saskatoon, SK, (30) Trois Rivières, QC, (31) St. John's, NB, (32) Sherbrook, QC, (33) Moncton, NB |

| 2018 | |

| 1-11 | (1) Ottawa-Gatineau, ON/QC, (2) Edmonton, AB, (3) Calgary, AB, (4) Regina, SK, (5) Oshawa, ON, (6) Victoria, BC, (7) Grand Sudbury, ON, (8) Barrie, ON, (9) Hamilton, ON, (10) Vancouver, BC, (11) Kitchener-Waterloo-Cambridge, ON |

| 12-22 | (12) Kelowna, BC, (13) Toronto, ON, (14) Saskatoon, SK, (15) St. John's, NL, (16) Québec, QC, (17) Kingston, ON, (18) Guelph, ON, (19) Montréal, QC, (20) Windsor, ON, (21) Abbotsford-Mission, BC, (22) Thunder Bay, ON |

| 23-33 | (23) Saguenay, QC, (24) Peterborough, ON, (25) Brantford, ON, (26) London, ON, (27) Trois-Rivières, QC, (28) Halifax, NS, (29) Winnipeg, MB, (30) St. John, NB, (31) Sherbrooke, QC, (32) Moncton, NB, (33) St. Catharines - Niagara, ON |

| Sources : Statistics Canada, TD Economics. | |

Notes

- Les disparités régionales grandissantes entre les villes américaines ont été constatées par le Brookings Institute et d’autres. Voir les références 1,2,3,5,6 et 7.

- Ces villes ont été frappées de plein fouet par le déclin du secteur manufacturier aux États-Unis. Certaines d’entre elles n’ont pas réussi à s’adapter à la transformation numérique du monde d’aujourd’hui. Tandis que celles qui ont réussi à s’adapter perdent souvent la course contre les villes technologiques mieux établies, ce qui entraîne une différence importante de l’investissement entre elles et les grands pôles technologiques.

- Voir Albouy D., Chernoff A., Lutz C. et C. Warman (2019).

- Rapport de Brookings, « Digitalization and the American Workforce ».

- Les effets des restrictions d’utilisation des terres, leurs conséquences sur les coûts de logement et l’emplacement des travailleurs sont traités dans les travaux de Ganong et de Shoag (2017).

- Au moyen des données de Statistique Canada, nous avons fait baisser le salaire nominal hebdomadaire en fonction de l’indice des prix à la consommation (IPC) de la RMC correspondante ou de l’IPC provincial, si l’IPC de la RMC n’était pas disponible.

- Nous avons utilisé les données de l’Enquête sur la population active de 1997 à aujourd’hui et avons classé les 33 RMC à l’étude en trois groupes de 11 RMC en fonction des salaires hebdomadaires moyens en 1997 (annexe D).

- Les données sur les salaires par secteur des RMC ne sont pas disponibles, donc nous avons utilisé les salaires provinciaux par secteur. Il est vrai que cela passe sous silence certains différentiels salariaux entre les RMC des provinces, mais cela nous permet de connaître les différentiels entre les secteurs. Par exemple, un travailleur de la construction à Vancouver peut gagner plus que son homologue à Abbotsford. Or, nous nous concentrons sur la différence entre le salaire d’un travailleur de la construction à Vancouver et celui d’un serveur à Vancouver. Nous sommes forcés de présumer que les différences au sein de chaque RMC sont relativement similaires. Selon des études de la Banque du Canada, les inégalités augmentent à mesure que la population croît, mais les données limitées nous forcent à calculer avec notre meilleure estimation.

- Les services numériques rassemblent les quatre industries représentées par les codes à quatre chiffres du Système de classification des industries de l’Amérique du Nord (SCIAN) suivants : 5112 Éditeurs de logiciels, 5182 Traitement de données, hébergement de données et services connexes, 5415 Conception de systèmes informatiques et services connexes et 5191 Autres services d’information.

- Voir la note 5.

- Par soucis de consistence eu égard à la définition utilisée par Brookings, le secteur technologique est ici défini comme étant un ensemble de dix-huit codes d’activité économique à 4 chiffres du SCIAN. Les services numériques, quant à eux, sont définis par un sous-groupe plus restreint de quatre codes d’activité économique à 4 chiffres du SCIAN.

- Le gouvernement de l’Ontario a annoncé récemment qu’il chercherait à mettre en œuvre un programme destiné aux immigrants spécialisés en technologie, mais n’a pas transmis d’autres détails sur le sujet. Par opposition, les États-Unis ont limité le nombre de visas délivrés aux travailleurs qualifiés.

- Une étude de la Banque du Canada indique que les immigrants canadiens sont plus réactifs aux conditions du marché de l’emploi local que leurs homologues américains. Voir « Local Labor Markets in Canada and the United States ».

- Le but de l’exercice est de déterminer si des tendances générales se dégagent des données et pourraient servir de balises à notre analyse. Le test de l’hétéroscédasticité de White a été appliqué à toutes les analyses de régression. Les résultats de la colonne 3 ne parviennent pas à écarter l’hypothèse nulle d’homoscédasticité, et les erreurs types sont estimées à partir de solides erreurs types relatives à l’hétéroscédasticité.

- Voir Giannone, E. (2017). « Skilled-Biased Technical Change and Regional Convergence », https://home.uchicago.edu/~elisagiannone/files/JMP_ElisaG.pdf, ou Ganong, P. et D.W. Shoag (2017). « Why has Regional Income Convergence in the U.S Declined? », NBER Working Paper Series, Working Paper 23609, http://www.nber.org/papers/w23609

- La constante de toutes les analyses de régression a été omise du tableau.

- Comme vérification de la multicolinéarité, le facteur d’inflation de la variance de la variable du revenu est inférieur à 5.

- Le secteur technologique est défini comme un ensemble de dix-huit codes d’activité économique à 4 chiffres du SCIAN.

- Voir Albouy, D., Chernoff, A., Lutz, C. et C. Warman (2019). « Local Labor Markets in Canada and the United States », Banque du Canada, documents de travail du personnel, 2019-12

- À Montréal et à Calgary, ce nombre n’a pas changé de façon apparente.

References

- Mims, C. « Where You Should Move to Make the Most Money: America’s Superstar Cities », The Wall Street Journal, https://www.wsj.com/articles/where-you-should-move-to-make-the-most-money-americas-superstar-cities-11544850010

- Gyourko, J., Mayer, C. et T. Sinai (2013). « Superstar Cities », American Economic Journal : Economic Policy, 5(4), 167-199.

- « Superstar Cities Have a Big Advantage in Attracting High Paying Jobs », The Economist, https://www.economist.com/finance-and-economics/2018/11/17/superstar-cities-have-a-big-advantage-in-attracting-high-paying-jobs

- Hendrickson C., Muro M. et W.A. Galston (2018). « Countering the Geography of Discontent: Strategies for Left-Behind Places », Brookings, https://www.brookings.edu/research/countering-the-geography-of-discontent-strategies-for-left-behind-places/

- Ganong, P. et D.W. Shoag (2017). « Why has Regional Income Convergence in the U.S Declined? », NBER Working Paper Series, Working Paper 23609, http://www.nber.org/papers/w23609

- Giannone, E. (2017). « Skilled-Biased Technical Change and Regional Convergence », https://home.uchicago.edu/~elisagiannone/files/JMP_ElisaG.pdf

- Albouy D., Chernoff A., Lutz C. et C. Warman (2019). « Local Labor Markets in Canada and the United States », Banque du Canada, documents de travail du personnel 2019-12.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

version imprimée

éditorial

partagez ceci: