Mise à jour économique du printemps 2026:

Un déficit en baisse cette année, mais pas de quoi crier victoire

Francis Fong, directeur général et économiste principal

Andrew Hencic, directeur et économiste principal | 416-944-5307

date publiée: 28 avril 2026

Faits saillants

- Les comptes publics s’annoncent meilleurs que prévu pour la fin de l’exercice 2025-2026, le déficit devant être inférieur de 11,4 milliards de dollars par rapport aux prévisions. Toutefois, une grande partie de ces recettes exceptionnelles sera dépensée au cours de l’horizon prévisionnel du budget.

- Cette mise à jour prévoyait 37,5 milliards de dollars de nouvelles dépenses sur six ans, mais une grande partie de cette somme correspondait à des mesures déjà annoncées, notamment la bonification du remboursement de la TPS, le gel de la taxe sur l’essence et la remise sur les véhicules électriques. Les nouvelles mesures de dépenses comprennent 6 milliards de dollars pour l’expansion des métiers spécialisés et l’annonce d’un nouveau fonds souverain.

- Globalement, le léger redressement du déficit à court terme atténue quelque peu l’accentuation de la dette fédérale. Cependant, les coûts du remboursement de la dette augmentent tout au long de l’horizon prévisionnel du budget.

- Avec un peu de recul, les mesures présentées dans cette mise à jour demeurent relativement limitées, comme il se doit pour une simple mise à jour. Les répercussions économiques devraient également s’avérer limitées, la trajectoire du déficit au-delà de 2025-2026 restant pratiquement inchangée. Une évaluation plus approfondie du nouveau Fonds pour un Canada fort attend des précisions sur de nombreuses questions qui demeurent sans réponses.

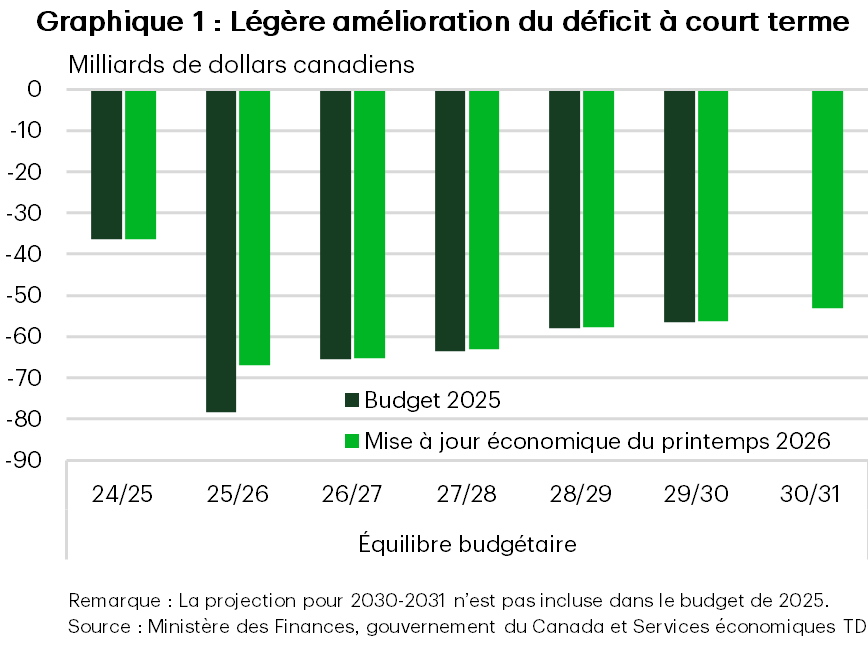

Après des mois de déficit inférieur aux prévisions, la Mise à jour économique du printemps a fait état d’un déficit de 66,9 milliards de dollars pour l’exercice 2025-2026, contre les 78,3 milliards prévus dans le Budget de 2025 (B25). Mis à part ce point de départ meilleur que prévu, le reste des projections budgétaires demeure pratiquement inchangé, le déficit cumulé jusqu’à l’exercice 2029-2030 s’élevant à 243,4 milliards de dollars, contre 242,3 milliards de dollars dans le budget (graphique 1).

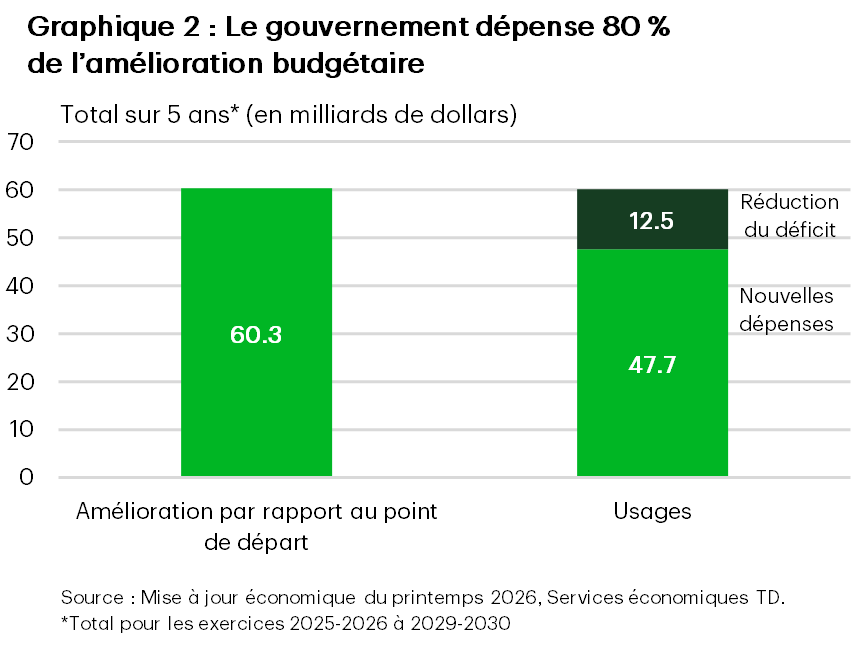

L’évolution de la situation économique et budgétaire a permis de dégager des économies de 60,3 milliards de dollars au cours de la durée de la période de projection budgétaire. Les perspectives de croissance du PIB réel ont peu changé depuis le B25, mais comme l’économie devrait enregistrer une croissance de 46 milliards de dollars en 2026, et que le taux de chômage a diminué cette même année (6,5 % contre 6,8 % auparavant) et en 2027 (6,2 % contre 6,4 %), les lignes des recettes et des dépenses se sont toutes deux améliorées. L’amélioration de la situation économique à court terme signifie que la majeure partie des avantages budgétaires sont prévus, avec une amélioration de 17,7 milliards de dollars en 2025-2026, alimentée par des recettes fiscales plus élevées que prévu pour les particuliers et les sociétés (+6,8 milliards de dollars). Sur l’ensemble de la période de projection budgétaire, les recettes de l’impôt sur le revenu ont été revues à la hausse, avec une augmentation moyenne de 8,6 milliards de dollars par an. Les dépenses ont également été réduites de 10,7 milliards de dollars en 2025-2026, ce qui comprend la fin du système de la tarification de la pollution.

Malgré l’amélioration du point de départ, les nouvelles initiatives devraient coûter 47,7 milliards de dollars en 2029-2030, soit environ 80 % des économies prévues (graphique 2). Après déduction des économies prévues, le déficit budgétaire prévu pour 2029-2030 s’établit à 56,2 milliards de dollars, soit un montant pratiquement inchangé par rapport aux 56,6 milliards de dollars prévus en novembre.

Le déficit budgétaire à ce moment-là devrait tout de même s’établir à 1,5 % du PIB, avec une prévision de 1,4 % pour 2030-2031. Toutefois, comme le point de départ de l’économie est meilleur que prévu (le PIB en 2026 était environ 1,4 % plus élevé que prévu), la trajectoire de la dette fédérale est moins élevée. Elle atteint désormais 41,9 % en 2028-2029, contre 43,3 % pour le B25, et s’établit à 41,8 % en 2029-2030, contre 43,1 % dans le B25. En fin de compte, on s’attend à ce que le fardeau de la dette se stabilise essentiellement au cours des prochaines années de la période de projection budgétaire, comme c’était le cas pour le B25.

En ce qui concerne les cibles budgétaires, le ratio du déficit au PIB continue de baisser sur la période de projection budgétaire, tandis que le solde de fonctionnement courant devrait afficher un déficit de 33,0 milliards de dollars en 2025-2026 (contre 26,4 milliards de dollars précédemment) et revenir progressivement à un excédent d’ici 2028-2029. La baisse des besoins d’emprunt réduit également les frais de la dette publique prévus au cours des deux prochaines années. Toutefois, ces frais continuent d’augmenter, passant de 1,7 % du PIB au cours de l’exercice financier écoulé à 2,1 % en 2030-2031, les prévisions de taux d’intérêt à long terme ayant été revues à la hausse.

Néanmoins, les perspectives économiques demeurent très incertaines, de sorte que la Mise à jour économique du printemps propose deux scénarios en complément des perspectives de base, afin d’évaluer les répercussions potentielles de deux trajectoires différentes des prix du pétrole. Il est important de noter que ces scénarios ne sont pas officiellement intégrés au cadre budgétaire. Ils sont, par conséquent, purement fournis à titre indicatif.

Dans le scénario de croissance plus lente, le déficit budgétaire pour l’exercice 2027-2028 se creuserait pour atteindre 65,3 milliards de dollars (contre 63,1 milliards actuellement prévus), tandis que dans l’autre scénario, il s’élèverait à 57,7 milliards de dollars. Cependant, à terme, les répercussions sur le ratio de la dette fédérale au PIB sont relativement faibles d’ici les prochaines années. Dans le scénario de croissance plus lente, le ratio s’élève à 42,1 % d’ici 2029-2030, contre 41,8 % dans le scénario de base et 41,1 % dans le scénario de croissance plus élevée.

Plus de précisions pour certaines mesures, davantage de questions pour d’autres

La Mise à jour économique du printemps 2026 apporte principalement des précisions sur les programmes annoncés dans le Budget de 2025. Celles-ci comprennent notamment des détails supplémentaires sur le Fonds pour bâtir des collectivités fortes d’un montant de 51 milliards de dollars, des mises à jour sur les engagements de capitaux qui s’élèvent désormais à 125 milliards de dollars, sous l’égide du Bureau des grands projets, ainsi que des éléments sur la Stratégie industrielle de défense et l’Agence de l’investissement pour la défense, entre autres.

Cette mise à jour prévoit également 37,5 milliards de dollars en nouvelles dépenses sur cinq ans. Une grande partie de ces dépenses a déjà été annoncée. La mise à jour de la remise de la TPS, désormais appelée Allocation canadienne pour l’épicerie et les besoins essentiels, qui prévoit une augmentation de 25 % du montant de la remise pour les cinq prochaines années, coûtera 11,8 milliards de dollars au gouvernement. La réduction de la taxe sur l’essence coûtera 2,4 milliards de dollars au cours de l’exercice 2026-2027, tandis que le Programme pour l’abordabilité des véhicules électriques annoncé dans le cadre de la nouvelle stratégie automobile coûtera 2,3 milliards de dollars.

La Mise à jour économique du printemps a également tenu l’engagement pris dans le protocole d’accord entre le Canada et l’Alberta de permettre l’utilisation et le stockage du carbone (CUSC) pour la récupération assistée du pétrole. À noter que cette mesure a été comptabilisée comme un déficit net des dépenses en raison de la hausse prévue des recettes fiscales.

L’une des nouvelles mesures budgétaires consiste à apporter un soutien financier afin d’attirer des travailleurs dans les métiers spécialisés. Le gouvernement vise à attirer entre 80 000 et 100 000 travailleurs des métiers spécialisés désignés Sceau rouge d’ici 2030-2031 afin de soutenir des projets dans les domaines des infrastructures, du secteur manufacturier, de l’exploitation minière, de la défense et de l’énergie. Cette initiative s’inscrit dans le cadre d’un programme de 6 milliards de dollars destiné à financer des aides à l’insertion professionnelle et à l’apprentissage, des bourses d’études et des aides au revenu.

L’annonce la plus marquante a été celle, faite lundi, du Fonds pour un Canada fort, le nouveau fonds d’investissement souverain créé par le premier ministre. Doté d’un financement de départ de 25 milliards de dollars sur trois ans, ce fonds prendra des participations dans des projets nationaux dans les secteurs des infrastructures, de l’énergie, du secteur manufacturier de pointe et d’autres domaines, avec pour mission de générer des « rendements comparables à ceux du marché » pour les Canadiens. Malheureusement, la Mise à jour économique du printemps laisse davantage de questions que de réponses à ce sujet. La société d’État indépendante, exempte de lien de dépendance, mettra en place un mécanisme permettant aux investisseurs particuliers de contribuer au Fonds afin de recevoir un instrument semblable à une obligation, dans le cadre duquel leur placement initial sera protégé tout en leur permettant de bénéficier de tout rendement positif. Dans les faits, outre le financement de départ, les seules autres sources de croissance du Fonds sont les contributions des Canadiens, les bénéfices réinvestis, ainsi qu’une autre source, souvent mise en avant, mais rarement évoquée, consistant à « tirer le maximum de la valeur de biens fédéraux », ce que nous interprétons comme la vente d’actifs (la Mise à jour économique du printemps mentionnant les aéroports dans une autre section).

Des questions subsistent concernant le Fonds pour un Canada fort :

- Le flux initial des projets d’investissement correspond simplement à la liste de projets prioritaires soumis au Bureau des grands projets, pour lesquels le gouvernement s’est déjà engagé à investir directement. Le gouvernement ressent-il le besoin de prendre une participation supplémentaire parce que la structure des fonds propres est insuffisante pour mener ces projets à bien? Ou le gouvernement a-t-il l’intention de tirer parti du potentiel de revenus de ces projets au profit des Canadiens?

- Comment le gouvernement élargit-il ce flux de projets tout en protégeant les investissements des particuliers sans s’exposer à des risques étrangers?

- Qui fait partie du personnel du Fonds pour un Canada fort? Le premier ministre Carney n’a eu aucun mal à composer son cabinet avec des personnalités de premier plan issues du monde de la finance, alors que la mise en place de la Banque de l’infrastructure du Canada, il y a moins de dix ans, avait été entravée par des difficultés à pourvoir des postes très similaires.

- En quoi le mandat du Fonds pour un Canada fort diffère-t-il de celui des nombreuses autres sociétés d’État, agences et initiatives qui poursuivent des objectifs similaires? Parmi celles-ci figurent, entre autres, la Banque de l’infrastructure du Canada, la Banque de développement du Canada, Exportation et développement Canada et Corporation de développement des investissements du Canada. Toutes ces initiatives/organisations ont un mandat similaire consistant à investir dans les infrastructures, les entreprises en démarrage et les entreprises à forte croissance, ainsi qu’à combler certaines lacunes dans la structure des fonds propres.

Tableau

Tableau 1 : Mise à jour économique du printemps 2026 – Résumé

[Milliards de dollars, sauf indication contraire]

| Exercice financier | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | 2029-2030 | 2030-2031 |

| Recettes budgétaires | 511.0 | 511.5 | 529.6 | 546.8 | 565.9 | 589.8 | 613.7 |

| Dépenses de programmes | 489.9 | 512.8 | 536.1 | 543.9 | 555.9 | 575.4 | 591.6 |

| Frais du service de la dette | 53.4 | 54.0 | 58.7 | 65.7 | 71.6 | 75.7 | 80.9 |

| Dépenses totales | 543.3 | 566.8 | 594.8 | 609.6 | 627.5 | 651.1 | 672.5 |

| Équilibre budgétaire avant les pertes actuarielles nettes | -32.3 | -55.3 | -65.2 | -62.8 | -61.6 | -61.3 | -58.8 |

| Équilibre budgétaire | -36.3 | -66.9 | -65.3 | -63.1 | -57.7 | -56.2 | -53.2 |

| % du PIB | |||||||

| Recettes budgétaires | 16.4 | 15.8 | 15.7 | 15.6 | 15.6 | 15.6 | 15.7 |

| Dépenses de programmes | 15.8 | 15.8 | 15.9 | 15.6 | 15.3 | 15.3 | 15.1 |

| Frais du remboursement de la dette | 1.7 | 1.7 | 1.7 | 1.9 | 2.0 | 2.0 | 2.1 |

| Équilibre budgétaire | -1.2 | -2.1 | -1.9 | -1.8 | -1.6 | -1.5 | -1.4 |

| Dette fédérale | 40.7 | 41.1 | 41.5 | 41.8 | 41.9 | 41.8 | 41.6 |

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.