Faits saillants

- Dans le cas des nouveaux centres de données en Alberta, la capacité disponible du réseau est minimale par rapport à la demande des promoteurs, ce qui nécessitera la construction d’importantes nouvelles capacités de production.

- Bien que la province dispose de ressources abondantes en gaz naturel, l’expansion de la production d’électricité au gaz est mise à l’épreuve par la pénurie mondiale de turbines et la hausse des coûts en capital liés à la nouvelle production d’électricité au gaz.

- Des délais de déploiement de capacités de production d’énergie renouvelable plus courts et des coûts des batteries en baisse font des systèmes de stockage d’énergie renouvelable hybrides des solutions viables pour alimenter les nouveaux centres de données, notamment dans le cadre du modèle « Bring your own generation » (apportez votre propre production) de la province.

L’Alberta entend se positionner comme la destination de choix pour les centres de données d’intelligence artificielle (IA) en Amérique du Nord. Toutefois, la capacité limitée du réseau électrique ralentit l’aménagement. Dans la première phase du programme d’intégration des grandes charges de l’Alberta Electric System Operator (AESO), seulement 1,2 gigawatt (GW) est mis à la disposition des centres de données, ce qui représente moins de 6 % de la capacité totale demandée pour le raccordement au réseau. Pour concilier les besoins en matière de capacité supplémentaire des centres de données et les ambitions de la province, il faudra accroître considérablement la capacité de production d’électricité.

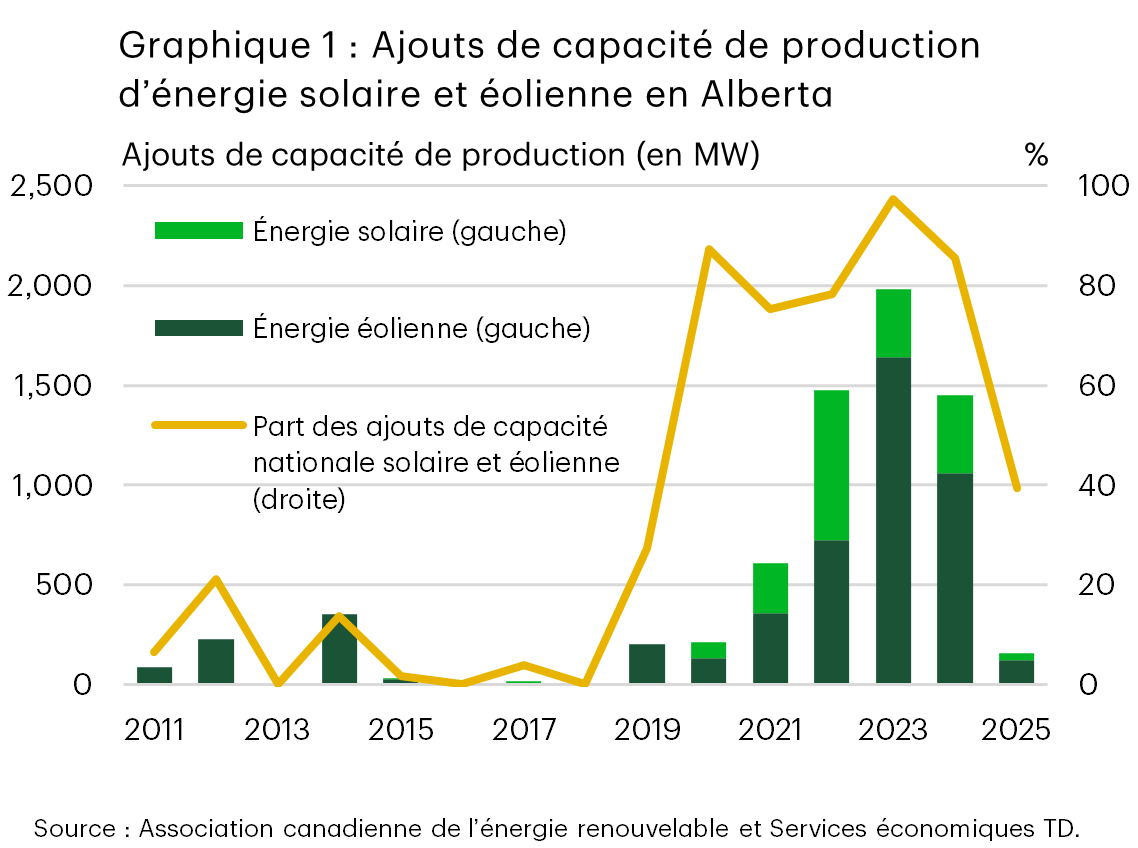

Bien que la stratégie relative aux centres de données d’IA de l’Alberta souligne le rôle dominant que le gaz naturel devrait jouer afin de fournir l’électricité nécessaire au secteur1, les problèmes liés à la chaîne d’approvisionnement des turbines à gaz pourraient entraver la construction rapide de centrales électriques au gaz naturel. Une telle situation pourrait ouvrir la voie à une augmentation de la capacité de production d’énergie renouvelable (plus le stockage), ce qui constituerait un changement de cap pour ce secteur qui a récemment été mis à mal, après des années de croissance soutenue (graphique 1). Dans leur récent accord de mise en œuvre, le gouvernement fédéral et le gouvernement de l’Alberta se sont engagés à soutenir les investissements dans l’énergie renouvelable et à accroître l’offre d’électricité pour les centres de données2, ce qui souligne le potentiel des énergies renouvelables à constituer un complément à la production d’électricité au gaz. Entre-temps, l’incertitude entourant l’économie des projets énergétiques persistera à court terme, car les perturbations des chaînes d’approvisionnement en gaz naturel et en minéraux critiques liées au détroit d’Ormuz mettront du temps à se résorber, en supposant que le nouvel accord entre les États-Unis et l’Iran aboutisse à une paix durable.

Les nouveaux projets de production d’électricité au gaz sont ralentis par les contraintes d’approvisionnement en turbines

En tant que plus grande région productrice de gaz naturel du Canada, il n’est pas surprenant que la production d’électricité au gaz soit une source d’approvisionnement en électricité de premier plan pour les centres de données, comme le décrit la stratégie relative aux centres de données d’IA de la province. Toutefois, il est probable que ces attentes subissent les pressions du resserrement du marché des turbines à gaz, qui entraîne des retards et même des annulations de nouveaux projets de centrales électriques au gaz.

L’augmentation de la demande de nouvelles capacités de production d’électricité au gaz pour alimenter les centres de données a fait augmenter les coûts en capital des nouvelles centrales électriques au gaz et mis à rude épreuve les chaînes d’approvisionnement mondiales de turbines à gaz. Bien que les États-Unis aient largement bénéficié du boom des centres de données, le Canada est soumis aux mêmes contraintes d’offre, car le pays utilise un équipement semblable qui est calibré pour tenir compte de la fréquence du réseau nord-américain. De plus, le marché mondial des turbines à gaz est dominé par une poignée de sociétés. Le carnet de commandes pour la livraison de grandes turbines des principaux fabricants, comme Siemens Energy, GE Vernova et Mitsubishi Power, est rempli pour les cinq prochaines années3. Les temps d’attente pour les turbines plus petites sont plus courts, mais en hausse. Les pénuries d’équipement ont déjà entraîné l’annulation de projets de centrale électrique au gaz aux États-Unis4. De plus, les coûts en capital, qui ont doublé au cours des deux dernières années, ont fait grimper de 22 % le coût actualisé de l’énergie des centrales à turbine à gaz à cycle combiné5.

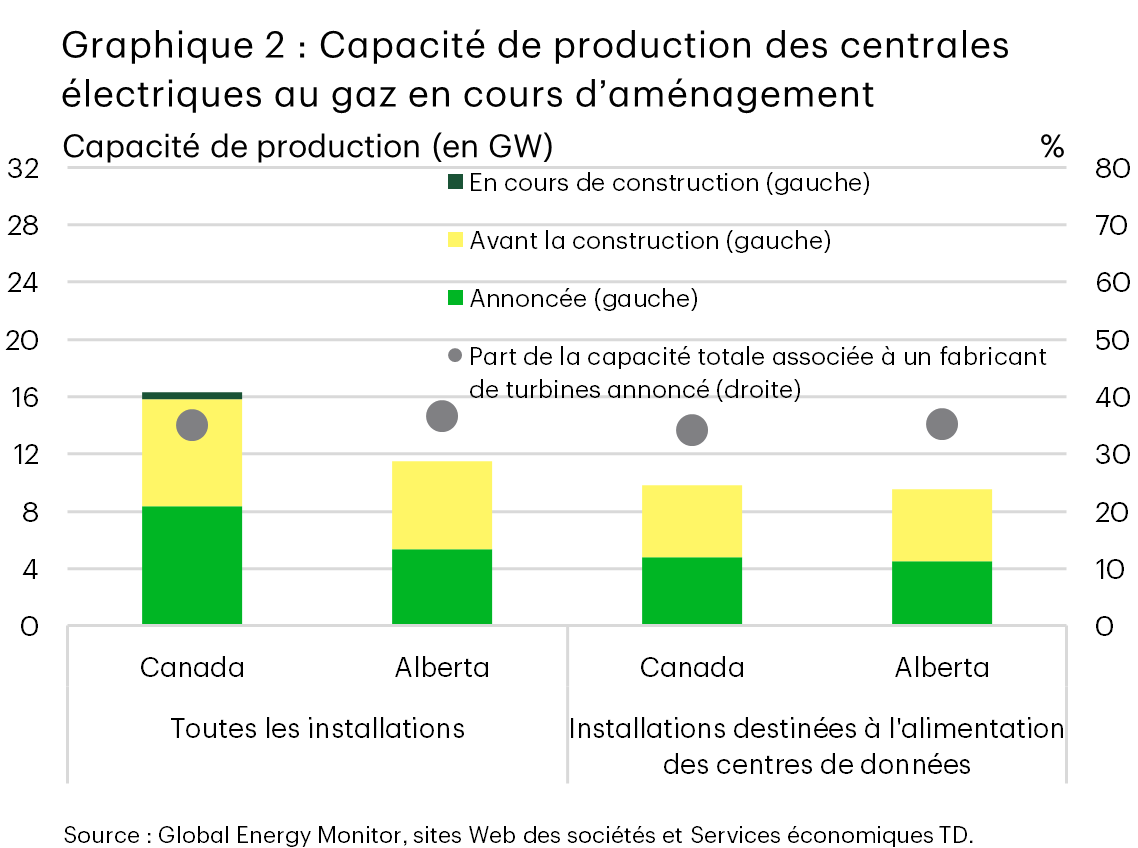

Certains projets de centrale électrique au gaz proposés en Alberta connaîtront probablement également des retards en raison de ces contraintes d’offre, en particulier ceux qui n’ont pas encore réservé de créneaux de fabrication pour les turbines. Environ 35 % de la capacité proposée en Alberta provient de projets pour lesquels la technologie et le fabricant de turbines (graphique 2) ont été annoncés. Même si ces données ne sont pas concluantes, elles donnent une indication de la proportion des projets qui pourraient déjà être dans la file d’attente pour obtenir des turbines, bien que les délais de livraison soient généralement inconnus. Une entreprise ayant un projet en Alberta a annoncé publiquement plus tôt cette année qu’elle avait signé un accord de réservation avec GE Vernova portant sur une turbine qui sera livrée d’ici 2030. Cette donnée est conforme aux informations fournies par GE Vernova, qui a indiqué que ses créneaux de production disponibles sont épuisés jusqu’en 2028 et qu’elle dispose d’une capacité de production cumulative disponible de 10 GW pour 2029 et 20306.

Les difficultés en matière d’abordabilité et d’approvisionnement en turbines à gaz pourraient jouer en faveur du secteur de l’énergie renouvelable en Alberta, lequel a connu une période difficile au cours des deux dernières années, les promoteurs ayant été à la recherche d’autres sources d’électricité pour constituer un complément à la production d’électricité au gaz.

Le marché de l’énergie renouvelable de l’Alberta stagne après des années de croissance

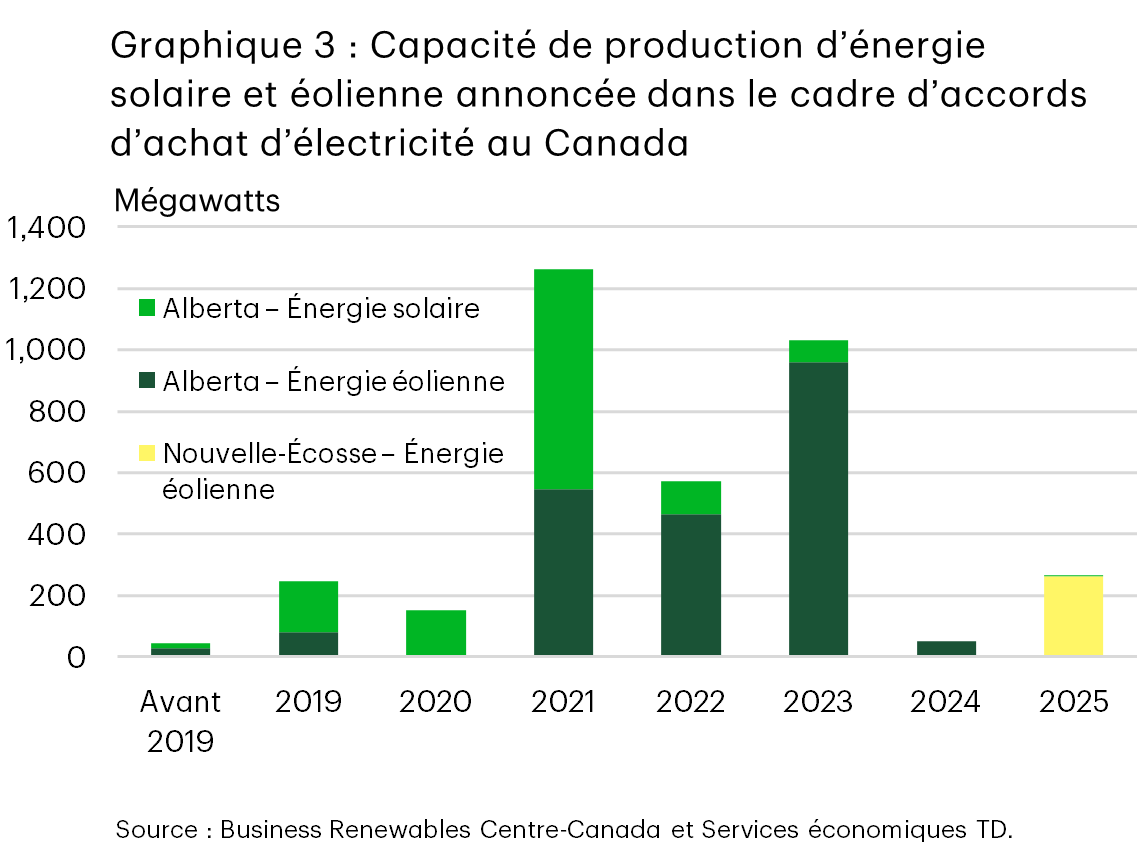

Le secteur de l’énergie renouvelable a connu une brève période de croissance en Alberta, qui a commencé durant la pandémie, alors que la province était en tête du développement de l’énergie renouvelable au Canada. Les ajouts de capacité de production d’énergie solaire et éolienne dans la province ont atteint un sommet en 2023, s’établissant à près de 2 GW, ce qui représente la quasi-totalité de la capacité de production d’énergie renouvelable installée au Canada cette année-là (graphique 1). L’essor de l’énergie renouvelable en Alberta a été soutenu par des accords d’achat d’énergie, principalement du secteur des entreprises (graphique 3). De 2019 à 2025, la capacité de production d’énergie solaire et éolienne contractée dans le cadre d’accords d’achat d’énergie était d’environ 3,3 GW7, représentant plus de la moitié de la capacité de production d’énergie solaire et éolienne ajoutée au réseau de l’Alberta au cours de cette période. Toutefois, le volume de nouveaux contrats conclus dans le cadre d’accords d’achat d’énergie en Alberta a baissé en 2024 et en 2025, tandis que la mise en service de nouvelles capacités de production d’énergie renouvelable a commencé à diminuer en 2024 et s’est effondrée en 2025, atteignant son plus bas niveau depuis 2018.

Les changements dans le secteur de l’électricité en Alberta, notamment un moratoire sur l’approbation des projets d’énergie renouvelable en vigueur d’août 2023 à février 2024, a donné lieu au repli du secteur de l’énergie renouvelable. Les changements réglementaires apportés à la fin du moratoire, comme les restrictions relatives à l’emplacement des installations solaires et éoliennes, ont également contribué aux retraits de projets. De plus, les réformes du marché de l’électricité sur lesquelles l’AESO travaillait, comme les mises à jour des systèmes de tarification, ont créé de l’incertitude qui a peut-être incité les promoteurs à adopter une approche attentiste.

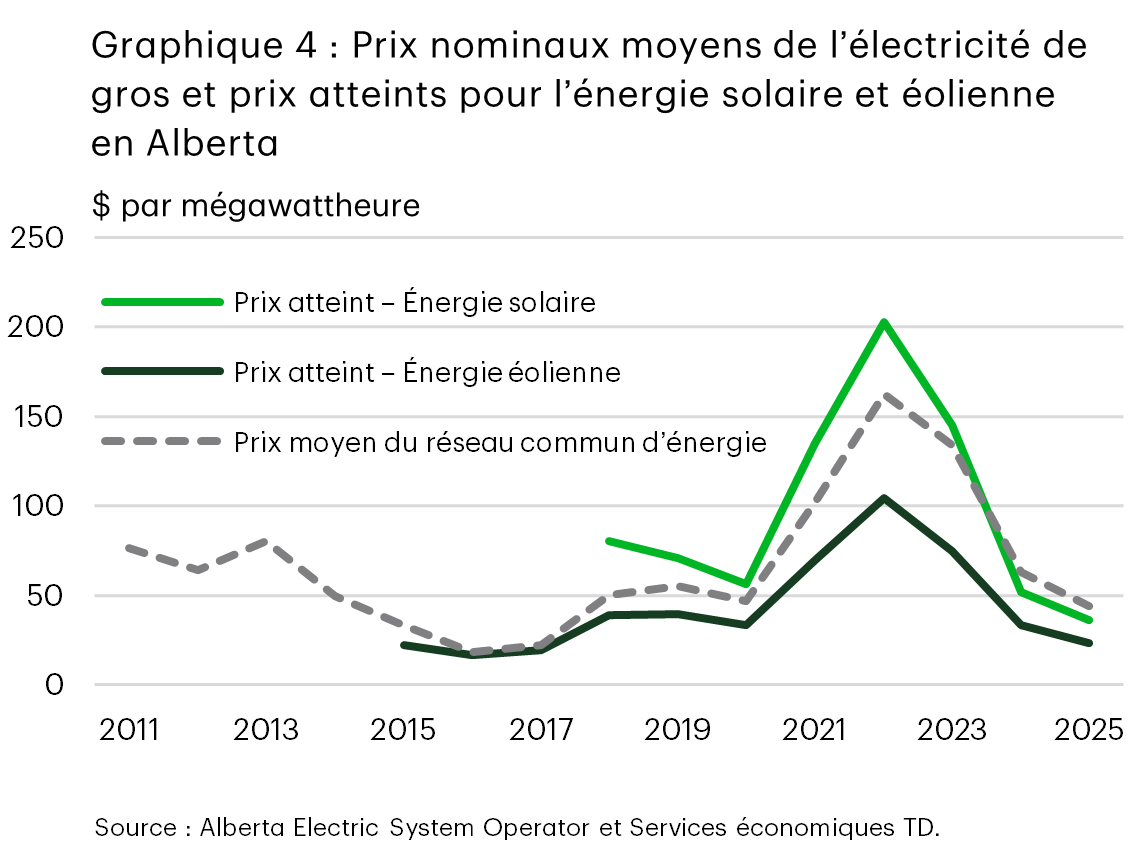

Les forces du marché ont également eu un rôle à jouer. Le prix annuel moyen de l’électricité de gros a diminué chaque année depuis 2022, atteignant environ 44 $ le mégawattheure en 2025, soit son plus bas niveau depuis 2017 (graphique 4). Cette situation s’explique en partie par d’importants ajouts de capacité de production de gaz, d’énergie solaire et d’énergie éolienne au cours de 2021 à 2024, qui ont largement surpassé la croissance de la demande8. De plus, le prix annuel moyen de l’énergie éolienne vendue sur le marché de gros était inférieur au prix annuel global du marché, la raison étant que les parcs éoliens produisent souvent de l’électricité en même temps et que la production est habituellement plus élevée la nuit lorsque la demande est plus faible. L’énergie solaire a également été vendue à un prix inférieur au prix moyen annuel du marché au cours des deux dernières années, car la capacité de production installée a augmenté (graphique 4). Toutefois, la croissance du secteur des centres de données pourrait stimuler la demande d’électricité et les prix de gros, ce qui pourrait améliorer les paramètres économiques des projets d’énergie renouvelable.

Les pénuries de turbines pourraient stimuler la reprise du marché de l’énergie renouvelable en Alberta…

Compte tenu de l’énorme capacité demandée par les centres de données sollicitant un raccordement au réseau de l’Alberta, la province explore un modèle « Bring your own generation [BYOG] » (apportez votre propre production) comme solution provisoire. Bien que la nouvelle production d’électricité au gaz soit la ressource privilégiée pour alimenter la demande croissante d’énergie issue de l’IA, comme aux États-Unis, les pénuries actuelles de turbines à gaz pourraient créer des occasions pour d’autres sources d’énergie, y compris l’énergie renouvelable. Dans le cas de certains des projets de centres de données en Alberta qui n’ont pas été sélectionnés dans le cadre de la première phase du programme d’intégration des grandes charges de l’AESO et qui espèrent être retenus lors de la prochaine phase du modèle BYOG, les énergies solaire et éolienne pourraient offrir une voie relativement plus rapide pour répondre à la demande d’électricité. De plus, les coûts des batteries diminuent régulièrement, atteignant leur plus bas niveau en 2025, soit 78 $ US le mégawattheure, en baisse de 27 % par rapport à 20249, ce qui rend les projets de batteries d’énergie renouvelable hybrides plus concurrentiels sur le plan des coûts. Le stockage aide à raffermir la production intermittente d’énergie solaire et éolienne, ce qui rend les systèmes hybrides mieux adaptés à pouvoir alimenter les centres de données, même si le réseau qui sert de source d’énergie de secours sera toujours nécessaire.

Il existe déjà des projets de stockage d’énergie renouvelable hybrides en cours d’aménagement qui visent à fournir de l’électricité à des centres de données, comme le centre de données et l’installation de stockage d’énergie solaire regroupés de Google et dְ’Intersect Power au Texas. Comme l’Alberta est riche en ressources renouvelables, des initiatives semblables devraient voir le jour, d’autant plus que la nature des réformes du marché de l’électricité est maintenant claire. Si la province n’offre pas la possibilité à l’énergie renouvelable de jouer un plus grand rôle, elle risque de prendre du retard par rapport à son objectif de devenir une destination de choix pour les centres de données, car la capacité de production d’électricité au gaz, à elle seule, ne sera pas suffisante pour répondre aux besoins énergétiques du secteur. De plus, un secteur des centres de données en plein essor en Alberta contribuerait grandement à l’ambition du Canada pour l’aménagement de centres de données d’IA souverains.

… Mais l’incertitude liée au conflit en Iran pèse

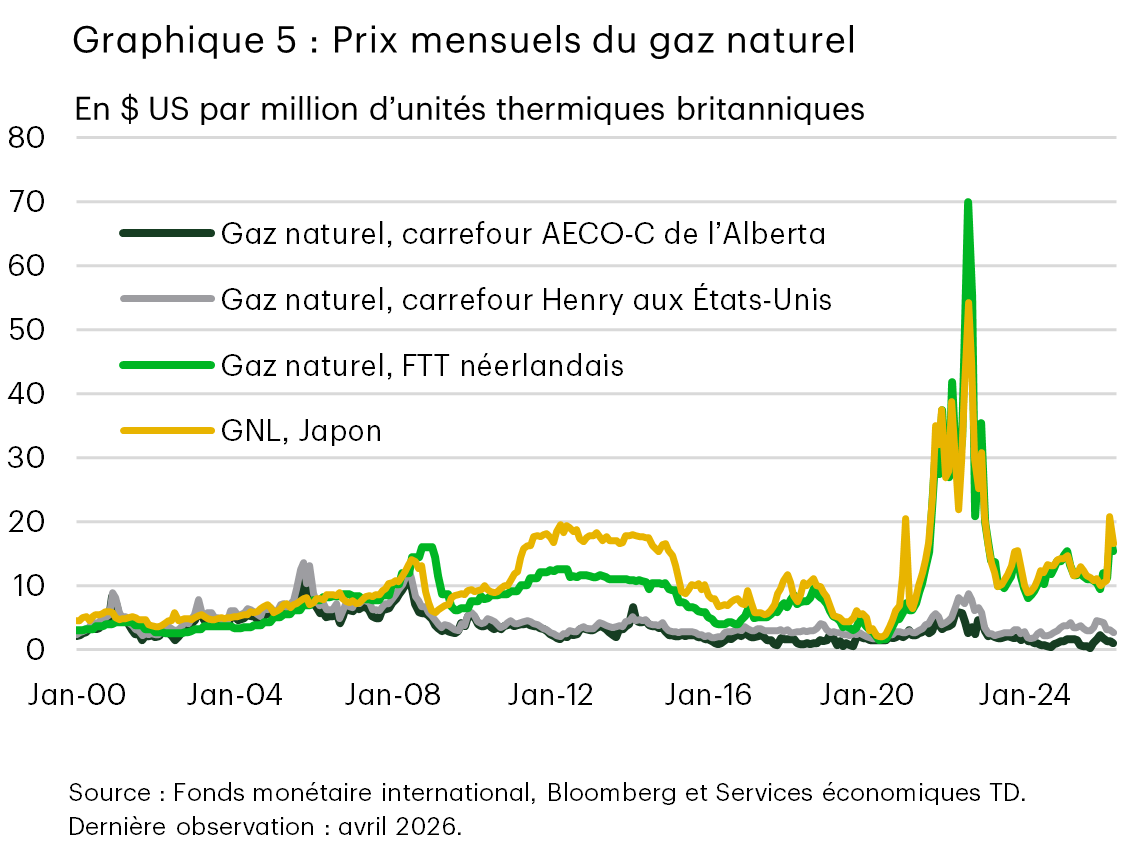

Le conflit en Iran n’a pas seulement perturbé l’approvisionnement en combustibles fossiles, il a également eu des répercussions sur l’approvisionnement en produits de base, lesquels font partie intégrante de la production de technologies à faibles émissions de carbone. La fermeture du détroit d’Ormuz a interrompu les exportations de gaz naturel liquéfié (GNL) en provenance du Qatar et des Émirats arabes unis, qui représentent environ un cinquième des exportations mondiales de GNL10. Cette situation a entraîné des hausses de prix importantes en Asie, la principale destinataire des exportations de GNL du Golfe, et en Europe (graphique 5). De plus, la réduction de l’approvisionnement en soufre en provenance des pays du Golfe, qui produisent près du quart de l’offre mondiale, a des répercussions sur la production de métaux, comme le cuivre et le nickel, dont le traitement nécessite de l’acide sulfurique. Le nickel est présent dans les éoliennes et les batteries, tandis que le cuivre est essentiel pour toutes les technologies de production, bien que les éoliennes et les panneaux solaires aient besoin d’un plus grand apport par mégawatt de capacité. De plus, les pays du Golfe sont les plus grands producteurs d’aluminium primaire11, qui est également critique pour de nombreuses technologies à faibles émissions de carbone, notamment les éoliennes et les batteries, mais plus encore pour les panneaux solaires.

Si le nouvel accord-cadre de paix annoncé entre les États-Unis et l’Iran promet la réouverture du détroit d’Ormuz, il faudra plusieurs mois, voire plus, pour que les flux d’approvisionnement reviennent à leurs niveaux d’avant-guerre. Cela suppose, bien sûr, que l’accord mène à une paix durable et ne se désagrège pas si les parties ne parviennent pas à un compromis sur certaines des questions complexes restant à négocier. À ce stade, la hausse des prix du gaz naturel demeure inférieure à celle observée au début de la guerre entre la Russie et l’Ukraine en 2022 (graphique 5). La hausse des prix du gaz naturel en 2022 a accru le coût actualisé de l’énergie pour les nouvelles centrales au gaz cette année-là (de 23 %), bien que ce coût ait diminué l’année suivante avec la baisse des prix des combustibles. Une perturbation prolongée des chaînes d’approvisionnement en minéraux critiques pourrait également entraîner une hausse des coûts d’investissement des énergies renouvelables et du stockage sur réseau.

Conclusion

Les efforts déployés par l’Alberta pour devenir une plaque tournante nord-américaine pour les centres de données d’IA se heurtent à de graves contraintes d’approvisionnement en électricité. Par ailleurs, les goulots d’étranglement dus à la pénurie de turbines à gaz et la hausse des coûts en capital risquent d’entraîner des retards dans l’expansion de la production d’électricité alimentée au gaz. Cette situation crée une occasion pour l’énergie renouvelable couplée au stockage de soutenir la croissance des centres de données dans le cadre du modèle « Bring your own generation » (apportez votre propre production) de la province. Il sera essentiel pour l’Alberta d’accroître le rôle de l’énergie renouvelable si elle veut réaliser ses ambitions, car il est peu probable que la capacité de production d’électricité au gaz, à elle seule, soit suffisante pour répondre aux besoins dans les délais requis. Toutefois, l’incertitude entourant l’économie des projets énergétiques devrait persister pendant un certain temps, car les perturbations des chaînes d’approvisionnement en gaz naturel et en minéraux critiques causées par la fermeture du détroit d’Ormuz mettront mois à se résorber, en supposant que le nouvel accord entre les États-Unis et l’Iran mène à une paix durable.

Notes en fin

- Gouvernement de l’Alberta, Alberta’s AI Data Centre Strategy: Powering the future of artificial intelligence, 4 décembre 2024.

- Cabinet du premier ministre, Le Canada et l’Alberta concluent un accord visant à diversifier nos exportations, à réduire les émissions et à bâtir une économie plus forte, 15 mai 2026.

- Anna Flávia Rochas, Power developers adapt gas turbine strategies to mitigate tight supply, Reuters, 2 mars 2026.

- Kevin Clark, Long lead times are dooming some proposed gas plant projects, Power Engineering, 20 février 2025.

- BloombergNEF, Sustainable Energy in America 2026 Factbook: Tracking Market & Policy Trends.

- GE Vernova, Conférence téléphonique sur les résultats au premier trimestre de 2026, 22 avril 2026.

- Business Renewables Centre-Canada, données de Deal Tracker.

- Alberta Electric System Operator, 2025 Annual Market Statistics, 11 mars 2026.

- BloombergNEF, Battery Storage Costs Hit Record Lows as Costs of Other Clean Power Technologies Increased, 18 février 2026.

- Energy Institute, 2025 Statistical Review of World Energy Data, 26 juin 2025.

- The International Aluminium Institute, données sur la production d’aluminium primaire.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: