Faits saillants

- Au Canada, les dépenses des ménages demeurent plus équitablement réparties entre les groupes de revenu qu’aux États-Unis, où elles dépendent de plus en plus des ménages à revenu plus élevé.

- La reprise des dépenses discrétionnaires a également été généralisée, ce qui donne à penser que la politique monétaire a joué un rôle plus important au Canada.

- Cette distribution plus uniforme des dépenses réduit le risque de baisse en cas d’essoufflement des marchés boursiers, ce qui rend la croissance du Canada moins tributaire des ménages à revenu élevé que celle des États-Unis.

Les cours boursiers historiquement élevés ont soulevé des interrogations à savoir si la vigueur récente des dépenses de consommation est stimulée ou non par un accroissement de la richesse au sein des ménages à revenu élevé. Les économistes appellent ce phénomène l’« effet de richesse ». Certains économistes américains ont récemment soutenu que la croissance des dépenses aux États-Unis repose aujourd’hui fortement sur les ménages aux revenus les plus élevés. Au Canada, en revanche, la vigueur récente des dépenses de consommation a été plus généralisée, s’étalant dans l’ensemble des groupes de revenu.

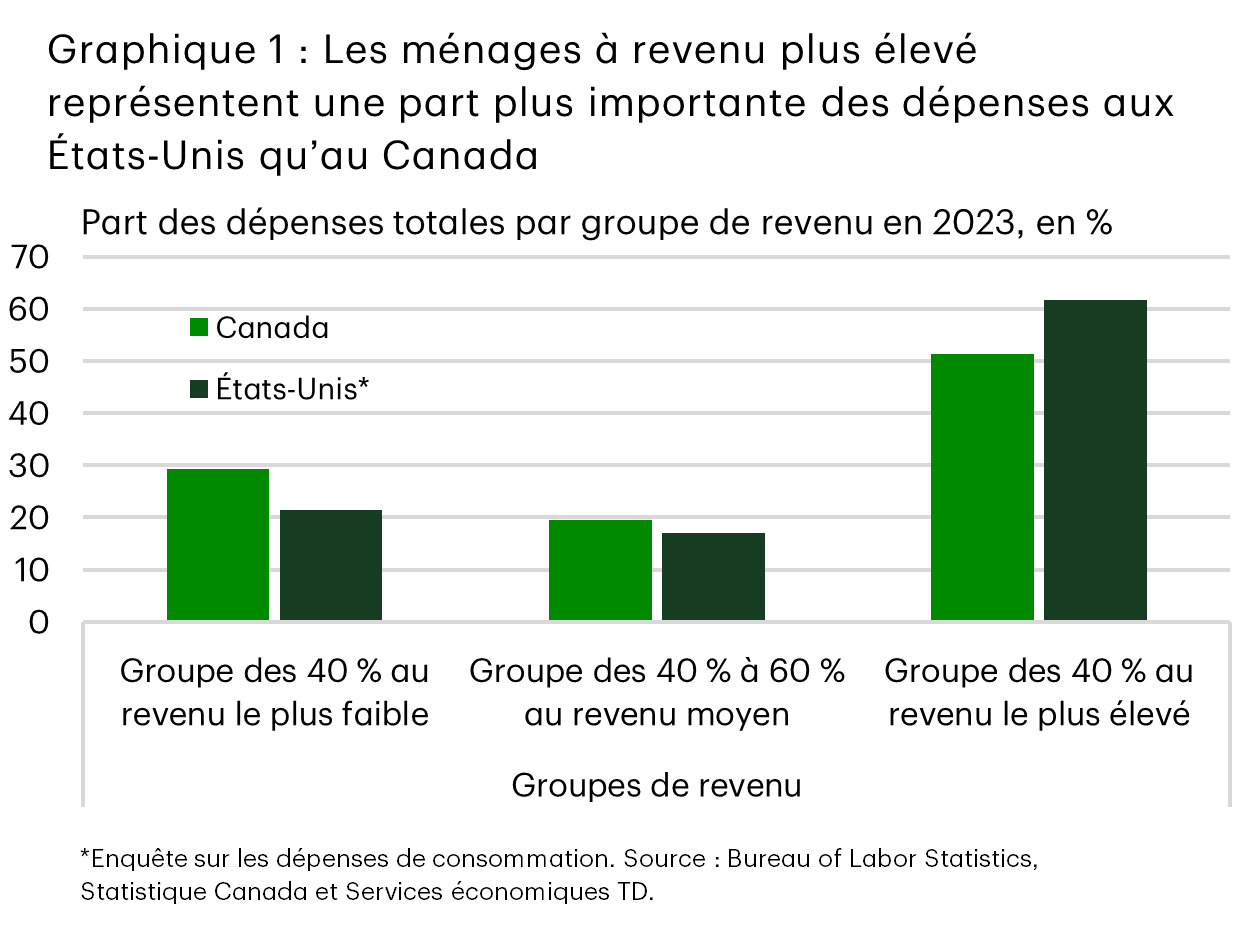

Pour poser le contexte, il convient de rappeler que chez nos voisins du Sud, les plus riches représentent depuis longtemps une part plus importante des dépenses personnelles. D’après une enquête sur les dépenses de consommation du Bureau of Labor Statistics, les 40 % de la population au revenu le plus élevé représentaient 61 % de l’ensemble des dépenses aux États-Unis en 2023, contre 51 % au Canada (graphique 1). Des estimations plus récentes des économistes de Moody’s indiquent que l’écart serait encore plus important1. En tirant parti des données sur les comptes financiers, les économistes de Moody’s calculent les dépenses personnelles, qui constituent une mesure plus large englobant implicitement l’équivalent loyer des propriétaires, les transferts sociaux en nature, les dons et les paiements d’intérêts non hypothécaires. Selon ce calcul, les 40 % des personnes qui gagnent le plus représentaient 80 % des dépenses aux États-Unis au deuxième trimestre de 2025. Autrement dit, la consommation aux États-Unis est de plus en plus stimulée par les ménages au revenu le plus élevé, et la croissance est soutenue par l’augmentation des prix des actifs.

La situation est différente au Canada. Le tableau Comptes économiques répartis pour le secteur des ménages du deuxième trimestre de 2025 de Statistique Canada montre une répartition des dépenses de consommation finale des ménages plus uniforme entre les groupes de revenu. Les 40 % des ménages au revenu le plus élevé représentaient 53 % des dépenses totales des ménages au deuxième trimestre de 2025. Plus semblable à la méthodologie de Moody’s, une mesure élargie de la consommation, qui comprend les services reçus en nature, mais exclut les paiements d’intérêts non hypothécaires et les dons, estime leur contribution à 49,2 %. La part du total des dépenses imputable aux groupes au revenu moyen et faible serait donc plus importante.

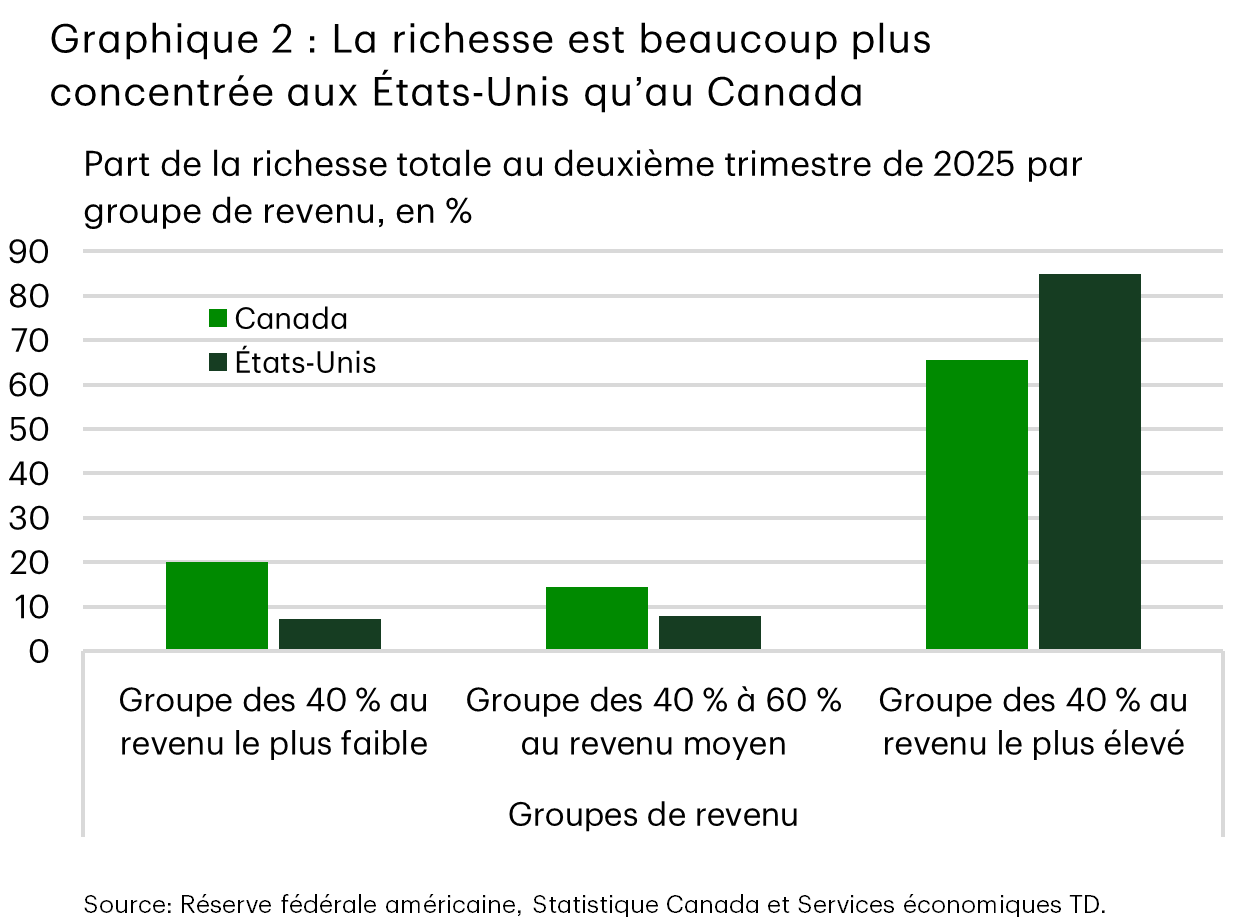

En outre, les deux pays présentent des différences notables en ce qui concerne la répartition de la richesse, qui impliquent un effet de richesse moins disparate au Canada. Aux États-Unis, la richesse demeure beaucoup plus concentrée : les 40 % les mieux nantis de la population détenaient environ 85 % de la richesse totale au deuxième trimestre de 2025, contre 66 % au Canada (graphique 2). Dans les deux pays, la croissance du patrimoine sur 12 mois a été plus substantielle chez les ménages à revenu élevé : les 40 % les plus riches ont vu leur richesse augmenter près de deux fois plus rapidement que les groupes à revenu faible et moyen. Aux États-Unis, cette concentration s’est répercutée sur la consommation, la croissance des dépenses du segment au revenu le plus élevé ayant surpassé celle des autres groupes, selon les estimations de Moody’s. En revanche, au Canada, une dynamique de richesse semblable n’a pas produit la même divergence comportementale : en dépit de l’accroissement plus rapide du patrimoine des mieux nantis, les dépenses ont augmenté à un rythme à peu près égal dans l’ensemble des groupes de revenu.

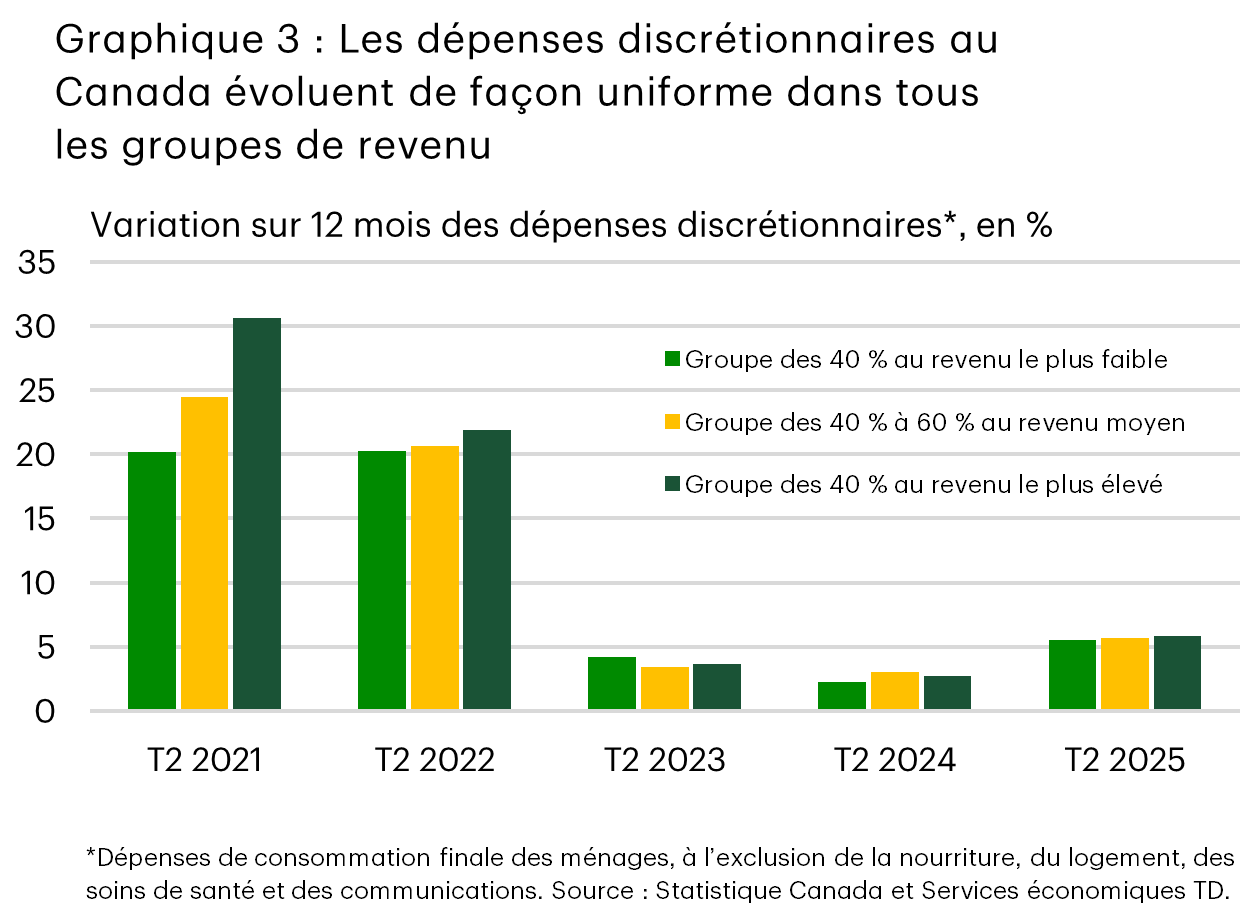

Lorsqu’on analyse de plus près les dépenses du Canada par catégorie, en isolant les dépenses discrétionnaires qui indiquent habituellement un effet de richesse, les données montrent toujours une répartition relativement égale des dépenses entre les différents groupes de revenu. Le graphique 3, qui illustre la croissance au deuxième trimestre pour les cinq dernières années, donne à penser que les dépenses ont été plus largement influencées par la politique monétaire que par les gains d’actifs.

Voyons cela de plus près. Les dépenses discrétionnaires, qui dans notre ventilation comprennent également le transport et les services financiers (des catégories qui chevauchent les dépenses essentielles et cycliques), ont bondi en 2021 lorsque l’économie a rouvert et que les taux d’intérêt ont atteint des creux records. Les 40 % de ménages les plus riches ont enregistré une croissance dépassant d’environ 10 points de pourcentage celle des 40 % les moins fortunés. En 2022, cette croissance des dépenses discrétionnaires s’est grandement uniformisée, atteignant environ 20 % sur 12 mois. Elle est ensuite descendue sous la barre des 5 % en 2023-2024, en raison de la hausse des coûts d’emprunt. Cette baisse n’a pas uniquement concerné les ménages à faible revenu, le groupe des 40 % les plus riches ayant suivi la même tendance.

Le rebond de 2025 pourrait être en partie attribuable à un nouvel effet de richesse, mais le fait que les dépenses ont augmenté dans tous les groupes de revenu donne à penser que les répercussions décalées de la politique monétaire – et possiblement l’apaisement des tensions commerciales – ont joué un rôle au moins aussi important que les gains d’actifs. Un autre facteur courant stimulant les dépenses des ménages, soit la croissance des revenus, a probablement joué un rôle limité, car elle a ralenti dans tous les groupes par rapport à l’an dernier et n’a pas été plus marquée pour les groupes à revenu élevé.

Conclusion

La hausse des dépenses de consommation au Canada au deuxième trimestre a aidé à protéger l’économie contre le ralentissement causé par les tensions commerciales. Le tableau Comptes économiques répartis pour le secteur des ménages de Statistique Canada montre que les ménages de tous les groupes de revenu ont activement contribué à cette résilience, qu’elle ait été soutenue par la politique monétaire ou par un léger effet de richesse.

L’accélération récente des dépenses discrétionnaires a également été généralisée, ce qui va à l’encontre de la théorie selon laquelle les ménages au revenu le plus élevé représentent une part plus élevée des dépenses, comme cela est le cas au sud de la frontière. Cette distribution plus égale des dépenses sous-entend un risque de baisse moindre en cas de fléchissement des marchés boursiers. Cela ne met pas les Canadiens entièrement à l’abri, car le ratio élevé d’amortissement de la dette reste contraignant, mais cela signifie que la croissance est moins tributaire des dépenses des ménages à revenu élevé qu’aux États-Unis.

Notes de fin

- Estimates of Personal Savings, Personal Outlays and Excess Savings by Demographic Group, Moody’s, mars 2025. https://www.economy.com/getfile?q=8D6D0EAF-E677-4FDA-988D-60C0E9D34A8B&app=download.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: