Faits saillants

- Le Canada et la Chine ont récemment noué un partenariat stratégique à deux volets. Les réductions tarifaires offriront un soutien immédiat au commerce canadien, tandis que les avantages découlant des investissements étrangers se feront sentir plus lentement au fil du temps.

- Les investissements directs chinois au Canada pourraient atteindre environ 90 à 100 milliards de dollars au cours des cinq prochaines années. Cette projection comprend des investissements cumulatifs de 15 milliards de dollars à 25 milliards de dollars au-delà d’un scénario dans lequel aucun accord n’a été conclu.

- La dynamique d’investissement devrait demeurer la plus forte dans le secteur canadien du pétrole et du gaz, tandis que les investissements dans les véhicules électriques, l’agroalimentaire et les technologies commenceront à prendre de l’ampleur. Les investissements dans les secteurs sensibles comme ceux des minéraux critiques, de l’intelligence artificielle et des télécommunications resteront étroitement limités par la Loi sur Investissement Canada.

- Un engagement plus approfondi avec la Chine a créé des frictions avec les États-Unis alors que la renégociation de l’Accord Canada–États-Unis–Mexique (ACEUM) approche, ce qui renforce les limites quant à la mesure dans laquelle le Canada peut élargir ses liens commerciaux et d’investissement.

Le Canada et la Chine ont récemment établi la Feuille de route sur la coopération économique et commerciale, qui laisse entrevoir un changement de cap dans la stratégie économique en vue d’un engagement accru entre les deux pays. Le titre du nouvel accord est transparent et vise à atténuer les barrières commerciales entre les deux pays. D’ici le 1er mars, le Canada réduira le taux tarifaire de 100 % sur les véhicules électriques chinois pour le porter à un taux de la nation la plus favorisée de 6,1 %, tout en mettant en œuvre un quota annuel d’importation de 49 000 véhicules (qui passera à 70 000 véhicules d’ici 2030). En contrepartie, la Chine abaissera les droits de douane sur les exportations agricoles canadiennes, y compris sur les graines de canola, qui passeront d’environ 84 % à 15 %, et éliminera ou réduira les droits de douane sur les produits comme le homard, les pois, le crabe et le tourteau de canola.

À court terme, cela pourrait alléger quelque peu la pression sur l’activité commerciale canadienne dans son ensemble, tout en soutenant les efforts du pays pour étendre la rotation de ses exportations au-delà des frontières nord-américaines. En effet, les droits de douane chinois ont eu des répercussions importantes sur les exportations de produits de canola canadiens, qui étaient en baisse de plus de 50 % depuis le début de l’année en date d’octobre 2025. D’autres produits assujettis à des droits de douane, comme les fruits de mer, le porc et les pois, ont également vu leurs exportations diminuer de 10 % à 30 % depuis le début de l’année. La structure tarifaire révisée offre un répit pour le commerce agricole, et on s’attend à ce que le Canada récupère une partie, mais pas la totalité, des exportations perdues en 2026. En ce qui concerne les véhicules électriques, les quotas d’importation actuels signifient que les importations de véhicules électriques ne représenteront que 3 % des ventes totales d’automobiles, avec une légère augmentation à mesure que les limites de quota augmenteront au cours des prochaines années. Bien que les voitures Tesla continuent de dominer les importations de véhicules électriques en vertu du quota, plusieurs fabricants chinois de véhicules électriques montrent de l’intérêt à l’égard du marché canadien.

C’est dans les paramètres d’investissement du nouvel accord que les choses deviennent moins claires. Les deux pays ont signé conjointement un protocole d’entente visant à stimuler les investissements bilatéraux dans des domaines comme l’énergie (renouvelable et non renouvelable), les technologies propres, l’agriculture et l’alimentation, ainsi que dans les secteurs de la consommation et des technologies. Ce protocole d’entente ne constitue pas un traité d’investissement contraignant; il ne fait que s’appuyer sur des structures existantes sans précisément décrire de quotas d’investissement ou de garanties de financement. Et contrairement aux composantes commerciales de cet accord, l’effet net des investissements pourrait prendre plusieurs années à se concrétiser pleinement. Si le Canada et la Chine parviennent à recalibrer conjointement leurs intérêts économiques, nous considérons les capitaux chinois entrants comme un élément de plus en plus important du plan global du Canada visant à catalyser 500 milliards de dollars en investissements privés au cours des cinq prochaines années.

Contexte d’investissement entre le Canada et la Chine

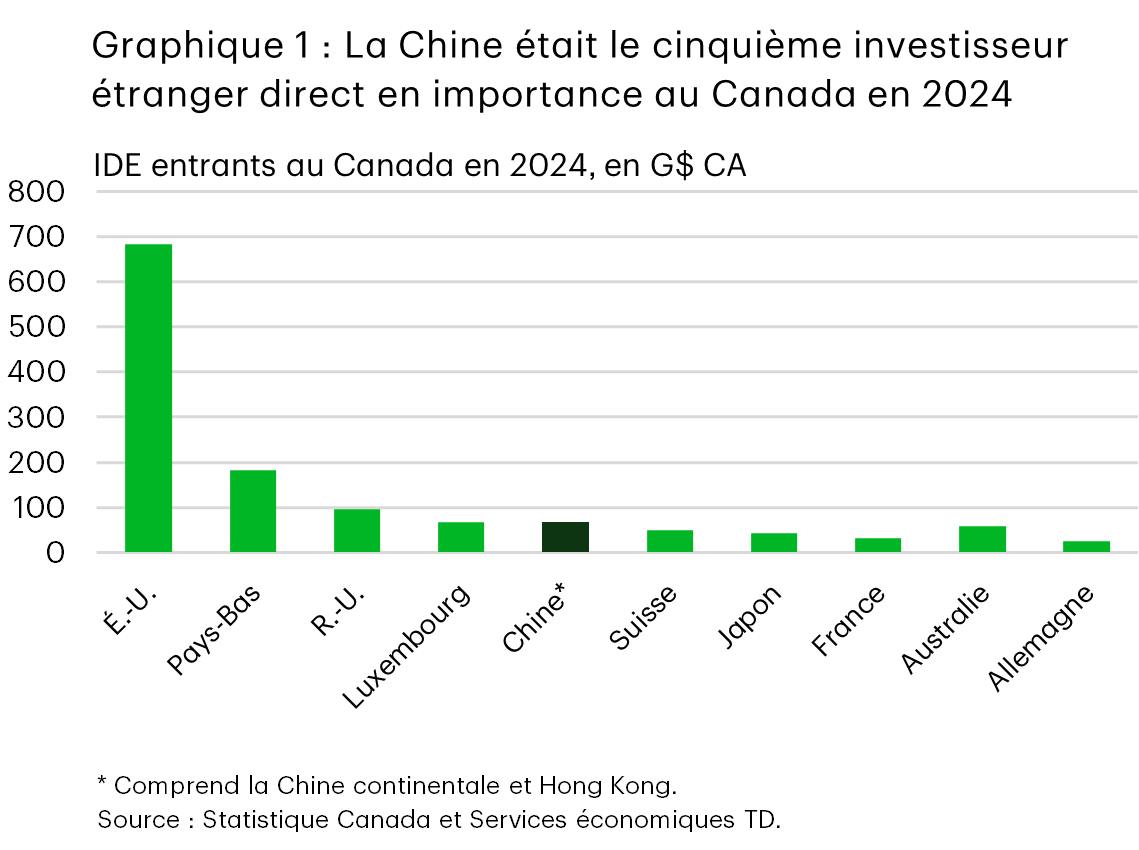

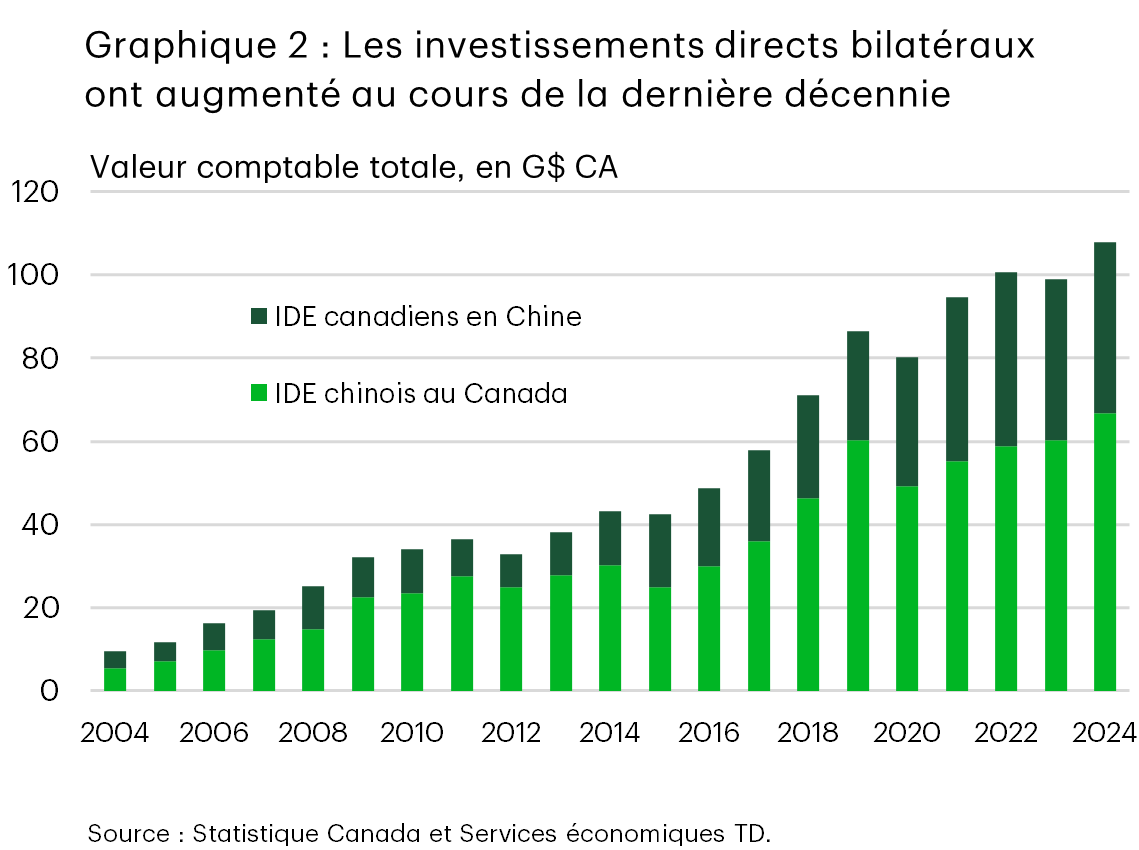

Historiquement, le Canada et la Chine ont maintenu un important partenariat d’investissement. En 2024, la Chine (y compris la Chine continentale et Hong Kong) se classait au cinquième rang des sources d’investissements directs étrangers (IDE) les plus importantes au Canada (graphique 1). De plus, les positions d’IDE bilatérales entre le Canada et la Chine ont atteint plus de 100 milliards de dollars en 2024, soit le niveau le plus élevé jamais enregistré et plus du double du niveau enregistré il y a dix ans (graphique 2). Sur le plan de la composition, les IDE canadiens en Chine représentent environ 40 milliards de dollars de la position d’IDE cumulative, tandis que les flux d’IDE chinois représentent les 65 milliards de dollars restants.

Malgré ces niveaux d’investissement records, le rythme de croissance des investissements bilatéraux, en particulier celui des IDE chinois au Canada, a ralenti depuis 2019. Ce ralentissement reflète à la fois des tensions politiques, une surveillance réglementaire accrue au Canada, des contrôles des capitaux en Chine et des perturbations liées à la pandémie. Ce partenariat commercial arrive à un moment opportun, car il permet aux deux pays de redresser leurs relations économiques à un moment où s’intensifient les efforts de diversification sur les marchés mondiaux.

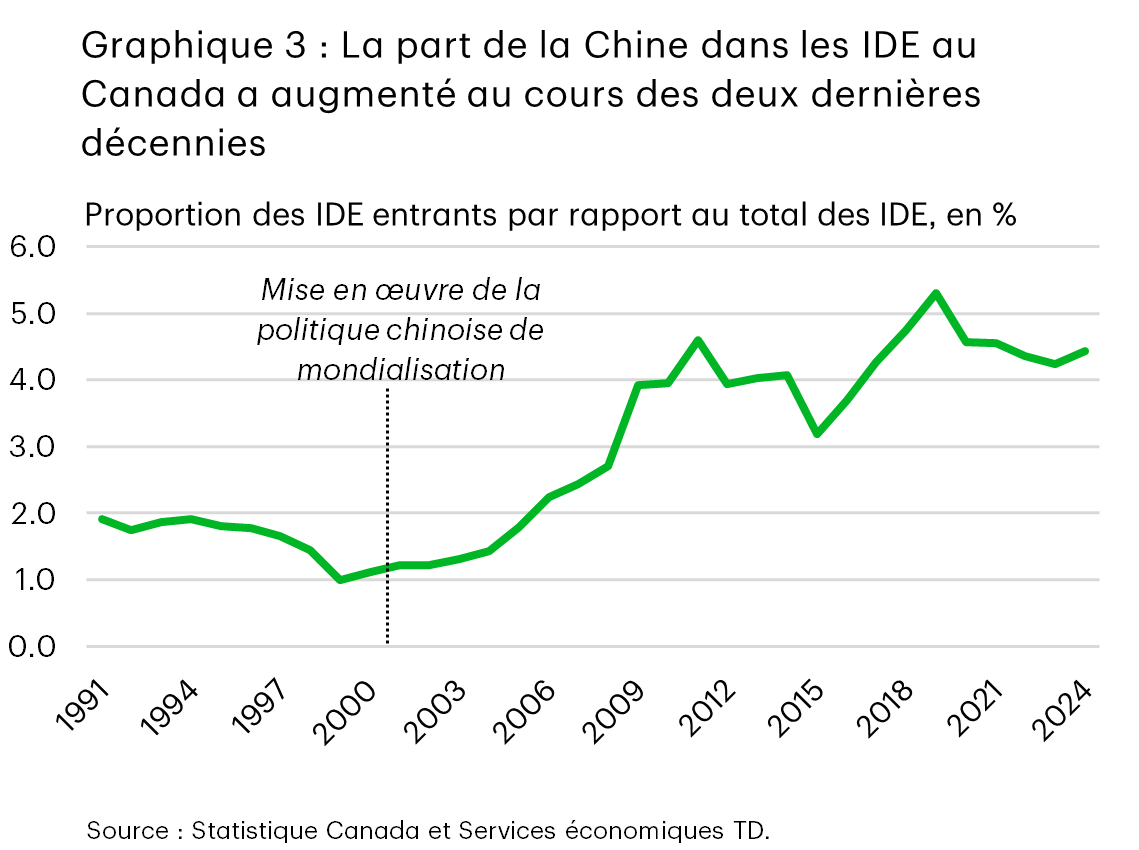

Déterminer le potentiel de hausse des investissements futurs est une question clé. On peut regarder le début des années 2000 pour avoir une idée du comportement des flux d’investissement en réaction à certains changements structurels, politiques et stratégiques. Au début du siècle, la Chine a adopté une politique de mondialisation, qui a activement encouragé les sociétés chinoises à investir à l’étranger. Le Canada était considéré comme un bon candidat pour l’investissement, car à l’époque, les investisseurs chinois recherchaient principalement des pays riches en ressources naturelles. Par conséquent, la part des IDE entrants au Canada en provenance de la Chine a grimpé, passant de 1,5 % en 2004 à plus de 4 % dans les années qui ont suivi le lancement de la politique. Cette part finirait par dépasser 5 % en 2019, avant de se stabiliser à environ 4,5 % au cours des dernières années (graphique 3).

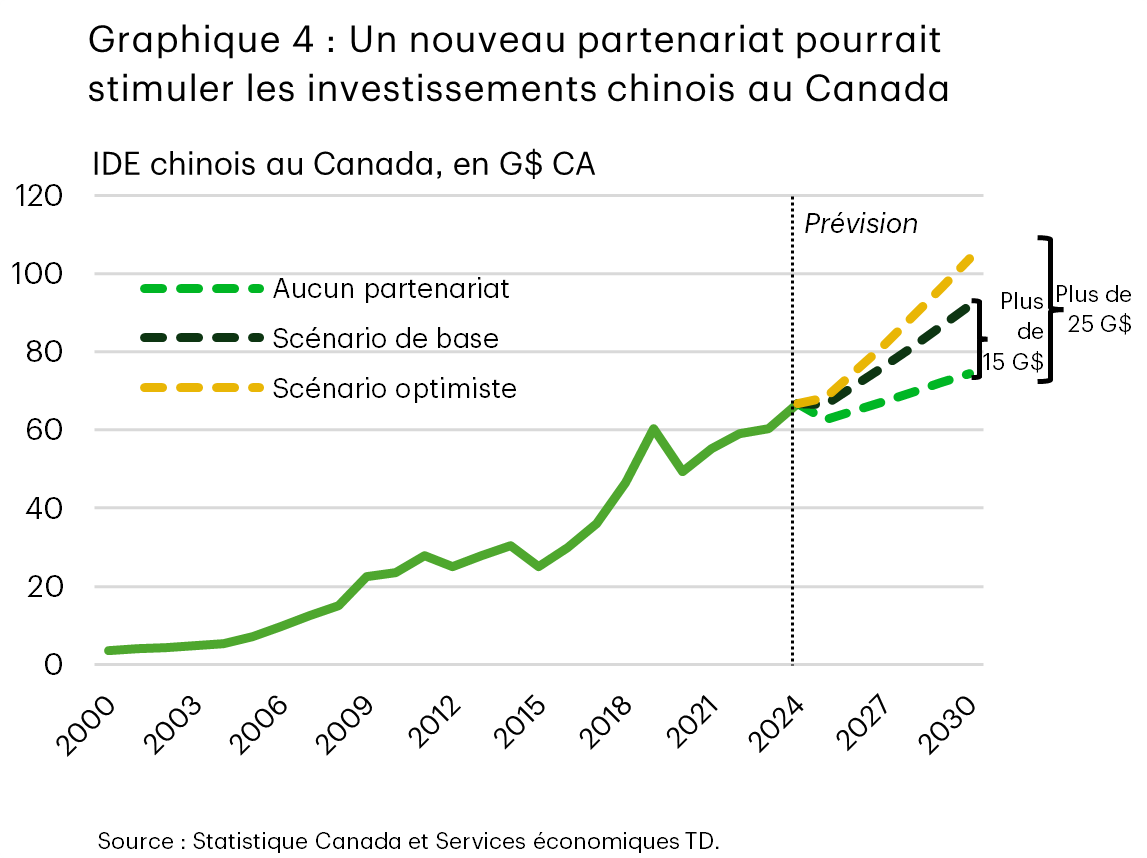

Bien que le partenariat d’aujourd’hui ne soit peut-être pas aussi transformateur que les changements de politique d’il y a deux décennies, la Chine pourrait régulièrement assumer une part plus importante des nouveaux investissements au Canada au cours des prochaines années. En supposant que les IDE totaux au Canada augmentent à un taux interne de 5 % par année, il est raisonnable de prévoir que les investissements chinois ajoutent cumulativement 15 milliards de dollars (au cours des cinq prochaines années) de plus à ce qui se produirait probablement sans la conclusion d’un nouveau partenariat (graphique 4). Dans ce scénario de base, la part de la Chine dans l’ensemble des IDE au Canada devrait régulièrement s’établir à 5,3 %, atteignant son sommet de 2019. Un scénario plus optimiste, mais non improbable, en est un dans lequel la croissance des IDE chinois au Canada dépasse largement celle d’autres pays, ce qui se traduirait par des investissements excédentaires de plus de 25 milliards de dollars au cours des cinq prochaines années, soit l’équivalent de 6 % de tous les IDE au Canada. Dans l’ensemble, nous estimons que la position d’IDE chinoise dans cinq ans se situera entre 90 et 100 milliards de dollars, contre environ 1,7 milliard de dollars pour l’ensemble des IDE au Canada.

Où l’argent pourrait-il aller?

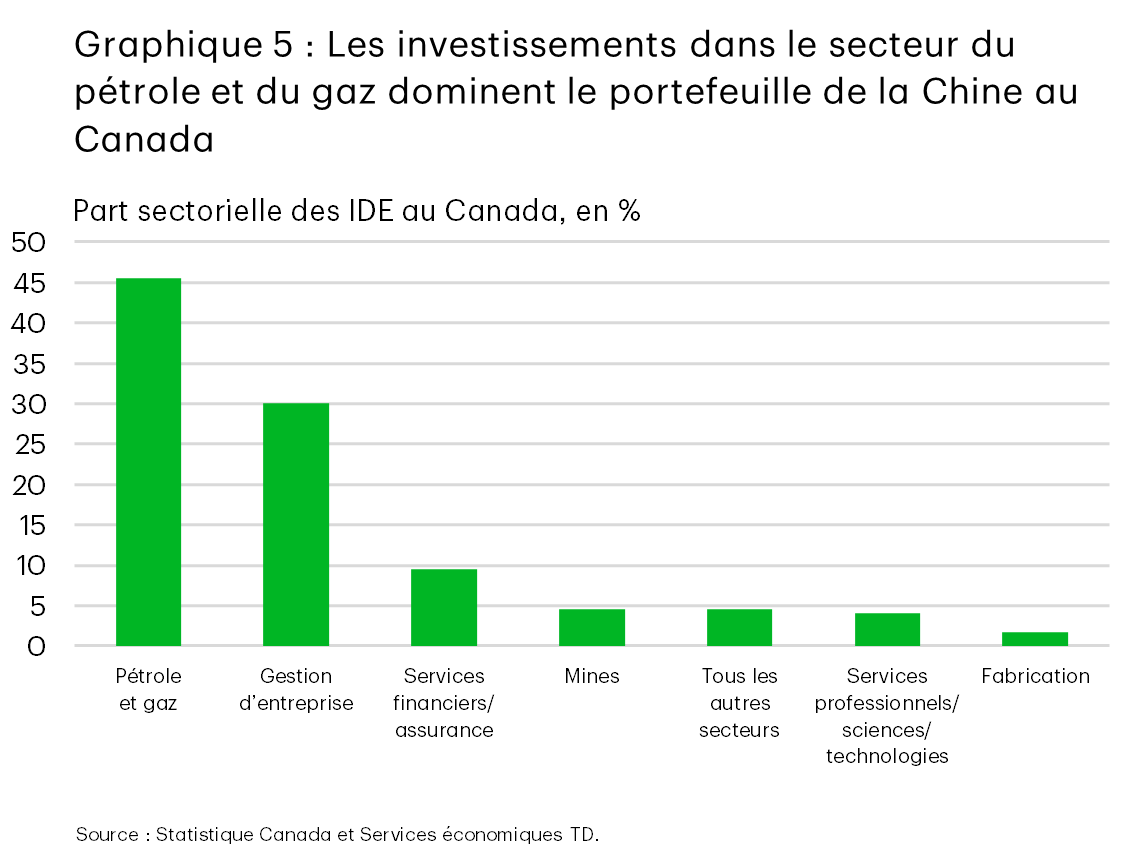

Le secteur canadien de l’énergie, en particulier le segment du pétrole et du gaz, constitue la pierre angulaire des intérêts chinois en IDE au Canada (graphique 5). Les liens existants donnent à penser que les investissements chinois dans le pétrole et le gaz naturel liquéfié devraient demeurer robustes et croître de façon constante au cours des prochaines années. Le rôle du Canada en tant que fournisseur d’énergie à l’Asie (y compris à la Chine) s’est accru avec la construction de nouvelles infrastructures, comme le Projet d’agrandissement du réseau de Trans Mountain (TMX), qui a permis d’accroître les exportations vers les marchés chinois. De plus, PetroChina détient déjà une part de 15 % dans LNG Canada, et le projet de phase 2 de LNG Canada récemment accéléré par le Bureau des grands projets offre une nouvelle voie d’investissement attrayante. D’autres occasions intéressantes comprennent les sables bitumineux, le raffinage et les technologies émergentes d’énergie à faibles émissions de carbone.

L’un des nouveaux domaines d’intérêt des sociétés chinoises faisant preuve de dynamisme est le secteur de l’automobile et des véhicules électriques. En limitant les droits de douane sur les véhicules électriques au taux de la nation la plus favorisée, le Canada fait preuve de prudence dans sa volonté d’ouvrir ses marchés aux fabricants chinois de véhicules électriques, en investissant potentiellement dans des installations manufacturières, de fabrication de batteries et liées à la chaîne d’approvisionnement. Et on voit que les choses commencent à bouger. Chery Automobile Co., un fabricant automobile chinois, a récemment indiqué qu’il se préparait à intégrer le marché canadien des véhicules électriques, et qu’il prévoyait d’ouvrir des bureaux et de mettre sur pied des activités de ventes complètes au Canada. De même, Ottawa encourage les investissements chinois dans les secteurs canadiens de la transformation des aliments, de la fabrication et de la recherche agricole. L’important secteur agricole canadien fait depuis longtemps l’objet d’un sous-investissement, ce qui rend les capitaux étrangers (y compris ceux provenant de la Chine) potentiellement plus attrayants.

Ailleurs, les secteurs techniques, des services financiers et de l’assurance et des services professionnels sont devenus des domaines de plus en plus prioritaires pour les investisseurs chinois, alors que la Chine se diversifie au-delà des ressources naturelles. Du côté des services financiers et de l’assurance, cela pourrait comprendre des acquisitions de participations dans des institutions financières, des gestionnaires d’actifs ou des sociétés de technologie financière, ainsi que des partenariats dans le secteur des services professionnels. Du côté des technologies, on observe un intérêt croissant pour les investissements dans les segments à valeur plus élevée axés sur l’innovation, comme les technologies liées aux véhicules électriques et la fabrication de pointe.

Les nouveaux investissements ne se feront pas aux dépens de la diligence raisonnable

La Loi sur Investissement Canada (LIC) régit tous les IDE au Canada et ses règles complètes s’appliqueront toujours à la Chine, peu importe les récents accords. Le niveau de rigueur de l’examen des investissements potentiels varie. La plupart des investissements n’exigent qu’un simple avis, sans approbation officielle. Les acquisitions importantes de contrôle (au-dessus des seuils) doivent être préapprouvées en déterminant si l’investissement est à l’« avantage net » du Canada. Enfin, tout investissement, quelle que soit sa taille, peut être examiné en cas de préoccupation liée à la sécurité nationale.

En vertu de la LIC, aucun pays ne fait l’objet d’un refus catégorique d’investir, mais la Chine a historiquement fait l’objet d’une surveillance accrue à l’égard de certains investissements en raison de préoccupations liées à la sécurité nationale et à la concurrence. Par exemple, en 2022, le Canada a adopté une politique limitant dans les faits les investissements des sociétés d’État ou des sociétés influencées par l’État dans des secteurs sensibles comme les minéraux critiques, ce qui a touché la Chine de façon démesurée. Les investissements visés par la politique sont soit bloqués, soit autorisés seulement à titre exceptionnel. Toujours au cours des dernières années, un nombre disproportionné d’examens liés à la sécurité nationale en vertu de la LIC ont visé des investisseurs chinois. Parmi les principaux investissements chinois touchés par la LIC dans le passé, mentionnons la prise de contrôle bloquée d’Aecon en 2018 pour un montant de 1,5 milliard de dollars, la sortie forcée de China Mobile en 2021, l’achat bloqué de TMAC Resources d’une valeur de 230 millions de dollars, et le désinvestissement forcé de trois sociétés chinoises dans des sociétés canadiennes de lithium, entre autres.

La LIC ne sera pas réécrite en raison de cet accord, mais elle pourrait être appliquée différemment dans certaines circonstances. Un climat politique plus clément ouvrira la porte à un plus grand nombre d’approbations d’investissements chinois dans le secteur de la fabrication, les chaînes d’approvisionnement du secteur de l’automobile et les infrastructures énergétiques traditionnelles. Les instruments d’investissement comme les coentreprises ou les alliances stratégiques peuvent faire l’objet d’examens plus rapides. Des mécanismes de protection seront fermement mis en place dans des secteurs comme ceux des minéraux critiques, de l’intelligence artificielle, des télécommunications, de la défense et des plateformes à forte intensité de données, qui resteront probablement très restreints.

Autres facteurs à considérer : examen de l’ACEUM

Le nouveau partenariat stratégique du Canada avec la Chine a créé des frictions avec l’administration américaine alors que la renégociation de l’Accord Canada–États-Unis–Mexique (ACEUM) aura lieu plus tard cette année. Dans un message publié sur Truth Social, le président Trump a menacé d’imposer des droits de douane punitifs de 100 % sur les produits canadiens si le pays négocie un accord de libre-échange avec la Chine. Le premier ministre Carney s’est empressé de souligner que ce nouveau partenariat n’est pas un accord global de libre-échange et que le Canada ne vise pas à conclure une telle entente avec la Chine. De plus, lors d’une audience devant le U.S. Senate Banking Committee la semaine dernière, le secrétaire du Trésor, Scott Bessent, a déclaré que les États-Unis n’élimineraient pas les droits de douane sur les produits canadiens, même si le Canada éliminait ses propres droits de douane sur les produits américains. Pour expliquer sa prise de position, le secrétaire a cité le risque que le Canada devienne une porte d’entrée pour les véhicules électriques chinois sur le marché américain. À mesure que l’examen de l’ACEUM progressera, le Canada devra tenir compte des risques de baisse potentiels dans le cadre de sa relation commerciale avec les États-Unis, compte tenu de ses objectifs d’engagement plus approfondi avec la Chine et d’autres partenaires commerciaux.

Conclusion

Le cadre de coopération du Canada avec la Chine en matière d’économie et d’investissement oriente le Canada dans la bonne direction à l’échelle mondiale. L’accord devrait offrir un modeste soutien commercial à court terme, bien que des gains d’investissement importants puissent prendre plus de temps à se concrétiser. À moyen terme, la Chine occupera probablement une plus grande part des IDE au Canada, ce qui constitue un changement important alors que ce dernier cherche à attirer des flux de capitaux importants. Les chaînes d’approvisionnement liées au pétrole, au gaz naturel liquéfié et aux véhicules électriques se distinguent comme les plus susceptibles d’en profiter, tandis que les secteurs des minéraux critiques, de l’intelligence artificielle et à forte intensité de données demeurent étroitement restreints. La sensibilité accrue des États-Unis à l’approche de la renégociation de l’ACEUM renforce des limites claires quant à la mesure dans laquelle le Canada peut approfondir ses liens d’investissement avec la Chine.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: