Faits saillants

- Les exportations du Canada, en dollars, sont légèrement plus faibles depuis le début de l’année, mais les volumes des derniers mois ont fortement diminué, ce qui reflète le fait que les mesures de préparation visant à devancer les droits de douane se sont estompées.

- Les exportations vers les marchés autres que les États-Unis sont dominées par les gains importants au Royaume-Uni (principalement l’or), la Chine et certaines régions de l’Europe. Toutefois, ces hausses sont attribuables à un petit nombre de produits de base et ne compensent pas entièrement la baisse des livraisons des biens industriels aux États-Unis.

- Ce changement a départagé clairement les gagnants et les perdants régionaux, au profit des provinces productrices de produits de base, comme Terre-Neuve-et-Labrador, l’Alberta et la Saskatchewan, tout en soulignant que la diversification se limite essentiellement à vendre plus de produits aux partenaires actuels plutôt que de trouver de nouveaux partenaires d’exportation.

Les comportements d’exportation du Canada évoluent, car le pays cherche à diversifier ses partenaires commerciaux. Malgré la baisse des flux vers les États-Unis, l’Accord Canada–États-Unis–Mexique (ACEUM) protège encore la plupart des exportations en sol américain, offrant un accès en franchise de droits. Par ailleurs, les catégories de produits visées par les droits de douane sectoriels de l’article 232, comme l’acier et l’aluminium, pâtissent de la diminution considérable des flux. Au-delà des États-Unis, on observe une forte rotation vers les produits de base et les métaux précieux. L’évolution de la composition des exportations profite aux provinces productrices de produits de base, ajoutant un élément régional aux perspectives commerciales.

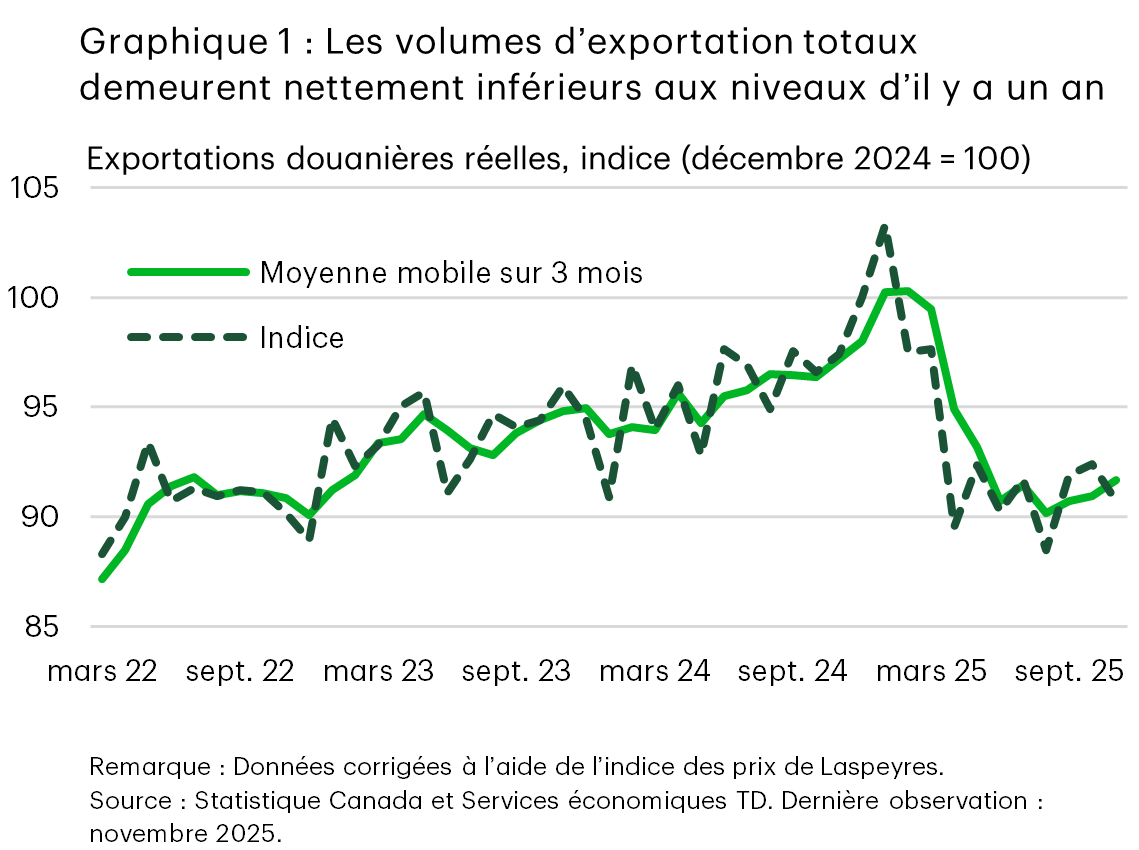

En novembre, les exportations totales du Canada ont reculé de 1,0 milliard de dollars (sur une base douanière) par rapport aux onze premiers mois de 2024 (-0,1 % sur 12 mois depuis le début de l’année). Toutefois, cela masque l’ampleur du choc, car la hausse des prix de l’or et la ruée des exportations vers les États-Unis plus tôt cette année pour devancer les droits de douane ont fait grimper le chiffre nominal depuis le début de l’année. En tenant compte des prix, les volumes ont reculé de 6,9 % sur 12 mois (graphique 1), ce qui est nettement inférieur à l’an dernier, malgré une certaine reprise dans les derniers mois. Cela donne à penser que l’empressement au début de l’année pour devancer les droits de douane américains s’est estompé et que la perte d’une partie de la demande de biens est probablement permanente.

Évolution des partenariats commerciaux

L’évolution des flux d’exportation est spectaculaire. En novembre, les exportations vers les États-Unis ont reculé de 25,1 milliards de dollars, même si la majeure partie (89 %) des biens traversant la frontière demeurent conformes à l’ACEUM et, par conséquent, exonérés de droits de douane. Sur 12 mois, les flux nominaux ont régressé de 15,0 %, atteignant des creux qui ne s’étaient pas vus depuis la fin de 2021 et le début de 2022.

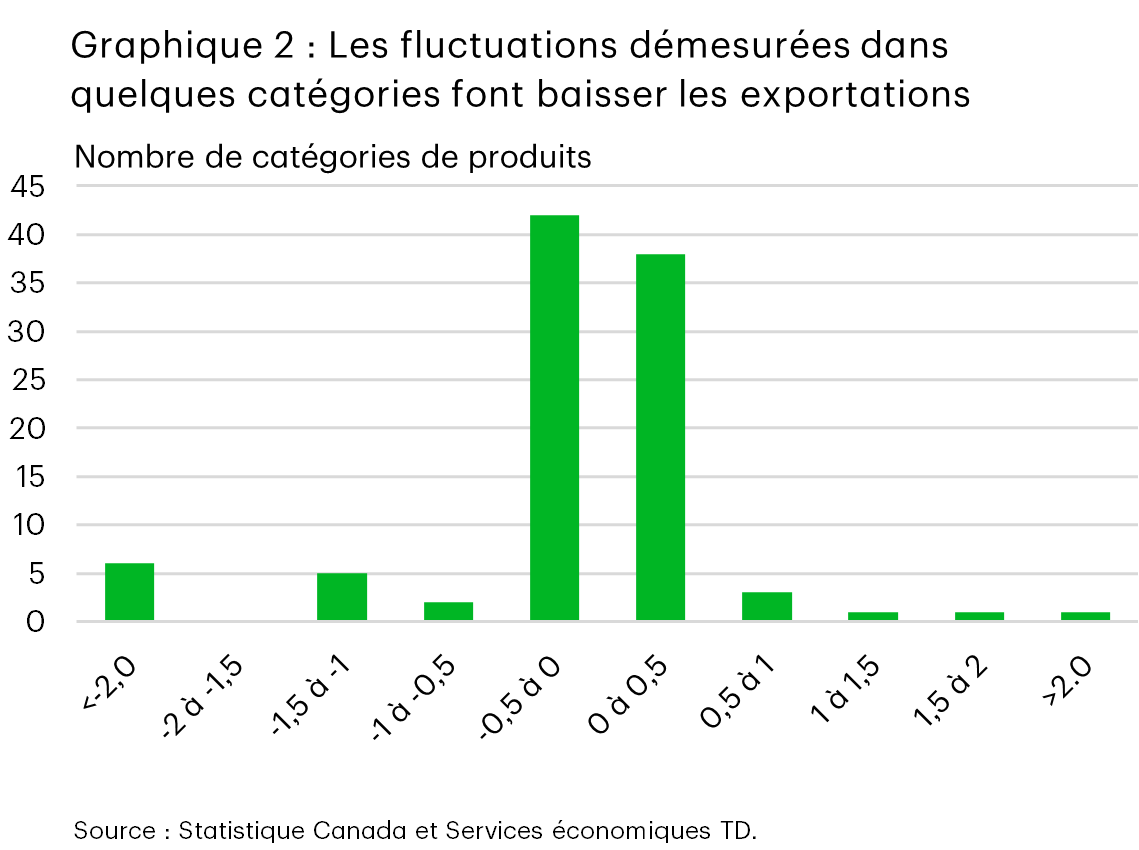

Le portrait par produit est plus nuancé. Grâce à la protection offerte par l’ACEUM, il n’est pas surprenant que de nombreuses catégories de produits affichent des pertes minimes, voire des gains directs. Toutefois, les baisses marquées d’un sous-ensemble de produits ont favorisé le repli global (graphique 2). Il est également possible que l’incertitude commerciale nuise aux échanges entre le Canada et les États-Unis pour les produits qui échappent aux droits de douane; une occasion d’améliorer le rendement en 2025 aura donc été ratée.

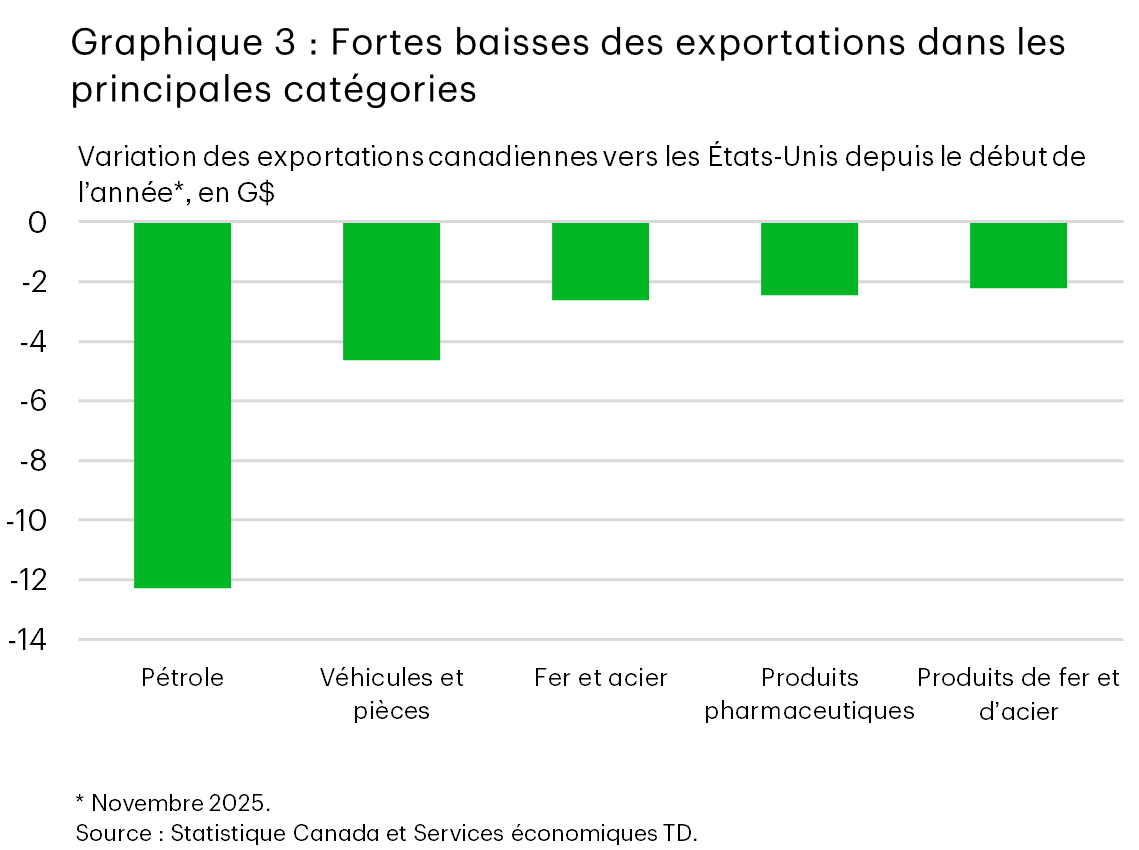

Une grande partie de l’influence démesurée de quelques produits est attribuable à la baisse des exportations de pétrole, dont les flux depuis le début de l’année ont diminué de 12,4 milliards de dollars, même si le phénomène est soutenu par les baisses de prix et les fermetures temporaires de raffineries. De plus, les catégories de biens visées par les droits de douane en vertu de l’article 232, comme les véhicules automobiles et leurs pièces (-7,0 % sur 12 mois depuis le début de l’année), et le fer, l’acier et leurs produits (environ 27,7 % sur 12 mois depuis le début de l’année), ont également enregistré des baisses importantes (graphique 3).

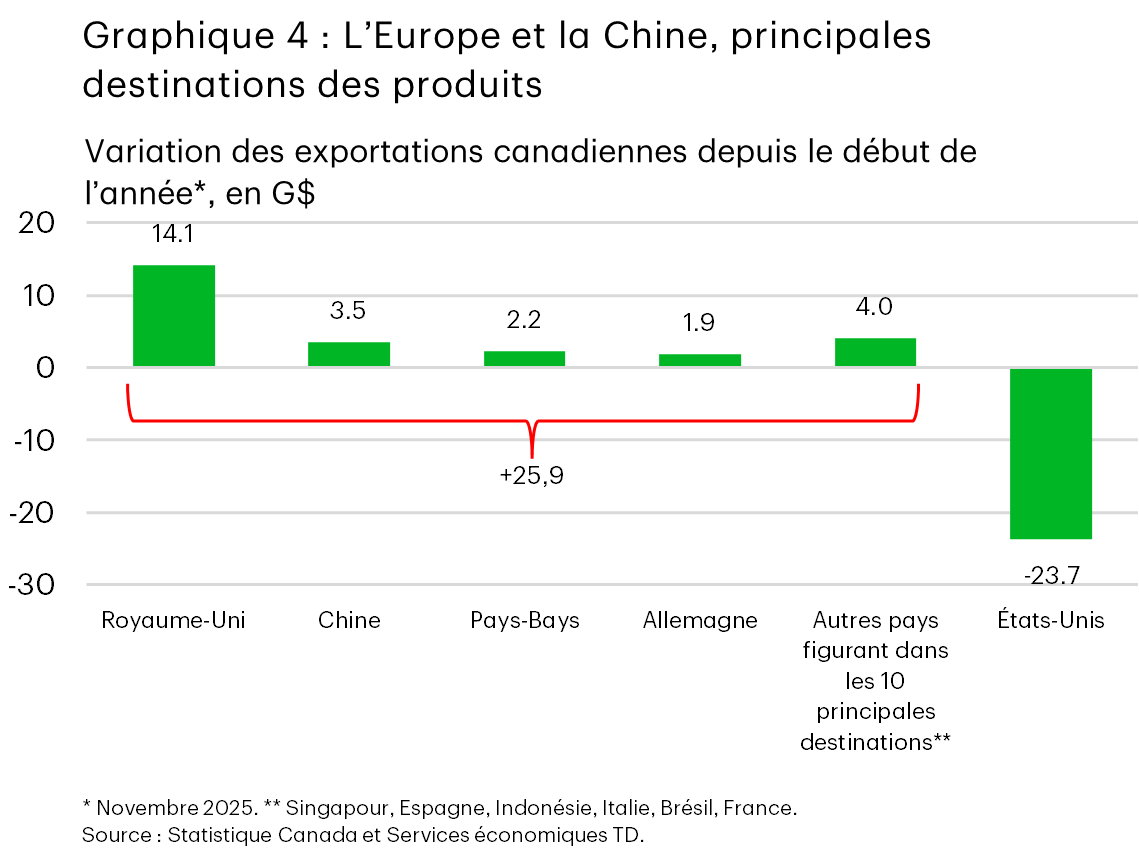

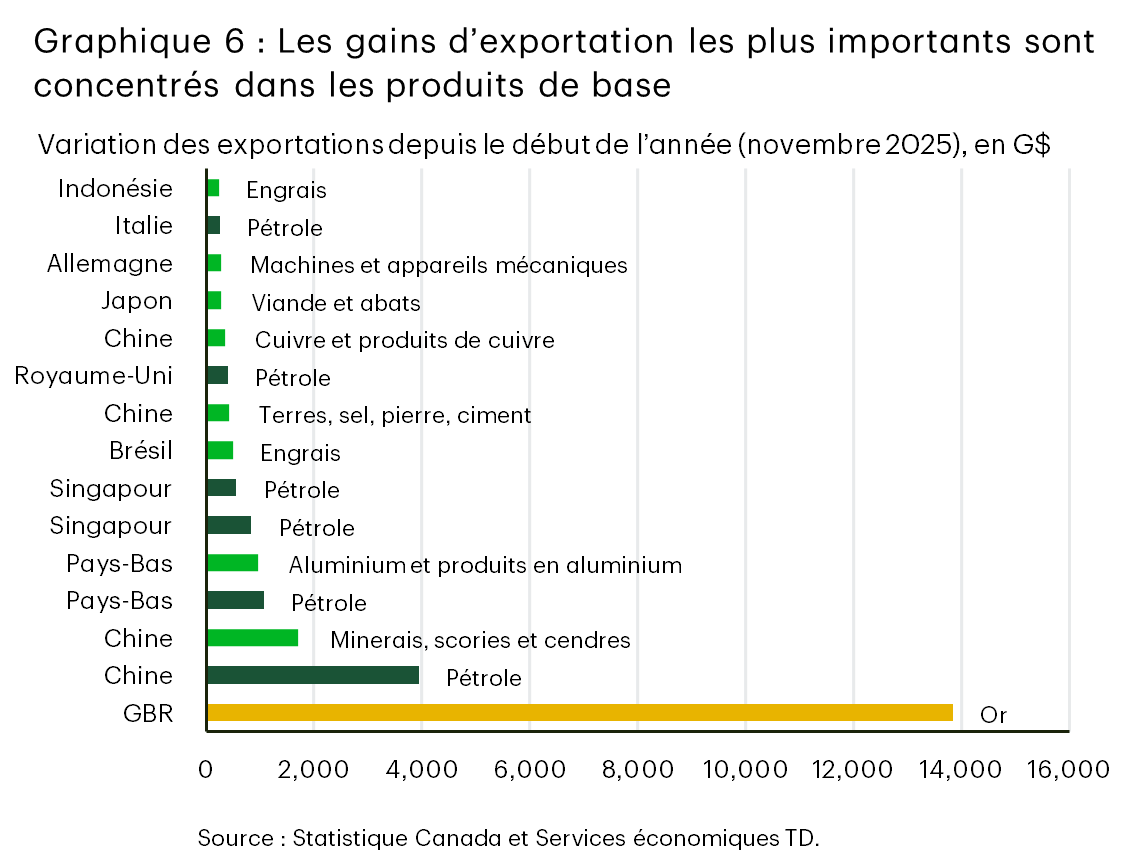

Par ailleurs, les exportations vers le reste du monde ont progressé de 24,1 milliards de dollars et, encore une fois, quelques gains exceptionnels vers certains pays gonflent le chiffre d’affaires. Les exportations vers le Royaume-Uni (+14,1 milliards de dollars, principalement l’or), la Chine (+3,5 milliards de dollars), les Pays-Bas (+2,2 milliards de dollars) et l’Allemagne (+1,9 milliard de dollars) arrivent en tête, tandis qu’une somme combinée de 4,0 milliards de dollars est enregistrée pour Singapour, l’Espagne, l’Indonésie, le Brésil, la France et l’Italie (graphique 4).

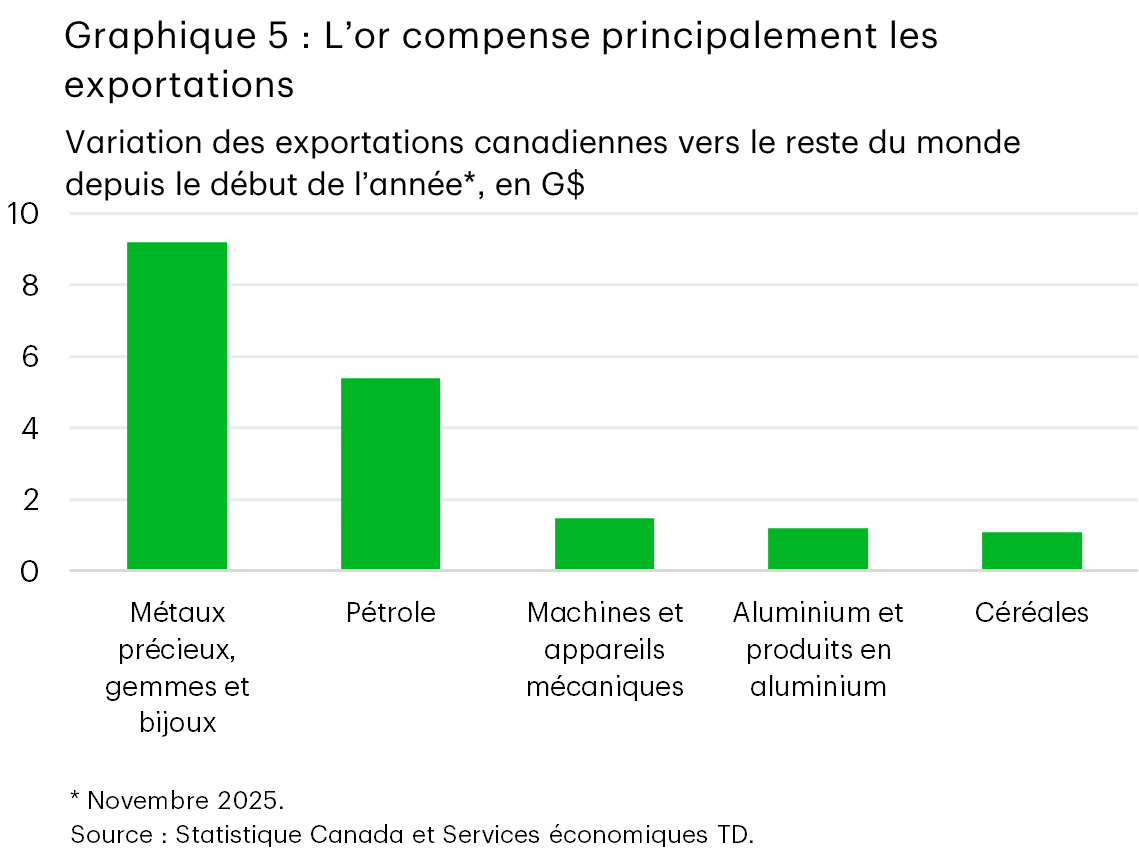

L’augmentation du trafic vers d’autres pays a bénéficié aux entreprises canadiennes, mais, surtout, les catégories de produits touchées par des baisses importantes aux États-Unis ne correspondent pas parfaitement aux gains réalisés ailleurs. Il faut y voir en partie le fait que les exportations de nombreux produits industriels reculent au profit de l’agriculture et des ressources (graphique 5).

Il s’agit ensuite de déterminer où vont les gagnants. Les produits pétroliers misent principalement sur l’Asie de l’Est et l’Europe (graphique 6), tandis que les machines et les appareils mécaniques ont progressé de 1,5 milliard de dollars, comme le confirment les gains importants réalisés en Allemagne, à Singapour et en France. Les gains de l’aluminium découlent surtout de l’Europe (Pays-Bas, Italie et Pologne), tandis que l’augmentation des flux d’engrais était principalement dirigée vers le Brésil et l’Indonésie.

Répartition par province

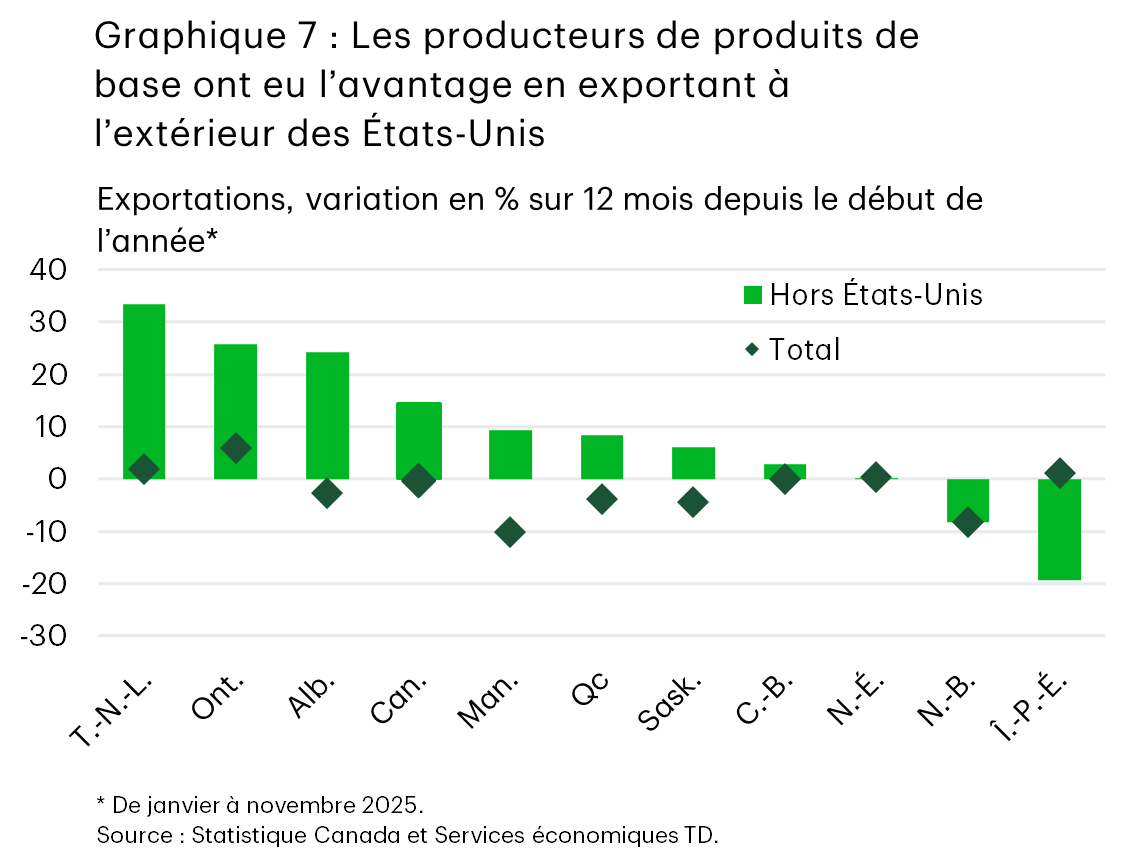

À l’échelle régionale, sept des dix provinces ont augmenté leurs produits exportés vers les marchés à l’extérieur des États-Unis (graphique 7). Les producteurs de produits de base, comme l’Alberta et la Saskatchewan, ont inscrit des gains notables, tandis que les autres provinces moins pourvues en produits de base étaient à la traîne. Pour mettre les choses en contexte, les exportations vers tous les marchés ont diminué dans cinq des dix provinces, la Colombie-Britannique affichant un rendement stable.

Terre-Neuve-et-Labrador, l’Alberta et l’Ontario ont mené le bal, leurs exportations nominales hors États-Unis ayant augmenté de l’ordre de 25 % à 35 % l’an dernier. Cette hausse des revenus était la bienvenue pour ces provinces, mais le manque de diversification des exportations a quelque peu atténué le portrait. Par exemple, la majeure partie du gain enregistré par Terre-Neuve-et-Labrador provient du pétrole brut. La province est un important fournisseur de pétrole brut en Europe, évitant les perturbations causées par les États-Unis. En Alberta, les expéditions de pétrole brut vers des pays comme la Chine ont représenté la totalité du gain. La même chose s’est produite en Ontario, où la presque totalité (sinon la totalité) de l’augmentation de 14 milliards de dollars des exportations hors États-Unis était attribuable aux livraisons d’or au Royaume-Uni. Une grande partie de cette hausse s’explique par une heureuse flambée des prix.

Les exportations ont été plus diversifiées au Québec, en Saskatchewan et au Manitoba, générant des gains plus modérés. Les exportateurs du Québec ont augmenté leurs expéditions d’aluminium vers les Pays-Bas et de produits aérospatiaux vers la Chine et l’Allemagne, même si la valeur de l’aluminium s’est accrue grâce à des prix plus élevés. La Saskatchewan a été en mesure d’expédier plus de produits de base, comme la potasse, l’uranium, le blé et les graines de canola au Brésil, au Japon, en France et au Mexique, vu les relations commerciales bien établies pour ces produits. Le portrait était semblable au Manitoba, où les principaux produits d’exportation ont augmenté : porc, graines de canola, produits pharmaceutiques et huiles de cuisine. Toutefois, selon les données, le Manitoba gagne des parts de marché pour les produits du porc dans des pays comme le Japon et le Mexique. En Colombie-Britannique, les livraisons de cuivre à la Chine ont soutenu la hausse des exportations.

Conclusion

Le contexte commercial au Canada évolue. La tendance actuelle veut qu’on élargisse les relations avec les pays partenaires (en vendant davantage aux clients existants) plutôt que d’établir de nouveaux liens (en écoulant les ventes perdues en dehors du marché américain). Comme prévu, le développement de nouveaux marchés prend du temps. Une croissance américaine vigoureuse, plus de clarté quant à l’avenir de l’ACEUM et le développement de relations commerciales avec de nouveaux partenaires pourraient changer la donne au cours des mois et des années à venir.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: