Résumé de la période des budgets provinciaux

Rishi Sondhi, économiste | 416-983-8806

Marc Ercolao, économiste | 416-983-0686

date publiée: 23 avril 2026

Faits saillants

- Les budgets provinciaux de cette année révèlent un déficit global d’environ 1,4 % du PIB pour l’exercice 2026-2027, soit une détérioration modeste par rapport à l’an dernier, selon les normes historiques. Le ratio de la dette nette au PIB de toutes les provinces devrait encore augmenter.

- Les progressions récentes des prix de l’énergie influencent les risques à court terme vers une amélioration des positions budgétaires, en particulier pour les provinces productrices de produits de base.

- Les dépenses en immobilisations demeurent un pilier central des plans budgétaires, offrant un soutien à court terme à la croissance, mais augmentant les pressions sur la dette à moyen terme et le service de la dette dans la plupart des territoires.

- Les nouvelles initiatives politiques ont été délibérément limitées, l’accent étant mis sur l’abordabilité, le logement et les services de base. Dans une certaine mesure, un soutien ciblé va raffermir l’activité intérieure, ce qui pourrait compenser les risques de baisse de la croissance réelle découlant de chocs externes.

Les gouvernements provinciaux ont entamé la période budgétaire avec une marge de manœuvre moindre, en raison de la faiblesse des soldes budgétaires, de la dette élevée et d’un contexte macroéconomique moins favorable. Par conséquent, les budgets ont été généralement prudents. En effet, l’augmentation des dépenses de programmes a été limitée et axée sur les services de base. Les mesures politiques ont eu tendance à être pragmatiques plutôt qu’ambitieuses, tandis que les dépenses en immobilisations sont demeurées une caractéristique clé, ce qui a accru l’endettement déjà en hausse et les coûts d’intérêts futurs.

Le présent document résume les principaux points à retenir des budgets provinciaux de ce printemps, y compris les soldes prévus, la position de la dette et les principales mesures. De plus, comme la plupart des budgets ont été élaborés en fonction d’hypothèses économiques établies avant la guerre au Moyen-Orient ou au début, nous offrons une évaluation de la façon dont le choc pourrait influer sur les perspectives budgétaires à court terme des provinces.

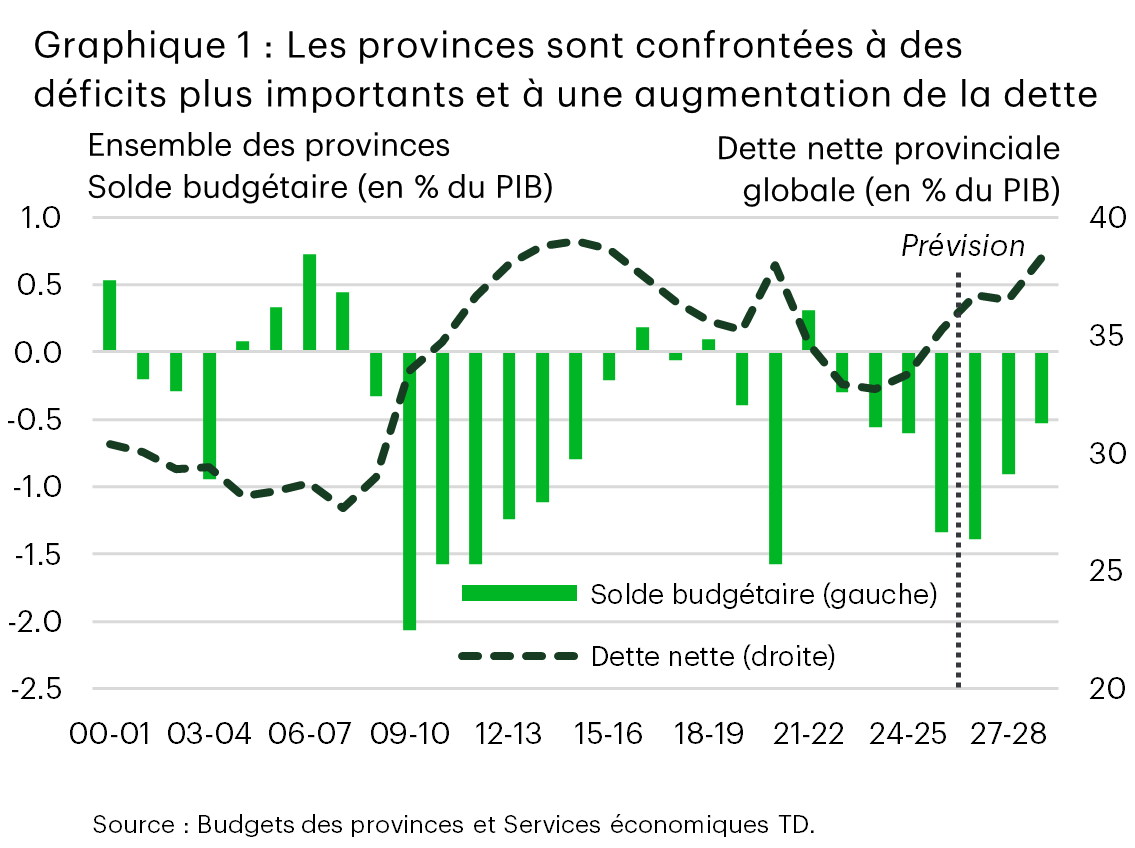

La situation budgétaire des provinces s’érode

Selon les budgets de cette année, le déficit provincial combiné devrait s’accroître d’environ 6,5 milliards de dollars pour s’établir à 47 milliards au cours de l’exercice 2026-2027, surtout en raison de l’Ontario, de la Colombie-Britannique et de l’Alberta. En pourcentage du PIB, le manque à gagner global devrait atteindre 1,4 %. Par ailleurs, le ratio de la dette nette au PIB devrait augmenter d’un peu moins d’un point de pourcentage (pp) pour s’établir à 31,5 % d’ici l’exercice 2027-2028, soit près des sommets observés de 2012 à 2015, lorsque la faible croissance du PIB nominal a pesé sur les mesures budgétaires (graphique 1).

Les coûts du service de la dette devraient également augmenter, les frais d’intérêts appelés à passer de 6,4 % pour l’exercice 2025-2026 à 6,7 % d’ici l’exercice 2028-2029. Bien qu’elle demeure inférieure aux niveaux élevés des années 1990 et au début des années 2000, cette hausse des taux d’intérêt limitera davantage la souplesse budgétaire et exposera un peu plus les provinces à des chocs de taux.

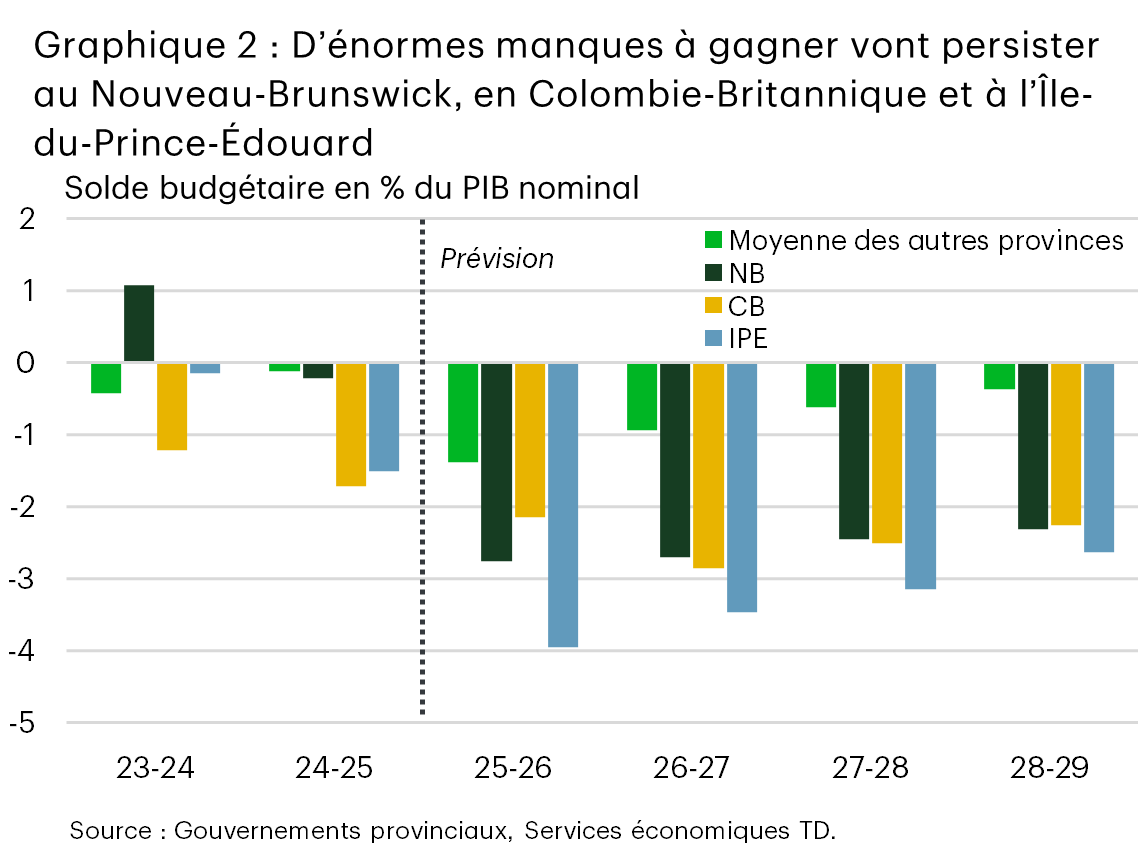

Des trajectoires de retour à l’équilibre à moyen terme sont établies en Ontario, au Québec, en Saskatchewan et au Manitoba. Toutefois, l’Ontario et le Québec comptent sur le maintien d’une croissance des dépenses inférieure au taux d’inflation, tandis que le plan du Manitoba suppose un gain de revenus important au cours de l’exercice, malgré un contexte économique incertain. Ailleurs, les déficits devraient persister en Nouvelle-Écosse, en Colombie-Britannique, au Nouveau-Brunswick et en Alberta. En particulier, les déficits en Colombie-Britannique, au Nouveau-Brunswick et à l’Île-du-Prince-Édouard devraient représenter en moyenne plus de 2,5 % du PIB au cours des trois prochaines années, ce qui est élevé par rapport aux normes historiques (graphique 2).

Ailleurs, les récentes révisions à la baisse des cotes de crédit en Colombie-Britannique, en Nouvelle-Écosse et au Québec soulignent les pressions exercées sur les provinces en raison de la hausse des dépenses et des besoins d’emprunt. Toutefois, le secteur provincial dans son ensemble conserve une bonne cote aux yeux des agences de notation, même si la différenciation du crédit est devenue plus prononcée. Par exemple, des provinces comme l’Alberta et l’Ontario sont réputées pour leur stabilité et leur rendement positifs, tandis que la plupart des autres provinces affichent une cote élevée et stable. Dans l’ensemble, les récentes baisses ne sont pas des signes précurseurs importants, mais témoignent d’un virage vers des contraintes budgétaires plus strictes qui mérite d’être surveillé, car les besoins d’emprunt demeurent élevés.

L’accent sur les projets de dépenses en immobilisations

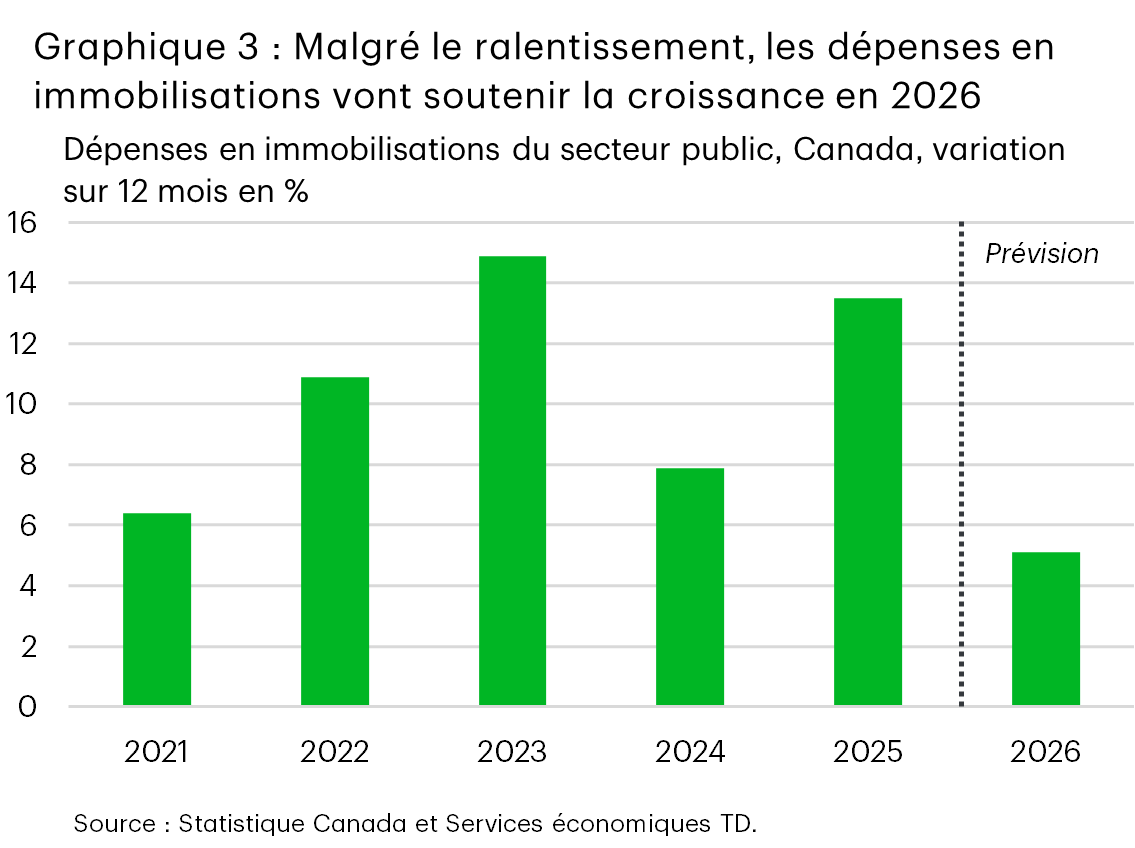

L’accent sur les dépenses en immobilisations (graphique 3) est l’un des principaux facteurs de l’alourdissement de la dette provinciale. Le Canada atlantique continue de prendre d’importants engagements en capital, tandis que la Colombie-Britannique propose des reports pour son programme qui demeure toutefois important. L’Ontario prévoit des dépenses de près de 40 milliards de dollars pour l’exercice 2026/2027. Le montant se chiffre à un peu moins de 10 milliards en Alberta, tandis que le Québec bonifie son plan d’infrastructures.

À court terme, ces dépenses devraient soutenir la croissance. Le dernier sondage sur les intentions de dépenses en immobilisations laisse entrevoir une hausse nominale de 5 % des investissements du secteur public en 2026, en particulier dans les secteurs du transport et des services publics, mais aussi celui des soins de santé.

Les dépenses en immobilisations pourraient également profiter aux provinces à long terme. Les études indiquent que les investissements du secteur public sont relativement plus productifs que ceux du secteur privé1, que le secteur privé profite largement des investissements du secteur public2 et que le rendement par dollar dépensé peut être important3.

Progression des dépenses de programmes dans les services de base

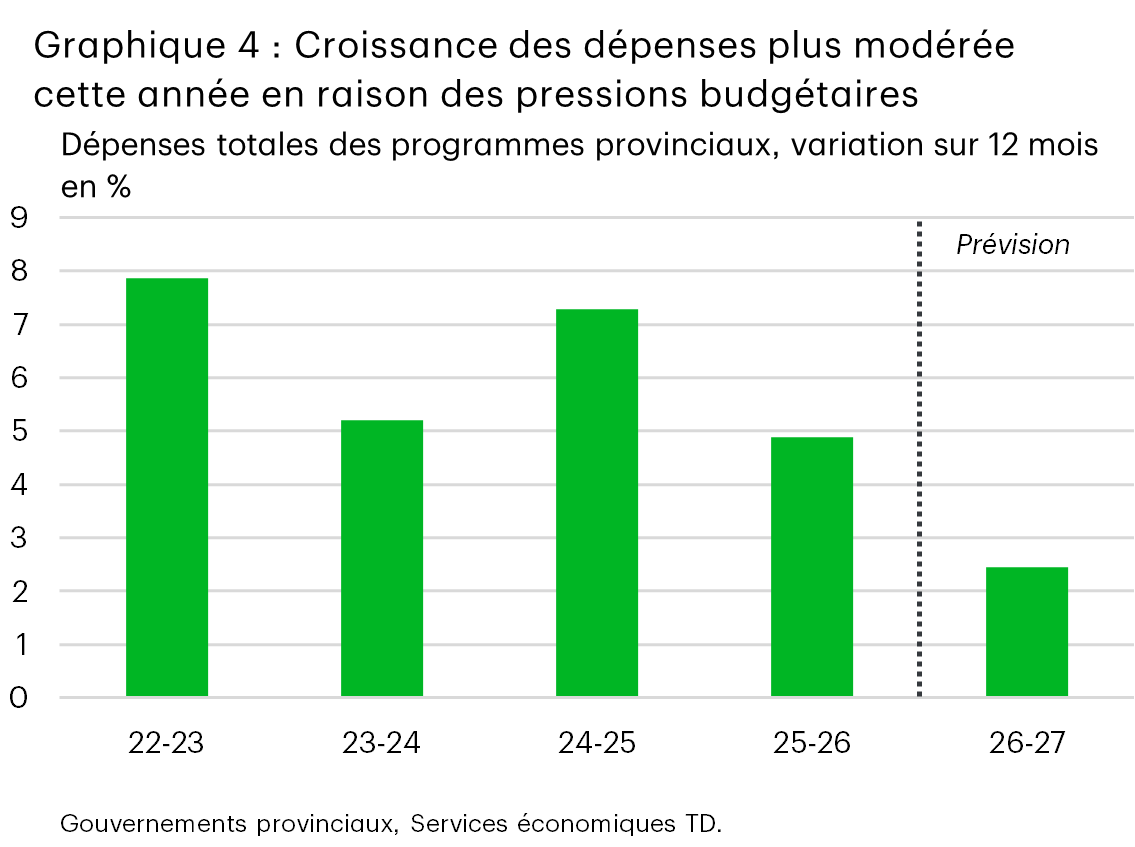

Les dépenses de programmes dans l’ensemble des provinces devraient diminuer à environ 2,4 % dans l’ensemble des régions au cours du prochain exercice, ce qui est à peu près stable en termes réels (graphique 4). Cela donne à penser que les dépenses d’exploitation provinciales devraient moins contribuer à la croissance du PIB en 2026. Des gains plus solides sont prévus pour l’exercice 2026-2027 dans les secteurs des soins de santé et de l’éducation par rapport à d’autres portefeuilles, soutenus par les pressions sur les coûts et les données démographiques, ainsi que l’augmentation de la capacité.

L’Ontario et le Québec expliquent la majeure partie du ralentissement des dépenses globales de programmes. Dans les deux provinces, les dépenses en soins de santé devraient augmenter plus rapidement que le total au cours de l’exercice 2026-2027. Les dépenses en éducation devraient également surpasser celles d’autres grands portefeuilles au Québec, tandis que, en Ontario, elles devraient être faibles, ce que le gouvernement attribue à une baisse continue du nombre d’étudiants étrangers.

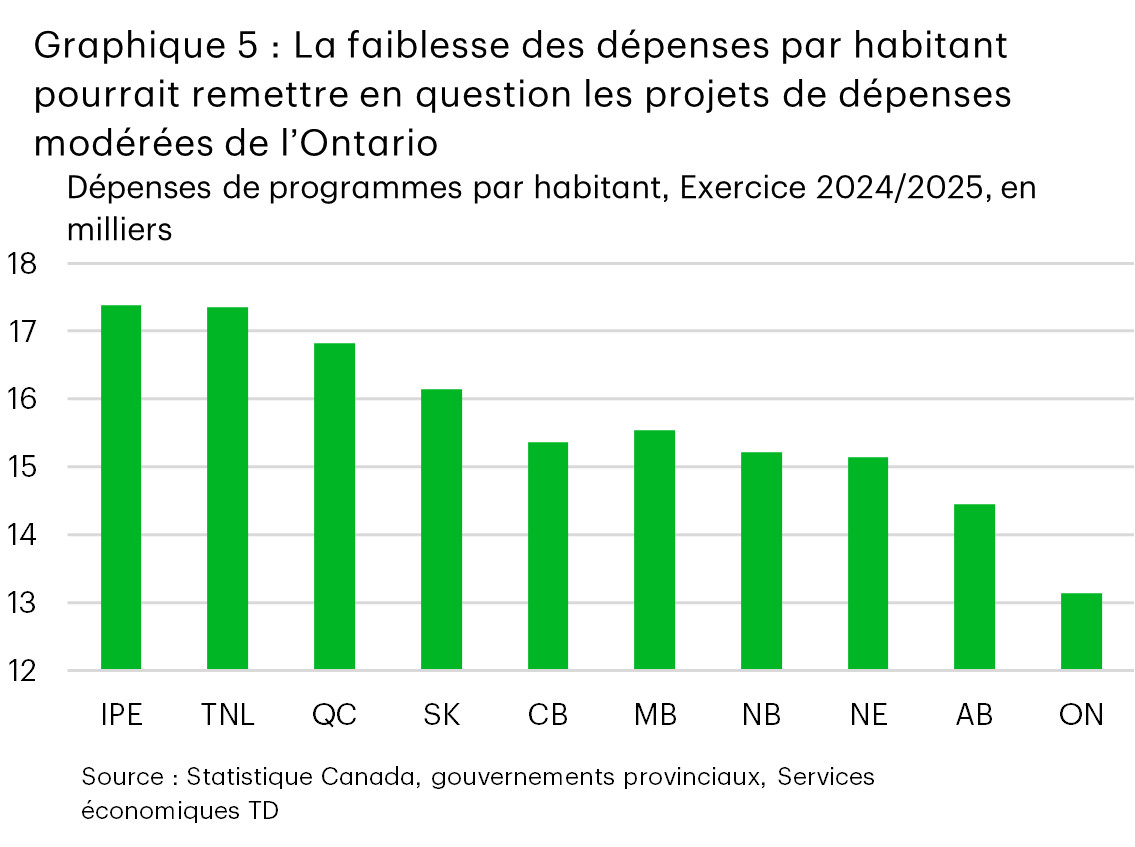

Des périodes austères sont possibles (p. ex. les dépenses de programmes du Québec n’ont été en moyenne que de 1,8 % entre l’exercice 2014-2015 et l’exercice 2016-2017). Néanmoins, l’Ontario et le Québec font face à des défis structurels et cycliques pour atteindre leurs cibles de dépenses, en grande partie en raison du vieillissement de la population (plus de 20 % des résidents du Québec ont maintenant 65 ans ou plus). L’Ontario affiche également les dépenses de programmes par habitant les plus faibles, de sorte qu’il y a potentiellement moins de marge de manœuvre pour les réduire (graphique 5). Les deux provinces risquent également de devoir soutenir davantage leur économie, compte tenu de leur exposition aux frictions commerciales avec les États-Unis et de leur dépendance aux importations d’énergie.

Nos plus récentes prévisions économiques provinciales intègrent les budgets de l’Alberta, de la Colombie-Britannique et de la Nouvelle-Écosse. Les budgets publiés depuis indiquent un risque de hausse modeste des perspectives de dépenses au Manitoba et au Nouveau-Brunswick par rapport aux attentes précédentes, mais la situation globale demeure largement inchangée.

Les nouvelles initiatives offrent un portrait contrasté

Les choix politiques étaient généralement ciblés plutôt que transformateurs, les provinces étant confrontées à des conditions plus difficiles. Dans la plupart des cas, les gouvernements se sont appuyés sur de modestes mesures en matière de fiscalité et de revenu, qui vont des changements aux tranches d’imposition du revenu des particuliers et à la taxe de vente provinciale (TVP) en Colombie-Britannique, à l’impôt sur les biens payés par les utilisateurs en Alberta, en passant part l’impôt sur le capital des sociétés en Saskatchewan. Bien que ces mesures feront augmenter les revenus dans ces régions, la décision du Manitoba de retirer la TVP des produits d’épicerie soutiendra le pouvoir d’achat des ménages, ce qui aura un coût pour le gouvernement. L’Ontario s’est distingué par sa combinaison d’allégements pour les entreprises et de mesures de relance du marché de l’habitation, y compris une baisse du taux des petites entreprises et la suppression de la TVH sur les logements neufs, et par le lancement d’un nouveau fonds d’investissement de 4 milliards de dollars destiné aux secteurs prioritaires, comme l’IA et la fabrication de pointe.

La Saskatchewan a ajouté un train de mesures plus modestes pour soutenir les ménages (crédits d’impôt et prestation unique pour le remboursement des arriérés), et le Manitoba a bonifié les crédits pour les locataires/propriétaires. En revanche, le Québec a largement évité de nouvelles initiatives importantes avant les élections, mais a tout de même inclus des mesures de soutien social ciblées et un plafond de croissance de la taxe scolaire. Enfin, plusieurs provinces ont profité des budgets pour mettre l’accent sur les outils de gestion. La Colombie-Britannique a augmenté la provision pour éventualité, l’Alberta a procédé à un examen du cadre budgétaire et la Nouvelle-Écosse a adopté des plans axés sur l’efficacité. Globalement, il est peu probable que la combinaison des mesures nouvelles et élargies change la donne à court terme pour la croissance provinciale, mais elle offre un soutien ciblé aux secteurs clés et aux ménages, ce qui contribue à raffermir légèrement la demande intérieure.

Les provinces productrices de produits de base verront probablement leur situation budgétaire s’améliorer

En début de période budgétaire, les provinces canadiennes productrices de produits de base ont vu leurs perspectives budgétaires se détériorer. Au cours de l’exercice 2026-2027, l’Alberta s’attend à ce que son déficit budgétaire dépasse 9 milliards de dollars, soit son plus haut niveau depuis 2020-2021. La Saskatchewan prévoit également un déficit de plus de 800 millions de dollars, après un manque à gagner de 1,2 milliard l’an dernier. Toutefois, ces estimations ont été déposées avant la récente flambée des prix de l’énergie, qui offre aux provinces une hausse importante des revenus projetés.

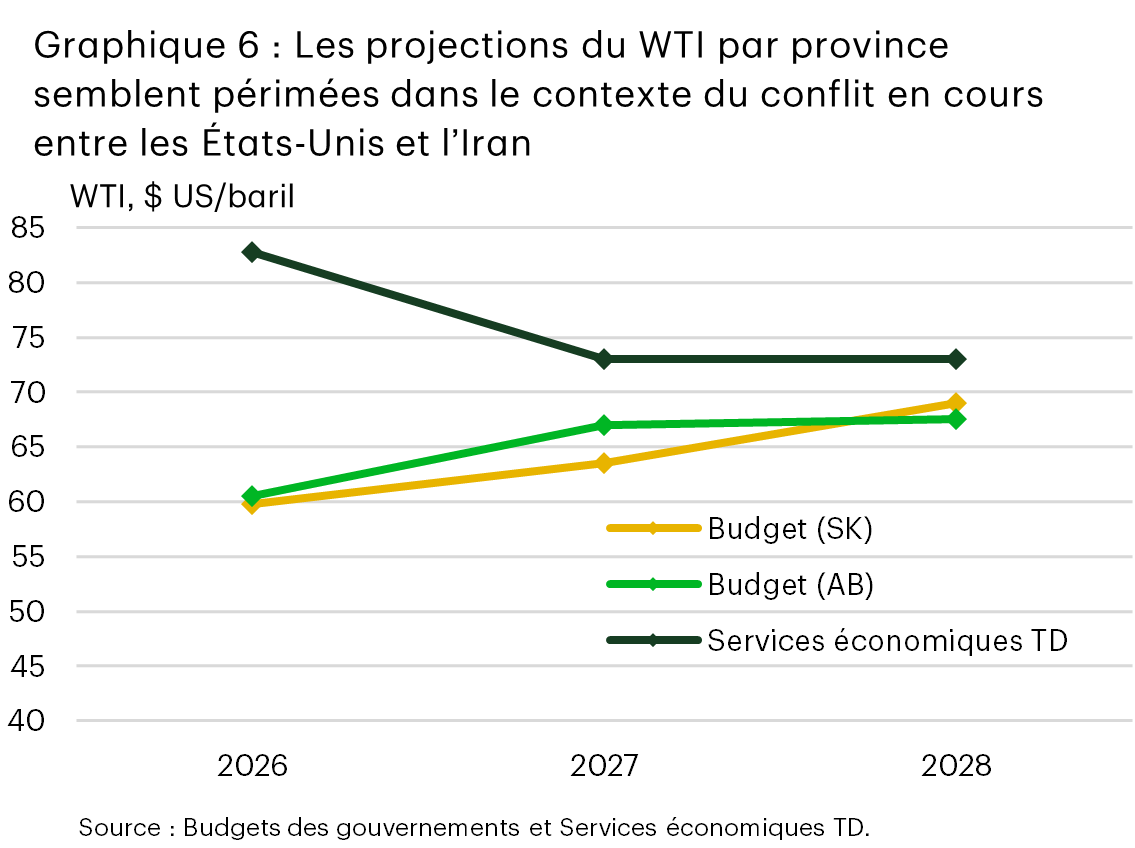

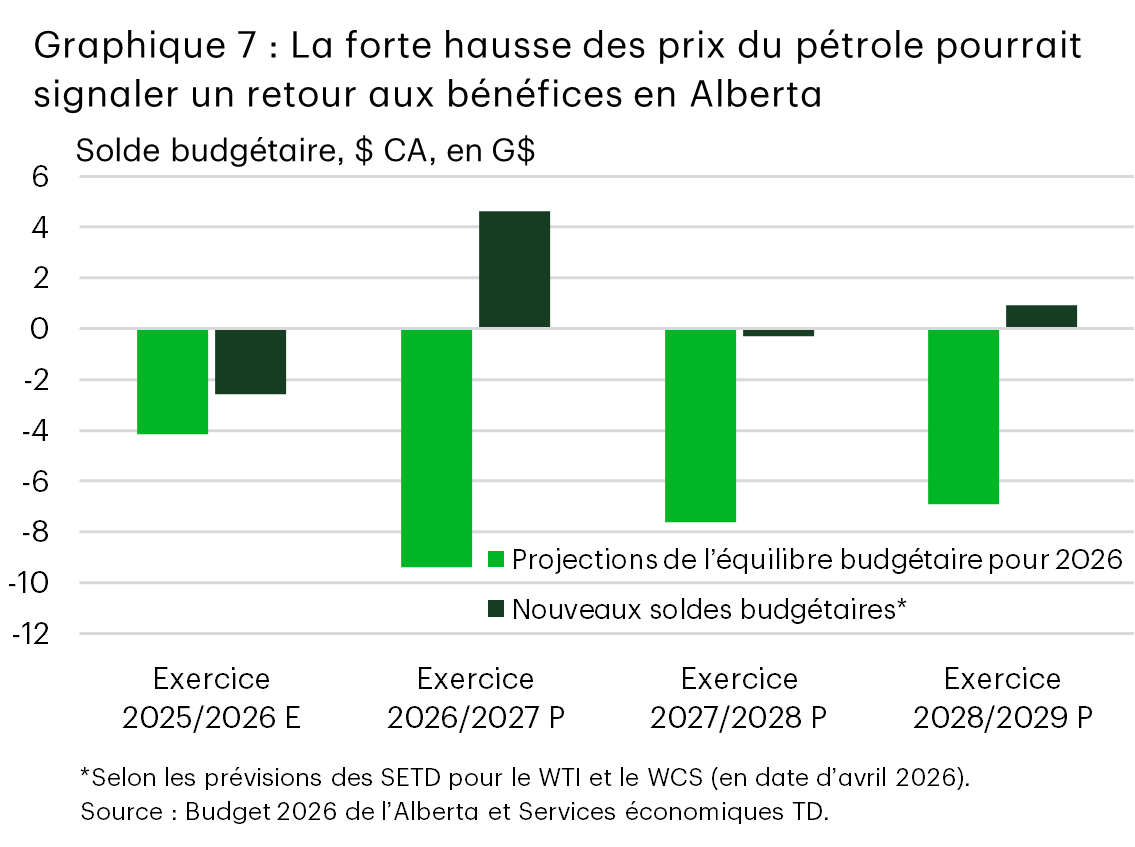

L’Alberta et la Saskatchewan ont ancré leurs budgets dans des hypothèses de prix du pétrole qui semblent maintenant très prudentes. Le graphique 6 illustre la divergence frappante entre nos prévisions à jour des prix du pétrole brut et les indices de référence gouvernementaux. En Alberta, l’impact est particulièrement important; chaque hausse de 1 $ le baril des prix du WTI entraîne une hausse des revenus de 680 millions de dollars. Si nos prévisions de base se concrétisent, cela pourrait conduire à une amélioration budgétaire cumulative d’environ 30 milliards de dollars entre l’exercice 2025-2026 et l’exercice 2028-2029 (graphique 7). La Saskatchewan fait face à une dynamique semblable, mais moins prononcée, compte tenu de sa faible sensibilité aux prix du pétrole. Selon nos projections des prix du pétrole, le déficit de la province pour l’exercice en cours pourrait encore être réduit de moitié, tandis que la hausse cumulative des revenus avoisinerait les 800 millions de dollars sur l’horizon prévisionnel de quatre ans. La volatilité des marchés de l’énergie va durer, mais le point à retenir, à peine quelques mois après le début de l’exercice, c’est que les risques budgétaires pour les producteurs de produits de base pointent fortement en hausse par rapport aux cibles budgétaires de 2026, du moins à court terme. De plus, ces provinces ne sont pas à l’abri de facteurs structurels défavorables – comme le ralentissement de la croissance de la population et du marché de l’habitation ainsi que l’incertitude commerciale et tarifaire persistante – qui devraient peser sur les revenus généraux au-delà des redevances tirées les ressources.

Terre-Neuve-et-Labrador, le seul gouvernement provincial à ne pas avoir encore déposé son budget 2026, intégrera probablement la hausse des prix du pétrole dans ses projections. Si tel est le cas, la province va presque certainement entreprendre l’exercice sur un meilleur pied que prévu. Cela pourrait permettre de réduire la trajectoire de la dette nette par rapport au PIB de la province, qui est actuellement la plus élevée parmi les territoires.

Ce que les provinces pourraient faire avec les gains potentiels est tout aussi important que la façon dont elles les ont obtenus. En 2022, l’Alberta a déposé un budget fondé sur des hypothèses prudentes à l’égard du pétrole juste avant le début de la guerre entre la Russie et l’Ukraine. La flambée des prix du pétrole qui a suivi a produit un excédent record de 11,5 milliards de dollars pour l’exercice 2022-2023, ce qui est nettement supérieur à la projection initiale d’un portefeuille équilibré. La majeure partie des revenus supplémentaires était alors consacrée au remboursement de la dette et à l’épargne; les dépenses supplémentaires étaient limitées. Cette expérience donne à penser que si les prix de l’énergie demeurent élevés, les rentrées d’argent actuelles sont plus susceptibles de servir à redresser les bilans qu’à engager d’autres dépenses.

L’expérience a été semblable ailleurs. La Saskatchewan a connu un revirement budgétaire marqué en raison de la hausse des prix du pétrole (et de la potasse) à la suite du conflit entre la Russie et l’Ukraine. Cela a transformé un déficit prévu en excédent, la plupart des surplus étant utilisés pour rembourser la dette d’exploitation et mettre en œuvre un nombre minimal de mesures ponctuelles liées à l’abordabilité. Terre-Neuve-et-Labrador a également enregistré un excédent rare en raison de la hausse des prix du pétrole, mais cette amélioration a principalement réduit le rythme d’augmentation de sa dette plutôt que son remboursement réel.

Le choc pétrolier a des répercussions plus complexes ailleurs

Bien que l’impact du choc pétrolier sur les producteurs de produits de base soit direct, les effets sont plus nuancés ailleurs. Dans les provinces importatrices de pétrole, la recherche économique révèle un accroissement du PIB nominal grâce à la hausse des prix, même si l’activité économique réelle est affectée4. Les flambées des prix du pétrole en 2021-2022 et en 2007-2008 en témoignent, le PIB nominal ayant augmenté beaucoup plus rapidement en Ontario et au Québec que le PIB réel. On s’attend à une dynamique semblable cette fois-ci.

Le PIB nominal est, bien sûr, la mesure la plus importante pour les revenus des provinces. Nos prévisions du PIB nominal pour mars semblent refléter plus pleinement le conflit États-Unis-Israël contre l’Iran que les projections des gouvernements provinciaux, surtout en raison des calendriers budgétaires et des différentes hypothèses de planification utilisées.

La Nouvelle-Écosse et la Colombie-Britannique ont publié des prévisions avant le début du conflit et, par conséquent, n’ont pas pris en compte l’inflation potentielle. Le Manitoba semble considérer les effets liés au conflit comme un risque à la base. Le budget de l’Ontario accorde une attention limitée au pétrole, tandis que le Québec suppose un conflit de courte durée. Les deux provinces fixent le prix du WTI à environ 60 $ le baril en moyenne cette année, comparativement à notre hypothèse de 83 $.

Dans l’ensemble, les gouvernements provinciaux, à l’exclusion des producteurs de produits de base, s’attendaient à ce que la croissance globale du PIB nominal ralentisse d’environ 0,8 pp pour s’établir à environ 3,5 % cette année. Cela maintiendrait la croissance des revenus pour l’exercice 2026-2027 à environ 3 % dans ces régions, malgré de meilleures perspectives pour les transferts fédéraux.

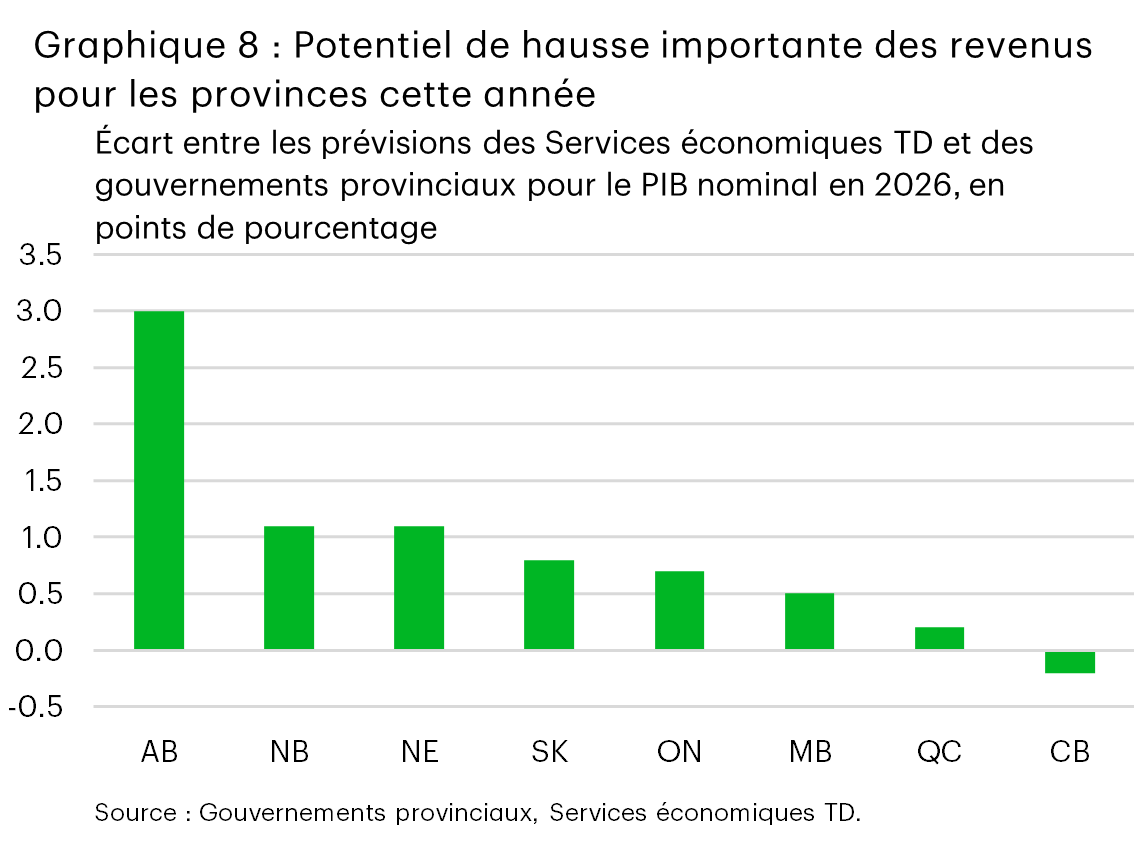

Nos prévisions de croissance nominale pour 2026 sont plus élevées que les projections provinciales dans la plupart des cas, parfois de façon importante (graphique 8). Depuis, nous avons revu à la hausse nos prévisions à l’égard des prix du pétrole. Par conséquent, nous croyons à un potentiel de hausse des revenus pour 2026 partout au Canada. Les analyses de sensibilité publiées au Québec impliquent une hausse des revenus de 200 millions de dollars si notre PIB nominal plus élevé se rapproche de la réalité. En Ontario, les analyses de sensibilité suggèrent une hausse de 900 millions de dollars si nous sommes plus près de la cible, mais les répercussions uniques de la guerre et des récentes politiques gouvernementales pourraient atténuer un éventuel coup de pouce. Par exemple, le gouvernement de l’Ontario a rendu permanente la baisse de la taxe sur l’essence, ce qui en a fait l’une des plus faibles au Canada, en plus de nuire aux revenus générés par les prix. Les prix de l’or, un important produit d’exportation pour l’Ontario, ont également chuté après le début de la guerre. L’économie réelle de l’Ontario sera également touchée de façon disproportionnée, la province étant un importateur d’énergie. La Colombie-Britannique publie aussi des analyses de sensibilité, mais ses prévisions à l’égard du PIB nominal sont à peu près conformes aux nôtres.

Conclusion

Les budgets provinciaux pour la période reflètent une marge de manœuvre plus étroite, la plupart des gouvernements optant pour des mesures supplémentaires ciblées plutôt que pour de nouveaux engagements importants. Les dépenses en immobilisations demeurent un soutien clé à court terme, mais ajoutent à la dette et aux frais d’intérêts déjà en hausse. Les déficits devraient persister au cours des prochaines années, bien que le choc des prix du pétrole ait fait pencher ce calcul en faveur des provinces productrices de produits de base, ce qui complique les perspectives des importateurs d’énergie, alors que les déficits persistants et le fardeau de la dette élevé fragilisent les positions budgétaires par rapport aux chocs économiques.

Notes

- Harchaoui, T.M., et F. Tarkhani. 2003. Le capital public et sa contribution à la productivité du secteur des entreprises du Canada. Série de documents de recherche sur l’analyse économique, no 11F0027MIF au catalogue, no 017, Division de l’analyse microéconomique. Ottawa : Statistique Canada.

- Ibid.

- Institut Broadbent, The Economic Benefits of Public Infrastructure Spending in Canada. Préparé par The Centre for Spatial Economics. Septembre 2015.

- Moran, K. et Stevanovic, D. (2025). Chocs macroéconomiques et finances publiques au Canada et au Québec (numéro de référence 2025RP-29, CIRANO.) https://doi.org/10.54932/TPWR7272.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

version imprimée

partagez ceci: