Perspectives économiques provinciales

Des rythmes inégaux : les provinces avancent à des vitesses différentes

date publiée: 19 juin 2026

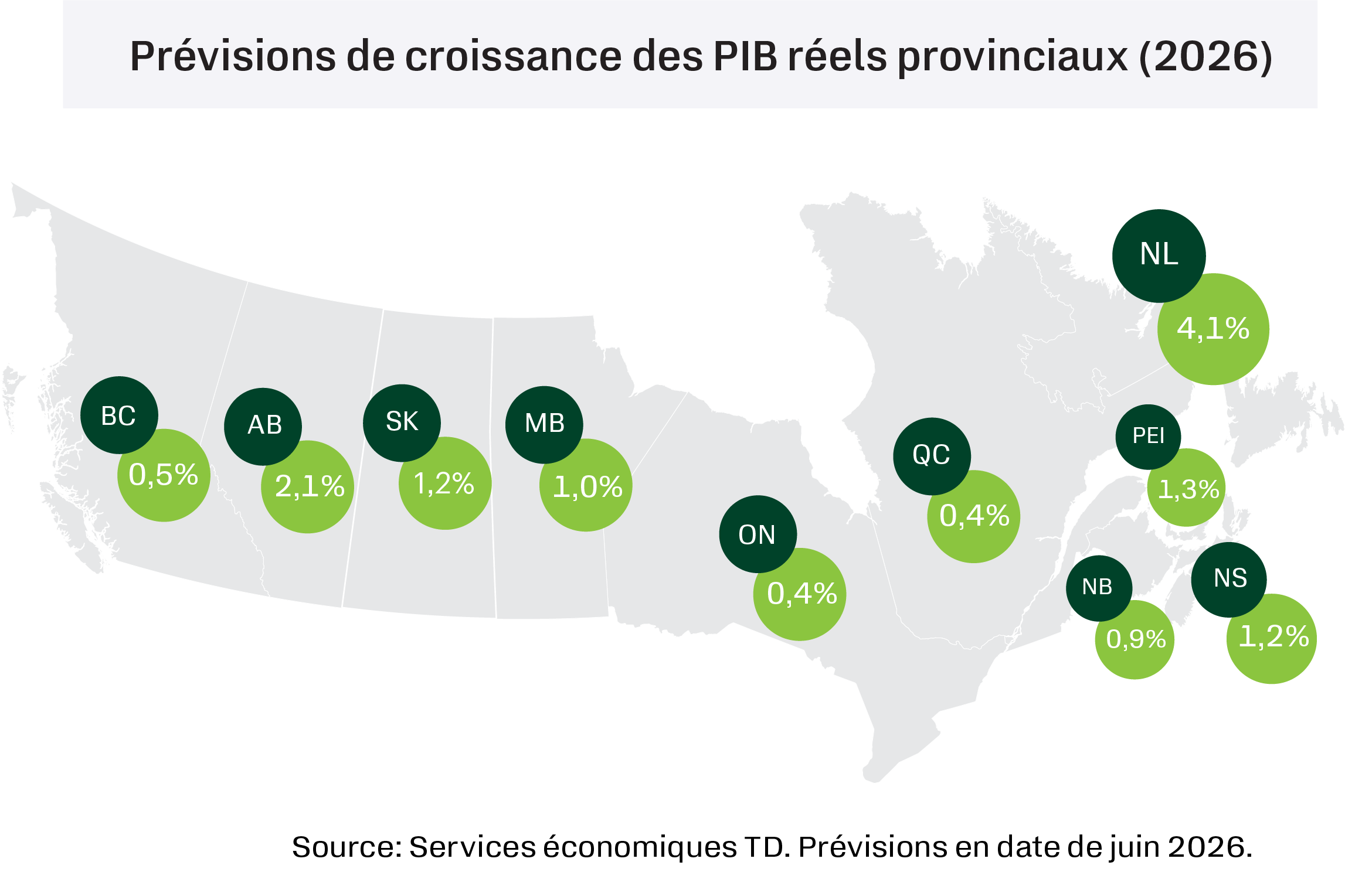

- Le début d’année mitigé de l’économie canadienne semble généralisé, ce qui justifie les révisions à la baisse des prévisions de croissance du PIB réel en 2026 dans toutes les provinces, en particulier en Ontario, en Colombie-Britannique et dans certaines régions de l’Atlantique. La situation est plus favorable du point de vue du PIB par habitant, une croissance positive étant prévue dans toutes les provinces cette année, en particulier à Terre-Neuve-et-Labrador.

- Une reprise de l’emploi en mai a légèrement stimulé les marchés du travail après un premier trimestre décevant, mais la volatilité des données continue d’assombrir les tendances sous-jacentes. La croissance démographique ralentit fortement, les baisses marquées en Ontario, au Québec et en Colombie-Britannique entraînant une réduction de la population active. Cela devrait aider à limiter la hausse du chômage, même si l’embauche est presque au point mort.

- Le conflit entre les États-Unis et l’Iran a fait grimper les prix de l’énergie à l’échelle mondiale, ce qui a fortement stimulé les revenus des provinces productrices de pétrole, en particulier l’Alberta et Terre-Neuve-et-Labrador. Les prix devraient se stabiliser au second semestre à mesure que les tensions au Moyen-Orient s’atténueront, bien que les perspectives soient très incertaines. La hausse des coûts du carburant pèse sur les ménages et les entreprises, en particulier dans le centre du Canada.

- La période budgétaire provinciale est terminée, et les déficits ainsi que la dette nette (en pourcentage du PIB) devraient augmenter dans l’ensemble cette année. Bien que les dépenses de programmes pour l’exercice 2026-2027 soient sur le point de diminuer dans toutes les provinces, pesant sur le PIB, les dépenses en immobilisations publiques déjà engagées demeurent une source de soutien importante. Les nouvelles initiatives étaient ciblées plutôt que transformatrices, comprenant notamment des mesures comme l’élimination de la TVP sur les produits d’épicerie au Manitoba et des réductions d’impôt pour les entreprises et les achats de logements neufs en Ontario.

- Les ventes de propriétés au Canada au deuxième trimestre sont largement conformes à nos prévisions antérieures, grâce notamment à l’Ontario, tandis que la hausse des prix est un peu plus forte. Nous nous attendons toujours à une reprise graduelle au cours de l’année prochaine, avec de modestes améliorations en Ontario et en Colombie-Britannique (soutenues par la demande accumulée), en partie contrebalancée par le ralentissement de l’activité dans d’autres régions en raison de la faible croissance démographique.

- La date limite du 1er juillet pour la révision de l’ACEUM approche, mais un renouvellement en temps opportun semble peu probable, car les pourparlers n’ont pas encore repris. L’incertitude commerciale demeure élevée, car les États-Unis maintiennent leurs droits de douane. L’Ontario, le Québec et la Colombie-Britannique sont les plus vulnérables en raison de leur dépendance à l’égard de la fabrication et du commerce. Néanmoins, les exemptions accordées aux produits conformes à l’ACEUM ont permis au Canada de profiter de taux tarifaires effectifs relativement faibles, ce qui a contribué à soutenir la reprise des exportations dans la plupart des provinces.

Prévisions Économiques : Québec

[ Taux de variation moyen annuel, sauf indication contraire ]

| Indicateurs économiques | 2025 | 2026P | 2027P |

| PIB réel | 0.8 | 0.4 | 1.5 |

| PIB nominal | 4.7 | 3.6 | 2.9 |

| Emplois | 1.7 | -0.7 | 0.4 |

| Taux de chômage (%) | 5.6 | 5.6 | 5.3 |

| Mises en chantier (milliers d'unités) | 59.4 | 60.4 | 51.8 |

| Prix moyen de revente des maisons | 8.2 | 3.4 | 2.2 |

| Ventes de maisons existantes | 7.7 | -3.7 | 3.7 |

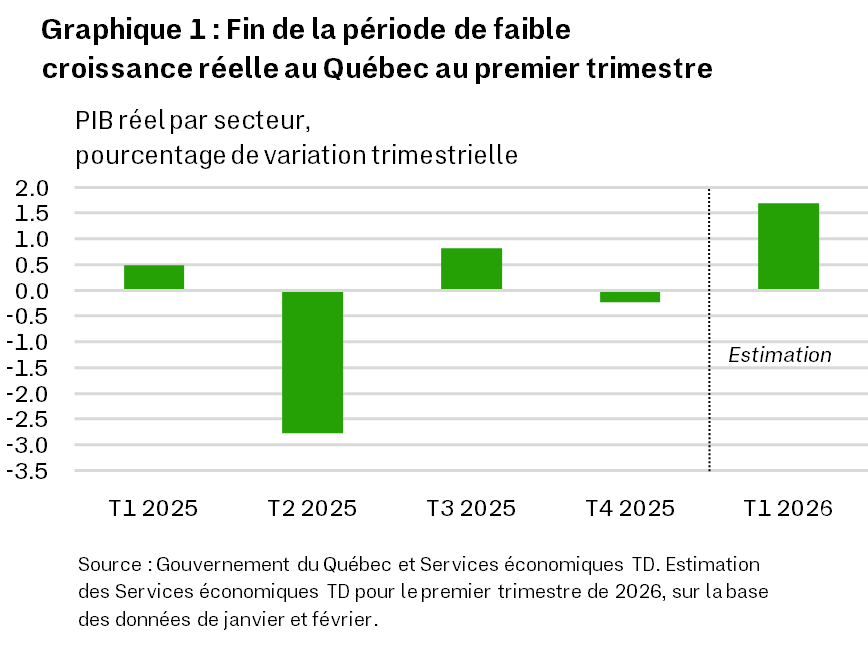

L’économie du Québec semble avoir rebondi au premier trimestre de 2026, après trois trimestres marqués par une contraction moyenne d’environ 0,5 % en raison de difficultés liées au commerce et des droits de douane américains sur les principales exportations du Québec. Le PIB mensuel par secteur laisse entrevoir un gain annualisé d’environ 2 % pour le premier trimestre (graphique 1), surpassant un niveau neutre à l’échelle nationale. Ce début plus solide offre une marge de manœuvre à nos prévisions de croissance du PIB réel pour 2026.

Il est peu probable que la croissance maintienne son rythme du premier trimestre. La hausse des prix de l’énergie accroît les difficultés du secteur manufacturier, car les secteurs exposés au commerce demeurent sous pression. Le renouvellement de l’ACEUM apporterait une certaine clarté et, s’il se traduisait par des allégements des droits de douane pour certains secteurs, il améliorerait les perspectives. Néanmoins, compte tenu de la nature fluctuante de la politique commerciale américaine, l’incertitude devrait persister.

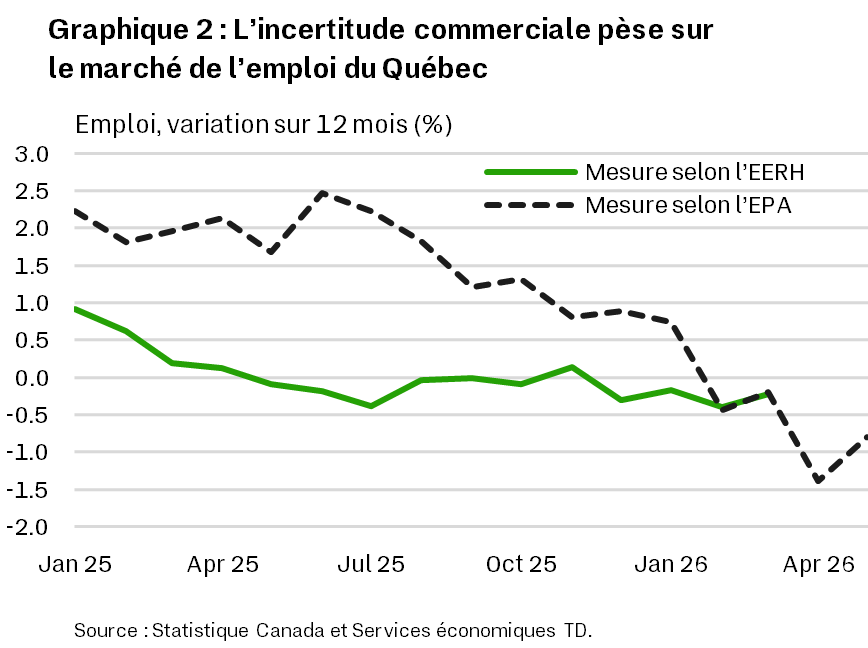

Par ailleurs, la demande intérieure demeure modeste. Les dépenses de consommation ont été faibles malgré une épargne élevée, baissant d’un quatrième trimestre à l’autre en 2025. L’activité a probablement repris au premier trimestre, mais la dynamique sous-jacente demeure fragile. Les conditions du marché de l’emploi se sont également détériorées. Malgré des données satisfaisantes en mai, l’emploi est en baisse sur 12 mois (graphique 2), tandis que la hausse des prix de l’énergie depuis le début de la guerre devrait peser davantage sur le pouvoir d’achat des ménages. Ce contexte continuera également de limiter la demande de logements, ce qui freinera la croissance des prix des logements en 2027.

Le secteur de la construction offre un certain soutien à la croissance. Les mises en chantier sont élevées, grâce à la construction de logements locatifs, et devraient stimuler l’activité cette année. Les investissements dans la construction non résidentielle sont en baisse, mais les investissements en génie civil seront stimulés par des projets comme l’expansion du port de Contrecœur et l’aménagement d’une nouvelle mine de graphite à Matawinie.

Sur le plan des politiques, le dernier budget provincial a présenté peu de nouvelles initiatives, mettant plutôt l’accent sur les services essentiels, les mesures de soutien social ciblées et les investissements en infrastructures. Par conséquent, il ne modifie guère les perspectives, malgré une augmentation prévue de 5 milliards de dollars des dépenses en infrastructures sur six ans.

La très faible croissance démographique pèse également sur les perspectives pour 2026. La situation est plus favorable par habitant, avec une croissance d’un peu moins de 1 % prévue cette année.

Tableau

Prévisions Économiques Provinciales

| Les Provinces | PIB réel (variation, %) |

PIB nominal (variation, %) |

Emplois (variation, %) |

Taux de chômage (moyenne, %) |

Mises en chantier (milliers d'unités) |

Prix de revente des maisons (variation, %) | ||||||||||||

| 2025 | 2026P | 2027P | 2025 | 2026P | 2027P | 2025 | 2026P | 2027P | 2025 | 2026P | 2027P | 2025 | 2026P | 2027P | 2025 | 2026P | 2027P | |

| National | 1.9 | 0.7 | 1.8 | 4.4 | 4.4 | 3.1 | 1.4 | 0.4 | 0.6 | 6.8 | 6.6 | 6.2 | 258.4 | 246.4 | 226.2 | -1.4 | -0.3 | 2.9 |

| Terre-Neuve-et-Labrador | 3.5 | 4.1 | 1.3 | 5.3 | 10.1 | 2.4 | -0.2 | 0.2 | -0.7 | 10.2 | 10.1 | 11.0 | 1.6 | 1.7 | 1.5 | 8.3 | 4.9 | 2.5 |

| Île-du-Prince-Édouard | 2.8 | 1.3 | 1.7 | 5.0 | 4.7 | 3.2 | 1.0 | 2.9 | 0.4 | 8.0 | 7.4 | 7.7 | 1.7 | 1.8 | 1.3 | 2.5 | 4.3 | 3.5 |

| Nouvelle-Écosse | 2.3 | 1.2 | 1.5 | 4.9 | 4.6 | 3.0 | 0.3 | 0.8 | 0.4 | 6.6 | 6.9 | 6.8 | 9.7 | 6.7 | 6.6 | 5.5 | 0.2 | 1.7 |

| Nouveau-Brunswick | 2.0 | 0.9 | 1.3 | 4.5 | 3.7 | 2.7 | 1.3 | 1.0 | 0.1 | 7.1 | 7.1 | 7.3 | 7.6 | 6.8 | 4.5 | 5.6 | 0.3 | 2.4 |

| Québec | 0.8 | 0.4 | 1.5 | 4.7 | 3.6 | 2.9 | 1.7 | -0.7 | 0.4 | 5.6 | 5.6 | 5.3 | 59.4 | 60.4 | 51.8 | 8.2 | 3.4 | 2.2 |

| Ontario | 1.3 | 0.4 | 1.8 | 4.2 | 3.7 | 3.1 | 1.0 | 0.4 | 0.7 | 7.7 | 7.2 | 6.7 | 65.2 | 65.0 | 62.9 | -4.1 | -3.6 | 0.7 |

| Manitoba | 1.3 | 1.0 | 1.7 | 3.9 | 4.2 | 3.4 | 1.7 | 1.6 | 0.7 | 5.9 | 5.5 | 5.1 | 7.9 | 8.2 | 6.3 | 6.6 | 3.1 | 3.8 |

| Saskatchewan | 2.2 | 1.2 | 2.0 | 4.8 | 5.2 | 3.6 | 2.5 | 0.5 | 0.7 | 5.2 | 5.4 | 5.1 | 6.1 | 6.0 | 5.0 | 8.6 | 4.7 | 4.5 |

| Alberta | 2.8 | 2.1 | 2.4 | 4.6 | 7.4 | 2.9 | 2.8 | 2.9 | 0.7 | 7.2 | 6.6 | 6.1 | 55.0 | 46.1 | 43.0 | 3.9 | 2.8 | 3.9 |

| Colombie-Britannique | 2.0 | 0.5 | 1.9 | 4.6 | 3.6 | 3.5 | 1.1 | -0.5 | 0.8 | 6.2 | 6.3 | 5.7 | 44.1 | 43.6 | 43.3 | -2.8 | -1.8 | 2.6 |

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.