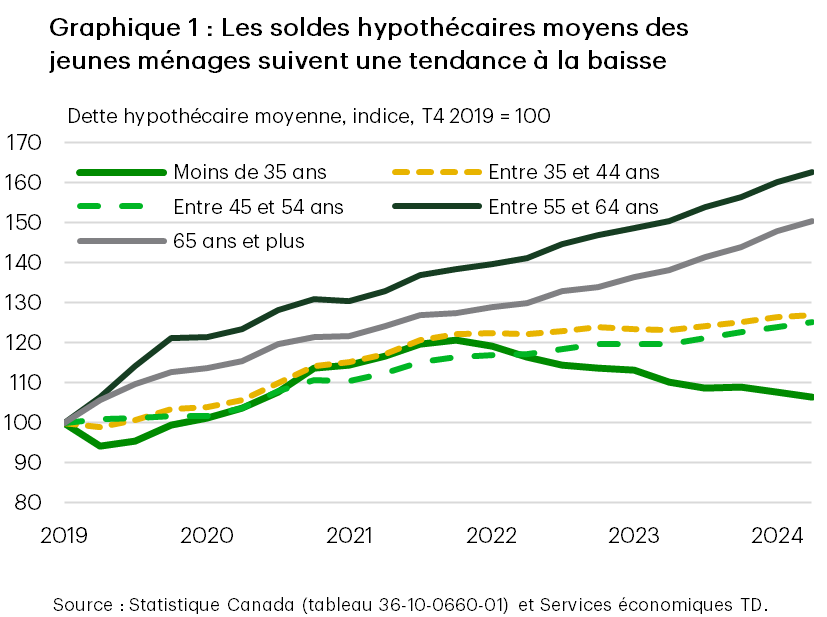

- Le tableau Comptes économiques répartis pour le secteur des ménages de Statistique Canada fournit une foule de faits et de chiffres intéressants sur la situation financière des ménages. Une tendance se dessine depuis plusieurs trimestres maintenant, soit la baisse constante du solde hypothécaire moyen des jeunes familles, même si l’endettement hypothécaire a continué d’augmenter pour tous les autres groupes d’âge (graphique 1).

- Depuis le sommet atteint au troisième trimestre de 2022, le solde hypothécaire moyen des ménages dont le principal soutien économique est âgé de moins de 35 ans a diminué de 17 000 $. Par rapport au premier trimestre de 2023, la réduction s’établit à 11 200 $. Au cours de la même période, le solde hypothécaire a augmenté de 23 100 $ pour les ménages âgés de 55 à 64 ans et de 6 000 $ pour les ménages âgés de 65 ans et plus.

- La baisse chez les jeunes emprunteurs semble s’expliquer au moins en partie par la réduction du nombre de jeunes qui entrent sur le marché du logement ou le fait qu’ils jettent leur dévolu sur des logements moins chers en raison de problèmes d’abordabilité. La formation de ménages dans ce groupe d’âge a bondi, progressant 2,5 fois plus vite que dans les autres groupes d’âge au cours des deux dernières années. Cela dit, bon nombre de ces nouveaux ménages demeurent locataires. Selon l’Enquête sociale canadienne (ESC) de Statistique Canada de 2024, plus de la moitié des jeunes se disent très préoccupés par leur capacité à se payer un logement1. L’accession à la propriété demeure insaisissable pour les jeunes générations : 35 % des jeunes adultes étant locataires, contre 23 % des groupes plus âgés.

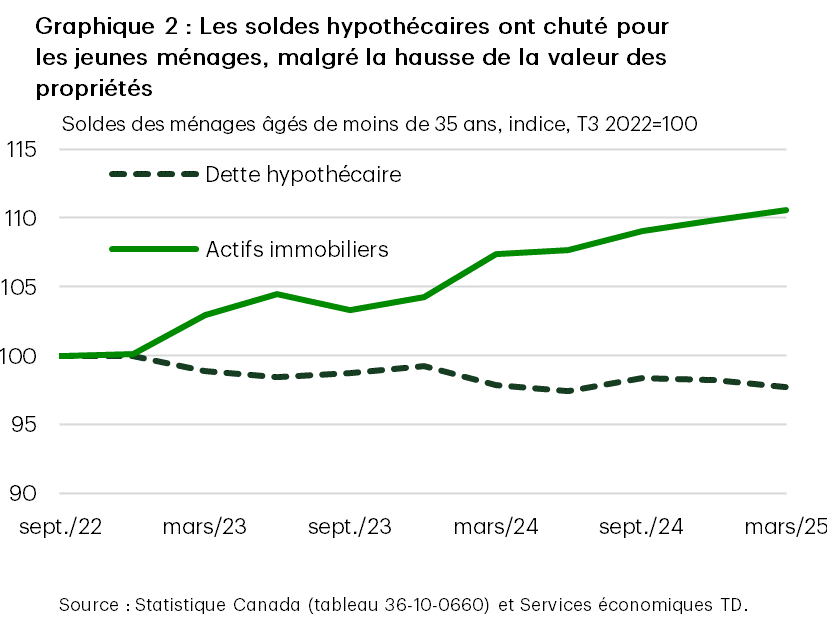

- Ce phénomène pourrait aussi s’expliquer par l’achat de propriétés plus petites : les jeunes propriétaires troquent peut-être leur propriété à prix élevé contre une propriété plus abordable en raison de la hausse des coûts d’emprunt. Mais les données n’appuient pas cette hypothèse. Depuis le troisième trimestre de 2022, la valeur totale des actifs immobiliers a en fait augmenté, tandis que la valeur totale des prêts hypothécaires a diminué (graphique 2). Si la réduction de la taille des propriétés était généralisée, on s’attendrait à ce que la valeur des actifs diminue au même rythme que les soldes hypothécaires.

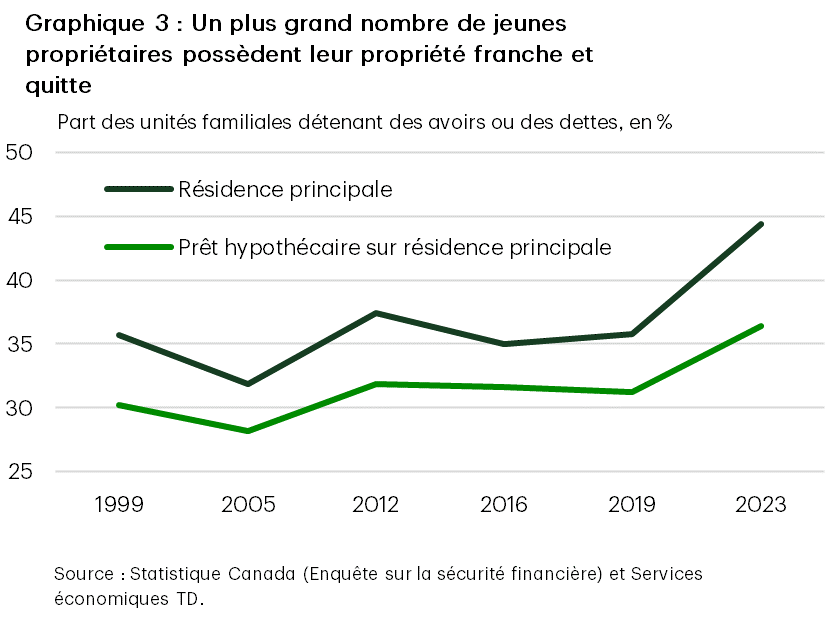

- En fait, cet écart pourrait émaner d’un autre phénomène, soit la part croissante de jeunes ménages qui détiennent leur propriété franche et quitte. Selon la plus récente Enquête sur la sécurité financière (ESF) menée en 2023, ce qui cadre avec le début de la période visée par notre analyse, 8 % des ménages détenaient leur propriété, libre et quitte de toute charge. C’est le plus haut pourcentage jamais enregistré (graphique 3). Cette tendance pourrait s’être poursuivie au cours des trimestres suivants.

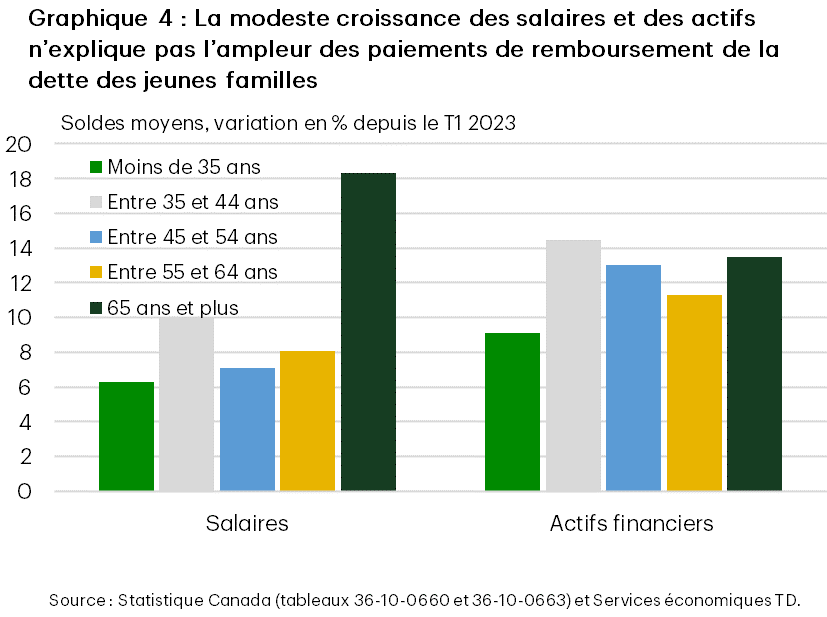

- Enfin, le remboursement anticipé contribuerait aussi à expliquer la baisse des soldes hypothécaires moyens. Il est fort probable que certains des plus jeunes ménages choisissent de réduire en priorité leurs créances en raison de la hausse du coût d’emprunt depuis 2022. Cela soulève une autre question : comment les jeunes propriétaires parviennent-ils à financer leurs remboursements anticipés? L’augmentation de la rémunération des employés et la croissance des actifs financiers des jeunes familles ont été modestes par rapport à celles des autres groupes d’âge (graphique 4). Cela laisse entrevoir une autre source potentielle : le soutien financier de parents plus âgés.

- En effet, alors que les jeunes familles ont réduit leur endettement, les groupes plus âgés – en particulier ceux qui sont sur le point de prendre leur retraite ou qui sont retraités – l’ont plutôt accru. Pourtant, rien n’indique une hausse de la propriété d’immeubles de placement ou des travaux de rénovation qui justifierait habituellement l’augmentation de l’endettement de ces groupes. Il est donc possible qu’une partie de cette dette soit utilisée pour aider des enfants adultes à accéder à la propriété.

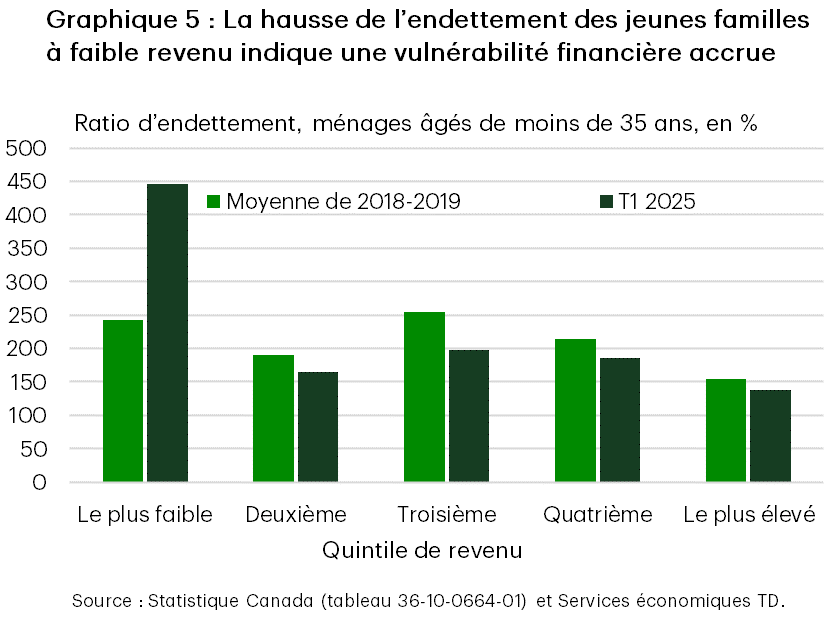

- D’autres recherches sur le soutien intergénérationnel confirment ce point de vue. Une étude réalisée en 2021 par Statistique Canada a révélé que 17,3 % des propriétés résidentielles détenues par des personnes nées dans les années 1990 l’étaient en copropriété avec les parents2. De même, une récente étude de la Banque du Canada souligne le rôle croissant du soutien parental : plus de 20 % des acheteurs d’une première propriété ont reçu des mises de fonds provenant de dons; les plus jeunes étant plus susceptibles de bénéficier de cette aide que leurs pairs plus âgés3. Ces dons, qu’ils soient tirés d’actifs financiers ou d’emprunts, réduisent le ratio prêt-valeur des enfants, rehaussant leur admissibilité à un prêt hypothécaire et leurs chances de pouvoir acheter une propriété qu’ils ne pourraient autrement pas s’offrir. Si les données du tableau Comptes économiques répartis pour le secteur des ménages reflètent les effets des emprunts contractés par les parents pour aider leurs enfants, cela donne à penser que le transfert de patrimoine entre les générations se produit de plus en plus, non seulement au moyen de dons d’actifs, mais aussi de l’endettement. Cette tendance varie en fonction des niveaux de revenus. Parmi les jeunes ménages aux revenus les plus faibles, le ratio de la dette au revenu (une mesure clé de la vulnérabilité financière) est passé de 244 % avant la pandémie à 446 % au premier trimestre de 2025, signalant une augmentation des difficultés financières. En revanche, ce ratio s’est amélioré dans toutes les autres cohortes de revenus au cours de la même période (graphique 5). Cela renforce les préoccupations selon lesquelles le transfert de patrimoine axé sur le logement pourrait creuser les inégalités entre les générations, car l’accession à la propriété dépend de plus en plus du soutien familial, ce qui défavorise les jeunes familles à faible revenu.

Notes en fin de texte

- Statistique Canada. « Le logement et les défis liés à l’abordabilité, à la taille, à l’état et à la discrimination », 2 août au 15 septembre 2024. Se trouve sur le site https://www150.statcan.gc.ca/n1/daily-quotidien/241119/dq241119b-fra.htm.

- Khalid, A., Gordon, J., et Mirdamadi, M. « Résultats intergénérationnels en matière de logement au Canada : richesse immobilière des parents, valeur des propriétés de leurs enfants adultes et copropriété parent-enfant », mai 2024. Se trouve sur le site https://www150.statcan.gc.ca/n1/pub/46-28-0001/2024001/article/00002-fra.htm.

- Allen, J., Carmichael, K., Clark, R., Li, S, et Vincent, N. « Housing Affordability and Parental Income Support », juillet 2024. Se trouve sur le site https://www.bankofcanada.ca/wp-content/uploads/2024/07/swp2024-28.pdf.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: