Faits saillants

- Le gouvernement fédéral prévoit une augmentation importante des dépenses en défense pour améliorer l’état de préparation des forces armées et soutenir l’économie.

- De nombreux segments de la base industrielle du Canada exercent leurs activités en deçà de leur capacité, ce qui laisse entrevoir des occasions de gains économiques, même si certains secteurs de défense de premier plan sont soumis à des contraintes de capacité et dépendent fortement des importations.

- Les investissements à long terme dans le développement d’une chaîne d’approvisionnement intérieure plus robuste représentent un potentiel de hausse de la croissance.

Le budget de novembre s’est largement appuyé sur les dépenses publiques afin de stimuler (espérons-le) une nouvelle vague de croissance de la productivité. Une partie de ce casse-tête réside dans les « investissements de portée historique » dans les forces armées, qui sont censés « crée[r] aussi des possibilités pour l’industrie canadienne de la défense », un dilemme bien connu qui consiste à concilier les dépenses militaires et les dépenses civiles.

Cet effort intervient à un moment où les dépenses en défense du Canada étaient déjà appelées à augmenter dans le cadre de la stratégie Notre Nord, fort et libre. Au troisième trimestre, les dépenses consacrées aux « systèmes d’armes » ont augmenté de 82 % (en données non annualisées sur trois mois) dans le cadre d’une stratégie pluriannuelle visant à renforcer les capacités aériennes et navales. Ottawa a également récemment prévu dans son budget que les dépenses en défense atteindraient 2 % du produit intérieur brut (PIB) cette année et 3,5 % d’ici 2035, conformément aux nouveaux objectifs de dépenses de l’Organisation du traité de l’Atlantique Nord (OTAN). Dans le cadre de ses nouvelles initiatives en matière de dépenses, le Canada a adhéré au programme d’acquisitions conjointes de l’Union européenne (UE) de 240 milliards de dollars, intitulé Security Action for Europe (SAFE) ou Agir pour la sécurité en Europe. Ces décisions sont à la fois un impératif géopolitique et un pari économique.

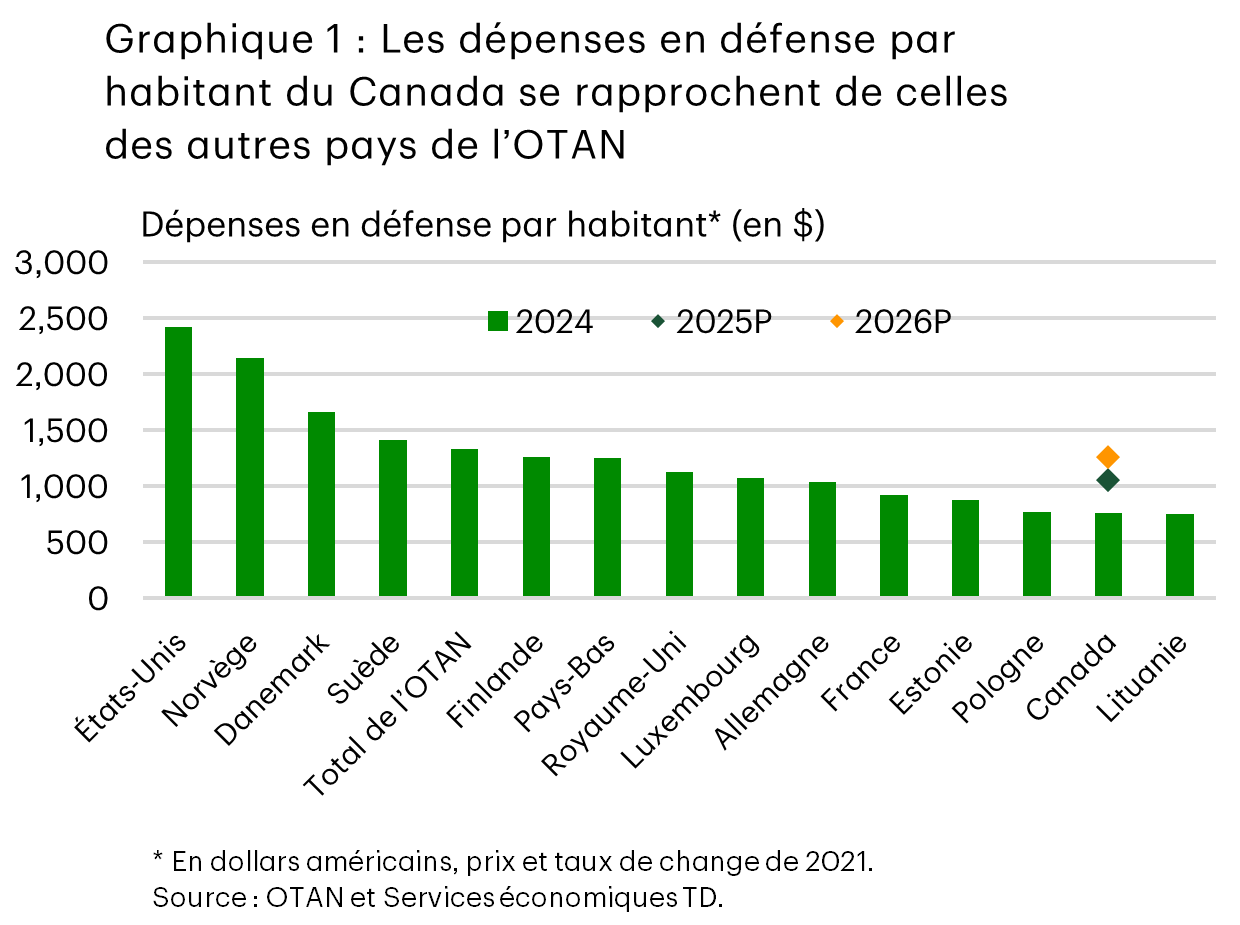

Les nouveaux engagements en matière de dépenses permettraient de rapprocher les dépenses en défense par habitant du Canada de celles des membres de l’OTAN, passant de 763 $ par personne à environ 1 050 $ en 2025, puis à 1 263 $ en 2026 – un niveau comparable à celui de la Finlande (graphique 1).

Un moment keynésien?

Le budget contenait peu de détails sur la façon (et le moment) dont les dépenses seraient déployées. De plus, le directeur parlementaire du budget a souligné un manque de clarté quant à la façon dont les fonds annoncés s’articulent avec les plans précédents présentés dans le programme Notre Nord, fort et libre et dans le budget ministériel de 2025-2026 du ministère de la Défense. Néanmoins, le budget de 2025 prévoyait l’allocation de 55,9 milliards de dollars (81,8 milliards de dollars selon la méthode de comptabilité de trésorerie) à répartir entre 2025 et 2030.

Les dépenses ont été ventilées plus en détail. La principale composante (20,4 milliards de dollars) consiste à augmenter la rémunération du personnel des Forces armées canadiennes (FAC) et à fournir des soins de santé. Les augmentations de rémunération sont rétroactives au 1er avril 2025 et seront mises en œuvre au cours des 12 prochains mois.

La production devrait ainsi être stimulée à court terme. L’incidence directe sur le PIB pourrait être modeste, mais les effets secondaires pourraient faire grimper la production d’environ 0,1 à 0,2 point de pourcentage (pp) à moyen terme, une fois les effets multiplicateurs indirects pris en compte. De plus, le plan de juin 2025 du gouvernement visant à ajouter environ 13 000 membres à la Force régulière et à la Force de réserve stimulerait l’emploi et le revenu des ménages. Toutefois, les difficultés persistantes en matière de recrutement et de maintien en poste des effectifs donnent à penser qu’il s’agit là d’un objectif à plus moyen ou long terme.

Les dépenses en immobilisations devraient être plus importantes que celles consacrées au personnel, avec 19 milliards de dollars destinés à « maintenir les capacités des FAC » et à accroître les infrastructures d’entraînement. Une enveloppe supplémentaire de 10 milliards de dollars est allouée aux infrastructures numériques, et 17,9 milliards de dollars sont consacrés à l’élargissement des capacités militaires du Canada. Ce montant comprend notamment des « investissements dans des véhicules » (blindés et autres), des « capacités de frappes de précision à longue portée et de lutte contre les drones », ainsi que la « fabrication de munitions canadiennes ».

L’estimation de l’effet macroéconomique de ces dépenses est plus complexe. L’idée selon laquelle les dépenses militaires peuvent stimuler la croissance, souvent qualifiée de « keynésianisme militaire », repose sur le principe selon lequel la recherche et le développement, tout comme l’approvisionnement dans le domaine de la défense, peuvent favoriser l’innovation (en augmentant la productivité) et générer des retombées positives pour les industries civiles grâce aux multiplicateurs budgétaires.

Chaînes d’approvisionnement mondiales et participation du Canada

![Graphique 2 à barres superposées, intitulé « L’approvisionnement à l’étranger joue un rôle important dans le secteur canadien de la défense ». Ce graphique présente la part des dépenses liées à la chaîne d’approvisionnement par emplacement de fournisseur pour les quatre catégories suivantes : Ensemble du secteur canadien de la défense, Sociétés canadiennes, Sociétés américaines et Sociétés d’autres pays. Chaque barre est divisée en trois segments intitulés comme suit : Fournisseurs canadiens [en vert], Fournisseurs américains [en jaune avec des points] et Fournisseurs d’autres pays [en vert foncé]. Les fournisseurs canadiens représentent la plus grande part dans toutes les catégories, soit entre 55 % et 65 %. La contribution des fournisseurs situés aux États-Unis est d’environ 20 % à 30 % et est la plus élevée pour les sociétés américaines. La contribution des fournisseurs situés dans d’autres pays est d’environ 10 % à 20 %, la part la plus importante revenant aux sociétés d’autres pays.](/domains/economics.td.com/images/reports/ah/CA-When-Defence-Spending-Becomes-Industrial-Policy/fr/chart2.png)

Comme toujours, on peut craindre que certains investissements en capitaux ne génèrent que peu de retombées économiques, car elles dépendent fortement de fournisseurs étrangers. Bien que les sociétés canadiennes participent aux chaînes d’approvisionnement mondiales, notamment au moyen de contrats de participation de l’industrie canadienne dans le cadre du Programme d’avions de combat interarmées F-35, environ la moitié des dépenses en approvisionnement sont engagées à l’étranger (graphique 2), ce qui limite le multiplicateur intérieur. Les retombées des achats directs effectués dans le cadre de ces programmes se font principalement sentir dans les domaines de l’entretien, de la formation, des technologies de l’information et des travaux d’infrastructure réalisés au Canada.

C’est pourquoi les négociations à venir sur le contenu canadien du processus d’approvisionnement du Programme de sous-marins canadiens de patrouille et l’examen en cours par le gouvernement des autres acquisitions de chasseurs à réaction pourraient avoir des répercussions importantes sur les retombées économiques. Une réorientation vers l’assemblage canadien ou une plus grande participation du Canada dans l’entretien et les systèmes de mission augmenterait les retombées économiques de ces programmes.

Dans l’ensemble, l’augmentation des dépenses militaires du Canada se traduira probablement par des multiplicateurs intérieurs relativement plus faibles que les autres dépenses publiques (car le secteur n’est pas configuré pour fournir des produits) et certaines retombées à l’étranger. Par conséquent, bien que l’accent soit mis ci-dessous sur les dépenses et les investissements nationaux, les multiplicateurs liés aux investissements en capitaux peuvent probablement être écartés en raison du degré de dépendance à l’échelle internationale.

Il convient de noter qu’avec le réarmement mondial qui bat son plein, les sociétés canadiennes devraient également bénéficier d’une augmentation des dépenses à l’échelle internationale. Par exemple, la participation du Canada à l’initiative SAFE de l’UE permettrait aux sociétés intérieures de participer à l’acquisition conjointe d’actifs de défense par le bloc. Il s’agit là d’un autre ensemble de risques à la hausse pour les perspectives, mais qui dépassent la portée de cette analyse.

Multiplicateurs liés aux industries nationales

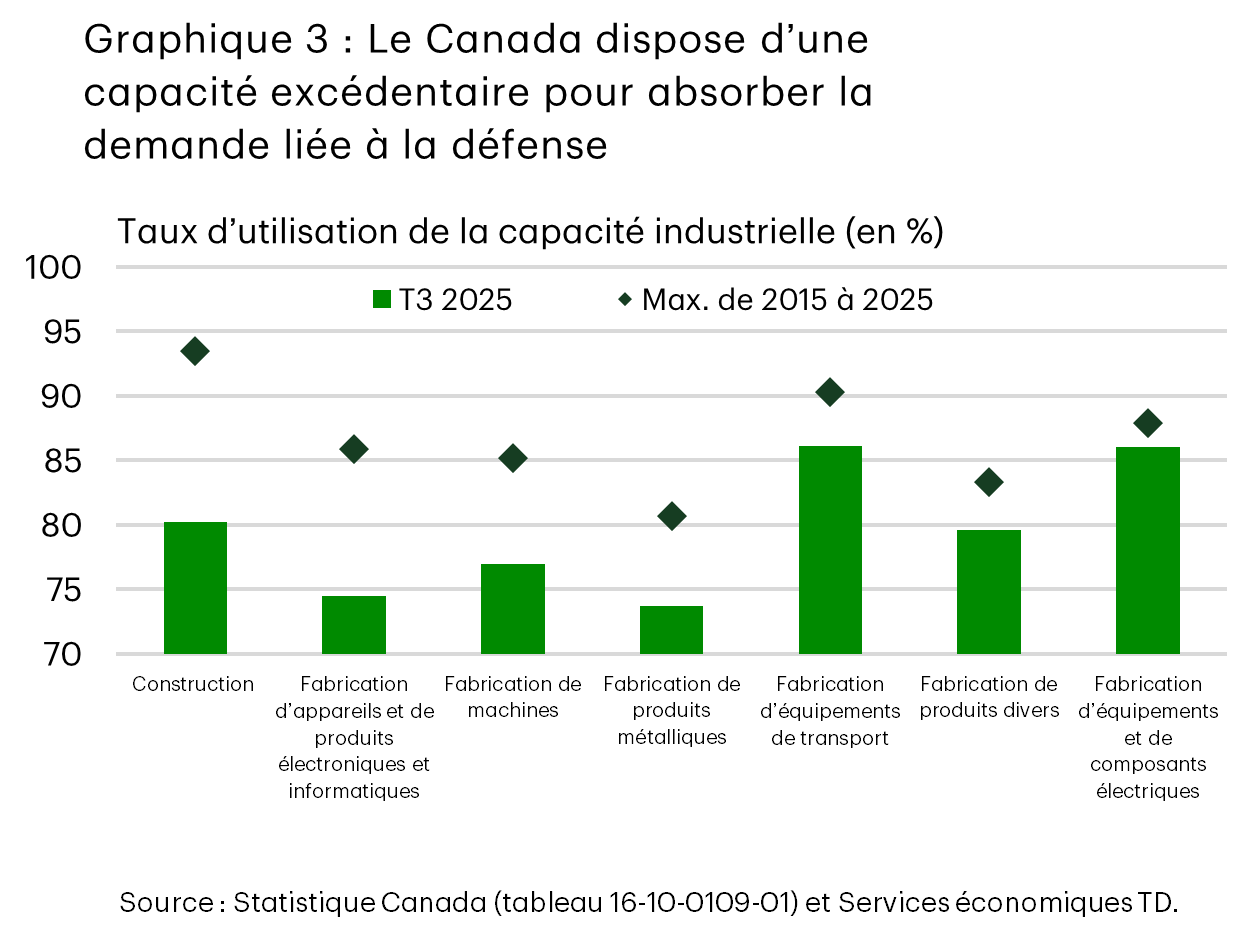

Malgré la dépendance à l’égard des fournisseurs étrangers, les dépenses peuvent tout de même contribuer à stimuler l’activité intérieure, en particulier lorsque l’inflation ralentit et qu’une capacité excédentaire existe. Voici la situation dans laquelle se trouve le Canada aujourd’hui (graphique 3). Dans ce contexte, les décideurs espèrent que des dépenses bien structurées puissent stabiliser la production, compensant ainsi les éventuels chocs commerciaux liés à une politique plus protectionniste des États-Unis.

Les données donnent à penser que plusieurs secteurs disposent déjà de l’envergure et de l’expertise nécessaires pour absorber une demande accrue. Par exemple, le taux d’utilisation de la capacité dans le secteur de la fabrication de matériel de transport est d’environ 4 pp inférieurs au maximum de 2015 à 2025. Ce secteur comprend la fabrication aérospatiale, la construction de navires et de bateaux, et la fabrication de véhicules blindés, autant de secteurs dans lesquels les sociétés canadiennes possèdent une expertise. Bien sûr, une analyse aussi globale ne tient pas compte des cas où des sociétés clés sont confrontées à des contraintes de capacité. Toutefois, abstraction faite de cette nuance, ces secteurs présentent des multiplicateurs du PIB à long terme (y compris des effets directs, indirects et induits) qui se situent dans une fourchette de 1,9 à 2,2.

L’expansion de la production d’artillerie et d’autres munitions pourrait avoir des répercussions de même ampleur. La fabrication de produits métalliques est actuellement inférieure d’environ 7 % au sommet atteint au cours de la dernière décennie, ce qui laisse entrevoir une marge de progression de la production avec une pression inflationniste minimale. De plus, les sous-secteurs comme les machines industrielles, le travail des métaux, les machines pour le commerce et les services, ainsi que la fabrication de moteurs et d’équipements de transport d’électricité, affichent tous des multiplicateurs totaux compris entre 2,3 et 2,6 (tableau 1).

À l’inverse, la hausse des dépenses prévues pour les infrastructures numériques nécessitera probablement la création de nouvelles capacités. La production intérieure d’équipements informatiques et électriques (y compris les composantes de systèmes de communications, de radar et de mission) frôle des sommets. Cela donne à penser que la marge de manœuvre pour tirer immédiatement parti d’une hausse de la demande est limitée, mais il s’agit d’une occasion intéressante de réagir en augmentant les investissements en capitaux.

Au-delà du secteur manufacturier, les secteurs des services profiteront directement de la hausse des effectifs et de la demande en formation. Le Canada dispose d’une industrie de simulation de vol de premier plan à l’échelle mondiale qui devrait profiter à la fois des contrats liés à la défense nationale et des retombées pour l’aviation commerciale. De même, les sociétés de traitement de données, d’hébergement, de conception de systèmes et de télécommunications devraient profiter d’une augmentation des dépenses dans les réseaux de cybersécurité et de défense commune. Si les activités de recherche et développement dans ces technologies à double usage sont soutenues efficacement, cela pourrait compléter les investissements publics et commerciaux à plus grande échelle dans les infrastructures numériques et les capacités d’intelligence artificielle (IA).

L’incertitude entourant la rapidité de la mise en œuvre persiste quant aux perspectives

Un vieil adage romain nous enseigne : « Si tu veux la paix, prépare la guerre » (si vis pacem, para bellum). Le principe est simple : la dissuasion par la force. Face à l’instabilité croissante de l’ordre mondial et à la multiplication des menaces conventionnelles et des cybermenaces, les pays sont contraints de considérer leur capacité industrielle et leurs infrastructures comme des actifs essentiels à la sécurité nationale.

L’objectif est de faire face à la réalité. Bien qu’une forte hausse des dépenses ait été enregistrée au troisième trimestre, les reports persistants d’investissements sont typiques de la stratégie de défense du Canada et pèsent sur la rapidité de mise en place de la nouvelle Agence d’investissement pour la défense, qui devra veiller à ce que les dépenses soient effectuées dans des délais raisonnables. Outre les contraintes potentielles en matière de capacité industrielle et d’expertise, nous faisons preuve de prudence lorsque nous intégrons de nouvelles dépenses dans nos perspectives économiques, en nous concentrant principalement sur les fonds alloués au recrutement et au maintien en poste du personnel. Ce constat étaye en partie nos hypothèses concernant la croissance saine des dépenses publiques pour 2026, laquelle devrait soutenir une hausse de 1,6 % au cours des 12 prochains mois.

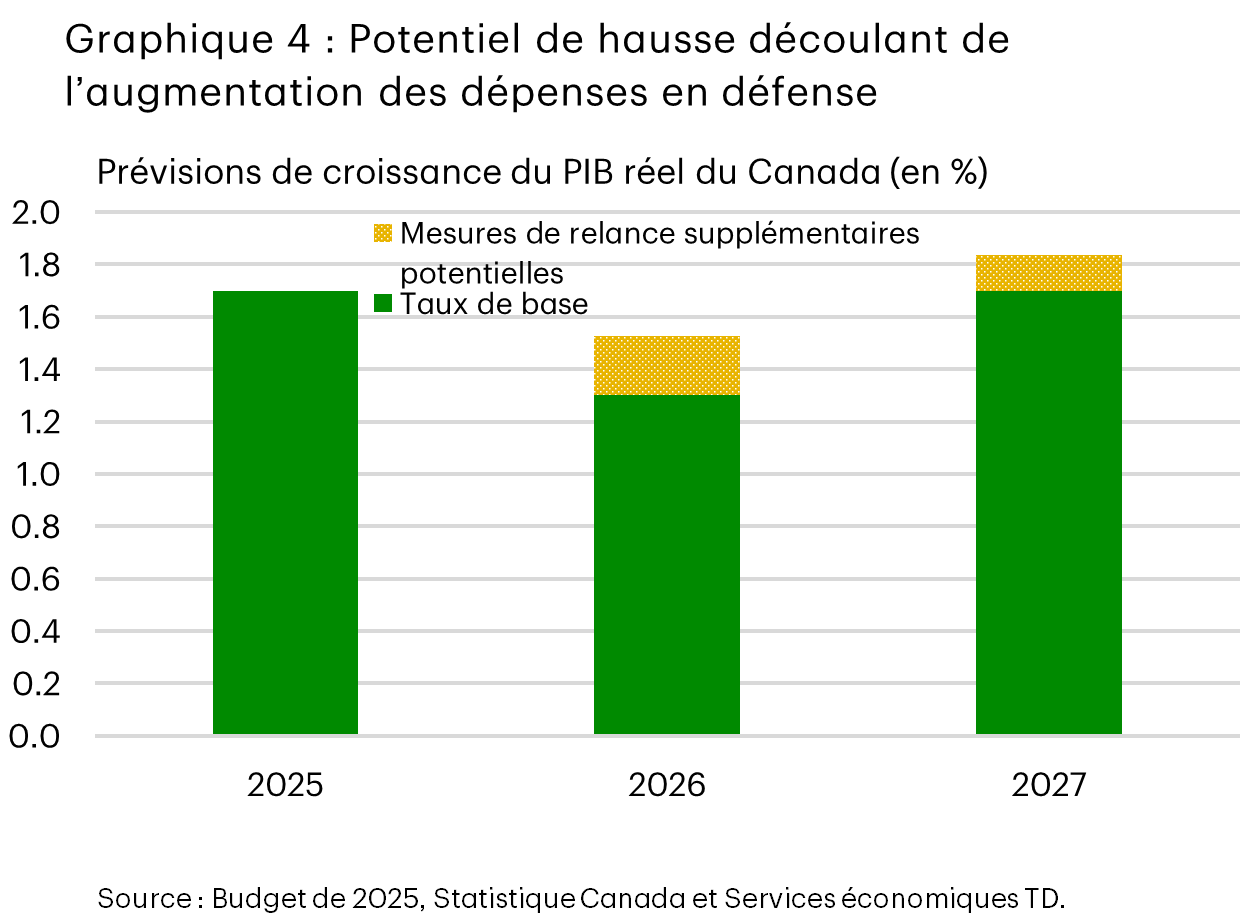

Cela dit, il existe un potentiel de hausse, et si une nouvelle page est véritablement en train de se tourner, les fonds alloués, conjointement à un partenariat international, pourraient poser les bases d’une impulsion budgétaire plus importante. Le budget ne présentait pas de ventilation précise du moment où les dépenses prévues seraient effectuées au cours des prochaines années, mais le calcul au prorata du montant total en fonction du calendrier de comptabilisation des dépenses dans le budget peut servir d’indicateur. Dans ce scénario de hausse prudent, où les fonds entièrement attribués sont dépensés rapidement au sein de la chaîne d’approvisionnement existante (ce qui signifie qu’environ la moitié, seulement, des fonds destinés aux acquisitions sont importés), l’augmentation prévue des dépenses pourrait entraîner une hausse de la croissance supplémentaire par rapport à notre projection de base (graphique 4) allant jusqu’à 0,2 % en 2026 et 0,1 % en 2027.

Annexe

Tableau 1 : Multiplicateurs du PIB des secteurs apparentés à la défense au Canada

| Secteur | Multiplicateur du PIB de type I | Multiplicateur du PIB de type II | Exemples |

| Construction | 1,3 à 2,4 | 1,4 à 3,1 | Construction résidentielle (casernes) et non résidentielle |

| Produits métalliques finis | 1,8 à 2,0 | 2,3 à 2,6 | Munitions, sections de navire, pylônes électriques et mâts |

| Fabrication de machines | 1,6 à 1,8 | 2,0 à 2,3 | Équipement de simulation, équipement de visée et de contrôle du tir avec canon optique, divers moteurs et transports d’électricité |

| Produits informatiques et électroniques | 1,4 à 1,5 | 1,9 à 2,0 | Équipements GPS, satellites spatiaux, équipements de communication, semiconducteurs |

| Fabrication d’équipements électriques, d’appareils et d’ordinateurs | 1,5 à 1,8 | 1,9 à 2,4 | Générateurs de moteurs, standards, disjoncteurs |

| Fabrication de matériel de transport | 1,6 à 2,0 | 2,0 à 2,3 | Aéronefs, fuselage, navires ou sous-marins militaires, navires de patrouille, recherche et développement en matière d’équipements aérospatiaux |

| Transport (aérien, ferroviaire ou routier) | 1,4 à 2,6 | 1,6 à 3,3 | Transport aérien, ferroviaire/fluvial/maritime, transport côtier, suivi de marchandises diverses |

| Télécommunications | 1.4 | 1.6 | Stations de suivi de satellites ou de missiles, exploitées sur une base contractuelle |

| Traitement des données, hébergement et services connexes | 1.5 | 2.0 | Infonuagique |

| Services d’architecture, d’ingénierie et services connexes | 1.4 | 1.9 | Ingénierie industrielle, dessin technique, arpentage, cartographie |

| Conception de systèmes informatiques et services connexes | 1.5 | 2.1 | Conception de systèmes, développement de logiciels personnalisés, architecture de cybersécurité |

| Services de consultation en gestion, en sciences et sur le plan technique | 1.4 | 1.8 | Conseils scientifiques et techniques, conseils en logistique |

| Services de recherche et développement en sciences | 1.3 | 1.8 | Sciences de la vie, recherche industrielle, recherche et développement en électronique et en biotechnologie |

| Autres services professionnels, scientifiques et techniques | 1.6 | 2.1 | Tests et analyses techniques |

| Réparation et entretien (à l’exception du secteur automobile) | 1.5 | 2.0 | Équipement et machinerie industriels, réparation et entretien |

| Services de défense | 1.4 | 1.8 | Opérations militaires |

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: