Le commerce dicte l’inflation au Canada

James Orlando, CFA, directeur général et économiste principal | 416-413-3180

date publiée: 28 juin 2023

Faits saillants

- Le changement structurel qui vise à rapatrier la production mondiale aura un effet à long terme sur l’inflation canadienne.

- Bien que le commerce mondial ait constitué une force désinflationniste pendant de nombreuses années, son influence s’est estompée après la crise financière mondiale. Les tensions commerciales entre les États-Unis et la Chine, la pandémie et la guerre déclenchée par la Russie en Ukraine ont accéléré cette tendance.

- La Banque du Canada ne pourra plus compter sur le commerce pour atténuer les pressions sur les prix, ce qui constitue une autre raison pour laquelle les taux d’intérêt nominaux devraient demeurer plus élevés que par le passé.

Le commerce mondial a constitué une force déflationniste au cours des quatre dernières décennies. La capacité des entreprises à s’approvisionner partout dans le monde a réduit les coûts dans l’ensemble de la chaîne de valeur. Toutefois, le double coup dur de la pandémie mondiale et de la guerre entre la Russie et l’Ukraine a accéléré la récente tendance visant à rapatrier la production. Ce changement structurel est susceptible de se poursuivre et une conséquence importante est que les banques centrales ne pourront plus compter sur la désinflation des prix des biens à long terme. Cela met en évidence la probabilité que le taux d’intérêt nominal d’équilibre demeure plus élevé au Canada et à l’échelle mondiale que par le passé.

Hausse du commerce, baisse des prix

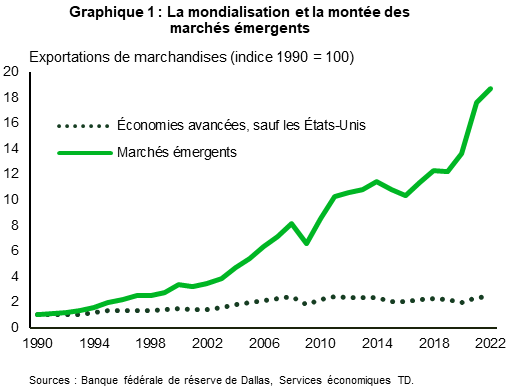

À quand remonte la dernière fois où vous avez acheté un produit portant la mention « Fait au Canada »? Ça fait probablement un certain temps. La mondialisation est en hausse depuis les épisodes d’inflation à deux chiffres des années 1970 et 1980. La croissance des marchés émergents et, en particulier, la montée de la Chine dans les années 2000 ont fait passer le contrôle des chaînes d’approvisionnement entre les mains des producteurs à moindre coût (graphique 1). Le commerce mondial a accru l’interdépendance entre les économies partout dans le monde.

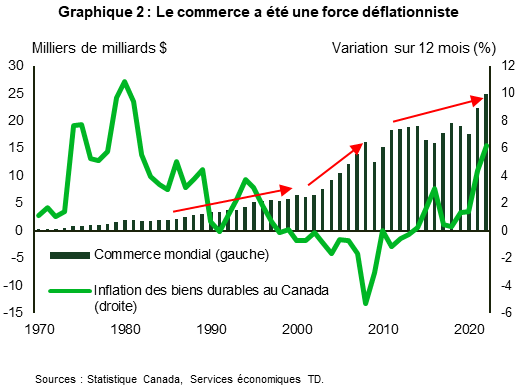

Bien que la période de la pandémie ait rappelé la façon dont les perturbations des prix des produits de base et des chaînes d’approvisionnement peuvent rapidement influencer l’inflation, il est généralement reconnu que la diversification et l’intégration du commerce mondial à partir des années 1990 ont eu un effet prolongé sur l’inflation tendancielle. Pendant des années, les chercheurs ont discuté de la pièce manquante du casse-tête de l’inflation, soit le moment où l’inflation des biens s’est dissociée des paramètres économiques fondamentaux (salaires) à l’échelle nationale. L’effet déflationniste du commerce mondial a joué un rôle important, en raison de la baisse des attentes inflationnistes et du ciblage de l’inflation par les banques centrales (graphique 2).

Les efforts des entreprises pour trouver des solutions de rechange moins chères en matière de production ont profité aux Canadiens. Les prix des biens durables au Canada (p. ex., les meubles et les électroménagers) ont chuté de 0,5 % par année en moyenne de 2000 à 2019, tandis que ceux des biens semi-durables (p. ex., les vêtements et les montres) ont affiché une croissance moyenne de 0 % au cours de cette période. La force déflationniste a été encore plus importante aux États-Unis, l’inflation des biens durables et semi-durables s’établissant en moyenne à -0,9 % par année. Par ailleurs, l’inflation des services a toujours dépassé largement les 2 % des deux côtés de la frontière. Cela est conforme aux résultats d’une étude effectuée par la Réserve fédérale de New York, qui ont montré que le commerce mondial a fait baisser l’inflation aux États-Unis de 1,2 % en moyenne par année de 2000 à 2006.

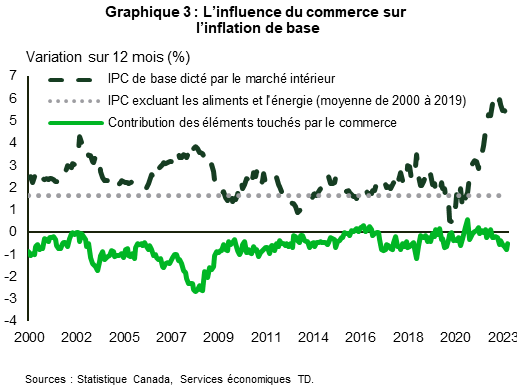

La force déflationniste des prix des biens a fait en sorte que l’IPC de base canadien (excluant les aliments et l’énergie) a constamment été inférieur à la cible de 2 % de la Banque du Canada au cours de la période allant de 2000 à 2019. Une question se pose : comment l’inflation aurait-elle évolué sans l’influence croissante du commerce mondial? Pour y répondre, nous avons créé un indice de l’inflation de base qui élimine les produits dont les prix sont habituellement influencés par le commerce. Nous parlerons ici d’« inflation de base intérieure ». Cet indice reflète ce que l’inflation de base aurait pu être sans l’influence du commerce mondial. Fait intéressant, bien que l’inflation de base réelle ait été de 1,65 % en moyenne de 2000 à 2019, notre indice d’inflation de base intérieure a continuellement dépassé la cible de 2 %, atteignant en moyenne 2,4 % (graphique 3).

Nous montrons également que l’influence maximale du commerce mondial sur l’inflation de base a été observée avant 2010 et s’est estompée depuis. La croissance des politiques populistes, qui a mené au Brexit, et la détérioration des tensions commerciales entre les États-Unis et la Chine, s’inscrivaient dans le cadre d’une tendance générale vers les marchés intérieurs. L’Organisation mondiale du commerce a indiqué que le commerce, en pourcentage du PIB mondial, avait diminué pour s’établir à 56 % l’an dernier, par rapport à un sommet de 60 % après la crise financière mondiale. Cette tendance devrait se poursuivre et aura un effet déflationniste moindre sur l’inflation canadienne au cours des prochaines années.

Un avenir plus axé sur les marchés intérieurs

Rapatriement. Délocalisation intérieure. Économie d’affinité. Ce sont là quelques-unes des expressions à la mode qui sont évoquées en référence à la volonté des gouvernements de réduire leur exposition à la production mondiale et aux chaînes d’approvisionnement vulnérables. La tendance vers une approche plus locale amorcée après la crise financière mondiale devrait perdurer. À court terme, les forces cycliques devraient triompher, car la hausse des taux d’intérêt, la baisse de la demande de biens et l’atténuation des perturbations des chaînes d’approvisionnement mondiales causées par la pandémie exercent des pressions particulièrement baissières sur les prix des biens. Toutefois, le repositionnement de la production mondiale en un nouvel ordre commercial mondial nécessitera des investissements coûteux à long terme, surtout s’ils sont combinés à ceux nécessaires pour financer la transition verte.

Bien que les États-Unis aient ouvert la voie avec l’Inflation Reduction Act (IRA), les économies avancées du monde entier prennent elles aussi d’importantes mesures. Même si cette loi profitera au Canada vu ses solides liens commerciaux avec les États-Unis, depuis le budget 2021, le gouvernement fédéral canadien s’est engagé à investir 139 milliards de dollars dans la transition vers l’énergie propre. L’accent mis sur les investissements est devenu évident avec les récentes annonces dans le secteur de l’automobile, où l’on s’attend maintenant à ce que le Canada soit un acteur important dans la production de véhicules électriques et de batteries.

L’évolution de la production mondiale a de nombreuses conséquences. On pourrait observer une désynchronisation de la croissance économique régionale, un effet néfaste sur l’innovation, et une réduction des économies d’échelle et de la compétitivité. Une hausse potentielle de l’inflation est toutefois la suite naturelle des choses. La Banque du Canada surveillera la situation de près. Compte tenu de sa cible d’inflation de 2 %, l’élimination d’une force déflationniste signifie que les taux d’intérêt nominaux resteront plus élevés à long terme qu’ils ne l’auraient été autrement.

End Notes

- https://www.nber.org/system/files/working_papers/w27663/w27663.pdf

- https://www.imf.org/external/pubs/ft/wp/2002/wp02171.pdf

- https://www.ecb.europa.eu/pub/economic-bulletin/articles/2021/html/ecb.ebart202104_01~ae13f7fe4c.en.html

- https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr817.pdf?la=en

Disclaimer

This report is provided by TD Economics. It is for informational and educational purposes only as of the date of writing, and may not be appropriate for other purposes. The views and opinions expressed may change at any time based on market or other conditions and may not come to pass. This material is not intended to be relied upon as investment advice or recommendations, does not constitute a solicitation to buy or sell securities and should not be considered specific legal, investment or tax advice. The report does not provide material information about the business and affairs of TD Bank Group and the members of TD Economics are not spokespersons for TD Bank Group with respect to its business and affairs. The information contained in this report has been drawn from sources believed to be reliable, but is not guaranteed to be accurate or complete. This report contains economic analysis and views, including about future economic and financial markets performance. These are based on certain assumptions and other factors, and are subject to inherent risks and uncertainties. The actual outcome may be materially different. The Toronto-Dominion Bank and its affiliates and related entities that comprise the TD Bank Group are not liable for any errors or omissions in the information, analysis or views contained in this report, or for any loss or damage suffered.