Faits saillants

- Le dollar américain sort d’une année difficile, mais les craintes selon lesquelles les investisseurs mondiaux l’abandonneraient massivement sont exagérées.

- La dépréciation observée au cours de la dernière année laisse le dollar à un niveau proche de celui de 2024 sur une base pondérée en fonction des échanges, et conforme à sa moyenne à long terme par rapport à de nombreuses grandes devises.

- En 2026, nous prévoyons une baisse supplémentaire du billet vert d’environ 3 %.

- Il y a peu de signes indiquant que la diversification hors des systèmes centrés sur le dollar se soit accélérée, bien que le processus se poursuive de façon graduelle.

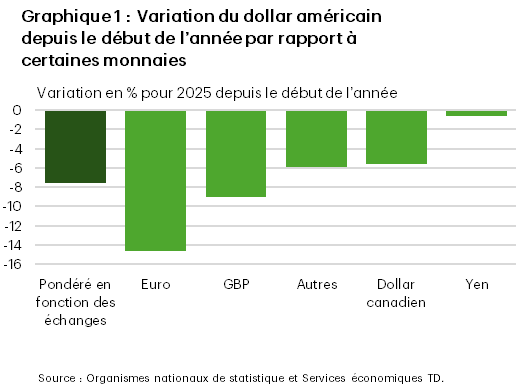

En termes élargis pondérés en fonction des échanges, le dollar américain a reculé d’environ 8 % en 2025, avec une baisse plus marquée d’environ 10 % par rapport aux principales devises (graphique 1). Cette situation marque l’achèvement d’une période d’appréciation assez stable depuis la fin de 2023.

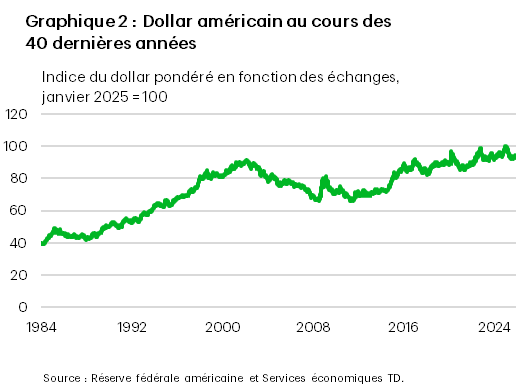

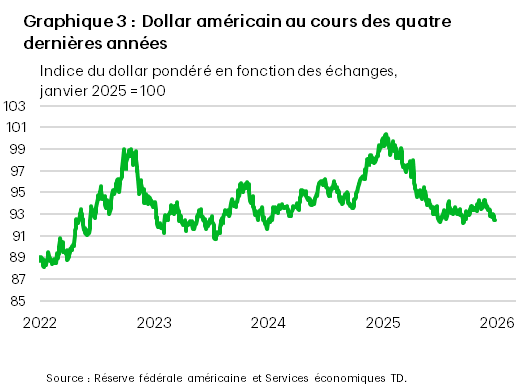

Cela dit, malgré toute l’agitation récente autour des difficultés du billet vert, la devise est loin d’avoir touché le fond. Le repli de l’an dernier n’a fait que ramener le dollar américain à son niveau de 2024 et près de son niveau moyen au cours de la dernière décennie. Sur une plus longue période, le dollar pondéré en fonction des échanges a continué de se maintenir près de son sommet des trois dernières décennies (graphiques 2 et 3).

Facteurs qui pèsent sur le dollar

Cette perception est en partie alimentée par la différence entre le rendement réel du dollar américain et les attentes élevées du début de l’année dernière. De nombreux prévisionnistes s’attendaient à une nouvelle appréciation du dollar en 2025, partant de l’hypothèse que des tarifs douaniers à l’importation seraient imposés aux États-Unis, ce qui, en théorie, devait soutenir la devise. De plus, plusieurs s’attendaient à ce que l’exceptionnalisme de la croissance américaine depuis la pandémie se prolonge au premier semestre de l’an dernier.

Il n’a pas fallu longtemps pour que cette thèse commence à s’effriter au début de 2025. L’attention des marchés s’est rapidement tournée vers l’incidence négative potentielle des droits de douane sur l’expansion des États-Unis et les espoirs de réductions de taux par la Réserve fédérale américaine (Fed) Même si l’allègement des taux a finalement été reporté à l’automne en raison de l’inflation de base persistante, les investisseurs n’ont jamais perdu espoir que les réductions de taux de la banque centrale américaine se concrétisent. En effet, lorsque la Fed a repris l’assouplissement monétaire au cours des derniers mois de 2025, la prime de taux offerte par les actifs libellés en dollars par rapport aux actifs mondiaux s’est resserré.

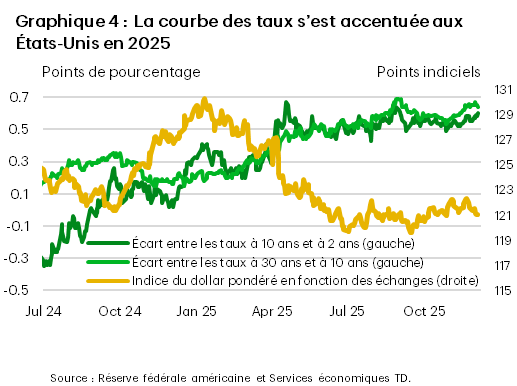

Des facteurs techniques ont également contribué à l’épisode de faiblesse du dollar. Une étude de la Banque des règlements internationaux indique que la baisse des coûts de couverture entre janvier et mai a stimulé l’activité de couverture des devises étrangères. Cet effet a été particulièrement prononcé pendant les heures de négociation en Asie, ce qui a exercé des pressions à la baisse supplémentaires sur le dollar1. Nous soupçonnons également que l’accentuation de la courbe des taux en mai 2025, alors que le Congrès des États-Unis débattait du One Big Beautiful Bill et de son incidence sur la dette nationale – ainsi que la discussion entourant l’indépendance de la Fed – a miné la confiance à l’égard du dollar. Cette dépréciation a coïncidé avec la hausse des écarts de taux des obligations du Trésor américain à long terme par rapport aux obligations du Trésor à court terme (graphique 4).

L’euro et la livre sterling enregistrent les plus fortes hausses

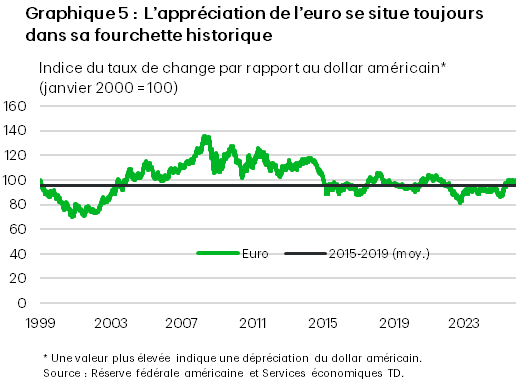

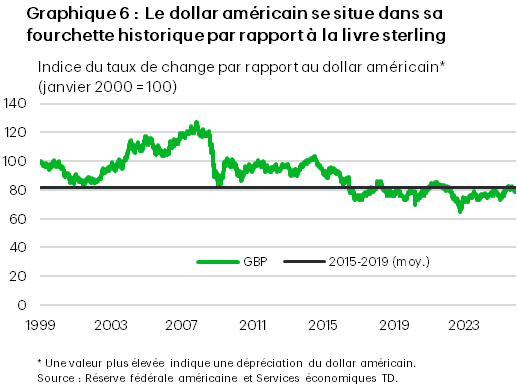

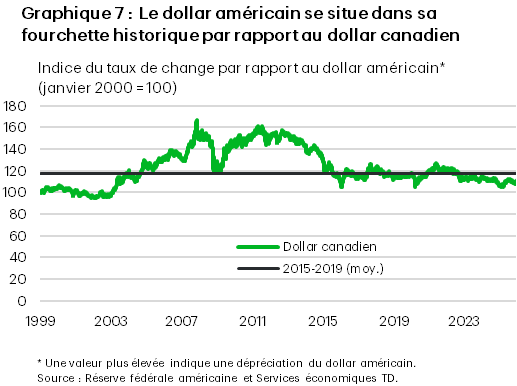

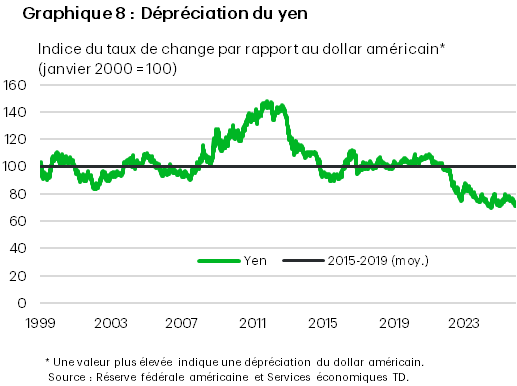

Si l’on examine la situation de plus près, on observe que le dollar américain a perdu du terrain de façon généralisée l’an dernier, avec une dépréciation de près de 15 % par rapport à l’euro et de 9 % par rapport à la livre sterling. Des baisses moins marquées de 6 % à 8 % ont été observées par rapport au dollar canadien et au dollar australien, tandis que le dollar américain a généralement fait du surplace par rapport au yen japonais. Le dollar américain n’a pas été le seul à se déprécier face à l’euro, lequel a atteint un sommet historique en termes pondérés en fonction des échanges en septembre, porté par la perception que le virage budgétaire et stratégique de l’Europe stimulerait la croissance au cours des prochaines années.

Les graphiques 5 à 8 montrent les niveaux du dollar américain à la fin de 2025 par rapport aux grandes devises mondiales. Par rapport à l’euro, à la livre sterling et au dollar canadien, le dollar américain se négocie maintenant près de sa moyenne de 2015 à 2019. À contre-courant de la tendance, le yen se situe bien en deçà de ses niveaux d’avant la pandémie, pénalisé par les préoccupations entourant l’orientation de la politique budgétaire du Japon et, plus récemment, par l’approche expansionniste et favorable aux mesures de relance de la nouvelle première ministre.

Nouvelle baisse prévue pour 2026

Nous ne nous attendons pas à ce que 2025 se répète, mais nous prévoyons une légère dépréciation du dollar américain de l’ordre de 3 % au cours de la prochaine année. La croissance aux États-Unis devrait être un facteur relativement neutre pour le dollar américain, car les États-Unis continuent de surpasser la plupart des autres devises des marchés développés. Toutefois, l’écart de taux devrait se traduire par une certaine baisse du billet vert par rapport à l’euro, au dollar canadien et à la livre sterling. Les autres grandes banques centrales ont largement terminé leur cycle d’assouplissement, mais nous croyons que la Réserve fédérale américaine pourrait abaisser son taux directeur cet été. Même si d’autres mesures d’assouplissement monétaire sont déjà prises en compte par le marché, nous entrevoyons néanmoins des pressions de vente additionnelles à mesure que la perspective de baisse de taux se rapproche.

Nous croyons que cette appréciation modeste sera partagée par la plupart des grandes devises. Au Canada, l’atténuation graduelle de l’incertitude commerciale devrait soutenir un rebond de 2 % à 3 % du huard, le ramenant à environ 0,74 dollar canadien par dollar américain. Un gain similaire est prévu pour l’euro (jusqu’à environ 1,20), sous réserve de la mise en œuvre effective des expansions budgétaires promises et de la concrétisation des engagements en matière de dépenses militaires. À l’inverse, le yen semble survendu et devrait commencer à se redresser, même si la tenue d’élections anticipées au Japon au cours des prochaines semaines et une période d’incertitude accrue quant à l’orientation de la politique pourraient le maintenir sous la barre des 150 yens pour un dollar pendant plus longtemps.

Selon nos estimations, le dollar américain pondéré en fonction des échanges se situe actuellement à un niveau non loin de sa valeur fondamentale et est conforme à nos perspectives macroéconomiques de base. Par conséquent, un mouvement d’ampleur par rapport au niveau actuel nécessiterait probablement la matérialisation d’une surprise majeure, à la hausse comme à la baisse, qu’il s’agisse d’un événement géopolitique important, d’une érosion plus durable de l’indépendance de la banque centrale que ce que nous avons observé jusqu’à présent, ou d’un changement important des perspectives de croissance économique.

Qu’en est-il de la « dédollarisation »?

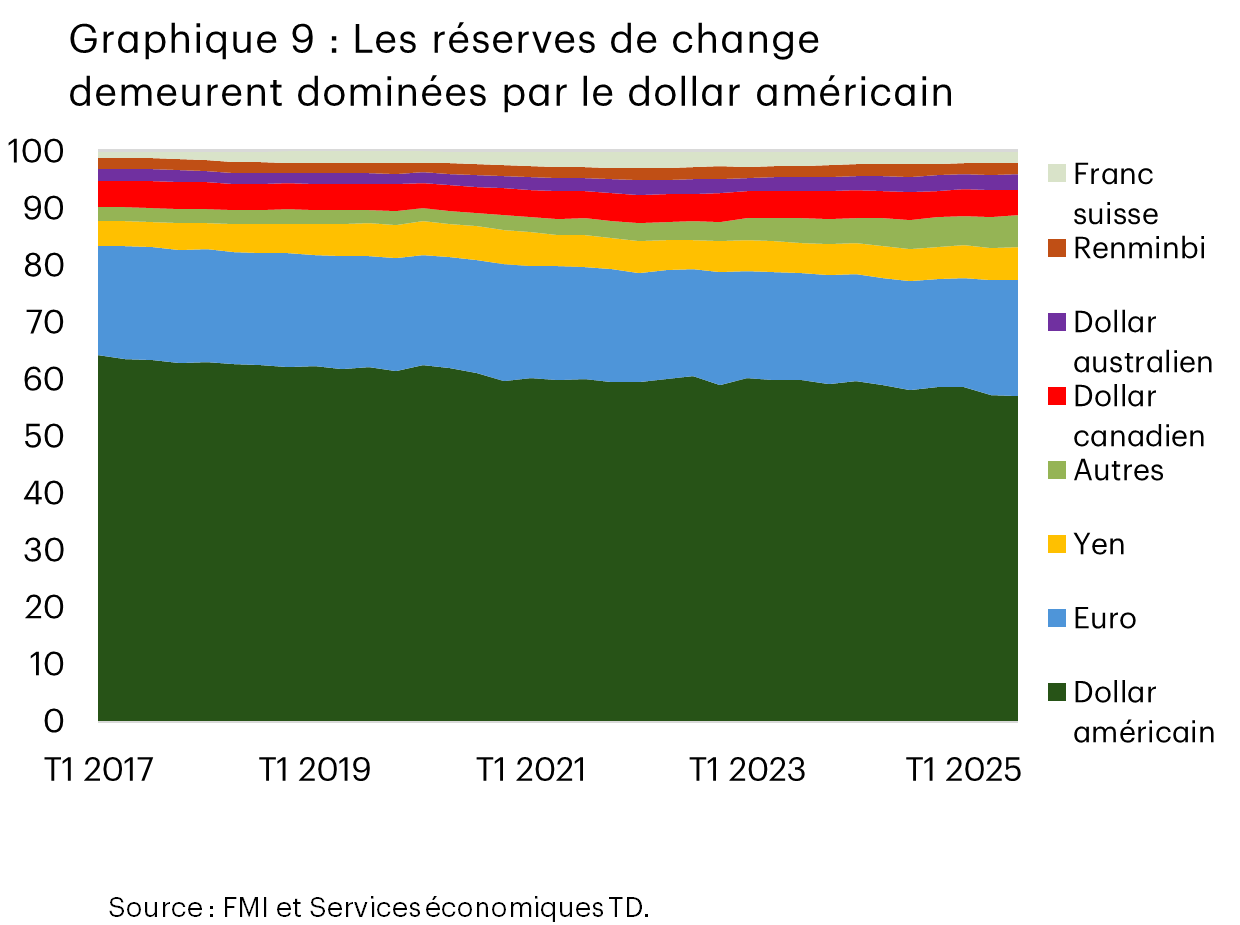

Pour en revenir au thème de la dédollarisation, qui a fait couler beaucoup d’encre au cours de la dernière année, force est de constater qu’un mouvement graduel d’éloignement à l’égard du billet vert est à l’œuvre depuis de nombreuses années. Par exemple, les réserves officielles de change ont lentement, mais régulièrement, réduit leur dépendance au billet vert (graphique 9). La légère baisse de la part du dollar américain observée en 2025 dans les réserves officielles est presque entièrement attribuable à sa dépréciation et non à des ventes officielles de réserves en dollar américain2. Autrement dit, 2025 s’inscrit largement dans la continuité de la tendance observée, plutôt que de marquer un changement abrupt du statut et de la perception de la devise.

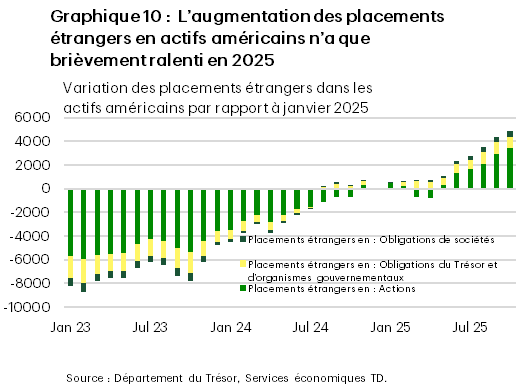

De plus, nous ne prévoyons pas de diminution prolongée de l’appétit des investisseurs pour les actifs en dollars américains; en fait, les investisseurs étrangers avaient un solide appétit pour cette monnaie au deuxième semestre de 2025. Les investisseurs étrangers ont brièvement fait une pause dans l’accumulation d’actifs américains au début de 2025, avec des sorties de capitaux en avril et en mai, et l’accumulation a ensuite repris (graphique 10). Il ne fait aucun doute que certains des facteurs dont nous avons parlé précédemment ont pesé sur l’esprit des investisseurs : l’augmentation du déficit, l’incidence incertaine des droits de douane et le changement de position de la Réserve fédérale américaine ont tous semblé s’unir pour brièvement ébranler la confiance à l’égard du dollar au cours de ces mois, mais cette situation était clairement temporaire. En 2025, les entrées de capitaux pour un montant de 4 000 milliards de dollars américains investis dans les actifs en dollars américains présentés dans le graphique 8 éclipsent certainement les flux vers des actifs non traditionnels, comme les cryptomonnaies et l’or. Il faut également noter que la demande en cryptomonnaies stables est en fait positive pour le dollar américain dans sa forme actuelle, puisque la plupart d’entre elles sont soutenues par cette devise. L’or a connu une année record en 2025, mais les données disponibles montrent que les flux vers les fonds liés à l’or n’ont représenté qu’une faible fraction des flux plus importants dirigés vers les actifs en dollars américains, soit environ 100 milliards de dollars américains en 20253.

Cela souligne qu’il n’existe pas de solution de rechange évidente au dollar américain, même s’il peut y avoir un intérêt à cet égard. Des concurrents comme la Chine ont cherché des solutions de rechange qui leur permettraient, à eux-mêmes ainsi qu’aux pays avec lesquels ils entretiennent des liens économiques étroits, de réduire leur dépendance au dollar américain et à l’ensemble de l’architecture financière qui y est associée. À cette fin, elle a mis en place le Cross-Border Interbank Payment System pour développer un réseau de paiements transfrontaliers permettant le règlement des transactions en yuan. Même si la croissance de ce système a été substantielle, avec la participation de plus de 18 pays et un volume de transactions quotidiennes de plus de 50 milliards de dollars américains, le renminbi ne représente toujours qu’une part dans le bas de la fourchette à un chiffre des paiements transfrontaliers mondiaux. Initiatives connexes en cours ailleurs dans le monde. L’Union européenne, par exemple, s’oriente vers l’adoption d’un euro numérique, ce qui permettrait les paiements électroniques de détail sans l’intervention des entreprises de traitement des paiements (principalement des entreprises américaines), mais cette mesure n’est pas encore entièrement approuvée et ne sera pas opérationnelle avant plusieurs années.

Il est presque certain que les efforts déployés par de nombreuses économies afin de réduire leur dépendance au dollar américain se poursuivront à un rythme soutenu au cours des prochaines années, mais le remplacement complet du dollar américain en tant que monnaie de réserve mondiale et monnaie centrale du commerce et de la finance internationaux n’est pas réaliste. Le graphique 11 montre que, selon notre analyse, les monnaies concurrentes les plus proches ne possèdent pas les caractéristiques nécessaires pour assumer le rôle d’actif de réserve. Le dollar américain et les actifs libellés en dollars américains sont disponibles en quantités nettement supérieures et ont démontré offrir une liquidité plus élevée que les autres options les plus proches actuellement disponibles.

Dans l’état actuel des choses, il y a peu de signes que la dédollarisation se soit accélérée. Les flux vers les actifs en dollars sont revenus à la tendance, l’utilisation du dollar a été relativement stable, les réserves officielles sont pour la plupart inchangées et il manque toujours une solution de rechange convaincante à l’échelle mondiale. Le dollar américain demeure, de loin, la monnaie la plus largement accessible, librement négociée et couramment acceptée, en partie parce qu’il est émis par la plus grande économie mondiale depuis près de 80 ans. Il s’agit d’une position privilégiée qu’il est impossible de déloger rapidement.

À l’avenir, nous nous attendons à ce que le système financier international continue d’évoluer vers une structure plus multipolaire et moins dominée par le dollar, sous l’effet de la poursuite des innovations en technologies de paiement, du développement accru d’architectures concurrentes aux systèmes existants axés sur le dollar et de l’expansion des solutions de rechange. Toutefois, cette diversification graduelle par rapport au dollar américain à l’échelle mondiale laisse encore le billet vert en position dominante pour un certain temps.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: