Des jours et des vies

Beata Caranci, SVP & Chief Economist | 416-982-8067

date publiée: 4 décembre 2025

Oui, le titre de cette présentation s’inspire d’un célèbre téléroman. Il décrit bien la dernière année, pleine de drames économiques et politiques. L’année 2025 tire à sa fin, 365 jours marqués par les retournements spectaculaires dans les politiques gouvernementales et les comportements des entreprises.

Et le dernier trimestre apporte des deux côtés de la frontière d’autres changements de cap qui vont nous tenir en haleine jusqu’au prochain épisode. Il faut espérer que le drame économique ne dure pas 63 saisons, comme le téléroman!

Trois principaux messages méritent réflexion :

- À l’échelle mondiale, la guerre commerciale cause moins de dégâts que prévu, en partie parce que les pays ouvrent de nouveaux marchés ou détournent leurs échanges commerciaux. Le Canada appartient à la première catégorie.

- Malgré l’absence de données entraînée par la paralysie budgétaire aux États-Unis, l’économie en forme de K réalimente les tensions. Ce terme était auparavant utilisé pour décrire durant la pandémie les disparités entre les catégories de revenu, mais aussi les forces divergentes.

- Il ne faut jamais dire jamais dans le cas du Canada. La résilience du marché de l’emploi a été la plus grande surprise du trimestre, et le budget fédéral offre maintenant l’occasion d’une relance.

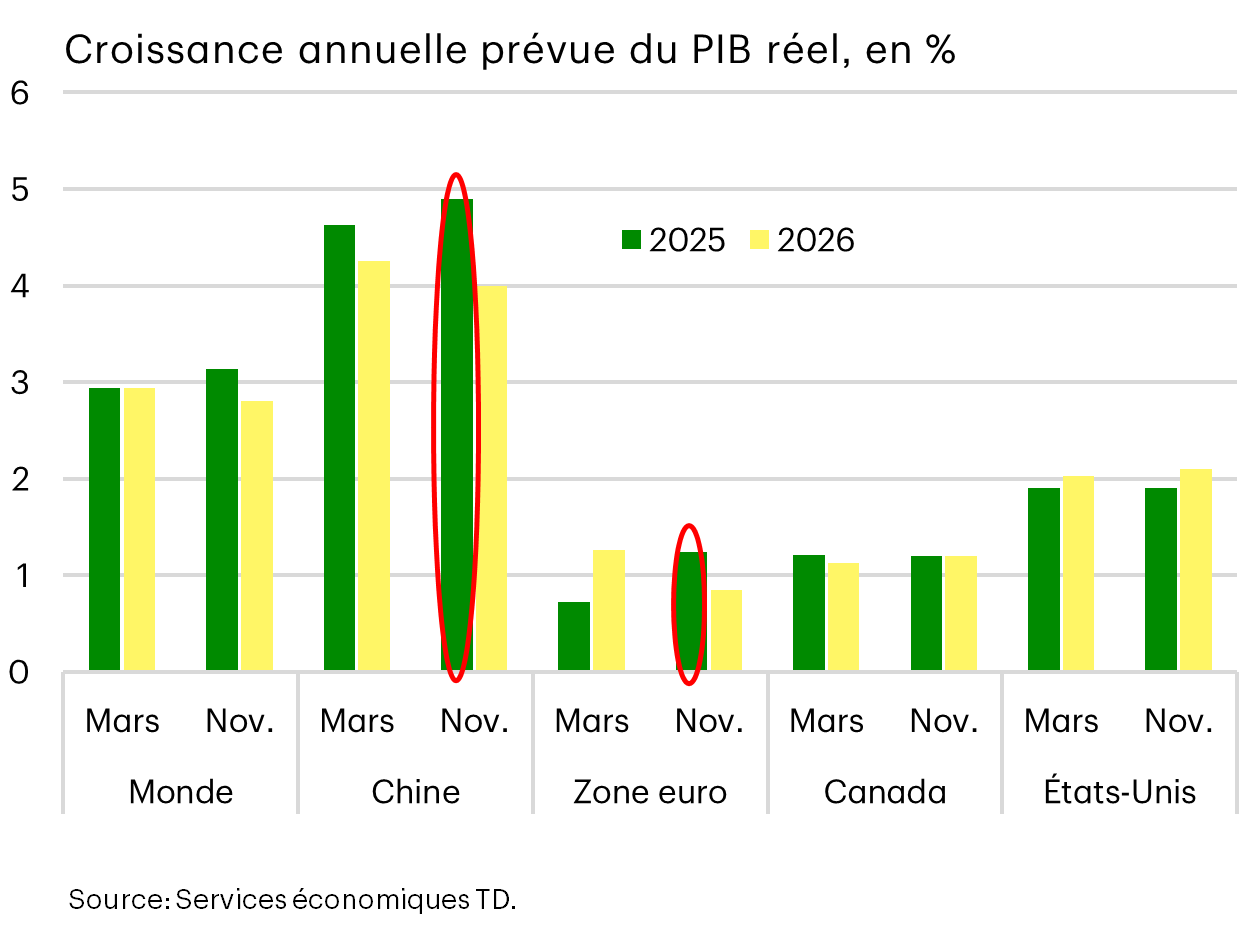

Économie mondiale 2025 : Les problèmes tarifaires ne sont pas évidents

J’ai mentionné au dernier trimestre que les prévisions pour les États-Unis n’avaient pas beaucoup changé malgré les retournements politiques spectaculaires tout au long de l’année. Cela s’explique par les nombreux courants contraires, de la baisse des taux d’intérêt à l’OBBB, en passant par les contrecoups des droits de douane sur les sociétés qui protègent les consommateurs en accumulant des stocks et en modifiant leurs comportements. Ce graphique montre que le thème n’est pas seulement américain, mais mondial.

Entre le cycle de prévision de mars et ce mois-ci, il y a eu peu de baisses, et même quelques hausses modestes pour des régions comme l’Union européenne et la Chine. De nombreux pays se sont rapidement mobilisés pour mettre en œuvre des programmes budgétaires, comme l’augmentation des dépenses de défense, ou, dans le cas de la Chine, l’ouverture de nouveaux marchés pour ses produits.

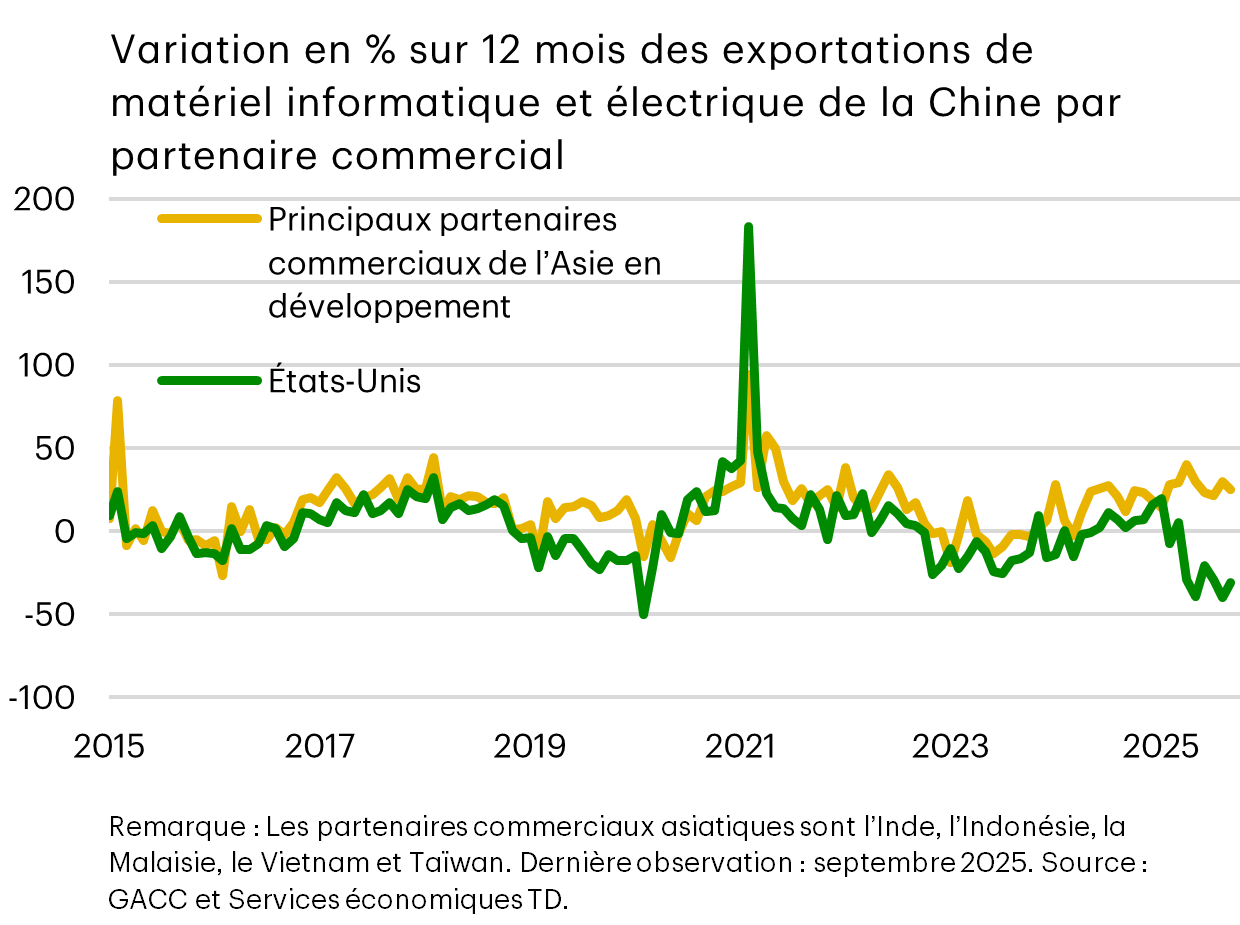

Détournement des échanges commerciaux : la Chine et le Canada ouvrent de nouveaux marchés

À cet égard, la Chine exporte vers les États-Unis ses produits les plus exposés aux technologies par rapport à ses partenaires commerciaux asiatiques.

Sous la menance des droits de douane américains, les échanges commerciaux ont immédiatement été transférés vers d’autres marchés, ce qui a atténué la plupart des répercussions négatives sur les exportations totales de la Chine. Jusqu’à présent, le virage est impressionnant et c’est exactement ce que la théorie économique prédit lorsqu’un pays bénéficie d’un solide avantage comparatif et concurrentiel grâce à certains produits.

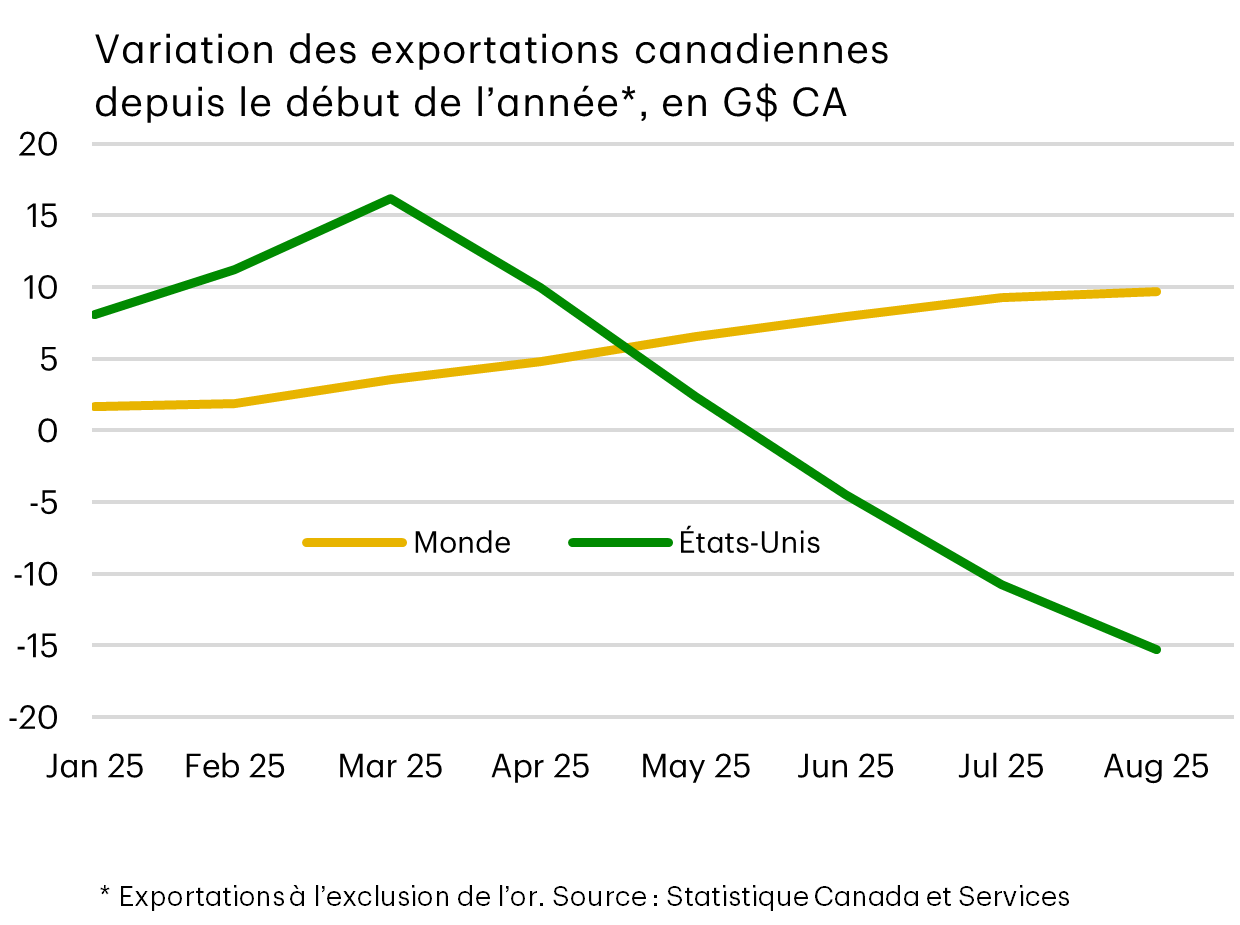

Le Canada réussit également à réorienter ses marchés d’exportation. Cependant, il parvient moins bien que la Chine à compenser entièrement les répercussions, mais son adaptation est certainement plus rapide que prévu, compte tenu de sa grande dépendance commerciale vis-à-vis des États-Unis.

Quelles sont les prochaines cibles?

- Les exportations de pétrole représentent environ 35 % du gain sur les autres marchés étrangers (ce qui exclut les expéditions d’or et les exportations aux États-Unis).

- Les exportations du Canada vers 27 partenaires ont augmenté de 6,6 milliards de dollars.

- Les exportations les plus importantes sont allées en Chine, au Danemark, à Hong Kong, aux Pays-Bas et à Singapour.

- La valeur du dollar n’a pas suffi à compenser le recul aux États-Unis, qui se chiffre à 15 milliards de dollars, mais elle a permis d’amortir le choc.

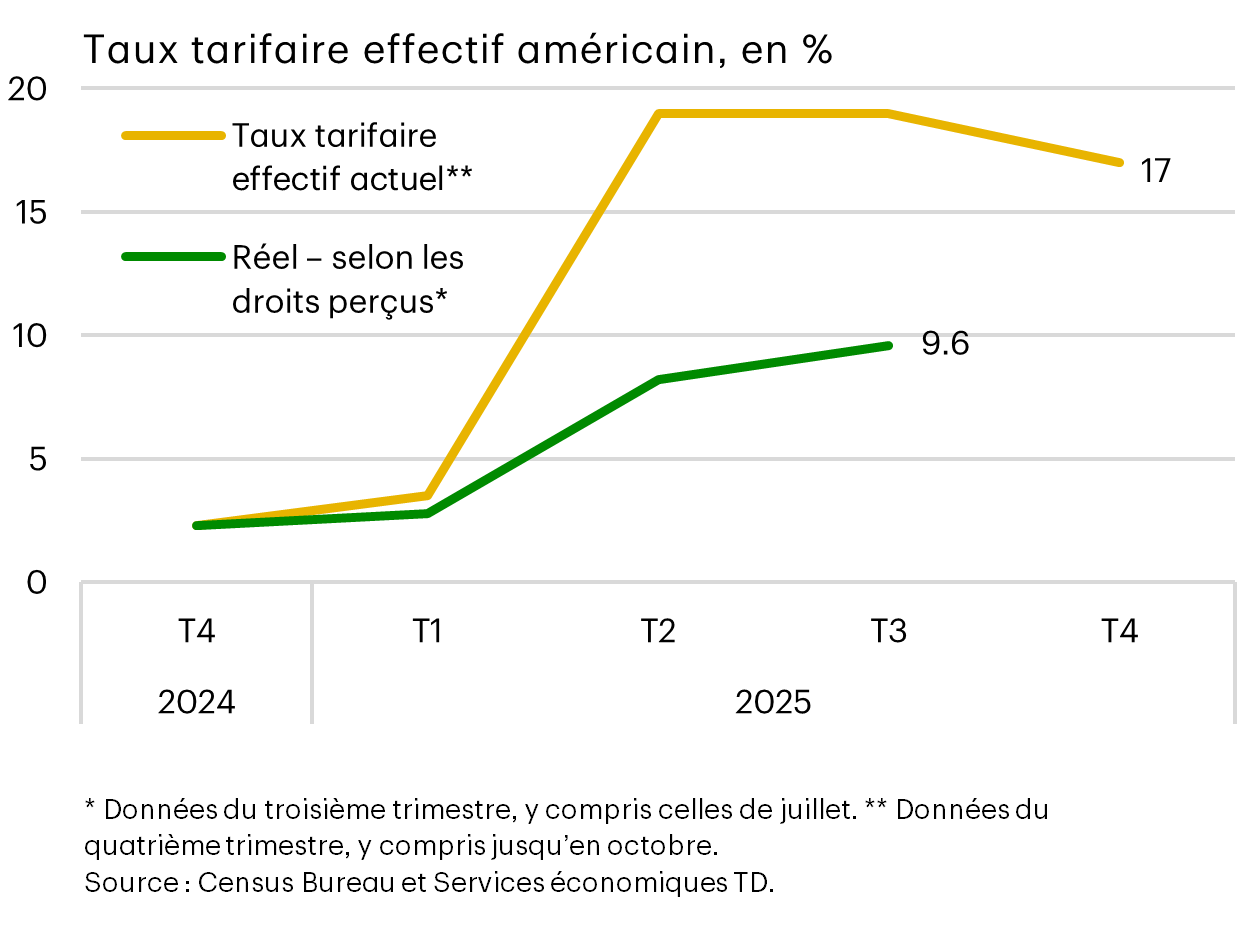

Les tarifs douaniers payés ne sont pas aussi élevés que ce qui s’annonçait

Les répercussions mondiales de la guerre commerciale sont également atténuées par des droits de douane moins élevés que ce que prévoyaient les décrets présidentiels. De ce fait, les consommateurs sont protégés en partie des répercussions en aval sur les prix, non seulement aux États-Unis, mais partout dans le monde.

Une combinaison de facteurs entre en jeu, de la substitution des chaînes d’approvisionnement à l’ajustement des tarifs douaniers sur les importations jugées essentielles par l’administration américaine, en passant par l’absorption de certains tarifs par les marges des sociétés.

L’établissement d’un taux tarifaire est une chose, mais des ajustements comportementaux rapides et continuels protègent l’économie mondiale d’un impact plus important.

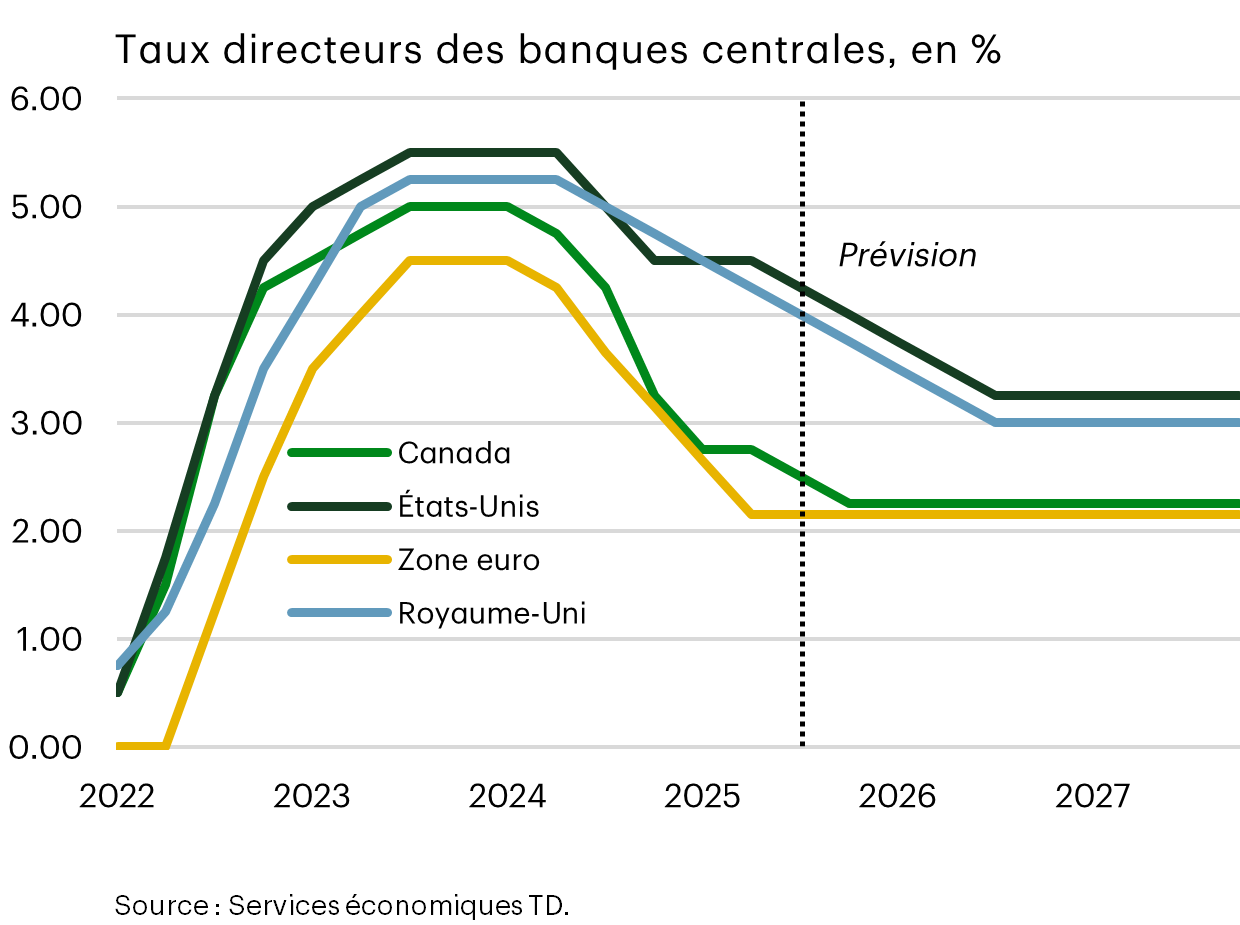

Les réductions de taux coordonnées par la banque centrale donnent un coup de pouce

L’amélioration des conditions financières donne également un coup de pouce, que ce soit en créant de la richesse grâce au marché boursier, en réduisant les écarts de crédit ou en abaissant les taux d’intérêt.

À ce stade-ci, nous pensons que la Banque du Canada en a terminé avec le cycle des taux d’intérêt. Elle s’est retrouvée devant la plupart des banques centrales en raison de la vitesse et de l’ampleur de son repli de 100 points de base cette année seulement dans le contexte de la guerre commerciale. À 2,25 %, le taux directeur se situe déjà dans la fourchette inférieure neutre de la Banque du Canada.

C’est important, car le gouverneur Macklem a répété à plusieurs reprises que la politique monétaire a ses limites face au changement structurel auquel l’économie est confrontée. À la dernière réunion, il s’est montré particulièrement prescriptif en indiquant que la croissance économique devrait probablement glisser sous les prévisions, déjà très modestes, à seulement 1,1 %, pour amener la banque centrale à intervenir en 2026.

Maintenant que le gouvernement fédéral s’est engagé à investir massivement dans les immobilisations, il faut que la banque centrale exerce des pressions pour faire le gros du travail.

Pour ce qui est de la Réserve fédérale américaine, notre point de vue n’a pas changé. Nous pensons qu’elle se dirigera l’an prochain vers un taux de 3,25 %, qui risque d’être ponctué de plusieurs étapes, vu l’interruption des données causée par la paralysie budgétaire aux États-Unis. Par mesure de précaution, nous avons repoussé l’atteinte du taux de 3,25 % au troisième trimestre, ce qui coïncide avec l’entrée en fonction du nouveau président de la Fed, qui voudra sans doute imprimer sa marque sur la politique.

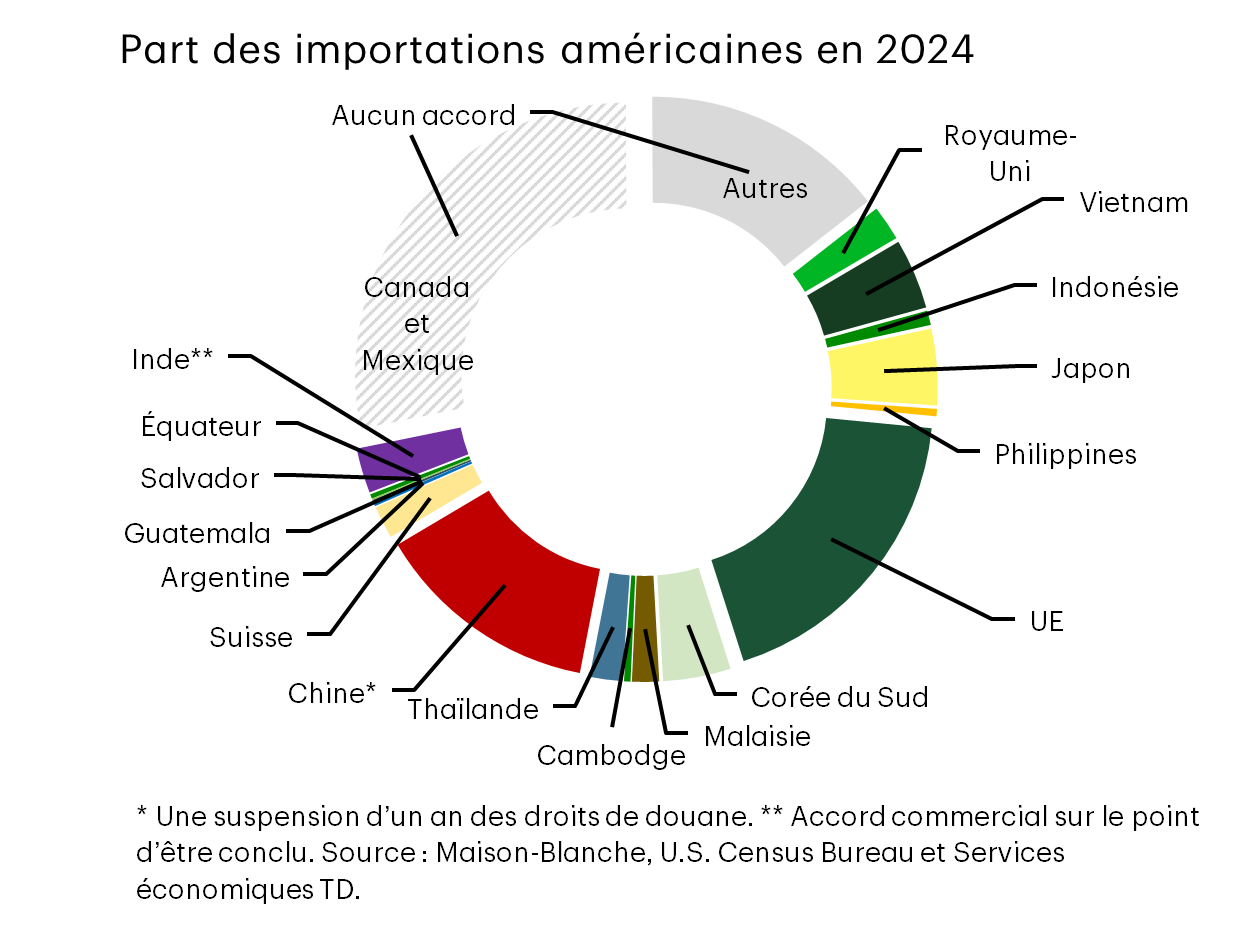

Qui est encore en jeu dans la roue de la fortune commerciale? Le Canada et le Mexique

Après un début d’année lent, des accords commerciaux ont rapidement été conclus durant le trimestre. Normalement, je dirais que cela offre plus de la certitude au contexte commercial, mais pas autant que ce graphique circulaire le laisse croire.

Premièrement, depuis le dernier trimestre, les États-Unis sont passés d’accords avec des pays, qui couvraient 30 % de leurs importations à une valeur actuelle de 60 %. Le Canada et le Mexique sont les derniers grands blocs commerciaux restants, représentant 28 % des importations américaines.

J’utilise l’expression « accord commercial » de façon libérale. Souvent, les détails doivent encore être négociés et le processus de mise en œuvre diffère d’un pays à l’autre. Prenons l’exemple de l’UE, dont l’accord a été annoncé en juillet, mais qui doit obtenir l’approbation du Parlement pour éliminer les droits de douane et d’autres obstacles, comme les limites imposées aux importations agricoles.

Toutefois, il est peu probable que le Conseil vote avant février; le président Trump affiche déjà de la frustration et fait planer la menace de représailles. Et les enchères montent. Récemment, le secrétaire au Commerce, M. Lutnick, a indiqué que la réduction des tarifs sur l’acier et l’aluminium pourrait nécessiter d’autres concessions aux géants technologiques par rapport aux règles européennes.

Les accords commerciaux offrent un espoir de stabilité, mais tardent à mettre en place ce contexte pour les entreprises.

Le scénario envisagé est semblable à celui du dernier trimestre quant aux modalités courantes qui attendent probablement le Canada et le Mexique en matière d’accord commercial. Rien n’a changé, à l’exception du point 4, selon lequel la trêve commerciale chinoise ne devait durer qu’un an avant d’être revue par la suite. Cela donnerait certainement aux entreprises canadiennes un répit si la renégociation de l’ACEUM en 2026 entraînait une révision plus fréquente que la période actuelle de six ans. Dans un tel cas, nous ne prévoyons pas une reprise de l’investissement des entreprises au Canada en vue de servir le marché américain.

Caractéristiques communes des accords américains :

- Taux tarifaire de base de 10 à 15 %

+ suppression des droits de douane de rétorsion

+ réduction des obstacles pour les entreprises américaines (droits de douane et réglementation)

- Accords d’achat et engagements d’investissement

- (Certains) allégements tarifaires au titre de l’article 232

- Nouveauté ?

- Durée limitée de la trêve tarifaire (ex. : Chine)

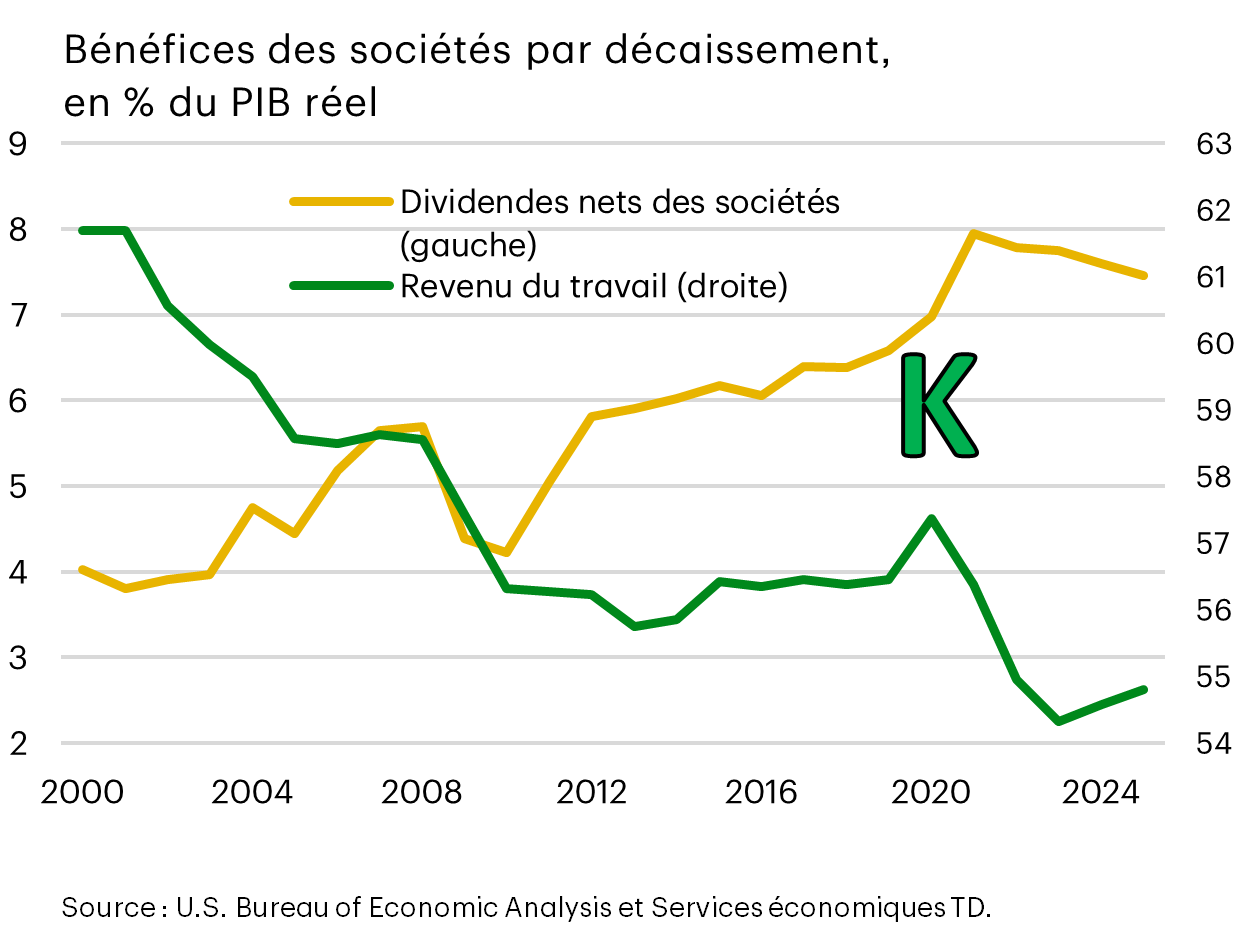

Pourquoi l’économie en forme de K préoccupe-t-elle les États-Unis?

Alors que l’équipe de Donald Trump s’affaire à conclure des accords commerciaux, deux autres thèmes, axés exclusivement sur les ménages, ont émergé ce trimestre. Les discussions sur l’économie en forme de K ont occupé l’avant-scène, les données renforçant le recul des avantages tirés du marché de l’emploi pour le ménage moyen par rapport aux entreprises.

Connexe, le deuxième thème a souligné l’abordabilité pour les ménages, ce qui a incité l’administration Trump à adapter ses politiques pour éviter les critiques selon lesquelles des progrès insuffisants avaient été réalisés par rapport à la promesse électorale de diminuer le coût de la vie. Les deux thèmes seront examinés plus en détail dans les prochains graphiques.

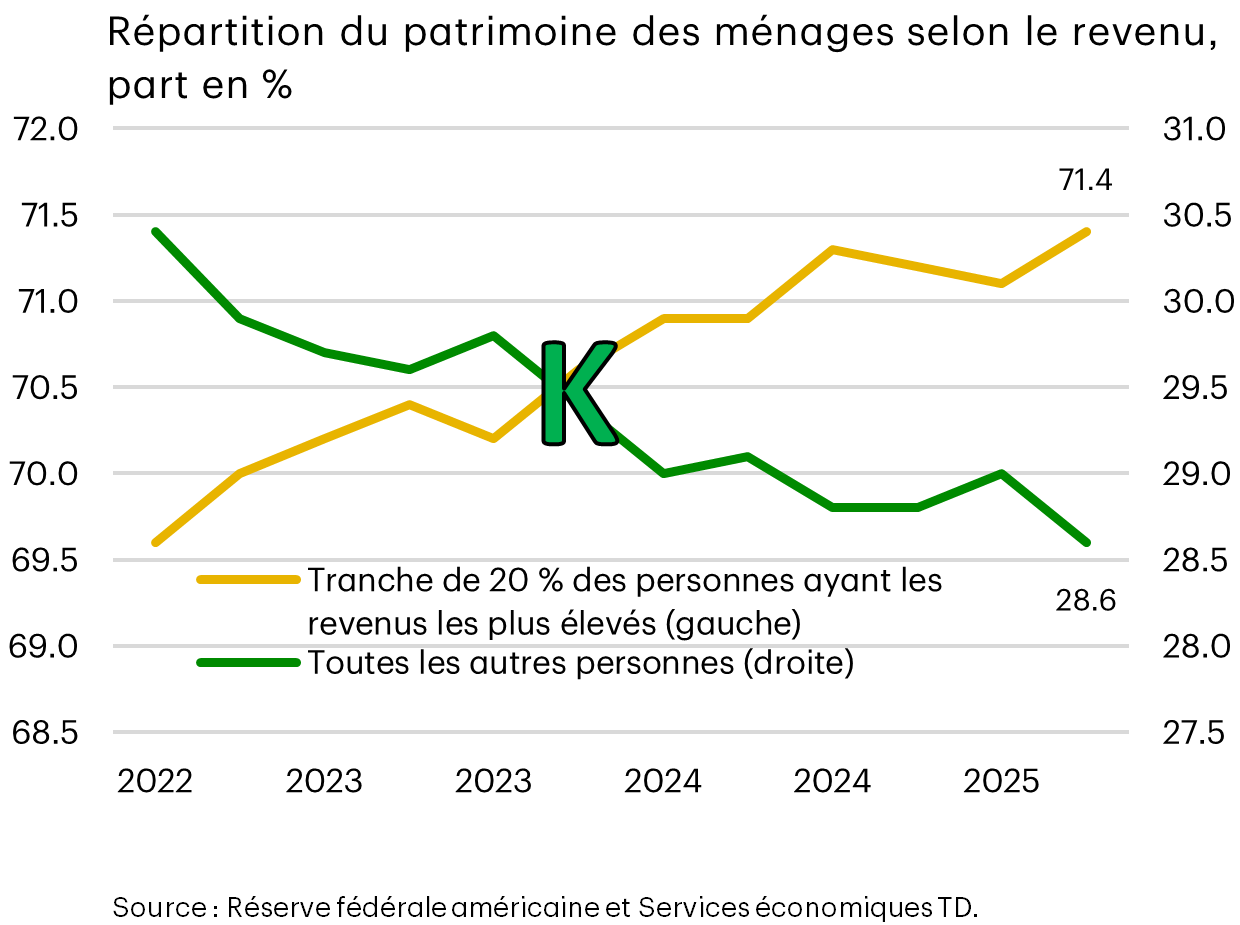

Les ménages à revenu élevé concentrent davantage de richesse

La répartition de la richesse des ménages en fonction du revenu gagné est un exemple parfait des divergences qui caractérisent une économie en forme de K. La richesse augmente pour les 20 % des revenus plus élevés; ça n’a rien de nouveau. Mais le phénomène retient maintenant l’attention de l’administration Trump, sachant que les campagnes électorales axées sur le coût de la vie ont permis aux démocrates de remporter la victoire, qui s’est avérée nette dans le cas de Mamdani à New York et plus facile que prévue en Virginie et au New Jersey

Pourquoi? Les gains incroyables réalisés en bourse cette année profitent surtout aux 20 % des revenus plus élevés; leurs actifs financiers représentent un peu plus de 80 % de leur patrimoine total, contre 66 % pour le reste des ménages. De plus, le contexte de taux d’intérêt élevés aux États-Unis risque d’accroître la disparité entre les groupes à revenu faible et élevé. Les ménages à revenu élevé épargnent davantage, ce qui leur procure de meilleurs taux, tandis que les ménages à revenu faible et moyen font face à une augmentation des coûts d’emprunt et du service de la dette.

Enfin, comme l’essentiel du gagne-pain des ménages à faible et à moyen revenu provient de l’emploi, la décélération de la demande d’emploi comprime plus rapidement les salaires de ce groupe, ce qui s’ajoute aux tensions dans le débat.

Le message de la Maison-Blanche : des prix plus bas, des salaires plus élevés

L’équipe Trump amorce un virage stratégique.

Les premières tentatives visant à convaincre les Américains que les prix baissaient et que leur chèque de paie augmentait plus vite que le coût de la vie ont raté la cible. L’image est tirée de la page de la Maison-Blanche.

Les médias se sont montrés critiques à l’égard de l’administration pour avoir utilisé l’indice Breakfast Basic de DoorDash. J’adore manger des avocats, mais c’est un choix moins classique pour la famille américaine moyenne. Et même pour ceux qui en consomment régulièrement, une baisse de 9 cents du prix des avocats serait moins encourageante, compte tenu d’une hausse l’année précédente de 4 $ du prix du bœuf haché, une denrée qui représente une part plus importante de la facture d’épicerie hebdomadaire.

Quant au constat que la croissance des salaires dépasse les hausses de prix au restaurant, c’est une perspective étroite par rapport aux dépenses quotidiennes des ménages.

Le message de la Maison-Blanche :

Le président Trump a maîtrisé l’inflation

- L’indice Breakfast Basics — trois œufs, un verre de lait, un bagel et un avocat – a reculé de 14 % entre mars et septembre, et de 1,7 % au cours de la dernière année.

- L’indice Everyday Essentials — dentifrice, shampooing, papier hygiénique, détergent à lessive, analgésiques et couches – a chuté au cours de la dernière année.

Les Américains commencent à voir leurs prix baisser

- Au cours de la dernière année, les prix du fromage, des céréales et des barres tendres, des fruits frais, des repas congelés, des repas emballés, des condiments, des batteries, des ordinateurs et leurs accessoires, des téléphones et leurs accessoires, des médicaments, de l’hygiène buccale, des vitamines et des suppléments, des produits pour l’extérieur, et des jouets et des jeux ont en fait diminué.

Les politiques du président Trump alimentent la croissance des salaires

- À l’échelle nationale, la croissance des salaires dépasse la hausse des prix dans le secteur de la restauration — y compris au niveau municipal dans la moitié des villes étudiées.

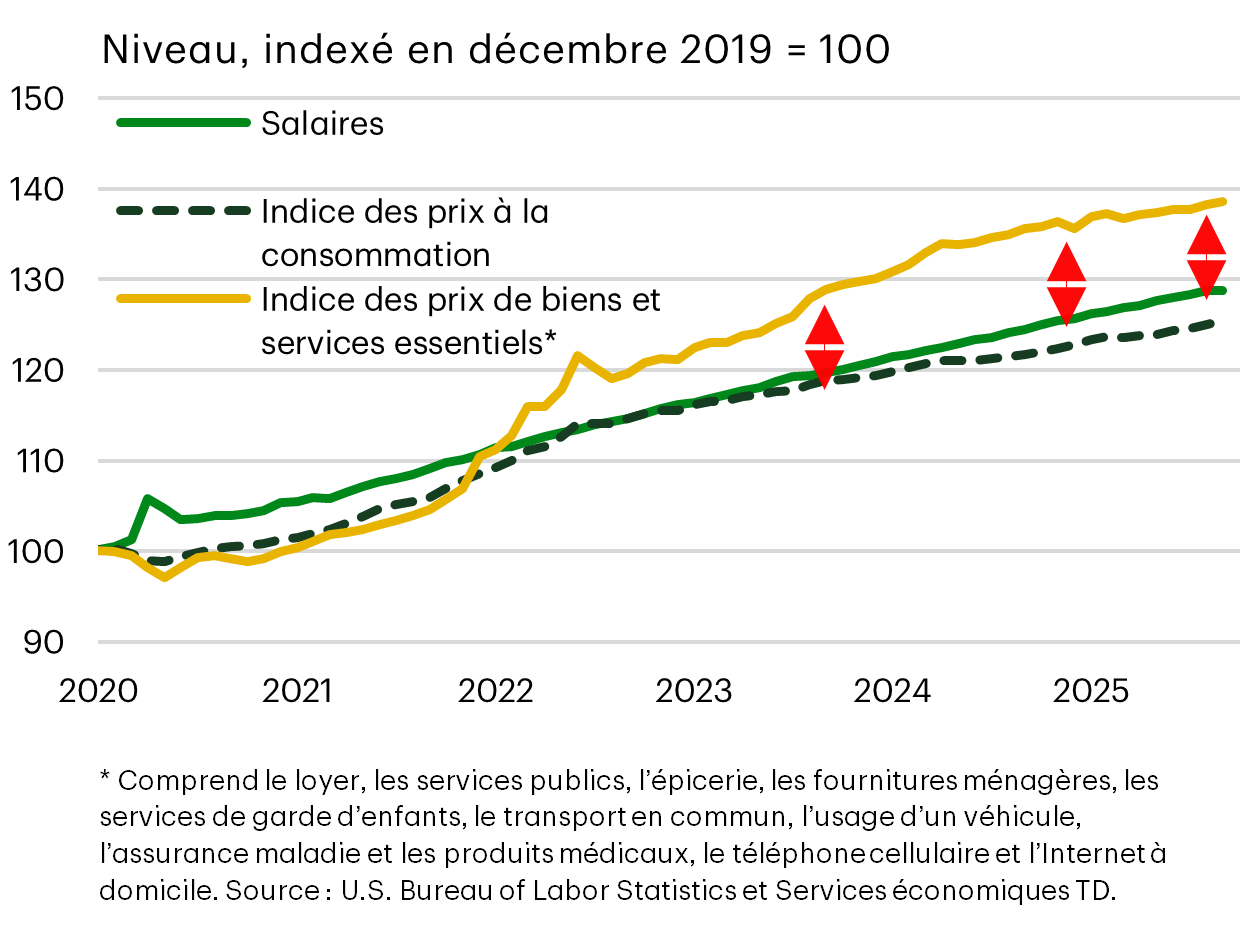

L’inflation semble plus élevée – les salaires ne suivent pas le rythme des frais essentiels

Pour remédier à cette situation, nous avons créé un « indice des frais essentiels » qui représente mieux l’expérience de l’Américain moyen lorsqu’il dispose de peu d’options de remplacement ou qu’il peut difficilement éviter les paiements. Ça comprend le loyer, les services publics, les services de garde d’enfants, le transport en commun, etc., comme l’indique la liste au bas du graphique.

Le graphique du niveau de cet indice par rapport aux salaires montre qu’il n’y a aucune compression entre ces mesures. Les flèches rouges sont toutes à la même hauteur depuis la fin de 2023, ce qui va à l’encontre des promesses répétées depuis la campagne électorale visant à juguler l’inflation et à réduire les prix de tous les biens.

Pour un économiste, cette promesse n’a jamais été réaliste, mais elle a évidemment été populaire. Près d’un an s’est écoulé sous la gouverne de l’administration et les élections de mi-mandat se profilent à l’horizon. La perception d’une faible abordabilité est désormais l’ennemi public numéro un des républicains.

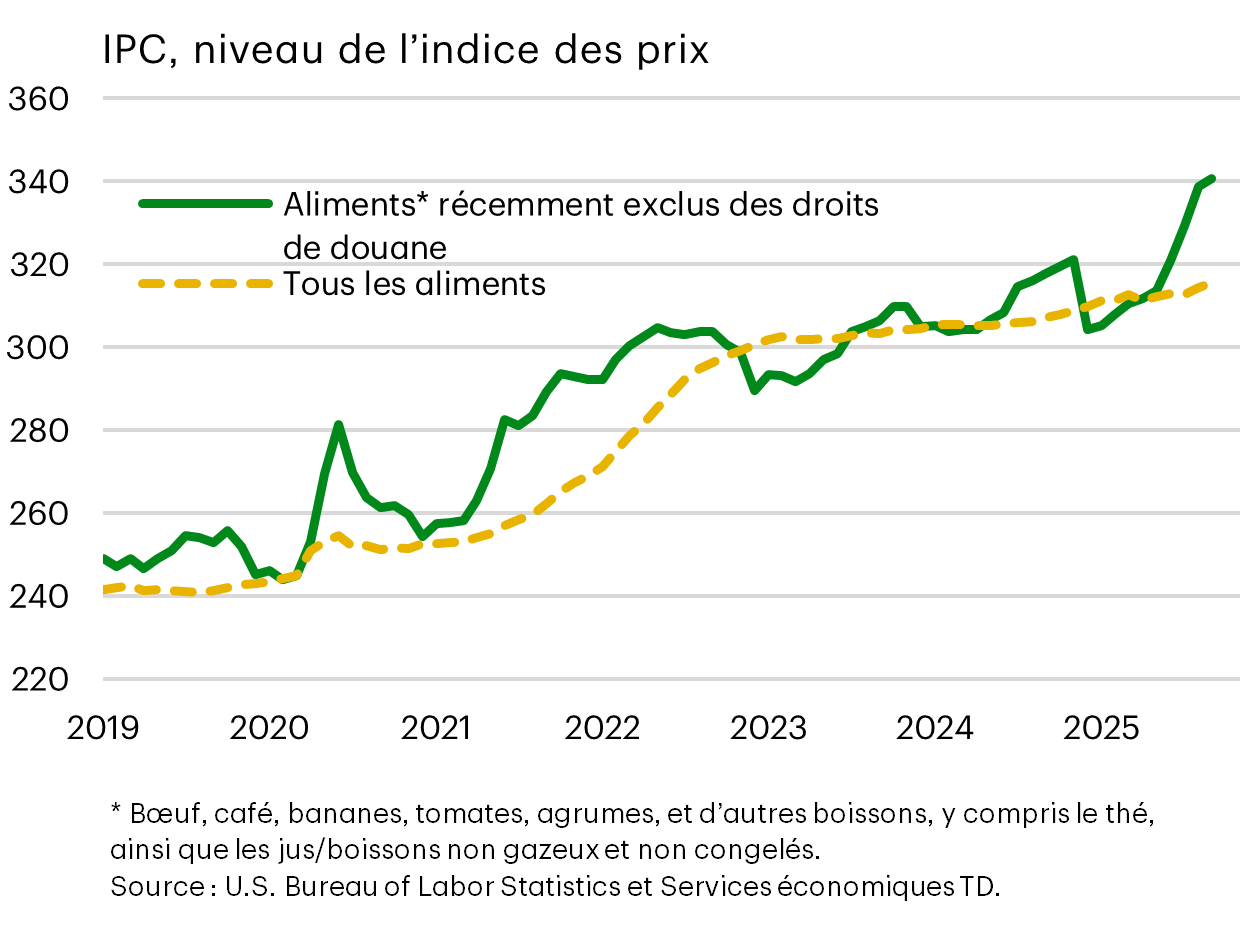

Virage politique no 1 – Suppression des droits de douane sur plus de 200 produits alimentaires

Le 14 novembre, l’administration a annoncé la suppression des droits de douane réciproques sur une liste de plus de 200 produits alimentaires importés aux États-Unis. On a créé un indice des prix de ces articles pour montrer l’accélération et les raisons pour lesquelles le message n’atteint pas le ménage moyen.

Si le président Trump n’avait pas éliminé les droits de douane sur ces produits, la situation se serait détériorée en 2026, car l’ensemble des droits de douane réciproques n’est entré en vigueur qu’en août. Avant cette date, les épiciers accumulaient des stocks si possible, les importations de ces produits ayant augmenté de 34 % par rapport à l’an dernier. Et, bien sûr, c’est impossible à faire dans le cas des produits frais, comme les légumes ou la viande.

Il s’agit d’un point de vue général, mais, sous l’angle macroéconomique, l’effet global sur l’inflation pour l’ensemble de l’économie sera plus limité, ces catégories représentant moins de 2 % des importations totales des États-Unis. Et pour la Réserve fédérale américaine, la mesure de base de l’inflation exclut les aliments et l’énergie dans l’évaluation des tendances inflationnistes sous-jacentes plus générales. Mais il ne fait aucun doute que ce virage politique devrait soutenir la confiance des consommateurs.

Virage politique no 2 – « Dividendes tarifaires »

À la suite des victoires démocrates, deux autres politiques républicaines ont été proposées qui priorisent la réduction du coût de la vie.

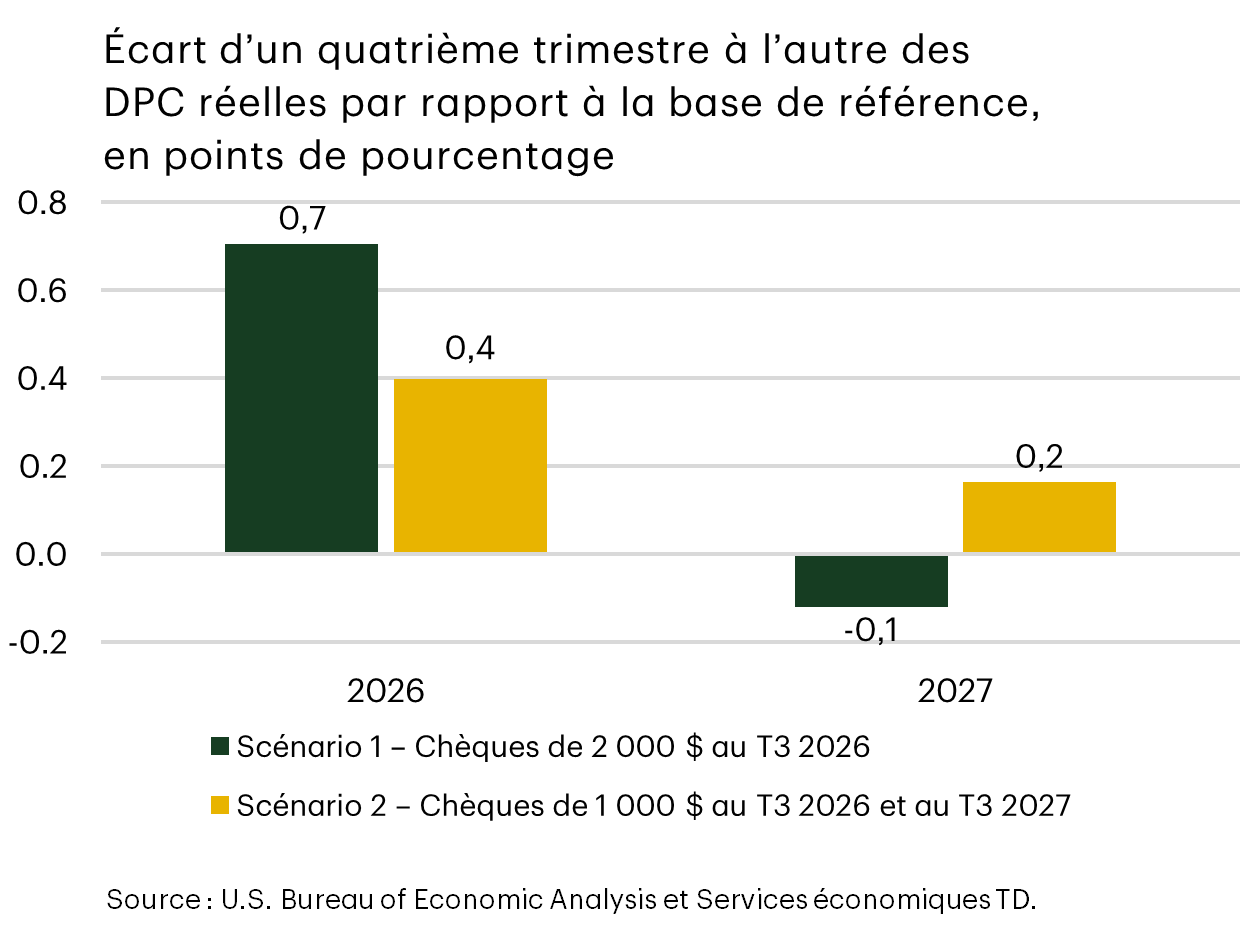

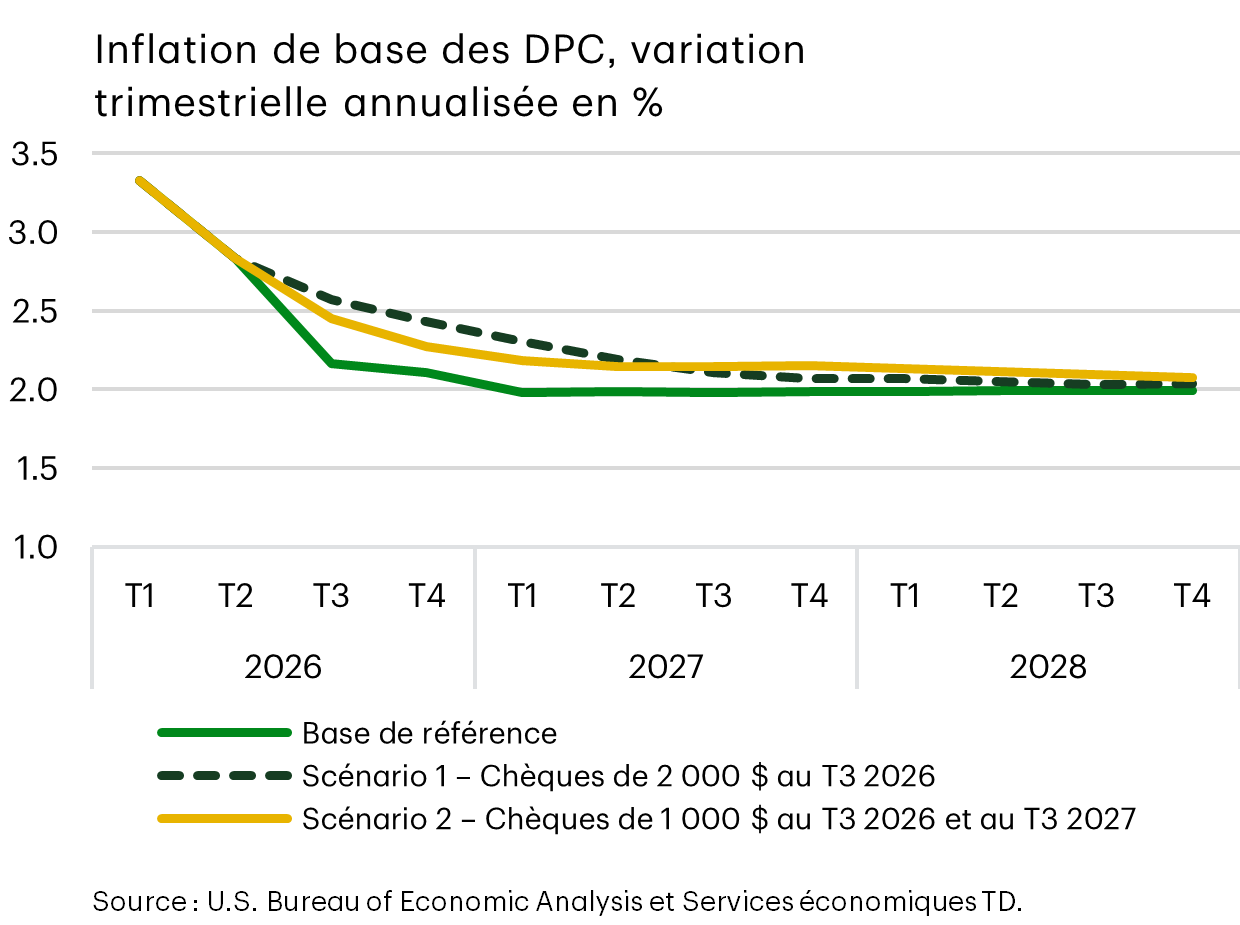

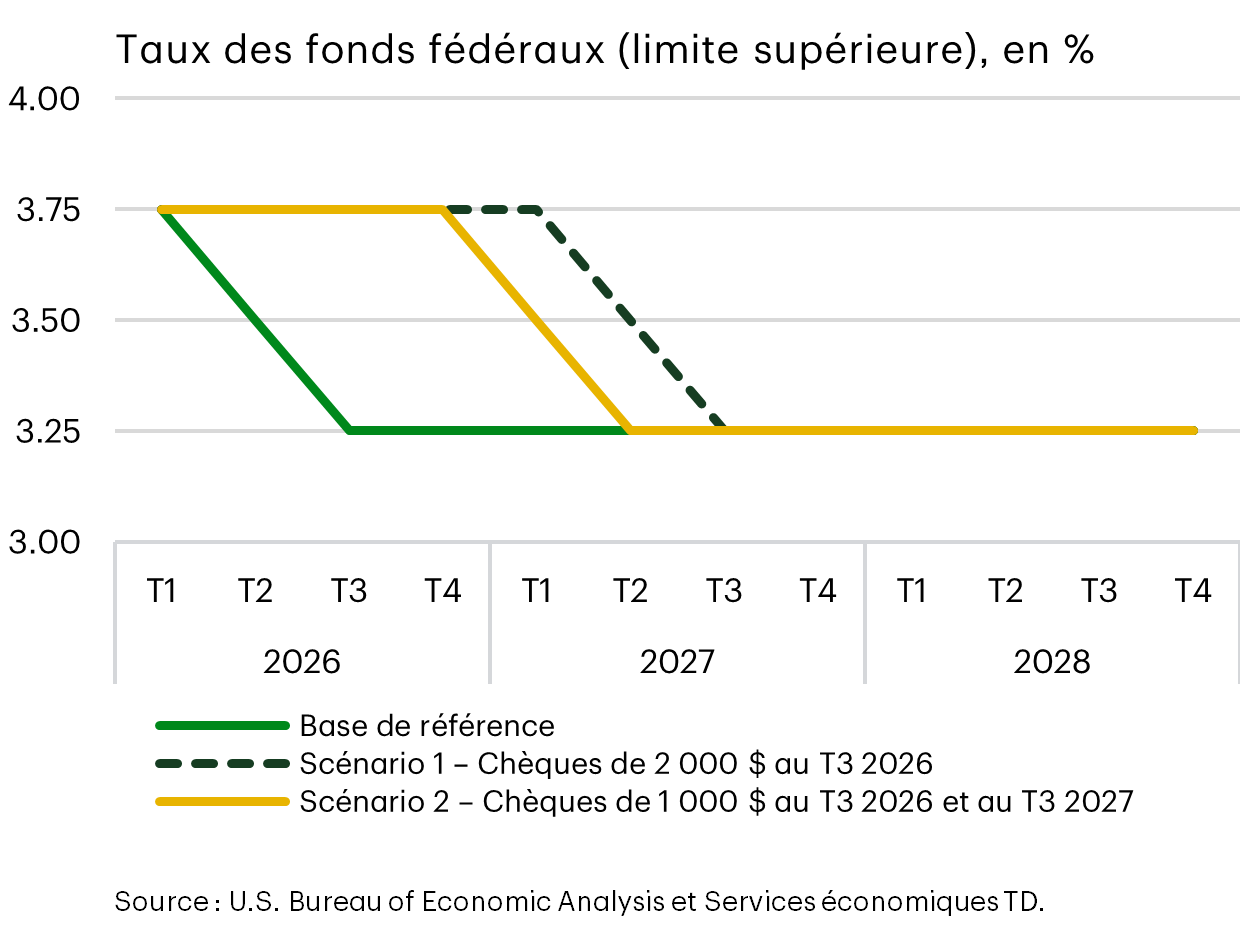

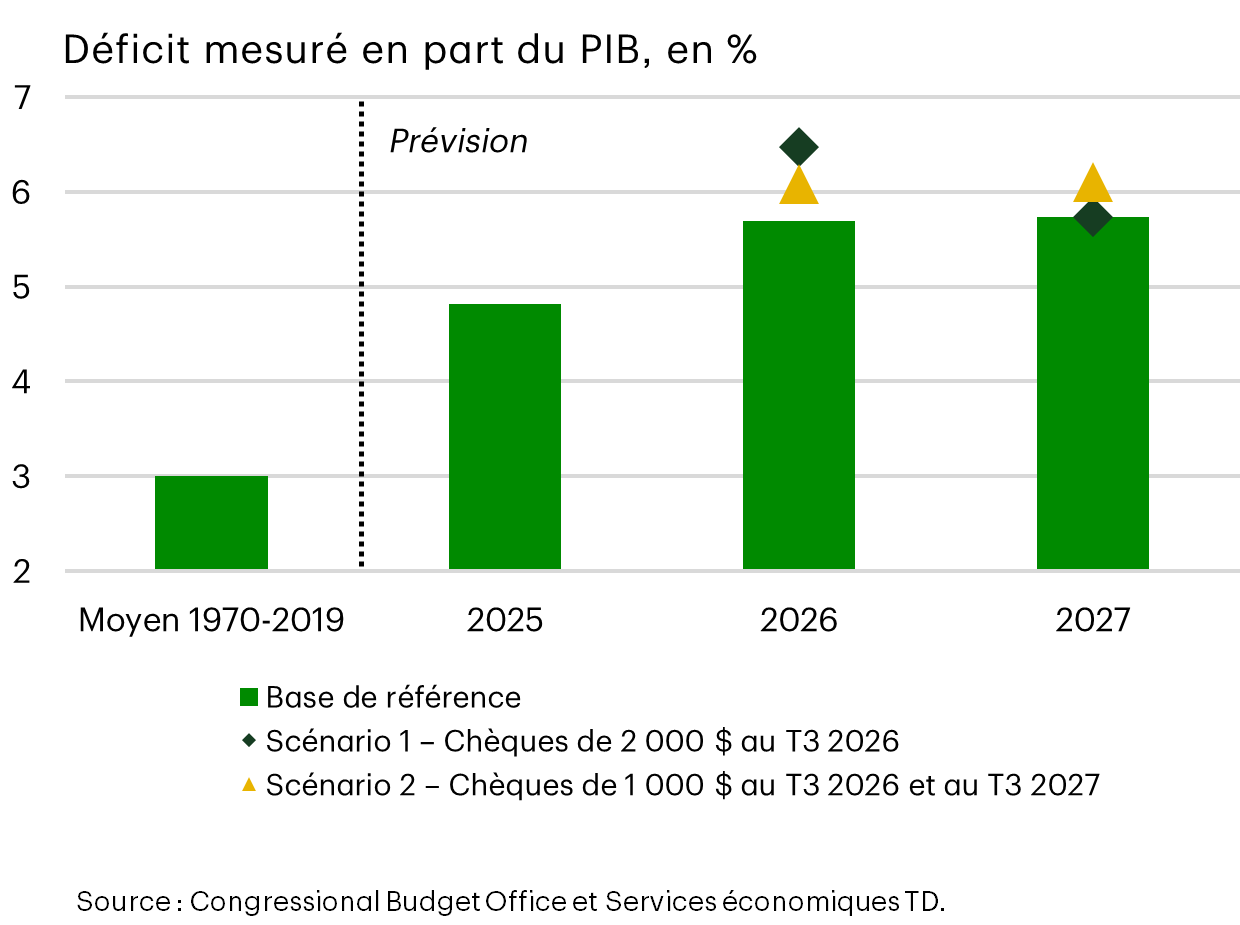

L’idée la plus intrigante vient du président Trump, qui veut distribuer 2 000 $ aux ménages à même les recettes tarifaires perçues. Depuis, on parle plutôt d’un « dividende tarifaire ». Les analystes ont rapidement fait les calculs et montré que le montant global versé aux Américains dépasserait la valeur des droits de douane perçus chaque année. L’initiative s’établirait sur un pied d’égalité avec le plan de sauvetage américain. Les lignes et les barres noires de ces graphiques montrent les importantes répercussions sur les dépenses de consommation, l’inflation, nos attentes à l’égard des fonds fédéraux et les déficits gouvernementaux.

Comme le scénario paraissait invraisemblable, nous en avons créé un deuxième – les lignes et les barres de couleur or dans le graphique – plus réaliste par rapport à l’évolution de la rhétorique depuis. Nous supposons que le concept de dividende tarifaire reflète une distribution de 50 % des revenus aux contribuables dont le revenu est inférieur au seuil de 80 000 $ et que le reste des recettes douanières va au remboursement de la dette. Et on a présumé que la mesure serait maintenue quelques années, plutôt que de se limiter à un paiement unique.

Aussi, on stimulerait tout de même considérablement les dépenses de consommation, en partie parce que les ménages à faible revenu disposent de moins de liquidités, ce qui augmente leur coefficient multiplicateur généré par un transfert gouvernemental par rapport à celui d’autres segments de la population plus portés à épargner tout surplus.

En fin de compte, tout ce que permettrait de concrétiser ce concept de dividende tarifaire stimulerait les perspectives économiques, à condition de moduler de façon dynamique nos attentes à l’égard de la politique de la Fed et nos projections de déficit. Autrement dit, les marchés pourraient imposer une prime de risque plus élevée sur les taux, ce qui minerait en partie l’avantage net pour les ménages.

Virage politique no 3 – Abordabilité du logement

La deuxième proposition du président Trump en matière d’abordabilité concerne le logement et relève de deux concepts qui feraient grimper nos prévisions à la fois pour les ventes et les prix des propriétés.

La première est l’idée de l’achat d’une propriété avec transport de prêt, qui permettrait aux emprunteurs de transférer leur prêt et leur taux actuel à une nouvelle propriété. On en discute pour atténuer l’effet « immobilisateur » qui freine l’offre, les propriétaires ne voulant pas renoncer à des taux hypothécaires favorables en signant de nouveaux contrats supérieurs à 6 %.

La deuxième proposition concerne le prêt hypothécaire de 50 ans, qui pourrait réduire de 150 $ à 250 $ par mois le paiement moyen pour une propriété au prix médian. Toutefois, l’allongement de la période d’amortissement double presque les intérêts payés sur la durée du prêt jusqu’à l’échéance. L’attrait de ce type de prêt risque d’être limité.

Quoi qu’il en soit, les deux mesures politiques demandent du temps pour apporter les changements législatifs nécessaires et les mettre en œuvre, ce qui pourrait prendre jusqu’à un an. Parmi les diverses nouvelles propositions de politique, le dividende tarifaire comporte des conséquences plus importantes pour l’économie que tout changement susceptible de survenir sur le marché hypothécaire.

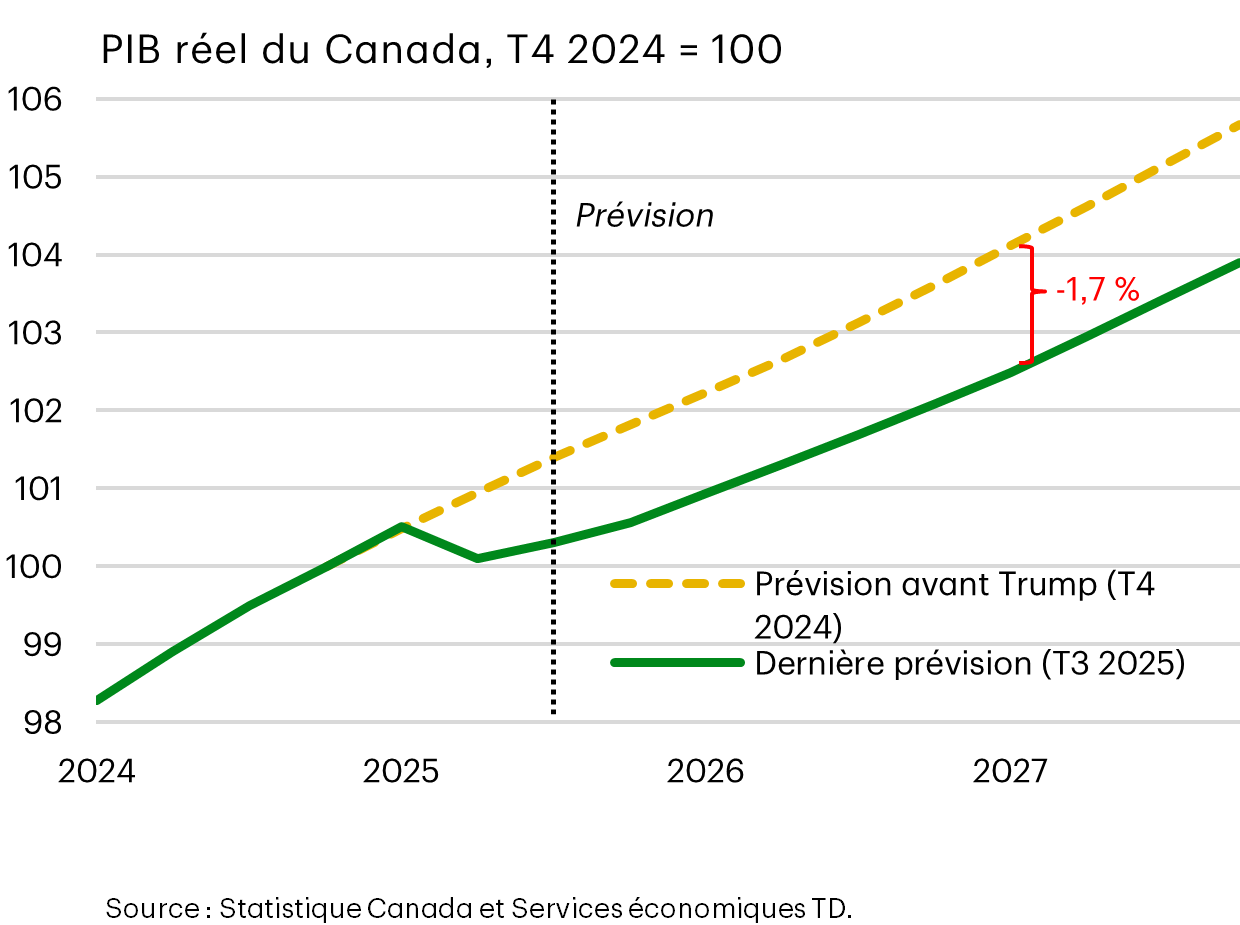

Les droits de douane de Donald Trump font reculer l’économie canadienne

Au Canada, le taux de croissance devrait se situer dans une fourchette de 1 % à 1,5 % l’an prochain, ce qui donne une meilleure idée du recul continu de l’activité économique par rapport à nos attentes avant le mandat de M. Trump.

Même en faisant l’hypothèse d’emplois, d’investissements de capitaux et de marchés d’exportation nouveaux, la transition entraîne des suppressions d’emplois, un déséquilibre des compétences et une utilisation moins efficace du capital en attendant que l’économie puisse se réorganiser.

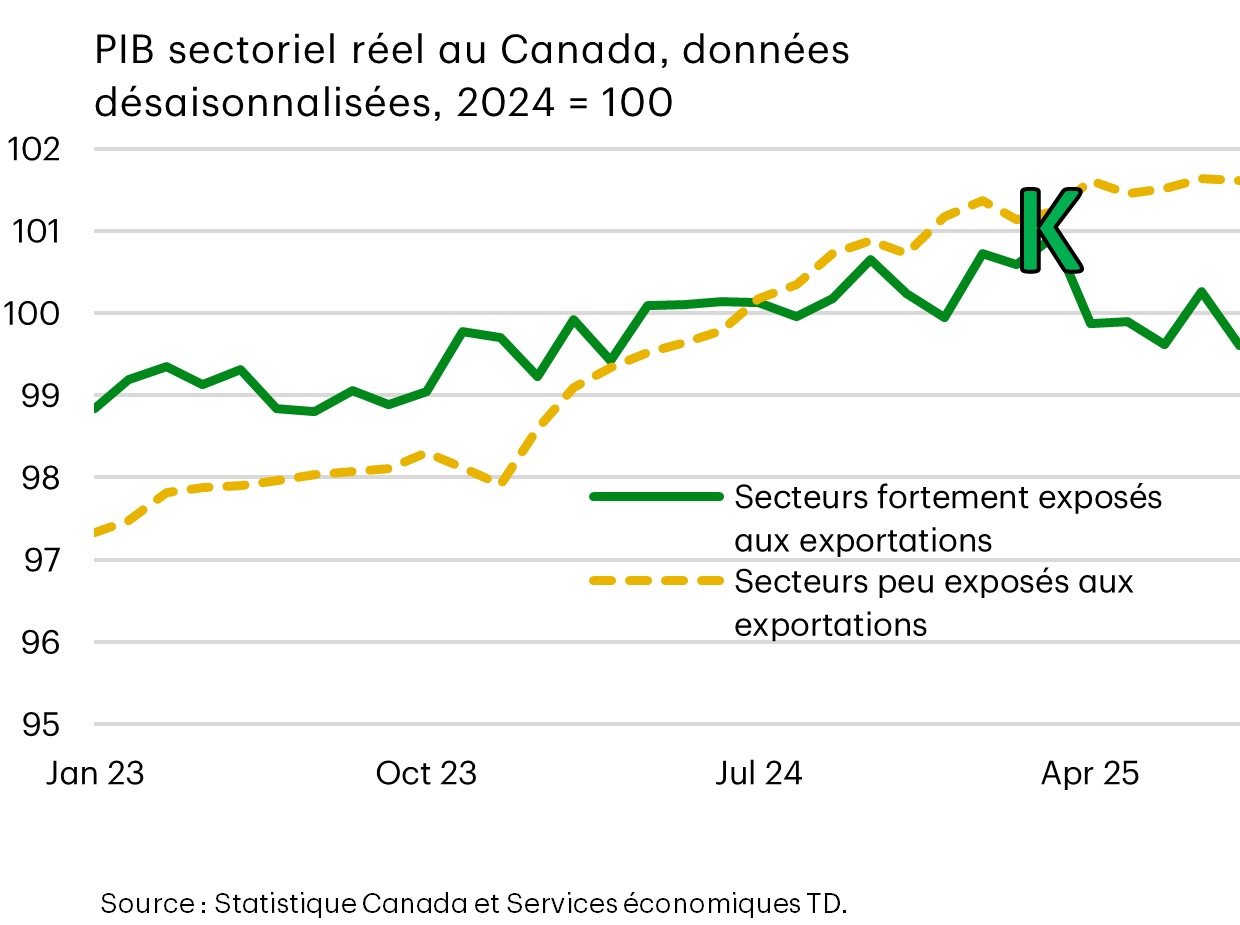

L’économie canadienne en forme de K se déploie…

Ce graphique illustre comment les dynamiques structurelles évoluent au Canada, où une expansion déjà graduelle des industries exportatrices est maintenant inversée et à contre-courant d’autres segments de l’économie.

On peut dire que l’économie canadienne en forme de K se déploie de façon plus nette, mais aussi très différente pour plusieurs raisons par rapport aux États-Unis.

Premièrement, bien que les personnes nanties profitent davantage des gains du marché boursier comme partout ailleurs, le revenu au Canada montre beaucoup moins de disparité et est plus uniforme entre les groupes.

Deuxièmement, le marché de l’emploi affiche des contradictions surprenantes par rapport à nos voisins du sud.

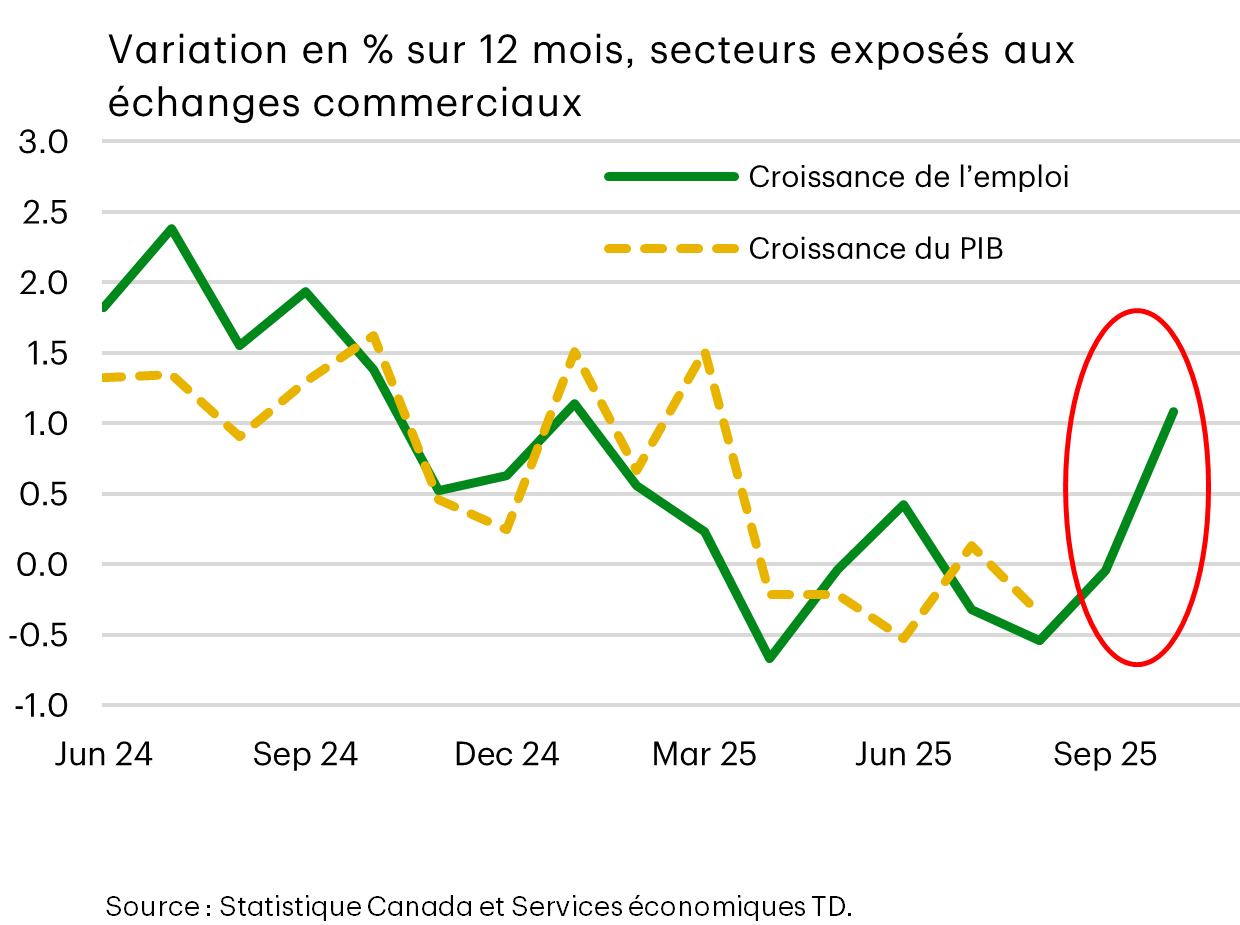

… Mais la demande de main-d’œuvre défie soudaiement les attentes

Commençons par une vue d’ensemble. Jusqu’en août, le marché de l’emploi reflétait le ralentissement de la production dans les secteurs exposés aux échanges commerciaux. Puis, une rupture s’est produite en septembre et en octobre.

Comme nous n’avons pas encore la production par secteur pour ces mois-là, il est possible qu’une reprise soit survenue dans les secteurs de la fabrication, du transport et du commerce de gros, sans entrer en contradiction avec la création d’emplois. Mais ça n’explique toujours pas l’autre graphique.

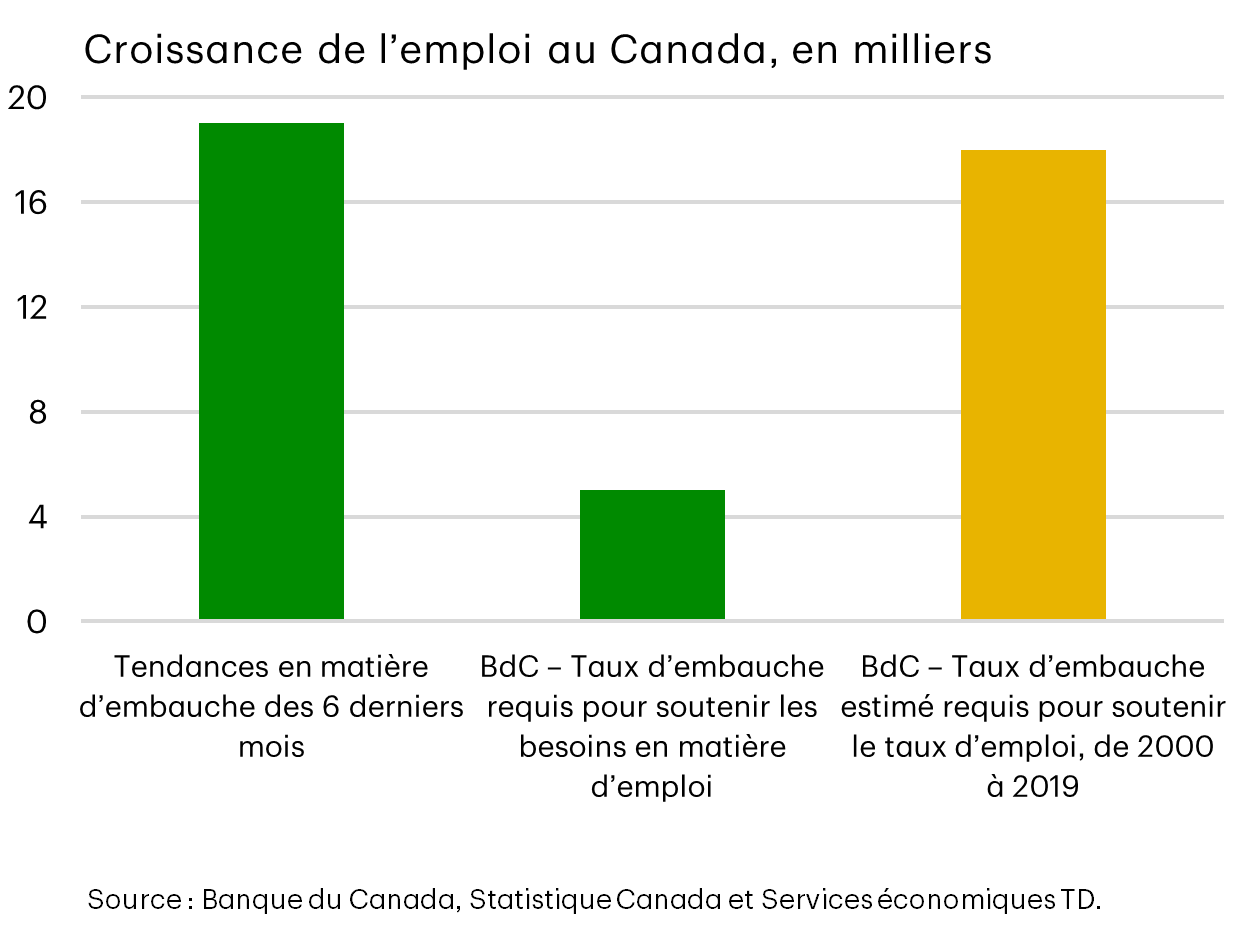

Le nombre d’embauches au cours des six derniers mois reflète celui de la décennie précédant la pandémie (comme le montre la barre de couleur or). Comme la croissance de la population active stagne en raison de la réduction de l’immigration, la Banque du Canada estime qu’il ne faut que 5 000 embauches par mois pour maintenir le taux d’emploi, et on atteint en moyenne trois fois ce nombre.

Par conséquent, le taux de chômage se situe dans une fourchette de 6,9 % à 7,1 %, alors que celui des États-Unis a augmenté de 30 points de base depuis juin.

Pourtant, tout n’est pas rose.

- L’amplitude de la croissance récente de l’emploi s’est resserrée malgré le rebond.

- Et il est possible que la dynamique à l’œuvre reflète une pause prise plus tôt dans l’année dans l’embauche par les employeurs; ils revoient maintenant leur décision, ce qui donne un coup de pouce temporaire.

J’ai tendance à croire que c’est vrai, et nos prévisions ajoutent environ 40 000 pertes d’emplois au premier trimestre. N’empêche, ce sursis est une bonne nouvelle qui témoigne de la résilience du Canada.

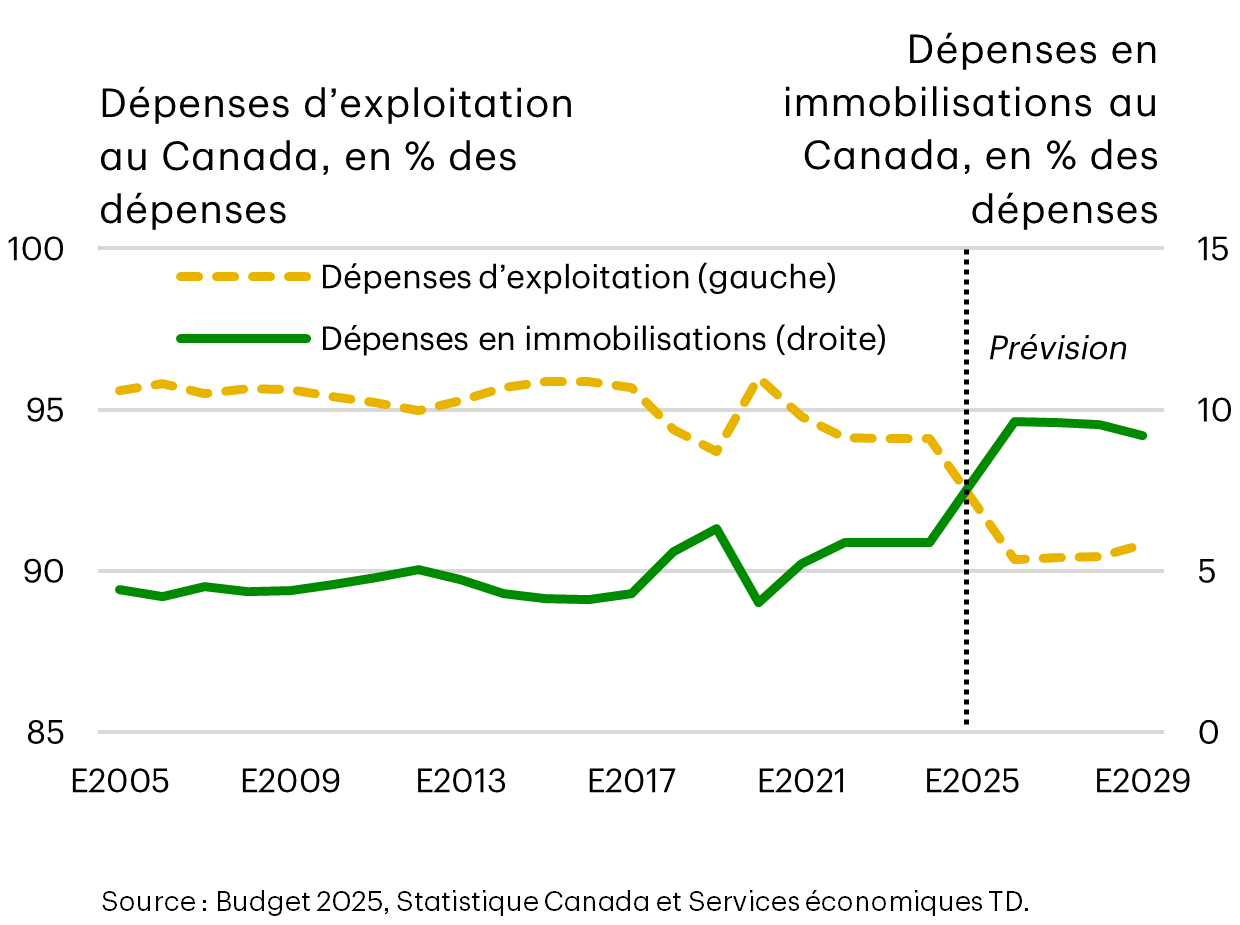

Qu’est-ce qui est « transformateur » dans le budget 2025?

Et maintenant, le gouvernement vient prêter main forte. Le budget fédéral a été le fait saillant du trimestre, et beaucoup espéraient qu’il transforme l’économie. Ce n’est pas le cas, mais c’est un « premier pas » encourageant; bien d’autres devront suivre.

Je vais commencer par ce que j’ai aimé, c’est-à-dire ce que montre exactement ce graphique. En séparant les dépenses de fonctionnement des dépenses d’investissement, on adopte le bon ton pour soutenir la confiance des investisseurs et l’économie.

De plus, le budget a simplifié certains droits décisionnels, comme le transfert des évaluations de projets du ministère des Finances et du Conseil du Trésor au nouveau Bureau des grands projets et à la Banque de l’infrastructure du Canada. Il contient beaucoup d’incitatifs fiscaux ponctuels pour améliorer le contexte commercial, mais ne va pas assez loin pour être considéré comme audacieux.

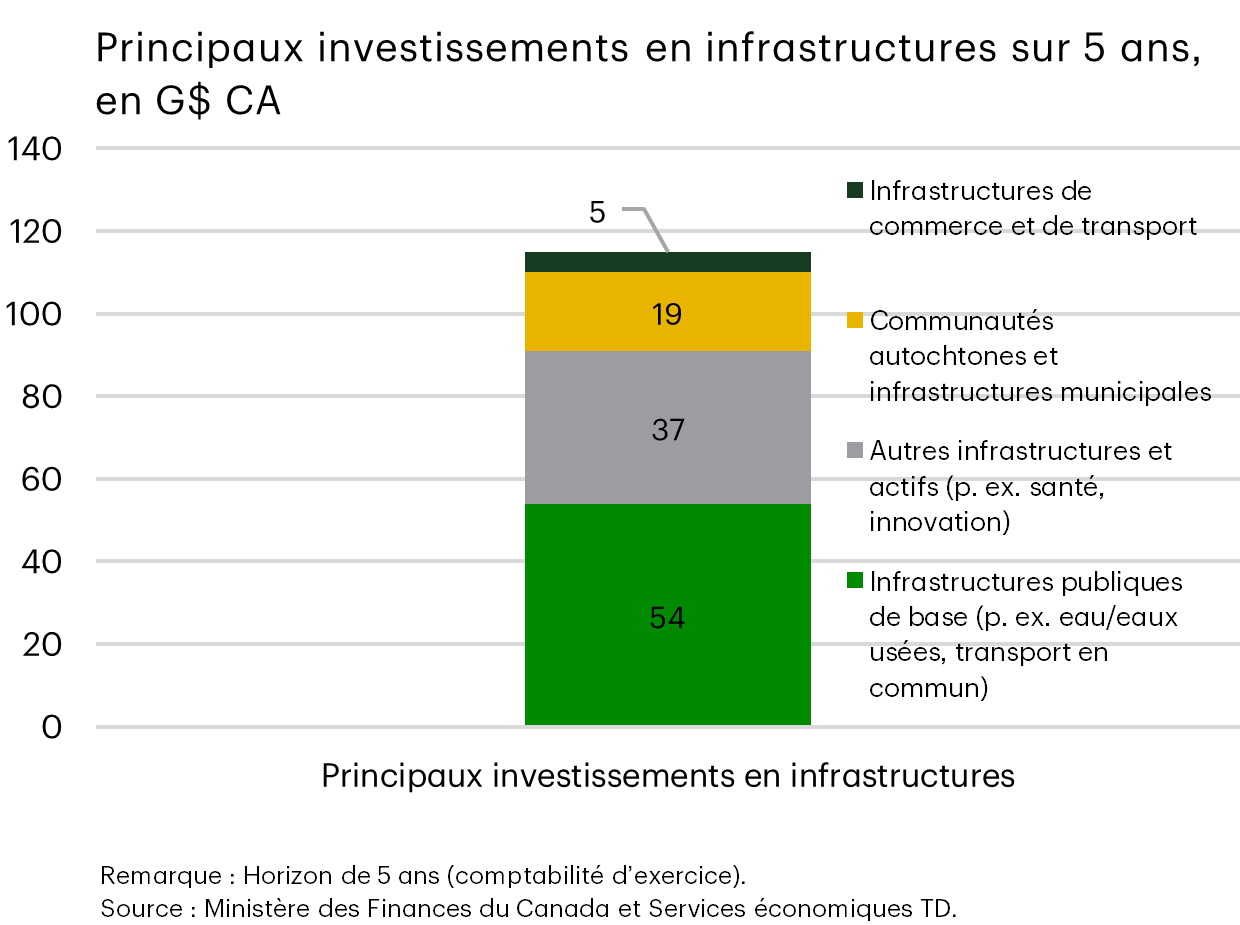

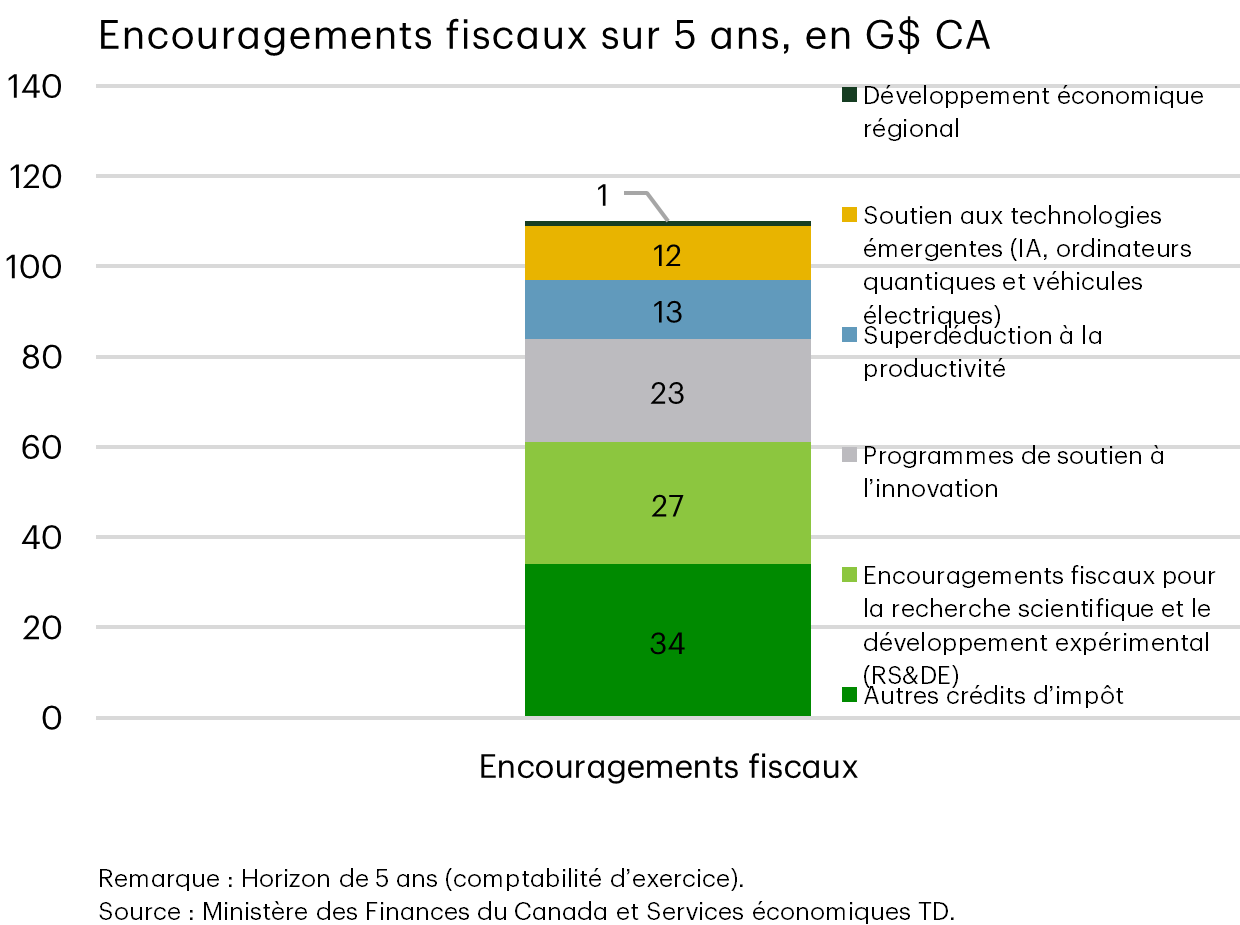

Dépenses importantes en soutien aux infrastructures et aux entreprises

Voici l’aperçu que le gouvernement libéral a qualifié de transformateur. Un montant de 115 milliards de dollars est consacré aux infrastructures par nature, en plus de 110 milliards de dollars investis dans la productivité ou la compétitivité des entreprises.

Cette approche en deux volets vise à accroître la production et les incitatifs offerts aux entreprises; la combinaison des deux devrait atteindre 1 000 milliards de dollars si le secteur privé et divers paliers de gouvernement emboîtent le pas. C’est le principal risque, parce qu’on verra combien de projets attireront des partenaires pour profiter d’une telle occasion.

Si on observe les dépenses d’investissement, le budget s’inspire d’une économie des années 1960, axée sur l’exploitation minière, les infrastructures et d’autres secteurs traditionnels. Toutefois, on n’a pas suffisamment mis l’accent sur l’économie de 2060 en prenant des engagements audacieux dans le secteur des services ou de l’IA, ou simplement en cessant d’opérer une sélection des secteurs pour laisser les forces du marché s’exprimer en mettant de l’avant une fiscalité concurrentielle.

Les programmes de superdéduction à la productivité ou pour la recherche scientifique et le développement expérimental (RS&DE) sont solides, mais ils n’ont pas l’envergure et la portée de ce qu’on voit aux États-Unis. Le programme RS&DE va bénéficier d’une limite de dépenses annuelle plus élevée de 6 M$ au lieu de 3 M$, mais l’équivalent américain ne plafonne pas les dépenses admissibles.

La superdéduction à la productivité est une nouvelle appellation de la déduction pour amortissement des années Trudeau. Elle a été élargie pour inclure les installations de fabrication et de transformation, mais sa portée demeure plus limitée que son équivalent américain et ne s’étend qu’à 2030, alors qu’elle est permanente aux États-Unis.

Ce budget se contente de politiques éculées et prévisibles. Mais il n’y a pas eu de véritable choc face à l’ampleur du défi concurrentiel auquel les entreprises canadiennes sont confrontées. Peu importe l’accord commercial qui sera conclu avec les États-Unis, l’accès au marché américain pour les entreprises canadiennes sera plus difficile et plus coûteux. Même si le budget oriente l’environnement concurrentiel dans la bonne direction, il n’en fait sans doute pas assez pour amorcer un changement transformationnel.

Les incitatifs fiscaux pour les entreprises resteront modestes au Canada

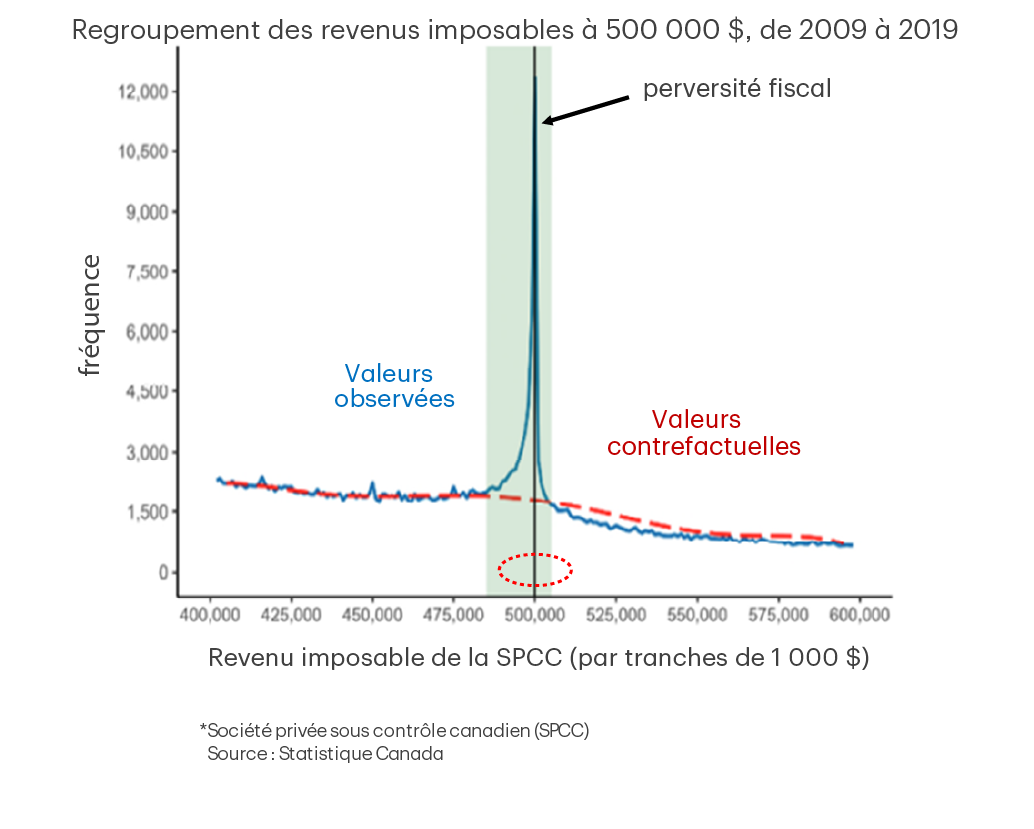

Voici un exemple de ce que le budget n’a pas fait et qu’il faut corriger. Ce qui manquait, de toute évidence, c’est une refonte des impôts, tant pour les ménages que pour les sociétés.

Ce graphique souligne la distorsion du régime fiscal des sociétés, qui encourage les entreprises à manquer d’envergure et à sous-investir. Une recherche de Statistique Canada s’est intéressée au comportement des sociétés.

Le rapport a révélé que la hausse rapide du taux d’imposition une fois qu’une société dépasse le revenu imposable de 500 000 $ entraîne un regroupement des sociétés à ce seuil. Les entreprises sont incitées à investir dans les secteurs où le taux d’amortissement est le plus élevé, comme les camions, à 20 %, plutôt que d’agrandir leurs installations au taux d’amortissement de seulement 6 %. La recherche sur les programmes, comme les encouragements fiscaux pour la RS&DE, montre que l’avantage net est discutable, étant donné que la plupart des fonds publics vont à de petites entreprises, ce qui n’améliore pas nécessairement la productivité.

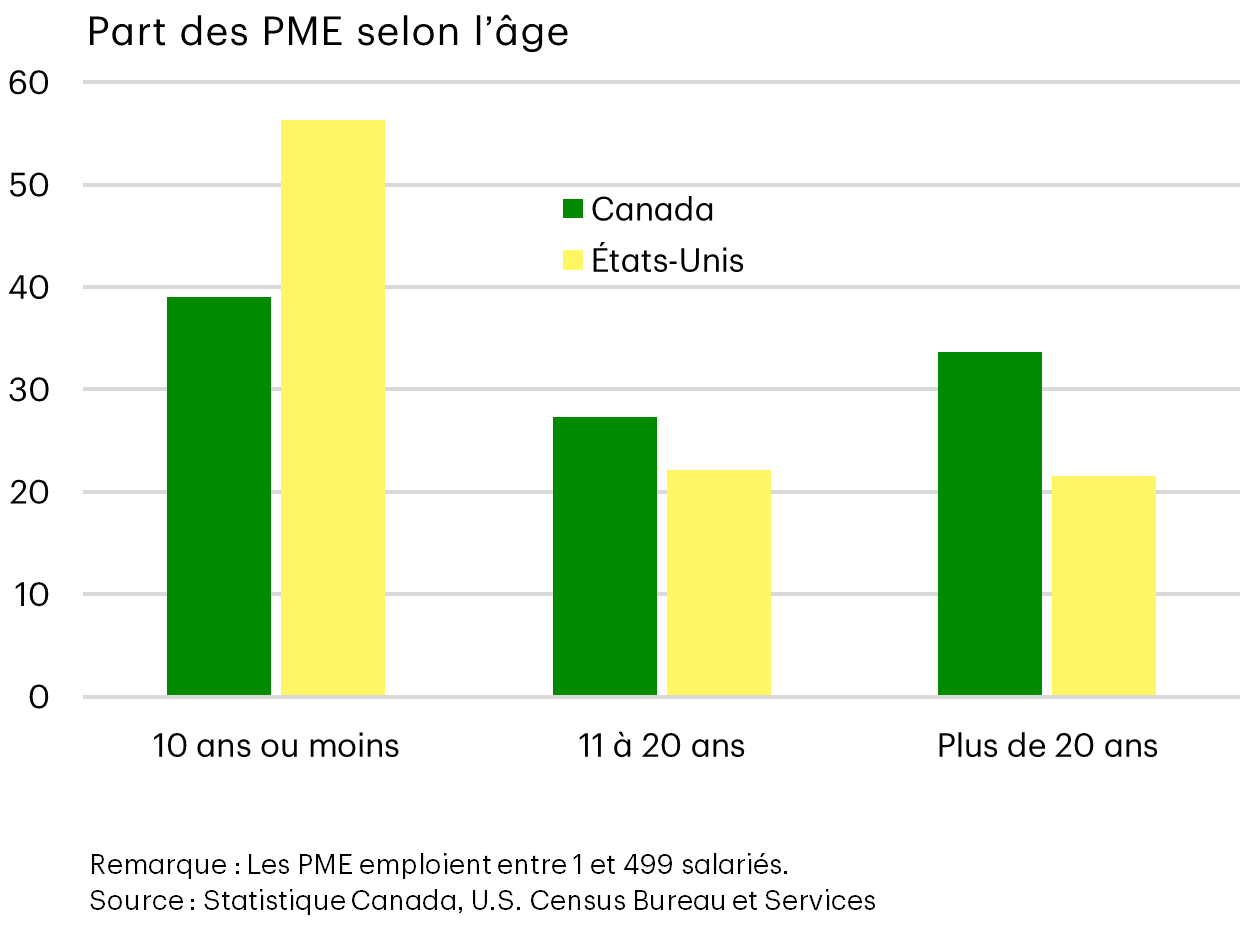

Ce ne sont pas les petites entreprises qui stimulent l’innovation et la croissance de l’emploi, mais bien les jeunes entreprises. La distinction est importante.

Au Canada, 60 % des petites entreprises ont 11 ans ou plus, contre 40 % aux États-Unis. Le régime fiscal canadien est excellent pour soutenir les petites entreprises, mais pas nécessairement pour en développer de nouvelles. Les nouvelles entreprises sont plus susceptibles d’adopter de nouvelles technologies et de reléguer les inefficiences aux sociétés en place.

Ça se manifeste dans d’autres secteurs. La part des actions des entreprises dans les actifs détenus par les ménages dont la valeur nette est supérieure à 10 millions de dollars a fondu de plus de la moitié entre 2016 et 2023, tandis que les évaluations des entreprises à l’échelle mondiale ont plus que suivi le rythme des autres actifs. Même si on inclut les ménages moins nantis et les particuliers âgés de 25 à 64 ans, la tendance se maintient.

Le message est que les Canadiens comptent de moins en moins sur la croissance des entreprises pour accroître leur patrimoine personnel, ce qui soulève des questions quant au dynamisme des entreprises et à la capacité du Canada d’attirer et de fidéliser les entrepreneurs et les meilleurs talents.

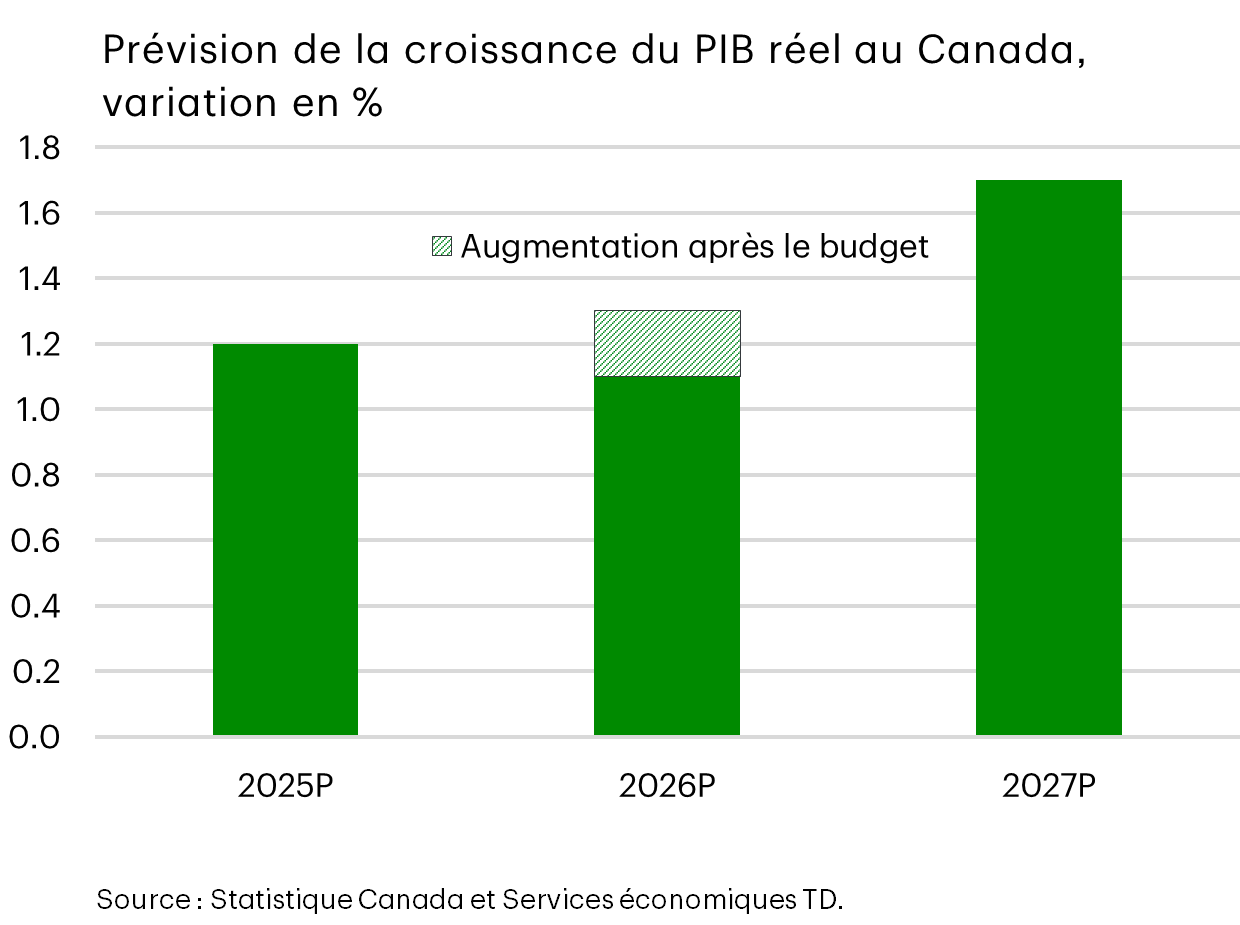

La nouvelle impulsion de dépenses ne change pas la donne par rapport aux opinions précédentes

Si on prend du recul pour réunir tous les éléments de l’offre, il se peut que le budget ajoute de 20 à 30 points de base à la croissance du PIB en 2026. Mais pour ce faire, les décideurs à tous les paliers de gouvernement doivent bien gérer les décaissements. Pour l’instant, nous repoussons la confirmation de cette croissance supplémentaire dans nos prévisions officielles en attendant d’autres preuves, et nous espérons être agréablement surpris.

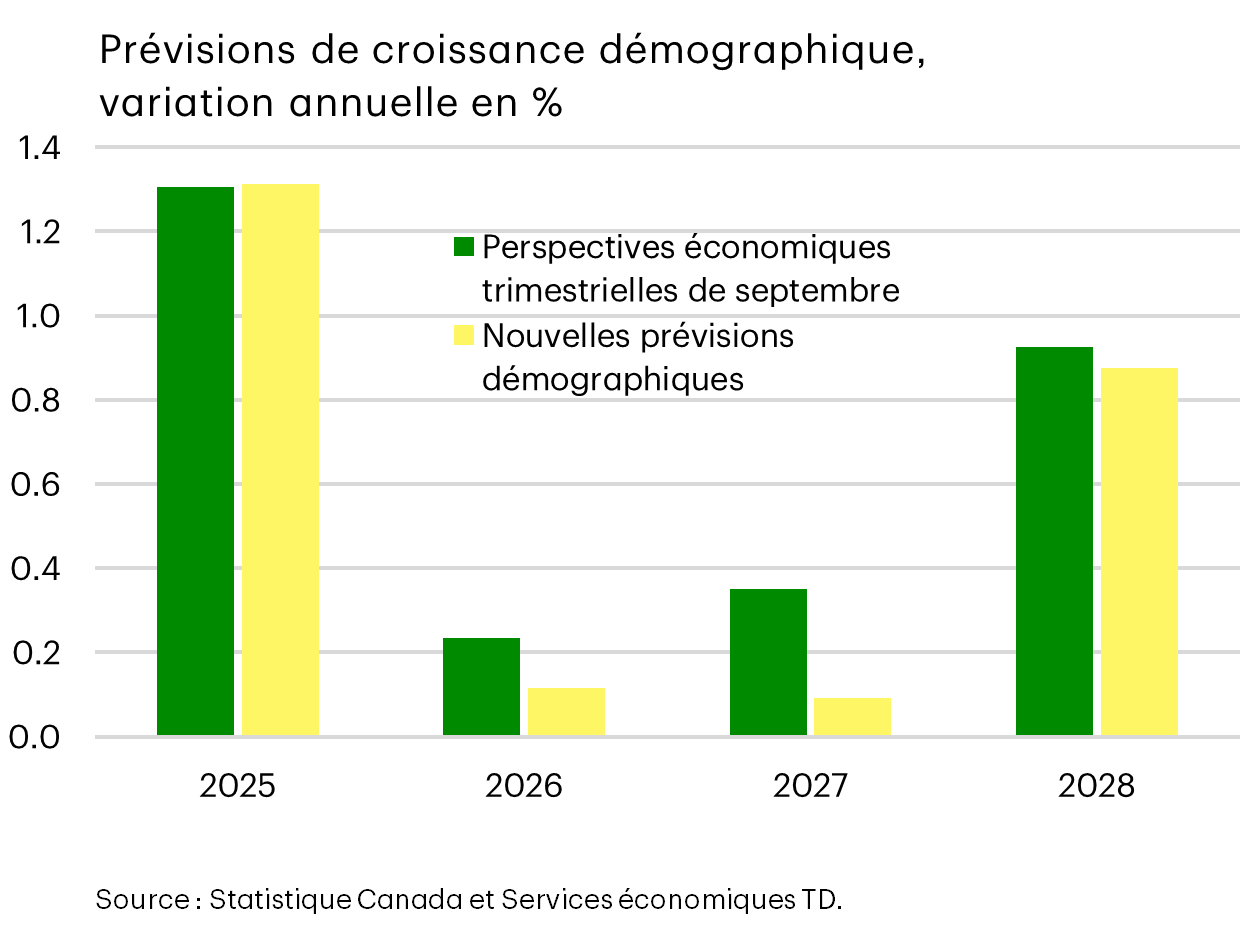

Nouvelle révision à la baisse des prévisions de croissance démographique

Je vais conclure par les changements en matière d’immigration annoncés dans le budget et leurs répercussions sur nos perspectives. Le gouvernement a réduit à nouveau les attentes en se concentrant exclusivement sur les cibles pour les résidents temporaires en 2026 et 2027. Entre les deux grandes catégories, les travailleurs temporaires et les étudiants avec permis d’études, la pondération s’est appuyée démesurément sur une réduction de 50 % des permis d’études. C’était suffisant pour modifier nos prévisions démographiques.

Le type d’immigration influence le type de logements demandés

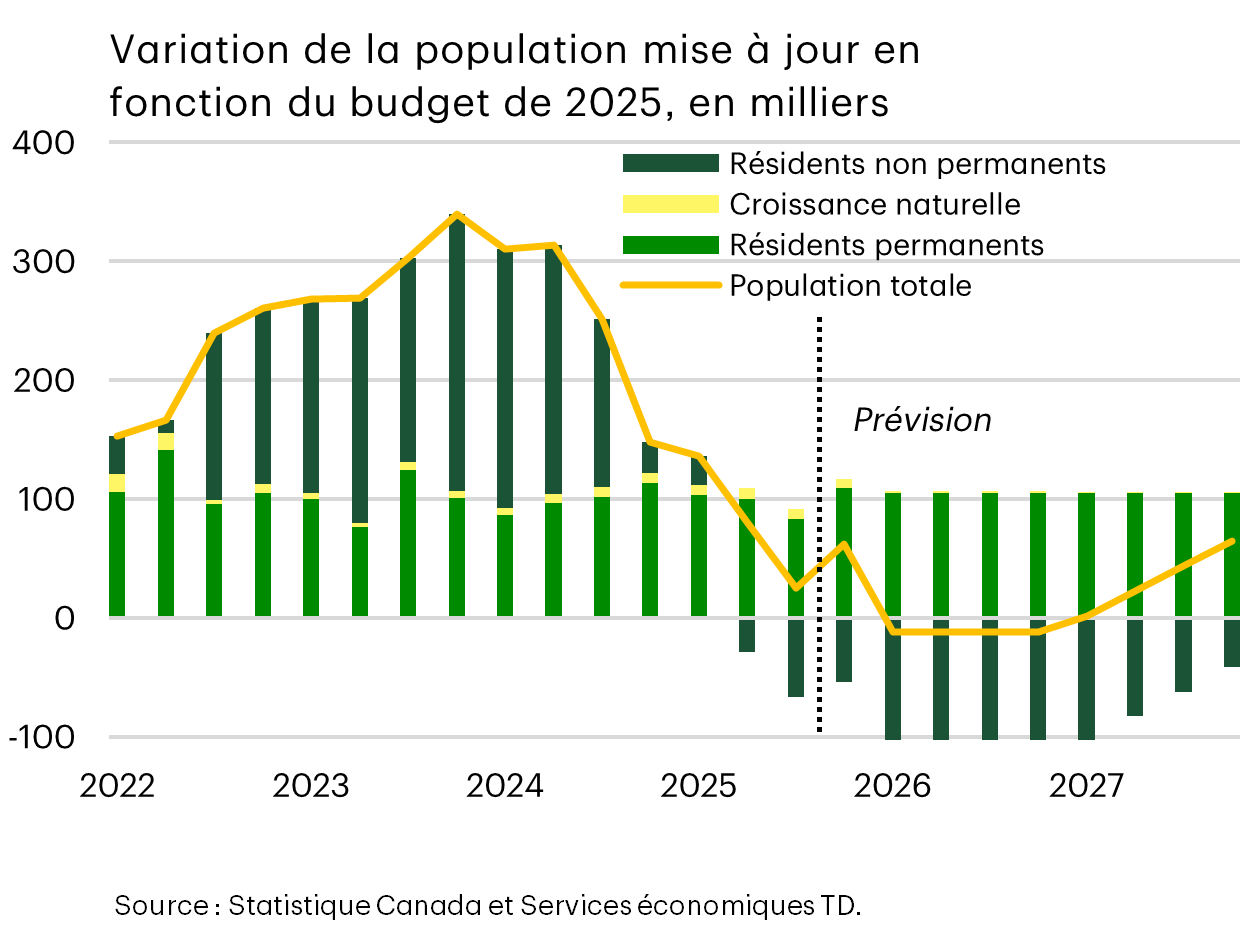

Ce sera la première fois de l’histoire que la population totale du Canada diminuera pendant environ un an, comme le montre la ligne de ce graphique. Il est important de noter que le gouvernement n’a pas modifié la cible pour les résidents permanents et qu’il l’a même augmentée de 15 000 pour la porter à 380 000 jusqu’en 2028. Mais on indique que la priorité sera accordée aux personnes déjà présentes au Canada qui bénéficient peut-être d’un statut temporaire. Les répercussions globales sur la croissance de la population seront donc limitées pour ce groupe.

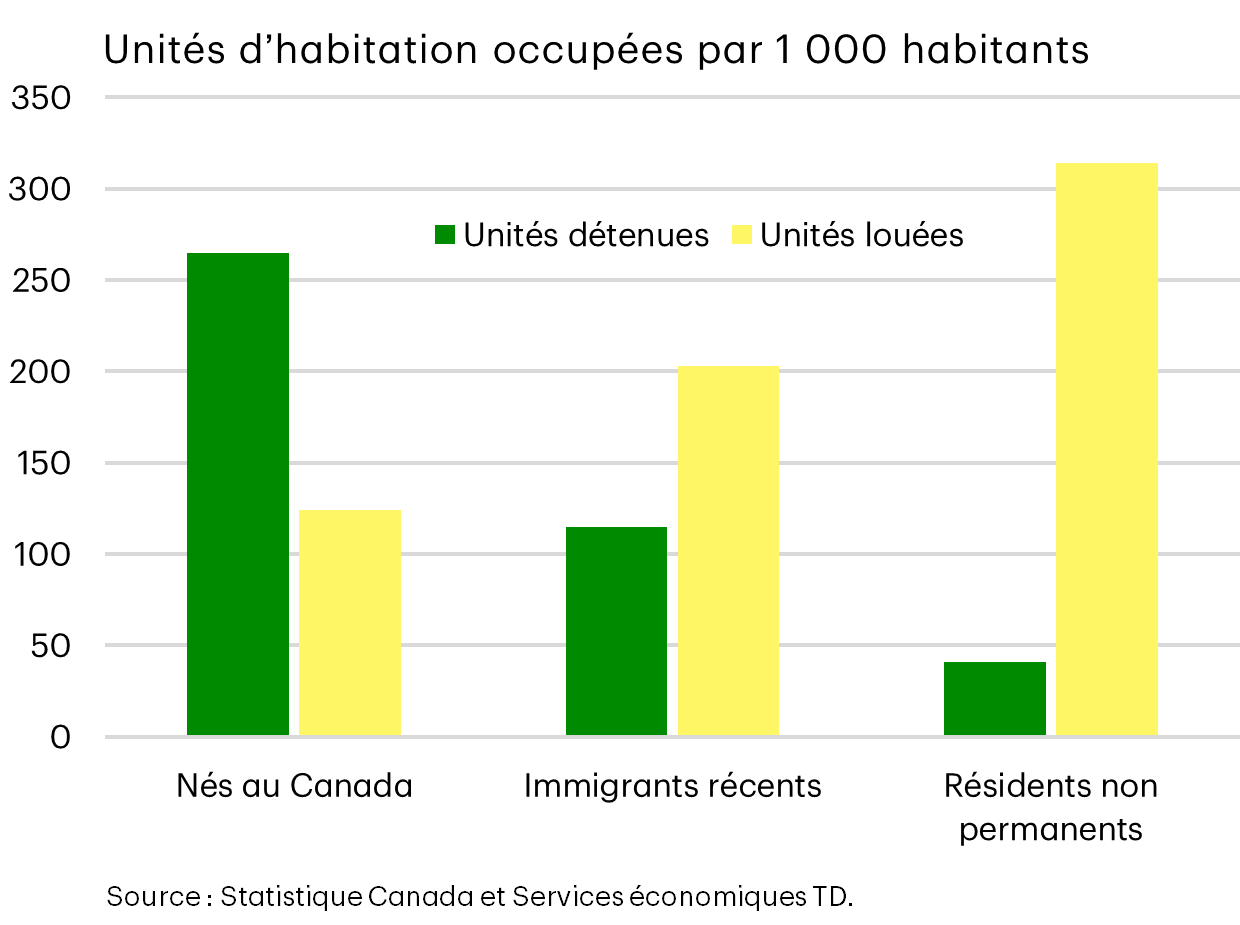

Pourquoi est-ce important?

Le type d’immigrants a des répercussions différentes sur la demande de logements et les besoins de construction. Les résidents non permanents sont six fois plus susceptibles de louer leur logement. En revanche, les « immigrants récents » s’installent de façon disproportionnée en tant que locataires, puis affichent une répartition 50-50 entre la propriété et la location dans les cinq ou six années suivant leur arrivée au Canada.

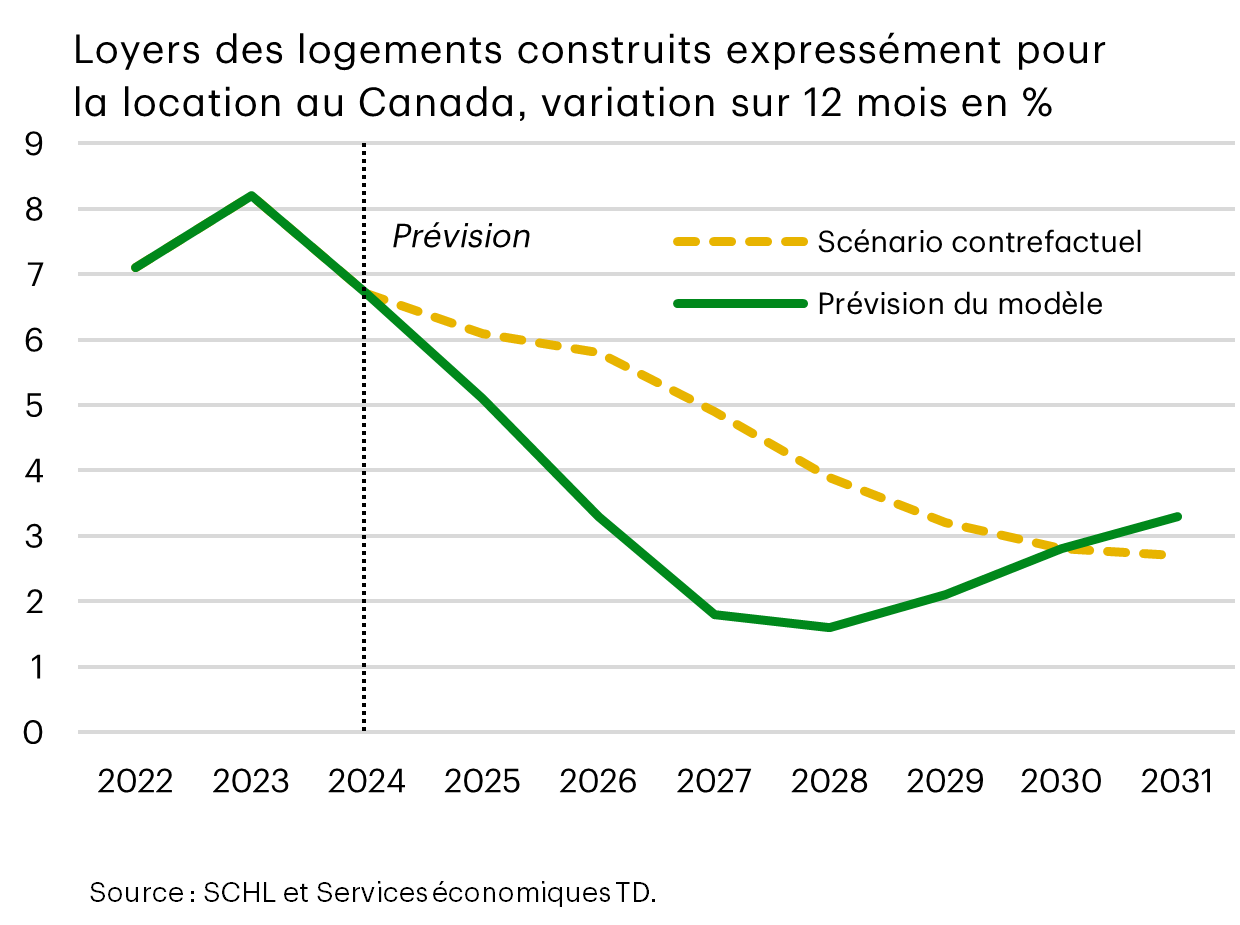

La croissance des loyers serait plus forte de 2 % par année

Intégré à nos perspectives, le changement dans la politique d’immigration semble avoir l’effet escompté de créer un meilleur équilibre avec la capacité de l’infrastructure sociale et économique.

Lorsque nous avons isolé l’impact de la croissance de la population sur la croissance des loyers, les prix des logements locatifs auraient augmenté de 2 % si le gouvernement n’avait pas réduit l’immigration. La croissance des loyers aurait été près de deux fois plus élevée que la moyenne historique, ce qui aurait encore réduit l’abordabilité. Il s’agit d’une estimation pour le Canadien moyen, mais l’immobilier est très local.

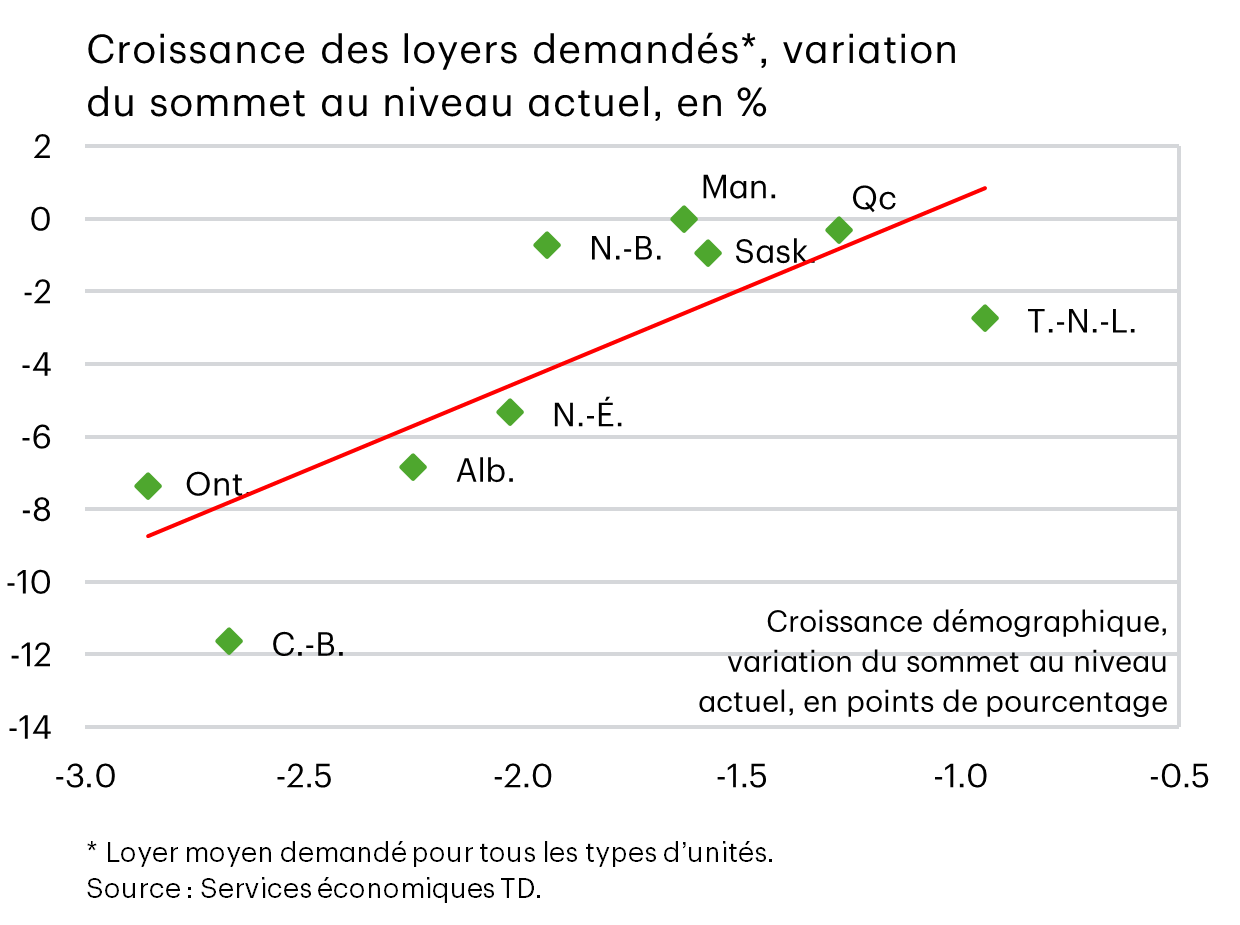

Les régions à forte immigration connaissent la plus grande variation des loyers

Ce graphique illustre la relation entre les loyers et la croissance de la population par province. Il est clair que les marchés de l’Ontario et de la Colombie-Britannique sont les plus touchés par la baisse des loyers, en raison de la réduction du nombre de résidents non permanents. La politique allonge sans doute le cycle de reprise pour les logements locatifs et le marché secondaire des copropriétés, où l’offre est plus élevée dans ces provinces par rapport au reste du pays.

Sur le marché des acheteurs, en particulier pour les maisons individuelles, il n’y a pas de relation statistique forte découlant de l’effet direct d’une diminution du nombre de résidents non permanents (RNP). Mais il y a sur la confiance des effets indirects qui peuvent amener les acheteurs à rester sur la touche lorsque d’autres segments du marché ralentissent.

Des signes de vie sur les marchés des copropriétés

Si vous parlez à un promoteur immobilier à Toronto, il vous racontera une histoire sombre. Il y a très peu d’intérêt pour les nouveaux projets et les grands chantiers sont en veilleuse. Mais cette dynamique va assainir le marché et rétablit une certaine abordabilité pour les nouveaux acheteurs.

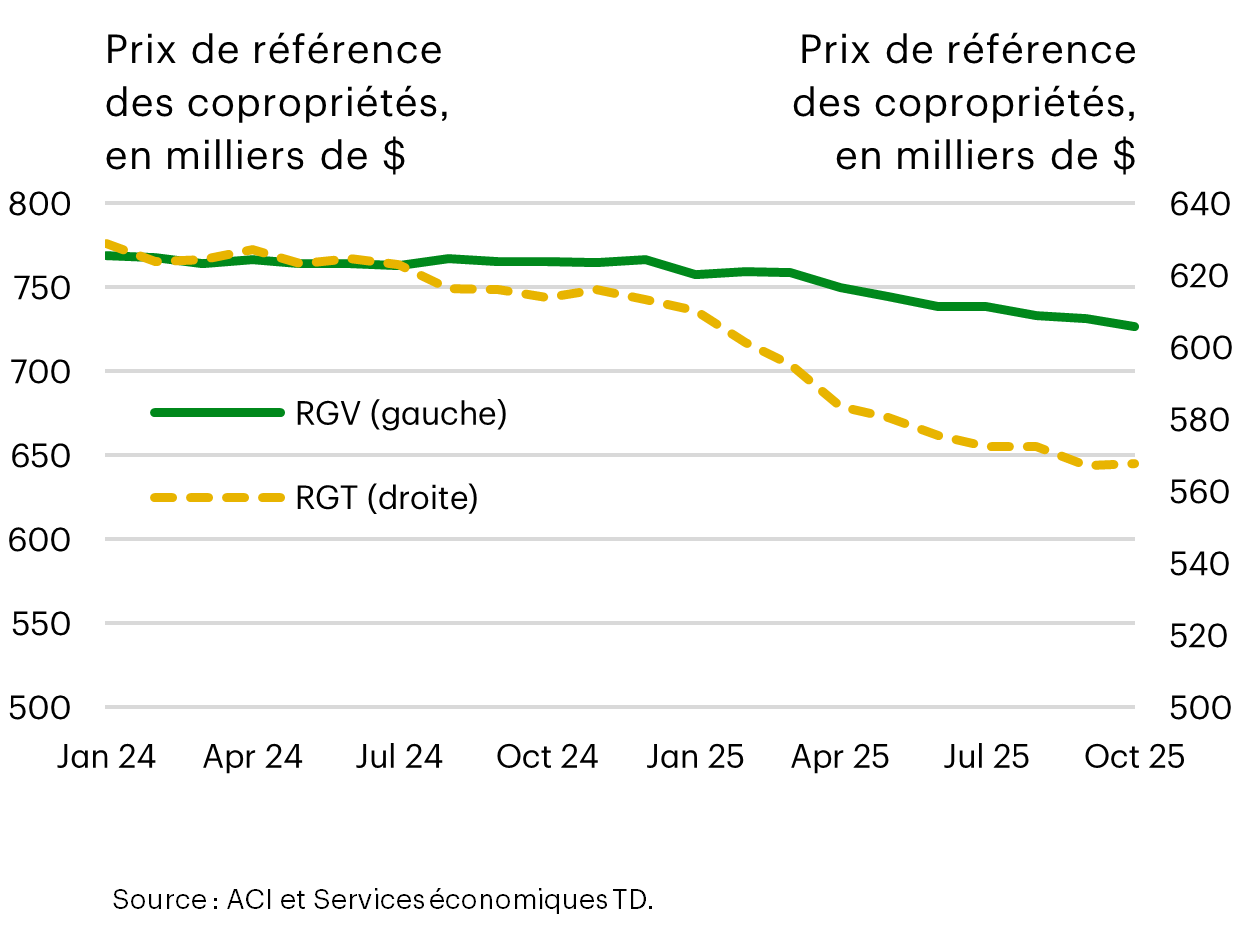

À titre de référence, les prix des copropriétés à Vancouver demeurent supérieurs de 15 % aux niveaux d’avant la pandémie, tandis que les prix à Toronto sont déjà revenus à ces niveaux. Certains craignent qu’il faille prolonger le cycle de reprise de deux à trois ans pour écouler l’offre excédentaire de copropriétés à Toronto, le pire des deux marchés. Toutefois, l’ajustement des prix va s’atténuer à mesure que l’offre sur le marché va diminuer.

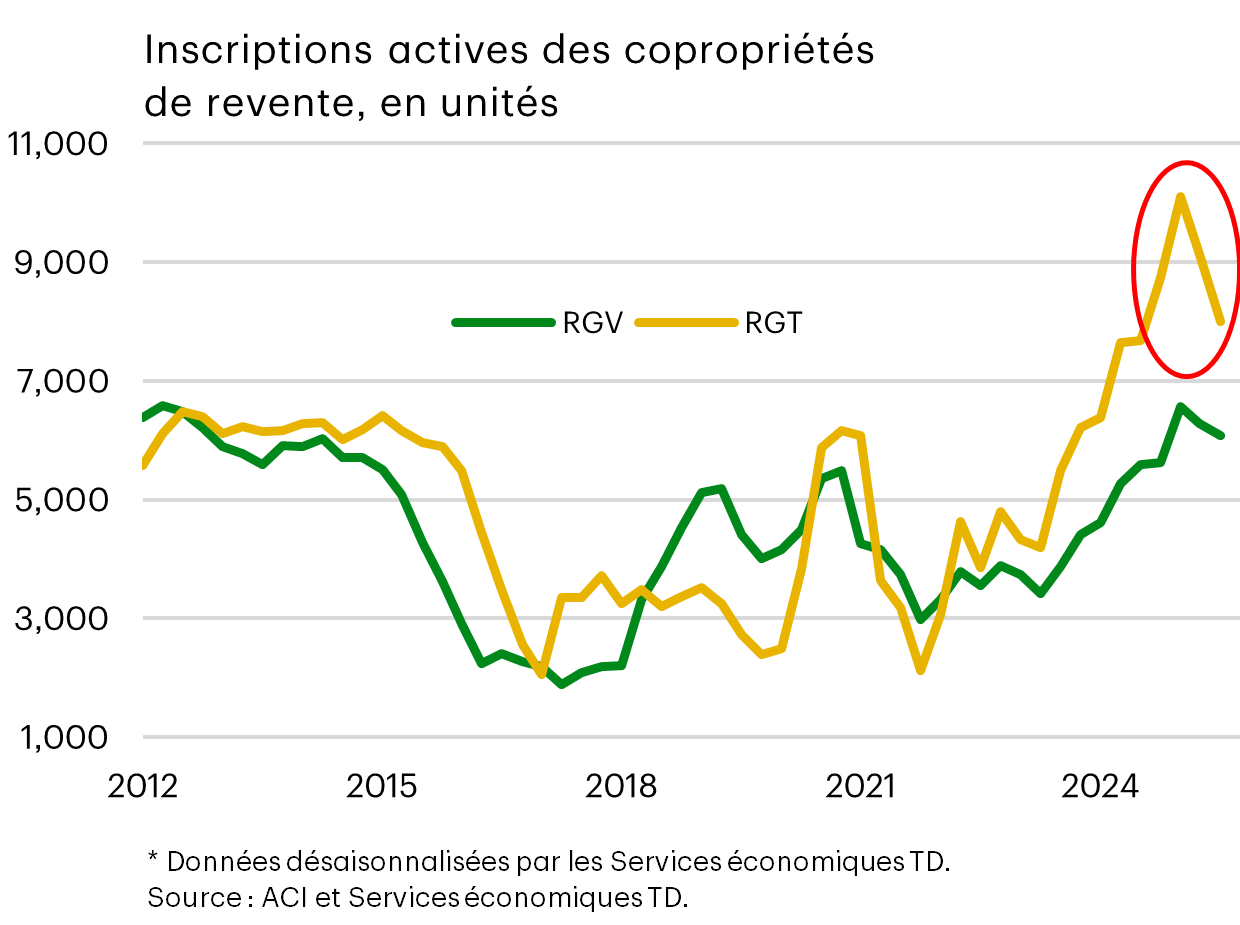

Le graphique ci-dessous montre à quel point le marché de Toronto est distendu, des signes encourageants commençant à se manifester par une baisse des stocks alors que le recul des prix attire certains acheteurs. Les ventes de copropriétés à Toronto ont augmenté de 10 % en septembre par rapport à l’an dernier. En comparaison, les ventes à Vancouver ont progressé de 2 %.

Pendant que le marché se redresse lentement, les risques de crédit resteront à l’avant-plan, les propriétaires de copropriétés prenant possession de logements dont les ratios prêt-valeur ont été faussés par la dévalorisation au regard du prix d’achat. Même si les stocks s’ajustent, le cycle du risque de crédit n’est probablement pas terminé, et certaines copropriétés prévendues pourraient réintégrer le circuit de l’offre.

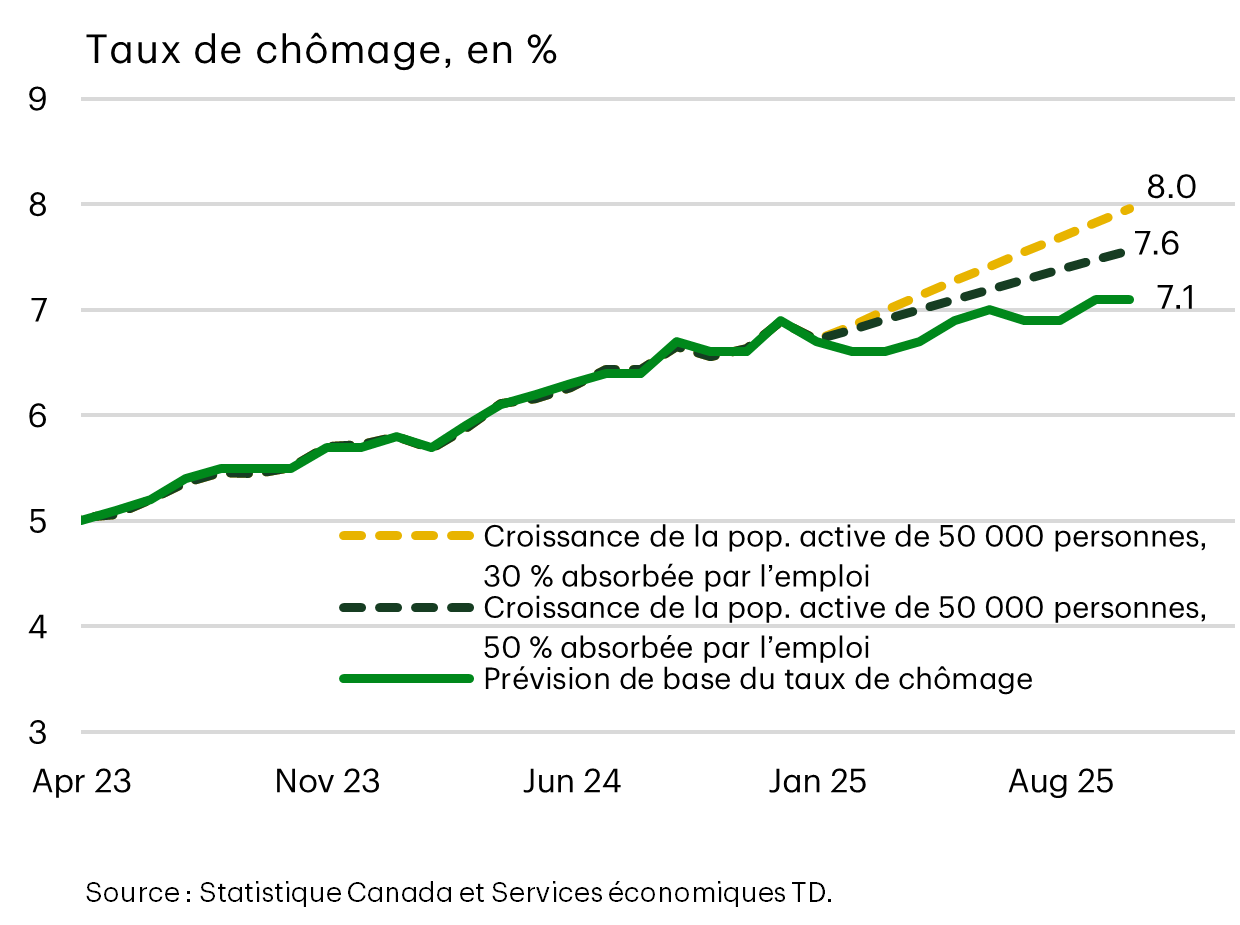

Les contraintes liées à l’immigration limitent le taux de chômage au Canada

Qu’en est-il des changements en matière d’immigration et du marché de l’emploi? Nous estimons que le taux de chômage aurait probablement atteint 8 % si le gouvernement n’avait pas profité du moment, compte tenu de l’évolution spectaculaire du contexte économique pour les employeurs cette année. Ce scénario hypothétique repose sur une population active dont les taux de croissance correspondent à ceux de 2023 et 2024, les employeurs absorbant à peu près le même ratio de travailleurs qu’aujourd’hui.

Même dans un scénario plus optimiste où l’offre excédentaire de main-d’œuvre réduirait les coûts salariaux et permettrait une plus grande absorption des travailleurs par les entreprises, le taux de chômage continue d’augmenter. En fin de compte, ces deux résultats auraient exercé d’autres pressions sur les finances publiques en ce qui concerne les prestations d’assurance-emploi et d’autres mesures de soutien social.

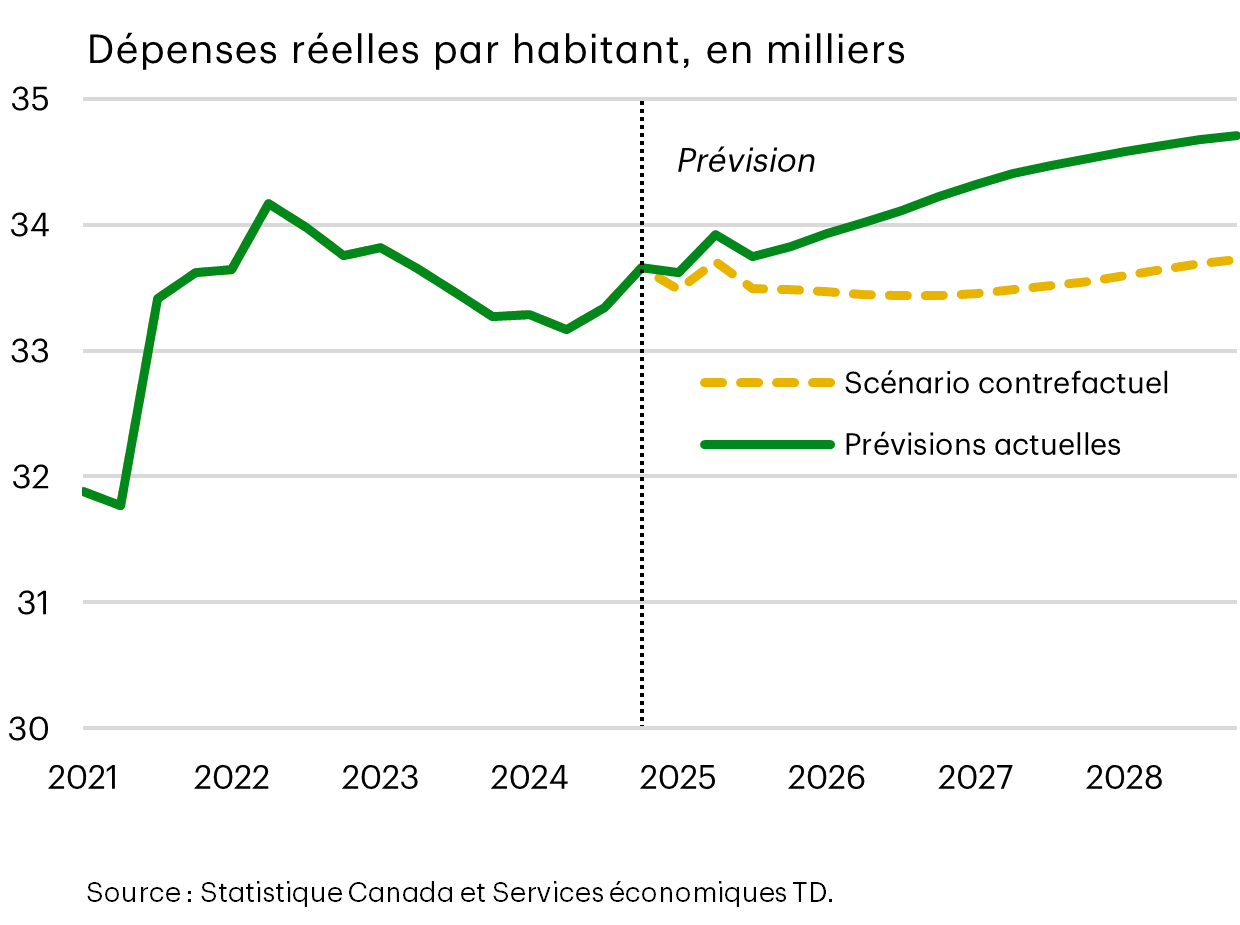

Les changements en matière d’immigration influencent peu les dépenses de consommation

Bien que les conséquences de l’immigration sur le logement et le marché de l’emploi aient été en grande partie conformes aux attentes, les répercussions sur les dépenses ont fait figure d’exception. Les dépenses par habitant ont augmenté rapidement à mesure que l’immigration diminuait, ce qui s’écarte des données historiques.

Habituellement, à leur arrivée au pays, les nouveaux immigrants dépensent beaucoup, car ils puisent dans leurs économies pour s’établir et acquérir les biens de première nécessité. Une fois qu’ils sont installés, la tendance change en raison des versements à la famille dans le pays d’origine, de l’augmentation des habitudes d’épargne et des difficultés liées aux salaires plus faibles en moyenne par rapport aux personnes nées au Canada. Par conséquent, l’impact négatif le plus important sur les dépenses aurait dû se produire assez rapidement, la croissance démographique ayant ralenti au premier semestre de l’année.

Qu’est-ce qui a changé cette fois-ci?

Entre 2022 et 2024, 70 % de la croissance de la population canadienne provenait de RNP concentrés dans des emplois à faible salaire, ou d’étudiants, de jeunes… ou d’un mélange de toutes ces catégories. Ces catégories affichent naturellement des taux de chômage plus élevés que le reste de la population. Aussi, près d’un quart de million de nouveaux arrivants avaient moins de pouvoir d’achat discrétionnaire que la population en général et que les générations passées de nouveaux immigrants. Ajoutons à l’équation l’érosion soudaine de l’abordabilité du logement, qui a grugé encore plus leur épargne, laissant encore moins de place aux dépenses discrétionnaires. Le résultat net est une augmentation des dépenses réelles par habitant après environ deux ans de baisse.

La situation ne devrait pas être considérée comme positive; elle témoigne d’une expérience d’immigration négative. Toutefois, le virage politique s’est produit à un moment crucial du cycle économique, et l’économie canadienne ne s’en porte pas plus mal. C’est aussi un rappel que les politiques ne peuvent pas être éternelles. Il s’agit d’une leçon importante pour les gouvernements en ce qui concerne la politique fiscale et l’évolution de l’économie mondiale.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: