Ce rapport est une foire aux questions sur les perspectives des marchés de l’habitation au Canada. Nous y expliquons en détail ce qui s’est passé jusqu’à maintenant et présentons nos attentes à court et à long terme à l’égard de l’activité canadienne et régionale. Nous exposons également les facteurs qui pourraient contribuer à atténuer l’ampleur de l’ajustement et à faire face aux principaux risques qui pèsent sur nos perspectives.

- Question 1 : Comme on le sait, les marchés canadiens de l’habitation sont en train de ralentir en raison de la hausse des coûts d’emprunt. Comment évaluer l’ampleur de la correction jusqu’à maintenant?

- Question 2 : Quelle sera l’importance de la correction et combien de temps durera-t-elle?

- Question 3 : Pourquoi un « recalibrage » et rien de plus grave?

- Question 4 : Quelle est votre vision à long terme du marché?

- Question 5 : Quelles sont les répercussions du marché de l’habitation sur l’économie en général?

- Question 6 : Quels risques ou facteurs particuliers prenez-vous en considération dans vos perspectives?

Questions et réponses

Question 1 : Comme on le sait, les marchés canadiens de l’habitation sont en train de ralentir en raison de la hausse des coûts d’emprunt. Comment évaluer l’ampleur de la correction jusqu’à maintenant?

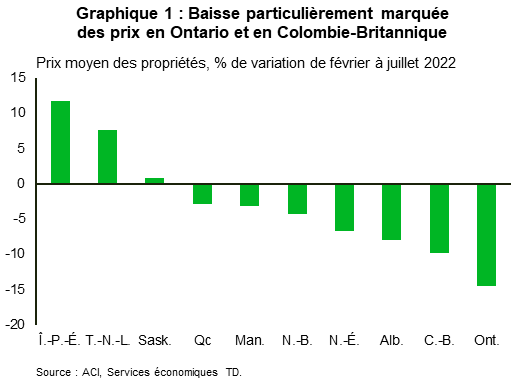

Au deuxième trimestre, les ventes de propriétés au Canada ont reculé de 20 % d’un trimestre à l’autre, tandis que le prix moyen des maisons a diminué de 9 % à l’échelle nationale. De plus, les ventes et les prix à l’échelle nationale ont encore baissé en juillet. Toutefois, l’histoire derrière les manchettes révèle un scénario régional plus nuancé (graphique 1) :

- C’est en Ontario et en Colombie-Britannique que le prix des maisons a le plus diminué, deux marchés où l’accessibilité s’est rapidement dégradée durant la pandémie. De plus, la forte demande des investisseurs en Ontario a rendu le marché plus vulnérable à une correction.

- Les prix ont également chuté relativement rapidement en Alberta, même si les ventes demeurent assez dynamiques et que les marchés sont relativement tendus. Les conditions semblent donc solides par rapport à celles de la Colombie-Britannique et de l’Ontario. Au Québec, l’accessibilité s’est aussi considérablement détériorée durant la pandémie. En tant que telle, la modération de la croissance des prix jusqu’à présent donne à penser que la correction des prix pourrait continuer.

- Il en va autrement ailleurs au pays. Les prix demeurent stables dans le reste des Prairies, où règnent certaines des meilleures conditions d’abordabilité au pays. La situation des prix est semblable dans la région de l’Atlantique, qui est soutenue par une croissance démographique robuste et des conditions relativement serrées.

- Ces tendances différentes dénotent un certain relâchement dans le comportement des acheteurs pendant la pandémie. Le travail à distance et le désir d’habiter dans de plus grands espaces ont incité les acheteurs à délaisser les grands centres urbains pour les banlieues ou les milieux exurbains. Certains ont choisi de s’installer encore plus loin (tandis que d’autres ont carrément quitté leur province d’origine). Ces changements de comportement ont provoqué une onde de choc sur la croissance des prix dans les secteurs éloignés des grands centres, en Colombie-Britannique et en Ontario, où la baisse est maintenant plus rapide que dans les grands marchés.

- Il est anormal que cette tendance se produise simultanément dans de grandes provinces. En Colombie-Britannique, par exemple, la tendance des ajustements plus importants sur les marchés extérieurs à la région du Grand Vancouver avait été observée lors de replis antérieurs du secteur de l’habitation. Toutefois, ce n’est pas le cas en Ontario, car les prix ont généralement chuté plus fortement dans la région du Grand Toronto que dans d’autres territoires moins densément peuplés de la province.

De même, les prix de référence (qui sont une mesure moins volatile que le prix moyen des maisons) des maisons unifamiliales ont baissé de 7 % depuis février, tandis que ceux des copropriétés ont mieux résisté. Cela reflète l’érosion plus marquée de l’abordabilité des maisons unifamiliales durant la pandémie. Celle-ci est également semblable à celle de la période 2017-2019, où une foule de mesures macroprudentielles (p. ex., Le plan de l’Ontario pour le logement équitable, B-20) et la hausse des taux d’intérêt ont refroidi les marchés des maisons unifamiliales à la suite de la forte détérioration de leur abordabilité, alors que les prix des copropriétés augmentaient.

Contrairement à ce qui s’est produit en 2017-2019, nous croyons que les prix des copropriétés diminueront au cours des prochains mois, mais probablement pas autant (ou peut-être pas aussi longtemps) que ceux des maisons unifamiliales. À ce jour, nous avons déjà constaté un certain ralentissement, puisqu’ils ont décliné au cours de trois des quatre derniers mois. Il convient de noter que l’abordabilité des copropriétés s’est aussi considérablement détériorée durant la pandémie. De plus, la hausse des coûts d’emprunt et la baisse des prix pourraient peser sur la demande des investisseurs pour ces propriétés, car elles offrent un contrepoids à la hausse rapide des loyers.

Question 2 : Quelle sera l’importance de la correction et combien de temps durera-t-elle?

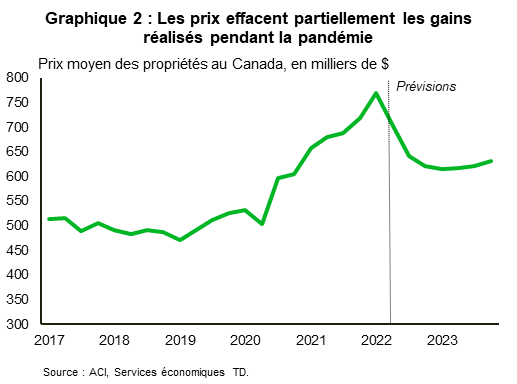

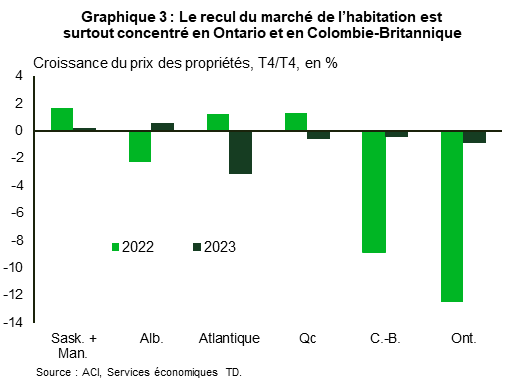

La baisse du prix moyen des maisons au Canada pourrait être de 20 % à 25 %, du sommet au creux, du premier trimestre de 2022 au premier trimestre de 2023 (graphique 2), alors que les ventes vont plonger d’environ 35 % au cours de la même période. En raison de la détérioration de l’abordabilité (graphique 3), nous prévoyons des baisses plus prononcées en Colombie-Britannique et en Ontario, tandis que des replis plus modérés sont probables en Alberta, au Québec et dans la région de l’Atlantique. Par ailleurs, nous nous attendons à un meilleur maintien des prix au Manitoba et en Saskatchewan au cours de cette période.

Notre baisse prévue des prix des maisons à l’échelle nationale n’effacerait que partiellement la hausse de 46 % enregistrée au cours de la pandémie. Par conséquent, notre prévision serait plus justement décrite comme un recalibrage du marché que comme quelque chose de plus grave.

Il convient de noter que notre baisse prévue des ventes de maisons au Canada, du pic au creux, se situe dans la fourchette observée lors des ralentissements passés du marché de l’habitation, et demeure inférieure à la baisse des ventes de 38 % observée lors de la crise financière mondiale. La baisse des prix projetée est sans précédent (du moins depuis le début de la collecte des données, à la fin des années 80), mais elle fait suite à une progression tout aussi inédite observée durant la pandémie.

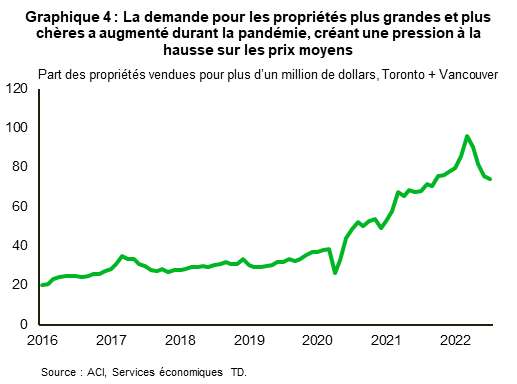

Comme nous l’avons déjà mentionné, la demande de logements plus grands et plus chers a explosé pendant la pandémie (graphique 4), ce qui a accentué la pression à la hausse sur le prix moyen des maisons. En raison de la façon dont ils sont calculés, les prix moyens des maisons sont touchés de façon disproportionnée par les transactions effectuées à l’extrémité supérieure (ou inférieure) de la fourchette des prix. Ce qui était un facteur favorable est maintenant devenu un facteur défavorable pour les prix moyens, car les évaluations des unités plus chères (comme les maisons unifamiliales) se calment assez rapidement.

Question 3 : Pourquoi un « recalibrage » et rien de plus grave?

Nous croyons que certains facteurs aideront à amortir la demande de logements et les prix:

- Premièrement, après le plus rapide cycle de hausse des taux depuis des décennies, nous nous attendons à ce que la Banque du Canada interrompe sa campagne de hausse au quatrième trimestre ou, du moins, la poursuive par paliers beaucoup plus petits. Cela mettrait fin à la majeure partie du resserrement du taux directeur.

Deuxièmement, nous nous attendons à ce que les taux des obligations à 5 ans (qui sous-tendent les taux hypothécaires fixes de 5 ans) baissent l’an prochain, avec le ralentissement de l’activité économique et de l’inflation. Enfin, il est important de se rappeler que la simulation de crise pour les prêts hypothécaires au Canada a été conçue précisément pour s’assurer de l’admissibilité des acheteurs à des taux beaucoup plus élevés que ceux en vigueur pendant la majeure partie de la pandémie. Il s’agit d’une protection supplémentaire contre la hausse des taux pour les emprunteurs et les prêteurs, qui n’existe pas dans de nombreux pays également touchés par un choc de taux d’intérêt, comme les États-Unis.

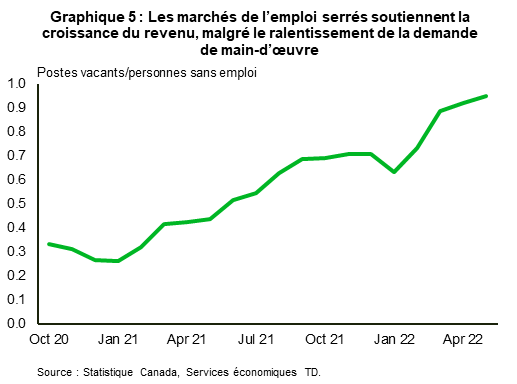

Deuxièmement, nous nous attendons à ce que les taux des obligations à 5 ans (qui sous-tendent les taux hypothécaires fixes de 5 ans) baissent l’an prochain, avec le ralentissement de l’activité économique et de l’inflation. Enfin, il est important de se rappeler que la simulation de crise pour les prêts hypothécaires au Canada a été conçue précisément pour s’assurer de l’admissibilité des acheteurs à des taux beaucoup plus élevés que ceux en vigueur pendant la majeure partie de la pandémie. Il s’agit d’une protection supplémentaire contre la hausse des taux pour les emprunteurs et les prêteurs, qui n’existe pas dans de nombreux pays également touchés par un choc de taux d’intérêt, comme les États-Unis. - Nos prévisions de base comprennent un scénario d’atterrissage en douceur où le revenu personnel continue de croître. De plus, les marchés de l’emploi sont actuellement extrêmement serrés et un certain ralentissement de la demande de main-d’œuvre pourrait aider à rétablir l’équilibre (graphique 5).

- Les consommateurs canadiens ont accumulé une épargne excédentaire qui semble avoir augmenté au premier trimestre en raison d’une forte croissance de la rémunération des employés. Il s’agit d’une différence importante par rapport aux cycles précédents, même en cas de récession. Ce volume d’épargne inhabituel offre une latitude à plus long terme pour financer les prêts hypothécaires actuels et les mises de fonds, car la baisse des prix incite les acheteurs à revenir.

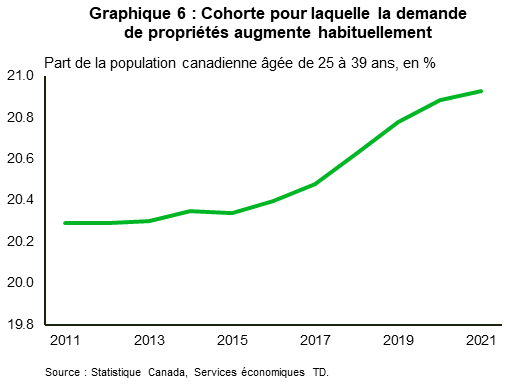

- Les facteurs démographiques sont favorables à la demande. La croissance de la population canadienne est vigoureuse, ce qui offre un soutien fondamental à la demande (en particulier dans la région de l’Atlantique), tandis que la proportion de Canadiens qui atteignent une tranche d’âge correspondant habituellement à une plus forte demande de propriétés est également en hausse (graphique 6).

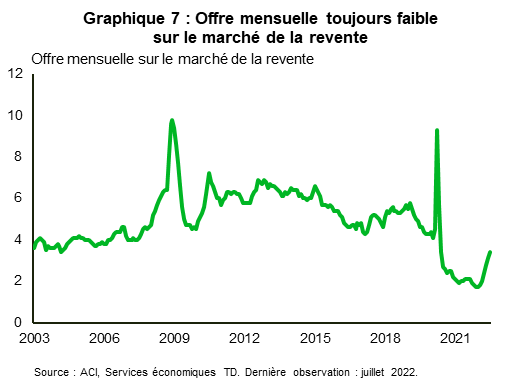

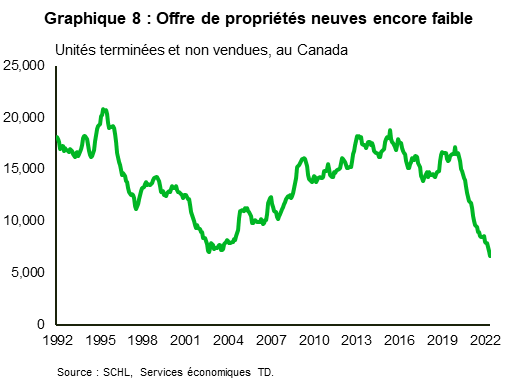

- Les niveaux des stocks de maisons neuves et en revente sont faibles. Même si elle a récemment augmenté, l’offre mensuelle de maisons existantes est encore bien inférieure aux normes à long terme, tandis que le stock permanent de maisons neuves demeure historiquement faible (graphiques 7 et 8). Cela est en grande partie attribuable à la vigueur cyclique historique de la demande. Toutefois, des facteurs structurels, comme le vieillissement de la population (qui tend à moins déménager) et la prolongation des délais de construction, continuent de freiner l’offre.

Question 4: Quelle est votre vision à long terme du marché?

À long terme, nous sommes plus optimistes à l’égard des perspectives du marché du logement. Cela s’explique par le fait que nous pensons que la croissance démographique devrait rester saine, et soutenir la demande fondamentale de logements. Il convient de noter que le gouvernement fédéral vise à accueillir 432 000 nouveaux résidents permanents au Canada cette année. Ce nombre est composé en grande partie de personnes qui sont probablement déjà au pays et qui passent du statut de résident non permanent à celui de résident permanent. Selon les données d’Immigration, Réfugiés et Citoyenneté Canada, dans une année typique, ces transitions représentent environ 25 % des nouveaux résidents permanents, bien que ce chiffre soit plus proche de 50 % en 2022. Toutefois, si on retire ces personnes du total, l’immigration cette année devrait correspondre au solide niveau de 2017, pendant le plus récent boom démographique au Canada.

Les objectifs pour 2023 et 2024 sont encore plus ambitieux que ceux de 2022, car ils ciblent quelque 450 000 nouveaux résidents permanents au Canada pour chacune de ces deux années. Les résultats du gouvernement à cet égard ont été mitigés par le passé. Le nombre de nouveaux résidents permanents a été sous la cible certaines années et l’a surpassée durant d’autres.

Après l’an prochain, nous estimons que, pour simplement suivre la croissance de la population (et d’autres facteurs de la demande fondamentale), le Canada aura besoin de 215 000 à 220 000 nouvelles unités environ chaque année, et ce jusqu’en 2028. Cela est légèrement supérieur au rythme annualisé des mises en chantier d’avant la pandémie. Toutefois, ce n’est qu’une partie de l’équation. Étant donné que les taux d’intérêt augmentent et que le prix des maisons ne devraient effacer qu’une partie des gains faits pendant la pandémie, l’abordabilité devrait demeurer limitée au cours des prochaines années. Par conséquent, la phase de reprise du cycle sera probablement marquée par un ralentissement de la croissance des prix par rapport à la dernière décennie, alors que le prix moyen des maisons au Canada a augmenté à un rythme annuel moyen de 7 %.

Question 5: Quelles sont les répercussions du marché de l’habitation sur l’économie en général?

Nous prévoyons que le repli du marché de l’habitation réduira le PIB de 1 à 1,5 point de pourcentage entre le deuxième trimestre de 2022 et le premier trimestre de 2023, à mesure que les investissements résidentiels diminueront et que la baisse du prix des maisons se répercutera sur les dépenses de consommation. La croissance sera moins durement touchée que pendant la crise financière mondiale et le repli du marché de l’habitation de la fin des années 1980. La situation est à la fois plus semblable à celle du milieu des années 1990 et plus grave que la baisse de l’activité découlant des mesures de relance, de 2017 à 2019. De plus, selon nos prévisions de base, le repli n’est pas suffisant pour provoquer une contraction du PIB global.

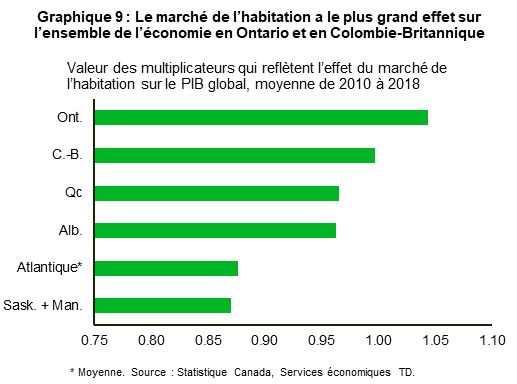

À l’échelle régionale, les répercussions du repli du marché de l’habitation se feront probablement ressentir davantage en Colombie-Britannique et en Ontario. Le marché de l’habitation devrait accuser le plus important recul dans ces deux provinces, dont l’économie globale a historiquement été plus sensible aux retombées de ce secteur (graphique 9). En revanche, il devrait y avoir moins de répercussions en Saskatchewan, au Manitoba et dans la région de l’Atlantique, où le secteur de l’habitation, qui n’a pas de liens historiques aussi prononcés avec le reste de l’économie, devrait mieux résister.

Question 6: Quels risques ou facteurs particuliers prenez-vous en considération dans vos perspectives?

Il y en a plusieurs:

- Le plus important risque de baisse réside dans un ralentissement économique plus prononcé ou plus prolongé que notre prévision de base. Notre scénario de base actuel suppose une croissance légèrement positive et seulement une hausse modérée du taux de chômage par rapport à son niveau actuel de 4,9 %. Cela laisse entrevoir la possibilité que la correction du marché de l’habitation se répercute plus largement sur l’ensemble de l’économie, exacerbant la faiblesse économique et créant une boucle de rétroaction négative.

- Dans un rapport récent, nous avons décrit un scénario possible d’une récession au Canada. On pense que la croissance pourrait ralentir plus que prévu au deuxième semestre de cette année, avant de se contracter légèrement pendant la majeure partie de 2023. Un tel scénario pousserait les taux de chômage à la hausse, ce qui aurait des répercussions sur la demande de logements. Tant que le ralentissement économique reste faible, les prix conserveront probablement une partie des gains de l’ère pandémique, d’autant plus qu’une contraction économique finirait par permettre aux décideurs de réduire les taux d’intérêt si les pressions inflationnistes diminuent également plus rapidement.

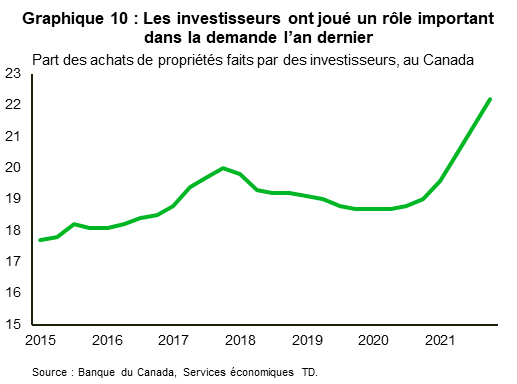

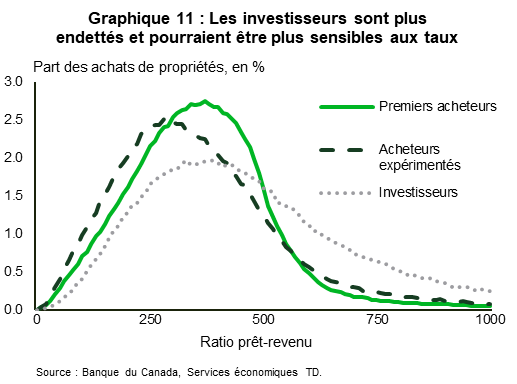

- Les investisseurs ont joué un rôle prépondérant dans la demande de logements en 2021, et probablement au début de cette année (graphique 10). Toutefois, une partie de la contraction que nous observons actuellement est probablement attribuable au fait que les investisseurs potentiels restent sur la touche pendant que le marché de l’habitation s’apaise, en particulier lorsque ces acheteurs sont susceptibles d’être plus sensibles aux taux d’intérêt (graphique 11). Il est possible que cette source de demande se tarisse plus que prévu.

- Du côté de l’offre, il est également possible qu’elle augmente plus rapidement en raison des coûts de possession plus élevés. Cela se traduirait par une augmentation de l’offre et une baisse des prix selon une demande fixe, ce qui pourrait toucher particulièrement les investisseurs, qui ont tendance à avoir des ratios prêt-revenu plus élevés. La Banque du Canada estime que seulement 2 % des ménages canadiens ont des prêts hypothécaires à taux variable avec versements variables (donc les propriétaires qui sont immédiatement touchés par la hausse des coûts d’emprunt). Toutefois, cela représente tout de même environ 300 000 ménages. Il convient de noter que, depuis le début du recalibrage du secteur de l’habitation, le nombre de nouvelles inscriptions au Canada n’a pas encore fortement augmenté.

- Il pourrait également être logique de présumer que la faiblesse de l’économie pourrait entraîner une hausse de l’offre, alors que les gens perdent leur emploi et sont contraints de mettre leur propriété à vendre. Toutefois, les nouvelles inscriptions ont diminué, en général, au cours des deux récessions précédant la pandémie. Autrement dit, un choc de l’offre est moins susceptible de se produire de façon indépendante, car, comme nous l’avons mentionné plus tôt, les stocks de maisons au Canada ne dépassent pas les tendances démographiques. Un choc de la demande serait plus probable. Il s’ensuivrait un retrait plus rapide des acheteurs par rapport aux vendeurs, ce qui exacerberait l’offre.

- Les politiques du gouvernement fédéral ont diverses répercussions, mais elles ne devraient pas trop influencer les résultats en matière de logement. Par exemple, il est peu probable que l’interdiction des achats étrangers (qui devrait commencer en janvier prochain) touche durement la demande, compte tenu des nombreuses cohortes qui en sont exemptées et du fait que la Colombie-Britannique et l’Ontario ont déjà mis en place des taxes sur les achats étrangers. En revanche, la taxe anti-opérations immobilières de vente-achat sur les propriétés résidentielles pourrait avoir un certain effet sur la demande, bien que des lacunes dans les données rendent les répercussions potentielles difficiles à quantifier. Par ailleurs, le compte d’épargne libre d’impôt pour l’achat d’une première propriété devrait soutenir la demande d’achats d’une première propriété, bien qu’il soit plafonné à seulement 40 000 $, tandis que le Fonds pour accélérer la construction de logements devrait stimuler l’offre, quoiqu’avec un certain décalage. De plus, il est peu probable que l’objectif du gouvernement fédéral visant 100 000 nouvelles maisons d’ici 2024-2025 grâce à ce fonds n’augmente de beaucoup l’abordabilité.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

partagez ceci: