La politique tarifaire et ses contrecoups affaiblissent les perspectives de croissance des États-Unis

Beata Caranci, première vice-présidente et économiste en chef | 416-982-8067

Thomas Feltmate, Director & Senior Economist | 416-944-5730

date publiée: 16 avril 2025

Faits saillants

- L’administration américaine a décrété une pause de 90 jours sur les droits de douane réciproques, les remplaçant par un droit de douane uniforme de 10 % pour tous les pays (à l’exclusion de la Chine). Ces droits s’ajoutent aux droits de douane sectoriels, notamment ceux sur l’acier et l’aluminium ainsi que sur les automobiles finies et les pièces détachées.

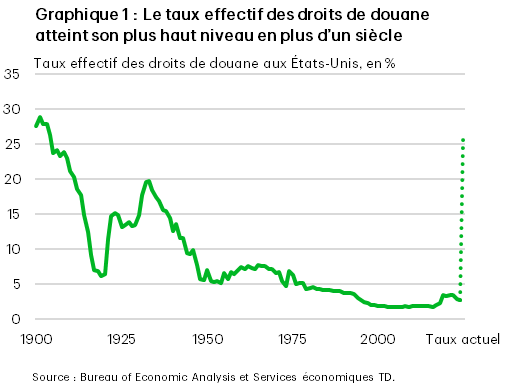

- Nous estimons le taux effectif des droits de douane aux États-Unis à 26 %, soit le plus haut niveau depuis plus d’un siècle. Toutefois, cette donnée est faussée par les droits de douane démesurés de 145 % imposés à la Chine.

- Les annonces concernant les tarifs douaniers sont devenues quasi quotidiennes, de sorte qu’il est difficile d’avancer des hypothèses, et encore plus de formuler des prévisions. Dans l’état actuel des choses, nous estimons que le taux de croissance aux États-Unis ne sera que de 1,2 % cette année, mais les fourchettes de prévisions sont plus larges que la normale.

- Toute incertitude élevée et persistante crée un risque de récession. Bien que nous estimions toujours que l’économie américaine puisse éviter une récession, les risques de détérioration des perspectives seront de plus en plus grands et plus l’administration tardera à établir un cadre d’orientation politique clair pour les entreprises et les ménages.

Le 9 avril, le président Trump a décrété une pause de 90 jours sur les droits de douane réciproques annoncés le 2 avril. Pour les 85 pays et plus qui devaient être frappés de droits de douane réciproques punitifs à compter du 9 avril à minuit, l’administration leur a plutôt imposé des droits de douane universels beaucoup plus modestes de 10 %. Ces droits viendraient s’ajouter aux droits de douane sectoriels (notamment ceux de 25 % sur l’acier et l’aluminium et ceux de 25 % sur les véhicules finis étrangers et les pièces détachées) ainsi qu’aux droits de douane mis en œuvre en vertu de l’International Emergency Economic Powers Act (IEEPA) imposés à la Chine, au Mexique et au Canada. Le seul pays à ne pas avoir reçu de sursis dans l’imposition des droits de douane est la Chine, dont le taux effectif des droits de douane a été relevé à 145 % en représailles à la riposte de la Chine. Dans un autre revirement, l’administration a annoncé que certains appareils électroniques importés de Chine, notamment les téléphones intelligents, les ordinateurs et les semi-conducteurs, seraient exemptés des droits de douane de 145 % et plutôt assujettis à des droits de douane de 20 % seulement au titre de l’IEEPA. Toutefois, l’exemption ne sera probablement que provisoire, car un examen plus large ordonné au titre de l’article 232 sur les droits de douane appliqués sur les semi-conducteurs sera achevé au cours des prochains mois.

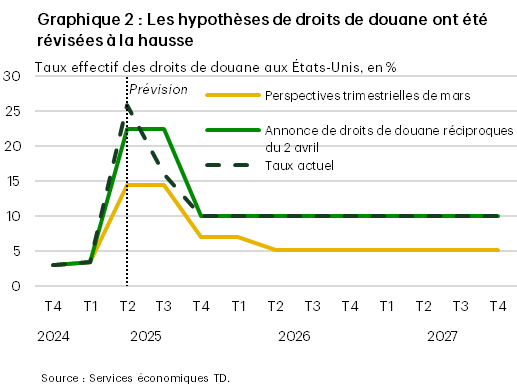

Sur la base des flux commerciaux en 2024, les droits de douane annoncés à ce jour laissent entendre un taux effectif des droits de douane aux États-Unis d’environ 26 %, soit le plus haut niveau depuis 1903 (graphique 1). Ce taux est nettement supérieur à notre hypothèse du mois de mars, et encore plus élevé que le taux effectif implicite des droits de douane dans la foulée de l’annonce tarifaire réciproque du 2 avril (graphique 2). Cependant, ce taux effectif à la hausse découle clairement en grande partie des droits de douane imposés à la Chine, car à eux seuls, ils représentent les deux tiers de la moyenne pondérée, même si la Chine ne compte que pour environ 13 % des importations américaines.

L’escalade des tensions commerciales et la probabilité croissante d’une guerre commerciale généralisée entre les États-Unis et la Chine placent l’économie américaine dans une situation plus précaire, qui donnerait lieu à une croissance du PIB réel d’environ 1,2 % cette année, en baisse par rapport à nos prévisions antérieures de 1,9 %. Cela dit, dans le contexte actuel, les estimations ponctuelles doivent être envisagées avec beaucoup de réserve. Le contexte des droits de douane évolue presque quotidiennement, ce qui a des répercussions importantes sur les perspectives de croissance et d’inflation. Bien que nous estimions toujours que l’économie américaine puisse éviter une récession, la fourchette entre la sortie du territoire d’expansion et l’entrée en territoire de contraction rétrécit.

Nos prévisions révisées supposent un sursis dans l’imposition des droits de douane actuels jusqu’au deuxième semestre de cette année. Pour la Chine, un certain assouplissement des droits de douane pourrait survenir encore plus tôt si les dirigeants interviennent rapidement pour désamorcer la situation. Même si l’administration concluait des ententes avec chaque pays au cours des prochains jours/mois, ces ententes devront être suffisamment crédibles. Si les tarifs douaniers demeurent le principal outil utilisé pour régler tous les points défavorables aux États-Unis, il sera difficile pour les entreprises de prendre des décisions de placement à long terme, ce qui assombrira beaucoup plus les perspectives.

Effets des droits de douane sur l’économie

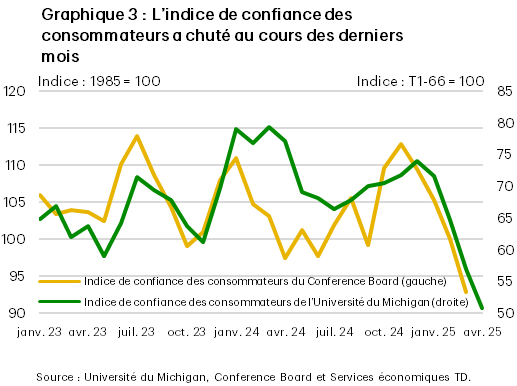

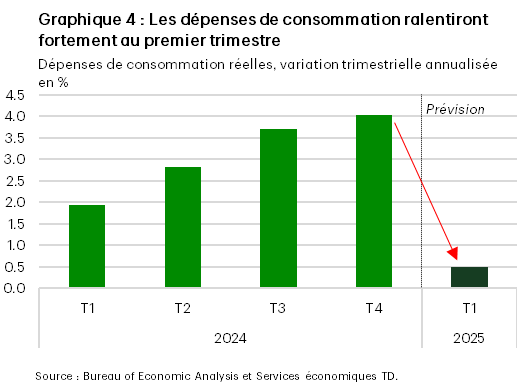

Les droits de douane pèseront sur l’économie à bien des égards. Il y a d’abord le niveau élevé d’incertitude. Depuis que les pourparlers sur les tarifs douaniers se sont intensifiés à la mi-février, les indices boursiers américains ont reculé de 10 % à 15 %, l’indice VIX a brièvement atteint des niveaux inégalés depuis la pandémie, tandis que les écarts de taux des obligations de sociétés se sont élargis pour atteindre des sommets pluriannuels. En même temps, la confiance des consommateurs a chuté (graphique 3), les ménages devenant de plus en plus pessimistes à l’égard de l’état futur de l’économie et des perspectives d’emploi. De plus, les craintes d’inflation future sont largement à la hausse. Une telle incertitude s’accompagne normalement d’un ralentissement des intentions d’achat. Les plus récentes données économiques montrent déjà que l’incertitude et les pertes de valeur nette des ménages poussent les consommateurs à appuyer sur les freins. Au cours des trois mois terminés en février, les dépenses de consommation corrigées de l’inflation ont stagné, après avoir progressé de 3,6 % tout au long du deuxième semestre de 2024, ce qui donne à penser que les dépenses au premier trimestre ralentiront fortement (graphique 4).

Au-delà de l’incertitude, la mise en œuvre des droits de douane donnera également lieu à une érosion importante du pouvoir d’achat des ménages. Selon les taux annoncés à ce jour, nous estimons que l’augmentation du coût de la vie pour le ménage moyen pourrait se situer autour de 3 600 $. Il s’agit là d’un montant appréciable, d’autant plus qu’il vient s’ajouter aux prix déjà élevés. Quant au marché de l’emploi, il sera, à notre avis, passablement moins solide que pendant la période inflationniste qui a suivi la pandémie. Il faudrait donc s’attendre à des pertes d’emplois modestes au deuxième et au troisième trimestre. Par conséquent, les gains salariaux devraient être eux aussi beaucoup plus faibles, ce qui limitera la capacité des ménages à absorber les hausses de prix.

Au-delà de la prolongation des mesures de la Tax Cuts and Jobs Act de 2017, d’autres réductions d’impôt pourraient venir atténuer le choc. Toutefois, même pleinement mises en œuvre, les baisses d’impôt promises par le président Trump (notamment l’exonération fiscale sur les pourboires, les versements de la sécurité sociale et le paiement des heures supplémentaires) n’auraient pour effet à notre avis que d’augmenter le revenu des ménages d’environ 2 700 $. Ce manque à gagner de 900 $ par rapport à la hausse des droits de douane viendrait appauvrir le ménage moyen.

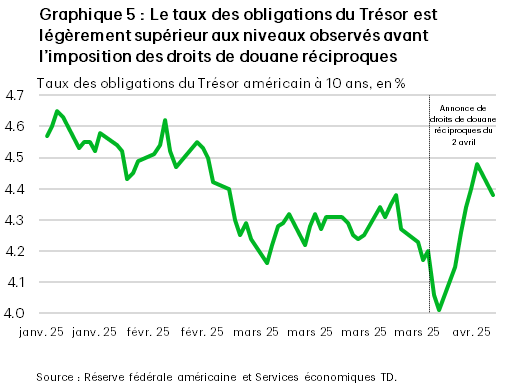

Enfin, il faut tenir compte du resserrement des conditions financières. Les taux des obligations du Trésor connaissent des turbulences depuis l’annonce de droits de douane réciproques du 2 avril. Après avoir brièvement baissé sous la barre des 4 % (intrajournalier) le 4 avril, le taux à 10 ans a depuis remonté, pour s’établir à 4,3 %, soit environ 10 pdb au-dessus du niveau du 2 avril (graphique 5). Plus significatif encore : les écarts de taux des obligations de sociétés, c’est-à-dire la prime de risque que les sociétés doivent payer pour emprunter. Les écarts de taux des obligations de qualité investissement et des obligations de qualité inférieure se sont élargis pour atteindre des niveaux inégalés depuis la crise des banques régionales de 2023. En raison de la hausse des coûts d’emprunt et de l’incertitude accrue, de nombreux projets d’investissement seront vraisemblablement mis de côté à court terme. Même si les écarts de taux des prêts hypothécaires sont à leur plus bas depuis le milieu de 2022, les taux des prêts hypothécaires à taux fixe sur 30 ans se situent à un niveau élevé de 7,0 %. Comme on s’attend à un fléchissement du marché de l’emploi, à une pression à la hausse sur le prix des maisons neuves exercée par l’imposition de droits de douane sur le bois d’œuvre et à un rétrécissement de l’offre par suite des taux élevés, l’espoir d’un rebond du secteur de l’habitation cette année s’amenuise.

Les droits de douane embrouillent déjà les choses…

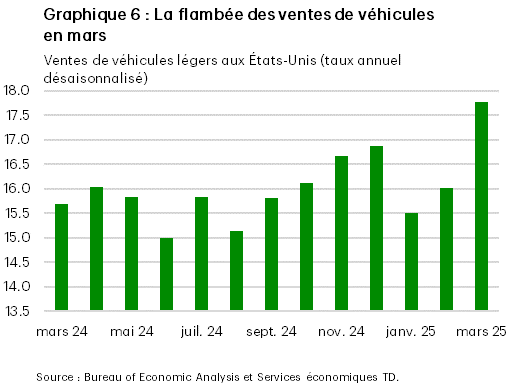

Dans l’état actuel des choses, il pourrait y avoir une forte distorsion dans le PIB du premier trimestre (publié le 30 avril) en raison des droits de douane. Les données sur le commerce du mois de février montrent déjà une flambée des importations, signe que les entreprises s’attendaient à l’imposition de tarifs. Les exportations ont également progressé, mais pas dans la même mesure, ce qui donne à penser que les échanges commerciaux nets pourraient se réduire de près de trois points de pourcentage dans le PIB du premier trimestre. Certaines de ces importations se retrouveront dans les stocks, ce qui fera quelque peu contrepoids. Parallèlement, les consommateurs et les entreprises ont devancé leurs achats de véhicules en mars en anticipation de l’entrée en vigueur des droits de douane sur les automobiles (graphique 6). Le président Trump a commencé à discuter de la possibilité d’imposer des droits de douane sur les voitures fabriquées à l’étranger à la mi-mars, mais n’a signé le décret-loi que le 27 mars (entrant en vigueur le 3 avril 2025). À titre anecdotique, les concessionnaires semblent annoncer des prix « antérieurs aux droits de douane » sur leurs stocks existants, ce qui donne à penser que l’emballement des ventes du mois de mars pourrait persister jusqu’à épuisement de ces véhicules. Toutefois, compte tenu des minces marges des fabricants, il est probable que la plupart des coûts tarifaires des nouveaux stocks soient rapidement refilés aux consommateurs, ce qui viendrait augmenter le prix d’achat de 5 000 $ à 10 000 $, selon la marque et le modèle. Si les fabricants étrangers transféraient une part plus importante de la production vers les États-Unis à moyen terme, il est fort probable qu’ils priorisent les modèles les plus rentables, ce qui réduirait à terme l’offre de modèles.

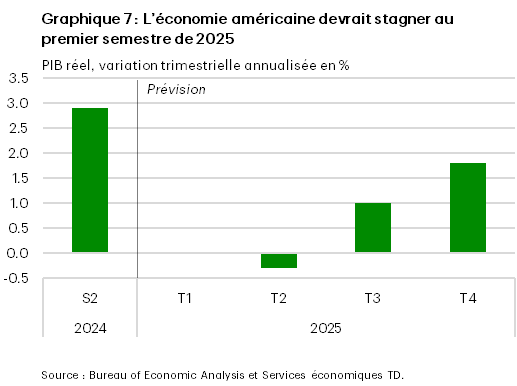

Dans l’ensemble, nous nous attendons à ce que le PIB stagne au premier semestre de cette année, avant de remonter légèrement au deuxième semestre de 2025, mais encore à un rythme annualisé moyen inférieur à la tendance, soit de 1,0 % seulement (graphique 7). Bien que nos prévisions supposent que l’économie américaine évite une récession, nous reconnaissons que les risques de détérioration sont de plus en plus grands. Or, même si l’économie entre en récession, nous restons d’avis que celle-ci sera probablement légère. Malgré la récente chute des évaluations boursières, la santé financière des ménages reste assez bonne, tout comme le ratio de la dette au revenu. De plus, en raison de la pénurie croissante de main-d’œuvre, les employeurs sont susceptibles de conserver un pourcentage plus élevé de leur main-d’œuvre que lors des replis précédents, ce qui contribuera à limiter les pertes d’emploi et permettra aux ménages d’affronter la tempête.

…et entraîneront une hausse de l’inflation

Selon nos nouvelles prévisions, la variation sur 12 mois de l’inflation de base des dépenses personnelles de consommation (DPC) devrait passer de son taux actuel de 2,8 % à environ 3 % ou 4 % dès le deuxième trimestre. Si l’inflation atteignait la partie supérieure de cette fourchette, cela signifierait une augmentation trimestrielle de 7,5 % (annualisée!) au deuxième trimestre. Le gain trimestriel le plus important observé après la pandémie s’est produit au premier trimestre de 2022, lorsque l’inflation de base des DPC a augmenté de 6,1 %. Pour qu’on revoie ce même taux, il faudrait probablement que toutes les politiques tarifaires annoncées à ce jour demeurent en vigueur pendant tout le reste du trimestre et que les répercussions se fassent rapidement sentir auprès des consommateurs finaux. Si d’autres exemptions sont accordées ou que des pays réagissent rapidement pour négocier des accords commerciaux, le choc inflationniste pourrait être plus modéré pour se situer dans le bas de la fourchette estimative.

Les modèles macroéconomiques ont toutefois de la difficulté à jauger avec justesse l’impact d’éventuelles perturbations des chaînes d’approvisionnement et leurs incidences sur l’inflation. La Chine et l’Europe réfléchissent actuellement à d’autres mesures de rétorsion, au-delà de l’imposition de droits de douane sur les importations américaines. La Chine propose notamment d’imposer des contrôles à l’exportation sur les matières premières essentielles utilisées par les entreprises américaines. Les prévisions de base ne tiennent actuellement pas compte de telles mesures de rétorsion, qui feraient croître le risque d’inflation.

La Fed est prise entre l’arbre et l’écorce

Quel que soit l’angle sous lequel on aborde les choses, la portée et l’ampleur des droits de douane à l’échelle mondiale entraînent une révision à la hausse des prévisions d’inflation, mais c’est la persistance du choc qui en fin de compte orientera l’intervention de la Fed. Dans une communication récente, les dirigeants de la Fed laissent entendre que le FOMC s’inquiète davantage des répercussions durables sur l’inflation compte tenu de la forte hausse des attentes d’inflation et des droits de douane plus élevés que prévu. En mars, le président Powell a qualifié le choc inflationniste de hausse de prix ponctuelle en minimisant largement la possibilité d’une flambée de l’inflation. Mais depuis, M. Powell a durci le ton en soulignant que la persistance des attentes inflationnistes «devient problématique». Nous sommes d’avis que la Fed tolérera peut-être un certain ralentissement de l’économie pour s’assurer que le taux directeur actuel demeure suffisamment restrictif pour lutter contre la hausse prévue de l’inflation.

Si certains des droits de douane annoncés sont supprimés au troisième trimestre dans le cadre d’ententes bilatérales entre pays, le profil trimestriel de l’inflation devrait nettement s’améliorer. Une modeste hausse du taux de chômage est fort probable, ce qui laisse présager une baisse du taux en septembre. Toutefois, comme les dirigeants de la Fed considèrent que le taux directeur actuel n’est que « quelque peu » restrictif et que le taux neutre reste très incertain, rien ne presse pour normaliser rapidement le taux directeur en l’absence d’une disparition des pressions inflationnistes. Les décideurs adopteront probablement une approche plus graduelle à la fin de l’année.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: