Faits saillants

- Au Canada, les défis en matière de productivité sont amplifiés par les difficultés persistantes liées à la rétention des meilleurs talents. Bien que le Canada soit réputé pour former des travailleurs et des entrepreneurs compétitifs à l’échelle mondiale, la perspective d’un revenu après impôt nettement plus élevé les pousse à s’installer ailleurs, notamment aux États-Unis, qui ont toujours été très sélectifs quant à la main-d’œuvre canadienne qu’ils recrutent, en attirant les meilleurs éléments.

- Le problème fondamental n’est pas d’attirer les talents, mais de les retenir. Le Canada affiche d’excellents résultats en matière de recherche et d’éducation, mais reste à la traîne en ce qui concerne la commercialisation, la recherche et le développement des entreprises, l’adoption des technologies et la croissance des entreprises, ce qui réduit le rendement des compétences et de l’entrepreneuriat au niveau national par rapport aux pôles d’innovation américains.

- La structure fiscale et incitative du Canada aggrave le problème : les taux marginaux maximaux de l’impôt sur le revenu s’appliquent à partir de seuils de revenus bien plus bas, tandis que la complexité des règles fiscales applicables aux entreprises ne les encourage pas à croître. Le fait de renforcer les incitatifs à la croissance plutôt qu’à la délocalisation ou à l’optimisation fiscale pourrait faire toute la différence pour relancer le programme d’innovation du Canada.

Le Canada a toujours été en concurrence avec les États-Unis pour former et retenir les meilleurs talents, mais cette rivalité s’intensifie. Les États-Unis occupent désormais la position de leader mondial en matière d’avancées technologiques, notamment dans le domaine de l’intelligence artificielle, dont l’impact devrait s’étendre à tous les secteurs d’activité. Le renforcement des politiques d’immigration au sud de la frontière n’empêchera pas le Canada de perdre ses meilleurs talents dans les domaines de l’innovation et de l’entrepreneuriat.

Le principal défi ne consiste pas à attirer des talents de calibre mondial, mais à les retenir sur le territoire national pour créer, développer et diriger des entreprises concurrentielles à l’échelle mondiale. En l’absence de progrès sur ce plan, le Canada continuera de servir de vivier de talents pour l’économie de l’innovation américaine.

Un levier sous-estimé dans cette compétition est le système fiscal canadien. Sans même parler de l’ampleur et du dynamisme des pôles d’innovation américains, le Canada impose aux hauts revenus et aux créateurs d’entreprise les taux d’imposition marginaux maximaux à des niveaux de revenus bien inférieurs et, dans plusieurs provinces, laisse l’inflation pousser discrètement et progressivement un nombre croissant de ménages vers des tranches d’imposition supérieures. Dans le même temps, un système d’impôt sur les sociétés complexe favorise des stratégies sophistiquées de report d’impôt et de transfert de revenus, qui peuvent protéger certains entrepreneurs, mais qui mobilisent également du temps et des capitaux pour la planification fiscale plutôt que pour la croissance. Si le Canada veut retenir et attirer des talents mobiles à l’échelle mondiale, il ne suffit pas de former et de sélectionner les bonnes personnes. Il s’agit de se demander si le régime fiscal et les mesures incitatives en vigueur au Canada incitent à faire carrière ou à développer une entreprise dans le pays.

Fuite des talents les plus qualifiés

Selon Statistique Canada, bien que la migration permanente vers les États-Unis ait diminué depuis la fin des années 2000, le Canada a tout de même enregistré une perte nette de résidents sur le long terme1. Plus important encore, les données sur la migration permanente ne montrent pas toute l’ampleur du problème. Une part croissante de la fuite des talents passe désormais par des canaux temporaires et semi-permanents, notamment par le biais de visas parrainés par des employeurs aux États-Unis. Ces canaux ne sont généralement pas pris en compte dans les mesures traditionnelles de la fuite des cerveaux, alors qu’ils jouent un rôle de plus en plus déterminant.

Les personnes qui partent ne sont pas des travailleurs marginaux. Les Canadiens qui demandent un permis de travail américain, étape clé vers l’obtention d’une carte verte au titre de l’emploi, sont de façon disproportionnée hautement qualifiés et spécialisés dans l’informatique, l’ingénierie et la gestion technique. Près de la moitié d’entre eux travaillent dans le domaine de l’informatique, des mathématiques, de l’architecture ou de l’ingénierie, et les salaires proposés dans ces secteurs sont particulièrement élevés (Statistique Canada, 2025). Les États-Unis ont toujours été très sélectifs quant à la main-d’œuvre canadienne qu’ils recrutent, en attirant les meilleurs éléments.

La composition des flux sortants appuie cette conclusion. En 2024, les citoyens canadiens nés à l’étranger représentaient environ 60 % de tous les demandeurs canadiens d’une accréditation professionnelle aux États-Unis, contre un peu plus de 50 % une décennie plus tôt (Statistique Canada, 2025). De plus en plus, le Canada fonctionne comme une plateforme de transit : il sélectionne des immigrants qualifiés, les intègre au marché du travail, puis les perd au profit de l’écosystème américain, plus vaste et plus lucratif.

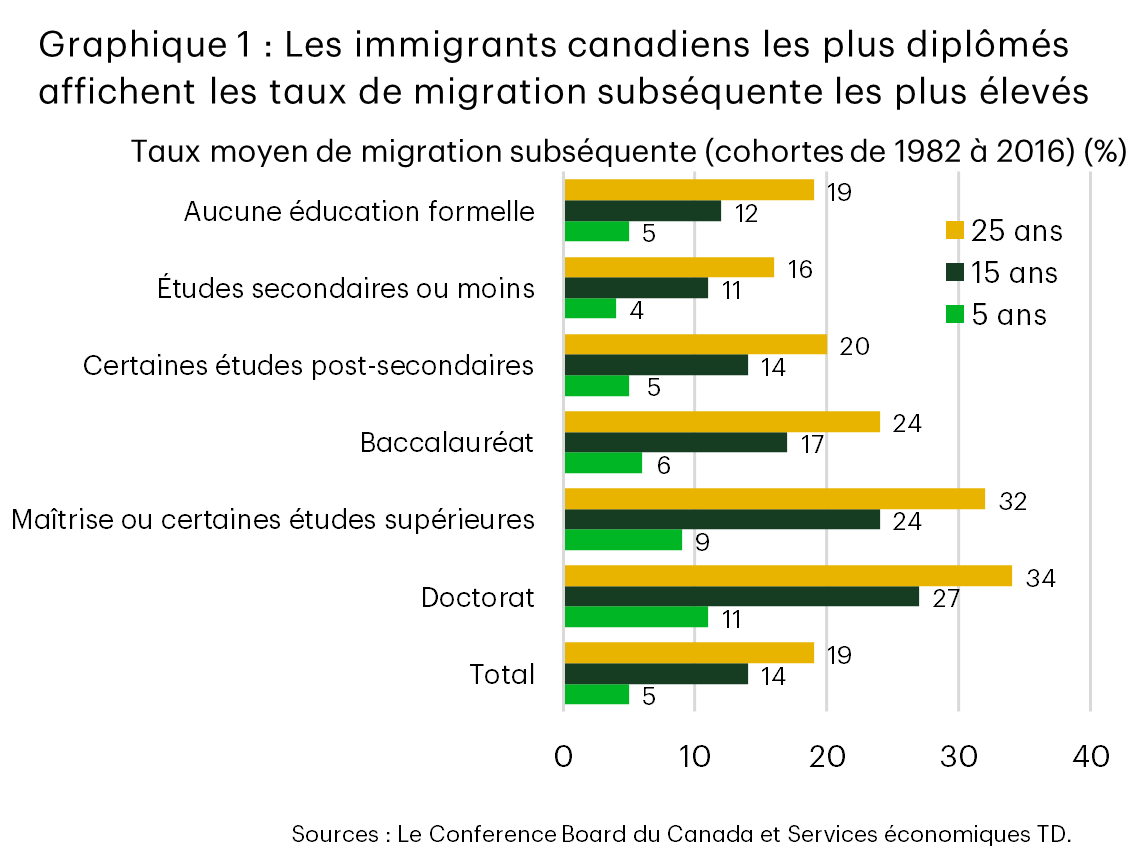

Des tendances similaires se dessinent chez les nouveaux diplômés. L’analyse de Statistique Canada sur la rétention des diplômés en science, technologie, ingénierie et mathématiques (STIM) montre que les diplômés en STIM sont moins susceptibles de rester au Canada que les autres diplômés, même parmi les citoyens canadiens (Maintien au Canada des diplômés en science, technologie, ingénierie, mathématiques et informatique, 2025). Les titulaires d’un doctorat et les diplômés des universités les plus prestigieuses affichent les taux de rétention les plus faibles, en particulier au cours des cinq premières années suivant l’obtention de leur diplôme. La mobilité augmente avec la transférabilité des compétences (graphique 1).

Les étudiants étrangers affichent un taux de rétention légèrement supérieur, mais ces progrès restent fragiles. Les étudiants issus des établissements les plus prestigieux et ayant suivi des programmes avancés continuent de quitter le territoire à des taux anormalement élevés. Le Canada forme des talents compétitifs à l’échelle mondiale en STIM, où il y a relativement peu de barrières à l’entrée aux États-Unis, grâce aux visas TN et au parrainage par les employeurs.

L’immigration ne compense pas ces pertes. Au contraire, elle les accentue. Le rapport The Leaky Bucket 20252 de l’Institute for Canadian Citizenship montre que le taux de migration subséquente est le plus élevé parmi les immigrants titulaires d’un doctorat et ayant un fort potentiel de revenus et une expérience en gestion, en technologie de l’information et des communications, en ingénierie ou en sciences. Dans les cinq ans suivant leur arrivée au Canada, les immigrants hautement qualifiés sont plus de deux fois plus susceptibles de quitter le pays que les immigrants moins qualifiés.

La faible croissance des revenus accentue cette migration subséquente, en particulier chez les immigrants titulaires d’un diplôme d’études supérieures. Cela cadre avec des faiblesses structurelles plus larges : une faible croissance de la productivité et un nombre insuffisant d’entreprises se développant à l’échelle mondiale.

Les données fournies par les établissements d’enseignement postsecondaire auprès desquels les multinationales étrangères ont tendance à recruter viennent étayer ce constat. Les données de l’Université de Waterloo montrent que les étudiants les plus brillants sont les plus susceptibles de quitter le Canada après l’obtention de leur diplôme3. Parmi les étudiants nés au Canada, les plus qualifiés d’entre eux affichent un taux de départ environ deux fois plus élevé que les moins qualifiés. Quant aux étudiants étrangers, les plus brillants sont deux fois plus susceptibles de quitter le pays que leurs homologues nés au Canada. Cela n’est pas dû à une rémunération insuffisante au niveau national. En effet, les diplômés les plus brillants gagnent bien leur vie selon les standards canadiens. Ils partent parce que les salaires sont plus élevés et les perspectives d’évolution plus nombreuses ailleurs pour les mêmes compétences.

Les données de l’Université de Waterloo montrent que les étudiants les plus performants sont les plus susceptibles de quitter le Canada après l’obtention de leur diplôme.

À ce stade, le problème concerne moins la politique migratoire que les résultats en matière d’innovation. Le rapport L’état de la science, de la technologie et de l’innovation au Canada 2025 du Conseil des académies canadiennes révèle que le Canada affiche d’excellents résultats en matière d’éducation et de recherche, mais qu’il accuse un retard en matière de recherche et développement des entreprises, d’adoption des technologies, de croissance des entreprises et de commercialisation. Le Canada est une fabrique d’idées et de talents, mais peine à les transformer en entreprises compétitives à l’échelle mondiale. Par conséquent, ce sont souvent les pays étrangers qui tirent profit de l’innovation canadienne. Cela ne vaut toutefois pas pour tous les secteurs. Dans les secteurs où les industries nationales sont relativement moins mobiles, mais très innovantes, comme celui de la santé, le Canada parvient à attirer des talents internationaux très recherchés ou à faire revenir des talents canadiens4.

La perte de talents aggrave ces faiblesses. La fuite des travailleurs hautement qualifiés réduit les capacités de gestion, l’entrepreneuriat et les retombées en matière de connaissances. À long terme, cela contribue à expliquer pourquoi le maintien du niveau de vie au Canada dépend de plus en plus de la croissance démographique plutôt que de la croissance de la productivité.

Il ne s’agit pas d’une nouvelle vague de fuite des cerveaux comme dans les années 1990. Ces flux sont plus discrets, plus sélectifs et plus difficiles à mesurer, mais pourraient s’avérer plus dommageables. Le Canada ne se vide pas de sa substance, mais perd ses talents les plus qualifiés.

Raisons qui poussent les meilleurs talents à quitter le Canada

1. Difficultés du Canada à favoriser la croissance des petites entreprises et absence d’entreprises de taille intermédiaire

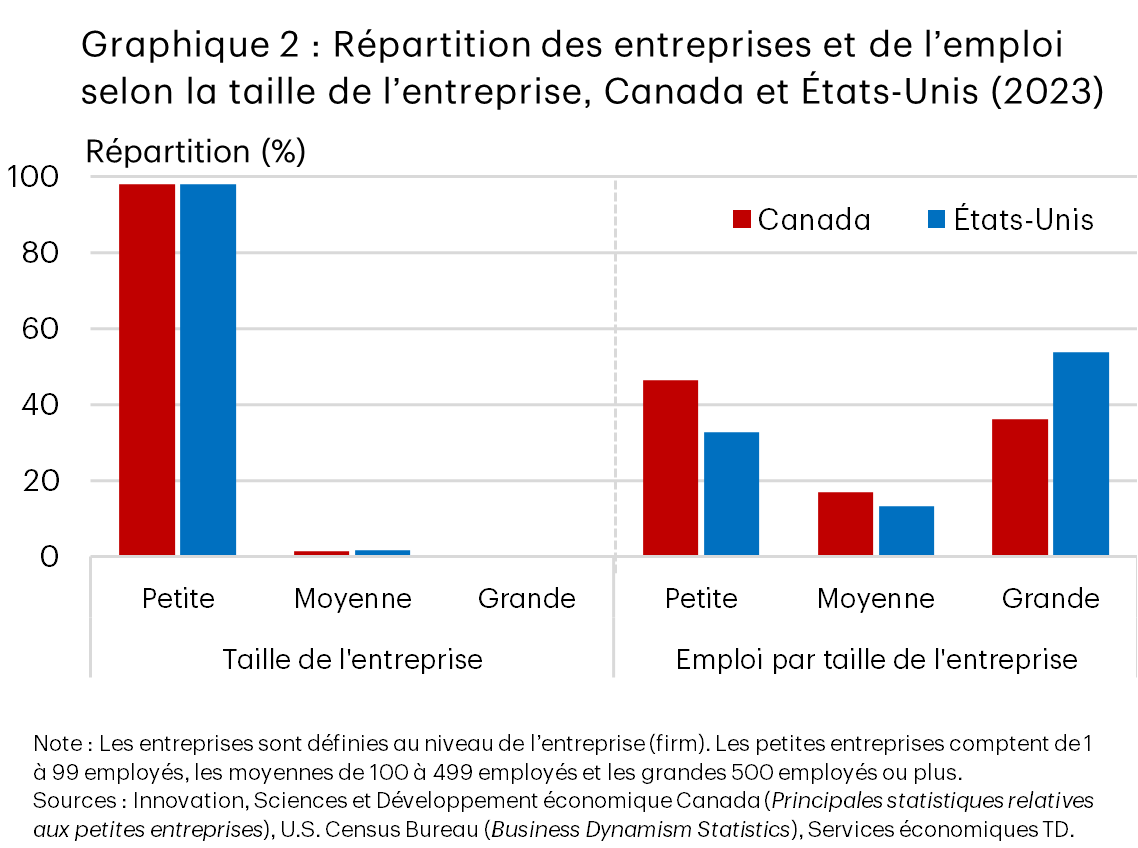

Le principal défi ne réside pas dans l’attraction des talents, mais dans leur rétention. Le Canada forme des talents de calibre mondial et sélectionne efficacement des immigrants qualifiés. Il lui manque toutefois l’envergure et la constance nécessaires pour encourager la création d’entreprises plus grandes et compétitives à l’échelle mondiale. On ne parle pas ici d’entreprises de la taille des géants technologiques américains, mais le Canada est confronté à un problème particulier, celui de l’absence d’entreprises de taille moyenne qui contribueraient à retenir les talents sur le territoire. En réalité, la structure des entreprises au Canada est semblable à celle des États-Unis : environ 98 % de petites entreprises, moins de 2 % de moyennes entreprises et une petite fraction de grandes entreprises. La différence réside dans la répartition de l’emploi. Le Canada dépend davantage des petites entreprises pour la majorité de l’emploi : plus d’un million d’entreprises emploient plus de 5,8 millions de personnes, soit 47 % de l’emploi total. Aux États-Unis, cette part est inférieure à celle du Canada, à 33 %. Pour les entreprises de taille moyenne et grande, les parts de l’emploi au Canada sont de 17 % et 36 %, respectivement, contre 13 % et 54 % aux États-Unis (Graphique 2).

Ce constat concorde avec des préoccupations de longue date concernant le dynamisme des entreprises au Canada, où les petites et moyennes entreprises, relativement plus anciennes, peinent à croître, que ce soit en raison d’un manque de capital, de contraintes réglementaires et de conformité qui s’alourdissent à mesure que l’entreprise grandit, ou, dans certains cas, par choix. Les fournisseurs de services à très grande échelle à très grande échelle et les petites et moyennes entreprises (PME) à forte croissance sont au cœur des stratégies d’innovation et de productivité des pays les plus performants, notamment les États-Unis. Sans progrès dans ce domaine, le Canada risque de perdre une grande partie de ses talents les plus recherchés, ce qui freinerait l’économie du pays en matière d’innovation.

2. Impôt sur le revenu dissuasif au Canada

L’un des principaux facteurs qui poussent les talents vers le sud est l’énorme éléphant américain dans la pièce. Grâce à des marchés de capital-risque profonds et liquides, ainsi qu’à des pôles économiques et technologiques dans d’innombrables secteurs de pointe, les États-Unis attirent les travailleurs hautement qualifiés et les entrepreneurs de toutes nationalités qui cherchent à maximiser le rendement de leur travail et de leur capital. Les données suggèrent que le salaire médian avant impôt des travailleurs du secteur technologique aux États-Unis est 46 % supérieur à celui de leurs homologues canadiens, sans même tenir compte de la forte dépréciation du dollar canadien au cours de la dernière année5. Pire encore, les entreprises technologiques américaines ont tendance à consacrer une part plus importante de la rémunération totale aux actions, ce qui signifie que les gains potentiels, au-delà de ce qu’offrent les entreprises canadiennes, sont d’autant plus élevés. Cet écart de rémunération, combiné aux perspectives de croissance offertes aux États-Unis, constitue et continuera de constituer un défi majeur pour le Canada en matière de rétention des meilleurs talents.

Cependant, le système d’imposition des particuliers au Canada ne favorise pas la compétitivité. Les taux d’imposition marginaux maximaux au Canada tendent à être supérieurs à ceux des États américains les plus taxés, mais les seuils de revenu à partir desquels ils s’appliquent sont également bien inférieurs.

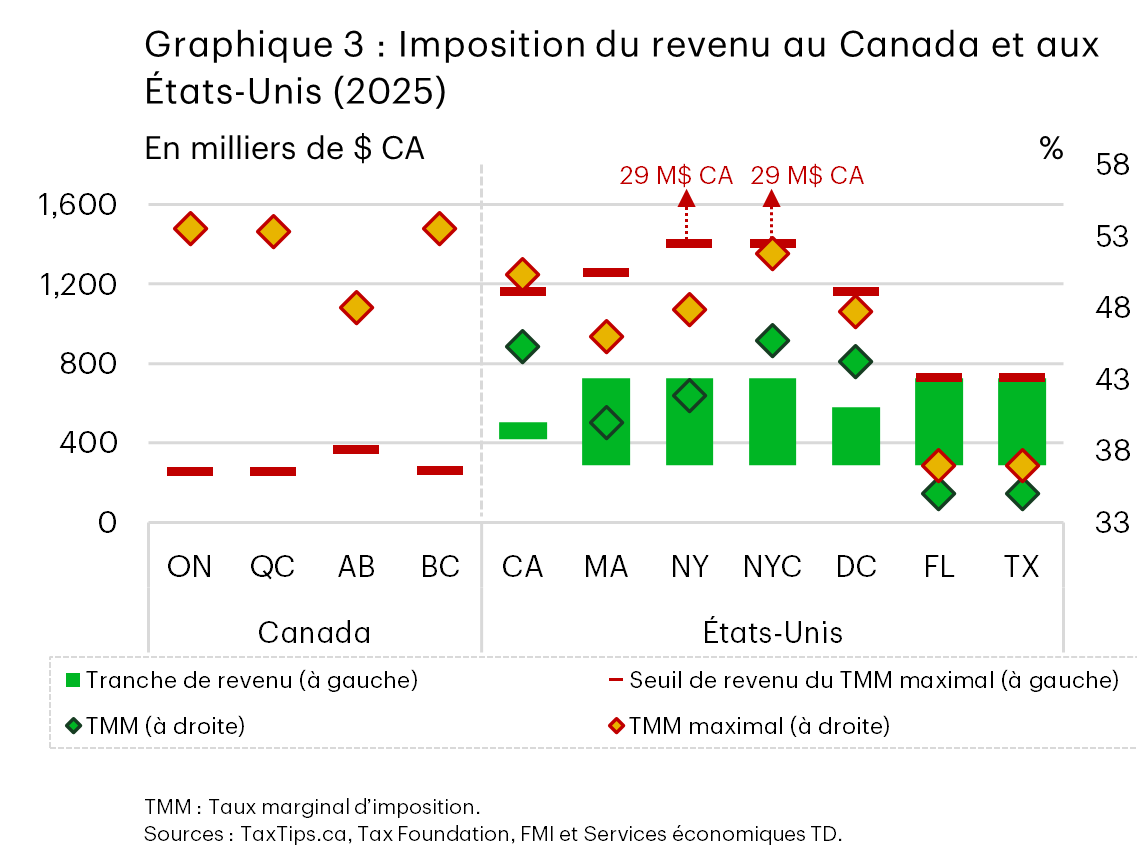

Au Canada, les taux d’imposition marginaux maximaux dépassent les 50 % en Ontario (53,53 %), au Québec (53,3 %) et en Colombie-Britannique (53,5 %), l’Alberta se situant juste en dessous, à 48 %. Par ailleurs, même dans les territoires les plus taxés, comme la Californie et New York (qui fait partie des rares municipalités appliquant un impôt local sur le revenu), les taux marginaux maximaux sont inférieurs, s’établissant respectivement à 50,3 % et 52 %. Dans les États à forte croissance, comme la Floride et le Texas, il n’y a pas d’impôt sur le revenu au niveau de l’État, ce qui signifie que les particuliers ne paient que le taux d’imposition fédéral maximal, fixé à 37 %. Soit dit en passant, l’écart entre les taux marginaux maximaux des différents États américains se traduit exactement de la même façon du point de vue de la main-d’œuvre qualifiée. Depuis 2020, près de 300 000 personnes ont quitté la Californie pour le Texas et la Floride. De son côté, New York a perdu 217 000 habitants au profit de ces deux États. Ces dernières années, des entreprises de premier plan ont également délocalisé leur siège social au Texas, attirées par la réglementation moins contraignante de cet État et par la possibilité de tirer parti de l’afflux de main-d’œuvre qualifiée. Parmi elles figurent Oracle, Tesla, Dell, Chevron et X/SpaceX. Il ne fait aucun doute que ces flux sont également liés au coût de la vie, la Californie et New York tirant parti de la concentration d’industries phares sur leur territoire, malgré des taux d’imposition marginaux élevés.

C’est d’ailleurs là que la fiscalité canadienne devient particulièrement dissuasive, car les taux marginaux élevés pratiqués dans les États américains les plus taxés s’appliquent généralement à des niveaux de revenu proportionnellement plus élevés. En revanche, au Canada, le taux marginal maximal s’applique à partir du seuil de revenu fédéral le plus élevé, fixé à 218 460 $, ajusté en fonction de la parité du pouvoir d’achat, pour l’année d’imposition 2025. En Californie, le taux d’imposition maximal ne s’applique qu’à partir de 1 000 000 $ de revenus, tandis qu’à New York (qui prélève également un impôt municipal sur le revenu), le taux maximal de 51,78 % ne s’applique qu’à partir de 25 000 000 $ de revenus. Si l’on compare les taux d’imposition du Canada et des États-Unis au seuil de revenu maximal de l’Ontario, le taux d’imposition marginal en Californie et à New York tombe à environ 45 % (graphique 3). Même en tenant compte des dépenses moyennes liées aux primes d’assurance maladie particulièrement élevées aux États-Unis (en particulier pour les personnes bénéficiant d’une couverture financée par leur employeur), l’écart de revenu après impôt reste trop important pour être ignoré, surtout sur l’ensemble de la carrière des jeunes diplômés.

Le système canadien peine également à indexer les seuils d’imposition, les exonérations et les crédits d’impôt sur l’inflation.

Les seuils de l’impôt fédéral sur le revenu, par exemple, sont indexés sur les hausses annuelles de l’indice des prix à la consommation (IPC). Les seuils de revenu provinciaux présentent toutefois une grande hétérogénéité. Le Manitoba suit l’exemple du gouvernement fédéral. La Nouvelle-Écosse et l’Île-du-Prince-Édouard ne pratiquent aucune indexation. L’Ontario indexe ses trois tranches d’imposition inférieures, mais pas les deux plus élevées, fixées à 150 000 $ et 220 000 $, et ce, depuis leur création en 2014. Chaque année, une part croissante des Ontariens passe dans les tranches d’imposition supérieures, ce qui entraîne une hausse d’impôt de facto qui passe inaperçue pour la plupart d’entre eux, mais pas pour les contribuables les plus attentifs. Pour l’année d’imposition 2014, seulement 4,4 % des déclarations de revenus imposables ont atteint le seuil de 150 000 $ dans la province. Dix ans plus tard, ce chiffre a presque doublé pour atteindre 8,4 % au cours de l’année d’imposition 2023.

Si ce glissement vers des tranches d’imposition supérieures touche principalement les contribuables à revenus élevés, la non-indexation affecte également les familles à revenus plus faibles, par le biais des avantages et des exonérations prévus par le système fiscal. L’exemple le plus souvent cité est la déduction fiscale fédérale pour frais de garde d’enfants. Cette déduction a été portée à 7 000 $ dans le budget fédéral de 1998, puis à 8 000 $ dans celui de 2015. Si elle avait été indexée sur l’IPC après 1998, elle s’élèverait aujourd’hui à près de 12 600 $. Parmi les autres exemples, on peut citer l’exemption de base du Régime de pensions du Canada, qui est restée fixée à 3 500 $ depuis 1996 malgré les augmentations annuelles du maximum des gains annuels ouvrant droit à pension, les exonérations de revenu au titre du Supplément de revenu garanti et les crédits d’impôt, notamment le crédit d’impôt pour l’achat d’une première propriété, pour les études et les frais de scolarité, et le crédit pour revenu de pension6. Toutes ces hausses d’impôt sont progressives et passent inaperçues pour les ménages.

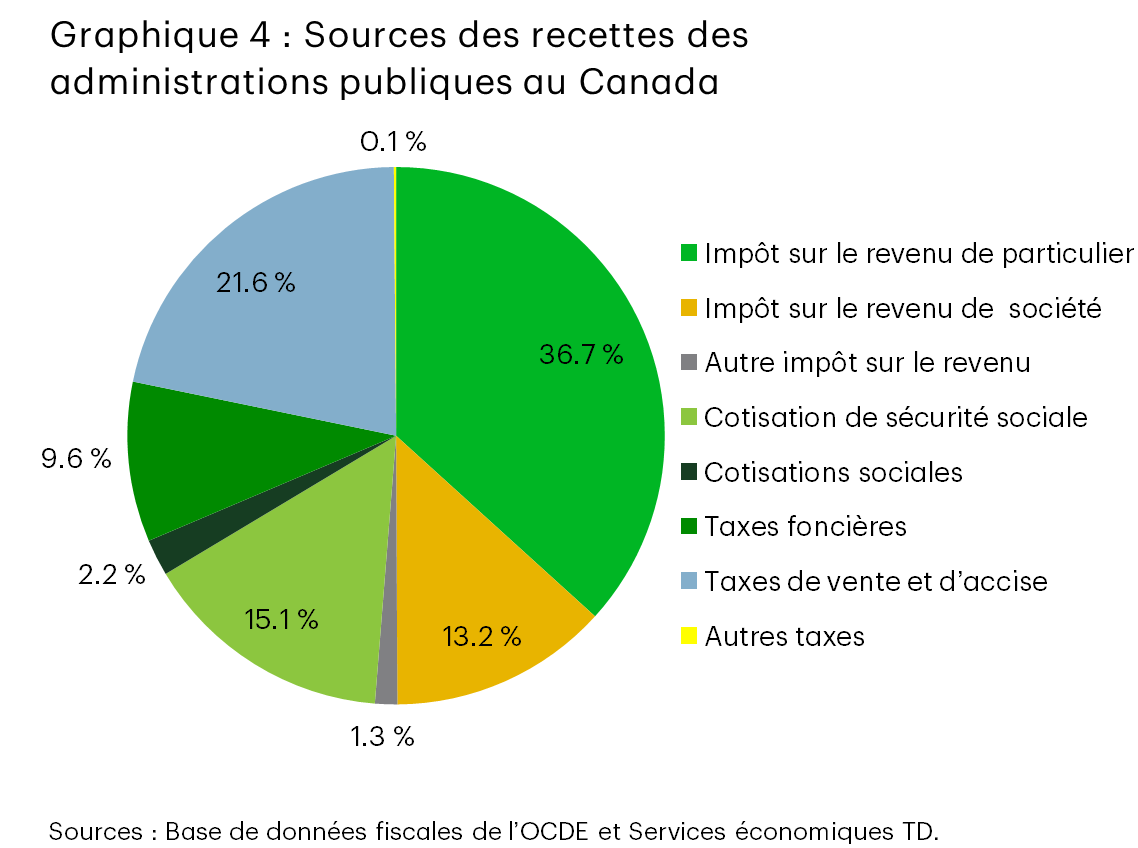

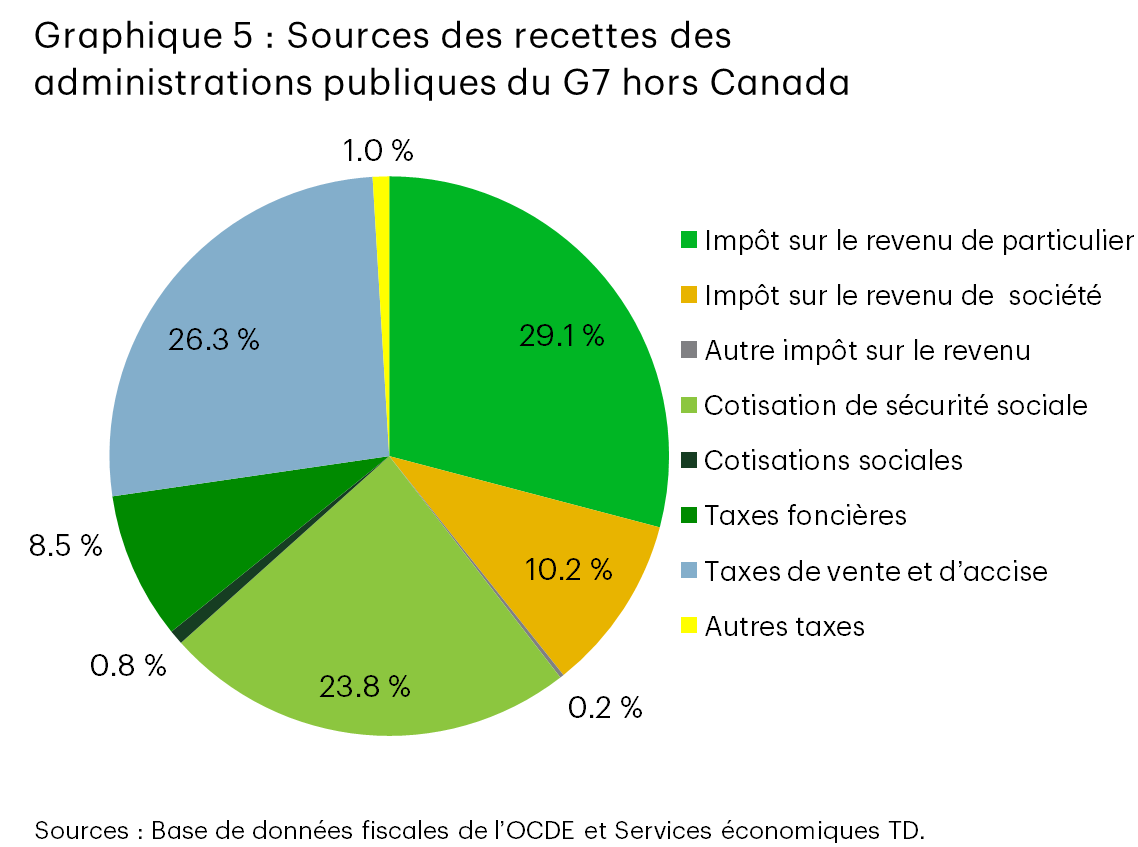

Bien sûr, le Canadien moyen est peu susceptible de réaliser une analyse détaillée des taux d’imposition moyens et marginaux applicables à ses revenus au fil du temps. Mais il en ressent certainement les effets lorsqu’une augmentation de ses revenus ne parvient pas à dissiper ce sentiment tenace de stagnation ou d’une détérioration de sa capacité financière. Si les inquiétudes liées au coût de la vie portent généralement sur les prix affichés des biens et services courants, ce n’est pas la somme des éléments pris isolément qui compte, mais ce qui reste à la fin du mois (ou de l’année). En effet, le Canada tire beaucoup plus des recettes publiques générales de l’impôt sur le revenu des particuliers que ses homologues du G7, de sorte qu’un certain rééquilibrage est désespérément nécessaire (graphiques 4 et 5).

3. Le casse-tête fiscal des sociétés au Canada

Si les taux marginaux élevés de l’impôt sur le revenu influencent surtout les décisions relatives à l’offre de main-d’œuvre des salariés, l’impact du régime fiscal canadien sur les entrepreneurs et les propriétaires d’entreprise est bien plus nuancé. Au Canada, le système d’impôt sur les sociétés est complexe et paradoxal : les taux d’imposition prévus par la loi sont élevés par rapport aux États-Unis, mais offrent de nombreuses occasions de report d’impôt. Cette complexité encourage l’ingénierie financière à des fins fiscales plutôt que l’investissement productif, permettant aux propriétaires de composer avec le casse-tête fiscal des sociétés grâce à une planification fiscale stratégique.

On pourrait considérer qu’il s’agit là d’un problème à régler, mais les décideurs se trouvent dans une impasse. Une planification fiscale agressive soulève presque inévitablement des enjeux d’équité horizontale, dans la mesure où les travailleurs utilisant le feuillet T4 et percevant un revenu équivalent n’ont aucun moyen d’échapper à ces taux marginaux élevés. Ces stratégies pourraient toutefois constituer l’un des rares facteurs permettant d’empêcher ou de limiter la fuite des cerveaux dans le domaine de l’entrepreneuriat.

C’est ce que confirment les données, tant pour les travailleurs à hauts revenus que pour les propriétaires d’entreprise. Les travaux phares de Milligan et Smart (2014) montrent que l’élasticité du revenu imposable est élevée chez les plus hauts revenus : supérieure à 0,69 pour les 1 % les plus riches et atteignant 1,45 pour les 0,1 % les plus riches. L’élasticité du revenu imposable mesure la réaction mécanique et comportementale du revenu imposable à une variation hypothétique du taux d’imposition marginal. Une élasticité atteignant 1,45 suggère que de nouvelles hausses du taux d’imposition marginal permettraient de générer moins de recettes que le simple maintien du statu quo. L’élasticité du revenu imposable ne précise pas la réaction concrète qui en découle, qu’il s’agisse d’une planification fiscale ou d’une délocalisation vers un autre territoire, mais elle souligne le défi auquel sont confrontés les décideurs lorsqu’ils cherchent à augmenter les recettes fiscales dans un contexte où les hauts revenus sont particulièrement mobiles.

Un excellent exemple de la façon dont les propriétaires d’entreprise peuvent reporter l’impôt est présenté dans des travaux phares, notamment ceux de Wolfson, Brooks et Veall. Ils montrent comment les Canadiens fortunés et à hauts revenus peuvent utiliser les sociétés privées sous contrôle canadien (SPCC) pour modifier le calendrier et la nature de leurs revenus imposables. Ces stratégies de planification fiscale ne visent généralement pas à éviter l’impôt de façon permanente, mais plutôt à reporter l’impôt, c’est-à-dire à conserver les fonds au sein de la société pendant des années, voire des décennies, afin de bénéficier de l’effet de capitalisation à des taux d’imposition effectifs plus faibles. Les travaux de Wolfson, Brooks et Veall montrent que les bénéfices non distribués des SPCC sont largement concentrés entre les mains des personnes aux revenus les plus élevés, ce qui signifie qu’une grande partie des revenus économiques n’apparaît pas dans les déclarations de revenus des particuliers l’année où ils sont perçus. Cela crée un écart entre le revenu économique et le revenu personnel déclaré chez les plus hauts revenus, écart exacerbé par la concentration des entreprises autour du seuil d’admissibilité à la déduction accordée aux petites entreprises.

Du point de vue de la compétitivité, les décideurs pourraient, en théorie, élargir l’assiette fiscale du Canada en utilisant les recettes générées par la lutte contre les stratégies de planification fiscale pour réduire le taux d’imposition des particuliers et atténuer les effets de distorsion de ces taux marginaux élevés, tout en réduisant le besoin de planification fiscale.

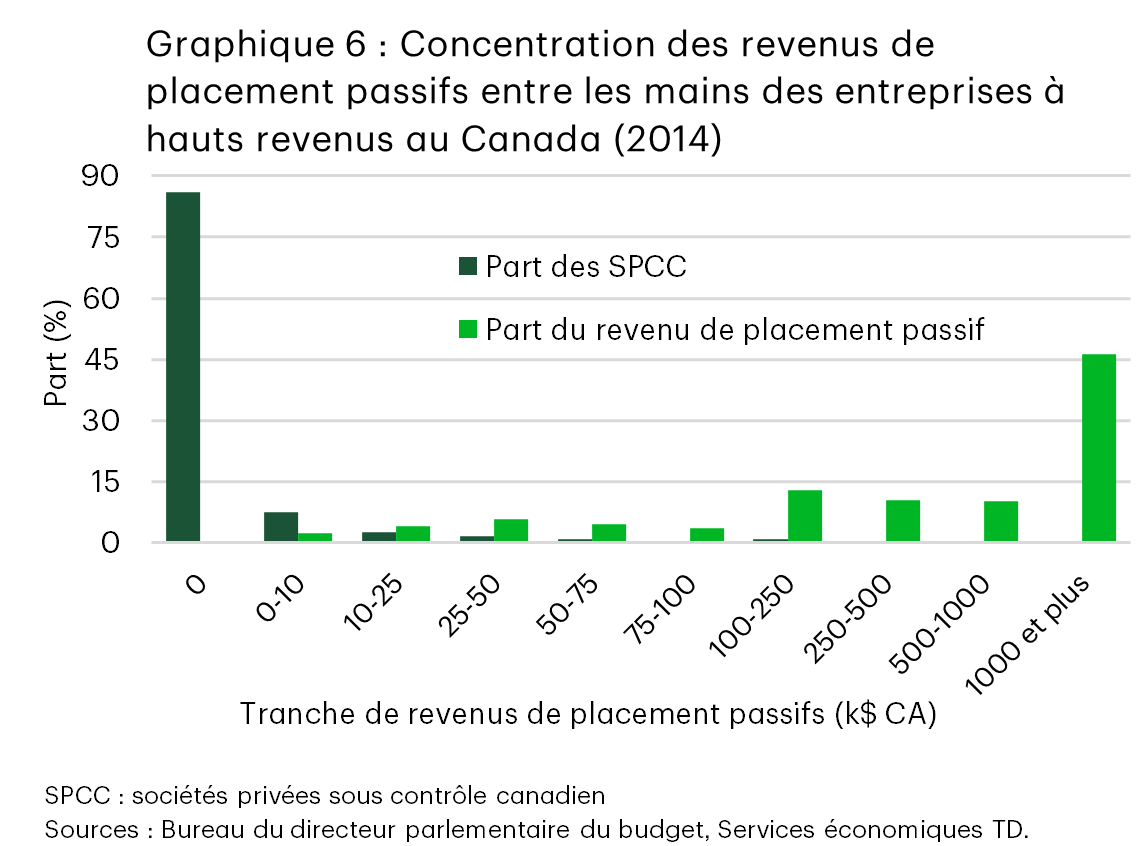

Le gouvernement fédéral s’est efforcé de combler certaines de ces lacunes. À titre d’exemple, le budget fédéral de 2018 a réduit la déduction accordée aux petites entreprises pour chaque dollar de revenu de placement passif supérieur à 50 000 $ afin d’empêcher les SPCC de servir de régimes enregistrés d’épargne-retraite illimités pour les propriétaires d’entreprise. Avant ce changement, 1,4 % des SPCC (revenus de placement passifs annuels supérieurs à 100.000 $) représentaient près de 80 % de l’ensemble des revenus de placement passif perçus en 2014 (graphique 6).

De plus, le budget a également introduit l’impôt sur le revenu fractionné (IRF) afin de limiter la répartition du revenu de la société entre les membres de la famille, qu’ils aient ou non contribué à l’activité, même si le régime postérieur à 2018 permet encore, dans une certaine mesure, ce type de répartition.

Il subsiste toutefois plusieurs méthodes très controversées, dont le dépouillement du surplus : une méthode par laquelle un propriétaire véritable transfère la propriété des actions d’une SPCC à une autre SPCC afin de convertir les dividendes en gains en capital et de bénéficier du taux d’inclusion plus faible applicable à ces gains. De nombreuses SPCC utilisent également le compte de dividende en capital pour y transférer les gains en capital après impôt et souscrire des assurances vie, en utilisant les bénéfices non distribués, moins imposés, pour payer les primes. Cela permet aux héritiers de percevoir un héritage en franchise d’impôt grâce au versement de l’assurance vie au décès du propriétaire.

Les défenseurs de ces stratégies soutiennent qu’elles sont nécessaires pour endiguer la fuite des cerveaux que connaît actuellement le Canada, sans quoi de nombreux entrepreneurs et propriétaires d’entreprise pourraient délocaliser leur activité vers le sud. Cependant, ces stratégies de planification fiscale sont coûteuses et chronophages, et ne font que mettre en évidence le côté négatif de la structure incitative. Une simple réduction du taux de l’impôt sur le revenu pourrait permettre aux propriétaires d’entreprise de ne pas avoir à recourir à des stratégies aussi agressives.

On peut toutefois se demander dans quelle mesure la lutte contre les stratégies de planification fiscale agressive permettrait d’augmenter les recettes fiscales. Les estimations du montant des recettes récupéré grâce à l’IRF et à la nouvelle règle de 2018 sur les placements à revenu passif ne sont disponibles ni auprès du ministère des Finances ni auprès d’autres sources, mais compte tenu de l’évolution générale des recettes de l’impôt sur les sociétés, il est peu probable que cela ait eu un impact significatif. Néanmoins, le fait que les stratégies de planification fiscale constituent une activité florissante indique clairement que le système fiscal n’est tout simplement pas adapté à son objectif. Un réajustement de la structure incitative visant à mieux récompenser les résultats du travail pourrait avoir un impact tangible sur bon nombre des problèmes évoqués ci-dessus.

Entre le marteau et l’enclume

Que faut-il en conclure? Les facteurs à l’origine de la fuite des meilleurs talents sont d’ordre structurel et touchent de nombreux domaines politiques. À lui seul, le système fiscal ne peut pas résoudre tous les problèmes, mais il aggrave ces pressions en imposant des taux d’imposition marginaux très élevés à des seuils de revenu relativement bas. Cela accentue les réactions comportementales chez les plus hauts revenus et les incite à adopter des stratégies de planification fiscale agressive ou à délocaliser leur activité. Le recours fréquent au transfert de revenus par le biais des SPCC n’est pas une solution, mais le symptôme d’un système qui n’est pas adapté à la compétitivité et à la croissance.

La principale implication politique est que le Canada doit s’attacher à retenir dans le pays les talents qu’elle excelle à former. Cela passe par une revalorisation des compétences au niveau national grâce à une innovation plus performante, à des marchés de capitaux plus développés et à des entreprises capables de croître à l’échelle mondiale. Parallèlement, une refonte du système d’imposition des particuliers, notamment par une réduction des distorsions au sommet de l’échelle fiscale, pourrait améliorer sensiblement les incitatifs tout en simplifiant les obligations de conformité.

Mais si l’objectif est clair, les stratégies concrètes qui permettront de l’atteindre ne le sont pas. Par exemple, le récent rapport de l’Institut C. D. Howe recommande des changements en profondeur afin de rééquilibrer l’impôt sur le revenu, l’impôt sur les sociétés et les taxes de vente. Ces recommandations prévoient notamment de ramener le taux général de l’impôt sur le revenu du Canada au niveau de celui applicable aux petites entreprises, afin de lever les obstacles à leur croissance, de réduire l’impôt sur le revenu des contribuables les plus aisés pour réduire les effets dissuasifs sur le travail, d’augmenter l’exemption de base pour protéger les ménages à faible revenu, le tout en augmentant les taxes de vente pour neutraliser l’impact sur les recettes, et en réduisant ou supprimant les dépenses fiscales. Ce sont autant de changements de politique auxquels les économistes et les spécialistes de la politique fiscale apporteraient leur plein soutien. En effet, cet ensemble de mesures réduit les distorsions et est neutre sur le plan des recettes générées par le système actuel. Pourtant, ce projet n’a aucune chance d’aboutir. Les distorsions fiscales constituent une priorité politique difficile à défendre auprès des Canadiens. Une réforme fiscale ambitieuse et complète serait nécessaire, mais les décideurs ont tendance à faire preuve de prudence et à agir de façon sélective dans sa mise en œuvre. Par exemple, si le prix à payer consiste à augmenter les taxes de vente, tout gouvernement aurait du mal à réunir le capital politique nécessaire pour mettre en œuvre une telle réforme sans prévoir d’importantes compensations dans d’autres domaines de l’impôt sur le revenu et des exemptions en faveur des ménages à faible revenu. Pourtant, si rien n’est fait, le Canada risque de continuer à fonctionner comme une économie nourricière formant des talents de calibre mondial, mais laissant les retombées économiques profiter à d’autres pays.

Notes en fin de texte

- https://www150.statcan.gc.ca/n1/pub/36-28-0001/2025007/article/00006-fra.htm

- https://forcitizenship.ca/wp-content/uploads/2025/11/The-Leaky-Bucket-2025-Nov.-17.pdf

- https://clef.uwaterloo.ca/wp-content/uploads/2024/09/CLEF-074-2024.pdf

- https://torontolife.com/city/toronto-general-was-just-named-the-second-best-hospital-in-the-world/

- https://dais.ca/reports/mind-the-gap-compensation-disparity-between-canadian-and-american-technology-workers/

- https://cdhowe.org/publication/double-pain-how-inflation-increases-tax-burdens/

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

Download

Share: