Faits saillants

- Bien que le Canada affiche le ratio de la dette nette au produit intérieur brut (PIB) le plus faible parmi les pays du Groupe des Sept (G7), il demeure un petit poisson dans l’océan de l’épargne mondiale.

- Étant fortement exposé à l’importation des conditions financières internationales, le Canada pourrait voir sa position d’endettement pourtant avantageuse ne pas suffire à le mettre entièrement à l’abri d’une détérioration de la confiance du marché visant les pays dont les finances publiques sont plus fragiles.

- Plus précisément, les besoins d’emprunt élevés et croissants des États-Unis domineront l’offre d’émissions de titres de créance publics de grande qualité pour les années à venir, ce qui intensifiera la concurrence pour les capitaux et augmentera le coût de financement pour les autres émetteurs souverains ainsi que des sociétés de premier ordre.

- L’épargne mondiale est actuellement suffisamment abondante pour absorber les importants besoins d’emprunt du secteur public, mais il ne faut pas présumer que cette situation perdurera à long terme.

La pandémie n’a pas seulement déclenché une vague massive d’endettement; elle a également inauguré une période de déficits budgétaires persistants. Par ailleurs, l’important encours de dette souveraine accumulé à l’échelle mondiale devra être refinancé au cours des prochaines années. Le coût auquel ce refinancement pourra être effectué (c.-à-d. le taux d’intérêt qui sera demandé par les investisseurs) déterminera la marge de manœuvre dont disposeront les gouvernements pour financer d’autres initiatives (infrastructures, soins de santé, défense, transition climatique, éducation, logement). Pour un pays comme le Canada, qui se vante d’une solide réputation budgétaire, il serait raisonnable de s’attendre à ce que ses coûts de financement reflètent cette position avantageuse. Mais le Canada n’évolue pas dans un vide économique. Petit poisson dans l’océan de l’épargne mondiale, il doit composer avec les conditions financières imposées par la baleine qui nage à côté de lui (les États-Unis). Ce qui se passe au sud de la frontière contribue grandement à déterminer les coûts de financement au nord du 49e parallèle. En fait, les conditions financières américaines ont tendance à se répercuter dans le monde entier, et les petites économies ouvertes sont particulièrement exposées à ces retombées, surtout lorsqu’elles entretiennent des liens économiques aussi étroits avec les États-Unis. Cela signifie que le Canada doit faire preuve d’une plus grande vigilance pour maintenir une situation budgétaire plus solide que celle de ses homologues, afin d’éviter de devoir accepter passivement les conditions de financement dictées par les marchés lors de ses futures émissions obligataires. Cela contribuera également à atténuer les effets pervers. Plus les gouvernements puisent dans l’épargne internationale pour financer leur dette, plus ils risquent d’évincer les capitaux des investisseurs internationaux dont leurs entreprises nationales ont besoin pour se financer, particulièrement lorsqu’elles évoluent dans le même segment de crédit de haute qualité.

Les raisons de s’inquiéter

Bien qu’il ne soit pas un modèle absolu de santé budgétaire, le Canada se classe relativement bien par rapport à ses pairs du G7. Selon les données du Fonds monétaire international (FMI), le ratio de la dette nette au PIB global des gouvernements fédéral et provinciaux du Canada est le plus faible du groupe. Les critiques de cette mesure de la dette nette soulignent à juste titre qu’elle est avantageusement influencée par l’importante réserve d’actifs financiers détenus par le pays, notamment ceux du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ), qui sont déduits de la dette brute. Toutefois, ces actifs sont inclus pour une bonne raison lorsque l’on compare la viabilité budgétaire des différents pays.

Les méthodes comptables internationales n’incluent pas les passifs futurs en matière de sécurité sociale au bilan, en supposant que les gouvernements peuvent modifier les prestations et les impôts au besoin pour les couvrir. Dans les faits, les passifs devront vraisemblablement être couverts, et tous les pays du G7 y sont confrontés. Contrairement à la plupart des autres pays, le Canada dispose des actifs nécessaires pour les financer à l’avenir. Donc oui, le montant net est avantagé par la présence de ces actifs, non pas parce qu’ils peuvent être liquidés pour couvrir les obligations du gouvernement (ça n’est pas le cas), mais parce qu’ils seront utilisés pour couvrir des passifs futurs qui ne sont pas encore au bilan.

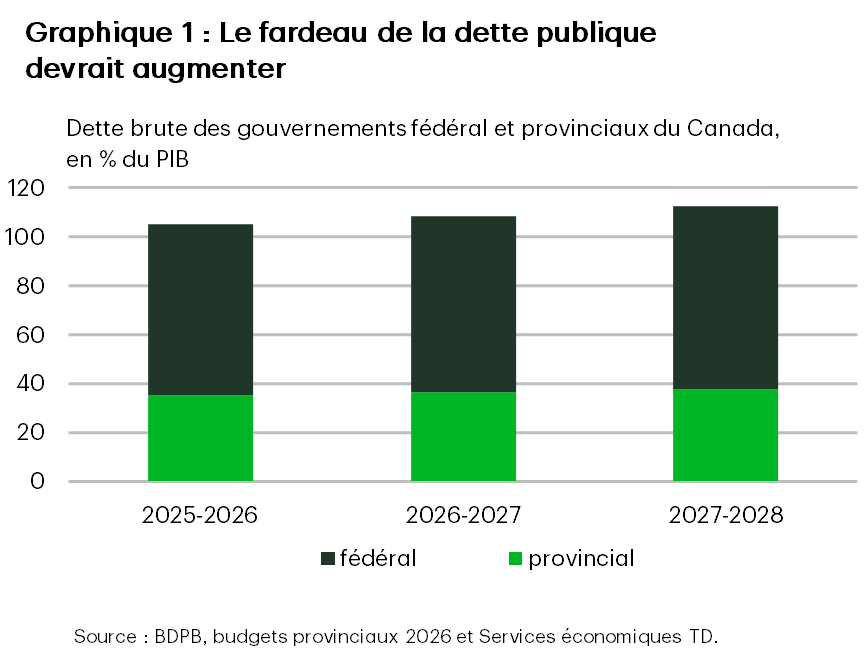

Sur une base brute, le ratio de la dette publique générale au PIB conserve un avantage par rapport aux États-Unis, à l’Italie, à la France et au Japon, mais continue de se situer bien au-dessus de son niveau d’avant la pandémie. De plus, les projections budgétaires mises à jour donnent à penser que le ratio de la dette brute au PIB de l’ensemble des administrations publiques canadiennes devrait augmenter légèrement au cours des prochaines années dans un contexte de déficits budgétaires persistants (graphique 1). Fait important, ces projections reposent sur l’hypothèse du maintien d’une expansion économique ininterrompue au Canada.

De même, la part des dépenses publiques globales par rapport à l’économie se maintient à des sommets inégalés depuis plusieurs décennies. Il faut toutefois reconnaître que les pressions exercées sur les gouvernements, tant par la population que par le contexte géopolitique, s’intensifient et exigent d’importants investissements en capital, que ce soit dans les infrastructures, les mesures économiques pour compenser les droits de douane américains, les systèmes sociaux et de soins de santé en raison du vieillissement de la population ou le renforcement de la capacité de défense. Tous les pays avancés font face à des pressions politiques qui nécessitent de naviguer habilement dans un océan de demandes publiques. Cette traversée ne sera pas sans risques, surtout qu’elle sera jalonnée de turbulences économiques susceptibles de fragiliser les finances publiques par rapport aux prévisions actuelles. Par exemple, au cours des récessions entre 1980 à 2015, la dette fédérale du Canada par rapport au PIB a augmenté en moyenne de 3,6 points de pourcentage (pp).

Les États-Unis sont le pays où ce risque est le plus manifeste. Le Congressional Budget Office (CBO) prévoit en effet que le ratio de la dette fédérale (brute) au PIB augmentera de 1,8 pp d’ici 2028 (pour atteindre 123 %) et de 13 pp (pour atteindre 136 %) d’ici 20331 dans un contexte d’expansion économique continue. La tâche qui les attend est colossale. Des déficits allant de 5 % à 6 % du PIB devraient persister au cours de la prochaine décennie. En effet, 73 % des dépenses publiques serviront à financer les frais d’intérêts, la sécurité sociale et le soutien aux soins de santé d’ici 20362. Si l’on inclut les dépenses en matière de défense, la part grimpe à 82 %.

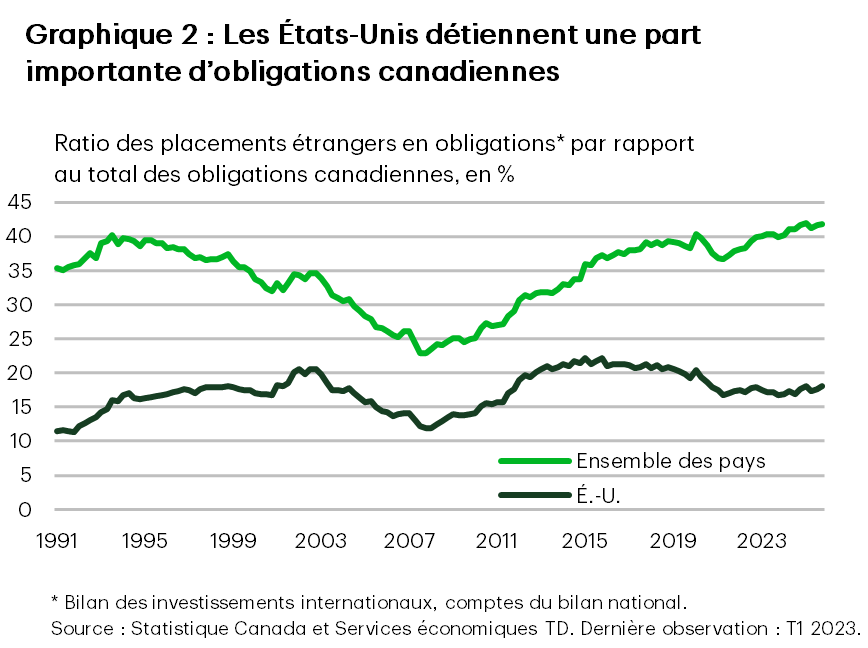

L’évolution des finances budgétaires américaines pourrait avoir de profondes répercussions sur le Canada. Leurs conditions financières influencent les coûts d’emprunt au Canada et, par conséquent, le fardeau des intérêts supporté par les finances publiques3,4. Les investisseurs savent bien que les deux pays sont étroitement liés sur le plan économique. Malgré les récentes perturbations commerciales, 66 % des exportations canadiennes de marchandises sont toujours destinées aux États-Unis. De plus, la stratégie du gouvernement canadien visant à attirer davantage de capitaux étrangers devra probablement s’appuyer sur une hausse des investissements en provenance des États-Unis, dont les investisseurs détiennent près de la moitié des obligations canadiennes détenues par des non-résidents (graphique 2).

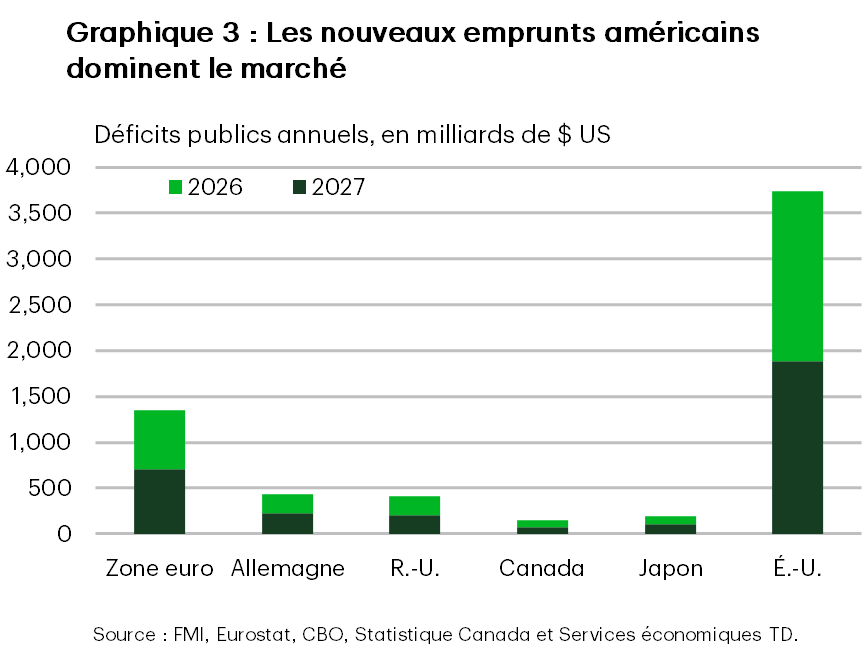

Le volume des obligations américaines existantes qui devront être refinancées, combiné aux nouvelles émissions de dette nécessaires pour financer des déficits historiques, est colossal par rapport aux besoins d’emprunt du Canada et d’autres États souverains (graphique 3). De plus, comme les déficits américains devraient se maintenir au cours des prochaines années, une part croissante de l’épargne mondiale sera mobilisée pour répondre aux besoins de financement des États-Unis.

Eux et nous

Compte tenu de l’influence prépondérante des États-Unis, les Canadiens auraient tort de considérer qu’il s’agit d’un problème qui ne concerne que les Américains et non le Canada, et ce, pour trois raisons.

Premièrement, l’ensemble des gouvernements des pays avancés devront se disputer un bassin d’épargne limité dans un contexte de ralentissement des perspectives de croissance économique, alors que les effets du vieillissement de la population se feront pleinement sentir. Il sera déjà difficile de réduire de façon significative le ratio de la dette au PIB. Une mesure pratique de la viabilité de la dette consiste à comparer le taux de croissance du PIB nominal prévu au taux d’intérêt effectif des obligations du pays (tableau 1). Lorsque la croissance de la production nominale est supérieure aux frais d’intérêts, le ratio de la dette publique au PIB peut diminuer, même en présence de déficits budgétaires modérés.

Tableau 1 : Croissance du PIB nominal requise pour stabiliser le fardeau de la dette

| Taux d’intérêt moyen (i) | Croissance du PIB nominal (g) | i-g | ||||

| Canada |

É.-U.*

|

Canada** | É.-U.** | Canada** | É.-U.** | |

| 2026 | 2.6 | 3.4 | 4.5 | 5.0 | -1.9 | -1.6 |

| 2027 | 2.6 | 3.4 | 3.4 | 4.5 | -0.8 | -1.1 |

| 2028 | 2.6 | 3.5 | 3.8 | 4.3 | -1.2 | -0.8 |

Le récent choc énergétique a donné un coup de pouce au Canada sur ce front. La croissance nominale devrait s’établir en moyenne à près de 4 % au cours des trois prochaines années, ce qui est supérieur aux frais d’intérêts moyens prévus sur la dette du gouvernement fédéral. En ce qui concerne les États-Unis, on s’attend à ce que les taux d’intérêt à long terme baissent cette année, ce qui contribuera à atténuer la charge future du service de la dette, tandis que de solides perspectives de croissance nominale devraient limiter le risque associé à l’alourdissement du fardeau de la dette. Cette situation sous-tend les prévisions selon lesquelles, si tout se passe bien sur le plan économique, le fardeau de la dette du Canada peut se stabiliser malgré les déficits prévus, tandis que les États-Unis bénéficieront d’un certain facteur compensatoire pour atténuer les effets de leurs déficits persistants. Toutefois, il est important de se rappeler que ces projections comportent de nombreux risques. Si la croissance tombe en deçà des attentes sans que les frais d’intérêts baissent, la dette totale peut augmenter. Au cours des dernières années, nous avons été témoins de plusieurs chocs de l’offre qui ont précisément engendré ce type de circonstances défavorables. Ainsi, bien que les emprunteurs puissent se protéger contre le risque de taux d’intérêt, les chocs macroéconomiques entraînent des variations importantes de la croissance et des revenus. Le faible écart entre la croissance et les frais d’intérêts laisse très peu de marge de manœuvre. Par exemple, la croissance du PIB nominal canadien et américain au cours des 30 dernières années, entre 1989 et 2019, a varié, en moyenne, de 2,7 pp et de 1,6 pp, respectivement. Cela signifie que des fluctuations parfaitement normales de la croissance du PIB nominal (même en tenant compte du taux de croissance de l’année précédente) peuvent amener l’un ou l’autre des pays à devoir emprunter plus que prévu.

Deuxièmement, un écart favorable entre la croissance et les taux d’intérêt peut être compensé par les prévisions de déficit budgétaire. Selon les projections actuelles du CBO, le ratio de la dette fédérale brute au PIB des États-Unis n’augmentera que de 3 pp, même si les déficits dépassent continuellement 5 % du PIB. Au Canada, la croissance plus faible du PIB signifie que les projections du déficit fédéral relativement modestes, qui débutent à 1,9 % du PIB et diminuent par la suite, amènent le Bureau de la directrice parlementaire du budget (BDPB) à prévoir une hausse de 9 pp du ratio de la dette brute fédérale au PIB d’ici 2030/20315.

Deuxièmement, un écart favorable entre la croissance et les taux d’intérêt peut être compensé par les prévisions de déficit budgétaire. Selon les projections actuelles du CBO, le ratio de la dette fédérale brute au PIB des États-Unis n’augmentera que de 3 pp, même si les déficits dépassent continuellement 5 % du PIB. Au Canada, la croissance plus faible du PIB signifie que les projections du déficit fédéral relativement modestes, qui débutent à 1,9 % du PIB et diminuent par la suite, amènent le Bureau de la directrice parlementaire du budget (BDPB) à prévoir une hausse de 9 pp du ratio de la dette brute fédérale au PIB d’ici 2030/20315.

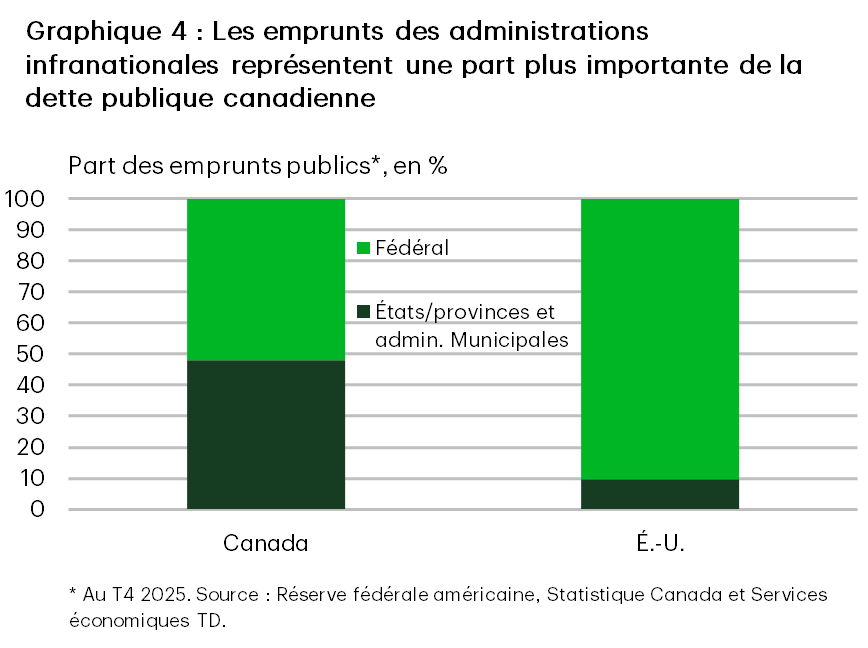

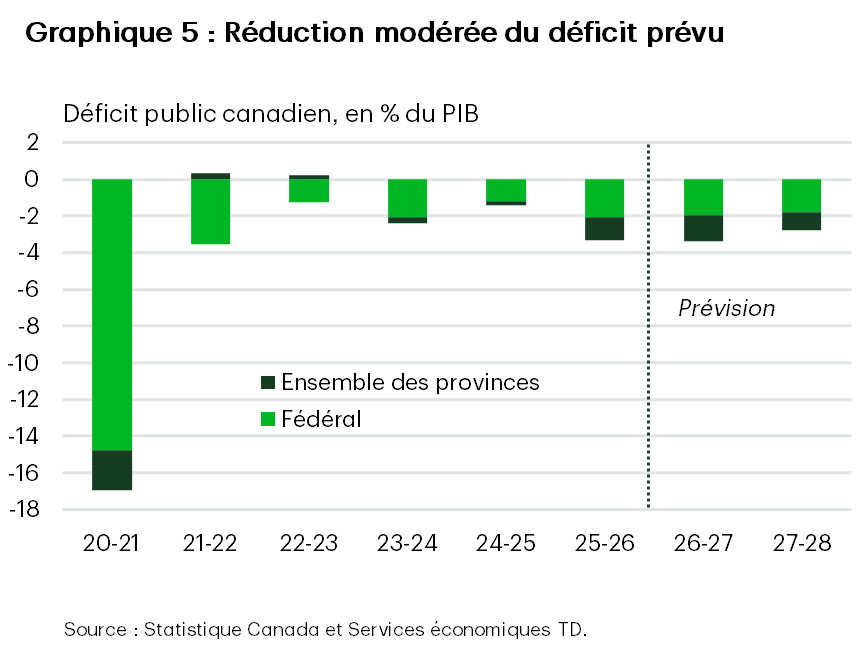

De plus, au Canada, le gouvernement fédéral n’est qu’un des acteurs parmi les émetteurs de la dette souveraine. Contrairement aux États-Unis, les gouvernements régionaux au Canada représentent environ la moitié des emprunts publics du pays (graphique 4) et ont un besoin élevé de financement par emprunt. Deux provinces (la Colombie-Britannique et la Nouvelle-Écosse) ont vu leur cote de crédit baisser au cours de la dernière année, et seule la Saskatchewan bénéficie d’une cote de crédit figurant parmi les deux catégories les plus élevées (AA+ ou plus) des agences de notation. Cette divergence dans la qualité du crédit donne à penser que les provinces moins bien notées pourraient faire face à des coûts d’emprunt plus élevés au fil du temps. Cela accentue le risque de transmission en cascade, selon lequel, à mesure que les coûts d’emprunt fédéraux augmenteront, ceux des provinces et des administrations municipales risquent eux aussi de grimper, ce qui exercera des pressions sur les finances publiques. Ce risque est accru par le fait qu’on ne s’attend qu’à une réduction modérée des déficits au cours des deux prochaines années (graphique 5).

Enfin, la capacité d’attirer les capitaux des investisseurs ne dépend pas uniquement du rapport de force entre les emprunteurs souverains. Historiquement, l’augmentation des emprunts du gouvernement américain a été associée à une réduction de la demande des investisseurs pour les obligations de sociétés, en particulier celles qui présentent une qualité du crédit semblable6. De plus, les chercheurs ont constaté que les intermédiaires financiers américains modifient la composition de leurs portefeuilles en réduisant leurs achats d’obligations de sociétés lorsque les émissions d’obligations d’État augmentent. Selon les estimations du National Bureau of Economic Research (NBER), l’effet d’une augmentation d’un point de pourcentage du ratio de la dette publique par rapport aux actifs entraîne une diminution de quatre à douze points de base du ratio des prêts aux entreprises par rapport aux actifs des intermédiaires financiers7. Cette dynamique a des répercussions sur l’économie réelle.

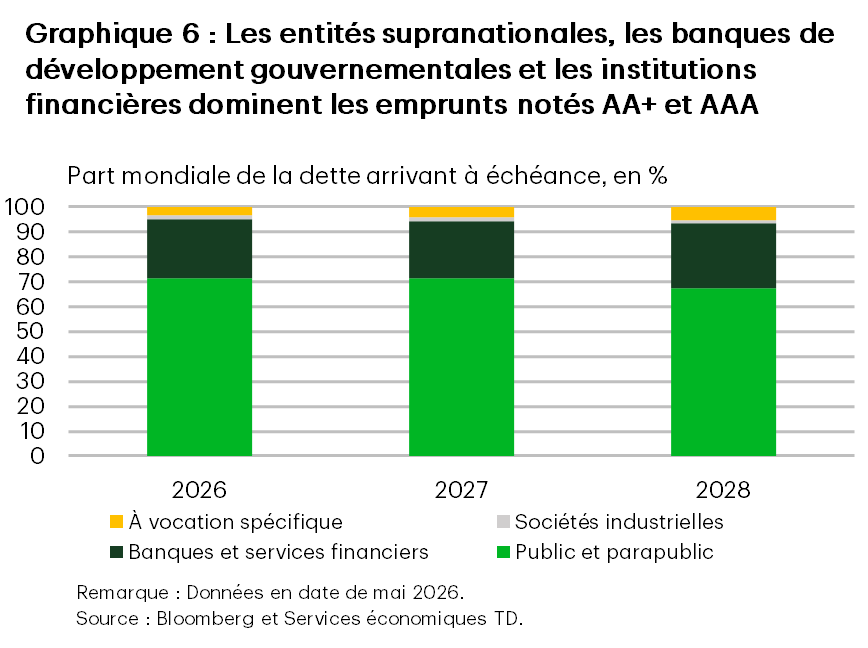

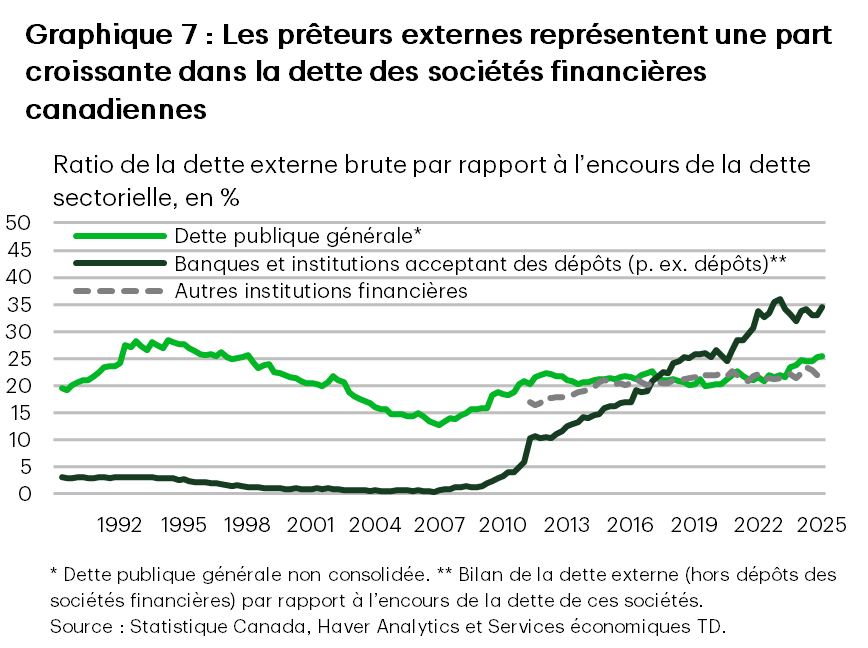

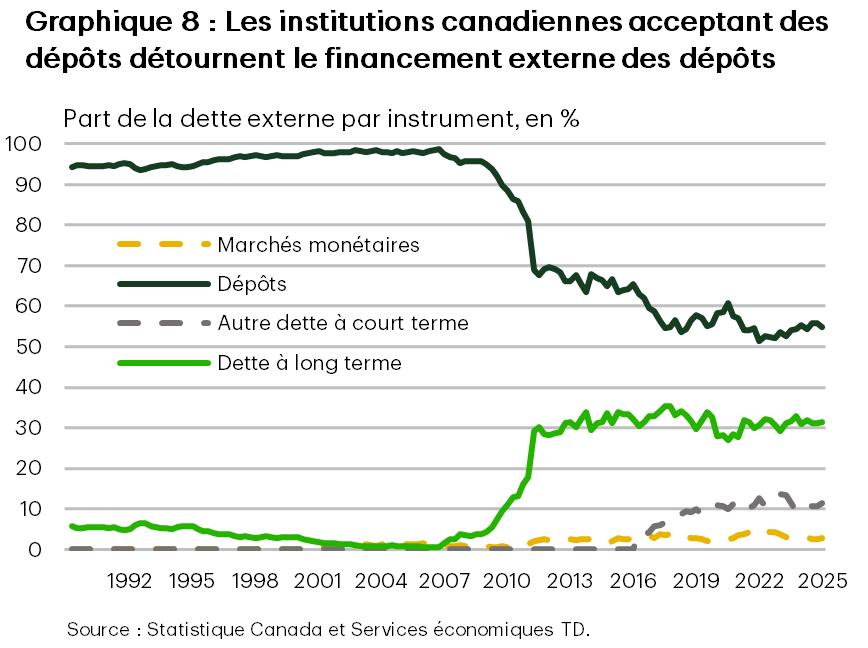

Les émetteurs qui se livrent la concurrence la plus directe pour attirer les investisseurs dans le segment des titres de la plus haute qualité de crédit (ceux qui détiennent l’une des deux meilleures notations du secteur du crédit privé) ont tendance à être des gouvernements ou des organismes parapublics et des sociétés de services financiers (graphique 6). Au Canada, ce sont particulièrement les sociétés de services financiers qui ont accru leur dépendance au financement par emprunt à l’étranger depuis la crise financière mondiale (graphiques 7 et 8).

La surabondance de l’épargne mondiale diminue

L’ampleur du rajustement des coûts d’emprunt pour les différents émetteurs canadiens dépendra en fin de compte du volume d’épargne à la recherche d’investissements. Les emprunteurs feront appel à la fois aux sources de financement intérieures et internationales. Bien que le Canada dépende traditionnellement plus que les États-Unis de l’épargne intérieure pour financer ses investissements, c’est l’acheteur marginal qui fixe le prix, et le quart de la dette publique actuelle du Canada est en concurrence avec d’autres instruments souverains à rendement affichant des cotes de crédit semblables (graphique 6).

Aux États-Unis, les déficits du compte courant devraient se poursuivre encore longtemps, ce qui signifie que l’épargne provenant de l’étranger demeurera une source de financement incontournable8,9. À cet égard, les deux dernières décennies ont été marquées par une surabondance de l’épargne mondiale qui a contribué à maintenir les taux d’intérêt à un niveau suffisamment bas pour attirer des investissements. Certains se souviennent peut-être d’un discours historique de l’ancien président de la Réserve fédérale américaine, Ben Bernanke, en 2005, au sujet de la surabondance de l’épargne créée par l’essor économique des pays en développement, en particulier la Chine, et des pays producteurs de pétrole du Moyen-Orient et de l’Afrique du Nord. L’épargne a été beaucoup plus importante que ce que les occasions d’investissement intérieures pouvaient absorber. Ce déséquilibre a par la suite été qualifié de surabondance de l’épargne mondiale, nécessitant une baisse des taux d’intérêt mondiaux.

Aujourd’hui, l’économie mondiale s’éloigne de cette situation de surabondance extrême. L’économie chinoise ralentit considérablement en raison du vieillissement de la population et d’autres changements économiques structurels liés à ses secteurs des services financiers et de l’immobilier. L’époque des taux de croissance économique à deux chiffres, enregistrés après son adhésion à l’Organisation mondiale du commerce (OMC) dans un contexte de mondialisation au début du 21e siècle, est bel et bien révolue. La croissance économique chinoise devrait plutôt tendre vers 3,3 % d’ici 2030. En conséquence, cela ralentit le rythme de la création d’épargne à l’échelle mondiale.

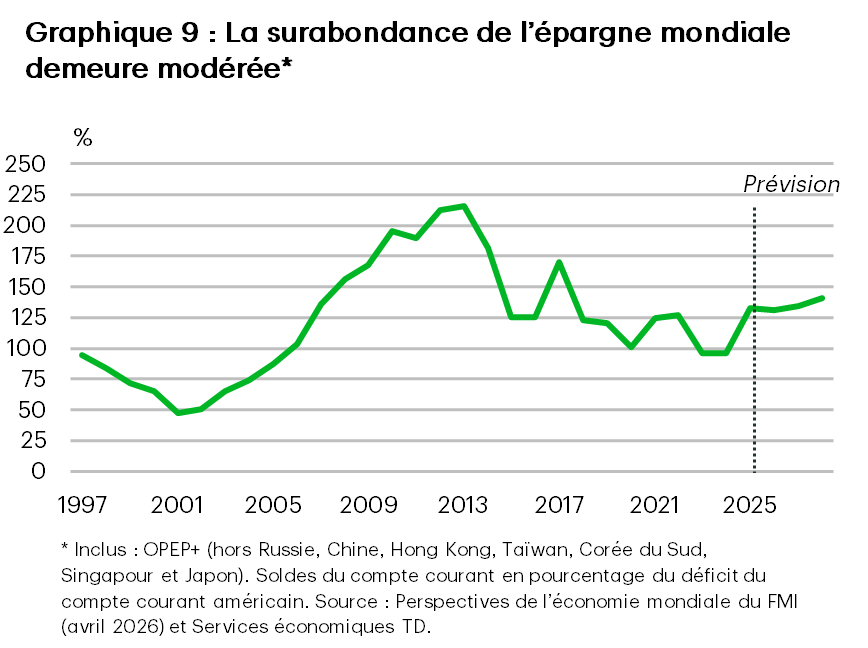

Parallèlement, les dépenses d’investissement (liées au secteur de la défense, au déploiement de l’intelligence artificielle [IA] et aux infrastructures publiques) augmentent à un rythme frénétique, ce qui exige plus d’épargne que le cycle d’investissement précédent. Vous souvenez-vous de la notion de stagnation séculaire? Selon une école de pensée, la pénurie d’investissements était attribuable à l’essor de l’économie numérique, qui nécessitait moins de capitaux, ce qui a entraîné un ralentissement de la croissance de l’emploi et de la production. Aujourd’hui, c’est l’inverse qui se produit. Les fournisseurs de services à très grande échelle d’IA et les initiatives visant à sécuriser les chaînes d’approvisionnement ont donné un sérieux coup de fouet aux investissements américains, malgré un contexte de taux d’intérêt élevés. Bien que ces changements réduisent la fragilité du système d’approvisionnement et devraient contribuer à limiter le risque de perturbations économiques importantes à l’avenir, la réaffectation de la production pourrait compenser en partie les gains de productivité potentiels découlant de l’IA, ce qui réduirait l’épargne disponible. De plus, même si la productivité ne baisse pas, le déplacement de la production vers des pays où les taux d’épargne sont plus faibles risque de réduire la réserve d’épargne mondiale. En fin de compte, les flux d’épargne vont se normaliser au cours des prochaines années (graphique 9). Le montant devrait tout de même être suffisant pour répondre aux besoins des États-Unis, mais le coût marginal du capital devrait augmenter pour eux, le Canada et d’autres pays.

Conclusion

Le Canada n’a aucun contrôle sur la trajectoire des finances publiques et de la demande d’investissement des États-Unis, mais il en subit directement les contrecoups sur les marchés. Les gouvernements devraient éviter de s’asseoir sur leurs lauriers sous prétexte que leurs ratios d’endettement actuels sont inférieurs à ceux des pays homologues, et tenir compte du fait que les cycles économiques ne suivent pas une trajectoire linéaire. Des surprises à la baisse du côté de la croissance font planer le risque d’un recours accru à l’emprunt pour financer les déficits et une augmentation encore plus rapide du fardeau de la dette, particulièrement dans un contexte où les demandes se multiplient en faveur de politiques gouvernementales plus interventionnistes, que ce soit en matière de logement abordable, de filets de sécurité sociale, de dépenses militaires, de résilience des chaînes d’approvisionnement ou d’énergies propres de remplacement. Cela se produira dans un contexte de déficits américains importants et croissants qui risquent d’exercer des pressions à la hausse sur les taux d’intérêt mondiaux. Cette situation obligera les emprunteurs de moindre envergure à se disputer cet espace en réduisant leurs plans de dépenses ou en offrant des taux plus élevés pour attirer les fonds des investisseurs. Dans la course aux capitaux étrangers, les besoins considérables des gouvernements risquent également d’évincer ceux du secteur privé, ce qui finira par nuire à la compétitivité et à la croissance économique.

Notes en fin

- CBO (févr. 2026), « The Budget and Economic Outlook: 2026 to 2036 », https://www.cbo.gov/publication/61882.

- CBO (févr. 2026), « The Budget and Economic Outlook: 2026 to 2036 », https://www.cbo.gov/publication/61882.

- Hélène REY (2015), « International Channels of Transmission of Monetary Policy and the Mundellian Trilemma », conférence Mundell-Fleming. Lien : https://www.imf.org/external/np/res/seminars/2014/arc/pdf/Rey.pdf.

- Kimberly BEATON et Brigitte DESROCHES (2011), « Financial Spillovers Across Countries: The Case of Canada and the United States », Document d’analyse du personnel 2011-1 de la Banque du Canada. Lien : https://publications.gc.ca/collections/collection_2011/banque-bank-canada/FB3-4-2011-1-eng.pdf

- Bureau de la directrice parlementaire du budget (DDPB) (juin 2026), « Perspectives économiques et financières – Juin 2026 », https://www.pbo-dpb.ca/fr/publications/RP-2627-002-S--economic-fiscal-outlook-june-2026--perspectives-economiques-financieres-juin-2026.

- John GRAHAM, Mark T. LEARY et Michael R. ROBERTS (2014), « How Does Government Borrowing Affect Corporate Financing and Investment? », document d’analyse 20581 du NBER.

- John GRAHAM, Mark T. LEARY et Michael R. ROBERTS (2014), « How Does Government Borrowing Affect Corporate Financing and Investment? », document d’analyse 20581 du NBER.

- Ben S. BERNANKE (2005), « The Global Saving Glut and the U.S. Current Account Deficit », discours du gouverneur de la Réserve fédérale américaine lors de la conférence Sandridge, Virginia Association of Economists, à Richmond, en Virginie, 10 mars : https://www.federalreserve.gov/boarddocs/speeches/2005/200503102/.

- Robert BARSKY et Matthew EASTON (2021), « The Global Saving Glut and the Fall in U.S. Real Interest Rates: A 15-year Retrospective », Federal Reserve Bank of Chicago: Economic Perspectives, no. 1, mars 2021 : https://www.chicagofed.org/publications/economic-perspectives/2021/1.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: