Prévisions budgétaires fédérales

Un semestre peut tout changer

Brian DePratto, économiste principal | 416-944-5069

date publiée : 11 octobre 2017

Faits saillant

- La solide croissance de l’économie canadienne a largement contribué à l’amélioration des projections budgétaires pour le gouvernement fédéral. À moins de changements dans les hypothèses sur l’impôt et les dépenses, les Services économiques TD (SETD) tablent sur un déficit de 16,2 milliards de dollars pour 2017-2018. Cette estimation, qui comprend un « ajustement en fonction du risque » de 3 milliards de dollars, représente une amélioration de plus de 12 milliards de dollars par rapport à ce qui était prévu dans le budget de 2017 du gouvernement.

- Au-delà du prochain exercice, le déficit annuel devrait rester essentiellement entre 15 et 16 milliards de dollars jusqu’à 2021-2022 alors que la croissance économique ralentira et que les dépenses prévues dans le budget de l’an passé continueront d’être financées.

- Néanmoins, grâce à un point de départ plus favorable, le ratio de la dette au PIB à la fin de notre période de prévision de 5 ans demeure moins élevé que ce qui a été présenté dans le budget de 2017.

- Ces prévisions budgétaires revues suggèrent que le gouvernement pourrait consacrer entre 23 et 39 milliards de dollars à de nouvelles dépenses ou à des allégements fiscaux, tout en atteignant ses objectifs en matière de dette pour 2017. Il y a toutefois de solides arguments qui militent pour le statu quo et contre l’annonce de nouvelles mesures importantes dans le budget de cette année, étant donnée la phase du cycle économique dans laquelle on se situe actuellement et afin de favoriser plus de souplesse sur le plan budgétaire dans un contexte de grande incertitude à long terme.

- La mise à jour des projections budgétaires de l’automne, ou le budget de 2018, donne l’occasion au gouvernement de se fixer une cible budgétaire crédible, comme une réduction du ratio de la dette au PIB sur 5 ans, ce qui correspond à nos prévisions budgétaires « sans changement ».

Tableau 1 : Hypothèses économiques pour le Canada |

|||||

| Variation annuelle en % (sauf indication contraire) | |||||

| Année civile | 2017 | 2018 | 2019 | 2020 | 2021 |

| PIB réel | |||||

| Budget de 2017 | 1.9 | 2.0 | 1.7 | 1.7 | 1.8 |

| Prévisions de sept. des SETD | 3.1 | 2.0 | 1.6 | 1.7 | 1.7 |

| PIB nominal | |||||

| Budget de 2017 | 4.1 | 4.0 | 3.5 | 3.8 | 3.8 |

| Prévisions de sept. des SETD | 5.5 | 3.8 | 3.7 | 3.6 | 3.6 |

| Taux de chômage | |||||

| Budget de 2017 | 6.9 | 6.7 | 6.7 | 6.6 | 6.4 |

| Prévisions de sept. des SETD | 6.4 | 6.1 | 6.2 | 6.2 | 6.1 |

| Taux des bons du Trésor à 3 mois (moyenne) | |||||

| Budget de 2017 | 0.6 | 0.9 | 1.4 | 1.8 | 2.3 |

| Prévisions de sept. des SETD | 0.9 | 1.6 | 2.1 | 2.5 | 2.5 |

| Taux des obligations d’État à 10 ans (moyenne) | |||||

| Budget de 2017 | 1.8 | 2.3 | 2.7 | 3.0 | 3.3 |

| Prévisions de sept. des SETD | 1.8 | 2.3 | 2.7 | 2.9 | 2.9 |

| Sources : Ministère des Finances du Canada, Services économiques TD. | |||||

Avec l'arrivée de l'automne vient également la reprise parlementaire à Ottawa, et la mise à jour des projections budgétaires du gouvernement, qui constitue le point central du présent rapport. À moins de changements dans les hypothèses en matière d’impôt et de dépenses, l’évolution positive de l’économie améliorera vraisemblablement les perspectives des finances du gouvernement fédéral à court terme. Cela dit, même si on anticipe une réduction du déficit à court terme, il ne devrait se résorber que très peu à long terme (tableau 2). Nos projections tablent même sur une modeste augmentation du déficit, en termes absolus, vers la fin de notre période de prévision de 5 ans, ce qui ne devrait toutefois pas empêcher le ratio de la dette de diminuer légèrement et de se maintenir sous les objectifs fixées dans le budget de 2017.

Malgré ce point de départ généralement plus favorable pour les planificateurs du budget fédéral, nous pensons que la mise à jour des projections budgétaires de l’automne, ou alors le budget de 2018, représente une bonne occasion pour le gouvernement de se donner une cible budgétaire crédible. Dans son budget de 2016, le gouvernement actuel s’était engagé à réduire le ratio de la dette au PIB sur cinq ans1, un engagement qui n’a toutefois pas été reporté dans le budget de 2017, et ce, sans substitut. Un point de départ plus favorable et une trajectoire à la baisse permettent au gouvernement de renouer avec cet objectif de manière crédible et, peut-être même, de rendre ainsi explicite le fait qu’une politique anticyclique serait appliquée au besoin.

La croissance a réduit le déficit, mais seulement à court terme

Un semestre peut tout changer! La vigueur du début de l’année a grandement amélioré les perspectives de croissance du Canada à court terme par rapport aux hypothèses évoquées dans le budget de 2017. On prévoit que la croissance du PIB nominal sera de 1,4 point de pourcentage supérieur à ce qu’avait prévu le gouvernement dans son dernier budget (tableau 1), ce qui est principalement dû au raffermissement de la production économique réelle2. Peut-être plus impressionnant encore a été le dynamisme des marchés de l’emploi canadiens, qui a fait descendre d’un demi-point le taux de chômage moyen en 2017 et contribué à une diminution d’environ 10 % du nombre de prestataires d’assurance-chômage depuis les sommets atteints précédemment. La croissance nette de l’emploi devrait ralentir un peu, sans toutefois passer en territoire négatif, ce qui devrait entraîner une autre légère baisse du taux de chômage.

Tableau 2 : Situation budgétaire du gouvernement fédéral |

||||||

| (en milliards de dollars canadiens, sauf indication contraire) | ||||||

| Actuel | Prévisions des Services économiques TD | |||||

| Exercice | 16-17 | 17-18 | 18-19 | 19-20 | 20-21 | 21-22 |

| Revenus budgétaires (A) | 293.5 | 313.0 | 325.6 | 339.0 | 351.5 | 364.2 |

| Variation en % | -0.7 | 7.8 | 4.0 | 4.1 | 3.7 | 3.6 |

| % du PIB | 14.3 | 14.6 | 14.7 | 14.7 | 14.7 | 14.7 |

| Dépenses totales (B) | 311.3 | 326.2 | 337.6 | 350.6 | 364.2 | 377.1 |

| Variation en % | 5.0 | 5.8 | 3.5 | 3.9 | 3.9 | 3.5 |

| % du PIB | 15.2 | 15.2 | 15.2 | 15.2 | 15.3 | 15.3 |

| Répartition : | ||||||

| Charges de programmes | 287.2 | 302.2 | 312.0 | 323.6 | 335.7 | 346.6 |

| Variation en % | 6.0 | 6.2 | 3.2 | 3.7 | 3.7 | 3.2 |

| % du PIB | 14.0 | 14.1 | 14.0 | 14.0 | 14.1 | 14.0 |

| Frais de la dette publique | 24.1 | 24.0 | 25.6 | 27.0 | 28.5 | 30.5 |

| Variation en % | -5.1 | -0.6 | 6.9 | 5.5 | 5.6 | 7.1 |

| % de la dette (t-1) | 3.9 | 3.8 | 3.8 | 4.0 | 4.1 | 4.3 |

| % des revenus | 8.2 | 7.7 | 7.9 | 8.0 | 8.1 | 8.4 |

| Solde budgétaire (A - B)* | -17.8 | -13.2 | -12.0 | -11.6 | -12.8 | -12.9 |

| % du PIB | -0.9 | -0.6 | -0.5 | -0.5 | -0.5 | -0.5 |

| Solde (incl. un ajust. au risque de 3 G$) | --- | -16.2 | -15.0 | -14.6 | -15.8 | -15.9 |

| Écart par rapport au budget de 2017 | 5.2 | 12.3 | 12.4 | 8.8 | 5.9 | 2.9 |

| Dette fédérale | 631.9 | 666.0 | 680.9 | 695.6 | 711.3 | 727.2 |

| % du PIB | 31.2 | 30.8 | 30.4 | 29.9 | 29.5 | 29.2 |

| Sources : Ministère des Finances, Statistiques Canada, Services économiques TD. | ||||||

Le résultat net sera une amélioration significative de la situation budgétaire à court terme (tableau 2)3. Pour l’exercice en cours, nous prévoyons maintenant un déficit de 16,2 milliards de dollars, ce qui est un peu mieux qu’en 2016-2017 et inférieur de plus de 12 milliards de dollars à ce qui était prévu dans le budget de 2017. N’oublions pas que nos projections tiennent compte de l’ajustement en fonction du risque de 3 milliards de dollars qui, s’il n’est pas utilisé, ramènerait le déficit à près de 13 milliards de dollars. À moins de changements dans les hypothèses en matière de dépenses et d’impôt, le déficit devrait diminuer au cours des deux prochains exercices, notamment grâce à une croissance des revenus de quelque 8 % au cours du présent exercice. Par conséquent, même si la croissance économique revient à des niveaux plus normaux, les perspectives de revenus profitent bien de ce point de départ plus favorable. Par la suite, la courbe du déficit devrait s’aplanir en même temps que la croissance économique ralentira, ce qui se soldera vraisemblablement par des déficits modestes, mais persistants. Les déficits prévus paraissent d’autant plus modestes qu’ils ne représentent en moyenne que 0,5 % du PIB annuel dans une économie canadienne de quelque 2 000 milliards de dollars. On anticipe que ces déficits feront augmenter la dette fédérale (déficits accumulés) d’approximativement 100 milliards de dollars d’ici 2021-2022. Or, dans un contexte de croissance économique, le poids de la dette devrait diminuer, passant de 31,2 à 29,2 % du PIB.

Frais de la dette publique sous contrôle grâce à des coûts d’emprunt toujours favorables

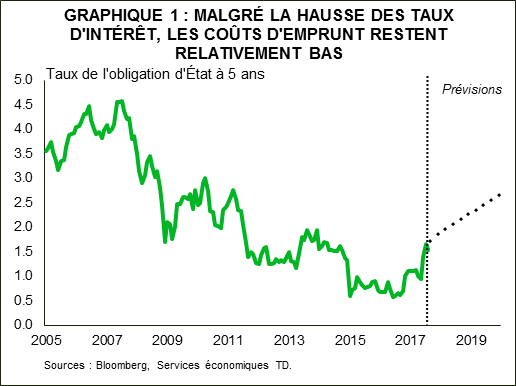

Les perspectives quant aux finances du gouvernement ont largement bénéficié du recul des taux d’intérêt dans les dernières années (graphique 1). Cette situation est très bien illustrée par la réouverture, en août, des obligations du gouvernement échéant en 2064 pour emprunter 750 millions de dollars sur 47 ans à un taux d’à peine 2,2 % (soit le taux qui s’appliquait aux emprunts du gouvernement sur cinq ans, aussi récemment qu’en 2011). La tendance baissière des taux d’intérêt a entraîné une diminution du poids des frais de la dette publique par rapport aux revenus du gouvernement, passant de près de 13 % pour 2011-2012 à 8,2 % pour 2017-2018.

En effet, avec une échéance moyenne pondérée d’environ sept ans (ce qui implique que seulement quelque 15 % de la dette impayée est susceptible d’arriver à échéance pour une année donnée), la hausse des taux d’intérêt aura des répercussions graduelles sur les coûts d’emprunt, tout comme ce fut le cas lorsque les taux baissaient. Selon la composition des échéances indiquée dans le budget de 2017 et la réduction du déficit sous-jacent, on s’attend à ce que le poids des frais de la dette publique demeure relativement faible par rapport aux revenus4. Les coûts d’emprunt, qui descendront probablement jusqu’à représenter approximativement 7,7 % des revenus fédéraux au cours du présent exercice, devraient croître d’environ 1,5 milliard de dollars par année, jusqu’à représenter 8,5 % des revenus attendus d’ici 2021-2022 – soit à peine plus qu’en 2016-2017, mais en dessous des 9,3 % prévus dans le budget de 2017.

Notons que, selon les projections du gouvernement et des Services économiques TD (tableau 1), les coûts d’emprunt à long terme resteront historiquement bas sur toute la période de prévision. En ce qui concerne l’équilibre budgétaire, il s’agit en quelque sorte d’une arme à double tranchant. D’une part, des coûts d’emprunt plus faibles ont un impact direct sur les revenus et les dépenses du gouvernement, surtout en raison des frais d’intérêts. D’autre part, des taux d’intérêt plus bas augmentent les charges au titre des régimes de retraite et avantages sociaux du gouvernement, un plus grand financement étant nécessaire pour atteindre le rendement futur anticipé. Le résultat net est qu’une variation des coûts d’emprunt, toutes choses étant égales par ailleurs, a peu de conséquences significatives sur l’équilibre budgétaire.

Point de départ plus favorable grâce aux revenus et aux dépenses

Plus édifiant encore qu’une variation des coûts d’emprunt est le simple fait que lorsqu’on emprunte moins, on paie moins d’intérêts. Les revenus et les dépenses jouent tous deux un rôle clé dans l’amélioration à court terme du déficit sous-jacent. Dans le cas des dépenses du gouvernement, une grande partie est déjà planifiée et dans certains cas, comme les transferts en santé, une légère augmentation est prévue, ce qui cadre avec les perspectives de croissance. Cette situation est contrebalancée à court terme par une baisse des dépenses au titre de l’assurance-emploi, due à une amélioration des perspectives sur le marché du travail. En fin de compte, on table sur des charges de programmes moins élevées d’environ deux milliards de dollars à court terme (2017-2018 et 2018-2019) que ce qui était prévu dans le budget de 2017.

Or, la situation s’inverse vers la fin de la période de prévision. La croissance des transferts fédéraux en santé, des prestations de vieillesse et d’autres postes de dépenses majeurs devrait neutraliser complètement les réductions de coûts susmentionnées, ce qui entraînera vraisemblablement des charges de programmes globales plus élevées de près de 8 milliards de dollars pour 2021-2022 que ce qui était prévu dans le budget de 2017.

Du côté des revenus, un rebond marqué de la croissance économique a stimulé la rentabilité des sociétés, ce qui a donné lieu à un raffermissement des perspectives pour les rentrées d’impôt sur le revenu des sociétés. De même, de solides gains d’emploi et une augmentation comparable du revenu global des contribuables laissent entrevoir des perspectives plus réjouissantes à l’égard de l’impôt sur le revenu des particuliers, et la récente croissance soutenue par la consommation devrait se traduire par une progression des revenus tirés de la taxe d’accise. Par effet cumulatif, on entrevoit des revenus pour 2017-2018 plus élevés de quelque 8 milliards de dollars par rapport à ce qui avait été prévu au printemps dernier.

Dans l’ensemble, même si on s’attend à une nette amélioration des perspectives budgétaires à court terme, il est probable que l’évolution des revenus et des dépenses entraîne un déficit relativement persistant, plutôt qu’une amélioration constante (même modeste) comme on le prévoyait dans le budget de 2017. Par conséquent, malgré un point de départ favorable, si aucun changement majeur n’est apporté, nous pensons que le déficit sera sensiblement le même que ce qui était prévu dans le budget de 2017.

Quelle est la marge de manœuvre du gouvernement?

À court terme, des déficits plus petits sont à prévoir, mais comme nous en avons discuté, les dynamiques à plus long terme sont moins favorables. Néanmoins, l’amélioration des perspectives procure une certaine marge supplémentaire pour accroître les dépenses ou offrir des allégements fiscaux, du moins dans certains cas de figure simples5. Par exemple, si l’on se concentre sur l’amélioration de la dette d’ici 2021-2022 par rapport aux prévisions du budget de 2017, le gouvernement dispose d’environ 22 milliards de dollars supplémentaires sur l'horizon de cinq ans (c’est-à-dire, de manière non permanente), une fois que l'on tient compte des frais d’intérêts découlant des nouveaux emprunts. Compte tenu de la croissance économique du Canada, ce scénario permettrait encore de réduire le ratio de la dette au PIB. Si on table plutôt sur un maintien de ce ratio jusqu’en 2021-2022, alors la marge dont disposerait le gouvernement pour ses dépenses serait de 38 milliards de dollars (ici aussi, en tenant compte des frais d’intérêts).

Si les changements actuellement proposés sur l’imposition des revenus des petites entreprises entraient en vigueur, la marge budgétaire pourrait être encore plus grande. Les détails de ces changements, prévus dans le budget de 2017, ont été dévoilés cet été. Voici les trois principaux changements proposés6 :

- Répartition du revenu, ou versement d’un salaire à un membre adulte de la famille dont la tranche d’imposition est plus basse, peu importe sa contribution à l’entreprise. Le gouvernement propose l’introduction d’un critère du caractère raisonnable pour s’assurer que la personne recevant un revenu contribue à l’entreprise.

- Égalisation des impôts payables sur le revenu de placement passif dans une entreprise. Les placements passifs comprennent notamment les actions et les obligations. Les investissements dans l’entreprise, par exemple pour l’achat d’équipement, ne seraient pas touchés.

- Conversion d’un revenu de dividendes en gains en capital, qui bénéficient d’un taux d’imposition réduit. Le gouvernement voudrait limiter davantage les conditions permettant cette conversion.

Ces propositions ont fait face à une vive opposition de plusieurs personnes, associations de professionnels, groupes de lobbyistes et autres7. Plus pertinente encore par rapport au présent rapport est la marge budgétaire potentielle que ces mesures pourraient générer si elles étaient mises en œuvre.

La nature relativement complexe de ces changements rend plus difficile l’évaluation de leurs répercussions, mais quelques estimations publiques sont disponibles. En ce qui a trait au premier changement proposé, il pourrait accroître les revenus d’environ 250 millions de dollars par année, selon le gouvernement8. Pour ce qui est des revenus passifs, l’évaluation des impacts est plus ardue, mais dans une récente entrevue, le ministre des Finances Bill Morneau a laissé entendre que ce changement rapporterait plusieurs fois les revenus générés par les changements touchant la répartition du revenu9. Les revenus oscilleraient vraisemblablement entre 500 et 1 000 millions de dollars; toutefois, comme ce changement ne sera pas rétroactif, les revenus risquent d’être modestes dans les années suivant sa mise en œuvre. Par ailleurs, comme les détails du changement proposé ne sont pas connus, il est difficile de procéder à une évaluation raisonnable des retombées. De même, nous ne disposons pas des renseignements nécessaires à l’estimation des revenus qui découleraient de la dernière proposition et, au moment de la publication du présent rapport, le gouvernement n’a pas rendu ses estimations publiques.

En tenant compte non seulement de l’information disponible au moment de la rédaction de ce rapport, mais aussi des prévisions du ministre Morneau, nous pensons que ces changements pourraient représenter entre 750 et 1 500 millions de dollars par année en revenus supplémentaires. L’impact au cours de la période d’analyse de cinq ans serait toutefois plus modeste, car les changements ne seraient pas rétroactifs, ce qui en limiterait la portée initiale. Si elles sont appliquées, ces mesures pourraient augmenter la marge budgétaire du gouvernement de 23 à 39 milliards de dollars, compte tenu des considérations restrictives déjà décrites.

Réduction du déficit : et puis après?

Avec une marge budgétaire supplémentaire qui pourrait atteindre 39 milliards de dollars, sans modifier le ratio de la dette au PIB à moyen terme, le gouvernement sera sûrement appelé à prendre d’autres engagements en matière de dépenses. Certains secteurs, nommément la défense nationale, accapareront vraisemblablement une partie de cette marge. Cependant, d’importantes acquisitions, comme celle d’aéronefs, tendent à avoir une incidence plus faible et plus répartie dans le temps sur le solde budgétaire pendant la période d’amortissement de l’actif. À moins d’un projet de dépenses majeur, ce type d’initiative ne devrait pas avoir d'impacts significatifs sur la situation budgétaire à court terme. Cela pourrait en faire un choix intéressant pour le gouvernement s’il décide de maintenir le statu quo en ce qui concerne le déficit ou de se fixer une cible budgétaire. Il semble que le gouvernement ait également réussi à écarter, pour le moment, une autre source traditionnelle de pression, soit les provinces, grâce aux nouvelles ententes de transfert en santé conclues plus tôt cette année.

Le gouvernement peut donc choisir de développer des projets existants. Par exemple le Fonds national pour le logement, qui était prévu dans le budget de 2017 et qui vise notamment à accroître les investissements en matière de logement et à augmenter le nombre de logements locatifs et sociaux, recevra un total de 1,1 milliard de dollars jusqu’en 2021-2022 (et jusqu’à 5 milliards de dollars si on inclut les cinq années subséquentes). D’autres fonds pourraient être alloués à ce projet pour tenter d’en accroître les répercussions potentielles. Un raisonnement semblable peut être tenu à l’égard de plusieurs engagements liés aux Autochtones et Premières Nations annoncés dans le budget de 2017, l’essentiel des dépenses étant surtout prévu en fin de période.

Pour ces projets et d’autres, il serait raisonnable de prévoir des fonds supplémentaires à court terme. Néanmoins, nous pensons que le gouvernement devrait s’en tenir principalement au statu quo. Voici pourquoi :

- Les deux derniers budgets prévoyaient déjà un montant considérable pour de nouvelles dépenses ou des mesures de stimulation budgétaire. L’application des mesures annoncées dans le budget de 2016 commence tout juste à se refléter dans les données sur le PIB. Comme les effets de ces mesures devraient continuer à se faire sentir dans les années à venir, il n’y a aucun « besoin » économique qui justifierait de nouvelles mesures de stimulation. En effet, selon la théorique économique, le gouvernement devrait plutôt travailler à améliorer sa situation budgétaire en prévision d’un inévitable cycle de contraction alors que l’économie profite pour l’instant d’une accélération de sa croissance. Bien que ce ne soit pas du tout notre scénario de base, les perspectives du Canada sont ternies par une vulnérabilité plus importante qu’à l’habitude en raison d’un déséquilibre du côté des ménages, d’un resserrement monétaire et d’un contexte commercial incertain.

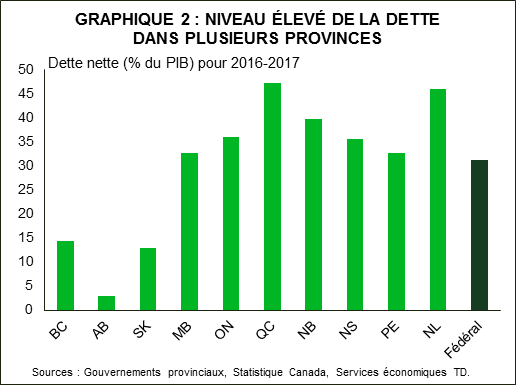

- Même en écartant un tel scénario et en tenant compte des récentes ententes de transfert en santé, qui peuvent avoir affaibli le pouvoir de négociation des provinces, de nombreux gouvernements provinciaux font face à une situation budgétaire moins favorable (graphique 2) et pourraient exercer une pression sur le gouvernement du Canada pour qu’il leur vienne en aide, ce qui pèserait sur la situation budgétaire fédérale10.

- Le gouvernement s’est donné une grande marge de manœuvre dans la façon dont il abordera les projets d’infrastructure potentiels. La Banque de l’infrastructure du Canada, dont le financement est inclus dans nos projections des dépenses, pourrait être plus efficace pour mettre en place d’autres projets d’envergure.

L’amélioration à court terme des perspectives budgétaires offre aussi au gouvernement l’occasion de se redonner une cible budgétaire, ce qui a été abandonné dans le budget de 2017. S’engager à retourner à l’équilibre sur une période donnée (p. ex. cinq ans) représenterait une cible claire et compréhensible. Encore plus attrayant et un peu plus flexible serait l’engagement à faire baisser le ratio de la dette au PIB, ce qui était la cible annoncée dans le budget de 2017. Cet engagement a l’avantage de combiner viabilité budgétaire à long terme et maintien d’un niveau de dette modeste, toujours utile au fonctionnement de divers marchés financiers. Il permettrait également au gouvernement de faire face aux chocs économiques de manière crédible en faisant d’une politique budgétaire anticyclique un objectif explicite, et serait en phase avec les perspectives basées sur le statu quo présentées dans le présent rapport.

En conclusion

Grâce au récent dynamisme économique, le gouvernement fédéral se trouve aujourd’hui dans une bien meilleure posture budgétaire à court terme. Or, à moins de changements dans les hypothèses, les perspectives de déficit sont moins favorables à plus long terme, en raison des pressions à la fois du côté des dépenses et des revenus qui entraîneront probablement une légère détérioration de la situation budgétaire dans la dernière partie de la période de prévision. Toutefois, par rapport au PIB, la courbe du déficit devrait s’aplanir et le niveau de la dette devrait diminuer. Même si le gouvernement bénéficiait d’une marge budgétaire additionnelle, il ferait mieux de garder ses engagements en matière de dépenses supplémentaires à un minimum compte tenu de la conjoncture. Les programmes de dépenses passés continuent de se répercuter dans l’économie de façon plus générale, et les risques de détérioration des perspectives économiques demeurent prépondérants. Cela dit, l’amélioration des perspectives représente une excellente occasion pour le gouvernement de se fixer une cible budgétaire, préférablement une baisse du ratio de la dette au PIB.

Notes de bas de page

- Voir http://www.budget.gc.ca/2016/docs/plan/overview-apercu-fr.html

- L’amélioration de la croissance réelle a un impact à moyen terme beaucoup plus grand sur les perspectives budgétaires. Les estimations du ministère des Finances suggèrent que la portée d’une hausse (non soutenue) de la production réelle sur un an est deux fois plus grande que celle d’une augmentation similaire de l’inflation du PIB.

- L’analyse est fondée sur un nouveau modèle budgétaire qui tient compte des relations économiques historiques estimées. Par exemple, la croissance des dépenses au titre des prestations de vieillesse est due à l’inflation et à l’augmentation du nombre de personnes de 65 ans et plus.

- Soulignons que les Services économiques TD continuent de prévoir une diminution du taux final pour les coûts d’emprunt par rapport au budget de 2017

- Il est implicite dans la présente analyse que le gouvernement voudra utiliser la marge budgétaire que lui offre ce point de départ plus favorable. Comme nous en parlons plus loin dans le document, certains arguments solides plaident en faveur du maintien du statu quo, ce qui permettrait de garder la marge budgétaire pour les mauvais jours.

- Pour consulter le document du gouvernement, qui fournit de plus amples détails sur le plan, cliquez ici : https://www.fin.gc.ca/activty/consult/tppc-pfsp-fra.asp

- Comme la mise à jour budgétaire définitive n’est pas encore disponible, et compte tenu du débat en cours, il n’est pas possible d’évaluer ici plus précisément les répercussions des changements proposés. Cependant, il est important que le gouvernement cherche un équilibre entre théorie économique et efficacité pratique de la mise en œuvre, en plus de maintenir les mesures d’incitation à l’entrepreneuriat et de retirer les mesures superflues ou indésirables.

- Voir la note de bas de page 6. Selon le Centre canadien de politiques alternatives, qui a également analysé ce changement, jusqu’à 280 millions de dollars en revenus sont envisageables.

- Voir https://beta.theglobeandmail.com/news/politics/tax-changes-will-target-dead-money-and-boost-investment-morneau-says/article36411278/

- Un récent rapport du bureau du Directeur parlementaire du budget présente les défis auxquels les finances provinciales devront faire face sur le long terme.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.