Prise de conscience de la réalité:

Trouver le prochain dividende de croissance américain

Beata Caranci, Première vice-présidente et économiste en chef | 416-982-8067

date publiée: 29 janvier 2025

Les décrets du président Trump se succèdent à un rythme effréné, ce qui suscite l’espoir d’une libération des esprits animaux. Ce sentiment est largement lié à une hausse des investissements qui pourrait découler de la déréglementation, que ce soit dans le secteur de la finance, de l’énergie ou de l’intelligence artificielle. Pour les économistes, ces répercussions sont difficiles à observer et à quantifier avec précision dans le cadre d’une prévision à court terme d’un à deux ans. Les prévisionnistes disposent d’un cadre économique plus solide pour évaluer les changements qui se produisent au sein de la structure fiscale des sociétés ou du revenu, ou au sein des transferts gouvernementaux directs.

Toutefois, nous savions que la déstratification de la réglementation (et l’optimisme des entreprises qui en a découlé) allait être un pilier clé de l’administration Trump, et c’est pourquoi nous avons imprimé une hausse de 30 points de base à nos perspectives du PIB de base à la mi-décembre. Cette décision avait pour but d’atténuer la sous-estimation des prévisions en ne tenant compte que des effets économiques négatifs plus visibles que les tarifs douaniers ont sur les producteurs et les consommateurs. En fin de compte, les deux répercussions se sont mutuellement annulées, ce qui correspond à notre prévision d’une hausse de 2 % pour chacune des années 2025 et 2026.

Il s’agit d’une perte d’élan par rapport aux années d’administration du mandat de M. Biden et du premier mandat de M. Trump. Ces périodes de trois ans ont enregistré une croissance du PIB réel presque identique, soit 2,7 % en moyenne. Ce chiffre exclut les deux années de la pandémie (2020-2021), qui ont pesé sur l’économie dans la dernière année de la présidence de Trump et fait profiter à M. Biden d’un rebond excessif créé par une conjonction de forces : l’élimination des restrictions en matière de mobilité, la demande accumulée et les montants historiques d’épargne excédentaire.

Pourquoi une cible de 2 % a-t-elle été établie?

Premièrement, il ne s’agit pas d’un point de vue controversé. Depuis la mi-décembre, date à laquelle nous avons élaboré nos prévisions, l’évaluation économique a peu changé malgré la frénésie de décrets. Cela s’explique en partie par le fait que le président a fait preuve de transparence à l’égard de l’orientation de ses politiques bien avant son entrée en fonction officielle. C’est aussi en partie parce que les prévisionnistes attendent des précisions sur les principaux piliers de la politique, comme les tarifs douaniers imposés à chaque pays ou les effets observables de la déréglementation sur les investissements. Le consensus de Bloomberg pour le PIB réel des sociétés ayant soumis des prévisions le 24 janvier s’établissait en moyenne à 2,2 % pour 2025, et à 2,0 % pour 2026. Ces chiffres évolueront, mais il est difficile de ne pas tenir compte du fait que les prévisions sont fondées sur le seuil de 2 % plutôt que, disons, 3 %.

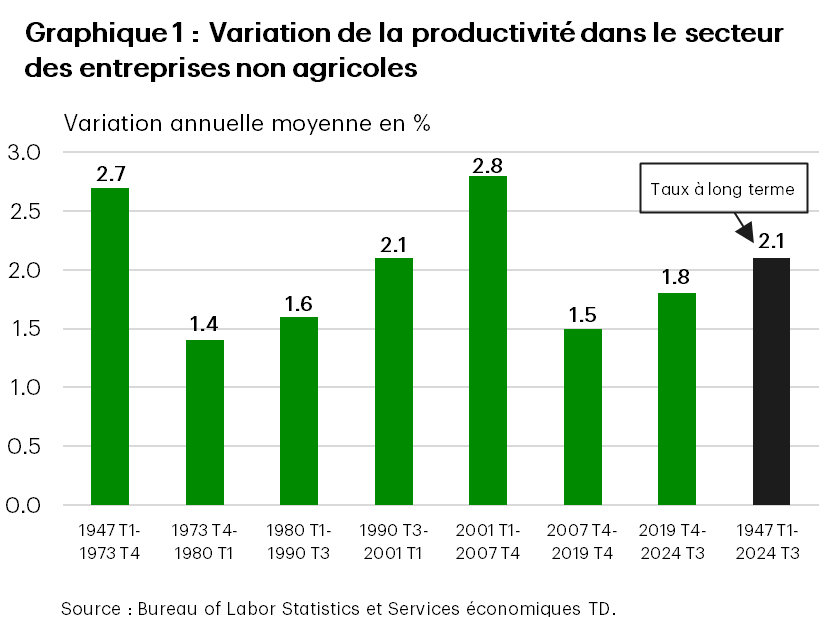

D’un point de vue arithmétique, cette situation s’explique par le fait que la croissance de l’économie repose à la fois sur la croissance de la productivité et sur la population active. Cette dernière a une attirance gravitationnelle tendant vers le zéro en raison du vieillissement de la population. Et cet état de fait ne sera pas amélioré par l’expulsion des migrants sans papier qui exerçaient un emploi. Cela fait en sorte qu’il faut miser davantage sur la productivité, qui reflète historiquement moins de périodes de croissance miracle soutenue de près de 3 %. Pour autant, c’est assurément déjà arrivé (graphique 1, page 1).

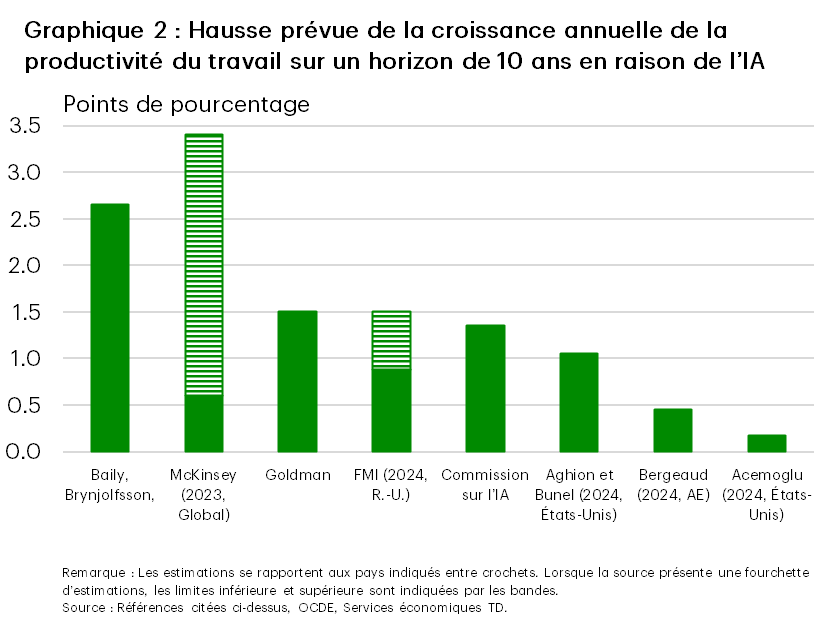

L’intelligence artificielle, en particulier l’intelligence artificielle générative, est l’élément le plus prometteur pour stimuler la croissance de la productivité. Mais là encore, les prévisionnistes restent prudents lorsqu’ils font face à de l’optimisme plutôt qu’à des preuves tangibles. Des études ont montré des gains importants dans la performance des travailleurs pour certaines tâches liées aux entreprises lorsque l’IA est adoptée, mais cela ne signifie pas que les exemples de succès s’appliquent à l’ensemble de l’économie ni que tous les secteurs peuvent en profiter de façon égale. Pour ceux qui ont osé évaluer les répercussions potentielles, la fourchette est large (graphique 2)1.

Se tourner vers ce qui freine l’économie

L’une des raisons pour lesquelles l’économie américaine a connu une croissance extraordinaire par rapport aux pays comparables est l’avantage créé par la croissance découlant d’une injection massive de fonds publics. Cela s’explique par des années consécutives de déficits fédéraux de 6 % du PIB, malgré une hausse de la base des revenus fiscaux. L’ampleur des déficits était à vrai dire extraordinaire pour une économie qui n’était pas en récession. Sans ces déficits et sans la contribution à la croissance économique qui en découle, le PIB des États-Unis aurait progressé de 2,0 % à 2,4 % au cours des deux dernières années. Autrement dit, il aurait suivi de près ce que les prévisionnistes annoncent pour cette année et l’année prochaine. Il en va de même pour les années sous la première administration Trump, lorsque la Tax Cuts and Jobs Act (TCJA) aurait fait grimper le PIB de 30 points de base par année en 2018 et en 2019. Nous nous trouvons maintenant à l’opposé de cette tendance à la croissance et au dividende budgétaires.

Comme en témoigne le résumé présenté par les républicains à la Chambre des représentants la semaine dernière, le gouvernement a économisé entre 2 500 et 3 000 milliards de dollars en réduisant les dépenses d’une série de programmes. Ces mesures visent notamment à contenir des déficits galopants et, surtout, à financer la prolongation des réductions d’impôt de la TCJA qui vient à échéance cette année. Le CBO estime que son prix s’élèvera à 4 500 milliards de dollars au cours de la prochaine décennie. Bien que nécessaire, le fait de retirer de l’argent à un segment de la population pour payer la TCJA ne permettra pas d’obtenir la croissance et le dividende budgétaires enregistrés en 2018 et en 2019. Il en va de même pour les importantes économies qui pourraient découler des initiatives du DOGE, que nous avons décrites en détail dans un récent rapport. Si la sécurité sociale et l’assurance maladie sont considérées comme intouchables, les principales économies envisageables proviendraient de la réduction des paiements fédéraux à Medicaid. Mais cela ne ferait que transférer le fardeau financier aux États ou aux ménages. Il n’y a pas de dividende de croissance pour l’ensemble de l’économie.

Le piège du statu quo

Ces réductions d’impôt de la TCJA constituent maintenant le statu quo. Les ménages cessent de percevoir les baisses d’impôt comme de l’argent « tombé du ciel » une fois qu’elles ont été mises en place. Le multiplicateur budgétaire utilisé pour payer la prolongation est en réalité égal à zéro. Toutefois, le fait de transférer de l’argent ailleurs dans l’économie pour effectuer ces paiements crée un multiplicateur budgétaire négatif dans ces secteurs, ce qui nuit à la croissance économique. Il s’agit du rendement naturel qui doit être obtenu après des années de dépenses publiques excessives par rapport à la capacité budgétaire du gouvernement.

Il y a toutefois un argument qui contredit les faits. Si toutes les réductions d’impôt de la TCJA prenaient fin, cela nuirait certainement à la croissance économique et pourrait avoir plus d’effet que le transfert de fonds d’autres programmes pour son paiement. C’est l’art de réaffecter le dollar fiscal le moins efficace, et cela fera l’objet de débats entre économistes pendant des années.

Le même argument pourrait s’appliquer au recours aux tarifs douaniers, que l’administration considère comme un moyen efficace de générer des revenus, qu’ils servent à financer la TCJA ou d’autres initiatives. Nos prévisions de base supposent que le taux effectif des tarifs douaniers américains passera de 3 à 7 %. Cette hausse réduira de 30 points de base le taux de croissance économique, ce qui correspond à ce que nous estimons nécessaire pour que les réductions d’impôt de la TCJA prennent fin. Ce taux tarifaire suppose des mesures de rétorsion en nature de la part d’autres pays. Si ce taux unique est porté à 10 %, l’impact économique augmente à -50 points de base, et un taux de 25 % porte le taux à -170 points de base.

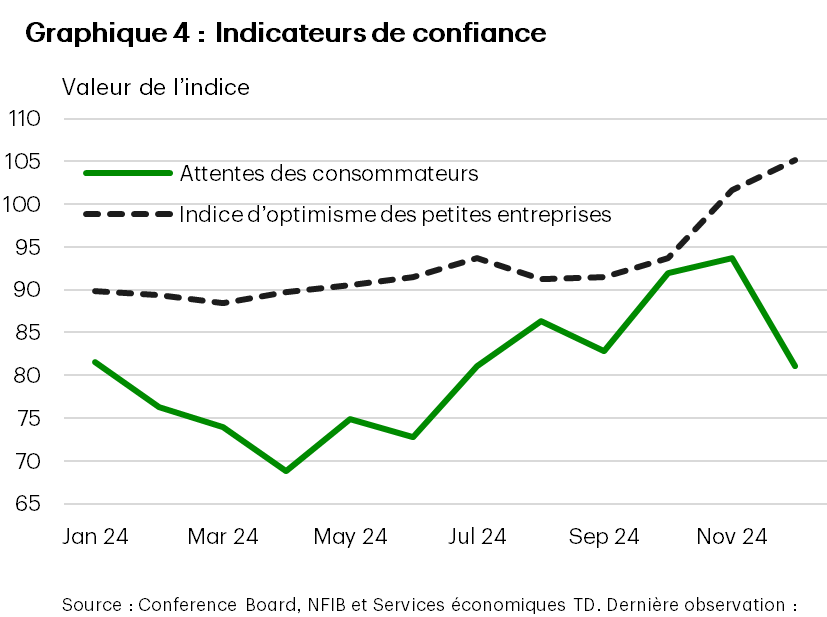

Même si l’administration Trump juge que les tarifs douaniers sont la solution de financement privilégiée ou optimale, le gouvernement doit faire preuve de prudence en raison de la grande sensibilité des ménages à toute hausse des prix intérieurs. Depuis l’élection, les entreprises se sont montrées enthousiastes à l’égard de la nouvelle administration, mais la confiance des ménages a diminué, ce qui indique une inquiétude à l’égard des perspectives d’une hausse des prix à la consommation (graphique 4). L’histoire a démontré que la sensibilité aux prix a tendance à être plus marquée ou observable dans les secteurs où les ménages achètent fréquemment, comme l’essence et la nourriture, ou ceux dans lesquels une substitution est malaisée, comme les coûts d’habitation. Avec un décret visant à régler la crise liée au coût de la vie, les tarifs douaniers risquent d’aller à l’encontre de cet objectif.

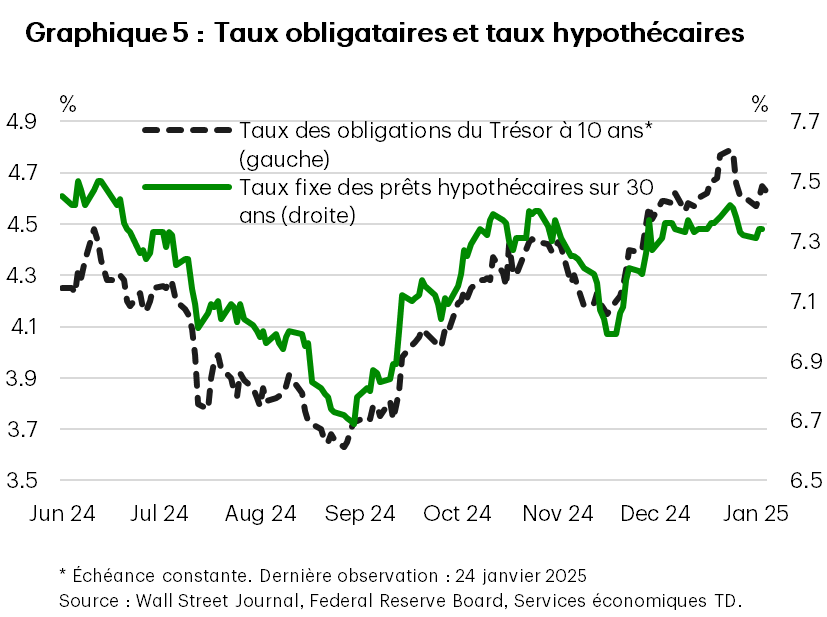

Enfin, les réductions de taux d’intérêt ne sauveront pas la mise. Les marchés financiers ont leurs propres préoccupations à l’égard de la trajectoire de la politique gouvernementale, de la dette, de l’inflation et du contexte de risque. Depuis que la Réserve fédérale américaine a réduit les taux d’intérêt de 100 points de base, les taux obligataires ont pris la direction opposée en raison de la hausse de la prime à l’échéance. Aujourd’hui, le taux des prêts hypothécaires à 30 ans est plus élevé qu’en juillet 2024, lorsque le taux directeur de la Fed atteignait un sommet de 5,50 % (graphique 5). Par conséquent, même la banque centrale n’arrive pas à tirer un dividende de croissance de son assouplissement monétaire, ou seulement un dividende plus faible que par le passé.

En fin de compte, l’une des raisons pour lesquelles les États-Unis ont enregistré une croissance extraordinaire de leur PIB par rapport aux pays comparables est précisément liée aux initiatives qui ont creusé davantage les finances publiques. Pour remplir ce trou, il faut un compromis. Si l’IA peut être la prochaine source de croissance extraordinaire de l’économie et de la productivité, il faudra que ce soit sans coûter trop cher en incitants publics, car ce carnet de bal semble déjà bien rempli.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: