Faits saillants

- Le secteur de l’automobile représente plus de 10 % du commerce intrarégional en Amérique du Nord, soit des centaines de milliards de dollars en flux commerciaux transfrontaliers et des millions d’emplois.

- La proposition d’imposer des droits de douane généraux de 25 % au Canada et au Mexique, si elle fait l’objet de mesures de rétorsion équivalentes, entraînerait probablement une contraction importante des ventes de véhicules dans les trois pays nord-américains, car les hausses de prix se répercuteraient sur les chaînes d’approvisionnement.

- Les conséquences économiques négatives plus générales de ce scénario limiteraient probablement sa durabilité politique, mais le secteur de l’automobile nord-américain devrait tout de même se préparer à une longue période de grande incertitude commerciale et de perturbations éventuelles du commerce.

Le libre-échange dans le secteur de l’automobile existe en Amérique du Nord depuis plus de 60 ans. L’Accord canado-américain sur les produits de l’industrie automobile, la première entente bilatérale entre les États-Unis et le Canada, a été signé en 1965, puis a été renforcé par l’Accord de libre-échange entre le Canada et les États-Unis de 1989. Le libre-échange est ensuite devenu un accord tripartite avec la mise en œuvre de l’Accord de libre-échange nord-américain en 1997, lorsque le Mexique s’est joint à l’union commerciale, accord ensuite mis à jour par l’Accord Canada–États-Unis–Mexique (ACEUM) de 2020.

Compte tenu de ces racines historiques profondes, il n’est pas surprenant que le secteur de l’automobile soit l’un des plus intégrés en Amérique du Nord, certaines pièces traversant parfois la frontière une demi-douzaine de fois avant l’assemblage final d’un véhicule. Cela met en évidence la vulnérabilité aiguë du secteur aux droits de douane potentiels proposés par la nouvelle administration américaine, notamment les centaines de milliards de dollars générés chaque année par les échanges commerciaux régionaux.

Survol du commerce automobile nord-américain

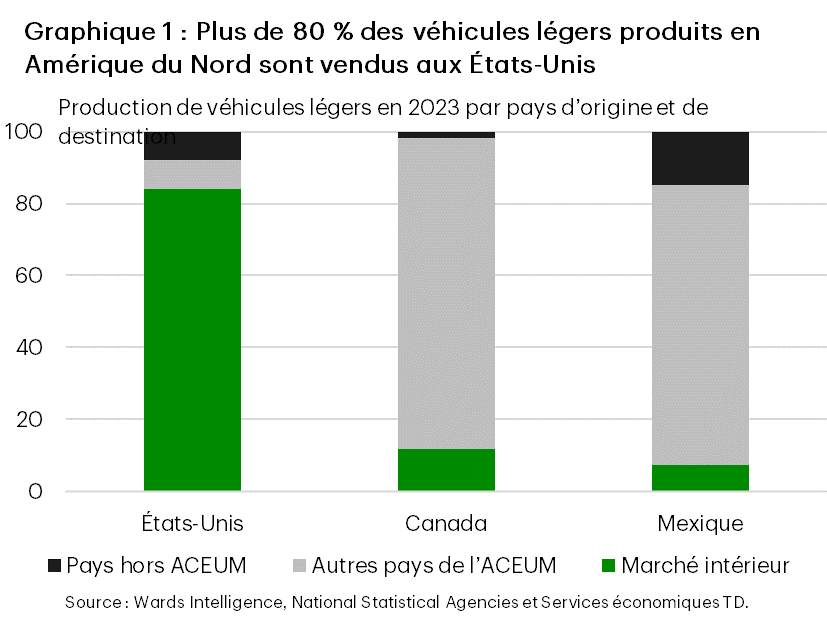

La structure de la production automobile en Amérique du Nord est centrée sur son plus important marché de consommation. Plus de 80 % des véhicules produits en Amérique du Nord sont vendus aux États-Unis, la plupart étant produits dans ce pays. Toutefois, les États-Unis importent aussi des millions de véhicules du Canada et du Mexique chaque année, la grande majorité des véhicules exportés par ces deux pays étant destinés aux États-Unis. Cela crée une dynamique intéressante : le Canada et le Mexique produisent des véhicules presque exclusivement à des fins d’exportation, tandis que les États-Unis produisent des véhicules destinés principalement à la consommation intérieure (graphique 1).

Cette structure de marché intégrée a vu le jour principalement en raison des méthodes de production axées sur le volume élevé et la faible diversité utilisées dans le secteur de l’automobile. Plus le marché est vaste, plus ces méthodes deviennent optimales pour répondre aux diverses préférences des consommateurs. Cela explique également la concentration du secteur aux États-Unis, pays qui comprend les deux tiers de la population nord-américaine et près de 90 % de sa production économique annuelle. Ces facteurs ont aussi aidé les États-Unis à développer des fabricants d’automobiles nationaux de masse au début du siècle dernier, ce que le Canada et le Mexique n’ont pas fait.

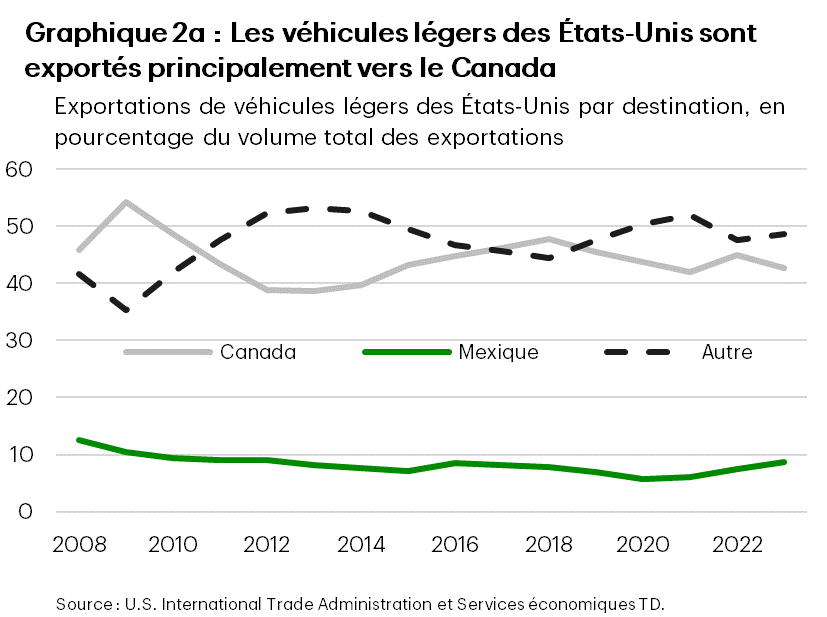

De leur côté, les États-Unis exportent environ un million d’automobiles au Canada et au Mexique chaque année, les deux pays représentant la moitié de l’ensemble des exportations de véhicules légers américains. Toutefois, ces flux commerciaux ne sont pas répartis également entre le Canada et le Mexique, puisque le Canada consomme plus de 40 % de toutes les exportations américaines de véhicules légers au cours d’une année donnée (graphique 2a), ce qui fait du Canada, de loin, le plus important marché d’exportation d’automobiles pour les États-Unis.

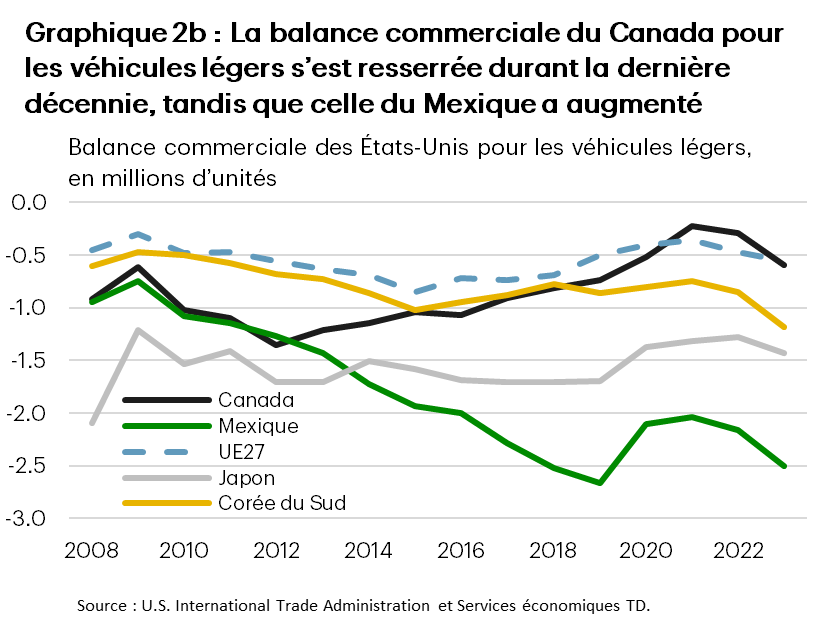

En ce qui concerne la balance commerciale des véhicules légers selon le volume total, le déficit des États-Unis avec le Canada a diminué progressivement au cours de la dernière décennie (graphique 2b). En revanche, le déficit commercial des États-Unis avec le Mexique pour les véhicules légers est devenu nettement plus important après avoir suivi de près la trajectoire du Canada au début des années 2010. Le déficit commercial des États-Unis à l’égard des véhicules légers avec d’autres régions, comme les pays de l’Union européenne, le Japon et la Corée du Sud, est demeuré relativement stable au cours de la dernière décennie.

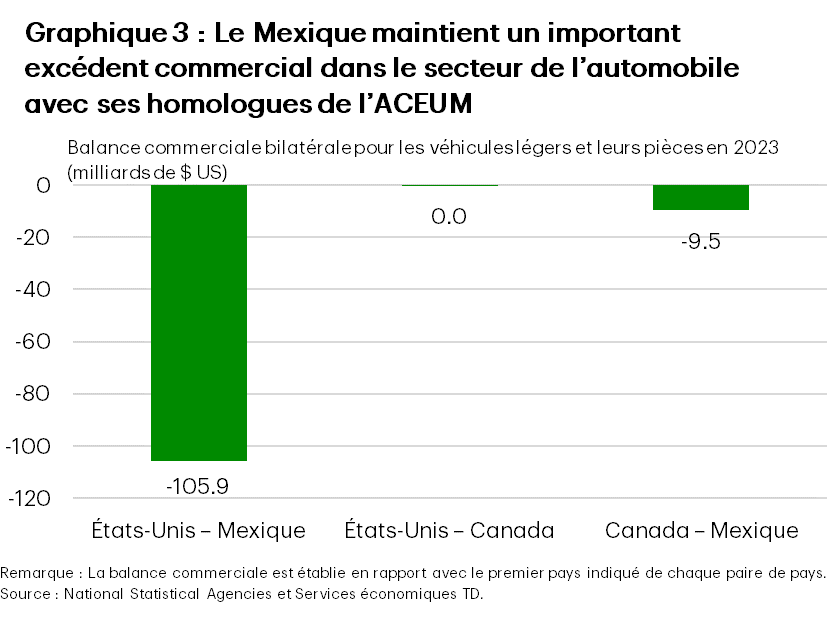

Si l’on considère plus largement l’ensemble du commerce d’automobiles et de pièces automobiles, les échanges du Canada avec les États-Unis ont été entièrement équilibrés en 2023, tandis que le Mexique a maintenu un important excédent commercial dans les segments des automobiles et des pièces. L’excédent commercial total du Mexique avec ses partenaires commerciaux nord-américains dans les segments des automobiles et des pièces en 2023 s’est chiffré à plus de 115 milliards de dollars (graphique 3). Pour déterminer comment le Mexique en est venu à occuper cette position, nous devons examiner de plus près les tendances de la production et des ventes en Amérique du Nord.

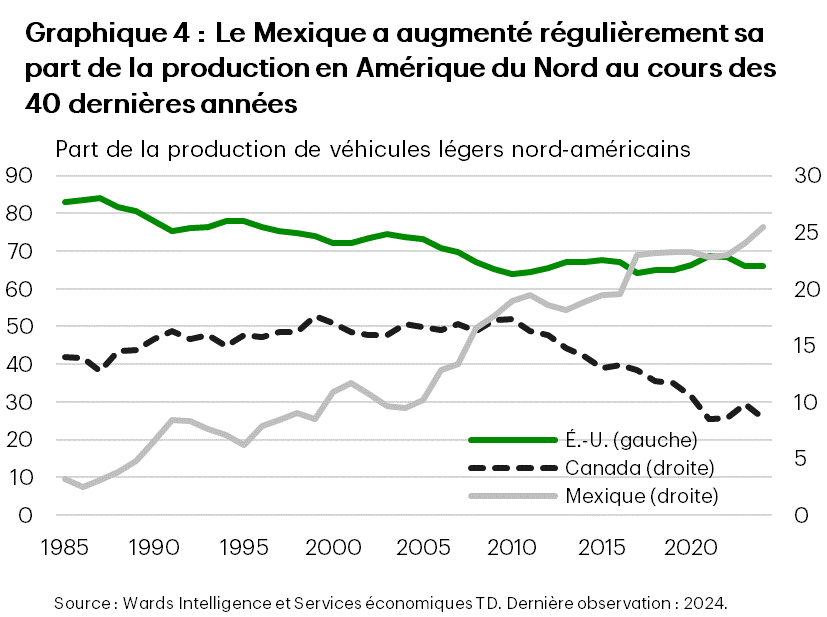

Le premier constat est que la production automobile nord-américaine se déplace graduellement vers le Mexique depuis 40 ans, affichant une accélération marquée après la crise financière de 2008 (graphique 4). En 2024, un véhicule sur quatre construit en Amérique du Nord l’a été au Mexique, soit nettement plus que sa part de 10 % en 2000. Au cours de cette période, la part des États-Unis a reculé de 6,1 points de pourcentage et celle du Canada, de 8,4 points de pourcentage. Les États-Unis sont demeurés le producteur dominant, comptant pour les deux tiers de la production régionale. Grâce à ses gains, le Mexique a dépassé le Canada en 2008 à titre de deuxième producteur en importance.

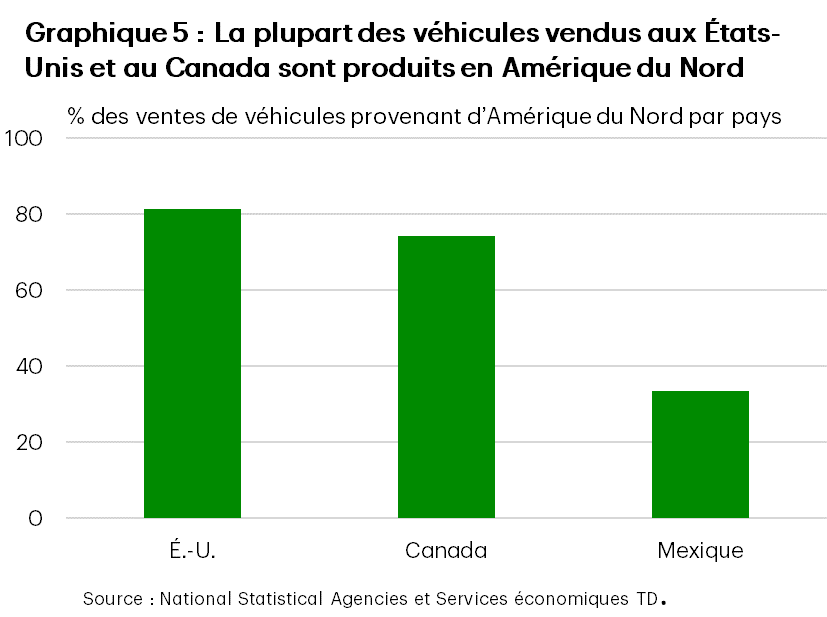

En plus de la part croissante du Mexique dans la production régionale, les consommateurs mexicains ont aussi délaissé les véhicules nord-américains durant la dernière décennie. Aux États-Unis et au Canada, plus de 75 % des ventes de véhicules légers dans chaque pays provenaient de l’Amérique du Nord en 2023, tandis qu’au Mexique, ces véhicules ne représentaient environ que le tiers des ventes (graphique 5). Cela s’explique principalement par le fait que le Mexique achète beaucoup plus de véhicules en provenance de la Chine que le Canada ou les États-Unis. En effet, le Mexique a acheté plus de véhicules chinois qu’américains en 2023, ce qui a marqué la première fois que les États-Unis n’ont pas été la principale source d’achats de véhicules au Mexique. En revanche, les véhicules produits en Chine sont très peu présents sur les marchés des véhicules légers aux États-Unis et au Canada, une réalité qui ne changera probablement pas à court terme en raison des tensions commerciales croissantes.

La tendance du Mexique à continuer d’accroître sa part de la production nord-américaine de véhicules légers, tout en réorientant simultanément son approvisionnement en véhicules hors de la région, devrait être un point litigieux dans le prochain examen de l’ACEUM en 2026. Il est probable que le Mexique soutienne que cette tendance n’est qu’un sous-produit de son avantage comparatif (tant sur le plan de sa capacité de production intérieure que du coût relativement avantageux des automobiles chinoises). Les États-Unis et le Canada répliqueront probablement que l’avantage de coût de la Chine s’explique par une politique de capacité excédentaire et des pratiques de dumping anticoncurrentielles dictées par l’État (vente délibérée de biens à moindre coût à l’étranger pour gagner des parts de marché). La recherche d’une approche régionale commune à l’égard de la Chine devrait être un thème récurrent lors de l’examen à venir de l’ACEUM.

La perspective d’une réorganisation de la production régionale

Le concept de rapatriement de la production industrielle est un thème récurrent dans les déclarations sur le commerce faites par le président Trump pendant sa campagne électorale et depuis son investiture. Ces derniers mois, il a cité en exemple le secteur de l’automobile à plusieurs reprises et, en octobre, il a même déclaré qu’il imposerait des droits de douane aussi élevés que nécessaire pour empêcher les véhicules produits au Mexique d’entrer sur le marché américain. Plus récemment, il a également indiqué que les importations de véhicules du Canada pourraient être remplacées par une augmentation de la production à Détroit.

Le libre-échange dans ce secteur existe sans interruption depuis des décennies, ce qui permet aux fabricants d’automobiles de réaliser des économies d’échelle, aux consommateurs de bénéficier de prix plus bas et aux trois pays de partager les retombées économiques. Il va sans dire que perturber ces tendances en imposant des droits de douane ou d’autres pénalités au Canada et au Mexique pour obtenir une plus grande part du marché de l’automobile entraînerait des coûts importants.

Il serait théoriquement possible de rapatrier entièrement la production de véhicules que les États-Unis importent chaque année. L’ajout d’une capacité de production de 7 à 8 millions d’unités coûterait environ 50 milliards de dollars. Ce n’est pas rien, mais c’est une dépense gérable pour un pays qui a dépensé plus de 100 milliards de dollars en subventions dans le cadre de l’Inflation Reduction Act (IRA) pour des projets manufacturiers et qui a récemment annoncé un investissement de 100 à 500 milliards de dollars dans des infrastructures d’intelligence artificielle. De plus, le coût serait probablement inférieur à 50 milliards de dollars, à supposer que l’on puisse tirer parti d’une partie de la production américaine existante pour répondre à l’augmentation du volume de production. Toutefois, ces coûts seraient probablement assumés en grande partie ou en totalité par le secteur privé, ce qui signifie qu’ils seraient transférés aux consommateurs américains.

En outre, les volumes de production ne sont qu’une pièce du casse-tête. Les Américains ont consommé plus de 328 modèles de véhicules différents en 2024, alors qu’ils n’en ont produit que 121. La production d’automobiles est très spécialisée, la plupart des usines d’assemblage ne produisant que deux ou trois modèles. Ce décalage entre la variété de production et la consommation est la raison sous-jacente pour laquelle un marché plus vaste et intégré est optimal pour la production de véhicules légers.

Si l’on fait abstraction de la notion de rapatriement complet de la production américaine, il est important de noter que même un rapatriement partiel s’accompagnerait de problèmes logistiques complexes. L’organisation actuelle des chaînes d’approvisionnement du secteur de l’automobile est fortement intégrée à l’échelle de l’Amérique du Nord, ce qui poserait des défis en matière de réorganisation régionale qui seraient grandement amplifiés si des droits de douane étaient imposés.

Perturbations du commerce dans un marché unifié

Même si l’ACEUM a été négocié par le président Trump durant son premier mandat, le président a annoncé son intention de s’écarter de l’accord de façon unilatérale afin d’imposer un droit de douane global allant jusqu’à 25 % au Canada et au Mexique dès le 1er février.

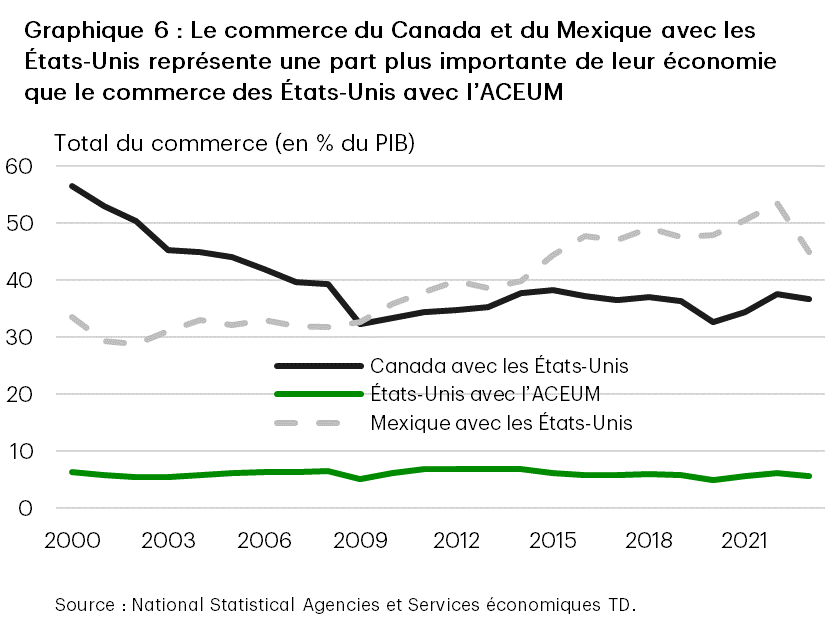

Les conséquences économiques de droits de douane durables de 25 % sur le Canada et le Mexique seraient graves, car il est probable que des mesures de rétorsion généralisées plongeraient le Canada et le Mexique dans une récession et entraîneraient une stagnation de la croissance aux États-Unis. Les répercussions économiques seraient plus importantes au Canada et au Mexique en raison de l’importance du commerce nord-américain pour chaque économie (graphique 6), mais l’imposition probable par les États-Unis de droits de douane supplémentaires à ses autres partenaires commerciaux entraînerait tout de même une baisse importante de la croissance de son PIB. Ces droits de douane feraient augmenter directement les prix pour les consommateurs et les entreprises du pays, ce qui exercerait probablement des pressions à la baisse sur le revenu disponible des ménages et les marges bénéficiaires des entreprises. Vu que cela ralentirait la croissance économique, les niveaux d’emploi devraient diminuer, ce qui ferait augmenter le taux de chômage. Une période de stagflation (faible croissance, forte inflation) induite par les politiques budgétaires crée une situation compliquée pour les banques centrales, qui, dans un tel contexte, seraient plus susceptibles de commettre une erreur. La baisse des taux d’intérêt pour stimuler la croissance serait le résultat le plus probable, mais le risque que l’inflation élevée s’enracine, surtout aux États-Unis où l’inflation reste actuellement au-dessus de la cible, pourrait maintenir les taux à un niveau nettement plus élevé que ce que l’on souhaiterait.

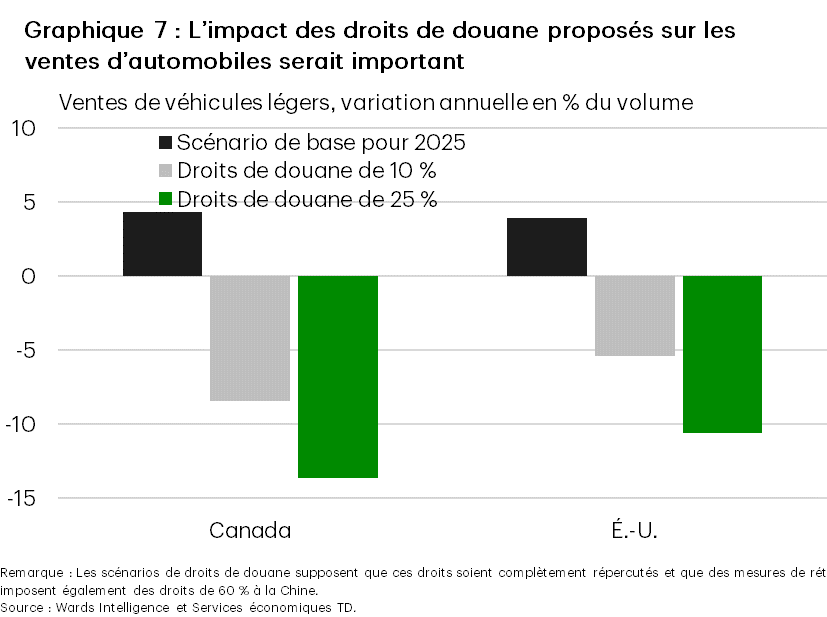

Avec ces droits de douane en place, nous nous attendons à ce que les ventes de véhicules diminuent considérablement dans ces pays (graphique 7). Cela s’explique à la fois par l’effet direct de la hausse marquée des prix des véhicules et par les effets économiques indirects des droits de douane sur l’économie en général. Même si l’administration Trump opte pour des droits de douane moins élevés, un droit de douane de 10 % devrait tout de même peser sur les ventes cette année. Comme la plupart des véhicules vendus au Canada et au Mexique sont importés, l’impact direct sur les ventes serait probablement plus important dans ces pays. Toutefois, compte tenu du niveau d’intégration des chaînes d’approvisionnement du secteur de l’automobile en Amérique du Nord, il est fort probable que les ventes aux États-Unis seraient touchées, même en l’absence de mesures commerciales de rétorsion de la part du Canada et du Mexique.

Le président Trump a choisi de s’abstenir d’imposer des droits de douane le premier jour de son entrée en fonction, mais il a plutôt émis un décret intitulé America First Trade Policy afin de définir un vaste examen du commerce du pays. La section 2d du décret demandait au représentant au commerce des États-Unis d’entreprendre une évaluation de l’ACEUM en vue de l’examen tripartite à venir en 2026, un rapport étant attendu le 1er avril. Il s’agit d’une formalité nécessaire pour l’examen de 2026, mais la date limite du 1er avril est plus rapprochée que prévu pour ce processus. Le président Trump cherche probablement à devancer cet examen et pourrait même renouer avec la stratégie de son premier mandat qui consiste à menacer de se retirer de l’ACEUM (alors appelé l’ALENA) pour obtenir des concessions des deux principaux partenaires commerciaux des États-Unis. L’examen de 2026 offre seulement aux pays la possibilité d’indiquer leur intention de ne pas prolonger l’accord lorsqu’il prendra fin en 2036, mais tout pays peut se retirer de l’ACEUM moyennant un préavis de six mois. Il y a une certaine incertitude à savoir si le président a le pouvoir de résilier des accords commerciaux, étant donné qu’ils sont entérinés par le Congrès, mais toute tentative en ce sens devrait tout de même entraîner d’importantes perturbations commerciales.

À court terme, la menace du président d’imposer des droits de douane de 25 % au Canada et au Mexique demeure le risque le plus élevé. Pour donner suite à ces menaces, la America First Trade Policy comprenait des instructions indiquant aux départements de la Sécurité intérieure et du Commerce d’enquêter sur les flux migratoires et le trafic de fentanyl vers les États-Unis en provenance du Canada, du Mexique et de la Chine. Ces enquêtes pourraient donner lieu à des mesures commerciales punitives, mais probablement pas avant la date proposée par le président Trump, à savoir le 1er février. Cela signifie que le président Trump devrait avoir recours à l’International Emergency Economic Powers Act, une loi accordant au président de vastes pouvoirs en matière de mesures commerciales, pour déclarer une urgence nationale et imposer des droits de douane d’ici cette date.

En ce qui concerne les options de droits de douane, celles dont dispose le président Trump comportent peu de restrictions. Même si le président choisit d’exempter le secteur de l’automobile de droits de douane élevés à court terme, l’examen de l’ACEUM étant dans moins d’un an, le secteur nord-américain de l’automobile devrait se préparer à une longue période de grande incertitude commerciale et à la possibilité de perturbations importantes du commerce.

Ce qu’il faut retenir

Étant donné la complexité inhérente des chaînes d’approvisionnement du secteur de l’automobile dans la région, les risques associés aux perturbations potentielles découlant des droits de douane seraient probablement importants et auraient des répercussions économiques et sectorielles particulières sur les trois pays. Les plaintes relatives à la situation actuelle du commerce régional devraient être soulevées en vertu des mécanismes de règlement des différends en vigueur de l’ACEUM, ou encore lors du premier examen conjoint de l’accord l’an prochain. Les écarts unilatéraux par rapport à l’ACEUM en dehors de ces mécanismes qui ciblent directement ou indirectement le secteur de l’automobile devraient entraîner des perturbations commerciales importantes, une hausse des coûts pour les consommateurs et un ralentissement de la croissance économique.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: