Rétrécissement de l’écart de richesse – Résultats des ménages canadiens après la pandémie

Mekdes Gebreselassie, analyste économique

date publiée: 11 mars 2026

Faits saillants

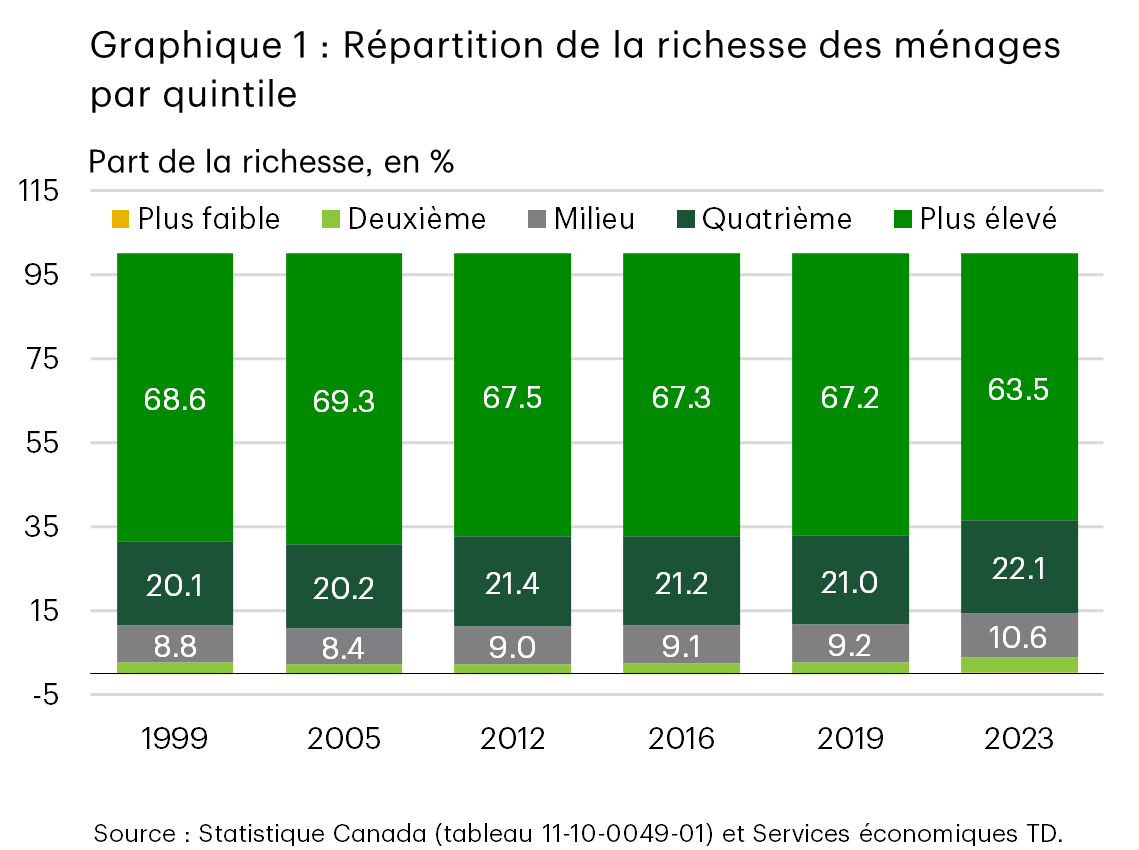

- Malgré le coût de la vie élevé, les données montrent que l’écart de richesse, qui est la différence entre la part de richesse détenue par les 20 % les plus riches et les 40 % les plus pauvres, a diminué de 5 points de pourcentage (pp) entre 2019 et 2023 pour toucher un creux record.

- La richesse moyenne des 40 % les plus pauvres a augmenté plus de sept fois plus rapidement que celle des 20 % les plus riches. De même, la richesse moyenne des ménages dont le principal soutien économique est âgé de moins de 35 ans a également augmenté plus de sept fois plus rapidement que celle des ménages de 35 ans et plus.

- Dans l’ensemble, les actifs financiers et immobiliers ont affiché de solides rendements, tout comme les véhicules et les autres actifs non financiers.

- Toutefois, la valeur nette des ménages qui font partie des 40 % les plus pauvres présente des vulnérabilités; se situant à une médiane de 64 150 $ en 2023, ce qui est insuffisant pour assurer leur sécurité financière.

- De plus, de nombreux jeunes ménages qui sont devenus propriétaires entre 2019 et 2023 ont probablement été soutenus par les fonds de leurs parents, les données récentes jusqu’au troisième trimestre de 2025 indiquant que les jeunes ménages pourraient renoncer à être propriétaires à cause des pressions liées au coût de la vie.

À cause de la hausse du coût de la vie, de nombreuses familles canadiennes ont l’impression d’avoir du mal à joindre les deux bouts. Selon un récent sondage d’Abacus Data, 67 % des Canadiens ont dit que le coût de la vie « n’avait jamais été aussi élevé »1. Il est donc surprenant que les données de l’Enquête sur la sécurité financière (ESF) montrent que les ménages peu fortunés ont accru leur valeur nette plus rapidement que leurs homologues plus riches, tout comme les jeunes par rapport aux plus âgés, en 2023 par rapport à 2019. En fait, l’écart de richesse, soit la différence entre la part de la richesse globale détenue par les 20 % les plus riches et les 40 % les plus pauvres, a diminué de 5 pp pour toucher un creux record de 60 pp (graphique 1).

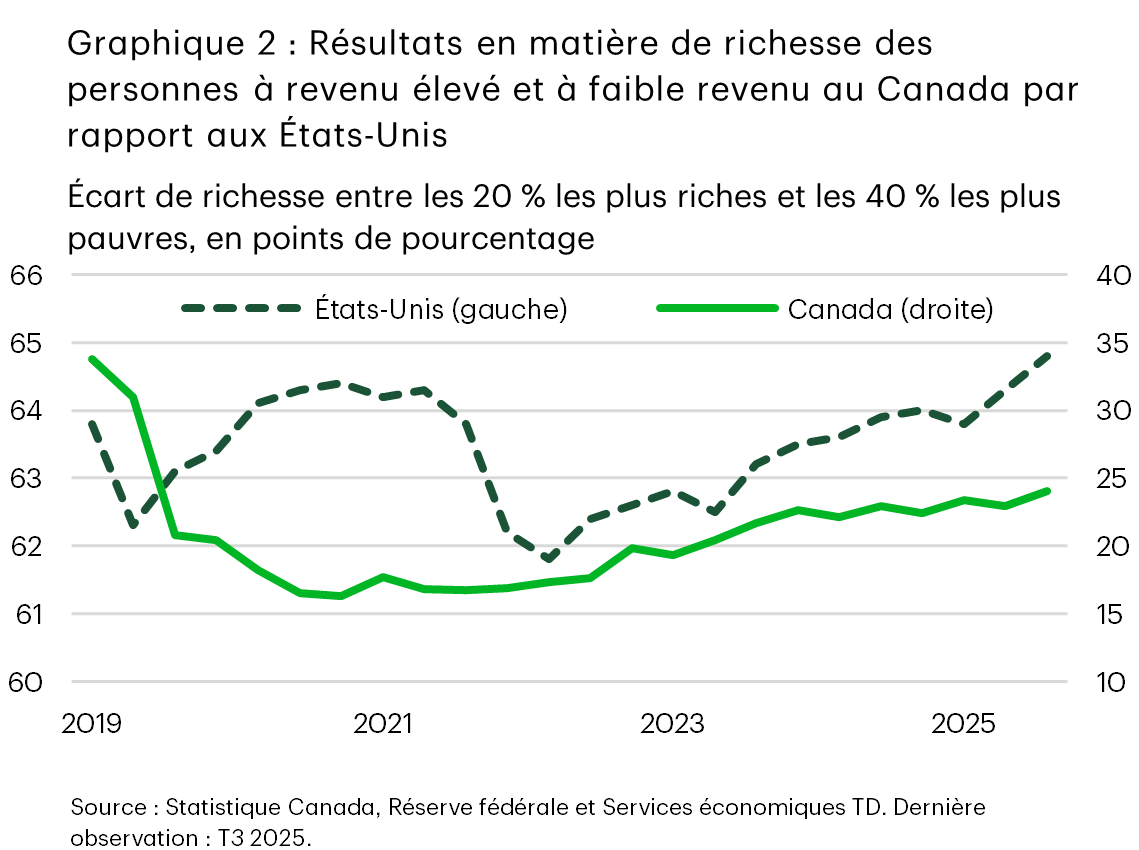

De plus, selon les données des comptes économiques répartis pour le secteur des ménages (CERSM), l’écart s’est stabilisé au troisième trimestre de 20252. C’est aussi le cas de la répartition de la richesse selon le revenu, où l’écart de richesse entre les 20 % les plus riches et les 40 % les plus pauvres s’est réduit par rapport aux niveaux d’avant la pandémie en 2019. À titre de comparaison, cela diverge de la situation aux États-Unis, où l’écart de richesse entre les 20 % les plus riches et les 40 % les plus pauvres en 2025 est légèrement plus élevé qu’en 2019 (graphique 2).

Les données canadiennes indiquent que les jeunes familles peu fortunées ont mobilisé leurs ressources financières pour tirer parti du contexte de faibles taux d’intérêt et de la vigueur des marchés financiers en investissant dans l’immobilier et les marchés financiers. Le soutien gouvernemental offert pendant la pandémie, les gains de revenu et le soutien financier familial ont sans doute stimulé de façon unique les ménages considérés comme moins riches et jeunes, de sorte que leur valeur nette a augmenté plus rapidement que celle du reste de la population.

Les 40 % les plus pauvres progressent sur tous les fronts

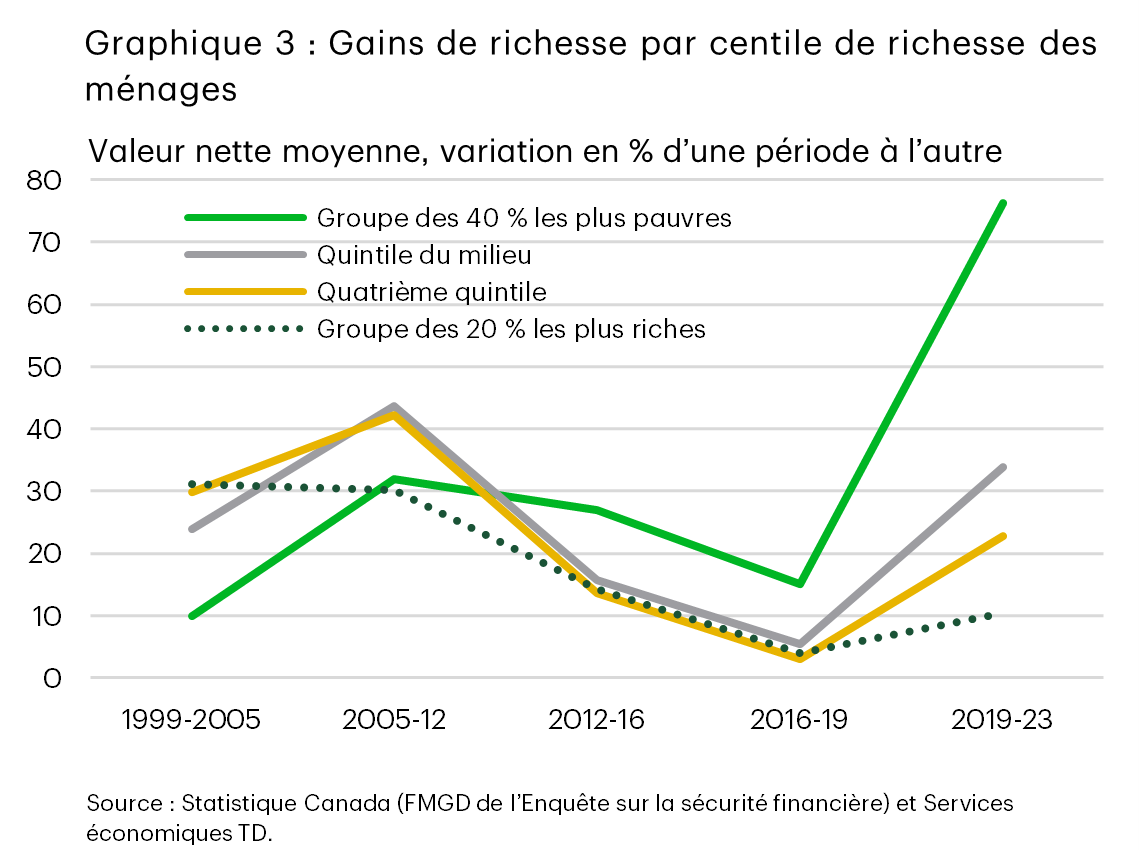

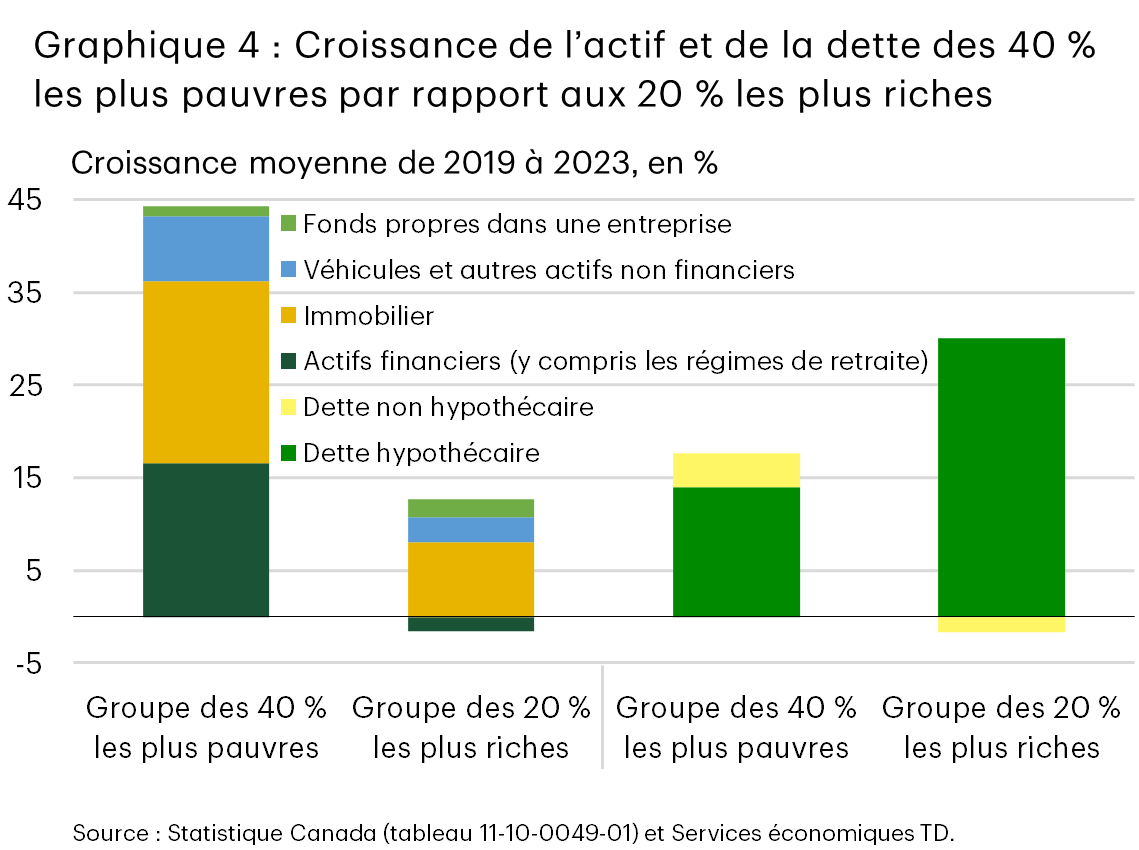

Les 40 % des ménages canadiens les plus pauvres se sont rapidement enrichis par rapport à leurs homologues plus riches entre 2019 et 2023. Au cours de cette période, la valeur nette moyenne a augmenté de 76 %, un record, pour les 40 % les plus pauvres, soit plus de sept fois plus rapidement que pour les 20 % les plus riches (graphique 3). Les actifs immobiliers et financiers ont fortement contribué aux gains des actifs des 40 % les plus pauvres, leurs actifs moyens ayant augmenté quatre fois plus rapidement que ceux des 20 % les plus riches. Toutefois, la dette nette, les actifs financiers et les autres actifs non immobiliers deviennent les facteurs qui contribuent le plus au gain de valeur nette, car la dette hypothécaire atténue les gains provenant des actifs immobiliers (graphique 4).

Comparons maintenant cela à la richesse du ménage moyen du quintile le plus élevé, qui a augmenté de seulement 10 %, et dont environ 70 % proviennent d’avoirs immobiliers. Un facteur qui a freiné l’accumulation d’actifs pour cette cohorte a été le renversement de tendance pour les actifs financiers en raison d’une baisse des régimes de retraite. Cette situation est propre au quintile le plus riche et touche les personnes âgées de 55 à 64 ans et, dans une moindre mesure, les personnes de 45 à 54 ans. Parmi les explications plausibles, mentionnons le délaissement accru des régimes à prestations déterminées au profit des régimes à cotisations déterminées (RCD) pour le groupe d’âge de 45 à 54 ans et la réduction des cotisations des employés aux RCD, car ces groupes plus âgés réaffectent leurs fonds vers d’autres priorités.

La richesse selon les groupes d’âge

Les jeunes Canadiens font face à des défis importants en matière d’abordabilité et d’accession à la propriété, mais les données de l’ESF montrent qu’ils ont été en mesure d’accumuler de la richesse à un rythme plus rapide que le reste de la population. Entre 2019 et 2023, le ménage de moins de 35 ans moyen a accru sa richesse plus de sept fois plus rapidement que le ménage moyen de 35 ans et plus (81 % contre 11 %). Cela a entraîné une augmentation record de 3 pp de la part des jeunes ménages dans la richesse totale des ménages, qui est passée à 9 %, malgré une baisse relativement modeste de 2 pp pour atteindre 19 % de leur part de la population.

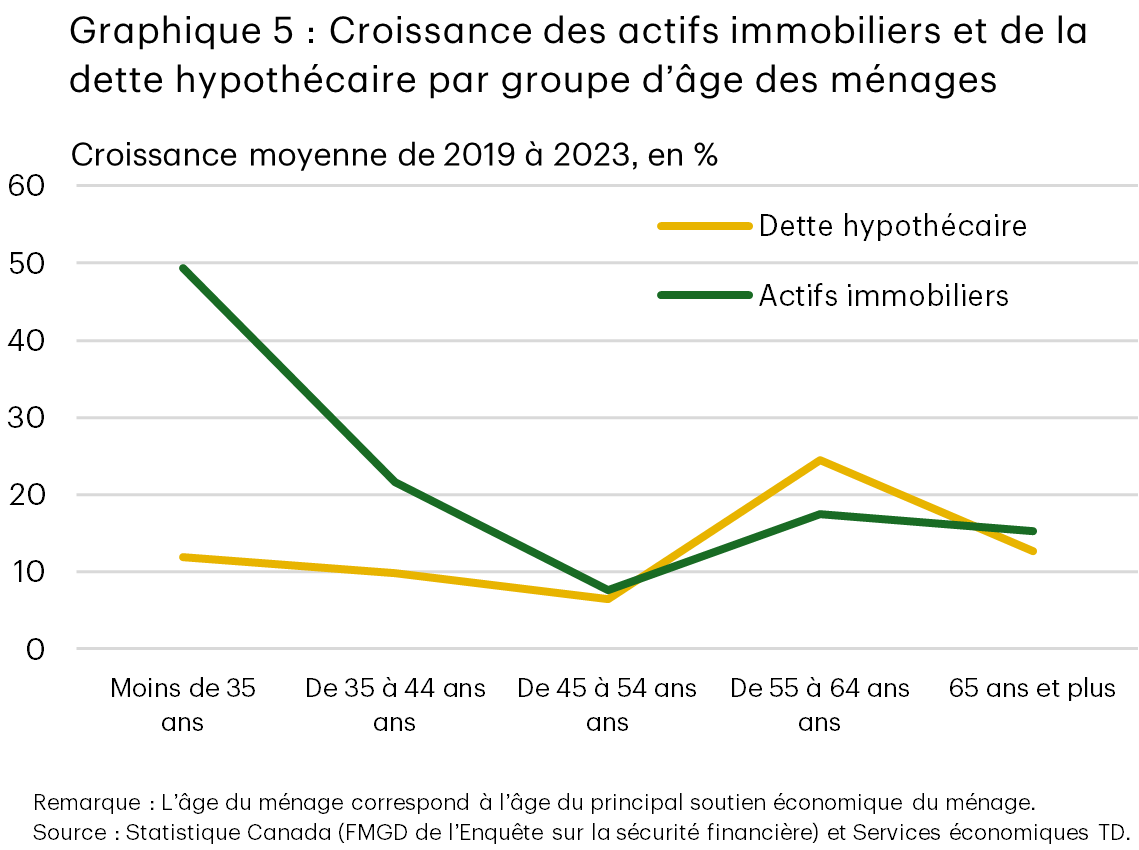

La comparaison des tendances de croissance des actifs et de la dette dans tous les groupes d’âge et au fil des années faisant l’objet de l’ESF révèle dans quelle mesure les parents ont pu soutenir financièrement les jeunes ménages. La dette hypothécaire moyenne des ménages âgés de 55 à 64 ans, soit l’âge de la plupart des parents des personnes âgées de moins de 35 ans, a augmenté 1,4 fois plus que leur actif immobilier moyen entre 2019 et 2023. En revanche, les ménages de moins de 35 ans ont vu leurs actifs immobiliers moyens augmenter 4,2 fois plus que leur dette hypothécaire moyenne (graphique 5). Cela pourrait s’expliquer par le fait que les parents ont puisé dans la valeur nette de leur propriété pour contracter un prêt hypothécaire secondaire ou qu’ils ont effectué des mises de fonds moins élevées sur les propriétés qu’ils ont achetées après 2019, afin d’aider financièrement leurs enfants avec leur mise de fonds pour l’achat d’une maison.

Accession à la propriété des jeunes ménages

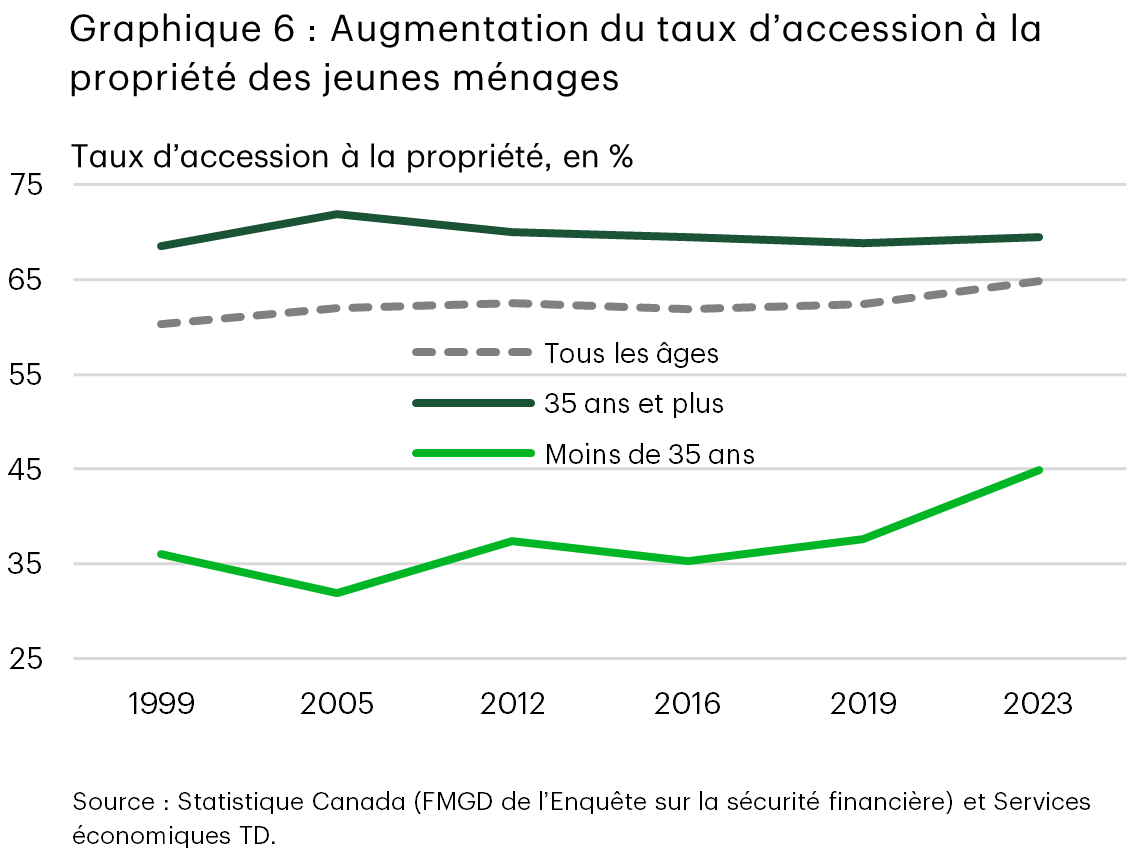

Conformément aux gains de richesse importants des jeunes ménages, leur taux d’accession à la propriété a également atteint un sommet record, augmentant plus rapidement que celui du reste de la population – une augmentation de 7 pp pour les ménages de moins de 35 ans, comparativement à 0,6 pp pour le reste de la population entre 2019 et 2023 (graphique 6).

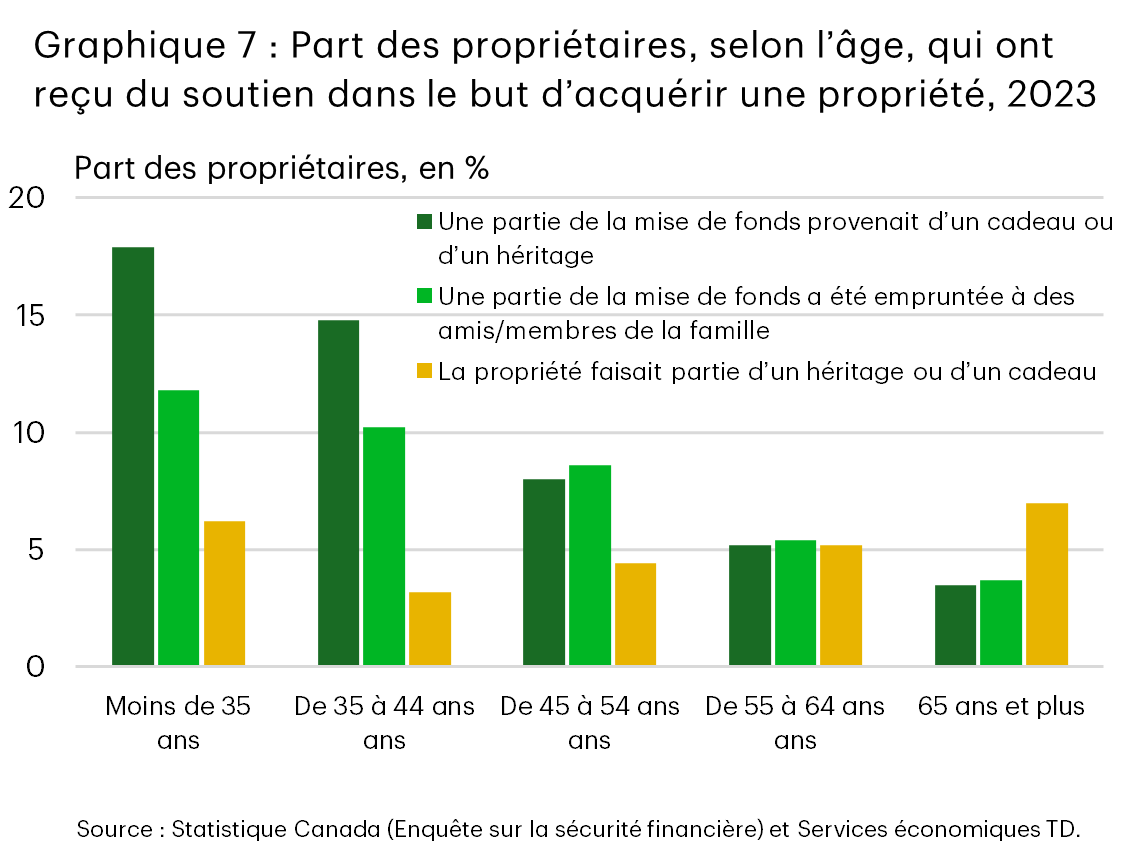

Comme mentionné plus tôt, le soutien financier des membres de la famille, sous forme d’héritage, de prêts et de cadeaux, a probablement joué un rôle important dans ce taux d’accession à la propriété record. L’héritage moyen reçu par les ménages de moins de 35 ans a augmenté de 45 % (pour atteindre 138 438 $), contre 22 % pour l’ensemble des ménages (pour atteindre 197 245 $), en dollars réels de 2023, entre 2019 et 2023. De plus, même si l’ESF ne tient pas compte précisément du montant du soutien financier consacré à la mise de fonds, elle révèle que le pourcentage de jeunes propriétaires ayant déclaré avoir reçu une forme de soutien familial pour acheter leur maison était plus élevé que celui des propriétaires des groupes plus âgés en 2023 (graphique 7).

De plus, dans la fourchette d’âge de 25 à 34 ans, on a observé un changement démographique vers la limite supérieure, où les taux d’accession à la propriété ont tendance à augmenter. Par rapport à 2016, une plus grande part des ménages appartenait à la tranche d’âge des 32 à 33 ans, qui représentait la pondération la plus élevée en 2023. Nous estimons que cette évolution démographique liée à l’âge a contribué à hauteur de 5 % à l’augmentation du taux d’accession à la propriété pour l’ensemble de cette tranche d’âge3.

Vulnérabilités

Pourquoi la confiance à l’égard de l’abordabilité ne correspond-elle pas aux chiffres? Il est important de souligner qu’en termes absolus, la richesse détenue par de nombreux ménages qui font partie des 40 % des plus pauvres, dont la valeur nette médiane s’élevait à 64 150 $ en 2023, demeure insuffisante pour assurer leur sécurité financière suffisante face au coût de la vie élevé et à l’incertitude liée à l’emploi. Les ménages du quintile le plus faible sont particulièrement vulnérables, leur valeur nette médiane n’étant que de 12 500 $ en 2023.

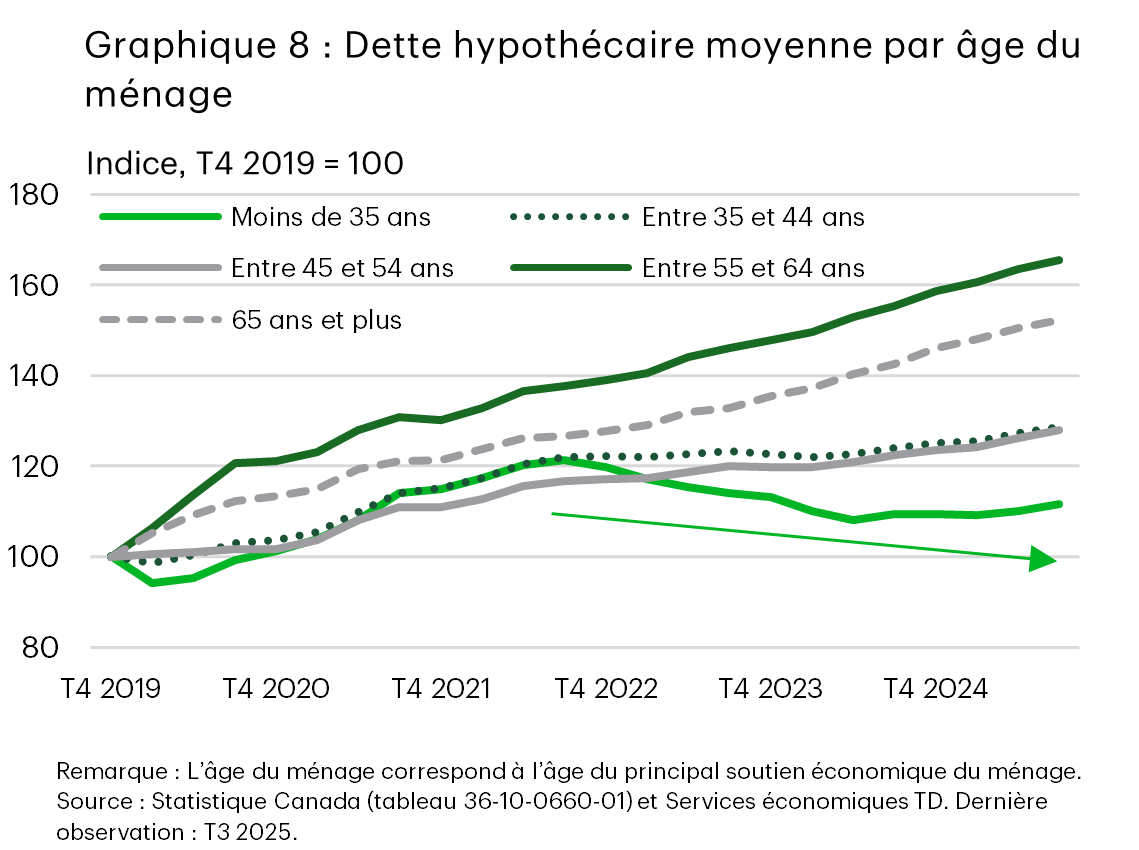

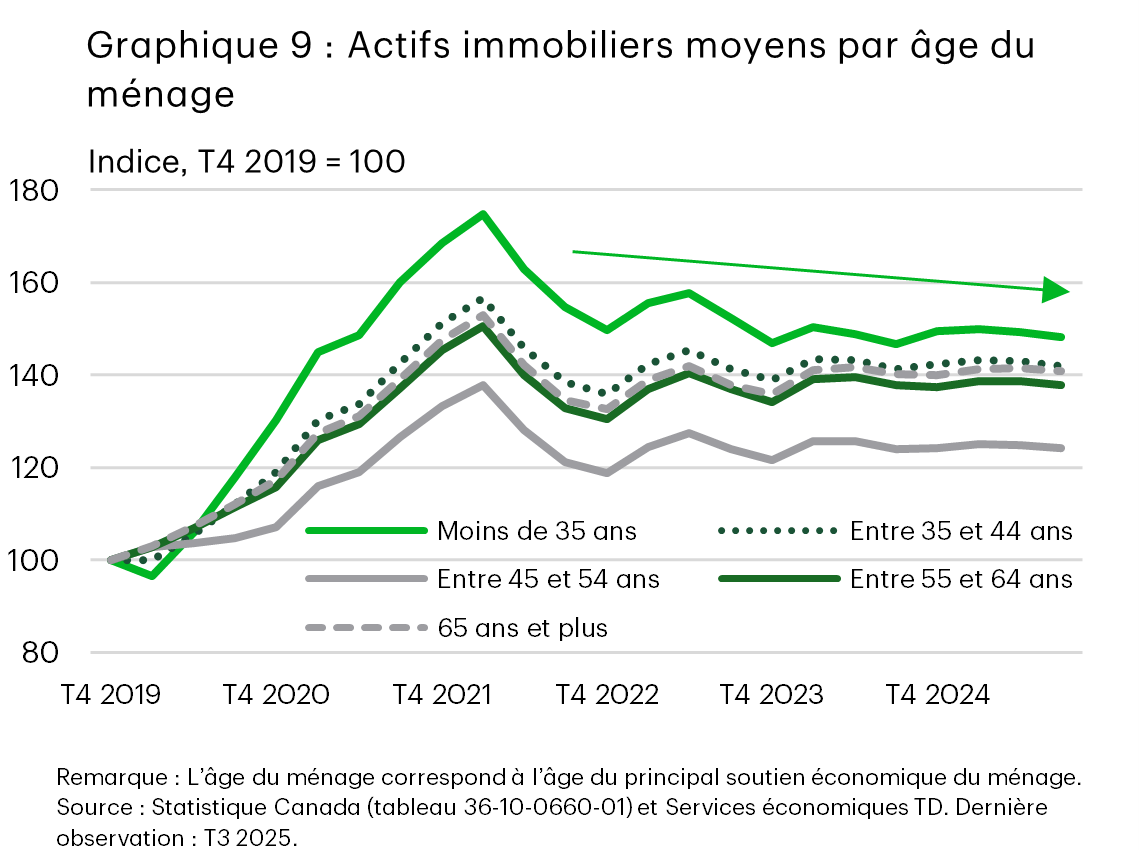

De plus, les données récentes des CERSM pourraient refléter un renversement de la tendance par rapport au taux d’accession à la propriété record saisi par les données de l’ESF de 2023. Plus précisément, les CERSM indiquent que les jeunes ménages de moins de 35 ans pourraient renoncer à être propriétaires. La moyenne des actifs immobiliers de ce groupe a diminué de 4 % en parallèle à une baisse de 8 % de sa dette hypothécaire du troisième trimestre de 2022 au troisième trimestre de 2025 (graphiques 8 et 9). Cette période coïncide avec les taux hypothécaires qui ont atteint leur plus haut niveau depuis 20084, ce qui démontre que les jeunes générations sont plus sensibles aux taux d’intérêt en raison du manque de richesse ou de la valeur nette insuffisante de leur logement. Statistique Canada a souligné que les propriétaires potentiels pourraient éviter le marché de l’habitation en raison de préoccupations liées à l’abordabilité, tandis que les propriétaires actuels pourraient rembourser leur solde hypothécaire ou déménager dans un logement plus abordable5.

Ce qu’il faut retenir

Les données de l’ESF de 2023, en particulier la publication du fichier de microdonnées à grande diffusion en 2025, ont été la première occasion d’effectuer une comparaison complète de l’état de la richesse des ménages au Canada après la pandémie par rapport aux années précédentes. De plus, il est clair que les résultats en matière de richesse en 2023 ont été fortement influencés par les taux d’intérêt historiquement bas de 2020 jusqu’au début de 2022, qui ont mené à un sommet de l’activité immobilière et à de solides gains sur les marchés financiers. Grâce aux transferts gouvernementaux, au soutien familial et aux gains de revenu, les jeunes familles peu fortunées ont été en mesure d’accroître leurs investissements financiers et de devenir propriétaires à un rythme sans précédent.

Toutefois, les données nous rappellent également les avantages des personnes qui ont un patrimoine intergénérationnel. Nous avions déjà écrit que l’accession à la propriété et la création de richesse sont étroitement liées et, dans bien des cas, découlent du fait d’avoir des parents qui peuvent transférer leur patrimoine. C’est ce qui est reflété ici. Ce qui nous préoccupe, c’est que les jeunes d’aujourd’hui sans patrimoine intergénérationnel seront de plus en plus désavantagés dans les années à venir. Cela pourrait expliquer, entre autres, le pessimisme actuel à l’égard du logement et du coût de la vie, en particulier chez les jeunes. De plus, en termes absolus, bon nombre des personnes dans les deux quintiles les plus faibles n’ont tout simplement pas de patrimoine qui crée un sentiment de sécurité financière face aux prix relativement élevés des biens essentiels et à l’incertitude économique. Enfin, des biais cognitifs pourraient être en jeu, comme le biais de récence selon lequel les gens conservent le sentiment lié à l’inflation élevée observée pendant la pandémie.

En fin de compte, il faudrait s’attaquer aux éléments pour lesquels les gens continuent de ressentir des pressions – la nourriture, le logement et la sécurité d’emploi – ainsi qu’aux défis plus généraux en matière de productivité à l’échelle nationale. De plus, les politiques axées sur les personnes peu fortunées/à faible revenu se sont améliorées, comme la déclaration de revenus automatique pour les personnes à faible revenu, les Prestations fédérales automatisées pour les personnes à faible revenu, annoncées à la fin de l’année dernière. Cela dit, l’évolution globalement positive de la richesse des ménages canadiens depuis la pandémie est source d’un certain optimisme.

Notes de fin

- Abacus Data, For 67% of Canadians, the cost of living feels as bad as it ever has (en anglais seulement), au 15 décembre 2025.

- En termes absolus, l’écart de richesse calculé à partir des données des CERSM est légèrement différent de celui calculé à l’aide des données de l’ESF, en raison des différences dans la source des données et les méthodologies. Toutefois, la tendance est identique, l’écart ayant diminué de 4,3 pp entre 2019 et 2023 pour s’établir à 61,6 pp et il se maintient à peu près à ce niveau au troisième trimestre de 2025 (62,4 pp).

- L’année 2016 est la dernière année de l’ESF au cours de laquelle les données du FMGD utilisent l’âge réel du principal soutien économique plutôt qu’une fourchette et pourrait donc être utilisée pour isoler le taux d’accession à la propriété selon l’âge. Le calcul est obtenu en maintenant le taux d’accession à la propriété selon l’âge au niveau de 2016 et en utilisant les données sur la population individuelle selon l’âge pour déterminer approximativement le taux d’accession à la propriété des ménages selon l’âge en 2023.

- Statistique Canada, Société canadienne d’hypothèques et de logement, taux des prêts hypothécaires ordinaires, terme de 5 ans, 16 février 2026.

- Statistique Canada, Comptes économiques du secteur des ménages canadiens répartis selon le revenu, la consommation, l’épargne et le patrimoine, troisième trimestre de 2025, 29 janvier 2026.

Avis de non-responsabilité

Le présent rapport est fourni par les Services économiques TD. Il est produit à des fins informatives et éducatives seulement à la date de rédaction, et peut ne pas convenir à d’autres fins. Les points de vue et les opinions qui y sont exprimés peuvent changer en tout temps selon les conditions du marché ou autres, et les prévisions peuvent ne pas se réaliser. Ce rapport ne doit pas servir de source de conseils ou de recommandations de placement, ne constitue pas une sollicitation d’achat ou de vente de titres, et ne doit pas être considéré comme une source de conseils juridiques, fiscaux ou de placement précis. Il ne vise pas à communiquer des renseignements importants sur les affaires du Groupe Banque TD, et les membres des Services économiques TD ne sont pas des porte-parole du Groupe Banque TD en ce qui concerne les affaires de celui-ci. L’information contenue dans ce rapport provient de sources jugées fiables, mais son exactitude et son exhaustivité ne sont pas garanties. De plus, ce rapport contient des analyses et des opinions portant sur l’économie, notamment au sujet du rendement économique et financier à venir. Par ailleurs, ces analyses et opinions reposent sur certaines hypothèses et d’autresfacteurs, et sont sujettes à des risques et à des incertitudes intrinsèques. Les résultats réels pourraient être très différents. La Banque Toronto-Dominion ainsi que ses sociétés affiliées et entités apparentées qui constituent le Groupe Banque TD ne peuvent être tenues responsables des erreurs ou omissions que pourraient contenir l’information, les analyses ou les opinions comprises dans ce rapport, ni des pertes ou dommages subis.

télécharger

partagez ceci: